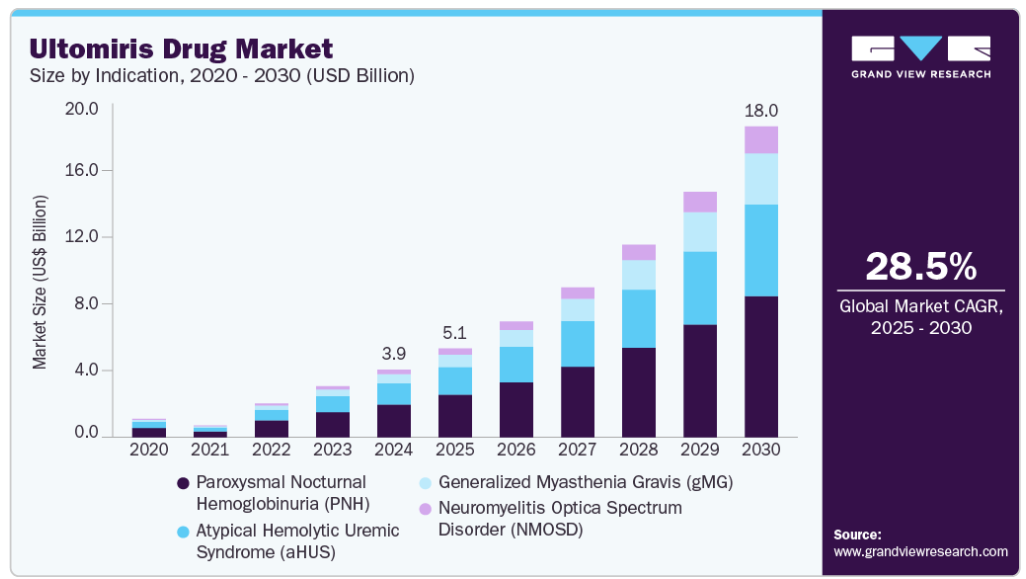

市場規模と予測

- 2024年の市場規模:39億2,000万米ドル

- 2030年の予測市場規模:180億3,000万米ドル

- CAGR(2025年~2030年):28.47%

- 北米:2024年に最大の市場

- 南米アメリカ:最も急成長している市場

前身の Soliris と比較して、この薬剤は投与間隔が延長されているため、利便性が高く、患者のコンプライアンスも向上しています。これにより、発作性夜間ヘモグロビン尿症(PNH)や非定型溶血性尿毒症症候群(aHUS)などの疾患を治療する医療従事者の間で、この薬剤の好感が高まっています。アレクシオン社によると、米国および EU を含む主要市場では、PNH 患者の 70%以上がソリリスからウルトミリスへ移行しています。旧式の補体阻害剤からラブリズマブへの移行が、市場全体の拡大に貢献しています。

成長は、全身性重症筋無力症(gMG)などの新しい適応症における臨床的有用性の拡大によってさらに加速しています。例えば、2022年9月、ウルトミリスは、抗アセチルコリン受容体抗体陽性のgMGの成人患者に対する治療薬として欧州委員会から承認を取得し、神経学分野における地位を強化しました。

希少な自己免疫疾患および血液疾患の発生率の増加も、ウルトミリスに対する需要を牽引する大きな要因となっています。診断ツールの改良と臨床ガイドラインの更新により、対象患者集団が早期に特定されるようになりました。例えば、2024年3月、FDA は、視神経脊髄炎スペクトラム障害(NMOSD)の治療薬としての Ultomiris の優先審査を承認し、そのパイプラインの強みを強調しました。アストラゼネカとアレクシオンの戦略的なマーケティング活動とパートナーシップにより、臨床医や治療センターでの認知度が向上しています。これらの要素が相まって、2030 年まで持続的な収益成長のための好環境が整っています。

ウルトミリス市場のパイプライン分析

ウルトミリスは、現在承認されている適応症以外の臨床的有用性を拡大するため、活発なパイプライン開発が進められています。アストラゼネカは、補体介在経路が重要な役割を果たす希少かつ重篤な疾患をターゲットとしています。現在進行中の研究の主要分野のひとつは、移植後に生じる生命を脅かす合併症である造血幹細胞移植関連血栓性微小血管障害(HSCT-TMA)です。また、この薬剤は、治療選択肢が限られている重篤な合併症である心臓手術に伴う急性腎障害(CSA-AKI)についても研究されています。いずれの場合も、ウルトミリスは、制御不能な補体活性化によって引き起こされる炎症や臓器損傷を軽減する能力について評価されています。これらの試験は、急性期医療におけるウルトミリス の役割を拡大するためのアストラゼネカ社の取り組みの一環です。

もう 1 つの主要な研究分野は、末期腎不全に至る慢性腎臓病である IgA 腎症(IgAN)です。ウルトミリスは、腎臓における免疫複合体の沈着および補体活性化を抑制する可能性について、そのメカニズムが検証されています。この疾患での良好な結果が得られれば、この薬剤は血液学および神経学以外の新しい治療分野での位置付けが確立される可能性があります。より広範なパイプライン戦略は、ウルトミリスを複数の補体依存性疾患の基盤療法へと変革するというアストラゼネカの野心を反映しています。実臨床データおよび進行中の臨床試験により、将来的な適応症の拡大が裏付けられることが期待されています。これらの進展により、ウルトミリスを投与できる患者数が大幅に増加し、長期的な商業的見通しがさらに高まる可能性があります。

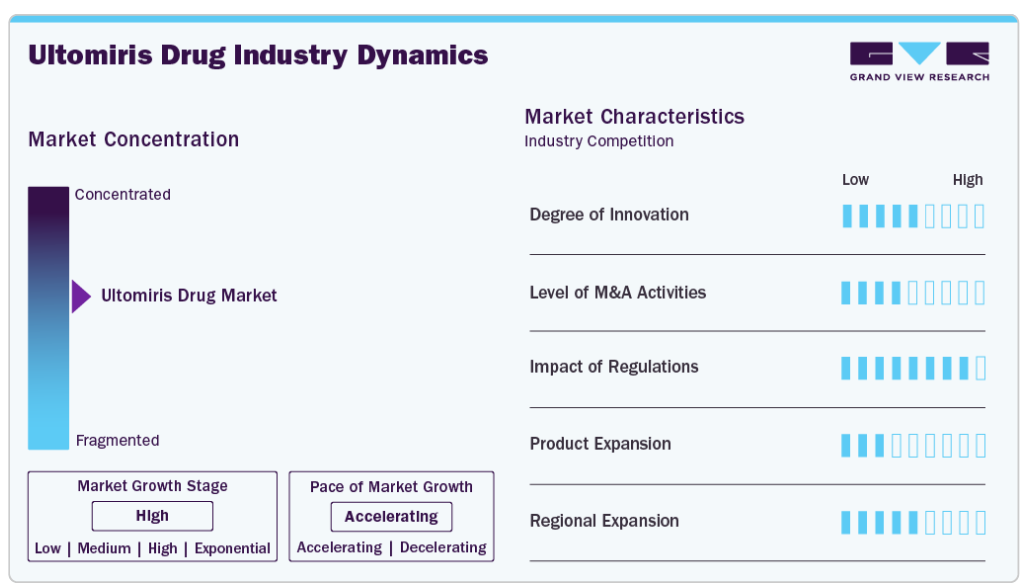

市場集中と特徴

ウルトミリス(ravulizumab)市場は、希少な自己免疫疾患における投与間隔の延長と治療順守の向上を目的とした、長時間作用型補体阻害剤における集中的なイノベーションを反映しています。PNH、aHUS、gMG における承認、および NMOSD における継続的な探索が示すように、適応症の拡大に向けた取り組みが継続的に行われています。これらの進展は、補体カスケードの理解深化と、より精密なC5標的療法の開発に支えられています。製剤革新は、点滴時間を短縮し、成人と小児の両人口層における皮下投与を支援することを目指しています。小児用製剤の改善と臨床試験は、年齢層を問わずより広範なアクセス性と安全な使用へのコミットメントを強調しています。アストラゼネカは、治療プロトコルの最適化と個別化医療の実現に向け、コンパニオン診断とリアルワールドエビデンスの取り組みも推進しています。

高い研究開発投資、複雑な生物学的製剤の製造、および厳格な臨床検証により、ウルトミリス市場への新規参入は困難です。PNH および aHUS は極めて希少な疾患であるため、臨床試験では世界規模の患者募集と長期のフォローアップが必要となり、コストが大幅に増加します。生物学的製剤の製造には、専門施設、コールドチェーン物流、品質管理が必要であり、物流面および財務面の障壁があります。アストラゼネカの強力なブランド力、臨床医の親しみやすさ、償還ネットワークが、市場での優位性をさらに強化しています。希少疾患の生物学的製剤に対する規制当局の期待は厳しく、承認手続きの簡略化の余地は限られています。さらに、希少疾病用医薬品の独占権、高い治療費、複雑な治療投与が、バイオシミラーや新ブランドの競争を阻んでいます。

FDAやEMAを含むグローバルな規制当局は、PNHやaHUSのような生命を脅かす慢性疾患を含む希少疾患療法に対し、詳細な臨床文書を要求しています。希少疾病用医薬品指定は、市場独占権や手数料の減免などのインセンティブを提供しますが、承認後の監視とリスク管理計画が必須です。gMGとNMOSDの場合、規制承認は、神経系が脆弱な患者集団における統計的に有意な機能的アウトカムと長期的な安全性の証明を重視しています。償還の決定は、特にヨーロッパおよびアジア太平洋地域において、QALY あたりの費用および患者が報告した治療成績が価格決定の議論の中心となる、医療技術評価(HTA)の影響を受けます。小児への使用については、規制基準を満たすために追加の試験および年齢別の薬物動態研究が必要となります。アストラゼネカがグローバル市場へのアクセスを効率化し、発売の遅延を最小限に抑えるためには、地域間の規制の調和が不可欠となっています。

ウルトミリスは、主にソリリス(エクリズマブ)などの他の補体阻害剤と競合しますが、投与間隔が長いという明確な臨床的利点があります。PNH および aHUS では、補体介在性溶血および内皮損傷を効果的に標的とする治療法がほとんどないため、代替薬は限られています。gMG の治療選択肢としては、コルチコステロイド、コリンエステラーゼ阻害剤、リツキシマブなどのモノクローナル抗体がありますが、これらは作用機序や忍容性が異なります。エクリズマブ、イネビリズマブ、サトラリズマブなどの NMOSD 治療薬も選択肢としてありますが、ウルトミリスは投与頻度の低さと良好な安全性プロファイルで差別化を図っています。他の生物製剤も存在しますが、これらの疾患は慢性で衰弱させる性質があるため、強力な有効性と安全性を備えた高品質の治療薬が求められています。長期の病院プロトコルや専門医療ガイドラインでは、実臨床で確立されたデータのある、実績のある生物製剤がしばしば優先的に採用されており、ウルトミリス採用を後押ししています。

アストラゼネカは、希少な自己免疫疾患の診断件数の増加に対応するため、アジア太平洋、ラテンアメリカ、中央および東ヨーロッパにおいて、ウルトミリスのアクセスを戦略的に拡大しています。診断の認識の向上、医師教育、専門医療センターの整備により、これらの地域では高効能の生物学的製剤に対する需要が高まっています。アストラゼネカは、現地でのライセンス供与、患者支援プログラムの拡充、政府および民間の医療関係者と連携することで、地域でのアクセスを強化しています。病院薬局は、点滴療法の主要な流通チャネルであり続けていますが、在宅点滴サービスを支援するため、専門のオンライン薬局が検討されています。新興市場における小児用製品の拡大と適応症の拡大は、規制当局の承認を確保するための現実世界のエビデンス収集によりさらに支援されています。この多様化により、アストラゼネカは北米および西欧市場への依存度を低減しつつ、補体阻害療法におけるグローバルリーダーシップを強化しています。

疾患別インサイト

発作性夜間ヘモグロビン尿症(PNH)セグメントは、臨床での採用が拡大し、治療需要が持続しているため、2024年には48.80% の売上高シェアで、ウルトミリス(ラブリズマブ)の医薬品市場を支配すると予想されます。ウルトミリスの投与間隔の延長により、PNH 治療における患者のコンプライアンスが大幅に向上しています。溶血の軽減と輸血の必要性の最小化におけるその有効性は、医師間の支持拡大を支えています。血液専門医の認識の高まりと診断経路の効率化も、早期発見と治療開始の改善につながっています。アレクシオン社は、ヨーロッパで新たに PNH と診断された患者の 60% 以上がウルトミリスによる治療を開始したと発表しており、その急速な普及を反映しています。良好な臨床結果により、従来の治療薬と比較して市場浸透が強化されています。長期の安全性および QOL 指標において優れた性能を発揮したウルトミリスは、PNH の第一選択薬としての地位を確立しています。

全身性重症筋無力症(gMG)セグメントは、適応症の承認拡大と臨床需要の増加を背景に、予測期間において最も高い CAGR で成長すると予測されています。Ultomiris は、gMG 患者の筋力を大幅に改善し、再発頻度を減少させました。標的を絞った補体阻害療法の利用可能化は、神経筋疾患の治療における大きな進歩です。例えば、2022年4月、FDA および EMA は、成人 gMG 抗 AChR 抗体陽性患者に対する Ultomiris の使用を承認し、その治療範囲を拡大しました。神経科医の作用機序と有効性プロファイルへの理解が深まることで、処方への自信が高まっています。自己免疫性神経筋疾患の有病率の増加と持続的な症状緩和への需要が市場成長を後押ししています。8週間ごとの投与を維持する利便性も、より広い患者層を惹きつけています。

最終用途に関する洞察

成人セグメントは、2024年にウルトミリス(ラブリズマブ)の医薬品業界で最大の収益シェアを占め、このグループの高い疾患負担と治療適格性がその要因と考えられます。PNHおよびgMGの診断例の大部分は成人が占めており、ウルトミリス利用の拡大を支えています。この人口統計は、この薬剤の長時間作用型プロファイルと点滴投与頻度の減少の恩恵を最も受けている層です。医療従事者は、慢性的な補体阻害療法を必要とする成人患者には、明らかにウルトミリスを好んで使用しています。専門の点滴センターの利用と成人の治療順守の向上も、良好な治療結果に貢献しています。成人患者の臨床試験への参加も増加しており、市場へのアクセスと医師の信頼が加速しています。成人セグメントは、一貫した診断とフォローアップ治療パターンにより、収益の伸びを牽引しています。

小児セグメントは、臨床での受容が進んでいることや、最近の規制当局の認可により、予測期間において最も高い CAGR で成長すると予測されています。ウルトミリスは、長期の安全性および有効性に関するデータが徐々に蓄積されている PNH の小児治療に徐々に採用されています。小児用製剤および投与プロトコルが標準化され、使用がさらに普及しています。専門医は、補体阻害剤を用いた小児の希少な血液疾患の治療に対する信頼を高めています。例えば、2021年9月、欧州委員会は、RAVULI-KIDS 試験で良好な結果が得られたことを受け、ウルトミリスについて小児への使用の延長を承認しました。介護者の意識の高まりと補体介在性疾患の早期診断がこの傾向を後押ししています。小児血液科および神経科のある病院では、ウルトミリスを長期ケア戦略に組み込んでいます。

流通チャネルの洞察

2024年には、病院薬局セグメントがウルトミリス市場で最大の収益シェアを占めました。これは、構造化された投与プロトコルと医薬品の即時入手可能性によるものです。ウルトミリスは通常、管理された医療環境下で点滴投与されるため、病院薬局のワークフローとよく合致しています。監督下での定期的な点滴の必要性から、病院による一元的な薬剤調剤が必要とされています。病院内の薬剤師は、高コストの生物製剤を取り扱い、その投与を監視するための訓練を受けており、治療スケジュールの順守を確実にしています。ベルリンのシャリテ病院をはじめとするドイツの複数の学術病院では、ウルトミリスを投与する患者に対応するため、生物製剤点滴ユニットを拡充しています。処方医師と薬局部門間の臨床連携により、患者管理が強化されています。病院内の点滴センターでは、副作用が発生した場合の緊急対応も可能な設備が整っています。

オンライン薬局セグメントは、患者の嗜好の変化や専門薬局サービスの拡大により、予測期間において最も高い CAGR で成長すると予測されています。オンライン薬局ネットワークがサポートする在宅輸液サービスは、維持療法にますます採用されています。病状が安定している患者は、利便性とプライバシーをサポートする配送オプションを選択しています。オンラインプラットフォームは、慢性疾患の治療薬について、透明性のある価格設定と簡素化された処方箋の補充手続きを提供しています。デジタルヘルスとの統合により、処方箋の追跡と遠隔モニタリングが強化されています。オンライン薬局のスタッフは、生物学的医薬品の安全な取り扱いと配送に関する専門的な研修を受けています。宅配モデルの保険適用範囲の拡大も、このセグメントの市場成長に貢献しています。

地域別動向

北米ウルトミリス(ラブリズマブ)医薬品市場は、希少疾患の有病率が高く、医療インフラが整備されていることから、2024年には45.0%以上の市場シェアを占めると予測されています。この地域では、高度な診断能力により、PNH や aHUS などの疾患の早期発見と治療が容易になっています。患者の強い需要が、特に gMG や NMOSD などの神経疾患の適応症における市場の成長に貢献しています。ソリリスからウルトミリスへの移行は、ウルトミリスの投与間隔の延長に支えられて加速しています。活発な臨床試験と革新的な治療法の急速な採用も、市場をさらに押し上げています。これらの要因が相まって、北米はウルトミリス市場で圧倒的な優位性を誇っています。

米国のウルトミリス薬市場動向

米国は、北米におけるウルトミリス(ラブリズマブ)産業の最大のシェアを占めています。NMOSD などの適応症について FDA が最近承認したことで、この薬剤の治療範囲が拡大しました。米国は包括的な医療制度を整備しており、高度な治療を広く受けられます。医療従事者の希少疾患に対する認識が高く、タイムリーな診断と介入が可能となっています。治療負担の軽減が望まれる治療法が好まれるため、投与頻度の少ないウルトミリスが有利です。これらの要因が、米国が世界のウルトミリス市場で大きなシェアを占める要因となっています。

ヨーロッパのウルトミリス医薬品市場の動向

ヨーロッパは、希少疾患の認識と診断の向上に支えられ、ウルトミリス(ラブリズマブ)業界で重要な位置を占めています。この地域における標的療法の需要は、ウルトミリス作用機序と一致しています。PNH などの疾患に対する小児使用が最近承認され、この薬剤の適用範囲が拡大しました。ソリリスからウルトミリスへの移行は、後者の投与計画の改善により明らかです。しかし、コスト抑制策やバイオシミラーとの競争が課題となっています。それにもかかわらず、革新的な治療に対するヨーロッパのコミットメントが、その市場での地位を維持しています。

英国のウルトミリス市場は、予測期間中に成長が見込まれています。英国では、PNH や aHUS などの疾患に対して、NHS を通じてウルトミリスが利用可能になったことで、患者のアクセスが向上しています。医療従事者が補体阻害剤に精通していることも、この薬剤の治療プロトコルへの導入を促進しています。英国は、希少疾患患者の生活の質の向上に重点を置いているため、治療頻度の少ない治療法の採用が支持されています。臨床ガイドラインや推奨事項も、適切な患者集団におけるウルトミリスの使用を推奨しています。既存の治療法からウルトミリスへの移行は、その有効性が認識されていることを反映しています。これらの要因が相まって、英国におけるこの薬剤の市場での存在感が強化されています。

ドイツのウルトミリス市場は、予測期間にわたって成長が見込まれています。ドイツの先進的な医療制度と革新的な治療法の重視が、ウルトミリス市場に貢献しています。同国では、希少疾患の管理について体系的なアプローチが取られており、適切な患者の特定と治療開始が確保されています。PNH や aHUS などの疾患の管理に関する医療従事者の専門知識も、この薬剤の利用を支援しています。通院回数を減らす治療法が好まれる傾向は、ウルトミリスの投与スケジュールと合致しています。治療成果の最適化に向けた取り組みは、新しい治療法の採用を後押ししています。これらの要素が、欧州のウルトミリス市場におけるドイツの役割を強化しています。

フランスのウルトミリス(ラブリズマブ)市場は、その先進的な医療インフラと確立された希少疾患の枠組みにより、成長が見込まれています。投与間隔が長いことから、医療専門家は、ソリリスからウルトミリスへの切り替えを進めています。患者の生活の質の向上に重点を置いているため、通院回数の少ない治療法の採用が促進されています。フランスの臨床センターは、補体阻害剤の臨床試験に積極的に参加しており、医師の新治療に対する信頼を高めています。PNH や aHUS などの疾患の認識と早期診断により、タイムリーな治療決定が可能になっています。これらの要因により、フランスはウルトミリスにとって重要な欧州市場としての地位を維持しています。

アジア太平洋地域のウルトミリス薬市場動向

アジア太平洋地域のウルトミリス(ラブリズマブ)産業は、希少疾患の患者数の増加に牽引され、予測期間において最も高い CAGR を記録すると予想されています。医療インフラの改善により、高度な診断や治療へのアクセスが向上しています。希少疾患に関する認識と教育の向上により、早期診断と早期介入が容易になっています。この地域は革新的な治療法の採用に重点を置いているため、ウルトミリスが普及しています。医療分野における協力やパートナーシップも、市場の拡大に貢献しています。こうした動向により、アジア太平洋地域はウルトミリスにとって急成長市場となっています。

日本のウルトミリス医薬品市場は、予測期間中に成長が見込まれています。aHUS や gMG などの疾患に対するウルトミリスが日本で承認されたことで、その治療用途が拡大しています。治療負担の軽減を重視する日本の政策は、ウルトミリス投与間隔の延長と合致しています。補体阻害剤に関する医療従事者の経験は、既存の治療法からの移行を促進しています。希少疾患の管理に対する日本の構造的なアプローチは、患者の特定と治療開始を支援しています。ウルトミリスが臨床現場に導入されていることは、その有効性が認識されていることを反映しています。これらの要素が、日本におけるこの薬剤の市場での存在感を高めています。

中国のウルトミリス薬市場は、予測期間中に成長すると予測されています。中国の医療制度の拡充と希少疾患への注力も、ウルトミリス市場に貢献しています。診断能力の向上に向けた取り組みにより、PNH や aHUS などの疾患の早期発見が可能になっています。医療従事者の補体阻害剤に関する知識の向上も、この薬剤の採用を後押ししています。革新的な治療法を臨床現場に導入するという中国の取り組みも、市場の可能性を高めています。教育活動により、患者や医療従事者の治療選択肢に関する認識が高まっています。これらの要因が相まって、中国におけるウルトミリスの成長を推進しています。

ラテンアメリカにおけるウルトミリス薬市場の動向

ラテンアメリカでは、希少な血液疾患や神経疾患の認識の高まりを背景に、ウルトミリスの需要が拡大しています。地域間の連携や官民の医療モデルにより、先進的な生物学的製剤の入手が改善されています。医師は、通院回数の削減と患者のコンプライアンス向上のために、作用の長い治療薬を推奨する傾向が強まっています。教育活動により、主要市場における補体介在性疾患の理解が深まっています。規制のスケジュールは国によって異なりますが、複数の国で承認が拡大しています。これらの動きが、ラテンアメリカにおけるウルトミリス市場の着実な成長を促進しています。

ブラジル ウルトミリス市場は、予測期間にわたって成長が見込まれています。ブラジルは、先進的な生物製剤や専門医療センターへのアクセス拡大に支えられ、ラテンアメリカにおけるウルトミリス市場のトップです。臨床専門家は、患者の負担を軽減するため、投与間隔を延長した治療を優先しています。啓発キャンペーンや専門家ネットワークにより、aHUS や PNH などの疾患の早期診断が進んでいます。国際的な治療ガイドラインが現地で採用されているため、新しい治療法の臨床導入が迅速に進んでいます。医療サービスの継続的な改善により、高コストの標的薬の使用が拡大しています。これらの傾向により、ブラジルはウルトミリスにとってこの地域における主要な成長エンジンとなっています。

中東・アフリカにおけるウルトミリス薬市場の動向

中東アフリカ地域では、希少疾患への注目が高まり、医療インフラが整備されていることが、ウルトミリス(ラブリズマブ)産業を支えています。診断能力の向上により、PNH や aHUS などの疾患の早期発見が可能になっています。医療従事者の補体阻害剤に対する認識の高まりが、この薬剤の採用を促進しています。医療分野における協力やパートナーシップも、市場の発展に貢献しています。教育活動により、患者や医療従事者の治療選択肢に関する認識が高まっています。これらの要因が相まって、中東アフリカ地域におけるウルトミリスの成長を推進しています。

サウジアラビアのウルトミリス医薬品市場は、予測期間中に成長が見込まれています。サウジアラビアの医療インフラへの投資と希少疾患への取り組みが、ウルトミリス市場に貢献しています。診断能力の向上に向けた取り組みにより、PNH や aHUS などの疾患の早期発見が可能になっています。医療従事者の補体阻害剤に関する知識の向上も、この薬剤の採用を後押ししています。革新的な治療法を臨床現場に導入するという同国の取り組みも、市場の可能性を高めています。教育活動により、患者や医療従事者の治療選択肢に関する認識が高まっています。これらの要素が相まって、サウジアラビアにおけるウルトミリスの成長を推進しています。

ウルトミリス主要製薬会社の概要

アストラゼネカは、世界のウルトミリス(ラブリズマブ)市場をリードする企業です。競争力を強化する戦略の一環として、顧客基盤の拡大に積極的に取り組んでいます。その他の主要企業は、成長を推進し、市場での存在感を強化するために、合併や買収、提携などの戦略的取り組みを進めています。

ウルトミリス薬の主要企業

以下は、ウルトミリス薬市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

-

- AstraZeneca

最近の動向

- 2024年3月、ウルトミリスは、AQP4抗体陽性のNMOSD成人患者に対する治療薬として、米国食品医薬品局(FDA)から承認を取得しました。この承認は、ウルトミリスで治療を受けた患者に再発が見られなかった CHAMPION-NMOSD 第 III 相試験での良好なデータによって裏付けられました。

- 2022年4月、アストラゼネカは、抗 AChR 抗体陽性の全身性重症筋無力症 (gMG) の成人患者に対するウルトミリス (ravulizumab-cwvz) を FDA が承認したと発表しました。

グローバルウルトミリス医薬品市場レポートのセグメント化

このレポートは、2018年から2030年までの世界、地域、国レベルの収益成長予測と、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査では、Grand View Research は、ウルトミリス(ラブリズマブ)のグローバル医薬品市場レポートを、疾患別、最終用途別、流通チャネル別、地域別にセグメント化しています。

疾患別見通し(収益、百万米ドル、2018 年~2030 年

- 発作性夜間ヘモグロビン尿症(PNH

- 非定型溶血性尿毒症症候群(aHUS

- 汎発性重症筋無力症(gMG)

- 視神経脊髄炎スペクトラム障害(NMOSD)

最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 成人

- 小児

流通チャネル別見通し(売上高、百万米ドル、2018年~2030年)

- 病院薬局

- 小売薬局

- オンライン薬局

地域別見通し(収益、百万米ドル、2018年~2030年北米米国カナダメキシコヨーロッパ英国ドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドオーストラリア韓国タイ南米アメリカブラジルアルゼンチン中東およびアフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

目次

第 1 章 方法論および範囲

1.1. 市場区分および範囲

1.2. セグメントの定義

1.2.1. 疾患別

1.2.2. 最終用途

1.2.3. 流通チャネル

1.3. 推定および予測期間

1.4. 調査方法

1.5. 情報入手

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源一覧

1.10. 目的

第 2 章 エグゼクティブサマリー

2.1. 市場の概要

2.2. セグメントの概要

2.3. 競争環境の概要

第 3 章 ウルトミリス(ラブリズマブ)医薬品市場の変動要因、動向、および範囲

3.1. 市場系統の見通し

3.2. 市場動向

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 産業分析 – ポーターの 5 要因分析

3.3.1.1. サプライヤーの力

3.3.1.2. バイヤーの力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争の激化

3.3.2. PESTLE 分析

3.3.3. パイプライン分析

3.3.4. 特許満了分析

3.3.5. 価格分析

第 4 章 ウルトミリス(ラブリズマブ)医薬品市場:疾患別事業分析

4.1. 2024 年および 2030 年の疾患別市場シェア

4.2. 疾患別セグメントダッシュボード

4.3. 2018 年から 2030 年までの疾患別市場規模、予測、および傾向分析(単位:百万米ドル

4.4. 発作性夜間ヘモグロビン尿症(PNH

4.4.1. 発作性夜間ヘモグロビン尿症(PNH)市場、2018年から2030年(百万米ドル)

4.5. 非定型溶血性尿毒症症候群(aHUS)

4.5.1. 非定型溶血性尿毒症症候群(aHUS)市場、2018年~2030年(百万米ドル)

4.6. 全身性重症筋無力症 (gMG)

4.6.1. 全身性重症筋無力症(gMG)市場、2018年~2030年(百万米ドル)

4.7. 視神経脊髄炎スペクトラム障害(NMOSD)

4.7.1. 視神経脊髄炎スペクトラム障害(NMOSD)市場、2018年~2030年(百万米ドル)

第 5 章 ウルトミリス(ラブリズマブ)医薬品市場:最終用途別事業分析

5.1. 最終用途別市場シェア、2024 年および 2030 年

5.2. 最終用途別セグメントダッシュボード

5.3. 最終用途別市場規模および予測、2018 年から 2030 年(百万米ドル

5.4. 成人

5.4.1. 成人市場、2018年~2030年(百万米ドル

5.5. 小児

5.5.1. 小児市場、2018年~2030年(百万米ドル

第 6 章 ウルトミリス(ラブリズマブ)医薬品市場:流通チャネルの事業分析

6.1. 流通チャネルの市場シェア、2024 年および 2030 年

6.2. 流通チャネルセグメントダッシュボード

6.3. 流通チャネル別市場規模および予測、2018 年から 2030 年(百万米ドル

6.4. 病院薬局

6.4.1. 病院薬局市場、2018年~2030年(百万米ドル)

6.5. 小売薬局

6.5.1. 小売薬局市場、2018年~2030年(百万米ドル)

6.6. オンライン薬局

6.6.1. オンライン薬局市場、2018 年~2030 年(百万米ドル

第 7 章 ウルトミリス(ラブリズマブ)医薬品市場:地域別推定および傾向分析

7.1. 地域別市場シェア分析、2024 年および 2030 年

7.2. 地域別市場ダッシュボード

7.3. 市場規模および予測の傾向分析、2018 年から 2030 年:

7.4. 北米

7.4.1. 北米におけるウルトミリス(ラブリズマブ)医薬品市場の見積もりと予測、国別、2018 年から 2030 年(百万米ドル)

7.4.2. 米国

7.4.2.1. 主要国の動向

7.4.2.2. 対象疾患の有病率

7.4.2.3. 規制枠組み

7.4.2.4. 償還枠組み

7.4.2.5. 米国におけるウルトミリス(ラブリズマブ)の医薬品市場規模予測(2018年~2030年)(百万米ドル

7.4.3. カナダ

7.4.3.1. 主な国の動向

7.4.3.2. 対象疾患の有病率

7.4.3.3. 規制の枠組み

7.4.3.4. 償還の枠組み

7.4.3.5. 米国におけるウルトミリス(ラブリズマブ)の医薬品市場予測(2018年~2030年)(百万米ドル

7.4.4. メキシコ

7.4.4.1. 主な国の動向

7.4.4.2. 対象疾患の有病率

7.4.4.3. 規制の枠組み

7.4.4.4. 償還の枠組み

7.4.4.5. メキシコにおけるウルトミリス(ラブリズマブ)の医薬品市場規模予測(2018年~2030年 (百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパにおけるウルトミリス(ラブリズマブ)の医薬品市場規模予測(2018年~2030年) (百万米ドル

7.5.2. 英国

7.5.2.1. 主要国の動向

7.5.2.2. 対象疾患の有病率

7.5.2.3. 規制の枠組み

7.5.2.4. 償還の枠組み

7.5.2.5. 英国ウルトミリス(ラブリズマブ)医薬品市場の見積もりと予測、2018 年~2030 年(百万米ドル

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. 対象疾患の有病率

7.5.3.3. 規制の枠組み

7.5.3.4. 償還の枠組み

7.5.3.5. ドイツにおけるウルトミリス(ラブリズマブ)の医薬品市場予測(2018年~2030年)(百万米ドル

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 対象疾患の有病率

7.5.4.3. 規制の枠組み

7.5.4.4. 償還の枠組み

7.5.4.5. フランスにおけるウルトミリス(ラブリズマブ)の医薬品市場規模予測(2018年~2030年)(百万米ドル)

7.5.5. イタリア

7.5.5.1. 主な国の動向

7.5.5.2. 対象疾患の有病率

7.5.5.3. 規制の枠組み

7.5.5.4. 償還の枠組み

7.5.5.5. イタリアのウルトミリス(ラブリズマブ)の医薬品市場規模および予測、2018 年~2030 年(百万米ドル)

7.5.6. スペイン

7.5.6.1. 主な国の動向

7.5.6.2. 対象疾患の有病率

7.5.6.3. 規制の枠組み

7.5.6.4. 償還の枠組み

7.5.6.5. スペインのウルトミリス(ラブリズマブ)の医薬品市場予測、2018年~2030年(百万米ドル

7.5.7. デンマーク

7.5.7.1. 主要国の動向

7.5.7.2. 対象疾患の有病率

7.5.7.3. 規制の枠組み

7.5.7.4. 償還の枠組み

7.5.7.5. デンマークウルトミリス(ラブリズマブ)の医薬品市場予測、2018年~2030年(百万米ドル

7.5.8. スウェーデン

7.5.8.1. 主要国の動向

7.5.8.2. 対象疾患の有病率

7.5.8.3. 規制の枠組み

7.5.8.4. 償還の枠組み

7.5.8.5. スウェーデン ウルトミリス(ラブリズマブ)の医薬品市場規模および予測、2018 年~2030 年(百万米ドル

7.5.9. ノルウェー

7.5.9.1. 主要国の動向

7.5.9.2. 対象疾患の有病率

7.5.9.3. 規制の枠組み

7.5.9.4. 償還の枠組み

7.5.9.5. ノルウェーのウルトミリス(ラブリズマブ)医薬品市場の見通しと予測、2018年~2030年(百万米ドル

7.6. アジア太平洋

7.6.1. アジア太平洋におけるウルトミリス(ラブリズマブ)の医薬品市場規模予測(2018年~2030年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主な国の動向

7.6.2.2. 対象疾患の有病率

7.6.2.3. 規制の枠組み

7.6.2.4. 償還の枠組み

7.6.2.5. 日本のウルトミリス(ラブリズマブ)医薬品市場の見積もりと予測、2018 年~2030 年(百万米ドル

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 対象疾患の有病率

7.6.3.3. 規制の枠組み

7.6.3.4. 償還の枠組み

7.6.3.5. 中国におけるウルトミリス(ラブリズマブ)の医薬品市場予測(2018年~2030年)(百万米ドル

7.6.4. インド

7.6.4.1. 主な国の動向

7.6.4.2. 対象疾患の有病率

7.6.4.3. 規制の枠組み

7.6.4.4. 償還の枠組み

7.6.4.5. インドのウルトミリス(ラブリズマブ)医薬品市場の見通しと予測、2018 年~2030 年(百万米ドル

7.6.5. オーストラリア

7.6.5.1. 主要国の動向

7.6.5.2. 対象疾患の有病率

7.6.5.3. 規制の枠組み

7.6.5.4. 償還の枠組み

7.6.5.5. オーストラリアのウルトミリス(ラブリズマブ)医薬品市場の見通しと予測、2018年~2030年(百万米ドル

7.6.6. 韓国

7.6.6.1. 主要国の動向

7.6.6.2. 対象疾患の有病率

7.6.6.3. 規制の枠組み

7.6.6.4. 償還の枠組み

7.6.6.5. 韓国ウルトミリス(ラブリズマブ)の医薬品市場予測、2018年~2030年(百万米ドル

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. 対象疾患の有病率

7.6.7.3. 規制の枠組み

7.6.7.4. 償還の枠組み

7.6.7.5. タイのウルトミリス(ラブリズマブ)医薬品市場規模予測(2018年~2030年)(百万米ドル

7.7. ラテンアメリカ

7.7.1. ラテンアメリカにおけるウルトミリス(ラブリズマブ)の医薬品市場規模予測(2018年~2030年、百万米ドル

7.7.2.

ブラジル

7.7.2.2. 対象疾患の有病率

7.7.2.3. 規制の枠組み

7.7.2.4. 償還の枠組み

7.7.2.5. 日本のウルトミリス(ラブリズマブ)医薬品市場規模予測(2018年~2030年)(百万米ドル

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. 対象疾患の有病率

7.7.3.3. 規制の枠組み

7.7.3.4. 償還の枠組み

7.7.3.5. 中国のウルトミリス(ラブリズマブ)医薬品市場規模予測(2018年~2030年 (百万米ドル)

7.8. 中東およびアフリカ

7.8.1. 中東およびアフリカにおけるウルトミリス(ラブリズマブ)の医薬品市場予測および見通し、2017 年~2030 年(百万米ドル

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 対象疾患の有病率

7.8.2.3. 規制の枠組み

7.8.2.4. 償還の枠組み

7.8.2.5. 南アフリカにおけるウルトミリス(ラブリズマブ)の医薬品市場予測および見通し、2018 年~2030 年(百万米ドル

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. 対象疾患の有病率

7.8.3.3. 規制の枠組み

7.8.3.4. 償還の枠組み

7.8.3.5. サウジアラビアのウルトミリス(ラブリズマブ)医薬品市場の見通しと予測、2018 年~2030 年(百万米ドル

7.8.4. アラブ首長国連邦

7.8.4.1. 主な国の動向

7.8.4.2. 対象疾患の有病率

7.8.4.3. 規制の枠組み

7.8.4.4. 償還の枠組み

7.8.4.5. アラブ首長国連邦におけるウルトミリス(ラブリズマブ)の医薬品市場予測(2018年~2030年 (百万米ドル)

7.8.5. クウェート

7.8.5.1. 主な国の動向

7.8.5.2. 対象疾患の有病率

7.8.5.3. 規制の枠組み

7.8.5.4. 償還の枠組み

7.8.5.5. クウェートのウルトミリス(ラブリズマブ)医薬品市場の見積もりと予測、2018 年~2030 年 (百万米ドル)

第8章 競争環境

8.1. 戦略マッピング

8.2. 企業プロファイル/一覧

8.2.1. アストラゼネカ

8.2.1.1. 概要

8.2.1.2. 財務実績

8.2.1.3. 製品ベンチマーク

8.2.1.4. 戦略的イニシアチブ

表

表 1 二次情報源一覧

表 2 略語一覧

表 3 2018 年から 2030 年までの地域別グローバルウルトミリス(ラブリズマブ)市場(百万米ドル

表 4 2018 年から 2030 年までの疾患別グローバルウルトミリス(ラブリズマブ)市場(百万米ドル

表 5 2018 年から 2030 年までの世界の Ultomiris(ラブリズマブ)市場、用途別(単位:百万米ドル

表 6 2018 年から 2030 年までの世界の Ultomiris(ラブリズマブ)市場、流通チャネル別(単位:百万米ドル (百万米ドル)

表 7 北米におけるウルトミリス(ラブリズマブ)市場、国別、2018 年~2030 年(百万米ドル

表 8 北米におけるウルトミリス(ラブリズマブ)市場、疾患別、2018 年~2030 年 (百万米ドル)

表 9 北米における Ultomiris(ラブリズマブ)市場、最終用途別、2018 年~2030 年(百万米ドル

表 10 北米における Ultomiris(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年 (百万米ドル)

表 11 米国におけるウルトミリス(ラブリズマブ)市場、疾患別、2018 年~2030 年(百万米ドル

表 12 米国におけるウルトミリス(ラブリズマブ)市場、最終用途別、2018 年~2030 年(百万米ドル

表 13 米国におけるウルトミリス(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年(百万米ドル

表 14 カナダにおけるウルトミリス(ラブリズマブ)市場、疾患別、2018 年~2030 年(百万米ドル

表 15 カナダのウルトミリス(ラブリズマブ)市場、最終用途別、2018 年~2030 年(百万米ドル)

表 16 カナダのウルトミリス(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年(百万米ドル)

表 17 メキシコにおけるウルトミリス(ラブリズマブ)市場、疾患別、2018 年~2030 年(百万米ドル)

表 18 メキシコにおけるウルトミリス(ラブリズマブ)市場、最終用途別、2018 年~2030 年(百万米ドル)

表 19 メキシコにおける Ultomiris(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年(百万米ドル

表 20 ヨーロッパにおける Ultomiris(ラブリズマブ)市場、国別、2018 年~2030 年(百万米ドル

表 21 ヨーロッパにおける Ultomiris (ラブリズマブ)市場、疾患別、2018年~2030年(百万米ドル

表 22 ヨーロッパのウルトミリス(ラブリズマブ)市場、最終用途別、2018年~2030年 (百万米ドル)

表 23 ヨーロッパの Ultomiris(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年(百万米ドル

表 24 英国の Ultomiris(ラブリズマブ)市場、疾患別、2018 年~2030 年(百万米ドル

表 25 英国の Ultomiris(ラブリズマブ)市場、最終用途別、2018 年~2030 年(百万米ドル

表 26 英国の Ultomiris(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年 (百万米ドル

表 27 ドイツにおけるウルトミリス(ラブリズマブ)市場、疾患別、2018 年~2030 年 (百万米ドル)

表 28 ドイツにおけるウルトミリス(ラブリズマブ)市場、最終用途別、2018 年~2030 年(百万米ドル

表 29 ドイツにおけるウルトミリス(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年(百万米ドル

表 30 フランスにおけるウルトミリス(ラブリズマブ)市場、疾患別、2018 年~2030 年(百万米ドル

表 31 フランスにおけるウルトミリス(ラブリズマブ)市場、最終用途別、2018 年~2030 年(百万米ドル

表 32 フランスにおけるウルトミリス(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年 (百万米ドル)

表 33 イタリアのウルトミリス(ラブリズマブ)市場、疾患別、2018 年~2030 年(百万米ドル

表 34 イタリアのウルトミリス(ラブリズマブ)市場、最終用途別、2018 年~2030 年(百万米ドル

表 35 イタリアのウルトミリス(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年(百万米ドル

表 36 スペインのウルトミリス(ラブリズマブ)市場、疾患別、2018 年~2030 年(百万米ドル

表 37 スペインの Ultomiris(ラブリズマブ)市場、最終用途別、2018 年~2030 年(百万米ドル)

表 38 スペインの Ultomiris(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年(百万米ドル)

表 39 ノルウェーのウルトミリス(ラブリズマブ)市場、疾患別、2018 年~2030 年(百万米ドル

表 40 ノルウェーのウルトミリス(ラブリズマブ)市場、最終用途別、2018 年~2030 年 (百万米ドル)

表 41 ノルウェーのウルトミリス(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年(百万米ドル

表 42 デンマークのウルトミリス(ラブリズマブ)市場、疾患別、2018 年~2030 年(百万米ドル

表 43 デンマークのウルトミリス(ラブリズマブ)市場、最終用途別、2018 年~2030 年(百万米ドル

表 44 デンマークのウルトミリス(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年(百万米ドル

表 45 スウェーデンにおけるウルトミリス(ラブリズマブ)市場、疾患別、2018 年~2030 年(百万米ドル

表 46 スウェーデンにおけるウルトミリス(ラブリズマブ)市場、最終用途別、2018 年~2030 年 (百万米ドル)

表 47 スウェーデンにおけるウルトミリス(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年(百万米ドル

表 48 アジア太平洋地域におけるウルトミリス(ラブリズマブ)市場、国別、2018 年~2030 年(百万米ドル

表 49 アジア太平洋地域のウルトミリス(ラブリズマブ)市場、疾患別、2018 年~2030 年(百万米ドル

表 50 アジア太平洋地域のウルトミリス(ラブリズマブ)市場、最終用途別、2018 年~2030 年(百万米ドル

表 51 アジア太平洋地域のウルトミリス(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年(百万米ドル)

表 52 日本のウルトミリス(ラブリズマブ)市場、疾患別、2018 年~2030 年(百万米ドル)

表 53 日本のウルトミリス(ラブリズマブ)市場、最終用途別、2018 年~2030 年(百万米ドル)

表 54 日本のウルトミリス(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年(百万米ドル

表 55 中国のウルトミリス(ラブリズマブ)市場、疾患別、2018 年~2030 年 (百万米ドル)

表 56 中国の Ultomiris(ラブリズマブ)市場、最終用途別、2018 年~2030 年(百万米ドル

表 57 中国の Ultomiris(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年 (百万米ドル)

表 58 インドのウルトミリス(ラブリズマブ)市場、疾患別、2018 年~2030 年(百万米ドル

表 59 インドのウルトミリス(ラブリズマブ)市場、最終用途別、2018 年~2030 年 (百万米ドル)

表 60 インドのウルトミリス(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年(百万米ドル

表 61 オーストラリアのウルトミリス(ラブリズマブ)市場、疾患別、2018 年~2030 年(百万米ドル

表 62 オーストラリアのウルトミリス(ラブリズマブ)市場、最終用途別、2018 年~2030 年(百万米ドル

表 63 オーストラリアのウルトミリス(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年(百万米ドル

表 64 韓国におけるウルトミリス(ラブリズマブ)市場、疾患別、2018 年~2030 年 (百万米ドル)

表 65 韓国におけるウルトミリス(ラブリズマブ)市場、最終用途別、2018 年~2030 年(百万米ドル

表 66 韓国におけるウルトミリス(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年 (百万米ドル)

表 67 タイのウルトミリス(ラブリズマブ)市場、疾患別、2018 年~2030 年(百万米ドル

表 68 タイのウルトミリス(ラブリズマブ)市場、最終用途別、2018 年~2030 年(百万米ドル

表 69 タイのウルトミリス(ラブリズマブ)市場、 流通チャネル別、2018年~2030年(百万米ドル

表 70 ラテンアメリカにおけるウルトミリス(ラブリズマブ)市場、国別、2018年~2030年(百万米ドル

表 71 ラテンアメリカにおけるウルトミリス(ラブリズマブ)市場、疾患別、2018年~2030年(百万米ドル

表 72 ラテンアメリカにおけるウルトミリス(ラブリズマブ)市場、最終用途別、2018 年~2030 年(百万米ドル

表 73 ラテンアメリカにおけるウルトミリス(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年 (百万米ドル)

表 74 ブラジルにおけるウルトミリス(ラブリズマブ)市場、疾患別、2018 年~2030 年(百万米ドル

表 75 ブラジルにおけるウルトミリス(ラブリズマブ)市場、最終用途別、2018 年~2030 年 (百万米ドル)

表 76 ブラジルにおけるウルトミリス(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年(百万米ドル

表 77 アルゼンチンにおけるウルトミリス(ラブリズマブ)市場、疾患別、2018 年~2030 年(百万米ドル

表 78 アルゼンチンのウルトミリス(ラブリズマブ)市場、最終用途別、2018 年~2030 年(百万米ドル

表 79 アルゼンチンのウルトミリス(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年(百万米ドル

表 80 中東およびアフリカのウルトミリス(ラブリズマブ)市場、国別、2018 年~2030 年(百万米ドル

表 81 中東およびアフリカのウルトミリス (ラブリズマブ)市場、疾患別、2018年~2030年(百万米ドル

表 82 中東およびアフリカにおけるウルトミリス(ラブリズマブ)市場、最終用途別、2018年~2030年(百万米ドル

表 83 中東およびアフリカにおけるウルトミリス(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年(百万米ドル

表 84 南アフリカにおけるウルトミリス(ラブリズマブ)市場、疾患別、2018 年~2030 年(百万米ドル

表 85 南アフリカにおけるウルトミリス(ラブリズマブ)市場、最終用途別、2018 年~2030 年(百万米ドル

表 86 南アフリカにおけるウルトミリス(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年 (百万米ドル)

表 87 サウジアラビアのウルトミリス(ラブリズマブ)市場、疾患別、2018 年~2030 年(百万米ドル

表 88 サウジアラビアのウルトミリス(ラブリズマブ)市場、最終用途別、2018 年~2030 年 (百万米ドル)

表 89 サウジアラビアのウルトミリス(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年(百万米ドル

表 90 アラブ首長国連邦のウルトミリス(ラブリズマブ)市場、疾患別、2018 年~2030 年(百万米ドル

表 91 アラブ首長国連邦のウルトミリス(ラブリズマブ)市場、最終用途別、2018 年~2030 年(百万米ドル

表 92 アラブ首長国連邦のウルトミリス(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年(百万米ドル

表 93 クウェートのウルトミリス(ラブリズマブ)市場、疾患別、2018 年~2030 年 (百万米ドル)

表 94 クウェートのウルトミリス(ラブリズマブ)市場、最終用途別、2018 年~2030 年(百万米ドル

表 95 クウェートのウルトミリス(ラブリズマブ)市場、流通チャネル別、2018 年~2030 年(百万米ドル

図

図 1 ウルトミリス(ラブリズマブ)医薬品市場のセグメント化

図 2 市場調査プロセス

図 3 データ三角測量手法

図 4 一次調査パターン

図 5 市場調査アプローチ

図 6 バリューチェーンに基づく規模測定および予測

図 7 市場策定および検証

図 8 市場の概要

図 9 治療アプローチおよび適用見通し (百万米ドル)

図 10 競争環境

図 11 ウルトミリス(ラブリズマブ)医薬品市場の動向

図 12 ウルトミリス(ラブリズマブ)医薬品市場:ポーターの 5 要因分析

図 13 ウルトミリス(ラブリズマブ)医薬品市場:PESTLE 分析

図 14 疾患別市場、2018 年~2030 年(百万米ドル

図 15 発作性夜間ヘモグロビン尿症(PNH)市場、2018 年~2030 年(百万米ドル

図 16 非定型溶血性尿毒症症候群 (aHUS)市場、2018年~2030年(百万米ドル)

図17 汎発性重症筋無力症(gMG)市場、2018年~2030年(百万米ドル

図18 視神経脊髄炎スペクトラム障害(NMOSD)市場、2018年~2030年(百万米ドル

図19 最終用途別市場、2018年~2030年(百万米ドル)

図20 成人市場、2018年~2030年(百万米ドル)

図21 小児市場、2018年~2030年(百万米ドル)

図22 流通チャネル市場、2018年~2030年(百万米ドル)

図23 病院薬局市場、2018年~2030年(百万米ドル)

図24 小売薬局市場、2018年~2030年(百万米ドル)

図25 オンライン薬局市場、2018年~2030年(百万米ドル)

図 26 ウルトミリス(ラブリズマブ)の市場収益、地域別

図 27 地域別市場:主なポイント

図 28 北米ウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 29 米国国の動向

図 30 米国におけるウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 31 カナダにおける動向

図 32 カナダにおけるウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 33 メキシコ国の動向

図 34 メキシコにおけるウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 35 ヨーロッパにおけるウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 36 英国の動向

図 37 英国のウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 38 ドイツの動向

図 39 ドイツのウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 40 フランスの国別動向

図 41 フランスのウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 42 イタリアの国別動向

図 43 イタリアのウルトミリス(ラブリズマブ)市場、2018 年~2030 年 (百万米ドル)

図 44 スペインの国の動向

図 45 スペインのウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 46 ノルウェーの国の動向

図 47 ノルウェーのウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 48 スウェーデンの国別動向

図 49 スウェーデンのウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 50 デンマークの国別動向

図 51 デンマークのウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 52 アジア太平洋地域のウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 53 日本の動向

図 54 日本のウルトミリス(ラブリズマブ)市場、2018 年~2030 年 (百万米ドル)

図 55 中国の国の動向

図 56 中国のウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 57 インドの国の動向

図 58 インドのウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 59 オーストラリアの国の動向

図 60 オーストラリアのウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 61 韓国の国の動向

図 62 韓国のウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 63 タイの国の動向

図 64 タイのウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 65 南米アメリカにおけるウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 66 ブラジル国の動向

図 67 ブラジルにおけるウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 68 アルゼンチン国の動向

図 69 アルゼンチンにおけるウルトミリス(ラブリズマブ)市場、2018 年~2030 年 (百万米ドル)

図 70 中東アフリカにおけるウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 71 南アフリカ国の動向

図 72 南アフリカにおけるウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 73 サウジアラビア国の動向

図 74 サウジアラビアのウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 75 アラブ首長国連邦の国の動向

図 76 アラブ首長国連邦のウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 77 クウェートの国の動向

図 78 クウェートのウルトミリス(ラブリズマブ)市場、2018 年~2030 年(百万米ドル

図 79 企業の分類

図 80 企業の市場位置分析

図 81 戦略的フレームワーク

| ※参考情報 ウルトミリス薬とは、特定の自己免疫疾患や血液疾患に対する治療に使用されるモノクローナル抗体薬です。この薬は、補体系の阻害を目的としており、特にC5というタンパク質をターゲットにしています。ウルトミリスは、補体による炎症や細胞の破壊を抑制することで、患者の症状を改善する効果があります。 ウルトミリス薬の種類には、主に成人と小児に使用される製剤が含まれます。この薬は、慢性特発性血小板減少性紫斑病やアキュート血栓性血小板減少性紫斑病、または腎臓に関連する疾患のような複数の病状に対応することができます。また、最近では子供向けの研究も進められており、ターゲットとする疾患の範囲が広がっています。 ウルトミリス薬の主な用途は、自己免疫性疾患の治療です。特に、補体経路が異常に活性化される疾患に対して効果を発揮することが知られています。クインシー病や抗アセチルコリン受容体抗体陽性重症筋無力症などに見られる症状を和らげ、患者の生活の質を向上させることが期待されています。また、血友病や貧血などの血液疾患においてもその利用が進められています。 関連技術としては、ウルトミリス薬の製造に必要な高度なバイオテクノロジーが挙げられます。モノクローナル抗体を生成するための細胞培養技術や遺伝子操作技術が活用されており、これにより高い特異性と効果を持った抗体が生産されています。また、治療効果を最大限に引き出すための投与方法や薬剤のフォーミュレーションも重要な要素となります。ウルトミリス薬は通常、静脈内投与で行われ、その際の投与スケジュールは患者の状態に応じて調整することが可能です。 ウルトミリス薬の使用に際しては、適切な管理とモニタリングが必須です。この薬は免疫抑制作用を持つため、感染症のリスクが増加することがあります。医療スタッフは患者の状態を注意深く観察し、副作用の発現に対応する必要があります。 ウルトミリス薬の登場によって、これまで治療が困難であった患者に新たな治療の選択肢が提供されるようになりました。特に、長期にわたる治療が必要な疾患に対して、持続的な効果が期待できる点が大きなチャンスとされています。しかし、それに伴うリスクや副作用も考慮しながら、適切な治療計画を立てることが重要です。 近年の研究では、ウルトミリス薬の新たな適応症の探索や、他の治療と併用することで効果を高める方法が模索されています。特に、免疫療法や遺伝子治療との併用療法が注目されており、今後の進展が期待される分野です。また、患者の遺伝的背景や病状に基づいた個別化医療の観点からも、ウルトミリス薬の効果を最大限に生かす方法が研究されています。 このように、ウルトミリス薬は画期的な治療選択肢を提供し、自己免疫疾患や血液疾患に対する新たな希望を与えています。医療の進化とともに、より多くの患者が利益を享受できるよう、研究と臨床応用が進むことが期待されます。 |