トリプル併用療法市場に関する過去(2019 年から 2023 年)および将来(2024 年から 2034 年)の分析

HIV/AIDS 治療、嚢胞性線維症の CFTR モジュレーター、および精密オンコロジーの分野における価値創造の着実な成長により、2019 年から 2023 年にかけてトリプル併用療法の市場は堅調な成長を維持しました。期間中には、CF治療用のエレクサカフトル/テザカフトル/イバカフトルやHIV治療用の長時間作用型注射剤など、ブロックバスター薬の発売がありました。

抗レトロウイルス剤は、開発途上国での採用拡大と1日1回経口投与レジメンの広範な受け入れを背景に、2023年に世界販売額で首位を占めました。さらに、治療へのアクセスを促進する政府政策が市場を後押ししました。

- 短期(2024年から2028年):今後5年間は、高血圧やがんなどの慢性疾患の有病率増加により、市場は継続的な成長を示すと予想されます。感染症に対する経口療法の革新(例えば、単剤療法)が市場成長をさらに加速させるでしょう。さらに、特定の遺伝子変異を標的とするパーソナライズドがん治療薬の導入により、がん治療分野のこのセグメントはさらに進化を遂げるでしょう。

- 中期(2028 年から 2030 年): 新しい技術が絶えず開発され、嚢胞性線維症やその他の多くの治療分野に応用されています。精密医療への関心と投資の高まりは、競争のルールを一変させる可能性があります。製薬大手とバイオテクノロジー企業の提携により、自己免疫疾患や神経疾患の併用療法が加速するかもしれません。数多くの大ヒット医薬品が中期的にジェネリック医薬品の発売を迎え、これらの医薬品の入手可能性が高まり、競争がさらに激化します。

- 長期(2030 年から 2034 年):医薬品開発および薬理ゲノム学における AI を基盤とした次世代の治療法が、2030 年以降、市場を支配するでしょう。市場統合は、大手企業がトリプル療法の専門知識を持つバイオテクノロジーの新興企業を買収してポートフォリオを構築するという、これまでとは違った形になるでしょう。新興国における医療へのアクセス拡大と先進治療法の飛躍的進歩を背景に、世界市場は 2034 年までに 1,200 億米ドルを超える見通しです。

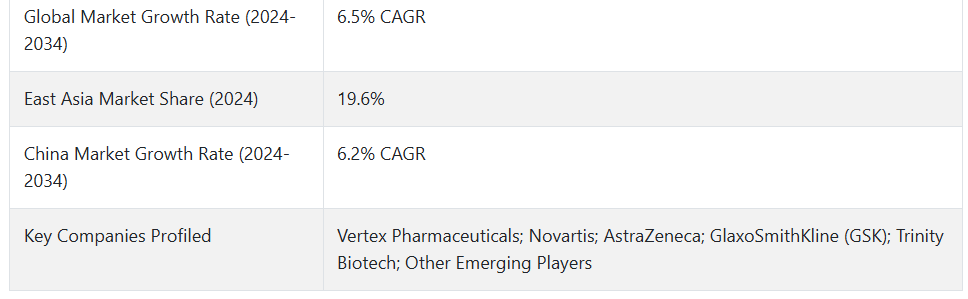

上記の事実を背景に、市場調査および競合情報プロバイダーの Fact.MR によると、2024 年から 2034 年までの予測期間において、トリプル併用療法市場は CAGR 6.5% の成長が見込まれています。

市場動向

精密医療は、トリプル併用療法市場の次元をどのように変えるのでしょうか?

「精密医療:個別化治療への道」

精密医療は、患者の特定の遺伝子プロファイルに基づいて治療を行う、医療分野における比較的新しい概念です。トリプルコンビネーション療法市場では、がん治療や嚢胞性線維症の治療に精力的に活用されています。その他には、キナーゼ阻害剤や免疫療法を用いた特定の癌治療、PARP 阻害剤による特定の変異を標的とした有効性の向上など、さまざまな用途があります。

一方、嚢胞性線維症(CF)の文脈では、例えばTrikaftaのような新規療法が機能不全のタンパク質(欠損したCFTR)を標的としています。これらは、遺伝子検査とコンパニオン診断の迅速な統合により治療のスピードを向上させ、2030年までにすべての組み合わせ療法の30%を占めると推定されています。

「グローバルヘルスイニシアチブ:手頃な医療の推進力」

PEPFARやグローバルファンドのようなイニシアチブは、HIVと結核に対するトリプルコンビネーション療法へのアクセス拡大の基盤を築いてきました。2023年までに世界で2500万人以上が抗レトロウイルス療法を開始したことは、これらの努力の成果を物語っています。

これらのプログラムは、資源が限られている状況でも服薬遵守の問題を解決する長時間作用型注射剤の登場からもわかるように、技術革新をさらに推進しています。したがって、NGO や政府によるこうした取り組みの継続的な支援により、感染症分野は、HIV と結核の両方の疾病負担が高いアフリカおよびアジア太平洋地域を中心に、継続的な成長が見込まれる状況にあります。

高コストの先進医療は市場の成長にどのような影響を与えるのでしょうか?

「価格障壁の低減によるアクセスの向上」

特に低所得国および中所得国にとって、先進的な 3 剤併用療法の高価格は間違いなく大きな課題のひとつです。Trikafta などの治療薬は年間 30 万米ドル以上の費用がかかり、ほとんどの患者には手が出ない額です。先進国では政府補助金が費用の一部を補填していますが、新興国では依然として手頃な価格が大きな問題となっています。

これと並行して、製薬企業がイノベーションと手頃な価格のバランスを取る圧力が高まる傾向があり、ジェネリック医薬品やバイオシミラーへの投資がさらに進む可能性があります。この制限を克服するためには、規制や知的財産に関する課題の理解が鍵となります。

国別インサイト

米国でトリプルコンビネーション療法の採用率が高い理由は?

「イノベーションのハブ:医薬品開発をリードする」

アメリカの市場は 2024 年に 50 億米ドルと推定されており、2034 年まで CAGR 7.2% で拡大すると予測されています。この市場は、2024 年から 2034 年までに 50 億米ドルの絶対的な機会を生み出すと予測されています。

アメリカは、研究インフラが整備されており、医療費も多いため、3剤併用療法の市場シェアが最大です。この分野を牽引しているのは、HIV および嚢胞性線維症の治療薬でそれぞれ最先端のグラクソ・スミスクライン(GSK)やバーテックス・ファーマシューティカルズなどのグローバル製薬企業です。現在のところ、この分野の研究開発費は年間 15 億米ドル 以上と、他のどの国よりも多く、アメリカはまさに世界のイノベーションの中心地となっています。

また、FDA の高度に標準化された支援措置により、画期的な治療法の迅速承認制度を通じて、医薬品の承認と、優れた医薬品の商業化が迅速化されています。3剤併用療法には高血圧薬や抗がん剤が多く使用されており、米国の成人の約 53% が高血圧であり、多剤併用療法のニーズが高まっています。メディケアおよびメディケイドのサービスは、高齢者を含むすべての人々がサービスを利用できるようにすることを目指しており、この分野における米国の市場でのリーダーシップの拡大に貢献しています。

中国が 3 剤併用療法の有望な市場である理由

市場へのアクセス – 医療分野への投資の増加新たな医療ニーズの高まりと保険の利用拡大が、中国の 3 剤併用療法市場を牽引しています。

医療費の増加は、中国のインフラ整備と保険制度改革を促進し、トリプルコンビネーション療法の成長に寄与しています。政府の「健康中国2030」のようなプログラムは、感染症や慢性疾患に悩む患者への新規治療法のアクセス拡大を目指す取り組みを反映しています。国内メーカーも輸入医薬品の安価なジェネリック医薬品の開発を進めており、アクセス性を高めています。

中国における結核および肝炎の適応症も、感染症を市場の強力なセグメントにしています。毎年 78 万件の新規結核症例が発生していることを受け、政府は 3 剤併用療法の導入を確実に進めています。さらに、都市化に伴う高血圧や心血管疾患などの生活習慣病の症例が増加しているため、これらの疾患の治療薬に対する需要も増加しています。

カテゴリー別インサイト

なぜHIV/AIDSは三剤併用療法で最も重要な治療領域なのでしょうか?

「HIVとの戦い:三剤併用療法の先駆者」

HIV/AIDSの治療における三剤併用療法の需要は、感染症分野において2024年から2034年まで年平均成長率(CAGR)6.6%で成長すると予測されています。HIV/AIDS(感染症)は、この分野が疾患管理の有効性で最も高い先駆者の一つであったため、三剤併用療法の治療領域で市場をリードしています。

この療法の主な要素は、NRTIs、PIs、インテグラーゼ阻害剤を使用してウイルスの複製を抑制し、耐性を低下させ、患者の生存期間を延長することです。市場成長は、PEPFARやUNAIDSなどのグローバルな資金提供プログラム、および開発途上国、特にサハラ以南地域における高いHIV感染率によって促進されています。さらに、単一錠剤配合剤を含む薬剤の組成改善は、服薬遵守を向上させ、慢性ウイルス性疾患管理における最良の実践アプローチを確保しています。

抗レトロウイルス剤がトリプル併用療法市場で支配的な薬剤クラスである理由は何か?

「抗レトロウイルス剤:ARVベースの寿命延長療法の基盤」

抗レトロウイルス剤は、2024年に市場シェアの41.2%を占めると推定されており、このセグメントは2034年末までに124億米ドルの市場規模に達すると予測されています。抗レトロウイルス剤の3剤併用療法は、現代世界で最も蔓延している2つの感染症、すなわちHIVと結核の治療を考慮しているため、治療薬の世界市場で注目されています。

NRTI、PI、インテグラーゼ阻害剤は、ウイルスの複製を抑制し、薬剤耐性の発現を抑制します。この分野では、研究開発活動が活発化しており、世界的な健康イニシアチブへの注目も高まっています。長時間作用型注射剤や 1 日 1 回投与の経口剤などの技術的進歩により、患者の移動性がさらに向上し、市場での優位性が確保されています。

3剤併用療法では、なぜ経口療法が投与経路として好まれるのですか?

経口療法は、投与が簡単で便利であり、患者が常に処方通りに服用できることから、主流となっています。HIV、高血圧、および多くの種類のがんは、3剤の薬剤の併用療法が必要ですが、そのほとんどは注射剤や吸入剤に比べ、経口剤です。3剤の薬剤を1錠に配合した、より印象的な新しいSTRも登場しています。

3剤併用療法の成人消費者層が最大の消費者層となった理由と経緯は?

成人は、社会悪の中でも慢性疾患、HIV、がんなどの影響が最も大きい層であるため、最大の消費者層となっています。高血圧やCOPDなどの生活習慣病は、人口の増加に伴い、生活習慣病とみなされるようになってきています。新しい治療法による早期診断は、この分野の持続的な発展を保証するものです。

なぜ病院薬局がトリプルコンビネーション療法の流通チャネルを支配しているのでしょうか?

病院薬局は、専門的な注意が必要な複雑なトリプルコンビネーション療法の調剤に携わっているため、最大の流通チャネルとして際立っています。がんや感染症が病院システムに過度に依存していることが、その成長見通しを後押ししています。

過去の市場動向、市場需要、および TTCT の治療用途に基づき、各セグメントの割合配分は以下の通りです。これらの数値は基本的な目安であり、特定の市場に関する具体的な報告により、実際の数値とは異なる場合があります。

競争環境

3剤併用療法市場の主要企業は、Vertex Pharmaceuticals、Novartis、AstraZeneca(試験中)、GlaxoSmithKline(GSK)、Trinity Biotech、および新興企業です。

各社は、問題を解決し、新規顧客を獲得して競争力を維持するために、収益の大部分を研究開発に投じています。各社は、他の企業と競争するために、産業特有のニーズに応えるカスタマイズされた製品を開発しています。

- 2023年8月、トリニティ・バイオテックがインド市場への進出を再開トリニティ・バイオテックは、価格に敏感な市場に焦点を当て、インドで低コストの HIV 三重療法を導入しました。

- 2022年4月、結核および薬剤耐性結核の管理に関するWHOのガイドラインが改訂され、より短期間で、すべて経口投与の多剤耐性結核治療が支持され、3剤併用療法の推進が後押しされました。

Fact.MR は、最近発表したレポートで、各地域における3剤併用療法の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

3剤併用療法産業調査のセグメント化

- 治療分野別:

- 感染症

- HIV/AIDS

- 結核(TB

- C型肝炎

- 慢性疾患

- 高血圧

- 喘息およびCOPD

- 心血管疾患

- 嚢胞性線維症(CF

- がん

- 肺がん

- 大腸がん

- その他の固形がんおよび血液がん

- 自己免疫疾患

- 関節リウマチ

- 乾癬

- 神経疾患

- アルツハイマー病

- 多発性硬化症

- 感染症

- 薬剤分類別:

- 抗レトロウイルス剤(HIV、TB)

- ヌクレオシド逆転写酵素阻害剤(NRTIs)

- プロテアーゼ阻害剤(PIs)

- インテグラーゼ阻害剤

- 標的がん療法

- キナーゼ阻害剤

- PARP阻害剤

- 免疫調節剤(自己免疫疾患、がん)

- 抗炎症薬(喘息、COPD)

- 遺伝子調節剤(例:嚢胞性線維症におけるCFTR調節剤)

- 抗レトロウイルス剤(HIV、TB)

- 投与経路別:

- 経口療法

- 静脈内(IV)

- 皮下(SC)

- 吸入療法:ネブライザー、吸入器

- 局所塗布

- 患者層別:

- 小児

- 成人

- 高齢者

- 流通チャネル別:

- 病院薬局

- 小売薬局

- オンライン薬局

- 専門クリニック

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. エグゼクティブサマリー

- 2. 分類および市場定義を含む産業の紹介

- 3. マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 4. 2019年から2023年の世界市場需要分析、および2024年から2034年の予測(過去分析および将来予測を含む

- 5. 2019年から2023年までのグローバル市場分析および2024年から2034年までの予測

- 5.1. 治療領域

- 5.2. 薬剤分類

- 5.3. 患者属性

- 5.4. 投与経路

- 5.5. 流通チャネル

- 6. 2019年から2023年のグローバル市場分析および2024年から2034年の予測、治療領域別

- 6.1. 感染症

- 6.1.1. HIV/AIDS

- 6.1.2. 結核(TB)

- 6.1.3. C型肝炎

- 6.2. 慢性疾患

- 6.2.1. 高血圧

- 6.2.2. 喘息およびCOPD

- 6.2.3. 心血管疾患

- 6.3. 嚢胞性線維症(CF)

- 6.4. がん

- 6.4.1. 肺がん

- 6.4.2. 大腸がん

- 6.4.3. その他の固形がんおよび血液がん

- 6.5. 自己免疫疾患

- 6.5.1. 関節リウマチ

- 6.5.2. 乾癬

- 6.6. 神経疾患

- 6.6.1. アルツハイマー病

- 6.6.2. 多発性硬化症

- 6.1. 感染症

- 7. 2019年から2023年の世界市場分析および2024年から2034年の予測、薬剤分類別

- 7.1. 抗レトロウイルス薬(HIV、結核

- 7.1.1. ヌクレオシド逆転写酵素阻害剤(NRTIs)

- 7.1.2. プロテアーゼ阻害剤(PIs)

- 7.1.3. インテグラーゼ阻害剤

- 7.2. 標的がん療法

- 7.2.1. キナーゼ阻害剤

- 7.2.2. PARP阻害剤

- 7.3. 免疫調節剤(自己免疫疾患、がん)

- 7.4. 抗炎症薬(喘息、COPD)

- 7.5. 遺伝子調節剤(例:嚢胞性線維症におけるCFTR調節剤)

- 7.1. 抗レトロウイルス薬(HIV、結核

- 8. 2019年から2023年までのグローバル市場分析および2024年から2034年までの予測、患者層別

- 8.1. 小児

- 8.2. 成人

- 8.3. 高齢者

- 9. 2019年から2023年までのグローバル市場分析および2024年から2034年までの予測、投与経路別

- 9.1. 経口療法

- 9.2. 静脈内(IV)

- 9.3. 皮下(SC)

- 9.4. 吸入療法:ネブライザー、吸入器

- 9.5. 外用剤

- 10. 2019年から2023年までのグローバル市場分析および2024年から2034年までの予測、流通チャネル別

- 10.1. 病院薬局

- 10.2. 小売薬局

- 10.3. オンライン薬局

- 10.4. 専門クリニック

- 11. 2019 年から 2023 年までの世界市場分析および 2024 年から 2034 年までの予測、地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. 西ヨーロッパ

- 11.4. 東ヨーロッパ

- 11.5. 東アジア

- 11.6. 南アジアおよび太平洋

- 11.7. MEA

- 12. 北米の販売分析 2019 年から 2023 年、および 2024 年から 2034 年の予測、主要セグメントおよび国別

- 13. ラテンアメリカの販売分析 2019 年から 2023 年、および 2024 年から 2034 年の予測、主要セグメントおよび国別

- 14. 2019年から2023年の西ヨーロッパの売上分析、および2024年から2034年の予測(主要セグメントおよび国別

- 15. 2019年から2023年の東ヨーロッパの売上分析、および2024年から2034年の予測(主要セグメントおよび国別

- 16. 東アジアの売上分析 2019年から2023年および2024年から2034年の予測、主要セグメントおよび国別

- 17. 南アジアおよび太平洋地域の売上分析 2019年から2023年および2024年から2034年の予測、主要セグメントおよび国別

- 18. 中東・アフリカ地域の売上分析(2019年から2023年)および予測(2024年から2034年)、主要セグメントおよび国別

- 19. 治療分野、薬剤分類、患者層、投与経路、および流通チャネル別売上予測(2024年から2034年)、30カ国

- 20. 競争展望、市場構造分析、主要企業別市場シェア分析、競争ダッシュボードを含む

- 21. 企業プロファイル

- 21.1. Vertex Pharmaceuticals

- 21.2. Novartis

- 21.3. AstraZeneca

- 21.4. GlaxoSmithKline (GSK)

| ※参考情報 トリプル併用療法は、主に医療分野において、3種類の薬剤や治療法を組み合わせて用いる治療法です。このアプローチは、特定の病気や症状に対して効果的な治療を提供するための手段として選択されます。特に、慢性疾患や複雑な病態において、単一の治療法では十分な効果が得られない場合に、その有効性が発揮されます。 トリプル併用療法の種類は、患者の病状や治療目的によって様々です。一例としては、心血管疾患に対するトリプル併用療法が挙げられます。この場合、抗血小板薬、スタチン、ACE阻害薬を組み合わせて使用することで、血栓形成のリスクを低下させ、心血管イベントの予防に寄与します。また、呼吸器疾患、特に慢性閉塞性肺疾患(COPD)や喘息においても、吸入ステロイド、長時間作用型β2刺激薬、抗コリン薬のトリプル療法が用いられ、炎症の抑制や気道の開放が期待されます。 がん治療においてもトリプル併用療法は重要な戦略となります。がん細胞の多様性や耐性に対抗するため、化学療法、放射線療法、免疫療法を組み合わせて、より効果的な治療を目指します。これにより、腫瘍の縮小や再発防止、それに伴う生存率の向上が期待されます。 トリプル併用療法の用途は多岐にわたっており、糖尿病、高血圧、ウイルス性感染症などに対する治療でも見られます。糖尿病においては、インスリン、ビグアナイド、GLP-1受容体作動薬などを併用することで、血糖コントロールを強化することができます。また、高血圧に対しては、利尿薬、ACE阻害薬、カルシウム拮抗薬を組み合わせることで、より効果的に血圧を管理することが可能です。ウイルス性感染症、特にHIV/AIDS治療においても、トリプル併用療法が一般的で、異なる作用機序を持つ抗ウイルス薬を組み合わせることで、ウイルスの抑制と耐性の発生を防ぎます。 関連技術としては、バイオマーカーの活用や個別化医療が挙げられます。バイオマーカーを用いることで、患者ごとの病態や治療への反応を把握し、最適なトリプル併用療法を選択する助けとなります。個別化医療は、患者の遺伝的背景や環境要因に基づいて治療を調整するアプローチで、トリプル併用療法においてもその重要性が増しています。 さらに、トリプル併用療法を効果的に行うためには、医療チームの協力が不可欠です。医師、薬剤師、看護師が一体となって患者を支え、治療の経過を見守ることで、安全かつ効果的な治療を実現できます。副作用や相互作用のモニタリングも重要な役割を果たします。これにより、治療効果の最大化と副作用の最小化が図られます。 また、トリプル併用療法は、患者の生活の質の向上にも寄与します。症状の軽減や病気の進行抑制に加え、患者が治療に対して前向きな気持ちを持つことができます。これにより、患者自身が積極的に治療に取り組む姿勢を形成し、治療の継続性が高まることが期待されます。 まとめると、トリプル併用療法は、特定の病気に対する効果的な治療戦略であり、その種類や用途は多様性に富んでいます。関連技術の進展により、より個別化されたアプローチが可能となり、医療現場においてますます重要な役割を果たしています。医療従事者の協力の下、トリプル併用療法は、多くの患者にとって希望をもたらす治療となっています。 |