同時に、サプライチェーンの再編が価格と納期に影響を及ぼし、特にアジア由来の中間体において顕著でした。1,2,4-トリアゾール化合物の原料価格も、2024年初頭の石油化学製品価格の変動を受けて変動が見られました。

2025 年以降も、この産業は、主に新しいトリアゾール系作物保護化学物質に関する規制の認可、および材料科学やバイオ医薬品研究開発における特殊トリアゾールの重要性の高まりを追い風として、成長傾向を継続するでしょう。グリーン合成ルートや低毒性製剤の開発も、製品開発サイクルに影響を与えるでしょう。東アジアは、2035 年まで需要と生産能力の伸びが続き、最も収益性の高い地域となるでしょう。

Fact.MR のトリアゾール産業に関する調査

Fact.MR ステークホルダー調査データ:ステークホルダーの意見に基づく傾向

(2024 年第 4 四半期に実施、n=520 のステークホルダーグループ、米国、西ヨーロッパ、中国、インド、日本の農薬会社、医薬品メーカー、化学薬品サプライヤー、規制専門家を含む

ステークホルダーの優先分野

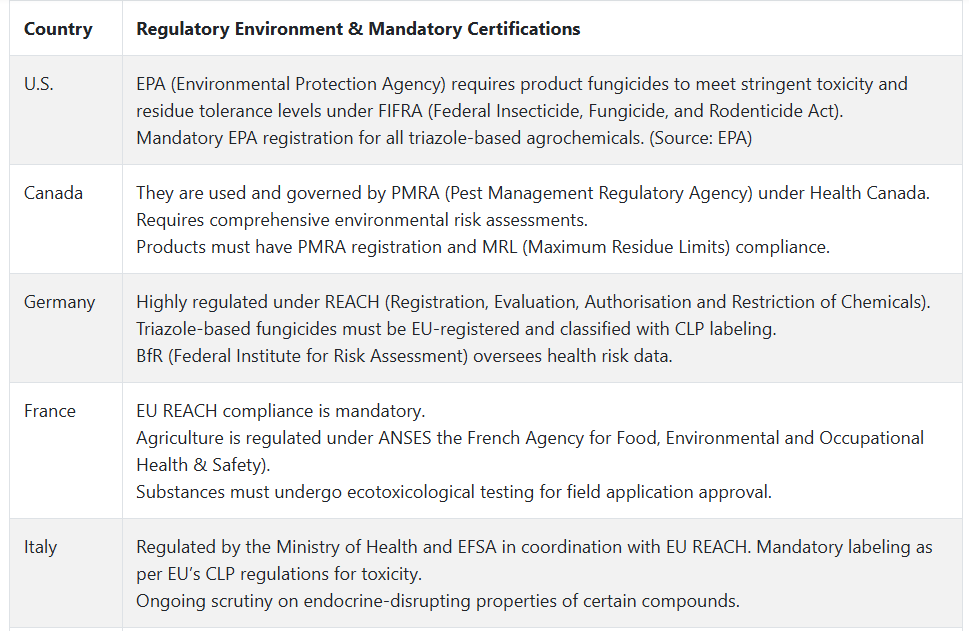

- 規制の遵守:世界全体のステークホルダーの 79% が、REACH、EPA、および地域の農薬/医薬品規制の遵守を「最優先事項」と位置付けています。

- 製剤の安定性:71% が、特に高湿度産業において、トリアゾール系物質の保存安定性を優先事項として挙げています。

- 多機能性:68% が、製品の層化を回避するため、農薬用途におけるより幅広いスペクトル活性を望んでいます。

地域差

- アメリカ:64% が、二重用途(殺菌剤 + 成長調整剤)の必要性を強調しました。一方、日本では 33% でした。

- ヨーロッパ:82% が、EU の「農場から食卓まで」政策に合わせて低残留の製剤を要望しました。一方、インドでは 46% でした。

- 中国/インド:59% が、量に基づく被覆作物管理のために経済的な製剤を希望しており、西ヨーロッパの 28% と比べて高い割合となっています。

高度な合成および送達技術の採用

イノベーションの採用:

- アメリカ:53% の回答者が、医薬品の生物学的利用能を高めるために、ナノ乳化トリアゾールへの移行を報告しています。

- 西ヨーロッパ:61% が、持続可能な農業の試験で徐放性またはカプセル化されたトリアゾールを使用しています(特にドイツとオランダ)。

- 日本:25% しか先進的な製剤を採用しておらず、その理由として、既存の設備との互換性や小ロット処理が挙げられています。

- インド/中国:42% が、環境への流出を最小限に抑えるために、農薬にマイクロカプセル化技術を採用しています。

ROI の見通し:

- アメリカ:69% が、高収益の医薬品/農業用途では、プレミアム製品ソリューションは「投資する価値がある」と回答しました。

- インド:58% が、価格重視の農村部のエンドユーザーのために、イノベーションよりも低コストの投入材料を選択しました。

材料および投入材料の好み

投入材料ベース:

- 1,2,4-トリアゾール:医薬品と作物保護の両方で柔軟性があるため、66% の回答者が最も好んだ材料です。

- 1,2,3-トリアゾール:34% が選択し、主に医薬品向けの合成 API メーカーが選択しています。

地域別動向:

- 西ヨーロッパ:54% が、製品合成に「グリーンケミストリー」プロセス(溶剤を使用しない、酵素によるなど)に注力しています。

- 中国/インド:62% が、インフラコストが安いため、従来型の化学的プロセスを引き続き使用しています。

- アメリカ:46% が、トリアゾール製造において溶剤回収技術への移行を進めています。

価格感応度と調達に関する課題

世界的な圧力:

- 84% が、特に石油化学原料価格や中国の輸出規制による原材料価格の変動を挙げています。

地域別の傾向:

- 西ヨーロッパ/アメリカ:57% が、高純度の医薬品グレードのトリアゾールには 10~15% の割増料金を支払うとしています。

- インド/日本:74% が、バルク包装の割引とコスト効率の高い中間体を要求しています。

- 日本:48% が、高い輸入税のために国内調達を好むと回答しています。

バリューチェーンの課題

製造業者:

- アメリカ:58% が、パイロット段階のグリーン合成を商業生産量に拡大することが難しいと報告しています。

- ヨーロッパ:52% が、新しい誘導体の REACH 文書化に関するコンプライアンスのハードルを挙げています。

- インド/中国:63% が、第三者委託製造業者による品質保証/品質管理の不統一に苦労しています。

販売業者:

- ヨーロッパ:49% が、規制当局による再承認のため、新しいトリアゾールの業界への浸透が予想よりも遅れていると述べています。

- インド:55% が、モンスーン期の物流の混乱により農薬供給に影響を受けたと回答しました。

- エンドユーザー(製薬/農薬会社):

- アメリカ:44% が、精製コストの上昇を大きな障害として挙げました。

- 中国:61% が、輸入製品の中間製品の品質のばらつきを挙げました。

- 日本:37% が、既存の生産設備に新しいトリアゾールを取り入れるための技術サポートが利用できないことに苦労していると回答しました。

今後の投資優先事項

コンセンサス

- 73% の国際的なステークホルダーが、グリーンで高収率の合成技術への研究開発投資を計画しています。

地域別

- アメリカ:59% が、農業および医薬品用途のデュアルユース誘導体に投資しています。

- ヨーロッパ:64% が、厳格な食品安全規制に対応するため、残留物のない製剤に投資しています。

- インド/中国:52% が、輸出向けのコスト削減のためのスケールアップ合成に投資しています。

規制の影響:

- アメリカ:67% が、EPA の新しい殺菌剤評価ガイドラインが製剤の開発遅延やバッチの再配合の原因となっていると回答しました。

- 西ヨーロッパ:78% が、EU の農薬および医薬品に関する指令が高純度製品の需要を牽引していると回答しました。

- 中国/インド:規制の影響が大きいと回答したのは 39% に留まり、規制の施行圧力が低く、承認手続きがそれほど厳格ではないことを理由として挙げました。

- 日本:44% が、継続的な化学物質の再分類規制により、特定の製品バリエーションの採用が延期されたと回答しました。

結論:意見の相違と合意

高い合意

- トリアゾール系化合物の需要は、農薬業界と製薬業界の両方で増加しています。

- 利害関係者は、純度、安定性、およびコスト管理の重要性に一致して同意しています。

A. 主な相違点

- アメリカ/ヨーロッパ:イノベーション優先と規制の整合化を優先。

- インド/中国:量優先のアプローチと段階的なイノベーションの導入。

- 日本:保守的な技術採用と、高コストおよびシステム互換性に重点を置いています。

戦略的洞察:

- カスタマイズされた業界戦略が重要です。アメリカ/EU の製剤イノベーション、アジアのコストリーダーシップ、および日本向けの低残留、コンパクトな製品が、2035 年までの業界の成功を牽引します。

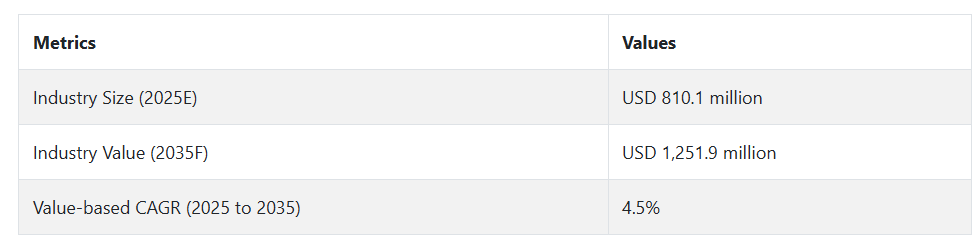

市場分析

トリアゾール業界は、農業および芝生管理における強力で広域スペクトル殺菌剤の需要の高まりを牽引力として、2035 年までの 10 年間に着実な成長が見込まれます。規制当局の注目度の高まりと持続可能性への要求により、メーカーはより安全で残留物の少ない製品への転換を進めており、イノベーションを推進する企業が優位性を発揮しています。しかし、従来の化学者やコンプライアンス体制が十分でない企業は、規制の厳しい環境において競争力を維持することが困難になる可能性があります。

低毒性、広域スペクトル製剤のイノベーションを加速

経営者は、国際的に変化している新しい規制レベル(EU REACH、アメリカ EPA など)に準拠し、幅広い作物や温度範囲で効果を高めた次世代のトリアゾール類の研究開発に投資すべきです。バイオベースの相乗剤および耐性管理技術に関する研究開発の提携を優先すべきです。

地域別の規制およびサステナビリティ要件によるセグメントポートフォリオ

西ヨーロッパの残留ゼロ規制や日本の安全取り扱い基準など、各国レベルのコンプライアンス基準に合わせて製品パイプラインを再編成します。エンドユーザーや規制当局にアピールする認証(GHS、EU 殺生物剤規制など)やエコラベルを強調します。

アジア太平洋地域における戦略的な流通およびライセンスネットワークの構築

東アジアで最高のCAGR(5.1%)を達成しており、現地の流通パートナーシップを構築し、現地の農薬会社とライセンス契約を締結します。これにより、規制上の障害や物流リスクを軽減しながら、産業への浸透を加速させることができます。

経営陣向け

業界で優位性を維持するためには、顧客は量優先の戦略から、回復力とコンプライアンスを重視したロードマップへと転換する必要があります。EU および日本で規制が強化され、小麦や大豆などの主要作物の耐性が強まっているため、同社は、残留量の少ない、耐性を管理した製剤に重点を置いた次世代製品の開発を直ちに優先すべきです。

デュアルモードの殺菌剤および持続可能な農業ソリューション(トリアゾールと生物学的製剤のハイブリッドなど)への戦略的投資により、導入の障壁が低いラテンアメリカおよび東南アジアで、高付加価値のパートナーシップを構築することができます。この情報は、2025 年以降、市場で成功するには、シェアだけでなく、研究開発、サプライチェーンの安全性、政策の予測を整合させる必要があるという変化を示しています。

セグメント別分析

形態別

液体セグメントは、2025 年に形態別カテゴリーで最高の 6% のシェアを占める見通しです。液体は、その使いやすさとさまざまな産業、特に医薬品や農業での汎用性から、幅広い用途があります。農業では、液体形態は正確で均一な散布を可能にし、大規模な作物保護において重要な役割を果たし、効果的なカバー範囲と植物の吸収率向上を促進します。

液体トリアゾールは、溶剤への溶解性が良好であるため、エマルジョンや濃縮液などの多様な製剤において効果的であることから、好まれています。医薬品分野では、注射薬や外用剤に用いられ、投与と吸収が容易であるため、液体トリアゾールが採用されています。

グレード別

98% 以上のグレードは、精度と信頼性が求められる用途、特に医薬品や研究産業で必要とされる非常に高い純度を持つため、一般的に使用されています。予測期間中は CAGR 5% の成長が見込まれ、最も収益性の高い分野となるでしょう。これらの高純度の化合物は、精度と安定した結果が最も重要な研究開発研究所にとって、極めて重要な役割を果たしています。

医薬品製造では、特に抗真菌薬や抗がん剤などの重要な治療薬において、製剤の安定性と有効性を保証する能力から、純度 98% 以上のものが求められます。分子量が低く、沸点が高い 98% 以上のグレードのトリアゾールは、反応の制御が改善され、有効成分の送達効率が向上しているため、敏感な製剤に使用に適しています。

最終用途別

2025年には、医薬品分野がCAGR 4.9%と最も高い収益性を達成すると予想されています。医薬品業界では、抗真菌薬や抗がん剤の合成に欠かせない物質として、この製品が広く使用されています。トリアゾールは、特に免疫不全者において増加している真菌感染症の治療に非常に有用な化合物群です。

細胞膜の合成を妨害して真菌の増殖を抑制するそのメカニズムにより、水虫、白癬、全身感染症などの疾患の治療に欠かせない物質となっています。さらに、がんや糖尿病などの慢性疾患の増加により、治療薬の合成に利用される誘導体の需要が高まっています。トリアゾールは結核やその他の感染症の治療にも利用されており、医薬品分野での需要がさらに増加しています。

国別分析

米国

米国の産業は、予測期間において CAGR 5.0% の成長が見込まれています。これは主に、製薬業界と農業業界の両方からの幅広い需要に支えられています。特に製薬業界は、抗真菌薬が主要成分となる、がん、糖尿病、真菌性疾患などの長期疾患の発生率の増加により成長しています。

南米アメリカの農薬業界も、特に単作農業において作物を保護する農薬にこの製品が主要添加剤として使用されており、着実な成長を続けています。規制の遵守と製品配合の革新への注力も、成長を促進する要因となるでしょう。米国は農業技術の先駆者でもあり、この傾向は今後も続き、農薬への製品使用がさらに進むと予想されます。

英国

英国の売上高は、予測期間において 4.3% の CAGR で成長すると予測されています。この成長の主な要因の一つは、特に真菌感染症や癌の有病率の増加により、抗真菌薬などの治療薬が求められていることです。英国は、医薬品開発におけるイノベーションを推進する、成熟した医薬品研究開発体制も備えています。

農業部門の成長は他の地域に比べ鈍化していますが、特に作物保護製品において、トリアゾールの需要を牽引しています。環境問題は、エコフレンドリーな農業手段への移行の原動力となっており、トリアゾール系農薬は依然として確実な解決策となっています。英国の規制制度は、医薬品および農薬産業の発展を支援しており、厳格な医薬品開発および農産物配合規制により品質基準が保証されています。

フランス

フランスのこの産業は、2025年から2035年にかけて年平均成長率4.5%で拡大すると予想されています。トリアゾールは、抗真菌薬や癌治療薬などの医薬品に広く使用されているため、製薬業界からの堅調な需要に後押しされています。

フランスの強力な医療制度と、医学研究および医薬品開発への重点的な取り組みが、医薬品セクターの拡大を後押ししています。真菌感染症や癌などの慢性疾患の発生率の増加により、誘導体の需要が拡大する見通しです。

さらに、フランスの農業セクターは、真菌性疾患から作物を保護する農薬成分として、この製品の主要な消費先であり続けています。

イタリア

イタリアの産業は、2025年から2035年にかけて4.1%のCAGRで成長すると予想されています。イタリアの製薬産業は、真菌感染症や癌の治療薬に対する需要が引き続き拡大しており、その治療にトリアゾールが欠かせない成分であるため、好調を維持しています。

イタリアの製薬産業は確立されており、研究開発に重点を置いているため、特に医薬品に使用される製剤など、高純度の製品に対する需要が安定しています。また、イタリアの農業もこの産業に大きく貢献しており、トリアゾールは農作物を真菌感染症から保護するための農薬に広く使用されています。

イタリアの農業は、高品質の生産だけでなく、持続可能性も重視しており、より環境に優しいソリューションを採用するよう規制の圧力が高まっています。同国は農業および製薬産業への投資を継続しているため、特に慢性疾患の治療用医薬品や農作物の保護用農薬における製品の需要は、堅調な伸びが見込まれます。

韓国

韓国の市場は、2025年から2035年にかけて年平均成長率5.2%で成長すると予想されています。これは、抗真菌薬の開発に多額の投資を行っている韓国の医薬品セクターが発達していることと、真菌感染症や癌の症例が増加しているためです。特に医薬品に使用される化合物は、韓国の医療に欠かせないものです。

韓国の農業産業も、トリアゾール系農薬の需要を生み出しており、作物保護やグリーン農業が重視されています。農薬におけるトリアゾールの使用の増加は、同国における精密農業と環境の持続可能性の傾向の高まりによって支えられています。医療産業の拡大と農業技術の進歩により、韓国は今後数年間、この業界に重要な貢献を続けるでしょう。

日本

日本の売上高は、2025年から2035年にかけてCAGR 4.0%の成長が見込まれています。日本の製薬業界は、がんや真菌感染症などの慢性疾患の革新的な治療法の開発に重点を置き、世界でも最大規模の業界のひとつです。これにより、製薬分野における製品の需要は引き続き拡大するでしょう。しかし、土地の制約により、トリアゾールなどの農薬全体の需要が制限されているため、日本の農業部門の成長は比較的鈍いままです。

さらに、日本は精密農業と持続可能な農業を重視しているため、農薬配合剤における製品の使用が引き続き促進されるでしょう。他の国々のような急速な成長は見込めないものの、日本の確立された医薬品インフラにより、トリアゾールの需要は緩やかながらも堅調に推移するでしょう。

中国

中国のこの産業は、製薬産業と農業産業の両方の需要により、予測期間中は CAGR 5.4% の成長が見込まれています。世界最大級の製薬産業を有する中国では、医療分野が拡大しており、抗真菌治療薬や抗がん剤開発における製品の需要が高まっています。また、中国における慢性疾患の発生率の増加も、この産業の成長を支えています。

さらに、中国最大の農業部門は、作物の真菌病の治療にトリアゾールなどの農薬に大きく依存しています。医薬品および農業業界への政府支出の増加に伴い、予測期間中は、中国におけるこの業界は大幅に成長すると予想されます。

競争環境

トリアゾール業界の大手企業は、市場での地位を固めるため、イノベーション、戦略的提携、地理的拡大に注力しています。より効率的でエコフレンドリーなトリアゾールベースの製品を開発するための研究開発も進めています。現地の販売代理店や農業団体との戦略的提携も、これらの企業が開発途上市場での存在感を高める上で役立っています。

価格設定に関しては、企業は、特に新興市場において、コスト意識の高い顧客を獲得するために競争力のある価格戦略を実施しています。また、生産コストを削減し、利益率を向上させるためのサプライチェーンの合理化の機会も模索しています。

2024年の主な傾向としては、市場での地位を強化し、製品ラインナップを拡大するための合併や買収が活発化することが挙げられます。また、企業は、国際的な環境政策や、環境に優しい製品を求める消費者の要求に対応し、持続可能な事業運営を優先しています。

一般的に、トリアゾール市場はダイナミックな変化を遂げており、各企業は競争力を強化し、農業産業の変化するニーズに対応するための戦略を積極的に模索しています。

市場シェア分析

Adama Agricultural Solutions Ltd.:15~20%

Adama は、特に農薬用途において、この業界最大手の企業の一つです。Adama は、さまざまな農業のニーズに対応する多様な製品ラインナップを誇り、その作物保護製品ではトリアゾールが大きな役割を果たしています。

Adama は、北米、ヨーロッパ、アジア太平洋など、複数の地域における大規模な流通ネットワークを基盤に、業界での確固たる地位を築いています。同社は、手頃な価格で高い効果を持つ製剤を提供し、害虫や病気の防除効果を最大限に引き出すことで、業界での地位を固めています。

UPL Limited:(12-18%)

UPL Limited は、農薬および医薬品分野における業界の大手企業です。UPL は、ラテンアメリカ、アジア太平洋、北米などの地域において、強固な流通ネットワークを基盤に、確固たる地位を築いています。

UPL は、サステナビリティ、研究開発、製品革新に重点を置いているため、変化の激しい業界において競争力を維持しています。作物保護から医薬品グレードの製品まで、同社の多様な製品ポートフォリオは、多くの用途に対応し、その事業範囲をさらに拡大しています。

Arysta LifeScience Corporation:(10~15%)

Arysta LifeScience は、農薬業界、特に誘導体による作物保護分野において重要な地位を築いています。多様な農薬製品ラインナップを擁する同社は、農家の害虫や病気の管理を支援する主要企業です。

UPL Limited が Arysta を買収したことで、その産業における強みがさらに強化され、この分野における UPL のリーダーシップがさらに高まりました。この買収により、UPL は新製品へのアクセスと流通プラットフォームの拡大を実現し、Arysta は UPL のグローバルな成長モデルに欠かせない要素となりました。

Cheminova A/S (FMC Corporation 傘下): (8-12%)

FMC が所有する Cheminova は、以前は独立企業でしたが、特に殺菌剤および害虫駆除製品分野において、長年にわたり世界市場で安定したシェアを維持してきました。農薬分野、特にヨーロッパおよび北米地域での長い歴史により、同社は業界で高い地位を確立しています。FMC による買収以来、Cheminova の製品は FMC のより幅広い製品ラインナップに組み込まれ、より多様な製品ラインアップを実現しています。

Lemax Chemical Co., Ltd.:5~8%

Lemax Chemical Co., Ltd. は、中国、そしてアジアにおけるこの産業のトップ企業として独自の評判を確立しています。世界トップの Adama や UPL に比べるとシェアは低いものの、特殊化学薬品に焦点を当て、低価格戦略を展開しています。

同社は、国内外の産業にコスト効率の高いソリューションを供給する能力を有しており、この分野での競争力が高まっています。Lemax の製品ラインは、価格と汎用性が重要な要素となる小規模農業生産者や産業ユーザーに最も適しています。

その他の主要企業

-

- Ratnamani

- Novasep

- Arkema

- Otto Chemie Pvt. Ltd.

- BASF SE

- Syngenta AG

- Corporation

- Dow Chemical Company

- Corteva Agriscience

- Bayer AG

- Monsanto Company

セグメント

- 形態別:

- 固体

- 液体

- グレード別:

- 98% 以上

- 99% 未満

- 最終用途別:

- 農薬

- 医薬品

- その他

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA

目次

- 1. 市場 – エグゼクティブサマリー

- 2. 市場の概要

- 3. 市場の背景と基礎データ

- 4. 世界の需要(トン)の分析と予測

- 5. 世界の市場 – 価格分析

- 6. 世界の市場価値(百万米ドル)の分析と予測

- 7. 世界の市場分析と予測、形態別

- 7.1. 固体

- 7.2. 液体

- 8. グレード別世界市場分析および予測

- 8.1. 98%以上

- 8.2. 99%未満

- 9. 最終用途別世界市場分析および予測

- 9.1. 農薬

- 9.2. 医薬品

- 9.3. その他

- 10. 地域別世界市場分析および予測

- 10.1. 北米

- 10.2. 南米

- 10.3. ヨーロッパ

- 10.4. 東アジア

- 10.5. 南アジアおよびオセアニア

- 10.6. 中東およびアフリカ

- 11. 北米市場分析および予測

- 12. ラテンアメリカ市場分析および予測

- 13. ヨーロッパ市場分析および予測

- 14. 東アジア市場分析および予測

- 15. 南アジアおよびオセアニア市場分析および予測

- 16. 中東・アフリカ市場分析と予測

- 17. 国別市場分析と予測

- 18. 市場構造分析

- 19. 競争分析

- 19.1. Ratnamani

- 19.2. Novasep

- 19.3. Arkema

- 19.4. Otto Chemie Pvt. Ltd.

- 19.5. BASF SE

- 19.6. Syngenta AG

- 19.7. Corporation

- 19.8. Dow Chemical Company

- 19.9. Corteva Agriscience

- 19.10. Bayer AG

- 19.11. Monsanto Company

- 20. 仮定および使用略語

- 21. 研究方法論

| ※参考情報 トリアゾールは、三つの窒素原子と二つの炭素原子を含む五員環化合物の一種です。一般的にはC2H3N5という化学式で表され、化学的には不飽和であり、多様な置換基を持つことができます。このため、トリアゾールはさまざまな化合物と反応しやすい特性を持ち、さまざまな応用がされています。 トリアゾールにはいくつかの種類が存在します。その中で特に注目されるのは1,2-トリアゾールと1,3-トリアゾールの二つの異性体です。これらはそれぞれ異なる物理化学的特性を持ち、用途が異なる場合があります。1,2-トリアゾールは、一般的に医薬品や農薬の合成に使われることが多く、一方の1,3-トリアゾールは、主に化学合成や材料科学の分野での利用が進んでいます。 トリアゾールの用途は多岐にわたります。医薬品の分野では、抗真菌薬や抗ウイルス薬、抗がん剤などに利用されることが多いです。トリアゾール系の抗真菌薬としては、フルコナゾールやイトラコナゾールが知られており、これらは深在性真菌感染に対して有効です。また、トリアゾールは農業においても重要な役割を果たし、特に農薬の成分として使用されることがあります。殺菌剤や除草剤として、植物の病気を防ぐための手段として用いられています。 さらに、トリアゾールは材料科学の分野でも注目されています。ポリマーの合成に使用されるほか、ナノテクノロジーにおいても応用が期待されているのです。特に、トリアゾール構造を持つ高分子材料は、特異な電子的及び光学的特性を持つため、新しい電子デバイスや光学デバイスに活用されています。 最近の研究では、トリアゾールを含む化合物が新たな機能性材料としての可能性を示しています。例えば、トリアゾールを基盤とした配位子は、金属と結合する際に特異な反応性や選択性を示すことが明らかになっており、これにより触媒としての利用も期待されています。トリアゾールを含む化合物は、太陽光発電やセンサーデバイスなど、先進的な技術においても探求が進められているのです。 また、トリアゾールの合成方法にも多様性があります。一般的には、アジ化物とアルケンの反応を利用して合成されることが多いですが、その他にもさまざまな方法が開発されています。近年では、グリーンケミストリーの原則に基づいた環境に配慮した合成法も模索されており、効率的かつ持続可能な方法でトリアゾールを製造する試みが行われています。 トリアゾール系化合物は、バイオテクノロジーの分野でも重要な役割を果たす可能性があります。例えば、RNAやDNAの修飾に用いることで、遺伝子の発現調節や核酸医薬品の性能向上が期待されています。これにより、新しい治療法の開発が進むことが予想されています。 トリアゾールの研究と応用は、今後ますます活発になっていくことでしょう。医療、農業、材料科学やバイオテクノロジーなど、多様な分野での可能性を秘めたトリアゾールは、今後の科学技術の発展に寄与する重要な化合物となることが期待されています。このように、多くの分野での利用が進んでいるトリアゾールは、これからの研究と技術革新において大変興味深い題材であると言えるでしょう。 |