主要市場動向とインサイト

- 北米経カテーテル大動脈弁置換市場は2024年に世界市場を支配し、38.68%という最大の収益シェアを占めた。

- カナダの経カテーテル大動脈弁置換市場は、予測期間中に最も速い成長率を記録すると予想される。

- 移植手順セグメントでは、2024年に大腿動脈アプローチセグメントが最大の収益シェアを占めた。

- 材料セグメントでは、2024年にニチノールセグメントが最大の収益シェアを占めた。

- メカニズムセグメントでは、2024年にバルーン拡張型セグメントが最大の収益シェアを占めた。

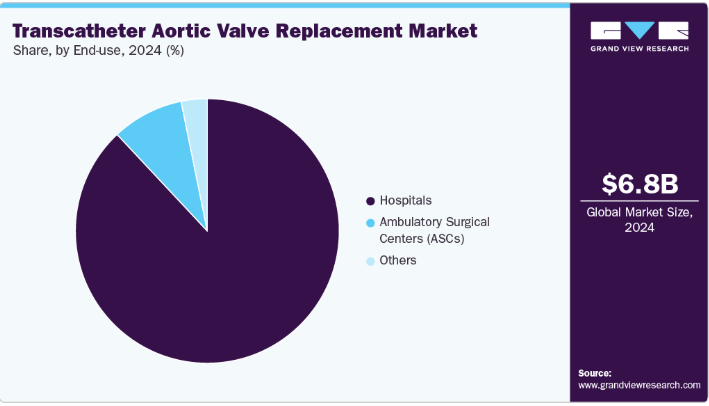

- 最終用途セグメントでは、2024年に病院セグメントが最大の収益シェアを占めました。

市場規模と予測

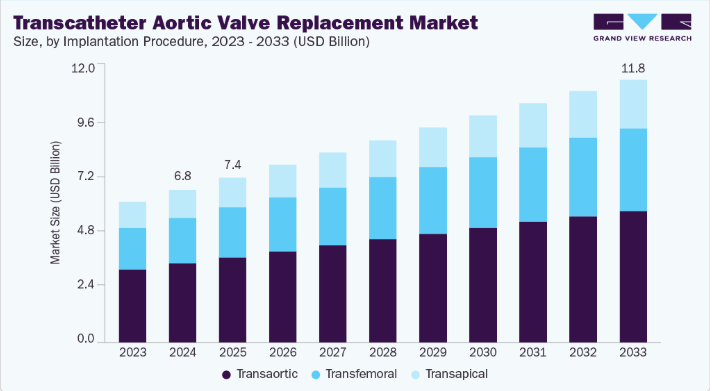

- 2024年市場規模:68億3,000万米ドル

- 2033年予測市場規模:117億6,000万米ドル

- CAGR(2025-2033年):5.99%

- 北米:2024年最大の市場

- アジア太平洋:最も成長が速い市場

2023年2月にNCBIで発表された記事によると、大動脈弁狭窄症は、大動脈弁における血行動態的閉塞を特徴とし、血流を妨げる構造的心疾患である。様々な原因の中でも、石灰化狭窄症(CAS)が最も一般的であり、世界中で約1,260万人に影響を与えていると推定されている。これには70歳以上の成人10万人あたり1,841件という高い有病率が含まれており、高齢化社会への影響が浮き彫りとなっている。

高齢人口の世界的な増加も主要な市場推進要因である。高齢者は心血管疾患にかかりやすく、効果的な治療選択肢が必要とされる。2024年10月に発表された世界保健機関(WHO)の記事によれば、60歳以上の人口比率は2050年までに約21億人に達し、2倍になると予測されている。80歳以上の人口は2020年から2050年にかけて3倍に増加し、推定4億2600万人に達すると予測されている。この人口動態の変化は、加齢に伴う疾患に対する医療介入を必要とする高齢患者が増加することを意味する。高齢者は従来の手術において高リスク群となることが多く、低侵襲手術がより現実的で安全な選択肢となっている。

低侵襲の大動脈弁狭窄症治療のための TAVR システムの採用増加が、市場の成長を推進しています。強力な臨床結果とベンチマークを上回る成果が、より広範な採用に対する信頼を強化しています。2025年7月、ジョンズ・ホプキンズ・アラムコ・ヘルスケア(JHAH)は、その治療成績が米国のベンチマークを上回ったことを報告しました。TAVR 施行後、3 日以上入院した患者は 26% (米国のベンチマークは 30% 未満)、 8.5% の患者が新しいペースメーカーを必要とした(米国のベンチマーク範囲は 7~12%)、28% の症例で全身麻酔が使用された(目標は 30% 未満)、91% の患者が自宅に退院した(ベンチマークは 90% 以上)。

さらに、TAVR 手術の技術的進歩も市場の成長に大きく貢献しています。弁の設計、カテーテル技術、画像技術の革新により、安全性、有効性、アクセス性が向上しています。例えば、2023年1月、アボット社は、開胸手術を受けるハイリスク患者を治療するための最新のTAVRシステム「Navitor」が米国FDAの承認を取得したことを発表しました。3D 心エコー検査や CT スキャンなどの高度な画像技術により、手技の正確な計画と実行が可能になり、合併症を最小限に抑えることができます。さらに、カテーテル技術の進歩により、より小型で柔軟性の高いカテーテルが開発され、手技の侵襲性がさらに低減されています。こうした技術の進歩により、これまで TAVR の適用対象とは考えられなかった患者にも TAVR が実施可能となり、患者の治療成果が向上するとともに、潜在的な患者層も拡大しています。

さらに2024年5月、エドワーズライフサイエンシズは欧州で「サピエン3 ウルトラ レジリア弁」を導入。同社の先進的なレジリア生体弁技術を統合した初のTAVRシステムとして画期的な一歩となった。本システムは、先天性石灰化狭窄や生体弁置換術の失敗例などの治療を目的に設計されており、開胸手術が適さないと判断された患者を含む、様々な外科的リスクカテゴリーに属する患者に対応します。この革新的な技術は、低侵襲の代替手段を提供することで患者の転帰を改善し、システム採用の促進と市場拡大を牽引する態勢にあります。

Annals of Cardiothoracic Surgery

2025年3月、Annals of Cardiothoracic Surgery誌は胸部外科医学会全国データベースを用いたTAVR後再介入の傾向を分析した論文を発表。使用増加、外科的大動脈弁置換術(SAVR)からの移行、特に若年患者や二尖弁患者における後続心臓手術のリスク上昇を指摘し、慎重な患者選択と共有意思決定の重要性を強調した。

市場集中度と特性

経カテーテル大動脈弁置換(TAVR)業界は高度に革新的である。弁設計、画像技術、低侵襲技術の継続的進歩により、手技の安全性と有効性が大幅に向上した。これらの革新により適応患者層が拡大し、治療成績が改善され、大幅な成長を牽引するとともに、従来の外科的置換術に代わる重要な選択肢として市場を確立している。2024年8月、ボストン・サイエンティフィックは最新TAVR技術であるACURATE Prime大動脈弁システムについてCEマークを取得した。本システムは弁サイズ範囲の拡大と精密な位置決めのための展開機能強化を実現し、欧州患者向けに提供を開始している。

経カテーテル大動脈弁置換術(TAVR)業界における合併・買収活動は中程度である。各社は技術力の強化、製品ポートフォリオの拡充、市場浸透率の向上を目的に戦略的な統合を進めている。こうした動きはイノベーションを促進し競争を活性化させ、高度なTAVRソリューションへのアクセス改善と業界成長の加速を通じて、最終的に市場全体に利益をもたらしている。

規制は経カテーテル大動脈弁置換業界に大きな影響を与えている。厳格な規制基準はデバイスの安全性と有効性を保証し、市場動向に影響を及ぼす。FDAやEMAなどの規制当局の承認は、製品発売と市場参入に不可欠であり、イノベーションと競争を形作りながら、患者に高品質で信頼性の高いデバイスのみを提供することを保証している。

経カテーテル大動脈弁置換(TAVR)業界における製品拡充は活発である。例えば2024年12月、心血管ソリューションのグローバルイノベーターであるサハジャナンド・メディカル・テクノロジーズ(SMT)は、メキシコで「Hydra経カテーテル大動脈弁置換システム」を導入した。この発売は、SMTが世界中の患者に最先端の低侵襲心臓治療を提供するという取り組みにおける重要な進展を示すものである。この強力な製品拡充は市場成長を牽引し、多様な患者ニーズに対応する選択肢を拡大するとともに、手技の適用範囲を広げている。

経カテーテル大動脈弁置換(TAVR)業界における地域的拡大は顕著である。企業は低侵襲心臓手技の需要拡大を捉えるため、新興市場への進出を加速し、先進地域での存在感を拡大している。この拡大には、新たな流通チャネルの構築、戦略的提携の形成、多様な地域での規制承認取得が含まれ、先進技術へのグローバルなアクセスを強化し、市場全体の成長を牽引している。

植込み手技に関する洞察

植込み手技別では、2024年に大腿動脈アプローチが51.50%の最大収益シェアで市場を支配した。この手法は弁を大腿動脈から挿入するもので、従来の開胸手術に比べ侵襲性の低い代替手段を提供する。技術進歩、手技成果の改善、患者適応基準の拡大が、大腿動脈TAVR手技の採用増加を推進している。エルゼビアB.V.が2024年12月に発表した記事によると、10の心臓センターで経大腿的TAVRを受けた10,120人の患者を評価した最近の研究では、7,165人(約71%)がTFアクセスを選択した。この方法は、信頼性の高い結果と手技の安全性を向上させる先進技術の可用性により、依然として主流の選択肢である。 経橈骨二次アクセス(TR-SA)や大腿動脈アクセスといった代替手法の台頭が市場成長を継続的に牽引している。

予測期間において経心尖アプローチは最も高いCAGRで成長すると見込まれる。経心尖アプローチは左心室尖部と大動脈弁間の距離が短く、デバイス植込み時の操作性を高める利点がある。さらに、より大きなシース径に対応可能で、より円滑な手技を可能にする。複数の企業が先進的な経心尖デバイスを開発・導入している。2023年5月に米国心臓病学会財団が発表した記事によると、エドワーズライフサイエンシズはバルーン拡張式システムを採用したサピエンデバイスを開発した。同デバイスは豊富な臨床実績を有し、規制当局により経心尖植込みが承認された初のデバイスとして、置換術における低侵襲治療選択肢の進展における先駆的役割を強調している。

材料別分析

材料別では、ニチノールセグメントが2024年に35.34%の最大収益シェアで市場を支配し、予測期間中最も高いCAGRで成長すると見込まれています。ニチノールはニッケルとチタンをほぼ等量で配合した合金であり、非磁性、生体適合性、柔軟性、耐疲労性といった特異な特性からTAVRデバイスに広く採用されています。これらの特性により、低侵襲手術やインプラントに最適であり、医療成果の向上とセグメント成長を促進している。フレーム構造にニチノールを採用した代表的なデバイスには、Evolut R(メドトロニック)、Portico弁(セント・ジュード・メディカル社)、JenaValve(JenaValve Technology GmbH)がある。

コバルトクロムセグメントは予測期間中に大幅な成長が見込まれる。コバルトクロムは耐久性と耐食性に優れた合金で、TAVRデバイスに広く使用されている。その強度、生体適合性、柔軟性は、心臓の高圧環境に耐えつつ長期的な性能と安全性を確保する弁フレームの製造に理想的である。鋼製ステントと比較して高い放射線不透過性と弾力性を有するため、より細かいメッシュサイズが可能となり血栓リスクを低減できるほか、コバルトクロム製ステントは優れた生体適合性も提供する。例えば、エドワーズライフサイエンシズのサピエン3デバイス(バルーン拡張型サピエンシリーズの第四世代)はコバルトクロム製フレームを採用している。

メカニズム別分析

メカニズム別では、バルーン拡張型セグメントが2024年に55.68%の最大収益シェアで市場を支配し、予測期間中最も高いCAGRで成長すると見込まれています。バルーン拡張型弁はTAVR手技で最も広く使用されています。非再配置可能な弁輪内設計と低いステントフレームプロファイルにより、冠動脈アクセスが容易になります。さらに、自己拡張型デバイスに比べ、より操作しやすい送達方法により、水平大動脈(大動脈の角度が 60° 以上)など、複雑な血管構造を持つ患者への弁の移植が容易になります。また、数多くの製品が市場に投入されていることも、このセグメントの成長を推進しています。例えば、2024 年 11 月、アボット社は、症状のある重度の AS を治療するための、同社の治験中のバルーン拡張型 TAVI システムを用いた最初の患者手術を発表しました。このシステムは、ソフトウェアガイドによるAI統合 TAVI プラットフォームの開発に向けた第一歩となります。

自己拡張型セグメントは、予測期間において大幅な CAGR で成長すると予想されます。ほとんどの自己拡張型弁は弁輪上型であり、より大きな有効開口面積、より低い勾配、および重篤な人工弁と患者の不適合 (PPM) の発生率の低下をもたらします。さらに、主要メーカーは製品開発に継続的に注力しており、セグメント成長を牽引している。例えば2024年8月、ボストン・サイエンティフィックは重症狭窄患者向けに設計されたAcurate Prime TAVRシステムでCEマーク認証を取得した。Acurate Neo2プラットフォームを基盤とし、大型解剖構造に対応した拡張弁サイズ、改良された弁フレーム、高速かつ制御された展開を特徴とする。この自己拡張型超弁輪上システムは、低リスク、中リスク、高リスクの患者に適している。

エンドユース別インサイト

エンドユース別では、大動脈疾患の発生率上昇とTAVR手技の増加を背景に、2024年に病院セグメントが88.02%の収益シェアで市場を支配した。2025年2月、アイゼンハワー・ヘルスは米国初のエドワーズ社ベンチマーク症例観察サイトとして認定されました。これは同施設が99%の成功率で1,000件近い手術実績を持ち、低侵襲心臓治療の推進に貢献していることを反映しています。さらに、製品・システムの技術革新、医療インフラの改善、先進国・発展途上国双方における有利な償還シナリオがセグメント成長を牽引しています。例えば、メディケア・メディケイドサービスセンター(CMS)は「エビデンス開発に基づく保険適用」プログラムの下で、重度大動脈弁狭窄症治療におけるTAVRを保険適用対象としています。

外来手術センター(ASC)セグメントは予測期間中最も急速な成長が見込まれます。これらの施設はコスト効率に優れ、病院に比べて45.0~60.0%低廉な料金体系を実現。間接費や固定費の削減、入院期間の短縮が特徴です。例えば2024年10月、コンパス・サージカル・パートナーズ、ボン・セクール・マーシー・ヘルス、アラインド・カーディオの提携により、バージニア州ヘンリコ郡ショートパンプ地区に新たな心臓血管専門外来手術センターが開設予定である。2025年末までに稼働開始予定のこの最新施設は、グレーターリッチモンド地域全域の患者に最高水準の外来心臓血管治療を提供し、従来の入院や一晩の滞在に代わる選択肢となる。利便性と高品質なケアに重点を置くことで、患者体験の向上と必須の心臓血管サービスへのアクセス拡大を目指す。

地域別インサイト

北米の経カテーテル大動脈弁置換(TAVR)市場は、2024年に38.68%の収益シェアで業界をリードしました。これは、整備された医療インフラと、狭窄症や大動脈弁逆流症などの疾患の有病率増加に牽引されたものです。これらの疾患の発生率上昇は、予測期間を通じて市場拡大を推進すると見込まれています。米国心臓協会(American Heart Association, Inc.)が2024年5月に発表した記事によると、米国における大動脈弁狭窄症の発生率は100人あたり約15.6件であり、TAVR手技の需要増加に大きく寄与している。

米国経カテーテル大動脈弁置換術(TAVR)市場の動向

2024年、米国における経カテーテル大動脈弁置換術(TAVR)市場は北米地域を牽引し、エドワーズライフサイエンシズ、メドトロニック、ボストンサイエンティフィックなどの主要企業が成長を遂げている。これらの企業は、革新的な製品発売、FDA承認、提携などの戦略的展開を通じて市場成長を推進している。例えば2024年8月、エドワーズライフサイエンシズはシンガポール企業ジェネシス・メドテックから、経カテーテル大動脈弁置換術(TAVR)専門の米国企業JCメディカルを非公開金額で買収した。技術革新と適応拡大への注力は、この低侵襲治療の手術成績と患者アクセスを向上させている。

欧州経カテーテル大動脈弁置換術(TAVR)市場の動向

欧州における経カテーテル大動脈弁置換術(TAVR)市場は、予測期間中に大幅な成長が見込まれています。心血管疾患(CVD)症例の増加、TAVR手技件数の増加、経済発展、規制の影響、EUにおける新製品発売など、複数の要因がこの拡大を牽引しています。2024年5月に発表された世界保健機関(WHO)の報告書によると、心血管疾患(CVD)は欧州における障害および早期死亡の主要因であり、年間死亡者数の42.5%以上(1日あたり約1万人の死亡)を占めている。大動脈弁狭窄症などの疾患が、この疾病負担に大きく寄与している。

英国における経カテーテル大動脈弁置換術(TAVR)市場は、予測期間中に大幅な成長が見込まれる。狭窄症の発生率増加と政府主導の施策が市場成長を牽引している。2024年3月に発表されたガイズ・アンド・セント・トーマス専門医療記事によれば、英国では約40万人が大動脈弁狭窄症に罹患しており、高齢化に伴いその有病率は上昇傾向にある。これは進行性疾患として認識されており、その影響を効果的に管理するにはタイムリーな介入が必要である。

ドイツにおける経カテーテル大動脈弁置換術(TAVR)市場は、技術の進歩と低侵襲手術の増加を背景に、予測期間中に成長が見込まれる。ドイツのDeutsche Gesellschaftが2024年7月に発表した記事によると、経カテーテル心臓弁置換術の着実な成長と普及により、2023年には23,752件のTAVR手術が報告された。この着実な増加は、特に高齢化人口において、重度の大動脈弁狭窄症に対処するための低侵襲ソリューションへの依存度が高まっていることを反映している。

フランスの経カテーテル大動脈弁置換術(TAVR)市場は予測期間中に成長している。大動脈弁狭窄症の増加傾向と政府主導の施策が市場成長を牽引している。エルゼビアB.V.が2024年11月に発表した記事によれば、フランスでは約363,574人がASを有すると報告されており、この疾患が人口に与える負担の増大が浮き彫りとなっている。特に高齢層におけるASの有病率上昇に伴い、先進的な治療法への需要は引き続き高まっている。

アジア太平洋経カテーテル大動脈弁置換術(TAVR)市場の動向

アジア太平洋地域の経カテーテル大動脈弁置換術(TAVR)市場は、高齢化人口、大動脈弁狭窄症の有病率上昇、医療費支出の増加、低侵襲手術の普及拡大を背景に、予測期間中に最も高い成長率を記録すると予想される。TAVRデバイス技術の急速な進歩と主要市場における償還政策の拡大が、需要をさらに後押ししている。2024年11月、アジア太平洋心臓病学会誌は重篤な病態に対するTAVIに関する地域別ガイドラインを掲載。患者選択基準、手技戦略、術後管理を概説するとともに、デバイス性能と安全性アウトカムに関する新たなエビデンスを強調した。

中国における経カテーテル大動脈弁置換術(TAVR)市場は、予測期間中に著しい成長を記録すると見込まれている。心血管疾患(CVD)症例の増加と大動脈弁狭窄症の有病率上昇が市場成長を牽引している。2023年12月にNCBIで発表された記事によると、中国は2022年に約3億3000万人が心血管疾患(CVD)の影響を受けるという重大な医療課題に直面している。この増大する負担は、TAVRのような先進的治療ソリューションの必要性を強く示唆している。

日本の経カテーテル大動脈弁置換術(TAVR)市場は、予測期間中に先進技術と市場要因の進化に牽引され、急速な成長が見込まれる。弁設計とデリバリーシステムの革新は、重篤な疾患を持つ患者の治療選択肢を拡大し、手技の成果を向上させる。こうした進歩は、高齢化する日本社会における低侵襲心臓血管インターベンションへの需要増大に対応する上で極めて重要である。2025年3月、『Annals of Cardiothoracic Surgery』誌は、高実績を有する日本の施設におけるTAVR摘出術の詳細を記載した論文を発表した。平均年齢79.5歳の32例の患者が対象となり、そのうち56%が併存手術を施行された。本研究では30日死亡率19%、1年生存率59%が示され、高リスクプロファイルと短期・中期予後の不良が強調された。

インドの経カテーテル大動脈弁置換術(TAVR)市場は予測期間中に成長が見込まれる。大動脈疾患の増加と政府の施策が市場成長を牽引する。2024年7月発行のSage Journals記事によれば、インドでは孤立性大動脈疾患と診断された人口の約7.3%がTAVI適応と推定され、約30万人に相当する。

ラテンアメリカ経カテーテル大動脈弁置換術(TAVR)市場動向

ラテンアメリカにおける経カテーテル大動脈弁置換術(TAVR)市場は、高齢化に伴う心血管疾患の有病率増加により、予測期間中に著しい成長が見込まれる。平均寿命の延伸に伴い、低侵襲手術への需要が高まっている。2024年5月、ブラジルTAVRレジストリ(RIBAC-NT)による14年間のレビューが『Arquivos Brasileiros de Cardiologia』誌に掲載された。8,600件以上の手技を分析した結果、院内死亡率は5.8%、デバイス成功率は94%以上であり、重篤な大動脈疾患を有するブラジル高齢者の実臨床成績が示された。

ブラジルの経カテーテル大動脈弁置換術(TAVR)産業は、予測期間中に著しい成長が見込まれる。大動脈疾患の症例増加と政府の施策が市場成長を牽引する。2025年2月、ポルトアレグレ臨床病院の研究はブラジルの公的医療システムにおけるTAVIに焦点を当て、2018年から2024年までの125件の手術で95%のデバイス成功率と国際登録と同様の結果を報告した。

中東・アフリカ経カテーテル大動脈弁置換術市場動向

中東・アフリカ(MEA)地域の経カテーテル大動脈弁置換術(TAVR)市場は、重篤な半月弁疾患を含む心疾患の高罹患率の影響を受け、予測期間中に著しい成長が見込まれる。同地域で心血管疾患が増加し続ける中、外科的リスクが高いまたは中程度の患者におけるこれらの疾患管理において、TAVR手技の重要性が増している。2024年8月、アスター病院アルクサイスは重度の大動脈疾患と複数の合併症を抱える76歳の患者に対しTAVRを実施。高度な心臓医療を提供するとともに、高リスク患者に対する外科手術の低侵襲代替療法としての地位を確立した。

サウジアラビアの経カテーテル大動脈弁置換術産業は予測期間中に著しい成長を記録すると見込まれる。心血管疾患(CVD)の発生率増加と政府主導の施策が市場成長を牽引している。バイオメッド・セントラル社が2024年3月に発表した記事によると、サウジアラビアにおける15歳以上の心血管疾患(CVD)有病率は約1.6%であり、人口における重大な健康負担が浮き彫りとなっている。高齢化に伴う大動脈疾患の増加に伴い、先進的治療法の需要が高まっている。

経カテーテル大動脈弁置換術の主要企業に関する洞察

経カテーテル大動脈弁置換術業界の主要企業は、製品ポートフォリオの拡大、パートナーシップや提携、M&A、事業拠点の拡大など、革新的な事業成長戦略の策定に注力しています。

経カテーテル大動脈弁置換術の主要企業:

以下は、経カテーテル大動脈弁置換術(TAVR)市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界のトレンドを決定づけています。

Medtronic

Abbott

MicroPort Scientific Corporation

Meril Life Sciences Pvt. Ltd

Edwards Lifesciences Corporation

Anteris Technologies

Venus Medtech (Hangzhou) Inc.

JenaValve

Biosensors International Group, Ltd.

HLT Medical (Bracco)

最近の動向

- 2025年6月、チェンナイのSIMS病院は、以前にベントール手術を受けた61歳の患者に対して、経カテーテル大動脈弁置換術(TAVR)と凍結象の鼻(FET)グラフトを組み合わせた、インド初のハイブリッド手術を成功裏に実施しました。

- 2025年5月、エドワーズライフサイエンス社のSAPIEN 3 TAVRシステムは、無症状の重度大動脈弁狭窄症患者への使用がFDA承認された。これはEARLY TAVR試験で標準的な臨床モニタリングよりも良好な結果が示されたことを基にしている。

- 2024年5月、アラバマ大学バーミンガム校は、新たなTAVRシステムを用いた弁内弁手術を世界で初めて実施した施設の一つとなった。このシステムは冠動脈アクセスを強化し、高リスク大動脈弁狭窄症患者における安全性向上、死亡率・脳卒中率の低減、良好な治療成績を実現するよう設計されている。

世界の経カテーテル大動脈弁置換術(TAVR)市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新動向の分析を提供するとともに、世界、地域、国レベルでの収益成長を予測しています。Grand View Researchは、本レポートにおいて、世界の経カテーテル大動脈弁置換術(TAVR)市場を、植込み手技、材料、メカニズム、最終用途、地域に基づいてセグメント化しています:

- 移植手順別展望(収益:百万米ドル、2021年~2033年)

- 経大腿動脈

- 経心尖

- 経大動脈

- 材質別展望(収益:百万米ドル、2021年~2033年)

- ニチノール

- コバルトクロム

- ステンレス鋼

- その他

- メカニズム別展望(収益:百万米ドル、2021年~2033年)

- バルーン拡張型

- 自己拡張型

- 最終用途別見通し(収益:百万米ドル、2021年~2033年)

- 病院

- 外来手術センター(ASC)

- その他

- 地域別見通し(収益:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント範囲

1.1.2 推定値と予測期間

1.2 調査方法論

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデル詳細

1.7. 調査前提

1.8. 二次情報源リスト

1.9. 一次情報源リスト

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.2.1. 植込み手技別見通し

2.2.2. 材料別見通し

2.2.3. 作用機序別見通し

2.2.4. 最終用途別見通し

2.2.5. 地域別見通し

2.3. 競合状況分析

第3章 グローバル経カテーテル大動脈弁置換市場 変数・動向・範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 補助市場展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. グローバル経カテーテル大動脈弁置換術:市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTLE分析

3.4. ケーススタディ分析

3.5. 技術動向

3.6. パイプライン製品分析

3.7. 製品承認状況

3.8. 価格動向分析

第4章 世界の経カテーテル大動脈弁置換術市場 セグメント別分析(移植手技別、2021年~2033年) (百万米ドル)

4.1. 定義と範囲

4.2. 移植手技別市場シェア分析、2024年及び2033年

4.3. セグメントダッシュボード

4.4. 移植手技別グローバル経カテーテル大動脈弁置換市場、2021年から2033年

4.5. 大腿動脈アプローチ

4.5.1. 大腿動脈アプローチ市場規模予測(2021年~2033年、百万米ドル)

4.6. 心尖部アプローチ

4.6.1. 心尖部アプローチ市場規模予測(2021年~2033年、百万米ドル)

4.7. 大動脈アプローチ

4.7.1. 経大動脈市場規模予測(2021年~2033年、百万米ドル)

第5章 経カテーテル大動脈弁置換術(TAVR)市場セグメント分析:材質別(2021年~2033年、百万米ドル)

5.1. 定義と範囲

5.2. 材質別市場シェア分析(2024年及び2033年)

5.3. セグメントダッシュボード

5.4. グローバル経カテーテル大動脈弁置換市場(材料別)、2021年~2033年

5.5. ニチノール

5.5.1. ニチノール市場規模予測(2021年~2033年、百万米ドル)

5.6. コバルトクロム

5.6.1. コバルトクロム市場規模予測(2021年~2033年、百万米ドル)

5.7. ステンレス鋼

5.7.1. ステンレス鋼市場規模予測(2021年~2033年、百万米ドル)

5.8. その他

5.8.1. その他市場の推定値と予測、2021年~2033年(百万米ドル)

第6章. グローバル経カテーテル大動脈弁置換市場セグメント分析、メカニズム別 2021年~2033年(百万米ドル)

6.1. 定義と範囲

6.2. メカニズム別市場シェア分析、2024年及び2033年

6.3. セグメントダッシュボード

6.4. グローバル経カテーテル大動脈弁置換市場(メカニズム別)、2021年~2033年

6.5. バルーン拡張型

6.5.1. バルーン拡張型市場予測(2021年~2033年、百万米ドル)

6.6. 自己拡張型

6.6.1. 自己拡張型市場規模予測(2021年~2033年、百万米ドル)

第7章 グローバル経カテーテル大動脈弁置換市場セグメント分析(用途別、2021年~2033年、百万米ドル)

7.1. 定義と範囲

7.2. 用途別市場シェア分析(2024年及び2033年)

7.3. セグメントダッシュボード

7.4. 用途別グローバル経カテーテル大動脈弁置換市場、2021年~2033年

7.5. 病院

7.5.1. 病院市場規模予測(2021年~2033年、百万米ドル)

7.6. 外来手術センター

7.6.1. 外来手術センター市場規模予測(2021年~2033年、百万米ドル)

7.7. その他

7.7.1. その他市場規模予測(2021年~2033年) (百万米ドル)

第8章. 経カテーテル大動脈弁置換術市場セグメント分析(地域別、2021年~2033年)(百万米ドル)

8.1. 地域別市場シェア分析(2024年及び2033年)

8.2. 地域別市場ダッシュボード

8.3. 地域別市場概要

8.4. 経カテーテル大動脈弁置換術市場シェア(地域別、2024年及び2033年):

8.5. 北米

8.5.1. 北米経カテーテル大動脈弁置換術市場、2021年~2033年(百万米ドル)

8.5.2. 米国

8.5.2.1. 主要国の動向

8.5.2.2. 規制状況

8.5.2.3. 競争状況

8.5.2.4. 米国経カテーテル大動脈弁置換市場、2021年~2033年(百万米ドル)

8.5.3. カナダ

8.5.3.1. 主要国の動向

8.5.3.2. 規制シナリオ

8.5.3.3. 競争シナリオ

8.5.3.4. カナダ経カテーテル大動脈弁置換市場、2021年~2033年(百万米ドル)

8.5.4. メキシコ

8.5.4.1. 主要国の動向

8.5.4.2. 規制シナリオ

8.5.4.3. 競争状況

8.5.4.4. メキシコ経カテーテル大動脈弁置換市場、2021年~2033年(百万米ドル)

8.6. ヨーロッパ

8.6.1. ヨーロッパ経カテーテル大動脈弁置換市場、2021年~2033年 (百万米ドル)

8.6.2. イギリス

8.6.2.1. 主要国の動向

8.6.2.2. 規制状況

8.6.2.3. 競争状況

8.6.2.4. イギリス経カテーテル大動脈弁置換市場、2021年~2033年 (百万米ドル)

8.6.3. ドイツ

8.6.3.1. 主要国動向

8.6.3.2. 規制状況

8.6.3.3. 競争状況

8.6.3.4. ドイツ経カテーテル大動脈弁置換市場、2021年~2033年(百万米ドル)

8.6.4. フランス

8.6.4.1. 主要国の動向

8.6.4.2. 規制状況

8.6.4.3. 競争状況

8.6.4.4. フランス経カテーテル大動脈弁置換市場、2021年~2033年(百万米ドル)

8.6.5. イタリア

8.6.5.1. 主要国の動向

8.6.5.2. 規制シナリオ

8.6.5.3. 競争シナリオ

8.6.5.4. イタリア経カテーテル大動脈弁置換市場、2021年~2033年(百万米ドル)

8.6.6. スペイン

8.6.6.1. 主要国の動向

8.6.6.2. 規制シナリオ

8.6.6.3. 競争シナリオ

8.6.6.4. スペイン経カテーテル大動脈弁置換市場、2021年~2033年(百万米ドル)

8.6.7. ノルウェー

8.6.7.1. 主要な国別動向

8.6.7.2. 規制状況

8.6.7.3. 競争状況

8.6.7.4. ノルウェー経カテーテル大動脈弁置換市場、2021年~2033年(百万米ドル)

8.6.8. スウェーデン

8.6.8.1. 主要な国別動向

8.6.8.2. 規制状況

8.6.8.3. 競争状況

8.6.8.4. スウェーデン経カテーテル大動脈弁置換市場、2021年~2033年 (百万米ドル)

8.6.9. デンマーク

8.6.9.1. 主要国の動向

8.6.9.2. 規制状況

8.6.9.3. 競争状況

8.6.9.4. デンマーク経カテーテル大動脈弁置換市場、2021年~2033年 (百万米ドル)

8.7. アジア太平洋地域

8.7.1. 日本

8.7.1.1. 主要国の動向

8.7.1.2. 規制状況

8.7.1.3. 競争状況

8.7.1.4. 日本の経カテーテル大動脈弁置換市場、2021年~2033年(百万米ドル)

8.7.2. 中国

8.7.2.1. 主要国の動向

8.7.2.2. 規制状況

8.7.2.3. 競争状況

8.7.2.4. 中国の経カテーテル大動脈弁置換市場、2021年~2033年(百万米ドル)

8.7.3. インド

8.7.3.1. 主要国の動向

8.7.3.2. 規制状況

8.7.3.3. 競争状況

8.7.3.4. インド経カテーテル大動脈弁置換市場、2021年~2033年(百万米ドル)

8.7.4. オーストラリア

8.7.4.1. 主要国の動向

8.7.4.2. 規制シナリオ

8.7.4.3. 競争シナリオ

8.7.4.4. オーストラリア経カテーテル大動脈弁置換市場、2021年~2033年(百万米ドル)

8.7.5. 韓国

8.7.5.1. 主要国の動向

8.7.5.2. 規制シナリオ

8.7.5.3. 競争シナリオ

8.7.5.4. 韓国経カテーテル大動脈弁置換市場、2021年~2033年(百万米ドル)

8.7.6. タイ

8.7.6.1. 主要国の動向

8.7.6.2. 規制シナリオ

8.7.6.3. 競争状況

8.7.6.4. タイ経カテーテル大動脈弁置換市場、2021年~2033年(百万米ドル)

8.8. ラテンアメリカ

8.8.1. ブラジル

8.8.1.1. 主要国の動向

8.8.1.2. 規制状況

8.8.1.3. 競争状況

8.8.1.4. ブラジル経カテーテル大動脈弁置換市場、2021年~2033年(百万米ドル)

8.8.2. アルゼンチン

8.8.2.1. 主要国の動向

8.8.2.2. 規制状況

8.8.2.3. 競争状況

8.8.2.4. アルゼンチン経カテーテル大動脈弁置換市場、2021年~2033年(百万米ドル)

8.9. 中東・アフリカ(MEA)

8.9.1. 南アフリカ

8.9.1.1. 主要国の動向

8.9.1.2. 規制状況

8.9.1.3. 競争状況

8.9.1.4. 南アフリカ経カテーテル大動脈弁置換市場、2021年~2033年(百万米ドル)

8.9.2. サウジアラビア

8.9.2.1. 主要国の動向

8.9.2.2. 規制状況

8.9.2.3. 競争状況

8.9.2.4. サウジアラビアの経カテーテル大動脈弁置換市場、2021年~2033年(百万米ドル)

8.9.3. アラブ首長国連邦

8.9.3.1. 主要国の動向

8.9.3.2. 規制状況

8.9.3.3. 競争状況

8.9.3.4. アラブ首長国連邦(UAE)経カテーテル大動脈弁置換市場、2021年~2033年(百万米ドル)

8.9.4. クウェート

8.9.4.1. 主要国の動向

8.9.4.2. 規制状況

8.9.4.3. 競争シナリオ

8.9.4.4. クウェート経カテーテル大動脈弁置換市場、2021年~2033年(百万米ドル)

第9章 競争環境

9.1. 主要市場参加者別の最近の動向と影響分析

9.2. 企業分類

9.3. 企業プロファイル

9.3.1. メドトロニック

9.3.1.1. 会社概要

9.3.1.2. 財務実績

9.3.1.3. 製品ベンチマーク

9.3.1.4. 戦略的取り組み

9.3.2. アボット

9.3.2.1. 会社概要

9.3.2.2. 財務実績

9.3.2.3. 製品ベンチマーク

9.3.2.4. 戦略的取り組み

9.3.3. マイクロポート・サイエンティフィック社

9.3.3.1. 会社概要

9.3.3.2. 財務実績

9.3.3.3. 製品ベンチマーク

9.3.3.4. 戦略的取り組み

9.3.4. Meril Life Sciences Pvt. Ltd

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. 製品ベンチマーキング

9.3.4.4. 戦略的取り組み

9.3.5. Edwards Lifesciences Corporation

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. 製品ベンチマーキング

9.3.5.4. 戦略的取り組み

9.3.6. アンテリス・テクノロジーズ

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. 製品ベンチマーキング

9.3.6.4. 戦略的取り組み

9.3.7. ヴィーナス・メドテック(杭州)株式会社

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. 製品ベンチマーキング

9.3.7.4. 戦略的取り組み

9.3.8. JenaValve

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. 製品ベンチマーキング

9.3.8.4. 戦略的取り組み

9.3.9. バイオセンサーズ・インターナショナル・グループ

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. 製品ベンチマーク

9.3.9.4. 戦略的取り組み

9.3.10. HLTメディカル(ブラッコ)

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. 製品ベンチマーキング

9.3.10.4. 戦略的取り組み

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. 経カテーテル大動脈弁置換術(TAVR)の世界市場:移植手技別、2021年~2033年(百万米ドル)

表4. 経カテーテル大動脈弁置換術(TAVR)の世界市場:材料別、2021年~2033年 (百万米ドル)

表 5. 世界の経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年 (百万米ドル)

表6. 世界の経カテーテル大動脈弁置換術市場、用途別、2021年~2033年 (百万米ドル)

表7. 世界の経カテーテル大動脈弁置換術市場、地域別、2021年~2033年 (百万米ドル)

表8. 北米経カテーテル大動脈弁置換市場、国別、2021年~2033年(百万米ドル)

表9. 北米経カテーテル大動脈弁置換市場、移植手順別、2021年~2033年 (百万米ドル)

表10. 北米経カテーテル大動脈弁置換市場、材料別、2021年~2033年(百万米ドル)

表11. 北米経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年(百万米ドル)

表12. 北米経カテーテル大動脈弁置換市場、最終用途別、2021年~2033年(百万米ドル)

表13. 米国経カテーテル大動脈弁置換市場、移植手順別、2021年~2033年(百万米ドル)

表14. 米国経カテーテル大動脈弁置換市場、材質別、2021年~2033年 (百万米ドル)

表15. 米国経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年(百万米ドル)

表16. 米国経カテーテル大動脈弁置換市場、最終用途別、2021年~2033年(百万米ドル)

表17. カナダ経カテーテル大動脈弁置換市場、移植手順別、2021年~2033年(百万米ドル)

表18. カナダ経カテーテル大動脈弁置換市場、材質別、2021年~2033年(百万米ドル)

表19. カナダ経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年(百万米ドル)

表20. カナダ経カテーテル大動脈弁置換市場、最終用途別、2021年~2033年(百万米ドル)

表21. メキシコ経カテーテル大動脈弁置換市場、移植手順別、2021年~2033年(百万米ドル)

表22. メキシコ経カテーテル大動脈弁置換市場、材質別、2021年~2033年(百万米ドル)

表23. メキシコ経カテーテル大動脈弁置換市場、 メカニズム別、2021年~2033年(百万米ドル)

表24. メキシコ経カテーテル大動脈弁置換市場、エンドユース別、2021年~2033年(百万米ドル)

表25. 欧州経カテーテル大動脈弁置換市場、国別、2021年~2033年(百万米ドル)

表26. 欧州経カテーテル大動脈弁置換市場、移植手順別、2021年~2033年(百万米ドル)

表27. 欧州経カテーテル大動脈弁置換市場、材質別、2021年~2033年(百万米ドル)

表28. 欧州経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年(百万米ドル)

表29. 欧州経カテーテル大動脈弁置換市場、最終用途別、2021年~2033年(百万米ドル)

表30. 英国経カテーテル大動脈弁置換市場、移植手順別、2021年~2033年(百万米ドル)

表31. 英国経カテーテル大動脈弁置換市場、材質別、2021年~2033年(百万米ドル)

表32. 英国経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年(百万米ドル)

表33. 英国経カテーテル大動脈弁置換市場、最終用途別、2021年~2033年 (百万米ドル)

表34. ドイツ経カテーテル大動脈弁置換市場、移植手順別、2021年~2033年 (百万米ドル)

表35. ドイツ経カテーテル大動脈弁置換市場、材質別、2021年~2033年 (百万米ドル)

表36. ドイツ経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年 (百万米ドル)

表37. ドイツ経カテーテル大動脈弁置換市場、エンドユース別、2021年~2033年 (百万米ドル)

表38. フランス経カテーテル大動脈弁置換市場、移植手順別、2021年~2033年(百万米ドル)

表39. フランス経カテーテル大動脈弁置換市場、材質別、2021年~2033年(百万米ドル)

表40. フランス経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年(百万米ドル)

表41. フランス経カテーテル大動脈弁置換市場、最終用途別、2021年~2033年(百万米ドル)

表42. イタリア経カテーテル大動脈弁置換市場、移植手順別、2021年~2033年(百万米ドル)

表43. イタリア経カテーテル大動脈弁置換市場、材質別、2021年~2033年 (百万米ドル)

表44. イタリア経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年 (百万米ドル)

表45. イタリア経カテーテル大動脈弁置換市場、最終用途別、2021年 – 2033年(百万米ドル)

表46. スペイン経カテーテル大動脈弁置換市場:移植手順別、2021年~2033年(百万米ドル)

表47. スペイン経カテーテル大動脈弁置換市場:材質別、2021年~2033年(百万米ドル)

表48. スペイン経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年(百万米ドル)

表49. スペイン経カテーテル大動脈弁置換市場、最終用途別、2021年~2033年 (百万米ドル)

表50. デンマーク経カテーテル大動脈弁置換市場、移植手順別、2021年~2033年 (百万米ドル)

表51. デンマーク経カテーテル大動脈弁置換市場、材質別、2021年~2033年 (百万米ドル)

表52. デンマーク経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年 (百万米ドル)

表53. デンマーク経カテーテル大動脈弁置換市場、最終用途別、2021年~2033年(百万米ドル)

表54. スウェーデン経カテーテル大動脈弁置換市場、移植手順別、2021年~2033年(百万米ドル)

表55. スウェーデン経カテーテル大動脈弁置換市場、材料別、2021年~2033年(百万米ドル)

表56. スウェーデン経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年(百万米ドル)

表57. スウェーデン経カテーテル大動脈弁置換市場、最終用途別、2021年~2033年(百万米ドル)

表58. ノルウェー経カテーテル大動脈弁置換市場、移植手順別、2021年~2033年(百万米ドル)

表59. ノルウェー経カテーテル大動脈弁置換市場、材質別、2021年~2033年 (百万米ドル)

表60. ノルウェー経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年 (百万米ドル)

表61. ノルウェー経カテーテル大動脈弁置換市場、用途別、2021年~2033年(百万米ドル)

表62. アジア太平洋経カテーテル大動脈弁置換市場、国別、2021年~2033年(百万米ドル)

表63. アジア太平洋地域の経カテーテル大動脈弁置換市場、移植手順別、2021年~2033年 (百万米ドル)

表64. アジア太平洋経カテーテル大動脈弁置換市場、材料別、2021年~2033年(百万米ドル)

表65. アジア太平洋経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年(百万米ドル)

表66. アジア太平洋経カテーテル大動脈弁置換市場、用途別、2021年~2033年(百万米ドル)

表67. 日本経カテーテル大動脈弁置換市場、移植手技別、2021年~2033年(百万米ドル)

表68. 日本経カテーテル大動脈弁置換市場、材料別、2021年~2033年(百万米ドル)

表69. 日本経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年(百万米ドル)

表70. 日本経カテーテル大動脈弁置換市場、最終用途別、2021年~2033年(百万米ドル)

表71. 中国経カテーテル大動脈弁置換市場、植込み手順別、2021年~2033年(百万米ドル)

表72. 中国経カテーテル大動脈弁置換市場、材料別、2021年 – 2033年(百万米ドル)

表73. 中国経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年(百万米ドル)

表74. 中国経カテーテル大動脈弁置換市場、最終用途別、2021年~2033年 (百万米ドル)

表75. インド経カテーテル大動脈弁置換市場、移植手順別、2021年~2033年 (百万米ドル)

表76. インド経カテーテル大動脈弁置換市場、材質別、2021年~2033年 (百万米ドル)

表77. インド経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年(百万米ドル)

表78. インド経カテーテル大動脈弁置換市場、最終用途別、2021年~2033年(百万米ドル)

表 79. オーストラリアの経カテーテル大動脈弁置換術市場、移植手順別、2021年~2033年(百万米ドル)

表 80. オーストラリアの経カテーテル大動脈弁置換術市場、材料別、2021年~2033年 (百万米ドル)

表 81. オーストラリアの経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年 (百万米ドル)

表82. オーストラリア経カテーテル大動脈弁置換市場、最終用途別、2021年~2033年 (百万米ドル)

表83. タイ経カテーテル大動脈弁置換市場、移植手順別、2021年~2033年 (百万米ドル)

表84. タイ経カテーテル大動脈弁置換市場、材料別、2021年~2033年(百万米ドル)

表85. タイ経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年(百万米ドル)

表 86. タイの経カテーテル大動脈弁置換術市場、最終用途別、2021年~2033年(百万米ドル)

表 87. 韓国経カテーテル大動脈弁置換市場、移植手順別、2021年~2033年(百万米ドル)

表88. 韓国経カテーテル大動脈弁置換市場、材質別、2021年~2033年(百万米ドル)

表89. 韓国経カテーテル大動脈弁置換市場、メカニズム別、 2021年~2033年(百万米ドル)

表90. 韓国経カテーテル大動脈弁置換市場、最終用途別、2021年~2033年(百万米ドル)

表91. ラテンアメリカ経カテーテル大動脈弁置換市場、国別、2021年~2033年(百万米ドル)

表92. ラテンアメリカ経カテーテル大動脈弁置換市場、移植手順別、2021年~2033年(百万米ドル)

表93. ラテンアメリカ経カテーテル大動脈弁置換市場、材料別、2021年~2033年 (百万米ドル)

表94. ラテンアメリカ経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年(百万米ドル)

表95. ラテンアメリカ経カテーテル大動脈弁置換市場、最終用途別、2021年~2033年(百万米ドル)

表96. ブラジル経カテーテル大動脈弁置換市場、移植手順別、2021年~2033年(百万米ドル)

表97. ブラジル経カテーテル大動脈弁置換市場、材料別、2021年~2033年(百万米ドル)

表98. ブラジル経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年(百万米ドル)

表99. ブラジル経カテーテル大動脈弁置換市場、用途別、2021年~2033年(百万米ドル)

表100. アルゼンチン経カテーテル大動脈弁置換市場、植込み手順別、2021年~2033年(百万米ドル)

表101. アルゼンチン経カテーテル大動脈弁置換市場、材料別、2021年~2033年(百万米ドル)

表102. アルゼンチン経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年(百万米ドル)

表103. アルゼンチン経カテーテル大動脈弁置換市場、最終用途別、2021年~2033年(百万米ドル)

表104. 中東・アフリカ経カテーテル大動脈弁置換市場、国別、2021年~2033年(百万米ドル)

表105. 中東・アフリカ経カテーテル大動脈弁置換市場、移植手順別、2021年~2033年(百万米ドル)

表106. 中東・アフリカ経カテーテル大動脈弁置換市場、材料別、2021年~2033年(百万米ドル)

表107. 中東・アフリカ経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年(百万米ドル)

表108. 中東・アフリカ経カテーテル大動脈弁置換市場、最終用途別、2021年~2033年(百万米ドル)

表109. 南アフリカ経カテーテル大動脈弁置換市場、移植手技別、2021年~2033年(百万米ドル)

表110. 南アフリカ経カテーテル大動脈弁置換市場、材料別、2021年~2033年(百万米ドル)

表111. 南アフリカ経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年(百万米ドル)

表112. 南アフリカ経カテーテル大動脈弁置換市場、最終用途別、2021年~2033年(百万米ドル)

表113. サウジアラビア経カテーテル大動脈弁置換市場、移植手順別、2021年~2033年(百万米ドル)

表114. サウジアラビア経カテーテル大動脈弁置換市場、材質別、2021年~2033年 (百万米ドル)

表115. サウジアラビア経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年(百万米ドル)

表116. サウジアラビア経カテーテル大動脈弁置換市場、最終用途別、2021年~2033年(百万米ドル)

表 117. アラブ首長国連邦(UAE)の経カテーテル大動脈弁置換術市場、移植手順別、2021年~2033年(百万米ドル)

表 118. アラブ首長国連邦(UAE)の経カテーテル大動脈弁置換術市場、材料別、2021年~2033年(百万米ドル)

表 119. UAE経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年(百万米ドル)

表120. アラブ首長国連邦(UAE)経カテーテル大動脈弁置換市場、用途別、2021年~2033年(百万米ドル)

表121. クウェート経カテーテル大動脈弁置換市場、移植手順別、2021年~2033年(百万米ドル)

表122. クウェート経カテーテル大動脈弁置換市場、材料別、2021年~2033年(百万米ドル)

表123. クウェート経カテーテル大動脈弁置換市場、メカニズム別、2021年~2033年 (百万米ドル)

表124. クウェート経カテーテル大動脈弁置換市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場策定と検証

図8 経カテーテル大動脈弁置換市場:見通し

図9 経カテーテル大動脈弁置換の競争力インサイト

図 10 付随市場の見通し

図11 経カテーテル大動脈弁置換術市場の推進要因の影響

図12 経カテーテル大動脈弁置換術市場の抑制要因の影響

図13 ポートの分析

図14 PESTLE分析

図15 経カテーテル大動脈弁置換術市場:植込み手順動向分析

図16 経カテーテル大動脈弁置換術市場:植込み手順見通しと主要ポイント

図17 大腿動脈経由市場規模推計と予測(2021-2033年)

図18 心尖部経由市場規模推計と予測(2021-2033年)

図19 経大動脈的市場規模予測(2021-2033年)

図20 経カテーテル大動脈弁置換術市場:材料動向分析

図21 経カテーテル大動脈弁置換術市場:材料展望と主要ポイント

図22 ニチノール市場規模予測(2021-2033年)

図23 コバルトクロム市場規模予測(2021-2033年)

図24 ステンレス鋼市場規模予測(2021-2033年)

図25 その他材料市場規模予測(2021-2033年)

図26 経カテーテル大動脈弁置換術(TCAVR)市場:メカニズム別動向分析

図27 経カテーテル大動脈弁置換市場:メカニズム展望と主要なポイント

図28 バルーン拡張型市場予測、2021年~2033年

図29 自己拡張型市場予測、2021年~2033年

図30 経カテーテル大動脈弁置換市場:エンドユース動向分析

図31 経カテーテル大動脈弁置換市場:エンドユース見通しと主要ポイント

図32 病院市場予測(2021-2033年)

図33 外来手術センター市場予測(2021-2033年)

図34 その他市場予測(2021-2033年)

図35 世界の経カテーテル大動脈弁置換市場:地域別動向分析

図36 世界の経カテーテル大動脈弁置換市場:地域別見通しと主要ポイント

図37 北米経カテーテル大動脈弁置換市場規模予測(2021-2033年) (百万米ドル)

図38 主要国の動向

図39 米国経カテーテル大動脈弁置換市場予測、2021年~2033年 (百万米ドル)

図40 主要国の動向

図41 カナダ経カテーテル大動脈弁置換市場予測、2021年~2033年 (百万米ドル)

図42 主要国の動向

図43 メキシコ経カテーテル大動脈弁置換市場規模予測(2021-2033年)(百万米ドル)

図44 欧州経カテーテル大動脈弁置換市場規模予測(2021-2033年)(百万米ドル)

図45 主要国の動向

図46 英国経カテーテル大動脈弁置換術市場規模予測(2021-2033年)(百万米ドル)

図47 主要国の動向

図48 ドイツ経カテーテル大動脈弁置換術市場規模予測(2021-2033年)(百万米ドル)

図49 主要国の動向

図50 スペインの経カテーテル大動脈弁置換(TAVR)市場規模予測(2021-2033年、百万米ドル)

図51 主要国の動向

図52 フランスの経カテーテル大動脈弁置換(TAVR)市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図53 主要国の動向

図54 イタリア経カテーテル大動脈弁置換術市場規模予測(2021-2033年)(百万米ドル)

図55 主要国の動向

図56 ノルウェー経カテーテル大動脈弁置換術市場規模予測(2021-2033年)(百万米ドル)

図57 主要国の動向

図58 デンマークの経カテーテル大動脈弁置換術(TAVR)市場規模予測(2021年~2033年)(百万米ドル)

図59 主要国の動向

図60 スウェーデンの経カテーテル大動脈弁置換術(TAVR)市場規模予測(2021年~2033年) (百万米ドル)

図61 アジア太平洋地域の経カテーテル大動脈弁置換術(TAVR)市場規模予測(2021年~2033年)(百万米ドル)

図62 主要国の動向

図63 日本の経カテーテル大動脈弁置換術(TAVR)市場規模予測(2021年~2033年)(百万米ドル)

図64 主要国の動向

図65 中国経カテーテル大動脈弁置換市場規模予測(2021-2033年)(百万米ドル)

図66 主要国の動向

図67 インド経カテーテル大動脈弁置換市場規模予測(2021-2033年)(百万米ドル)

図 68 主要国の動向

図 69 オーストラリアの経カテーテル大動脈弁置換市場予測、2021年~2033年(百万米ドル

図 70 主要国の動向

図 71 韓国の経カテーテル大動脈弁置換市場予測、2021年~2033年 (百万米ドル)

図72 主要国の動向

図73 タイ経カテーテル大動脈弁置換市場規模予測(2021-2033年、百万米ドル)

図74 ラテンアメリカ経カテーテル大動脈弁置換市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図75 主要国の動向

図76 ブラジル経カテーテル大動脈弁置換市場規模予測(2021-2033年)(百万米ドル)

図77 主要国の動向

図78 アルゼンチン経カテーテル大動脈弁置換市場規模予測(2021-2033年)(百万米ドル)

図79 中東・アフリカ(MEA)経カテーテル大動脈弁置換術(TAVR)市場規模予測(2021-2033年)(百万米ドル)

図80 主要国動向

図81 南アフリカ共和国経カテーテル大動脈弁置換術(TAVR)市場規模予測(2021-2033年)(百万米ドル)

図 82 主要国の動向

図 83 サウジアラビアの経カテーテル大動脈弁置換市場予測、2021年~2033年(百万米ドル)

図 84 主要国の動向

図 85 アラブ首長国連邦の経カテーテル大動脈弁置換市場予測、2021年~2033年(百万米ドル)

図 86 主要国の動向

図87 クウェート経カテーテル大動脈弁置換術市場規模予測(2021-2033年、百万米ドル)

図88 主要企業分類

図89 ヒートマップ分析(2024年)

| ※参考情報 経カテーテル大動脈弁置換術(TAVR)は、主に重度の大動脈弁狭窄症を治療するための低侵襲な心臓手術です。この手術は、従来の開心術と比較して、患者にとって負担が小さく、回復も早いという特徴があります。TAVRはカテーテルを用いて大動脈弁を置換する方法であり、胸部を大きく切開することなく、腹部や大腿部の血管からアプローチします。通常、高齢者や他の合併症を持つ患者が多く、従来の手術が適さない場合に選択されることが一般的です。 TAVRの種類は、アプローチの方法によっていくつかに分類されます。最も一般的なのは、大腿動脈を介したアプローチであり、「経大腿アプローチ」と呼ばれています。この方法では、通常、小さな切開を施して血管にカテーテルを挿入し、心臓まで弁を送ります。その他にも、経胸壁アプローチや経頸動脈アプローチ、さらには逆アプローチとして経右心房アプローチも存在します。それぞれのアプローチには特有の利点や適応症があり、患者の状態に応じて選ばれます。 TAVRの主な用途は、重度の大動脈弁狭窄症を持つ患者に対して、心機能の改善を図ることです。大動脈弁狭窄症は、弁が硬化し、狭くなることで心臓のポンプ機能が低下し、血液の流れが妨げられます。この状態が進行すると、心不全や突然死のリスクが増加するため、早期に治療が必要です。TAVRによって弁が置換されることで、これらの症状が緩和され、患者の生活の質が向上します。 TAVRの施術は、患者に対して一般的には全身麻酔や局所麻酔の下で行われます。手術時間は通常1〜2時間程度で、術後は数日間の入院が必要です。ただし、入院期間は患者の回復具合によって変わります。術後のケアは重要であり、通常、患者は医療チームによる定期的なフォローアップを受けることになります。 関連技術としては、TAVRに用いるバルブの種類が挙げられます。現在、球状弁、バイオバルブ、メタルバルブなど、さまざまな製品が市場に出回っています。それぞれのバルブには、耐久性や適応症に応じた特性があります。最近では、自己拡張型バルブや風船拡張型バルブなど、患者の状態や年齢によって選択肢が増えてきています。 さらに、TAVRの技術も進化を遂げており、3D画像技術やロボット支援手術、センサーを用いたモニタリングシステムなどが開発されています。これにより、手術の精度を高めるとともに、術後の合併症を減少させることが可能になっています。新たな技術の導入は、患者にとっての安全性や快適性を向上させ、より良い治療結果につながります。 まとめとして、経カテーテル大動脈弁置換術(TAVR)は、重度の大動脈弁狭窄症を持つ患者に対する革新的な治療法であり、低侵襲であるため回復が早いことが魅力です。手術に伴うリスクや合併症が少なく、高齢者や複数の合併症を持つ患者に対しても適応が可能です。今後も技術の進化が期待され、より多くの患者に有効な治療法として広まることが望まれています。 |