さらに、世界中で外用薬製品の需要が拡大していることから、製薬会社とバイオテクノロジー企業は新製品開発のためのコアな研究開発に注力し、市場投入を加速させています。その結果、これらの企業はクリーム、ジェル、軟膏、パッチ、その他の外用製品の開発、臨床試験用供給、商業規模の製造において、契約製造組織(CMO)との協業を強化しています。さらに、これらの製剤は、傷の治癒、痛みの緩和、傷跡の軽減、化粧品用途など、多様な目的で利用されるようになっています。このような応用は、製薬業界におけるCMOの局所用医薬品製剤の革新と開発に新たな成長機会をもたらすと予想されています。さらに、コスト効果の高い局所用医薬品ソリューションへの傾向が、今後数年間の市場成長を促進すると見込まれています。

さらに、薬物送達、安定性、制御放出の改善を目的とした技術革新は、より強力で効果的な外用医薬品の開発を促進し、未充足医療ニーズに対応すると予想されます。これらの技術革新は、CMOが外用医薬品市場における多様な治療要件に対応するのを支援します。これには、皮膚疾患の治療、疼痛管理、創傷ケア、皮膚疾患の治療が含まれ、市場成長に寄与します。これらの要因が市場成長を促進すると予想されます。

機会分析

外用薬の受託製造市場は、皮膚疾患治療の需要増加、製薬企業からのアウトソーシングの増加、外用製剤の複雑化により、巨大な成長機会を享受すると予想されています。さらに、製薬・バイオ製薬企業において、半固形製剤や経皮投与システムの進展への注目が高まっていることが、外用薬の受託製造サービスの需要を後押ししています。さらに、皮膚疾患の発生率上昇、都市化と高齢化人口の増加が、医療とスキンケア分野における外用薬製品の需要を後押ししています。これにより、CMOの専門的な製剤技術、内部運営コストの削減、市場投入までの時間の短縮が求められています。

さらに、小規模パイロットバッチの生産と大規模生産の組み合わせにより、ナノ製剤や無菌充填などの先進製造技術を有するCMOの需要が増加しています。さらに、インド、中国、韓国などの新興市場はコスト効率の良い製造ソリューションを提供しており、北米と欧州はイノベーション駆動型のアウトソーシングの先駆的地位を維持しています。また、製剤開発から臨床供給、商業規模製造まで包括的なサービスを提供する企業は、長期的なパートナーシップを確立し、今後数年間で外用薬開発における新たな成長機会を活かす立場にあります。

医薬品およびバイオ医薬品業界は、米国関税による生産コストの増加が薬価の上昇を招き、特に価格競争が激しい市場で影響が顕著になる可能性があります。利益率で経営する多くの医薬品メーカーが最も影響を受けるでしょう。さらに、薬価の上昇は一部のメーカーが生産削減や市場撤退を余儀なくされ、競争の減少と製品価格の上昇を招く可能性があります。さらに、米国の関税により、多くの製薬企業は国内市場に近い地域への生産移転を検討する可能性があります。しかし、このリショアリング戦略には多額の投資、規制遵守、人材育成が必要であり、長期的な解決策となります。関税によるコスト上昇とサプライチェーンの混乱は、既に生産問題に直面している必須医薬品の不足をさらに悪化させる可能性があります。半固形製剤、液剤、固形製剤、経皮製剤の開発は、複数の国から原材料や中間体を調達する複雑な製造プロセスに依存しているため、特に脆弱です。しかし、予測期間中、米国関税による影響は、世界市場全体において外用薬に中程度の影響を与えると予想されます。

技術的進歩

外用薬の受託製造における最近の技術革新は、製剤の精度、スケーラビリティ、および投与効率を大幅に向上させています。外用薬の開発成長は、マイクロニードルやイオンフォレシスによる薬物吸収と放出プロファイルの改善を背景に、薬物製品の生産量増加に支えられています。さらに、製剤開発に人工知能(AI)ツールを組み込むことで、応用範囲の拡大が市場拡大に貢献しています。ナノエマルジョンとマイクロカプセル化技術の革新は、薬物の安定性向上、制御放出の実現、および皮膚浸透性の改善をもたらしています。

さらに、現在、3Dプリンティングは、迅速なプロトタイピングとカスタマイズされた投与量を可能にする個人用外用製剤の製造ツールとして台頭しています。さらに、プロセス分析技術と連続製造システムの統合は、リアルタイムの品質管理とスケーラビリティを確保し、バッチ間のばらつきを最小限に抑えています。さらに、CMOはAI駆動型の製剤モデリングを活用し、賦形剤の相溶性を最適化し、バイオアベイラビリティを向上させています。これにより、外用薬の製造を外部委託する製薬企業は、コスト効率、規制遵守、市場投入までの時間の短縮を実現できます。高活性で複雑な製剤への移行が進む中、外用薬受託製造組織(CMO)市場において、このようなイノベーションの必要性がさらに高まっています。

外用薬の受託製造は、コスト効率、品質、規制遵守をバランスさせつつ、製造者の利益率と製品の価格競争力を向上させるため、多様な価格モデルを採用しています。価格モデルには、マイルストーンベースの価格設定、バリューベースの価格設定、固定料金制、サブスクリプション/リテイナー料金制が含まれます。マイルストーンベースの価格設定は、製剤開発、安定性試験、商業用バッチの出荷など、事前に定義された段階に基づいて構成されています。このアプローチは透明性を促進し、財務的なコミットメントを具体的な成果物と一致させます。支払いを進捗状況にリンクさせることで、クライアントのリスクを最小限に抑え、CMOが外用薬開発において納期遵守と品質基準の遵守を促進します。さらに、価値ベースの価格設定は、生産コストではなく、臨床的または商業的な利益に基づいて設定されます。患者遵守の向上、バイオアベイラビリティの向上、または市場投入までの時間の短縮など、これらの要因が料金に影響を与える可能性があります。これにより、CMOは特に製品の成功と投資回収率にイノベーションや差別化が重要な役割を果たす場合、外用療法において卓越した成果を達成するよう促されます。

固定料金モデルは製造または開発サービスの全範囲をカバーするため、標準化された外用薬開発に最適です。コストの予測可能性を確保し、管理コストを削減し、クライアントが予算を正確に計画できるメリットがあります。ただし、CMOは利益率を維持するため、範囲を慎重に管理する必要があります。さらに、サブスクリプション/リテイナーモデルでは、クライアントが継続的な開発または製造サービスへのアクセスに対し、定期的な料金を支払います。このモデルは、一貫した外用薬パイプラインや継続的な製剤更新を有する企業に特に有益です。戦略的パートナーシップの構築、リソースの確保、オペレーションの効率化を実現し、各プロジェクトや納品物ごとにコストを再交渉する必要を排除します。

市場集中度と特徴

外用薬の受託製造市場は成長段階にあり、成長が加速しています。市場は、イノベーションの度合い、M&A活動のレベル、規制の影響、製品展開、地域展開によって特徴付けられます。

外用薬の受託製造市場は、経皮投与システム、ナノ製剤、カスタムセミソリッドベースの進展によりイノベーション駆動型です。CMOは、製品の有効性、安定性、患者遵守を向上させるため、AI駆動型製剤設計、3D印刷技術、連続製造プロセスを採用しています。これらの進展により、彼らは変化する規制要件と多様な顧客ニーズに効率的に対応できます。

FDAやEMAなどの規制機関が定める規制枠組みや地域ガイドラインは、GMP認証施設への投資や不安定性試験・文書化を促進しています。これらの規制の複雑さは、スポンサーが承認プロセスを効果的に管理し、製品が市場投入可能な状態を確保するため、経験豊富なCMOへのアウトソーシング需要増加につながっています。

市場プレイヤー間の競争は、外用薬の受託製造における活動拡大により、外用薬・経皮薬の製造能力強化と医薬品開発能力の強化が要因となっています。さらに、サービス提供の拡大とグローバル展開の拡大が市場成長の要因となっています。

市場は、半固形、液体、経皮製剤など多様なサービスに特化した多数のCMOが存在するため、依然として適度に分散しています。この要因は、競争的なイノベーションを促進し、製薬企業が特定の開発・製造要件に対応するための多様なアウトソーシング選択肢を提供すると予想されます。

地域展開が拡大しており、CMOはアジア太平洋地域や北米に外用薬開発拠点を設立し、コストの低さと人材の確保を活かす戦略を推進しています。

製品タイプ別洞察

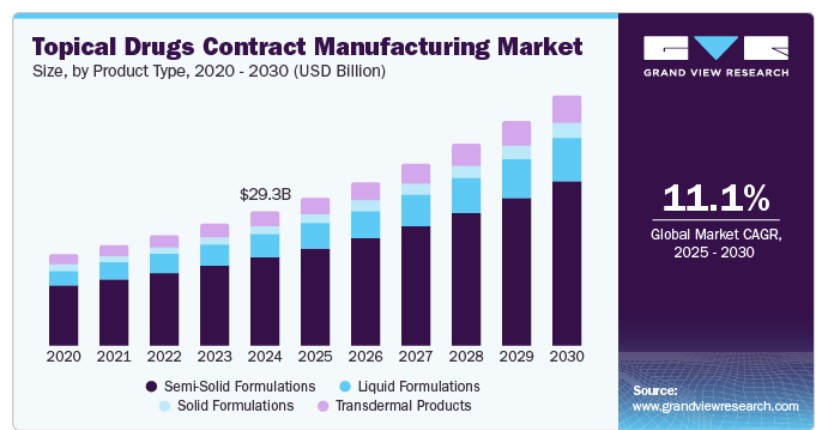

製品タイプ別セグメントでは、市場は半固形製剤、液体製剤、固形製剤、経皮製剤に分類されます。さらに、半固形製剤にはクリーム、軟膏、ゲルなどが含まれます。2024年、半固形製剤セグメントが市場を支配し、売上高の65.54%を占めました。このセグメントの成長は、半固形製剤の需要増加、研究開発(R&D)の拡大、および半固形外用医薬品のパイプラインの拡大に後押しされています。これらの製剤は、投与の容易さと多様な製剤形態への適応性から広く使用されています。さらに、これらの製剤は、適切な基剤と賦形剤に溶解または均一に分散された有効成分を含有しています。そのため、多くの患者にとってより便利なため、治療遵守率の向上を促進し、半固形製剤の需要が拡大しています。さらに、これらの製品は外用薬であるため、経口薬に関連する消化器系障害のリスクを軽減し、セグメントの成長をさらに後押ししています。

液体製剤セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。製薬メーカーは、皮膚科用、化粧品用、保護用途における迅速な作用、迅速な吸収、製品基準への適合性から、液体製剤の需要が増加しています。製薬・バイオ製薬企業が外用液体製剤の受託製造組織(CMO)への関心が高まっていることが、市場成長を後押しすると予想されます。さらに、液体製剤医薬品は、分散媒体が蒸発した後、皮膚に有効成分の残留物を最小限に抑えることを目的としています。このような要因がセグメントの成長を促進すると予想されています。

事業規模別洞察

事業規模セグメントに基づき、市場は臨床用と商業用に分類されています。2024年に商業用セグメントが最大の市場シェアを占めました。 商業製造は、販売、流通、販売を目的とした医薬品の製造を指します。このプロセスは、包括的なCMOサービス、運営支援、品質保証、プロジェクト管理により支えられ、効果的な商業供給を確保します。これらの施設の主な焦点は、皮膚疾患の予防を目的とした臨床研究向けに、事前に定められたプラセボと一致する外用皮膚薬製品の製造と流通を含む、外用薬の製剤化です。このような要因が市場成長を促進すると予想されます。

臨床セグメントは、予測期間中に著しいCAGRで成長すると予想されています。このセグメントは、臨床研究における外用薬の開発進展に牽引されています。臨床受託製造は、発見・開発、前臨床研究、臨床研究、FDA審査、市販後安全性監視に焦点を当てています。新規医薬品申請(NDA)、臨床試験用新薬(IND)、簡略化新規医薬品申請(ANDA)など、多様な規制経路に対する包括的な支援を提供します。さらに、科学的・規制に関する専門知識、臨床試験製造施設、専用ラボラトリー、外用薬製品の開発・製造プロセス全体におけるコンプライアンス支援を提供します。

最終用途別インサイト

最終用途セグメントに基づき、市場は製薬会社、バイオ製薬会社、その他に分類されます。2024年時点で、製薬会社セグメントが最大の市場シェアを占めています。このセグメントの成長は、イノベーションを加速するために不可欠な統合型CMO(受託製造)の需要増加に牽引されています。さらに、製薬会社が外用薬分野への投資とイノベーションに注力していることも、市場成長に寄与しています。 さらに、多くの製薬企業は施設最適化のため、外用薬の製造をアウトソーシングする傾向にあります。これらの企業が研究、開発、製造、販売に注力する中、運営コスト削減を支援するCMOへの依存度が高まっています。さらに、多様な外用製品に対する規制承認の急増が、アウトソーシングサービスの需要を後押ししています。医薬品開発は、高品質な製品の設計と、一貫した製品性能を確保するための製造プロセスの確立を目的とした複数の段階から構成されます。これらの要因がセグメントの成長を促進すると予想されます。

バイオ医薬品企業セグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。このセグメントは、特に外用薬開発の専門知識が不足する小規模、中規模、および既存のバイオ医薬品企業からのエンドツーエンドサービスのアウトソーシングに牽引されています。さらに、バイオ医薬品企業が複数の皮膚疾患向けの外用薬の開発・製造に投資を拡大していることが、セグメントの成長を後押ししています。これらの投資は、標的薬物送達可能性、全身的な副作用の軽減、皮膚疾患治療オプションの需要増加などの要因に支えられています。

地域別動向

北米は、皮膚疾患の発生率増加、皮膚科疾患の増加、アウトソーシングの拡大、経皮投与や半固形製剤に関する技術革新の急速な進展などにより、予測期間中に10.37%のCAGRで成長すると予想されています。さらに、厳格な規制要件と確立された受託製造メーカーの存在が、予測期間中の市場成長を後押しすると見込まれています。

さらに、米国、カナダ、メキシコに確立された契約製造セクターの存在が、予測期間中に市場成長に寄与すると予想されます。その結果、多くの製薬会社とバイオ製薬会社が、経験豊富なパートナーとの連携によりコンプライアンスと品質を確保するため、外用薬製造における契約ベースのサービスに依存する傾向が強まっています。さらに、コスト効果の高い製品オプション、迅速な市場参入、専門的なノウハウの可用性が、市場成長をさらに後押しすると見込まれます。したがって、外用薬の需要増加と外用薬におけるアウトソーシングの増加傾向が、北米における製造能力の拡大を促進しています。例えば、2024年1月、アルカミ・コーポレーションは、バイオテクノロジーと製薬業界の顧客向けに医薬品保管・サービス分野の能力を強化する戦略的イニシアチブの一環として、パシフィック・ファーマシューティカル・サービス(PPS)の買収を発表しました。このような動向は、市場成長を後押しすると予想されます。

米国外用薬受託製造市場動向

米国外用薬受託製造市場は、確立された企業的存在と複雑な薬物製剤の需要増加により、北米市場で最大のシェアを占めています。米国では、多くの製薬会社とバイオ医薬品会社が、外用薬製造に関する研究開発活動をアウトソーシングすることで、コアコンピテンシーを強化しています。さらに、これらの製造企業は多様な外用医薬品と関連製品を提供しており、数多くの皮膚疾患の治療に貢献しています。アメリカ皮膚科学会によると、ニキビは年間約5,000万人のアメリカ人に影響を及ぼしています。また、アトピー性皮膚炎は生涯のどこかで10人に1人が罹患し、米国では約750万人が乾癬と診断されています。これらの要因により、主要企業は新たな外用薬の開発に研究開発投資を拡大しています。これには、製造、包装、流通に必要な技術仕様の確立も含まれます。さらに、米国製品輸出に対する関税シナリオは、推定期間中に同国の市場収益を増加させる見込みです。

カナダの外用薬受託製造市場は、皮膚科治療の需要増加と消費者のスキンケア意識の高まりに牽引されています。さらに、外用薬、懸濁液、溶液の多様な製品ラインナップの可用性が市場を牽引すると予想されます。また、薬物送達技術の発展と外用薬の製剤および療法における継続的なイノベーションが市場成長に寄与しています。さらに、市場投入までの時間を短縮しコストを削減するため、外用薬の製造をアウトソーシングする傾向が高まっています。これにより、効率性が向上し専門知識を活かすことが可能となり、同国の市場成長が促進されると予想されます。さらに、企業は研究開発(R&D)、マーケティング、流通など、コアコンピテンシーに集中できるようになります。また、受託製造は、製剤開発、スケールアッププロセス、臨床試験製造、商業化支援など、多様なサービスを提供しており、これらが推定期間中に市場を牽引すると予想されています。

欧州外用薬受託製造市場動向

欧州の外用薬受託製造市場は、欧州諸国の有利な規制環境、投資の増加、皮膚科と経皮投与技術への強い注目に後押しされています。イノベーションへの注目が高まる中、コスト効率の良い製造が、この市場における広範な機会を活かすための鍵となる見込みです。さらに、イギリス、ドイツ、フランスなどの国では、特殊な半固形および液体製剤の製造能力を有する確立された受託製造基盤が存在する。また、高齢化人口の増加と慢性皮膚疾患の有病率上昇により、製品品質と安全性の重視が高まり、市場成長をさらに後押ししている。さらに、市場競争の激化により、外用薬受託製造サービスへの注目が高まっている。これらの要因が、推定期間中に市場を牽引すると予想される。

ドイツの局所用医薬品受託製造市場は2024年に最大のシェアを占めました。この成長は、慢性皮膚疾患の増加、厳格な規制枠組み、クリーム、ゲル、経皮吸収パッチを含む非侵襲的薬物送達方法への需要増加に起因します。さらに、多国籍製薬企業がパートナーシップの拡大を目指すことで、ナノフォーミュレーションや3D印刷などの研究開発(R&D)と先進技術が促進され、同国の競争優位性がさらに強化される見込みです。また、規制遵守とイノベーションの組み合わせは、EU市場内で高品質でスケーラブルな外用薬ソリューションを求める国内・国際クライアントを引き続き惹きつけています。

イギリスの外用薬受託製造市場は、予測期間中に大幅に成長すると予想されています。同国の成長は、高度な知識、革新的な技術、コスト効果の高い研究サービスの拡大に支えられています。さらに、顧客が最適な剤形を実現し、商業化を加速するための効率的な薬物送達システムへの需要増加が市場成長を後押しする見込みです。例えば、2025年1月、Upperton Pharma Solutionsはイギリスで新しい無菌製造施設を完成させたことを発表しました。この新しい7,000平方フィートの施設は、既存の50,000平方フィートのサイトに追加され、改訂されたEU GMP Annex-1規制に準拠するように設計されています。新施設は、鼻腔用、親和性、肺投与用の無菌・滅菌小容量液体および粉末の製造を可能にし、製剤開発の能力を強化します。このようなイノベーションは、予測期間中に市場を牽引すると予想されています。

アジア太平洋地域外用薬受託製造市場動向

2024年、アジア太平洋地域は38.23%の最大の市場シェアを占めました。同地域の成長は、医薬品支出の増加、新規イノベーションの需要拡大、高度な薬物送達技術への注目高まり、疾患の有病率上昇など、複数の要因に支えられています。さらに、製造コストの低さが、先進国からアジア太平洋地域への製造アウトソーシングを促進し、市場成長に寄与しています。さらに、研究開発活動の拡大と、地元企業と既存の受託製造企業がグローバルな能力を強化していることが、市場を牽引すると予想されます。また、地域市場は半固形、液体、経皮吸収製剤の製造において多様な利点を提供しており、グローバルな製薬企業がスケーラブルな製造ソリューションを求める際に魅力的です。さらに、医療費の増加とGMP準拠施設への投資が、市場を後押しする要因となっています。これらの要因は、推定期間中に市場を拡大すると予想されています。

中国の外用薬受託製造市場は、ニキビ、乾癬、湿疹、皮膚がんなどの皮膚疾患の有病率の増加と、コスト効果の高い外用治療法への需要の高まりに牽引されています。さらに、外用薬の開発への継続的な投資は、同国の医療セクターにおける外用薬の重要性を浮き彫りにし、市場成長をさらに後押ししています。さらに、患者に優しい外用治療オプションの普及(迅速な効果発現と副作用の最小化)が、市場の成長を促進すると予想されています。

日本の外用薬受託製造市場は、高品質で革新的な製造実践を可能にする先進技術へのアクセスが牽引しています。さらに、パートナーシップの増加とコスト効果の高い医薬品イノベーションの開発が、今後の市場成長に寄与すると予想されています。さらに、日本の製造環境は、低い製造コスト、短い開発期間、製造プロセスの確立、高品質で安定した製品の提供、新技術を活用した製剤開発など、多くの利点を有しています。

インドの外用薬受託製造市場は、皮膚疾患の発生率上昇、個人ケアとスキンケア製品への注目度の高まり、効果的な外用薬の開発を支援するアウトソーシングサービスを提供する主要企業の存在が牽引しています。さらに、製剤開発への注目、コスト効率の良い製造、専門的なノウハウの重要性が高まることが、市場成長を後押しします。これにより、グローバルな品質基準を満たし、国際的な協業を促進するため、外注サービスへの需要が増加すると予想されます。

主要な外用薬受託製造企業動向

市場で活動する主要な企業は、パートナーシップ、合併、買収、サービス展開、提携・契約、拡大など、無機的な戦略的イニシアチブを採用して市場での競争優位性を確立しています。例えば、2024年6月、Aterian Investment Partnersは、非無菌液体および半固形製剤に特化したCDMOであるContract Pharmaceuticals Limitedを買収しました。この買収により、同社は顧客へのサービス提供能力を強化し、世界中の製薬企業にとって信頼できるパートナーとしての評判を確立しました。

主要な外用薬受託製造企業:

以下の企業は、外用薬受託製造市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- MedPharm

- DPT Laboratories Ltd

- Cambrex Corporation

- Kindeva Drug Delivery

- AbbVie Contract Manufacturing

- NextPharma

- Catalent Pharma Solutions

- Thermo Fisher Scientific

- Lonza Group

- The Lubrizol Corporation

- SGS S.A.

- Bora Pharmaceutical CDMO

最近の動向

- 2025年3月、LGM Pharmaは、テキサス州の製造施設を拡張するため、フェーズI CDMO成長戦略の一環としてUSD 600万ドルを超える投資を発表しました。この拡張により、半固形、液体、懸濁液、坐剤製剤の生産能力が強化され、米国での信頼性の高い生産ニーズに対応する能力がさらに向上しました。

- 2024年7月、MedPharmとTergus Pharmaは、外用薬と経皮吸収薬のエンドツーエンドの総合開発と商業化に特化した新たなCDMOを設立するための合併を発表しました。新施設はMedPharmブランドの下で運営され、科学的な臨床試験製造に加え、製薬業界全体向けの商業生産に焦点を当てています。

- 2023年11月、SOHM, Inc.はカールズバッドに新たな製造施設を設立することを発表しました。新施設はSOHMブランドのリセプタブル医薬品とOTC製品の製造を目的としています。さらに、完成品保管用に2,500平方フィートのスペースが確保されています。

グローバル外用薬受託製造市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。この調査では、Grand View Researchはグローバル外用薬受託製造市場レポートを製品タイプ、最終用途、地域に基づいてセグメント化しています:

- 製品タイプ別見通し(売上高、米ドル百万;2018年~2030年)

- 半固形製剤

- クリーム

- 軟膏

- ゲル

- その他

- 液体製剤

- 固形製剤

- 経皮吸収製品

- 半固形製剤

- 事業規模別見通し(売上高、米ドル百万;2018年~2030年)

- 臨床

- 商業

- 最終用途別見通し(売上高、百万米ドル;2018年~2030年)

- 製薬会社

- バイオ製薬会社

- その他

- 地域別見通し(売上高、百万米ドル;2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- タイ

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- ブラジル

- アルゼンチン

- アラブ首長国連邦

- クウェート

- 北米

第1章 研究方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品タイプ

1.2.2. 事業規模

1.2.3. 最終用途

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 主要調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析

1.7.2. 親市場分析

1.8. 二次資料一覧

1.9. 略語一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 特定医薬品受託製造市場の変化要因、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場の見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 価格モデル分析

3.4. 技術動向

3.5. 市場分析ツール

3.5.1. ポーターの5つの力分析

3.5.2. PESTEL分析(SWOT分析)

3.5.3. COVID-19の影響分析

第4章 外用薬受託製造市場:製品タイプ別推定値とトレンド分析

4.1. 外用薬受託製造市場、製品タイプ別:セグメントダッシュボード

4.2. 外用薬受託製造市場、製品タイプ別:動向分析

4.3. 外用薬受託製造市場の見積もりおよび予測(製品タイプ別)、2018年~2030年

4.4. 半固形製剤

4.4.1. 半固形製剤市場の見積もりおよび予測(2018年~2030年、百万ドル)

4.4.2. クリーム

4.4.2.1. クリーム市場規模と予測(2018年~2030年、百万米ドル)

4.4.3. 軟膏

4.4.3.1. 軟膏市場規模と予測(2018年~2030年、百万米ドル)

4.4.4. ゲル

4.4.4.1. ゲル市場規模と予測(2018年~2030年、百万米ドル)

4.4.5. その他

4.4.5.1. その他市場規模と予測(2018年~2030年、百万米ドル)

4.5. 液体製剤

4.5.1. 液体製剤市場規模と予測(2018年~2030年、百万米ドル)

4.6. 固形製剤

4.6.1. 固形製剤市場規模と予測(2018年~2030年、百万米ドル)

4.7. 経皮吸収製品

4.7.1. 経皮吸収製品市場規模推計と予測(2018年~2030年、百万米ドル)

第5章. 外用薬受託製造市場:事業規模推計とトレンド分析

5.1. 外用薬受託製造市場(事業規模別):セグメントダッシュボード

5.2. 外用薬受託製造市場(事業規模別):動向分析

5.3. 外用薬受託製造市場規模推計と予測(事業規模別)、2018年~2030年

5.4. 臨床

5.4.1. 臨床市場規模推計と予測(2018年~2030年)(USD百万)

5.5. 商業

5.5.1. 商業市場推定値と予測、2018年~2030年(百万ドル)

第6章. 外用薬受託製造市場:最終用途別推定値とトレンド分析

6.1. 外用薬受託製造市場、最終用途別:セグメントダッシュボード

6.2. 外用薬受託製造市場、最終用途別:動向分析

6.3. 外用薬受託製造市場推定値と予測、用途別、2018年~2030年

6.4. 製薬会社

6.4.1. 製薬会社市場推定値と予測、2018年~2030年(百万ドル)

6.5. バイオ医薬品会社

6.5.1. バイオ医薬品企業市場規模と予測、2018年~2030年(百万ドル)

6.6. その他

6.6.1. その他市場規模と予測、2018年~2030年(百万ドル)

第7章. 外用薬受託製造市場:地域別市場規模とトレンド分析

7.1. 地域別市場シェア分析、2024年と2030年

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場概要

7.4. 北米

7.4.1. 北米市場規模と予測、2018年~2030年(USD百万)

7.4.2. 米国

7.4.2.1. 主要国動向

7.4.2.2. 競争状況

7.4.2.3. 規制枠組み

7.4.2.4. 米国市場推定値と予測(2018年~2030年、百万ドル)

7.4.3. カナダ

7.4.3.1. 主要国動向

7.4.3.2. 競争状況

7.4.3.3. 規制枠組み

7.4.3.4. カナダ市場推定値と予測、2018 – 2030(百万ドル)

7.4.4. メキシコ

7.4.4.1. 主要国動向

7.4.4.2. 競争状況

7.4.4.3. 規制枠組み

7.4.4.4. メキシコ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.2. イギリス

7.5.2.1. 主要国動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. イギリス市場推定値と予測(2018年~2030年、百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. ドイツ市場推定値と予測(2018年~2030年、百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. フランス市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国動向

7.5.5.2. 競争状況

7.5.5.3. 規制枠組み

7.5.5.4. イタリア市場規模推計と予測(2018年~2030年、百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国動向

7.5.6.2. 競争状況

7.5.6.3. 規制枠組み

7.5.6.4. スペイン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.7. スウェーデン

7.5.7.1. 主要国動向

7.5.7.2. 競争状況

7.5.7.3. 規制枠組み

7.5.7.4. スウェーデン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.8. デンマーク

7.5.8.1. 主要国の動向

7.5.8.2. 競争状況

7.5.8.3. 規制枠組み

7.5.8.4. デンマーク市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国の動向

7.5.9.2. 競争状況

7.5.9.3. 規制枠組み

7.5.9.4. ノルウェー市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. 日本市場の見積もりおよび予測(2018年~2030年) (百万ドル)

7.6.3. 中国

7.6.3.1. 主要国動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. 中国市場推定値と予測、2018年~2030年 (USD百万)

7.6.4. インド

7.6.4.1. 主要国動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. インド市場の見積もりおよび予測、2018年~2030年(USD百万)

7.6.5. タイ

7.6.5.1. 主要国動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み

7.6.5.4. タイ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要国動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 韓国市場推定値と予測、2018年~2030年(百万米ドル)

7.6.7. オーストラリア

7.6.7.1. 主要国動向

7.6.7.2. 競争状況

7.6.7.3. 規制枠組み

7.6.7.4. オーストラリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. ブラジル市場規模と予測(2018年~2030年、百万ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. アルゼンチン市場の見積もりおよび予測、2018年~2030年(米ドル百万)

7.8. MEA

7.8.1. MEA市場の見積もりおよび予測、2018年~2030年 (百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み

7.8.2.4. 南アフリカ市場規模と予測(2018年~2030年)(百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国動向

7.8.3.2. 競争状況

7.8.3.3. 規制枠組み

7.8.3.4. サウジアラビア市場推定値と予測、2018 – 2030(百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国動向

7.8.4.2. 競争状況

7.8.4.3. 規制枠組み

7.8.4.4. アラブ首長国連邦(UAE)市場推定値と予測(2018年~2030年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国動向

7.8.5.2. 競争状況

7.8.5.3. 規制枠組み

7.8.5.4. クウェート市場推定値と予測、2018年~2030年(百万ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 企業市場シェア/評価分析、2024年

8.3. 企業プロファイル

8.3.1. MedPharm

8.3.1.1. 企業概要

8.3.1.2. 財務実績

8.3.1.3. サービスベンチマーク

8.3.1.4. 戦略的イニシアチブ

8.3.2. DPT Laboratories Ltd

8.3.2.1. 企業概要

8.3.2.2. 財務実績

8.3.2.3. サービスベンチマーク

8.3.2.4. 戦略的イニシアチブ

8.3.3. Cambrex Corporation

8.3.3.1. 会社概要

8.3.3.2. 財務実績

8.3.3.3. サービスベンチマーク

8.3.3.4. 戦略的イニシアチブ

8.3.4. Kindeva Drug Delivery

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. サービスベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. AbbVie Contract Manufacturing

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. サービスベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. ネクストファーマ

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. サービスベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. カタレント・ファーマ・ソリューションズ

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. サービスベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. Thermo Fisher Scientific

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. サービスベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. ロンザ・グループ

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. サービスベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. ザ・ルブリゾル・コーポレーション

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. サービスベンチマーク

8.3.10.4. 戦略的イニシアチブ

8.3.11. SGS S.A.

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. サービスベンチマーク

8.3.11.4. 戦略的イニシアチブ

8.3.12. ボラ・ファーマシューティカルズ CDMO

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. サービスベンチマーク

8.3.12.4. 戦略的イニシアチブ

表の一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル外用薬受託製造市場規模推計と予測(製品タイプ別)、2018年~2030年(百万ドル)

表4 グローバル外用薬受託製造市場規模推計と予測(製品タイプ別)、2018年~2030年 (USD百万)

表5 グローバル外用薬受託製造市場規模推計と予測(事業規模別)、2018年~2030年(USD百万)

表6 グローバル外用薬受託製造市場規模推計と予測(地域別)、2018年~2030年(USD百万)

表7 北米外用薬受託製造市場規模予測(国別)、2018年~2030年 (USD百万)

表8 北米外用薬受託製造市場規模推計と予測(製品タイプ別)、2018年~2030年(USD百万)

表9 北米外用薬受託製造市場規模推計と予測(事業規模別)、2018年~2030年(USD百万)

表10 北米外用薬受託製造市場規模予測(用途別)、2018年~2030年(百万ドル)

表11 米国外用薬受託製造市場規模予測(製品タイプ別)、2018年~2030年 (USD百万)

表12 米国外用薬受託製造市場規模推計と予測(事業規模別)、2018年~2030年(USD百万)

表13 米国外用薬受託製造市場規模推計と予測(最終用途別)、2018年~2030年(USD百万)

表14 カナダ外用薬受託製造市場規模推計と予測(製品タイプ別)、2018年~2030年(百万ドル)

表15 カナダ外用薬受託製造市場規模推計と予測(事業規模別)、2018年~2030年 (百万ドル)

表16 カナダ外用薬受託製造市場規模推計と予測(用途別)、2018年~2030年 (USD百万)

表17 メキシコ外用薬受託製造市場規模推計と予測(製品タイプ別)、2018年~2030年(USD百万)

表18 メキシコ外用薬受託製造市場規模推計と予測(事業規模別)、2018年~2030年 (USD百万)

表19 メキシコ外用薬受託製造市場規模と予測(用途別)、2018年~2030年 (USD百万)

表20 欧州外用薬受託製造市場規模予測(国別、2018年~2030年)(百万ドル)

表21 欧州外用薬受託製造市場規模予測(製品タイプ別、2018年~2030年) (USD百万)

表22 欧州外用薬受託製造市場規模推計と予測(事業規模別)、2018年~2030年(USD百万)

表23 欧州外用薬受託製造市場規模推計と予測(最終用途別)、2018年~2030年(USD百万)

表24 イギリス外用薬受託製造市場規模予測(製品タイプ別)、2018年~2030年(百万ドル)

表25 イギリス外用薬受託製造市場規模予測(事業規模別)、2018年~2030年(百万ドル)

表26 イギリス外用薬受託製造市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表27 ドイツ外用薬受託製造市場規模推計と予測(製品タイプ別)、2018年~2030年(百万ドル)

表28 ドイツの局所用医薬品受託製造市場規模推計と予測(事業規模別)、2018年~2030年(百万米ドル)

表29 ドイツの局所用医薬品受託製造市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表30 フランス 外用薬受託製造市場規模予測(製品タイプ別)、2018年~2030年 (百万ドル)

表31 フランス外用薬受託製造市場規模推計と予測(事業規模別)、2018年~2030年(百万ドル)

表32 フランス外用薬受託製造市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表33 イタリア外用薬受託製造市場規模予測(製品タイプ別)、2018年~2030年(百万ドル)

表34 イタリア外用薬受託製造市場規模予測(事業規模別)、2018年~2030年 (百万ドル)

表35 イタリア外用薬受託製造市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表36 スペイン外用薬受託製造市場規模推計と予測(製品タイプ別)、2018年~2030年(百万ドル)

表37 スペイン外用薬受託製造市場規模推計と予測 事業規模別、2018年~2030年(百万ドル)

表38 スペイン外用薬受託製造市場規模推計と予測、用途別、2018年~2030年 (百万ドル)

表39 スウェーデン外用薬受託製造市場規模推計と予測、製品タイプ別、2018年~2030年(百万ドル)

表40 スウェーデン外用薬受託製造市場規模推計と予測、事業規模別、2018年~2030年 (USD百万)

表41 スウェーデン 外用薬受託製造市場規模推計と予測(用途別)、2018年~2030年 (USD百万)

表42 デンマーク 外用薬受託製造市場規模推計と予測(製品タイプ別)、2018年~2030年 (USD百万)

表43 デンマーク外用薬受託製造市場規模推計と予測(事業規模別)、2018年~2030年(百万ドル)

表44 デンマーク外用薬受託製造市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表45 ノルウェー外用薬受託製造市場規模推計と予測(製品タイプ別)、2018年~2030年(百万ドル)

表46 ノルウェー外用薬受託製造市場規模推計と予測( 事業規模別、2018年~2030年(百万ドル)

表47 ノルウェー外用薬受託製造市場規模推計と予測、用途別、2018年~2030年(百万ドル)

表48 アジア太平洋地域外用薬受託製造市場規模推計と予測、国別、2018年~2030年(百万ドル)

表49 アジア太平洋地域外用薬受託製造市場規模推計と予測、製品タイプ別、2018年~2030年(百万ドル)

表50 アジア太平洋地域外用薬受託製造市場規模推計と予測、事業規模別、2018年~2030年(百万ドル)

表51 アジア太平洋地域外用薬受託製造市場規模推計と予測、 用途別、2018年~2030年(百万ドル)

表52 日本の局用医薬品受託製造市場規模推計と予測、製品タイプ別、2018年~2030年 (百万ドル)

表53 日本の局所用医薬品受託製造市場規模と予測(事業規模別)、2018年~2030年(百万ドル)

表54 日本の局所用医薬品受託製造市場規模と予測(最終用途別)、2018年~2030年 (USD百万)

表55 中国外用薬受託製造市場規模推計と予測(製品タイプ別)、2018年~2030年 (USD百万)

表56 中国外用薬受託製造市場規模推計と予測(事業規模別)、2018年~2030年 (USD百万)

表57 中国外用薬受託製造市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表58 インド外用薬受託製造市場規模推計と予測(製品タイプ別)、2018年~2030年(百万ドル)

表59 インドの局所用医薬品受託製造市場規模推計と予測(事業規模別)、2018年~2030年 (USD百万)

表60 インド外用薬受託製造市場規模推計と予測(用途別)、2018年~2030年(USD百万)

表61 タイ外用薬受託製造市場規模推計と予測(製品タイプ別)、2018年~2030年 (USD百万)

表62 タイ外用薬受託製造市場規模推計と予測(事業規模別)、2018年~2030年(USD百万)

表63 タイ外用薬受託製造市場規模推計と予測(最終用途別)、2018年~2030年(USD百万)

表64 韓国外用薬受託製造市場規模予測(製品タイプ別)、2018年~2030年(百万ドル)

表65 韓国外用薬受託製造市場規模予測(事業規模別)、2018年~2030年(百万ドル)

表66 韓国外用薬受託製造市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表67 オーストラリア外用薬受託製造市場規模推計と予測(製品タイプ別)、2018年~2030年(百万米ドル)

表68 オーストラリアの局所用医薬品受託製造市場規模推計と予測(事業規模別)、2018年~2030年(百万米ドル)

表69 オーストラリアの局所用医薬品受託製造市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表70 ラテンアメリカ外用薬受託製造市場規模予測(国別)、2018年~2030年(百万米ドル)

表71 ラテンアメリカ外用薬受託製造市場規模予測(製品タイプ別)、2018年~2030年(百万米ドル)

表72 ラテンアメリカ外用薬受託製造市場規模予測(事業規模別)、2018年~2030年(百万米ドル)

表73 ラテンアメリカ外用薬受託製造市場規模予測(最終用途別)、2018年~2030年(百万米ドル)

表74 ブラジル外用薬受託製造市場規模推計と予測(製品タイプ別)、2018年~2030年(百万ドル)

表75 ブラジル外用薬受託製造市場規模推計と予測(事業規模別)、2018年 – 2030年(米ドル百万)

表76 ブラジル外用薬受託製造市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)

表77 アルゼンチン外用薬受託製造市場規模推計と予測(製品タイプ別)、2018年~2030年 (USD百万)

表78 アルゼンチン外用薬受託製造市場規模推計と予測(事業規模別)、2018年~2030年(USD百万)

表79 アルゼンチン外用薬受託製造市場規模推計と予測(最終用途別)、2018年~2030年(USD百万)

表80 中東・アフリカ地域 外用薬受託製造市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表81 中東・アフリカ地域 外用薬受託製造市場規模推計と予測(製品タイプ別)、2018年~2030年(百万ドル)

表82 中東・アフリカ地域 外用薬受託製造市場規模推計と予測(事業規模別)、2018年~2030年 (百万ドル)

表83 中東・アフリカ地域 外用薬受託製造市場規模推計と予測(用途別)、2018年~2030年 (USD百万)

表84 南アフリカ 局所用医薬品受託製造市場規模推計と予測(製品タイプ別)、2018年~2030年(USD百万)

表85 南アフリカ 局所用医薬品受託製造市場規模推計と予測(事業規模別)、2018年~2030年(USD百万)

表86 南アフリカ 外用薬受託製造市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表87 サウジアラビア 外用薬受託製造市場規模推計と予測(製品タイプ別)、2018年~2030年 (USD百万)

表88 サウジアラビア外用薬受託製造市場規模推計と予測(事業規模別)、2018年~2030年(USD百万)

表89 サウジアラビア外用薬受託製造市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表90 アラブ首長国連邦(UAE)外用薬受託製造市場規模推計と予測(製品タイプ別)、2018年~2030年 (百万ドル)

表91 アラブ首長国連邦(UAE)外用薬受託製造市場規模推計と予測(事業規模別)、2018年~2030年(百万ドル)

表92 アラブ首長国連邦(UAE)外用薬受託製造市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表93 クウェート外用薬受託製造市場規模予測(製品タイプ別)、2018年~2030年(百万ドル)

表94 クウェート外用薬受託製造市場規模予測(事業規模別)、2018年~2030年(百万ドル)

表95 クウェート外用薬受託製造市場規模推計と予測(用途別、2018年~2030年)(百万ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査アプローチ

図5 市場形成と検証

図6 商品フロー分析

図7 バリューチェーンに基づく規模推定と予測

図8 QFDモデルによる規模推定と予測

図9 ボトムアップアプローチ

図10 市場概要

図11 セグメント概要 1

図12 セグメント概要 2

図13 競合状況概要

図14 親市場見通し、2024年(USD 億ドル)

図15 付帯市場の見通し、2024年(USD億ドル)

図16 外用薬受託製造市場動向

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 外用薬受託製造市場:製品タイプ別見通しと主要なポイント

図20 外用薬受託製造市場:製品タイプ別動向分析

図21 半固形製剤市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図22 クリーム市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図23 軟膏市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図24 ゲル市場規模推計と予測(2018年~2030年、百万ドル)

図25 その他市場規模推計と予測(2018年~2030年、百万ドル)

図26 液体製剤市場規模と予測(2018年~2030年、百万米ドル)

図27 固形製剤市場規模と予測(2018年~2030年、百万米ドル)

図28 経皮吸収製品市場規模と予測(2018年~2030年、百万米ドル)

図29 外用薬受託製造市場:事業規模の見通しと主要なポイント

図30 外用薬受託製造市場:事業規模の動向分析

図31 臨床市場の見積もりおよび予測、2018年~2030年(百万ドル)

図32 商業市場の見積もりおよび予測、2018年~2030年(百万ドル)

図33 外用薬受託製造市場:最終用途別見通しと主要なポイント

図34 外用薬受託製造市場:最終用途別動向分析

図35 製薬企業市場規模推計と予測、2018年~2030年(百万ドル)

図36 バイオ医薬品企業市場規模推計と予測、2018年~2030年 (百万ドル)

図37 その他の市場推定値と予測、2018年~2030年(百万ドル)

図38 地域別市場:主要なポイント

図39 北米外用薬受託製造市場推定値と予測、2018年~2030年(百万ドル)

図40 主要国の動向

図41 米国外用薬契約製造市場の見積もりおよび予測、2018年~2030年(百万ドル)

図42 主要国の動向

図43 カナダ外用薬契約製造市場の見積もりおよび予測、2018年~2030年 (百万ドル)

図44 主要国の動向

図45 メキシコ外用薬受託製造市場規模と予測(2018年~2030年)(百万ドル)

図46 欧州外用薬受託製造市場規模と予測(2018年~2030年)(百万ドル)

図47 主要国の動向

図48 イギリス外用薬受託製造市場規模予測(2018年~2030年)(百万ドル)

図49 主要国動向

図50 ドイツ外用薬受託製造市場規模予測(2018年~2030年)(百万ドル)

図51 主要国の動向

図52 フランス外用薬受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図53 主要国の動向

図54 イタリア外用薬受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図55 主要国の動向

図56 スペインの局所用医薬品受託製造市場規模推計と予測(2018年~2030年、百万米ドル)

図57 主要国の動向

図58 スウェーデン 外用薬受託製造市場規模予測(2018年~2030年)(百万米ドル)

図59 主要国の動向

図60 デンマーク 外用薬受託製造市場規模予測(2018年~2030年)(百万米ドル)

図61 主要国動向

図62 ノルウェー外用薬受託製造市場規模予測(2018年~2030年、百万米ドル)

図63 アジア太平洋地域外用薬受託製造市場規模予測(2018年~2030年、百万米ドル)

図64 主要国の動向

図65 日本の局所用医薬品受託製造市場規模予測(2018年~2030年、百万米ドル)

図66 主要国の動向

図67 中国の局所用医薬品受託製造市場規模予測(2018年~2030年、百万米ドル)

図68 主要国動向

図69 インドの局所用医薬品受託製造市場規模推計と予測(2018年~2030年)(百万ドル)

図70 主要国動向

図71 タイの局所用医薬品受託製造市場規模推計と予測(2018年~2030年) (百万ドル)

図72 主要国動向

図73 韓国外用薬受託製造市場規模予測(2018年~2030年)(百万ドル)

図74 主要国動向

図75 オーストラリア外用薬受託製造市場規模予測(2018年~2030年)(百万ドル)

図76 ラテンアメリカ外用薬受託製造市場規模予測(2018年~2030年)(百万米ドル)

図77 主要国動向

図78 ブラジル外用薬受託製造市場規模予測(2018年~2030年)(百万米ドル)

図79 主要国の動向

図80 アルゼンチン外用薬受託製造市場規模予測(2018年~2030年、百万米ドル)

図81 中東・アフリカ外用薬受託製造市場規模予測(2018年~2030年、百万米ドル)

図82 主要国の動向

図83 南アフリカ外用薬受託製造市場規模予測(2018年~2030年、百万米ドル)

図84 主要国の動向

図85 サウジアラビア外用薬受託製造市場規模予測(2018年~2030年、百万米ドル)

図86 主要国の動向

図87 アラブ首長国連邦(UAE)外用薬契約製造市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図88 主要国動向

図89 クウェート外用薬契約製造市場の見積もりおよび予測、2018年~2030年 (百万ドル)

図90 主要企業分類

図91 サービス熱地図分析

図92 戦略的フレームワーク

| ※参考情報 外用薬受託製造とは、医薬品産業において外用薬を製造するプロセスを他の企業に委託することを指します。外用薬は、皮膚や粘膜に直接塗布される薬剤であり、クリーム、軟膏、ジェル、ローション、スプレー等、さまざまな形態があります。受託製造は、製薬企業が自社の製造能力やリソースが限られている場合や、コスト削減を目的とする場合に採用されることが多いです。 外用薬受託製造の種類には、さまざまな分類があります。まず、製造形態による分類として、液状製剤、半固形製剤、固形製剤に分かれます。液状製剤にはローションやスプレーがあり、半固形製剤にはクリームや軟膏、固形製剤にはパウダー等があります。また、外用薬の治療目的によっても分類され、抗炎症剤、抗菌剤、抗真菌剤、鎮痛剤などがあります。これらの薬剤はそれぞれ特定の目的に応じて使用され、病状や治療のニーズによって選択されます。 外用薬の用途は非常に広範囲に及びます。皮膚疾患の治療に用いることが一般的であり、アトピー性皮膚炎、接触皮膚炎、ニキビ、湿疹など、さまざまな皮膚の状態に対して効果を持つ薬剤が開発されています。また、スポーツによる外傷や筋肉痛の緩和のために、鎮痛作用を持つ外用薬も多くあります。最近では、美容目的の外用薬も注目されており、シワやしみの改善を図るクリームや美容成分を含んだジェルなどが市場に出回っています。 外用薬受託製造に関連する技術には、高度な製剤技術が含まれます。製剤技術は、成分の配合から、製造プロセス、さらには製品の安定性評価まで、多岐にわたります。最近では、ナノテクノロジーを利用した外用薬の開発が進んでおり、薬剤の浸透性を向上させることが期待されています。ナノ粒子を利用することにより、皮膚の深部まで有効成分を届けることが可能となり、治療効果を高めることができます。 また、品質管理技術も重要な役割を果たしています。外用薬は、皮膚に直接接触するため、品質が非常に重要視されます。受託製造業者は、製品が常に一定の品質を保つために、厳格な製造基準や検査プロセスを設けています。具体的には、製造環境の管理、原料の選定、製品の安定性試験、 microbiological テストなどを行います。 さらには、規制対応も不可欠です。外用薬は医薬品として扱われるため、各国の規制に従った承認を受けなければなりません。日本では、厚生労働省の規制に基づき、外用薬の効果や安全性が評価され、承認を得る必要があります。受託製造業者は、これらの規制に対応するための専門知識を持ち、適切な書類作成やコミュニケーションが求められます。 外用薬の受託製造は、製薬企業にとって新しい製品の迅速な市場投入やコスト削減の手段となります。また、受託製造業者も、自社の製造能力をフル活用し、様々な製品開発に貢献することができるため、相互にメリットがあります。これにより、外用薬のバリエーションが増え、患者に提供できる治療の選択肢が広がることは、医療全体にとって大きな価値を持つと言えるでしょう。 今後も外用薬受託製造の重要性は高まり続けると考えられています。新しい技術や製剤の開発が進む中で、製薬企業と受託製造業者の連携が鍵となり、さらなる成長が期待されます。 |