厚膜デバイス市場の動向:

電気および電子業界における複数の基板との高い互換性を可能にするフィルムデバイスのニーズの高まりが、世界市場を牽引しています。これは、民生用電子機器および産業用電子機器の需要が加速していることによるものです。これに伴い、電子部品の小型化への傾向が変化し、単一の基板上に複数の機能を統合する必要性が生じていることが、市場を後押ししています。さらに、多くの産業用途においてアナログ回路とデジタル回路の組み合わせを必要とするハイブリッド回路の採用が増加していることも、世界的な製品需要を後押ししています。自動車生産の急速な拡大と、自動車への電子機器の搭載率上昇も、市場をさらに牽引しています。この他にも、バイオセンサー、ウェアラブルデバイス、ペースメーカー、埋め込み型機器など、さまざまな医療機器の製造における製品の急速な利用が、市場に有利な機会を生み出しています。さらに、製造プロセス、材料科学、設計技術における継続的な技術革新により、高性能で頑丈、耐腐食性の製品バリエーションが登場し、市場に弾みをつけています。これに加えて、産業用オートメーションシステムの採用が拡大していることから、制御、センシング、モニタリング用途での薄膜デバイスの使用が増えており、これが市場を後押ししています。市場に貢献するその他の要因としては、IoTアプリケーションおよびデバイスの使用増加、通信業界の大幅な成長、国内製造を奨励する政府の好意的な取り組みなどが挙げられます。

主な市場区分:

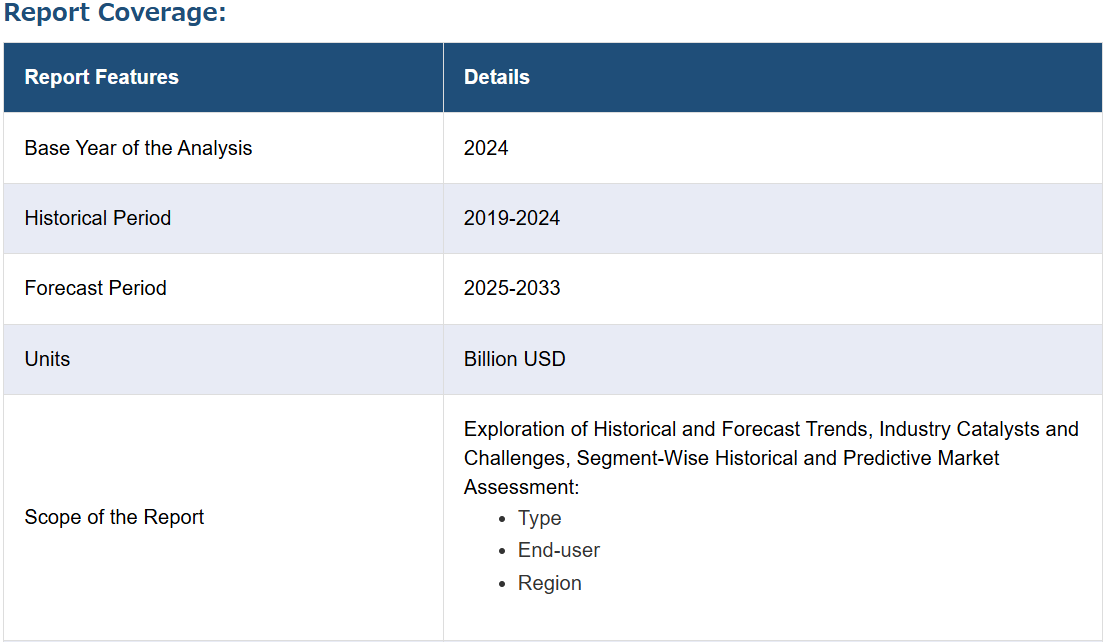

IMARC Groupは、世界の厚膜デバイス市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、種類とエンドユーザーに基づいて市場を分類しています。

種類別洞察:

- コンデンサ

- 抵抗器

- 太陽電池

- ヒーター

- その他

本レポートでは、種類別に厚膜デバイス市場の詳細な内訳と分析を提供しています。これには、コンデンサ、抵抗器、太陽電池、ヒーター、その他が含まれます。レポートによると、コンデンサが最大のセグメントを占めています。

エンドユーザーの洞察:

- 自動車

- 医療

- 家電

- インフラ

- その他

エンドユーザー別の厚膜デバイス市場の詳細な内訳と分析も報告書に記載されています。これには、自動車、医療、家電、インフラ、その他が含まれます。報告書によると、自動車が最大の市場シェアを占めています。

地域別洞察:

- 北米

- 米国

- カナダ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他

- 中南米

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

このレポートでは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカといったすべての主要地域市場の包括的な分析も行っています。この報告書によると、アジア太平洋地域は厚膜デバイス市場で最大の市場となっています。アジア太平洋地域の厚膜デバイス市場を牽引する要因としては、電気および電子産業の著しい成長、スマートデバイスの普及、デバイスの小型化傾向の高まり、可処分所得水準の上昇などが挙げられます。

競争状況:

本レポートでは、世界の厚膜デバイス市場における競争状況についても包括的な分析を行っています。主要企業のプロフィールも詳細に記載されています。対象企業には、Bourns Inc.、Ferro Techniek BV、KOA Speer Electronics Inc.(KOA Corporation)、 (KOA株式会社)、パナソニック株式会社、ロームセミコンダクタGmbH、サムスン電子株式会社、TE Connectivity Ltd、Thermo Heating Elements LLC、Vishay Intertechnology Inc.、Watlow Electric Manufacturing Co.、Würth Elektronik GmbH & Co. KG.、YAGEO Corp.など。これは企業リストの一部であり、完全なリストはレポートに記載されています。

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の厚膜デバイス市場

5.1 市場概要

5.2 市場実績

5.3 新型コロナの影響

5.4 市場予測

6 種類別市場内訳

6.1 コンデンサ

6.1.1 市場動向

6.1.2 市場予測

6.2 抵抗器

6.2.1 市場動向

6.2.2 市場予測

6.3 太陽電池

6.3.1 市場動向

6.3.2 市場予測

6.4 ヒーター

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 エンドユーザー別市場

7.1 自動車

7.1.1 市場動向

7.1.2 市場予測

7.2 医療

7.2.1 市場動向

7.2.2 市場予測

7.3 民生用電子機器

7.3.1 市場動向

7.3.2 市場予測

7.4 インフラ

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 地域別市場規模

8.1 北米

8.1.1 米国

8.1.1.1 市場動向

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場動向

8.1.2.2 市場予測

8.2 アジア太平洋地域

8.2.1 中国

8.2.1.1 市場動向

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場動向

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場動向

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場動向

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場動向

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場動向

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場動向

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場動向

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場動向

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場動向

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場動向

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場動向

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場動向

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場動向

8.3.7.2 市場予測

8.4 中南米

8.4.1 ブラジル

8.4.1.1 市場動向

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場動向

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東・アフリカ

8.5.1 市場動向

8.5.2 国別の市場内訳

8.5.3 市場予測

9 推進要因、阻害要因、機会

9.1 概要

9.2 推進要因

9.3 阻害要因

9.4 機会

10 価値連鎖分析

11 ポーターのファイブフォース分析

11.1 概要

11.2 買い手の交渉力

11.3 サプライヤーの交渉力

11.4 競争の度合い

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競合状況

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロフィール

13.3.1 Bourns Inc.

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.2 Ferro Techniek BV

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.3 KOA Speer Electronics Inc. (KOA Corporation)

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務

13.3.4 パナソニック株式会社

13.3.4.1 企業概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務

13.3.4.4 SWOT分析

13.3.5 ローム・セミコンダクタ・ジャパン株式会社

13.3.5.1 企業概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.5.4 SWOT分析

13.3.6 サムスン電子株式会社

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.6.4 SWOT分析

13.3.7 TE Connectivity Ltd

13.3.7.1 企業概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務

13.3.7.4 SWOT分析

13.3.8 Thermo Heating Elements LLC

13.3.8.1 企業概要

13.3.8.2 製品ポートフォリオ

13.3.9 Vishay Intertechnology Inc.

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務

13.3.9.4 SWOT分析

13.3.10 Watlow Electric Manufacturing Co.

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.11 Würth Elektronik GmbH & Co. KG.

13.3.11.1 企業概要

13.3.11.2 製品ポートフォリオ

13.3.12 YAGEO Corp.

13.3.12.1 企業概要

13.3.12.2 製品ポートフォリオ

13.3.12.3 財務情報

これは一部の企業リストであり、完全なリストはレポートに記載されていることにご留意ください。

図表リスト

図1:世界:厚膜デバイス市場:主な推進要因と課題

図2:世界:厚膜デバイス市場:売上高(10億米ドル単位)、2019年~2024年

図3:世界:厚膜デバイス市場予測:売上高(単位:10億米ドル)、2025年~2033年

図4:世界:厚膜デバイス市場:タイプ別内訳(単位:%)、2024年

図5:世界:厚膜デバイス市場:エンドユーザー別内訳(単位:%)、2024年

図6:世界:厚膜デバイス市場:地域別内訳(2024年、%)

図7:世界:厚膜デバイス(コンデンサ)市場:売上高(百万米ドル)、2019年および2024年

図8:世界:厚膜デバイス(コンデンサ)市場予測:売上高(百万米ドル)、2025年~2033年

図9:世界:厚膜デバイス(抵抗器)市場:売上高(百万米ドル)、2019年および2024年

図10:世界:厚膜デバイス(抵抗器)市場予測:売上高(百万米ドル)、2025年~2033年

図11:世界:厚膜デバイス(太陽電池)市場:売上高(百万米ドル)、2019年および2024年

図12:世界:厚膜デバイス(太陽電池)市場予測:売上高(百万米ドル)、2025年~2033年

図13:世界:厚膜デバイス(ヒーター)市場:売上高(百万米ドル)、2019年および2024年

図14:世界:厚膜デバイス(ヒーター)市場予測:売上高(百万米ドル)、2025年~2033年

図15:世界:厚膜デバイス(その他)市場:売上額(百万米ドル)、2019年および2024年

図16:世界:厚膜デバイス(その他)市場予測:売上額(百万米ドル)、2025年~2033年

図17:世界:厚膜デバイス(自動車)市場:売上高(百万米ドル)、2019年および2024年

図18:世界:厚膜デバイス(自動車)市場予測:売上高(百万米ドル)、2025年~2033年

図19:世界:厚膜デバイス(医療)市場:売上高(百万米ドル)、2019年および2024年

図20:世界:厚膜デバイス(医療)市場予測:売上高(百万米ドル)、2025年~2033年

図21:世界:厚膜デバイス(民生用電子機器)市場:売上高(百万米ドル)、2019年および2024年

図22:世界:厚膜デバイス(民生用電子機器)市場予測:売上高(百万米ドル)、2025年~2033年

図23:世界:厚膜デバイス(インフラ)市場:売上額(百万米ドル)、2019年および2024年

図24:世界:厚膜デバイス(インフラ)市場予測:売上額(百万米ドル)、2025年~2033年

図25:世界:厚膜デバイス(その他エンドユーザー)市場:売上額(百万米ドル)、2019年および2024年

図26:世界:厚膜デバイス(その他エンドユーザー)市場予測:売上額(百万米ドル)、2025年~2033年

図27: 北米:厚膜デバイス市場:売上額(百万米ドル)、2019年および2024年

図28:北米:厚膜デバイス市場予測:売上額(百万米ドル)、2025年~2033年

図29:米国:厚膜デバイス市場:売上額(百万米ドル)、2019年および2024年

図30:米国:厚膜デバイス市場予測:売上額(百万米ドル)、2025年~2033年

図31:カナダ:厚膜デバイス市場:売上額(百万米ドル)、2019年および2024年

図32:カナダ:厚膜デバイス市場予測:売上額(百万米ドル)、2025年~2033年

図33:アジア太平洋地域:厚膜デバイス市場:売上額(百万米ドル)、2019年および2024年

図34:アジア太平洋地域:厚膜デバイス市場予測:売上額(百万米ドル)、2025年~2033年

図35:中国:厚膜デバイス市場:売上額(百万米ドル)、2019年および2024年

図36:中国:厚膜デバイス市場予測:売上額(百万米ドル)、2025年~2033年

図37:日本:厚膜デバイス市場:売上額(百万米ドル)、2019年および2024年

図38:日本:厚膜デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図39:インド:厚膜デバイス市場:売上高(百万米ドル)、2019年および2024年

図40:インド:厚膜デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図41:韓国:厚膜デバイス市場:売上額(百万米ドル)、2019年および2024年

図42:韓国:厚膜デバイス市場予測:売上額(百万米ドル)、2025年~2033年

図43:オーストラリア:厚膜デバイス市場:売上額(百万米ドル)、2019年および2024年

図44:オーストラリア:厚膜デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図45:インドネシア:厚膜デバイス市場:売上高(百万米ドル)、2019年および2024年

図46:インドネシア:厚膜デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図47:その他:厚膜デバイス市場:売上額(百万米ドル)、2019年および2024年

図48:その他:厚膜デバイス市場予測:売上額(百万米ドル)、2025年~2033年

図49:ヨーロッパ:厚膜デバイス市場:売上額(百万米ドル)、2019年および2024年

図50:ヨーロッパ:厚膜デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図51:ドイツ:厚膜デバイス市場:売上高(百万米ドル)、2019年および2024年

図52:ドイツ:厚膜デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図53:フランス:厚膜デバイス市場:売上額(百万米ドル)、2019年および2024年

図54:フランス:厚膜デバイス市場予測:売上額(百万米ドル)、2025年~2033年

図55:英国:厚膜デバイス市場:売上額(百万米ドル)、2019年および2024年

図56:英国:厚膜デバイス市場予測:売上額(百万米ドル)、2025年~2033年

図57:イタリア:厚膜デバイス市場:売上額(百万米ドル)、2019年および2024年

図58:イタリア:厚膜デバイス市場予測:売上額(百万米ドル)、2025年~2033年

図59:スペイン:厚膜デバイス市場:売上額(百万米ドル)、2019年および2024年

図60:スペイン:厚膜デバイス市場予測:売上額(百万米ドル)、2025年~2033年

図61:ロシア:厚膜デバイス市場:売上額(百万米ドル)、2019年および2024年

図62:ロシア:厚膜デバイス市場予測:売上額(百万米ドル)、2025年~2033年

図63:その他:厚膜デバイス市場:売上額(百万米ドル)、2019年および2024年

図64:その他:厚膜デバイス市場予測:売上額(百万米ドル)、2025年~2033年

図65:中南米:厚膜デバイス市場:売上額(百万米ドル)、2019年および2024年

図66:中南米:厚膜デバイス市場予測:売上額(百万米ドル)、2025年~2033年

図67:ブラジル:厚膜デバイス市場:売上額(百万米ドル)、2019年および2024年

図68:ブラジル:厚膜デバイス市場予測:売上額(百万米ドル)、2025年~2033年

図69:メキシコ:厚膜デバイス市場:売上額(百万米ドル)、2019年および2024年

図70:メキシコ:厚膜デバイス市場予測:売上額(百万米ドル)、2025年~2033年

図71:その他:厚膜デバイス市場:売上額(百万米ドル)、2019年および2024年

図72:その他:厚膜デバイス市場予測:売上額(百万米ドル)、2025年~2033年

図73:中東・アフリカ:厚膜デバイス市場:売上額(百万米ドル)、2019年および2024年

図74:中東・アフリカ:厚膜デバイス市場:国別内訳(%)、2024年

図 75: 中東・アフリカ:厚膜デバイス市場予測:売上額(百万米ドル)、2025年~2033年

図 76: 世界:厚膜デバイス産業:推進要因、阻害要因、機会

図 77: 世界:厚膜デバイス産業:バリューチェーン分析

図 78: 世界:厚膜デバイス産業:ポーターのファイブフォース分析

表の一覧

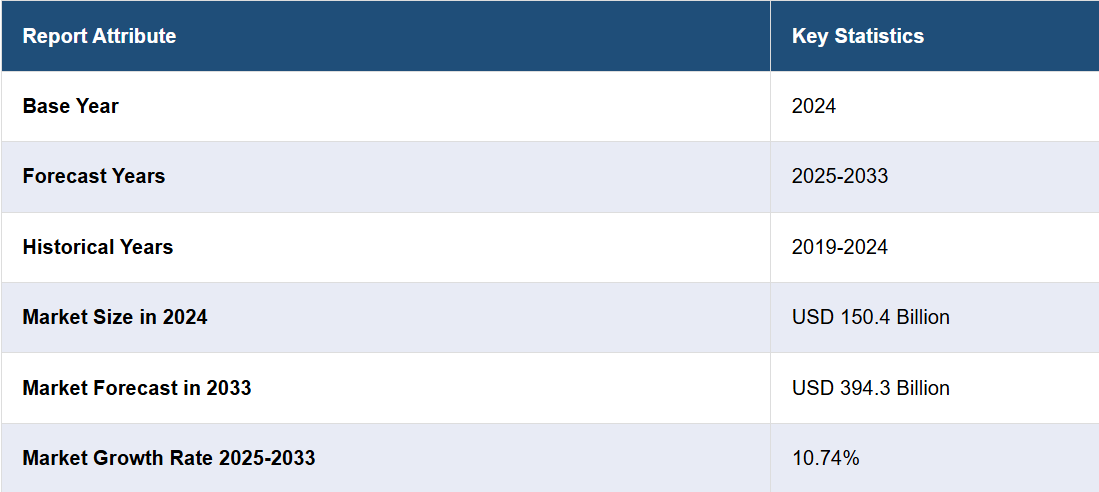

表1:世界:厚膜デバイス市場:主な業界ハイライト、2024年および2033年

表2:世界:厚膜デバイス市場予測:種類別内訳(百万米ドル)、2025年~2033年

表3:世界:厚膜デバイス市場予測:エンドユーザー別内訳(百万米ドル)、2025年~2033年

表4:世界:厚膜デバイス市場予測:地域別内訳(百万米ドル)、2025年~2033年

表5:世界:厚膜デバイス市場:競合構造

表6:世界:厚膜デバイス市場:主要企業

| ※参考情報 厚膜デバイスとは、厚膜技術を用いて製造される電子デバイスのことを指します。厚膜技術は、主に材料の厚さが数ミクロンから数十ミクロンの範囲にある場合を言い、主にセラミックスやポリマーなどの材料が使用されます。この技術は、特に高温環境や厳しい条件下でも安定した性能を提供できるため、さまざまな分野で利用されています。 厚膜デバイスには、いくつかの種類があります。まず、抵抗素子です。抵抗素子は、電気抵抗を持つ材料を用いて作られ、様々な電子回路において重要な役割を果たします。次に、キャパシタやインダクタなどのパッシブ素子があります。これらの素子は、電子回路の特性を調整するために必要不可欠です。また、厚膜デバイスには、センサー素子も含まれています。温度センサーや圧力センサーなどは、厚膜技術を利用して小型かつ高精度に作成されます。 厚膜デバイスの用途は多岐にわたります。主な分野としては、自動車、通信機器、医療機器、家電製品などがあります。自動車分野では、エンジン管理システムや安全装置において、厚膜デバイスが使用されており、高温や振動に耐えうる特性が求められます。通信機器においては、信号処理やフィルタリングの役割を果たす素子が用いられ、安定した通信環境を提供します。医療機器では、厚膜技術を活用したセンサーが生体信号のモニタリングや診断の補助に役立っています。 さらに、厚膜デバイスの関連技術には、印刷技術、焼成技術、材料技術などがあります。印刷技術は、厚膜材料を基板に均一に適用するための手法であり、スクリーン印刷やインクジェット印刷などの方法があります。これにより、複雑なパターンを持つデバイスを簡単に製造することができます。焼成技術は、印刷後の材料を高温で焼成するプロセスであり、これにより材料の特性が向上し、デバイスの性能が高まります。 また、材料技術も重要です。厚膜デバイスに用いる材料には、導電性、耐熱性、耐腐食性などの特性が要求されます。これらの特性を持つ新たな材料の開発は、厚膜デバイスの性能を向上させるために不可欠です。特に、ナノ材料や複合材料を使用することで、従来の材料よりも優れた性能を持つデバイスの実現が期待されています。 厚膜デバイスは、電子機器の小型化、軽量化を進める上でも重要な役割を果たします。特にIoT(モノのインターネット)やスマートフォンの普及に伴い、より小型で高性能なデバイスの需要が高まっています。そのため、厚膜デバイスの改良や新たな技術の開発が続けられており、将来的にはさらに多くの分野で利用されると考えられます。 このように、厚膜デバイスは様々な種類や用途があり、電子機器の基盤を支える重要な技術です。今後も、需要の高まりとともに、その技術は進化し、さらなる応用が広がることが予想されます。特に、環境に配慮した素材の開発や、エネルギー効率の向上なども含め、新たな課題に挑戦することが求められています。厚膜デバイスのさらなる発展が、電子機器の可能性を広げることでしょう。 |