持続可能な航空燃料市場における魅力的な機会

南米アメリカ

北米の市場成長は、主要なSAF生産者の存在と環境への関心の高まりによるものです。アメリカとカナダは、先進的な持続可能な航空燃料製造技術に多額の投資を行っています。

アメリカにおける持続可能な航空燃料市場は、同地域での民間航空機やビジネス航空機の使用により成長しています。最も交通量の多い空域のひとつであり、広範な空港網を持つアメリカでは、航空機への持続可能な航空燃料の採用が増加しています。

原料の加工・精製技術のエンジニアリングの進歩と、低燃費の航空機エンジンの採用増加により、市場プレーヤーに有利な機会がもたらされる見込みです。

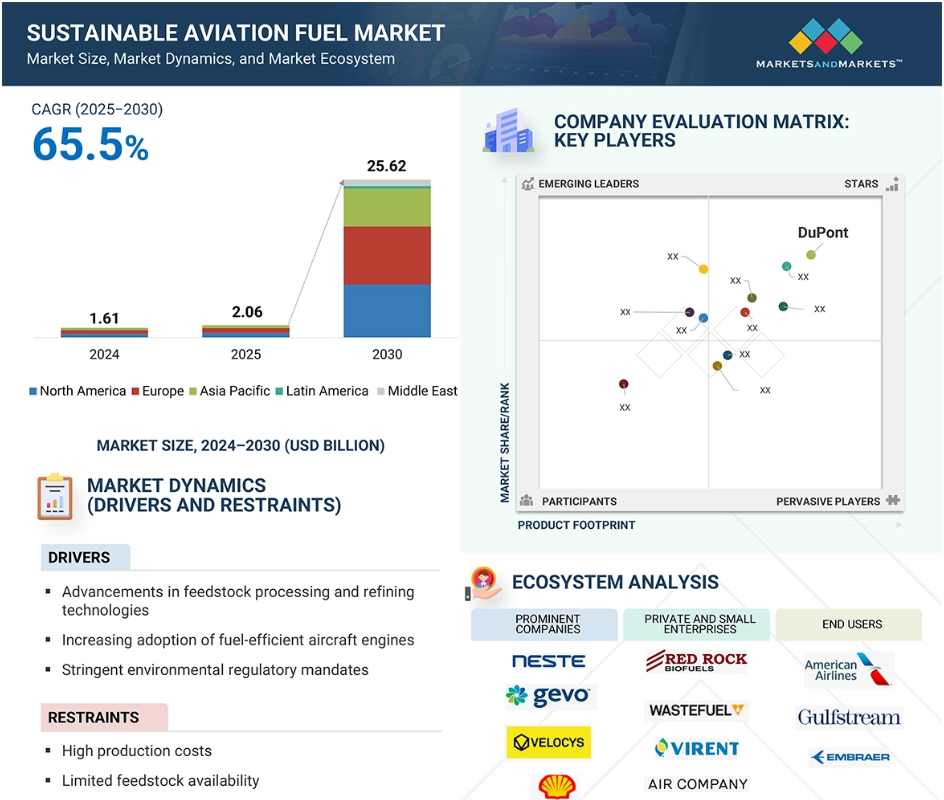

北米の持続可能な航空燃料市場は、2030年までに106億6,000万米ドルに達し、予測期間中のCAGRは50.1%で成長すると予測されています。

持続可能な航空燃料市場の成長には、インフラの制約が課題となる見込みです。

持続可能な航空燃料の世界市場ダイナミクス

DRIVER:原料処理・精製技術の進歩

さまざまな技術の進歩により、使用済み食用油、動物性油脂、農業残渣、都市固形廃棄物、さらには藻類などの原料を高品質のSAFに変換する効率性と拡張性が向上しています。これらの進歩により、使用できる原料の範囲が広がり、製造コストが削減され、持続可能な燃料の収量が増加し、SAFが通常のジェット燃料の代替品としてますます商業的に実現可能になっています。水素化エステル・脂肪酸(HEFA)、アルコール-ジェット(AtJ)、フィッシャー・トロプシュ合成などの高度な精製技術は、燃料をよりクリーンで迅速、かつエネルギー効率の高いものにするために開発されています。これらの技術は、SAFの厳格な航空安全・性能要件への準拠を改善し、ライフサイクルでの温室効果ガス排出量を従来のジェット燃料に比べて80%も削減します。さらに、精製時に炭素回収、高効率触媒、エネルギー効率に優れた反応器を適用することで、生産量が最大化され、SAFのコスト競争力の商業化が直面している最も重大な問題の1つの解決が促進されました。変動しやすく豊富な原料の精製効率の向上は、サプライチェーンの柔軟性と拡張性にも貢献し、これは世界規模でのSAF需要の増加に対応する上でも極めて重要です。航空産業が脱炭素化に向けて長期的なコミットメントを行う一方で、原料と精製技術の役割はますます重要になっています。

物流関連の排出を軽減し、地域の自給自足を促進するため、原料生産と精製能力の現地化も求められています。新しい技術が国際的な航空当局によって認証されるようになると、SAF産業は、地域の強みに適した複数の原料や精製アプローチに対応できるようになります。最終的には、こうした進歩によって航空産業は化石燃料から脱却し、SAFを世界的な低炭素経済の柱として確保することができるようになるでしょう。

制約:高い製造コスト

サステイナブル航空燃料 (SAF)は、成熟した低コストの石油精製に基づく従来型のジェット燃料に比べ、製造コストが高い。SAFは通常、複雑な生化学的または熱化学的変換を伴う新技術によって製造されます。このような事業はまだ規模が拡大されておらず、バイオマス、使用済み食用油、回収炭素など、コストのかかる原料に基づいているため、製造コストも高くなります。その結果、SAFは従来のジェット燃料よりも高価であり、すでに薄利多売で運営している航空会社にとっては、経済的に大きなハードルとなります。また、SAFのコストが高いため、主要な利害関係者の間では、経済的なインセンティブがなければ、持続可能な燃料への投資や移行に消極的です。航空会社は二酸化炭素排出量を削減しなければならないというプレッシャーに直面していますが、政府の補助金、税額控除、規制がなければ、SAFへの移行の経済的コストは法外なものになる可能性があります。さらに、精製業者と燃料供給業者は、迅速な需要シグナルと良好な経済状況なしにSAF生産インフラを増強できる自信がなく、高コストのサイクルが続いています。生産能力が相対的に低く、SAFプラントの地理的分散が制限されているため、メーカーは大規模製造で達成されたコスト削減を活用することができません。技術的進歩と政策的枠組みが製造コストの削減を実現するまで、SAFは化石燃料ベースのジェット燃料と比較して決定的な不利な立場に置かれ続け、SAFの広範な採用と市場拡大の妨げとなる。

機会:温室効果ガス排出削減への関心の高まり

政府、産業、消費者がよりクリーンなソリューションを求めるようになっているため、温室効果ガス排出削減への注目が高まっていることは、持続可能な航空燃料(SAF)市場にとって重要な機会となっています。航空は、世界的に温室効果ガス排出の主要な要因の1つです。パリ協定のような組織によって世界的な気候変動目標が設定され、産業界には排出量削減の圧力が高まっています。SAFは低炭素の代用品として機能し、航空部門の二酸化炭素排出量を削減するための効率的で実行可能なソリューションを提供します。より厳しい排出規制や炭素削減の義務化を実施する各国政府は、こうした変化する基準を満たすためにSAFを使用するよう航空会社に圧力をかけています。気候変動への関心が高まる中、航空業界を含むあらゆる産業で持続可能な事業運営へのニーズが高まっています。消費者と企業の両方が二酸化炭素排出量の削減を求めており、この傾向は航空産業にも影響を及ぼしています。航空会社はすでにネット・ゼロ・エミッションを約束しており、SAFはこの目標を達成するために不可欠な役割を果たしています。持続可能な旅行に対する認識と需要の高まりは、航空会社が燃料ミックスにおいてSAFを優先させることをさらに促しています。消費者の期待や企業のサステナビリティ別コミットメントに後押しされたこの需要は、SAFメーカーが事業を拡大し、拡大する市場の需要に応える好機となっています。規制による圧力や消費者の需要に加え、排出量の削減はSAF製造技術の革新と投資の原動力となっています。よりクリーンな燃料の必要性に対応するため、新たな原料の開発、生産プロセスの強化、SAFのコスト削減を目的とした研究開発費が増加しています。このような排出削減への関心の高まりは、SAFのインフラ整備を加速させ、世界市場での利用可能性を高めるとともに、SAFを航空機の脱炭素化に向けた長期的なソリューションとして位置づけています。

課題:適切なインフラの欠如

適切なインフラの欠如は、持続可能な航空燃料(SAF)市場の拡大とスケーラビリティを妨げる重大な課題の一つです。広大で成熟し、高度に統合されたグローバル・インフラ・ネットワークに支えられている従来型のジェット燃料とは対照的に、SAFの製造・流通インフラは開発の初期段階にあります。適切な製造施設、専用の混合施設、互換性のある貯蔵・給油システムがないことが、SAFを大規模に供給する能力を大きく妨げています。適切なインフラがなければ、恒常的かつ効率的で費用対効果の高いサプライチェーンを維持することは困難であり、ひいては航空会社や燃料販売業者による幅広い採用が阻害されることになります。さらに、現在の空港やパイプラインのインフラは、主に化石ベースのジェット燃料用に設定されているため、大幅なアップグレードなしにSAFの貯蔵、取り扱い、混合を行うことはできません。これらの施設の改修や拡張にはコストがかかり、明確な政策指針や財政的インセンティブがなければ、これを実施するインセンティブはほとんどありません。これらのインフラ問題を解決することは、SAFが航空業界にとって拡張可能で長期的な脱炭素ソリューションとなる可能性を引き出すために不可欠です。地域的な生産拠点への投資、空港への取り込み、効率的なロジスティクスなど、インフラ整備のための協調的で将来を見据えた戦略がなければ、SAF市場はコスト、可用性、運用信頼性において従来の燃料に及ばないでしょう。

世界の持続可能な航空燃料市場のエコシステム分析

持続可能な航空燃料市場のエコシステムには、著名企業、民間企業、中小企業、エンドユーザーが含まれます。著名企業は新技術を生み出すための研究に投資。民間企業や中小企業は、特定のニーズに対して特別なソリューションを提供します。航空会社、企業、自家用航空機の運航会社などのエンドユーザーは、持続可能な航空燃料の使用を決定します。彼らの需要は、産業の改善と成長に役立っています。

航空機の種類に基づくと、民間航空機セグメントが予測期間中に最大の市場シェアを占めると予測されています。

商業航空セグメントは、世界的な航空旅行の増加と環境への関心の高まりにより、予測期間中に持続可能な航空燃料市場で最大の市場シェアを占めると予測されています。航空産業は、特に新興市場において毎年多くのフライトを運航しているため、SAFへの移行は、航空会社が既存の機材やインフラを変更することなく二酸化炭素排出量を削減できるアクセスしやすいルートを提示します。既存の機材やインフラとの互換性により、民間航空機全体に幅広く受け入れられています。民間航空会社はジェット燃料の主要ユーザーです。SAFは、二酸化炭素排出量削減の圧力が高まる中、最も有望な短期的解決策となっています。国際的な規制体制や世界的な気候政策も、民間航空によるSAF消費を促進する方向に急速に動いています。国際民間航空機関のCORSIA(国際航空のためのカーボン・オフセットおよび削減スキーム)のような規制や、EUのReFuelEU Aviationのような地域的規則は、航空会社に対し、排出量を削減し、より持続可能な航空燃料を使用するよう求めています。大手航空会社はSAFメーカーと長期契約を結び、カーボンニュートラルの目標達成を目指しています。さらに、空港と燃料供給会社は、主要な商業空港におけるSAFの利用可能性を世界的に高めており、航空会社がSAFを容易に入手し、日常業務に組み込むことができるようになっています。さらに、SAFの製造装置、物流施設、混合システムへの投資は世界的に増加しており、一般的には民間航空セグメントが主導的なプラットフォームとなっています。技術革新による生産コストの削減により、民間航空機は今後もSAF市場の主要な航空機タイプであり続けるでしょう。

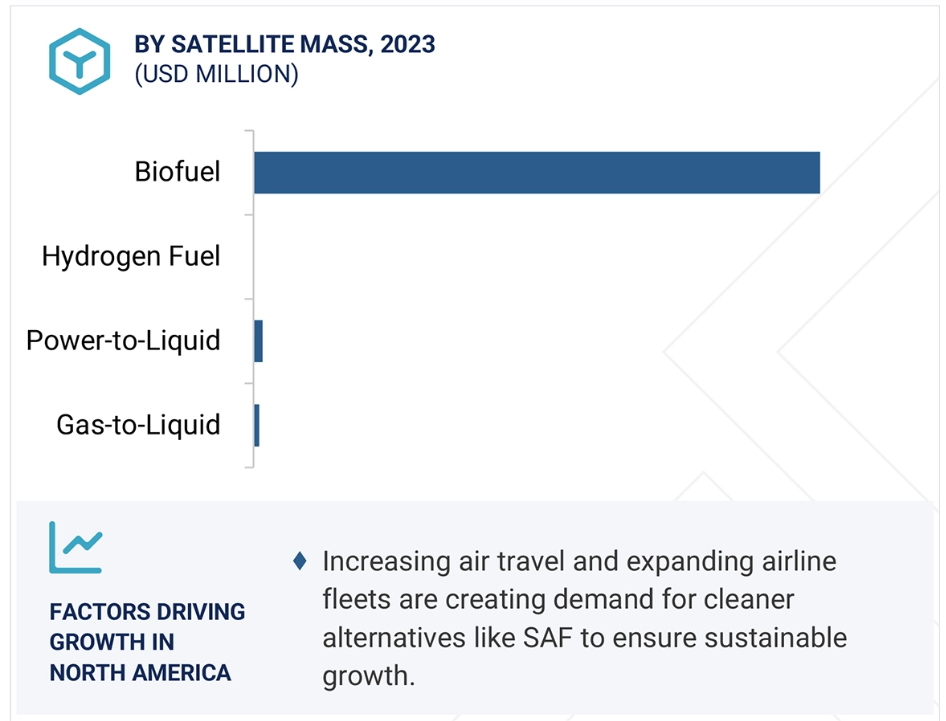

燃料の種類別では、バイオ燃料セグメントが予測期間中最大のシェアを占めると予測。

燃料の種類に基づくと、バイオ燃料セグメントは、その拡張性、成熟度、航空セクター内での一般的な受け入れにより、予測期間中、持続可能な航空燃料市場で最大の市場シェアを占めると予測されています。バイオ燃料は、使用済み食用油、動物性脂肪、農業廃棄物、エネルギー作物のような再生可能な生物学的材料から作られます。現在の航空機エンジンや空港給油インフラと統合できることから、世界の航空会社にとって最も導入しやすく、最も簡単なSAFオプションとなっています。北米、ヨーロッパ、アジア太平洋地域など、さまざまな地域でバイオマス原料が入手可能なため、バイオ燃料の大量生産と供給が可能です。政府および国際機関は、バイオベースSAFに対する様々なインセンティブ、補助金、混合義務付けを構築し、特に投資と商業化を促進しています。主要な燃料メーカーや精製業者はバイオ燃料製造設備を有しており、需要の増加に対応するために能力を増強しています。

バイオ燃料は、従来型のジェット燃料に比べてライフサイクル温室効果ガスを最大80%削減できるため、航空産業が脱炭素化を推進する上で重要な原動力となっています。さらに、バイオ燃料分野は、航空会社との強固な協力関係や、SAFプロジェクトの財務的安定性と拡張性を保証する長期引取契約に支えられています。バイオ燃料生産技術が進化を続け、技術革新と規模の経済によって生産コストが低下するにつれて、バイオ燃料部門はSAF市場における主導権を維持する態勢を整えています。

予測期間中、南米アメリカが最大のシェアを占めると予測

予測期間中、北米が最大のシェアを占めると予測され、その要因としては、良好な政策支援、技術成長、大規模な航空・エネルギー企業の存在が挙げられます。この地域の確立された航空セクターは、環境規制の高まりと相まって、関係者にSAFの採用を促しています。南米アメリカは、バイオ燃料部門が発達しており、SAFの生産に不可欠な原料である使用済み食用油、動物性脂肪、農業残渣、都市固形廃棄物などの原料が豊富に入手可能であることも有利な点です。このことと、消費者や企業からの持続可能な航空に対する需要の高まりにより、この地域はSAF市場のリーダーとして位置づけられています。アメリカでは、連邦政府がSAFの生産と消費を促進するためにさまざまなインセンティブを展開しています。アメリカを拠点とするユナイテッド航空、デルタ航空、アメリカン航空などの航空会社は、SAFメーカーとの長期契約や戦略的パートナーシップを通じて、SAFに多大な投資を行っています。カナダもまた、クリーンエネルギー政策と2050年までのネット・ゼロ・エミッションの採用により、SAFの開発に向けて大きく前進しています。クリーン燃料規制などの措置により、カナダ政府は運輸部門におけるSAFのような低炭素燃料の採用を奨励しています。

2025-2030年の最大市場シェア

アメリカはこの地域で急成長市場

持続可能な航空燃料市場の最新動向

- 2025年2月、ネステとDHLグループは、再生可能ディーゼル(HVO100)やサステイナブル航空燃料(SAF)を含むネステの再生可能ソリューションを評価するために協力しました。この開発は、DHLが2030年までに年間約30万トンの未ブレンドSAFを調達するための商業モデルを開発することを目的としています。

- 2025年2月、GevoとAxensは、AxensのJetanol技術とGevoのエタノール-オレフィン(ETO)技術を活用し、エタノール-ジェット(ETJ)経路による持続可能な航空燃料(SAF)の開発と商業化を加速するため、提携を拡大しました。

- 2025年1月、ShellとYilkinsは、持続可能な航空燃料生産の強化に向けた技術の統合で協力。

- 2025年1月、TopsoeはChuangui New Energy Companyと、持続可能な航空燃料(SAF)と再生可能ディーゼルを生産するための技術とサービスを提供する契約を締結。

- 2024年12月、ネステとニュージーランド航空は、未混合のネステMYサステイナブル航空燃料を3,000万リットル供給することで合意しました。この燃料は、ロサンゼルス国際空港(LAX)とサンフランシスコ国際空港(SFO)で2026年2月まで使用される予定。

主要市場プレイヤー

サステイナブル航空燃料市場トップリスト

Neste (Finland)

Shell (UK)

TotalEnergies (France)

OMV Aktiengesellschaft (Austria)

World Energy, LLC (UK)

Lanzatech (US)

Velocys Plc (US)

Skynrg (Netherlands)

Topsoe (Denmark)

Aemetis, Inc (US)

World Kinect Corporation (US)

Alder Energy LLC (Colorado)

BP Plc (UK)

Moeve (Spain)

Repsol (Spain)

Eni (Italy)

Philips66 Company (US)

1 はじめに 29

1.1 調査目的 29

1.2 市場の定義 29

1.3 調査範囲 30

1.3.1 市場セグメンテーション 30

1.3.2 含まれるものと除外されるもの 31

1.4 考慮した年数 32

1.5 考慮した通貨 32

1.6 利害関係者 32

1.7 変更点のまとめ 33

2 調査方法 34

2.1 調査データ 34

2.1.1 二次データ 35

2.1.1.1 二次資料 36

2.1.2 一次データ 36

2.1.2.1 主要な一次資料 36

2.1.2.2 一次資料の主要データ 37

2.1.2.3 一次インタビューの内訳 37

2.2 因子分析 38

2.2.1 導入 38

2.2.2 需要側指標 38

2.2.3 供給側指標 38

2.3 市場規模の推定 39

2.3.1 ボトムアップアプローチ 39

2.3.2 トップダウンアプローチ 40

2.4 データの三角測量 41

2.5 調査の前提 42

2.6 調査の限界 42

2.7 リスク評価 43

3 エグゼクティブ・サマリー 44

4 プレミアムインサイト 47

4.1 持続可能な航空燃料市場におけるプレーヤーの機会 47

4.2 持続可能な航空燃料市場:エンドユーザー別 47

4.3 持続可能な航空燃料市場:航空機種類別 48

4.4 持続可能な航空燃料市場、燃料種類別 48

4.5 持続可能な航空燃料市場:国別 49

5 市場の概要 50

5.1 はじめに 50

5.2 市場ダイナミクス 50

5.2.1 推進要因 51

5.2.1.1 原料加工・精製技術の進歩 51

5.2.1.2 低燃費航空機エンジンのエンジニアリングの増加 52

5.2.1.3 環境規制の強化 53

5.2.2 抑制要因 54

5.2.2.1 生産コストが高い 54

5.2.2.2 供給可能な原料が限られている 54

5.2.3 機会 56

5.2.3.1 化石燃料の枯渇の増加 56

5.2.3.2 温室効果ガス削減への関心の高まり 56

5.2.3.3 航空機近代化への関心の高まり 58

5.2.4 課題 59

5.2.4.1 SAFサプライチェーンと既存のジェット燃料サプライチェーンの統合 59

5.2.4.2 SAF技術の実証のための十分な資金不足 60

5.2.4.3 インフラの制約 60

5.3 顧客ビジネスに影響を与えるトレンドと混乱 61

5.4 エコシステム分析 61

5.4.1 著名企業 61

5.4.2 民間企業および中小企業 61

5.4.3 エンドユーザー

5.5 関税と規制の状況 63

5.5.1 地域別の規制 63

5.5.2 金庫プログラムに関わる組織 65

5.5.2.1 持続可能な航空燃料ユーザーグループ(SAFUG) 66

5.5.2.2 CORSIA:国際協定 66

5.5.2.3 IATA ネット・ゼロ・コミットメント 66

5.5.2.4 空港の炭素認定 66

5.5.2.5 クリーン・スカイ・フォー・トゥモロー 66

5.5.2.6 EUクリーンアビエーション共同事業 66

5.5.2.7 欧州グリーン・ディール 66

5.5.2.8 国の資金援助プログラム 66

5.5.2.9 国際航空運送協会 67

5.5.2.10 民間航空代替燃料イニシアティブ(CAAFI) 67

5.5.2.11 NORDICとNISAの持続可能な航空への取り組み 67

5.5.2.12 航空輸送アクション・グループ 67

5.5.2.13 国際民間航空機関(ICAO) 67

5.5.2.14 国際再生可能エネルギー機関(International Renewable Energy Agency) 68

5.5.3 安全保障貿易に関する関税 68

5.6 貿易データ 69

5.6.1 輸入シナリオ 69

5.6.2 輸出シナリオ 71

5.7 安全保障サプライチェーン要素のコスト貢献 72

5.7.1 金庫のコストに影響を与える要因 72

5.7.1.1 原料収率の向上 72

5.7.1.2 バイオ製造技術の高度化 73

5.7.1.3 SAFの増産 74

5.7.2 SAF認証、登録、帳簿とクレームシステムの役割 75

5.7.2.1 SAF認証 75

5.7.2.2 SAFレジストリ 75

5.7.2.3 帳簿とクレームシステム 76

5.8 消費量データ 78

5.8.1 セーフの消費量(地域別) 78

5.8.2 SAFオフテイク契約(燃料生産者別) 78

5.8.3 セーフオフテイク契約(燃料購入者別) 78

5.8.4 金庫の生産量 80

5.9 運転データ 80

5.9.1 国別、会社別の稼働中の安全保障施設の予測容量 80

5.10 主要ステークホルダーと購入基準 81

5.10.1 購入プロセスにおける主要ステークホルダー 81

5.10.2 購入基準 83

5.11 ケーススタディ 84

5.11.1 全日本空輸(ANA)がライフサイクル温室効果ガス排出量削減のためにneteのsafを採用 84

5.11.2 ユナイテッド航空は、従来型のジェット燃料からSafへのシームレスな置き換えを実証 84

5.11.3 ニュージーランド航空の取り組みによる木質廃棄物のSAFへの転換 84

5.12 主要会議とイベント 85

5.13 技術分析 86

5.13.1 主要技術 86

5.13.1.1 バイオフォーミング・プロセス 86

5.13.1.2 リグノセルロース系バイオマスの前処理技術 86

5.13.2 隣接技術 87

5.13.2.1 先進的原料処理 87

5.13.2.2 排出量監査のためのデジタル燃料追跡とブロックチェーン 87

5.13.3 補完技術 87

5.13.3.1 炭素回収とユーティリティ(CCU) 87

5.13.3.2 水素電解 87

5.14 価格分析 88

5.14.1 バイオ燃料変換経路別の平均販売価格 88

5.14.2 平均販売価格動向(地域別) 89

5.14.3 指標価格分析 90

5.15 ジェット燃料とSAFの比較 91

5.15.1 数量と価格 92

5.15.2 燃料消費量と排出量 92

5.15.3 運航コストと効率 93

5.15.4 インフラ要件 93

5.16 投資と資金調達のシナリオ 94

5.17 AI/ジェネレーティブAIがSAF市場に与える影響 94

5.17.1 供給原料の最適化 95

5.17.2 プロセス効率と歩留まりの改善 95

5.17.3 予測的サプライチェーン管理 95

5.17.4 ライフサイクルと排出モデリング 96

5.17.5 研究開発とイノベーションの加速 96

5.18 マクロ経済の展望 96

5.18.1 導入 96

5.18.2 南米アメリカ 96

5.18.3 ヨーロッパ 97

5.18.4 アジア太平洋 97

5.18.5 中東 97

5.18.6 ラテンアメリカ 97

5.19 総所有コスト(TCO) 98

5.19.1 導入 98

5.20 ビジネスモデル

5.21 技術ロードマップ 101

6 産業動向 102

6.1 はじめに 102

6.2 技術動向 102

6.2.1 エタノール・ツー・ジェット(ETJ)技術 102

6.2.2 先進的ガス化 103

6.2.3 水素化分解技術 104

6.2.4 フィッシャー・トロプシュのユニクラッキング 104

6.2.5 ft触媒 105

6.2.6 安全適合タービン発電機 105

6.3 メガトレンドの影響 105

6.3.1 排出ガスモニタリングのためのモノのインターネット(iot) 105

6.3.2 供給原料最適化のための人工知能(AI) 105

6.3.3 燃料混合実験のためのデジタル・ツイン 106

6.3.4 知識共有のための産業共同プラットフォーム 106

6.4 サプライチェーン分析 106

6.4.1 金庫サプライチェーンの詳細図 108

6.5 特許分析 109

7 サステナビリティ別航空燃料市場(バイオ燃料転換経路別) 112

7.1 はじめに 113

7.2 フィッシャー・トロプシュ(FT) 116

7.2.1 豊富な廃棄物やバイオマス資源から高品質の燃料を生産する必要性が市場を牽引 116

7.2.2 フィッシャー・トロプシュの合成パラフィンケロシン(FT-SPK) 116

7.2.3 フィッシャー・トロプシュの芳香族入り合成パラフィン灯油(FT-SPK/A) 117

7.3 水添エステルおよび脂肪酸(ヘファ) 118

7.3.1 低価格の脂質原料の入手可能性と安全油脂生産への商業的拡張性が実証され、市 場を牽引 118

7.3.2 水添エステル・脂肪酸-合成パラフィンケロシン(ヘファ-SPK) 118

7.3.3 高水素含有合成パラフィン灯油(hhc-spk) 119

7.3.4 水添発酵糖から合成イソパラフィン(HFS-SIP) 120

7.4 アルコール-ジェット(Atj) 121

7.4.1 多様な再生可能資源から入手可能なアルコールを使用できる柔軟性が市場を牽引 121

7.4.2 アルコール-ジェット合成パラフィンケロシン(Atj-SPK) 121

7.4.3 芳香族入りアルコール-ジェット合成灯油(Atj-Ska) 122

7.5 触媒熱水分解ジェット(CHJ) 123

7.5.1 低処理コストへの注目が市場を牽引 123

7.6 共同処理 124

7.6.1 費用対効果の高い金庫製造が市場を牽引 124

8 持続可能な航空燃料市場:バイオ燃料混合能力別 126

8.1 導入 127

8.2 30%以下 128

8.2.1 大きな変更を伴わないSAFの採用が市場を牽引 128

8.2.2 使用事例:SKエネルギー(韓国)のサフ製造のための共同加工アプローチ 128

8.3 30%から50% 128

8.3.1 セーフ製造技術の進歩が市場を牽引 128

8.3.2 ユースケース:レプソルとブエリングがヘファ技術を使用した50%サフによるスペイン初の商業飛行を開拓 129

8.4 50% 以上 129

8.4.1 技術的経路における研究開発の増加が市場を牽引 129

8.4.2 使用事例:エアバスがロールス・ロイス社とネステ社と共同でヘファ燃料による100%安全飛行を実証し、コントレイルの影響を56%削減 129

9 持続可能な航空燃料市場、エンドユーザー別 130

9.1 導入 131

9.2 航空機 132

9.2.1 持続可能なソリューションへの投資の増加がセグメントを牽引 132

9.2.2 大型旅客機 132

9.2.3 中型旅客機 132

9.2.4 小型旅客機 133

9.3 政府・軍事 133

9.3.1 温室効果ガスの排出削減と長期的な運航回復力の達成に対するニーズの高まりが市場を牽引 133

9.4 非定期運航事業者 133

9.4.1 低炭素旅行の選択肢に対する旅客の関心の高まりが市場を牽引 133

10 持続可能な航空燃料市場、燃料タイプ別 134

10.1 導入 135

10.2 バイオ燃料 136

10.2.1 温室効果ガス排出削減への関心の高まりが市場を牽引 136

10.3 水素燃料 136

10.3.1 水素技術とインフラへの政府投資の増加が市場を牽引 136

10.4 PTL(Power to Liquid) 137

10.4.1 潜在的な脱炭素化のニーズが市場を牽引 137

10.5 ガス・ツー・リキッド(GTL) 137

10.5.1 燃焼効率の改善と低微粒子排出のニーズが市場を牽引 137

11 持続可能な航空燃料市場(航空機の種類別) 138

11.1 導入 139

11.2 民間航空機 140

11.2.1 成長する電子商取引産業と世界的な航空需要が成長を牽引 140

11.2.2 ナローボディ航空機 140

11.2.3 ワイドボディ航空機 141

11.2.4 地域輸送用航空機 141

11.3 ビジネス&一般航空 141

11.3.1 企業の社会的責任の重視と持続可能性への高い関心がセグメントを牽引 141

11.3.2 ビジネスジェット 141

11.3.3 軽飛行機 142

11.3.4 民間ヘリコプター 142

11.4 軍事航空 142

11.4.1 多様な任務に対する高い運用需要がセグメントを牽引 142

11.4.2 戦闘機 143

11.4.3 輸送機 143

11.4.4 特殊任務用航空機 143

11.4.5 軍事ヘリコプター 143

11.5 無人航空機 144

11.5.1 永続的な偵察・諜報任務による環境負荷低減への関心の高まりが市場を牽引 144

12 持続可能な航空燃料市場(地域別) 145

12.1 はじめに 146

12.2 北米アメリカ 149

12.2.1 乳棒分析 151

12.2.2 アメリカ 157

12.2.2.1 連邦政策、戦略的パートナーシップ、国内リソースの活用による成長促進 157

12.2.3 カナダ 158

12.2.3.1 クリーン燃料規制と再生可能資源を活用した成長促進 158

12.3 アジア太平洋地域 160

12.3.1 ペッスル分析 162

12.3.2 インド 168

12.3.2.1 土着の技術革新と豊富な農産物の活用が成長の原動力に 168

12.3.3 オーストラリア 170

12.3.3.1 成長には農業の強みと技術革新の活用が必要 170

12.3.4 韓国 171

171 12.3.4.1 技術革新と戦略的パートナーシップの活用による成長促進 171

12.3.5 日本 173

12.3.5.1 先駆的イノベーションと政策支援に注力し、成長を促進 173

12.3.6 中国 175

173 12.3.6 中国 175 12.3.6.1 成長の原動力となるイノベーションの触媒と戦略的パートナーシップの重視 176

12.3.7 シンガポール 176

176 12.3.7.1 成長促進のための戦略的提携によるSAFの世界的イノベーションと持続可能性の必要性 176

12.3.8 その他のアジア太平洋地域 178

12.4 ヨーロッパ 180

12.4.1 ペストル分析 182

12.4.2 ドイツ 188

12.4.2.1 成長を牽引する国家政策とイノベーション・エコシステムの拡大の必要性 188

12.4.3 イギリス 190

12.4.3.1 成長を促進するための国内生産、政策支援、原料革新の推進 190

12.4.4 フランス 191

12.4.4.1 成長の原動力となる規制目標の実施と産業統合に注力 191

12.4.5 デンマーク 193

193 12.4.5.1 成長の原動力となる液体燃料化経路の拡大と国の義務付け 193

12.4.6 フィンランド

12.4.6.1 バイオ精製技術革新の活用需要と政策協調が成長の原動力 195

12.4.7 その他のヨーロッパ 196

12.5 中東 198

12.5.1 ペストル分析 200

12.5.2 アラブ首長国連邦 206

12.5.2.1 「ビジョン2030」と戦略的パートナーシップが成長を促進 206

12.5.3 バーレーン 207

12.5.3.1 政府の持続可能性へのコミットメントが成長を牽引 207

12.5.4 カタール 209

12.5.4.1 成長を促進する戦略的イニシアティブと提携 209

12.6 南米 211

12.6.1 ペストル分析 212

12.6.2 ブラジル 218

12.6.2.1 バイオ燃料の専門知識の活用に注力し成長を牽引 218

12.6.3 メキシコ 219

12.6.3.1 成長促進のための農業力の活用の必要性 219

13 競争環境 222

13.1 導入 222

13.2 主要プレーヤーの戦略/勝利への権利(2021~2025年) 222

13.3 収益分析 224

13.4 市場シェア分析 225

13.5 企業評価マトリックス:主要プレーヤー、2024年 227

13.5.1 スター企業 227

13.5.2 新興リーダー 227

13.5.3 浸透型プレーヤー 227

13.5.4 参加企業 227

13.5.5 企業フットプリント:主要プレーヤー、2024年 229

13.5.5.1 企業フットプリント 229

13.5.5.2 混合能力のフットプリント 230

13.5.5.3 バイオ燃料転換経路のフットプリント 231

13.5.5.4 エンドユーザーのフットプリント 232

13.5.5.5 地域別フットプリント 233

13.6 企業評価マトリクス:新興企業/SM(2024年) 234

13.6.1 進歩的企業 234

13.6.2 対応力のある企業 234

13.6.3 ダイナミックな企業 234

13.6.4 スタートアップ・ブロック 234

13.6.5 競争ベンチマーキング 236

13.7 企業評価と財務指標 239

13.8 ブランドと製品の比較 240

13.9 競争シナリオ 241

13.9.1 取引 241

13.9.2 その他の開発 261

14 会社プロファイル 263

14.1 主要プレーヤー 263

14.1.1 ネステ 263

14.1.1.1 事業概要 263

14.1.1.2 提供する製品/ソリューション 264

14.1.1.3 最近の動向 265

14.1.1.4 MnMビュー 266

14.1.1.4.1 主要な強み 266

14.1.1.4.2 戦略的選択 267

14.1.1.4.3 弱点と競争上の脅威 267

14.1.2 トータルエナジー 268

14.1.2.1 事業概要 268

14.1.2.2 提供する製品/ソリューション 269

14.1.2.3 最近の動向 269

14.1.2.3.1 その他の開発 270

14.1.2.4 MnMの見解 270

14.1.2.4.1 主要な強み 270

14.1.2.4.2 戦略的選択 271

14.1.2.4.3 弱点と競争上の脅威 271

14.1.3 ワールドエナジー社 272

14.1.3.1 事業概要 272

14.1.3.2 提供する製品/ソリューション/サービス 272

14.1.3.3 最近の動向 273

14.1.3.4 MnMの見解 274

14.1.3.4.1 主要な強み 274

14.1.3.4.2 戦略的選択 274

14.1.3.4.3 弱点と競争上の脅威 274

14.1.4 エニエスピーエー 275

14.1.4.1 事業概要 275

14.1.4.2 提供する製品/ソリューション 276

14.1.4.3 最近の動向 277

14.1.4.3.1 その他の開発 277

14.1.4.4 MnMの見解 278

14.1.4.4.1 主要な強み 278

14.1.4.4.2 戦略的選択 278

14.1.4.4.3 弱点と競争上の脅威 278

14.1.5 OMV Aktiengesellschaft 279

14.1.5.1 事業概要 279

14.1.5.2 提供する製品/ソリューション 280

14.1.5.3 最近の動向 281

14.1.5.3.1 その他の開発 281

14.1.5.4 MnMの見解 283

14.1.5.4.1 主要な強み 283

14.1.5.4.2 戦略的選択 283

14.1.5.4.3 弱点と競争上の脅威 283

14.1.6 シェル・インターナショナル 284

14.1.6.1 事業概要 284

14.1.6.2 提供する製品/ソリューション 285

14.1.6.3 最近の動向 286

14.1.7 ランザテック 288

14.1.7.1 事業概要 288

14.1.7.2 提供する製品/ソリューション 289

14.1.7.3 最近の動向 290

14.1.8 ジーヴォ 292

14.1.8.1 事業概要 292

14.1.8.2 提供する製品/ソリューション 293

14.1.8.3 最近の動向 293

14.1.9 ベロシス 295

14.1.9.1 事業概要 295

14.1.9.2 提供する製品/ソリューション 295

14.1.9.3 最近の動向 296

14.1.10 ノースウエスト・アドバンスト・バイオ燃料会社 297

14.1.10.1 事業概要 297

14.1.10.2 提供する製品/ソリューション 297

14.1.10.3 最近の動向 297

14.1.10.3.1 その他の開発 298

14.1.11 スキンルグ社 299

14.1.11.1 事業概要 299

14.1.11.2 提供する製品/ソリューション 299

14.1.11.3 最近の動向 300

14.1.12 Topsoe a/s 301

14.1.12.1 事業概要 301

14.1.12.2 提供する製品/ソリューション 301

14.1.12.3 最近の動向 302

14.1.13 アエメティス(株 304

14.1.13.1 事業概要 304

14.1.13.2 提供する製品/ソリューション 304

14.1.13.3 最近の動向 305

14.1.14 ワールドキネクトコーポレーション 307

14.1.14.1 事業概要 307

14.1.14.2 提供する製品/ソリューション 308

14.1.14.3 最近の動向 308

14.1.14.3.1 その他の開発 309

14.1.15 フィリップス66社 310

14.1.15.1 事業概要 310

14.1.15.2 提供する製品/ソリューション 311

14.1.15.3 最近の動向 311

14.1.15.3.1 その他の開発 311

14.1.16 アルダーエネルギー 312

14.1.16.1 事業概要 312

14.1.16.2 提供する製品/ソリューション 312

14.1.16.3 最近の動向 313

14.1.16.3.1 その他の開発 313

14.1.17 モエベ 314

14.1.17.1 事業概要 314

14.1.17.2 提供する製品/ソリューション 314

14.1.17.3 最近の動向 314

14.1.17.3.1 その他の開発 315

14.1.18 プリームAB 316

14.1.18.1 事業概要 316

14.1.18.2 提供する製品/ソリューション 316

14.1.18.3 最近の動向 317

14.1.18.3.1 その他の開発 317

14.1.19 ビーピーピーエルシー 318

14.1.19.1 事業概要 318

14.1.19.2 提供する製品/ソリューション 319

14.1.19.3 最近の動き 319

14.1.19.3.1 その他の開発 320

14.1.20 レプソル 321

14.1.20.1 事業概要 321

14.1.20.2 提供する製品/ソリューション 322

14.1.20.3 最近の動き 322

14.2 その他のプレーヤー 323

14.2.1 アトモスフェア社 323

14.2.2 サフプラスインターナショナルグループ 324

14.2.3 セムビタ 324

14.2.4 DG FUELS, LLC 325

14.2.5 ウェイストフューエル 325

14.2.6 レッドロックバイオ燃料 326

14.2.7 エア・カンパニー・ホールディングス 327

14.2.8 ディメンショナル・エナジー 327

14.2.9 ビレント・インク 328

14.2.10 SGPバイオエナジー・ホールディングス 329

15 付録 330

15.1 ディスカッションガイド 330

15.2 付属資料 333

15.3 Knowledgestore: Marketsandmarketsの購読ポータル 336

15.4 カスタマイズオプション 338

15.5 関連レポート 338

15.6 著者の詳細 339

表1 2021-2024年の米ドル為替レート 32

表2 金庫市場を牽引する主な環境規制 53

表3 原料入手に関する地域別の課題 55

表4 市場エコシステムにおける企業の役割 62

表5 北米:規制機関、政府機関、その他の組織 63

表6 ヨーロッパ:規制機関、政府機関、その他の組織 64

表7 アジア太平洋地域:規制機関、政府機関、その他の組織 64

表8 中東:規制機関、政府機関、その他の組織 65

表9 南米:規制機関、政府機関、その他の団体 65

表10 HSコード3826対応製品の国別輸入データ、

2020~2024年(千米ドル) 70

表11 HSコード3826対応製品の輸出データ(国別)(2020~2024年)(千米ドル) 72

表12 金庫のサプライチェーン要素のコスト貢献(2024年対2030年) 72

表13 金庫の地域別消費量(2021~2030年) 78

表14 燃料生産者ごとの安全金庫引取契約(2013~2025年)(百万リットル) 78

表15 燃料購入者ごとの安全金庫引取契約(百万リットル) 78

2013-2025 (百万リットル) 79

表16 セーフを生産する稼働中の施設(国別)、

2017~2025年(億リットル/年) 80

表 17 セーフを生産する稼働中施設、企業別、

2017~2025年(10億リットル/年) 81

表 18 購入プロセスにおける関係者の影響(エンドユーザー別) 82

表 19 主要な購買基準(エンドユーザー別) 83

表20 主要会議・イベント(2025年) 85

表 21 バイオ燃料転換経路別の平均販売価格(2021~2024 年)(米ドル/年) 85

2021-2024 (米ドル/ガロン) 89

表 22 平均販売価格動向(地域別)、2021~2024 年 (米ドル/ガロン) 90

表23 主要プレーヤー別のSAFの価格設定水準(2024年)(米ドル/ガロン) 91

表24 ジェット燃料とSafの平均消費量と排出量 92

表25 ビジネスモデルの比較 100

表26 主な特許出願件数(2021~2025年) 109

表 27 持続可能な航空燃料市場:バイオ燃料転換経路別、2021~2024 年(百万米ドル) 113

表28 持続可能な航空燃料市場:バイオ燃料転換経路別、2025〜2030年(百万米ドル) 114

表29 持続可能な航空燃料市場、フィッシャー・トロプシュ別、

2021-2024年(百万米ドル) 114

表30 持続可能な航空燃料市場、フィッシャー・トロプシュ別、

2025-2030年(百万米ドル) 114

表31 サステイナブル航空燃料市場:水添エステル・脂肪酸別、2021-2024年(百万米ドル) 115

表32 サステイナブル航空燃料市場:水添エステル・脂肪酸別、2025-2030年(百万米ドル) 115

表33 持続可能な航空燃料市場、アルコール-ジェット別、

2021-2024年(百万米ドル) 115

表34 持続可能な航空燃料市場、アルコール対ジェット燃料別、

2025-2030年(百万米ドル) 116

表35 フィッシャー・トロプシュの合成パラフィンケロシン(FT-SPK):概要 117

表 36 フィッシャー・トロプシュの芳香族入り合成パラフィンケロシン

(FT-SPK/A):概要 118

表 37 水添エステルおよび脂肪酸-合成パラフィン灯油(hefa-spk):概要 119

表 38 高水素含有合成パラフィン灯油(hhc-spk):概要 120

39 表 発酵水添糖液からの合成イソパラフィン(SIP):概要 121

表40 アルコール-ジェット合成パラフィン灯油(atj-spk):概要 122

表 41 芳香族を含むアルコール-ジェット合成灯油(Atj-Ska):概要 123

表42 触媒熱水分解ジェット(chj):概要 124

表43 コプロセシング:概要 125

表44 評価中のバイオ燃料転換経路リスト 125

表 45 持続可能な航空燃料市場、バイオ燃料混合容量別、

2021-2024 (百万米ドル) 127

表 46 持続可能な航空燃料市場、バイオ燃料混合容量別、

2025-2030年(百万米ドル) 127

表47 サステイナブル航空燃料市場:エンドユーザー別、2021〜2024年(百万米ドル) 131

表 48 サステイナブル航空燃料市場:エンドユーザー別、2025-2030 年(百万米ドル) 131

表49 サステイナブル航空燃料市場:旅客機別、2021-2024年(百万米ドル) 132

表50 サステイナブル航空燃料市場:旅客機別、2025-2030年(百万米ドル) 132

表51 持続可能な航空燃料市場:燃料種類別、2021〜2024年(百万米ドル) 135

表52 持続可能な航空燃料市場、燃料種類別、2025-2030年(百万米ドル) 136

表53 持続可能な航空燃料市場、航空機種類別、

2021-2024年(百万米ドル) 139

表54 持続可能な航空燃料市場、航空機種類別、

2025-2030年(百万米ドル) 140

表55 サステイナブル航空燃料市場:地域別、2021〜2024年(百万米ドル) 147

表56 持続可能な航空燃料市場、地域別、2025-2030年(百万米ドル) 147

表57 南米アメリカで実施された安全への取り組み 150

表 58 北米:持続可能な航空燃料市場、国別、

2021-2024年(百万米ドル) 153

表59 北米:持続可能な航空燃料市場:国別、

2025-2030年(百万米ドル) 154

表60 北米:持続可能な航空燃料市場、燃料種類別、

2021~2024年(百万米ドル) 154

表61 北米:持続可能な航空燃料市場:燃料種類別、

2025-2030年(百万米ドル) 154

表 62 北米:持続可能な航空燃料市場:バイオ燃料転換経路別 2021-2024 (百万米ドル) 155

表 63 北米:持続可能な航空燃料市場:バイオ燃料転換経路別 2025-2030 (百万米ドル) 155

表 64 北米:持続可能な航空燃料市場:バイオ燃料混合能力別 2021-2024 (百万米ドル) 155

表 65 北米:持続可能な航空燃料市場:バイオ燃料混合能力別 2025-2030 (百万米ドル) 156

表 66 北米:持続可能な航空燃料市場:航空機種類別 2021-2024 (百万米ドル) 156

表67 北米:持続可能な航空燃料市場:航空機種類別、2025-2030年(百万米ドル) 156

表 68 アメリカ:持続可能な航空燃料市場、燃料タイプ別、

2021-2024年(百万米ドル) 157

表 69 アメリカ:持続可能な航空燃料市場、燃料タイプ別、

2025-2030年(百万米ドル) 157

表70 アメリカ:持続可能な航空燃料市場:バイオ燃料混合能力別 2021-2024 (百万米ドル) 158

表 71 アメリカ:持続可能な航空燃料市場:バイオ燃料混合能力別 2025-2030 (百万米ドル) 158

表 72 カナダ:持続可能な航空燃料市場、燃料種類別、

2021-2024年(百万米ドル) 159

表 73 カナダ:持続可能な航空燃料市場:燃料種類別、

2025-2030年(百万米ドル) 159

表74 カナダ:持続可能な航空燃料市場:バイオ燃料混合能力別 2021-2024 (百万米ドル) 159

表 75 カナダ:持続可能な航空燃料市場:バイオ燃料混合能力別 2025-2030 (百万米ドル) 160

表76 アジア太平洋地域で実施されている安全への取り組み 161

表 77 アジア太平洋地域:持続可能な航空燃料市場、国別、

2021~2024年(百万米ドル) 165

表78 アジア太平洋地域:持続可能な航空燃料市場:国別、

2025-2030年(百万米ドル) 165

表79 アジア太平洋地域:持続可能な航空燃料市場、燃料種類別、

2021-2024年(百万米ドル) 165

表80 アジア太平洋地域:持続可能な航空燃料市場、燃料種類別、

2025-2030年(百万米ドル) 166

表81 アジア太平洋地域:持続可能な航空燃料市場:バイオ燃料転換経路別、2021~2024年(百万米ドル) 166

表82 アジア太平洋地域:持続可能な航空燃料市場:バイオ燃料転換経路別、2025-2030年(百万米ドル) 166

表83 アジア太平洋地域:持続可能な航空燃料市場:バイオ燃料混合能力別 2021年~2024年(百万米ドル) 167

表84 アジア太平洋地域:持続可能な航空燃料市場:バイオ燃料混合能力別、2025年〜2030年(百万米ドル) 167

表85 アジア太平洋地域:持続可能な航空燃料市場:航空機種類別、

2021~2024年(百万米ドル) 167

表86 アジア太平洋地域:持続可能な航空燃料市場:航空機種類別、

2025-2030年(百万米ドル) 168

表 87 インド:持続可能な航空燃料市場:燃料種類別、

2021~2024年(百万米ドル) 168

表88 インド:持続可能な航空燃料市場:燃料種類別

2025-2030年(百万米ドル) 169

表 89 インド:持続可能な航空燃料市場:バイオ燃料混合能力別 2021-2024 (百万米ドル) 169

表90 インド:持続可能な航空燃料市場:バイオ燃料混合能力別 2025-2030年(百万米ドル) 169

表 91 オーストラリア:持続可能な航空燃料市場:燃料種類別、

2021-2024年(百万米ドル) 170

表 92 オーストラリア:持続可能な航空燃料市場:燃料種類別、

2025-2030年(百万米ドル) 170

表 93 オーストラリア:持続可能な航空燃料市場:バイオ燃料混合能力別 2021-2024 (百万米ドル) 171

表 94 オーストラリア:持続可能な航空燃料市場:バイオ燃料混合能力別 2025-2030 (百万米ドル) 171

表 95 韓国:持続可能な航空燃料市場:燃料種類別、

2021~2024年(百万米ドル) 172

表 96 韓国:持続可能な航空燃料市場:燃料種類別、

2025~2030年(百万米ドル) 172

表 97 韓国:持続可能な航空燃料市場:バイオ燃料混合能力別 2021-2024 (百万米ドル) 172

表 98 韓国:持続可能な航空燃料市場:バイオ燃料混合能力別 2025-2030 (百万米ドル) 173

表 99 日本:持続可能な航空燃料市場、燃料種類別、

2021-2024年(百万米ドル) 173

表100 日本:持続可能な航空燃料市場、燃料タイプ別、

2025-2030年(百万米ドル) 174

表101 日本:持続可能な航空燃料市場:バイオ燃料混合能力別、2021-2024年(百万米ドル) 174

表102 日本:持続可能な航空燃料市場:バイオ燃料混合能力別、2025-2030年(百万米ドル) 174

表103 中国:持続可能な航空燃料市場:燃料種類別、

2021-2024年(百万米ドル) 175

表 104 中国:持続可能な航空燃料市場:燃料種類別、

2025-2030年(百万米ドル) 175

表105 中国:持続可能な航空燃料市場:バイオ燃料混合能力別 2021-2024年(百万米ドル) 176

表106 中国:持続可能な航空燃料市場:バイオ燃料混合能力別 2025-2030年(百万米ドル) 176

表 107 シンガポール:持続可能な航空燃料市場:燃料種類別 176

2021~2024年(百万米ドル) 177

表 108 シンガポール:持続可能な航空燃料市場:燃料種類別、

2025-2030年(百万米ドル) 177

表 109 シンガポール:持続可能な航空燃料市場:バイオ燃料混合能力別 2021-2024 (百万米ドル) 177

表110 シンガポール:持続可能な航空燃料市場:バイオ燃料混合能力別、2025年~2030年(百万米ドル) 178

表111 その他のアジア太平洋地域:持続可能な航空燃料市場:燃料種類別、2021~2024年(百万米ドル) 178

表112 その他のアジア太平洋地域:持続可能な航空燃料市場:燃料種類別、2025年~2030年(百万米ドル) 179

表113 その他のアジア太平洋地域:持続可能な航空燃料市場:バイオ燃料混合容量別、2021~2024年(百万米ドル) 179

表114 その他のアジア太平洋地域:持続可能な航空燃料市場:バイオ燃料混合容量別、2025年~2030年(百万米ドル) 179

表 115 ヨーロッパで実施された安全への取り組み 181

表116 ヨーロッパ:持続可能な航空燃料市場、国別、

2021-2024年(百万米ドル) 185

表 117 ヨーロッパ:持続可能な航空燃料市場:国別、

2025~2030年(百万米ドル) 185

表118 ヨーロッパ:持続可能な航空燃料市場、燃料種類別、

2021~2024年(百万米ドル) 185

表119 ヨーロッパ:持続可能な航空燃料市場、燃料種類別、

2025-2030年(百万米ドル) 186

表120 ヨーロッパ:持続可能な航空燃料市場:バイオ燃料転換経路別 2021-2024年(百万米ドル) 186

表121 欧州:持続可能な航空燃料市場:バイオ燃料転換経路別 2025-2030年(百万米ドル) 186

表122 欧州:持続可能な航空燃料市場:バイオ燃料混合能力別 2021-2024年(百万米ドル) 187

表 123 ヨーロッパ:持続可能な航空燃料市場:バイオ燃料混合能力別 2025-2030 (百万米ドル) 187

表 124 ヨーロッパ:持続可能な航空燃料市場:航空機種類別、

2021~2024年(百万米ドル) 187

表125 ヨーロッパ:持続可能な航空燃料市場:航空機種類別、

2025-2030年(百万米ドル) 188

表126 ドイツ:持続可能な航空燃料市場:燃料種類別、

2021-2024年(百万米ドル) 188

表127 ドイツ:持続可能な航空燃料市場:燃料種類別、

2025-2030年(百万米ドル) 189

表128 ドイツ:持続可能な航空燃料市場:バイオ燃料混合能力別 2021-2024 (百万米ドル) 189

表129 ドイツ:持続可能な航空燃料市場:バイオ燃料混合能力別 2025-2030年(百万米ドル) 189

表 130 イギリス:持続可能な航空燃料市場:燃料種類別 189

2021~2024年(百万米ドル) 190

表 131 英国:持続可能な航空燃料市場:燃料種類別、

2025-2030年(百万米ドル) 190

表132 英国:持続可能な航空燃料市場:バイオ燃料混合能力別 2021-2024 (百万米ドル) 191

表 133 英国:持続可能な航空燃料市場:バイオ燃料混合能力別 2025-2030 (百万米ドル) 191

表 134 フランス:持続可能な航空燃料市場、燃料種類別、

2021~2024年(百万米ドル) 192

表 135 フランス:持続可能な航空燃料市場:燃料種類別

2025-2030年(百万米ドル) 192

表136 フランス:持続可能な航空燃料市場:バイオ燃料混合能力別 2021-2024 (百万米ドル) 192

表 137 フランス:持続可能な航空燃料市場:バイオ燃料混合能力別 2025-2030 (百万米ドル) 193

表 138 デンマーク:持続可能な航空燃料市場:燃料種類別(百万米ドル) 2021-2024

2021~2024年(百万米ドル) 193

表139 デンマーク:持続可能な航空燃料市場:燃料種類別

2025-2030年(百万米ドル) 194

表140 デンマーク:持続可能な航空燃料市場:バイオ燃料混合能力別 2021-2024 (百万米ドル) 194

表141 デンマーク:持続可能な航空燃料市場:バイオ燃料混合能力別 2025-2030年(百万米ドル) 194

表142 フィンランド:持続可能な航空燃料市場、燃料種類別、

2021-2024年(百万米ドル) 195

表143 フィンランド:持続可能な航空燃料市場:燃料種類別

2025-2030年(百万米ドル) 195

表 144 フィンランド:持続可能な航空燃料市場:バイオ燃料混合能力別 2021-2024 (百万米ドル) 196

表 145 フィンランド:持続可能な航空燃料市場:バイオ燃料混合能力別 2025-2030年(百万米ドル) 196

表 146 その他のヨーロッパ:持続可能な航空燃料市場:燃料種類別(百万米ドル

2021-2024年(百万米ドル) 197

表147 欧州のその他:持続可能な航空燃料市場:燃料種類別、

2025~2030年(百万米ドル) 197

表148 その他のヨーロッパ:持続可能な航空燃料市場:バイオ燃料混合能力別、2021~2024年(百万米ドル) 197

表149 その他のヨーロッパ:持続可能な航空燃料市場:バイオ燃料混合能力別、2025年〜2030年(百万米ドル) 198

表150 中東における安全への取り組み 199

表 151 中東:持続可能な航空燃料市場、国別、

2021-2024年(百万米ドル) 202

表 152 中東:持続可能な航空燃料市場:国別(百万米ドル) 2025-2030

2025-2030年(百万米ドル) 203

表 153 中東:持続可能な航空燃料市場、燃料種類別、

2021-2024年(百万米ドル) 203

表154 中東:持続可能な航空燃料市場、燃料種類別、

2025-2030年(百万米ドル) 203

表 155 中東:持続可能な航空燃料市場:バイオ燃料転換経路別 2021-2024 (百万米ドル) 204

表 156 中東:持続可能な航空燃料市場:バイオ燃料転換経路別 2025-2030 (百万米ドル) 204

表 157 中東:持続可能な航空燃料市場:バイオ燃料混合能力別 2021-2024 (百万米ドル) 204

表 158 中東:持続可能な航空燃料市場:バイオ燃料混合能力別 2025-2030 (百万米ドル) 205

表 159 中東:持続可能な航空燃料市場:航空機種類別、

2021~2024年(百万米ドル) 205

表160 中東:持続可能な航空燃料市場:航空機種類別、

2025-2030年(百万米ドル) 205

表161 UAE:持続可能な航空燃料市場、燃料種類別、

2021-2024年(百万米ドル) 206

表162 UAE:持続可能な航空燃料市場、燃料種類別、

2025-2030年(百万米ドル) 206

表 163:UAE:持続可能な航空燃料市場:バイオ燃料混合能力別(2021~2024年)(百万米ドル 207

表 164 UAE:持続可能な航空燃料市場:バイオ燃料混合容量別(2025~2030 年)(百万米ドル) 207

表 165 バーレーン:持続可能な航空燃料市場:燃料種類別(百万米ドル) 2021-2024

2021~2024年(百万米ドル) 208

表 166 バーレーン:持続可能な航空燃料市場:燃料種類別(2025~2030 年)(百万米ドル

2025~2030年(百万米ドル) 208

表 167 バーレーン:持続可能な航空燃料市場:バイオ燃料混合能力別 2021-2024 (百万米ドル) 208

表168 バーレーン:持続可能な航空燃料市場:バイオ燃料混合能力別 2025-2030年(百万米ドル) 209

表 169 カタール:持続可能な航空燃料市場:燃料種類別(百万米ドル) 2021-2024

2021~2024年(百万米ドル) 209

表170 カタール:持続可能な航空燃料市場:燃料種類別(2025~2030年

2025~2030年(百万米ドル) 210

表171 カタール:持続可能な航空燃料市場:バイオ燃料混合能力別 2021-2024 (百万米ドル) 210

表172 カタール:持続可能な航空燃料市場:バイオ燃料混合能力別、2025年~2030年(百万米ドル) 210

表 173 南米で実施された安全への取り組み 211

表 174 南米:持続可能な航空燃料市場、国別、

2021-2024年(百万米ドル) 214

表 175 南米:持続可能な航空燃料市場(国別)2025-2030 年(百万米ドル) 214

2025-2030年(百万米ドル) 215

表176 南米:持続可能な航空燃料市場、燃料種類別、

2021~2024年(百万米ドル) 215

表 177 南米:持続可能な航空燃料市場、燃料種類別、

2025-2030年(百万米ドル) 215

表 178 南米:持続可能な航空燃料市場:バイオ燃料転換経路別(2021~2024年)(百万米ドル) 216

表 179 南米:持続可能な航空燃料市場:バイオ燃料転換経路別 2025-2030 (百万米ドル) 216

表 180 南米:持続可能な航空燃料市場:バイオ燃料混合能力別 2021-2024 (百万米ドル) 216

表181 南米:持続可能な航空燃料市場:バイオ燃料混合能力別 2025-2030年(百万米ドル) 217

表 182 南米:持続可能な航空燃料市場:航空機種類別 2021-2024 (百万米ドル) 217

表183 南米:持続可能な航空燃料市場:航空機種類別 2025-2030年(百万米ドル) 217

表184 ブラジル:持続可能な航空燃料市場:燃料種類別(百万米ドル) 217

2021~2024年(百万米ドル) 218

表 185 ブラジル:持続可能な航空燃料市場:燃料種類別(百万米ドル

2025~2030年(百万米ドル) 218

表186 ブラジル:持続可能な航空燃料市場:バイオ燃料混合能力別 2021-2024 (百万米ドル) 219

表187 ブラジル:持続可能な航空燃料市場:バイオ燃料混合能力別 2025-2030年(百万米ドル) 219

表 188 メキシコ:持続可能な航空燃料市場:燃料種類別(百万米ドル) 219

2021~2024年(百万米ドル) 220

表 189 メキシコ:持続可能な航空燃料市場:燃料種類別

2025-2030年(百万米ドル) 220

表190 メキシコ:持続可能な航空燃料市場:バイオ燃料混合能力別 2021-2024 (百万米ドル) 220

表191 メキシコ:持続可能な航空燃料市場:バイオ燃料混合能力別 2025-2030年(百万米ドル) 221

表192 主要企業の戦略/勝利への権利(2021~2025年) 222

表193 サステイナブル航空燃料市場:競争の程度 225

表194 バイオ燃料混合能力のフットプリント 230

表195 バイオ燃料転換経路のフットプリント 231

表 196 エンドユーザーのフットプリント 232

表 197 地域別フットプリント 233

表 198 新興企業/SM の詳細リスト 236

表 199 新興企業/SM の競合ベンチマーキング 237

表200 新興企業/SMの競合ベンチマーキング(地域) 238

表201 持続可能な航空燃料市場:取引(2020年6月~2025年4月) 241

表202 持続可能な航空燃料市場:その他の動き、

2020年6月~2025年4月 261

表 203 ネステ:会社概要 263

表204 ネステ:取引 265

表 205 トータルエナジーズ:会社概要 268

表 206 トータルエナジーズ:提供製品/ソリューション 269

表 207 トータルエナジーズ:取引 269

表 208 トータルエナジー:その他の開発 270

表 209 World Energy, LLC: 会社概要 272

表 210 World Energy, LLC: 提供する製品/ソリューション 272

表 211 World Energy, LLC: 取引 273

表 212 エニ:会社概要 275

表 213 エニ:提供製品/ソリューション 276

表 214 エニ:取引 277

表 215 エニ:その他の動向 277

表 216 omv aktiengesellschaft: 会社概要 279

表 217 omv aktiengesellschaft: 提供する製品/ソリューション 280

表218 omv aktiengesellschaft: 取引 281

表 219 omv aktiengesellschaft: その他の開発 281

表220 シェル:会社概要 284

表221 シェル:製品/ソリューション 285

表222 シェル:取引 286

表223 ランザテック:会社概要 288

表 224 ランザテック:提供製品/ソリューション 289

225表 ランザテック:取引実績 290

表 226 GEVO:会社概要 292

表 227 gevo:提供製品/ソリューション 293

表 228 GEVO:取引 293

表 229 ベロシスピーエルシー:会社概要 295

表 230 ベロシスピーエルシー:提供製品/ソリューション 295

表 231 ベロシス plc: 取引 296

表 232 Northwest Advanced Bio-Fuels, LLC: 会社概要 297

表 233 Northwest Advanced Bio-Fuels, LLC: 提供する製品/ソリューション 297

表 234 Northwest Advanced Bio-Fuels, LLC: 取引 297

表 235 Northwest Advanced Bio-Fuels, LLC: その他の開発 298

表 236 skynrg b.v.:会社概要 299

表 237 skynrg b.v.:提供製品/ソリューション 299

表 238 skynrg b.v.: 取引 300

表239 Topsoe a/s: 会社概要 301

表240 Topsoe a/s:提供製品/ソリューション 301

表241 Topsoe a/s: 取引 302

表242 アエメティス:会社概要 304

表243 aemetis, inc.

表244 アエメティス:取引 305

表 245 ワールド・キネクト・コーポレーション:会社概要 307

表246 ワールド・キネクト・コーポレーション:提供製品/ソリューション 308

表 247 ワールド・キネクト・コーポレーション: 取引 308

表 248 ワールド・キネクト・コーポレーション:その他の開発 309

表249 フィリップス66:会社概要 310

表 250 フィリップス 66:提供製品/ソリューション 311

表251 フィリップス66社:取引 311

表252 フィリップス66社:その他の動向 311

表 253 Alder Energy, LLC: 会社概要 312

表 254 ALDER ENERGY, LLC: 提供する製品/ソリューション 312

表 255 ALDER ENERGY, LLC: 取引 313

表256 ALDER ENERGY, LLC: その他の開発 313

表 257 モーブ:会社概要 314

表 258 モーブ:提供製品/ソリューション 314

表 259 モーブ: 取引 314

表 260 モーブ:その他の動向 315

表 261 Preem AB: 会社概要 316

表 262 preem ab: 提供製品/ソリューション 316

表 263 Preem AB: 取引 317

表 264 preem ab: その他の開発 317

表 265 bp p.l.c.:会社概要 318

表 266 BP P.L.C.:提供製品/ソリューション 319

表267 BP P.L.C.:取引 319

表268 BP P.L.C.:その他の事業展開 320

表269 レプソル:会社概要 321

表270 レプソル:取扱製品/ソリューション 322

表271 レプソル:取引 322

| ※参考情報 持続可能な航空燃料(SAF)は、航空機の運航において使用される代替燃料の一種で、環境への影響を最小化し、持続可能なエネルギー源としての特性を持つものです。これらの燃料は、化石燃料に代わる形で開発され、排出する温室効果ガスを削減することが期待されています。SAFは、通常の航空燃料と混合可能で、航空機の既存のエンジンや燃料供給システムで利用できるため、既存の航空インフラを活用しながら環境負荷を軽減する手段として注目されています。 SAFの種類には、主にバイオ燃料、合成燃料、廃棄物由来燃料の3つのカテゴリーがあります。バイオ燃料は、農作物や植物由来の原料から生成されます。具体的には、植物油や動物性脂肪を用いたトランスエステル化反応によって製造されるユニバーサルなバイオ燃料が含まれます。次に、合成燃料は、化学的手法を用いて二酸化炭素や水素から生成されます。この過程で、カーボンニュートラルを目指した燃料生産が行われます。さらに、廃棄物由来燃料は、家庭や産業から出る廃棄物を資源化し、燃料に転換する方法です。これにより、廃棄物のリサイクルが促進され、持続可能な資源の供給が可能になります。 SAFの用途は主に民間航空だけでなく、商業航空機や貨物航空にも広がっています。航空業界は、温室効果ガスの排出削減に対する国際的な取り組みが進められる中、SAFの使用を推進しています。航空会社は、サステナビリティの観点からも低排出燃料を使用することが求められており、顧客の環境意識の高まりに応える形でSAFの導入が進むと予想されています。さらに、SAFは国際民間航空機関(ICAO)や、各国政府が掲げる温室効果ガス削減目標の達成に寄与する重要な手段でもあります。 関連技術としては、SAFの製造プロセスを最適化するためのさまざまな技術が挙げられます。例えば、バイオ燃料の生産においては、効率的な農業技術や、非食品用作物の活用が研究されています。また、合成燃料に関しては、電気化学的手法や、高効率な水素製造技術の開発が進行中です。さらに、廃棄物からの燃料変換技術も重要であり、化学的手法や熱化学的手法を用いた軽油やガソリンの製造が注目されています。このように、SAFの商業化を実現するために、持続可能な原料を安定的に供給するためのサプライチェーンの構築や、製造プロセスの効率化が課題となっています。 また、SAFの普及には、政策的な支援や規制の整備も重要な要素です。各国政府や国際機関は、SAFの研究開発や生産に対して、補助金や税制優遇などのインセンティブを提供することで、産業全体の発展を促進しています。これにより、民間企業の投資意欲を高め、技術革新を加速させることが期待されています。 持続可能な航空燃料(SAF)は、今後の航空業界における重要な選択肢となるでしょう。地球温暖化問題への対応や、資源の持続可能な利用が求められる中、SAFを通じた航空業界の変革が進むことが期待されています。今後も、SAFの技術革新や普及が進展することで、より環境に優しい航空運航が実現されることを願っています。 |