主なポイント

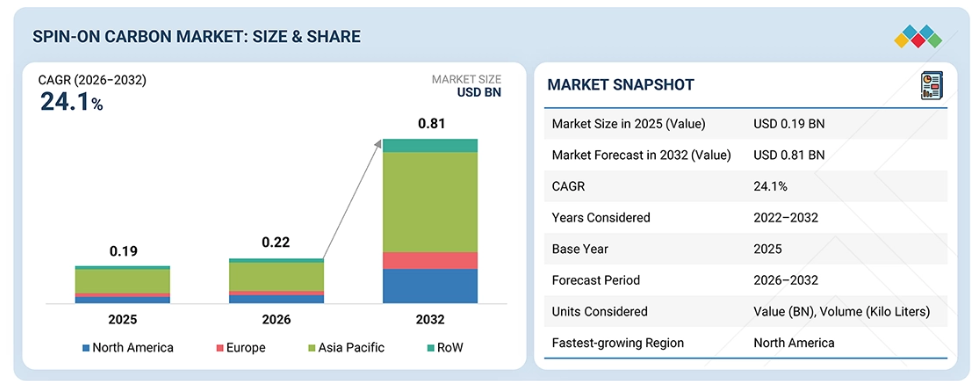

- アジア太平洋地域は、半導体ファウンドリおよびIDMの集中度が高く、中国、台湾、韓国、日本におけるウエハー製造工場の拡張が継続しているため、2026年にはスピンオンカーボン市場の62.6%を占めると推定されます。

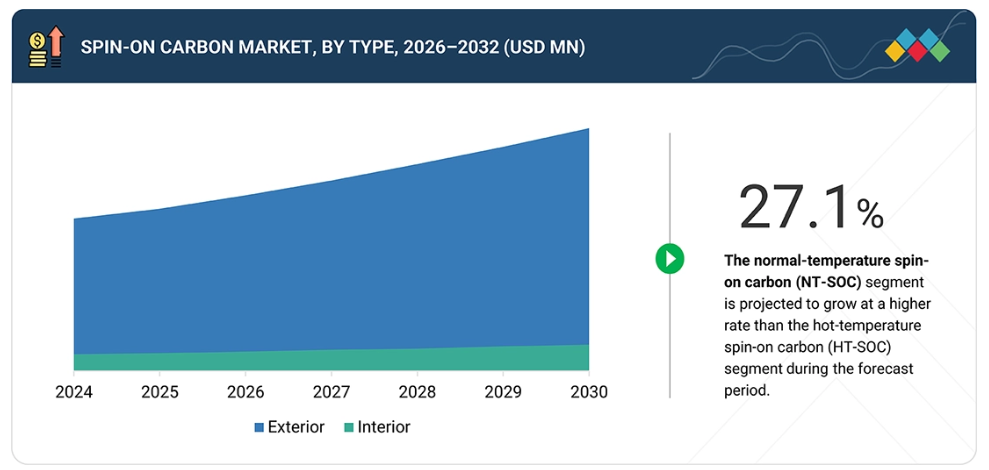

- 種類別では、常温スピンオンカーボン(NT-SOC)セグメントは、2026年から2032年にかけて高温スピンオンカーボン(HT-SOC)セグメントを上回る27.1%の高いCAGRで成長すると予測されています。

- 用途別では、ロジックデバイス分野が2026年のスピンオンカーボン市場において31.4%のシェアを占めると推定されます。

- エンドユーザー別では、ファウンドリ分野が2025年に最大の市場シェアを占めました。これは、ウエハー生産量の高さと、スピンオンカーボン材料を必要とする先進的なリソグラフィーおよびエッチングプロセスの早期採用によるものです。

- サムスンSDI(韓国)、信越化学工業株式会社(日本)、DONGJIN SEMICHEM CO LTD.(韓国)は、高い市場シェアと幅広い製品ラインアップを背景に、スピンオンカーボン市場(グローバル)における主要プレイヤーとして挙げられております。

- ピボンド社(フィンランド)やアイリジスティブル・マテリアルズ社(英国)などは、スタートアップや中小企業の中でも、専門的なニッチ分野で確固たる地位を確立し、新興市場のリーダーとしての可能性を強調しています。

半導体メーカーが、ロジック、メモリ、パワーアプリケーション全体でデバイスの性能、歩留まり、集積密度を向上させるため、先進的なリソグラフィーおよびエッチングプロセスを拡大するにつれ、スピンオンカーボン市場は堅調な成長が見込まれます。さらに、高アスペクト比パターニング、欠陥のないエッチングマスク、信頼性の高い層間絶縁体への需要増加が、精密なパターン転写、平坦化、ハードマスキング、次世代包装ソリューションを実現するスピンオンカーボン材料の採用を促進しています。

顧客の顧客に影響を与えるトレンドと変革

スピンオンカーボン市場は、成熟した中級ノードリソグラフィで使用される標準的なSoC材料が収益基盤を支配する状態から、先進的な半導体製造要件によって推進される高付加価値の成長機会へと進化しています。今後7~10年間の収益拡大は、ファウンドリ、集積デバイスメーカー、OSATからの需要増加を背景に、EUVリソグラフィ、先進的なマルチパターニング、複雑な3Dデバイス統合におけるSoCの採用によって推進される見込みです。

推進要因:半導体製造技術の急速な進歩

EUVリソグラフィー、マルチパターニング、先進エッチングプロセスを含む半導体製造技術の急速な進歩が、スピンオンカーボン材料の需要を牽引しています。デバイスの微細化とパターンの複雑化が進む中、SoCは高いエッチング選択性、精密なパターン転写、歩留まりの向上を実現します。先進ロジック、メモリの微細化、3Dアーキテクチャへの移行により、最先端ノードおよび成熟ノードにおいて、ウエハー当たりのSOC消費量が大幅に増加しています。

抑制要因:代替材料の入手可能性

スピンオンガラス、CVD法で堆積されるアモルファスカーボン層、その他の有機ハードマスクなど、代替ハードマスクおよびギャップフィル材料の入手可能性が、スピンオンカーボン市場の成長を抑制しています。特定の用途では、これらの代替材料が同等のエッチング抵抗性やコスト優位性を提供する場合があります。プロセス固有の選好性、既存装置との互換性、サプライヤーへの依存も、特に成熟ノード半導体製造において、SOCへの迅速な切り替えを制限しています。

機会:電子デバイスの微細化への注目の高まり

民生用電子機器、自動車、産業用アプリケーションにおける微細化の重要性が高まる中、スピンオンカーボン材料には大きな機会が生まれています。小型デバイスフットプリントと高集積化には、微細パターニングと高アスペクト比構造を支える材料が求められます。SOCは精密なリソグラフィーとエッチング制御を可能にし、先進ノード、3D NAND、ロジックスケーリング、先進パッケージングにおけるヘテロジニアス統合において、ますます不可欠な存在となっています。

市場エコシステム

スピンオンカーボンエコシステムには、原料サプライヤー、SoCメーカー、ディストリビューター、エンドユーザーが含まれます。カーボン前駆体や特殊化学品プロバイダーなどの原料サプライヤーが基盤を形成し、SoCメーカーが先進リソグラフィーノード向けに最適化された高性能カーボンハードマスク材料を調製することを可能にしております。SoCメーカーは、プロセス互換性と性能の信頼性を確保するため、半導体ファブと緊密に連携しています。流通は主に専門の電子材料部門を通じて行われ、選定された販売代理店が物流、配合サポート、地域アクセスを提供しており、オープンな第三者再販は行われていません。主要な半導体ファウンドリとIDMが主要なエンドユーザーを代表し、高度なロジックおよびメモリ製造を通じてSoCの採用を推進しています。そこでは、パターニングの複雑化と多層プロセスの増加が、エコシステム全体にわたる緊密な連携を継続的に強化しています。

地域

予測期間中、アジア太平洋地域がスピンオンカーボン市場で最大のシェアを占める見込み

アジア太平洋地域は、予測期間中にスピンオンカーボン市場で最大のシェアを占めると予測されています。この成長は、台湾、韓国、中国、日本に主要な半導体ファウンドリ、IDM、OSATプロバイダーが集中していることに起因します。同地域は、多層リソグラフィー、エッチングプロセス、先進パッケージングにおいてSOC材料を多用する先進ノードおよび成熟ノードを網羅し、世界のウエハー製造能力の大部分を占めています。さらに、ファブ拡張、大量生産、堅調な電子需要が継続的に発生していることも、アジア太平洋地域の優位性をさらに強化しています。

スピンオンカーボン市場規模・シェア分析レポート:企業評価マトリックス

スピンオンカーボン市場マトリックスにおいて、サムスンSDI(スター)は卓越した材料科学の専門知識と大規模製造能力で主導的立場にあります。同社は優れたエッチング抵抗性、熱安定性、プロセス一貫性を備えた高性能SOCソリューションを提供し、先進的なロジック、メモリ、包装アプリケーションを支援しています。一方、SKエコプラント(新興リーダー)は、先進電子材料への投資、半導体プロセス材料能力の拡大、地域ファブやOSAT(受託組立・テスト)企業との連携強化を通じて地位を固め、先進ノードから成熟ノードに至る幅広いSOC材料の採用を可能にしております。

主要市場プレイヤー

SAMSUNG SDI (South Korea)

Shin-Etsu Chemical Co., Ltd. (Japan)

DONGJIN SEMICHEM CO LTD. (South Korea)

Merck KGaA (Germany)

YCCHEM Co., Ltd. (South Korea)

Brewer Science, Inc. (US)

JSR Micro, Inc. (US)

Irresistible Materials (UK)

KOYJ CO.,LTD. (South Korea)

Nano-C (US)

最近の動向

2024年10月:メルクKGaAは、韓国の半導体メーカーとの連携強化を目的として、韓国・安城に新たなスピンオンダイエレクトリック(SOD)アプリケーションセンターを開設いたしました。この施設は、次世代DRAM、NANDフラッシュ、AI向け高帯域メモリ、および先進ロジックチップに不可欠な先進SOD材料の開発を支援し、半導体プロセス材料分野における当社の役割を強化します。

2024年4月:信越化学工業株式会社は、群馬県伊勢崎市に新たな半導体リソグラフィ材料の製造・研究開発工場を建設する計画を発表しました。同施設は、この事業における4番目の生産拠点となり、総額約5億5000万米ドル(830億円)を段階的に投資する予定です。第一段階は2026年までの完成を目指しています。

2022年8月:JSRマイクロ株式会社は、上海地区に子会社を設立するため、臨港特別区政府と投資契約を締結しました。この開発により、JSRグループの中国市場における半導体材料関連の事業活動が強化されます。

1 はじめに 24

1.1 調査目的 24

1.2 市場定義 24

1.3 調査範囲 25

1.3.1 対象市場および地域範囲 25

1.3.2 対象範囲および除外範囲 26

1.3.3 対象年度 26

1.4 対象通貨 26

1.5 対象単位 27

1.6 制限事項 27

1.7 関係者 27

1.8 変更点の概要 28

2 エグゼクティブサマリー 29

2.1 市場のハイライトと主要な洞察 29

2.2 主要市場参加者:戦略的展開のマッピング 30

2.3 スピンオンカーボン市場を形成する混乱要因 31

2.4 高成長セグメント 31

2.5 概要:世界市場規模、成長率、および予測 32

3 プレミアムインサイト 33

3.1 スピンオンカーボン市場におけるプレイヤーにとっての魅力的な機会 33

3.2 スピンオンカーボン市場、種類別 33

3.3 用途別スピンオンカーボン市場 34

3.4 エンドユーザー別スピンオンカーボン市場 34

3.5 エンドユーザーおよび国別アジア太平洋地域スピンオンカーボン市場 35

3.6 地域別スピンオンカーボン市場 35

4 市場概要 36

4.1 はじめに 36

4.2 市場動向 36

4.2.1 推進要因 37

4.2.1.1 半導体技術の急速な進歩 37

4.2.1.2 高度な電子デバイスの包装の需要増加 38

4.2.1.3 EUVリソグラフィ技術を活用したメモリ生産への選好の高まり 39

4.2.1.4 半導体デバイスの構造複雑性の増大 39

4.2.2 抑制要因 40

4.2.2.1 代替材料の入手可能性 40

4.2.2.2 SoC 材料のプロセス変動に対する高い感度 41

4.2.3 機会 41

4.2.3.1 電子デバイスの小型化への注目の高まり 41

4.2.3.2 新興技術における次世代メモリデバイスの必要性 42

4.2.3.3 ウエハー製造能力の増加 42

4.2.4 課題 43

4.2.4.1 集積回路製造に適したSoC材料の選定における課題 43

4.2.4.2 次世代先進半導体ノードに向けたSoC材料の微細化における課題 43

4.3 相互に関連する市場とセクター横断的な機会 44

4.4 ティア1/2/3プレイヤーによる戦略的動き 46

5 産業動向 47

5.1 はじめに 47

5.2 ポーターの5つの力分析 47

5.2.1 新規参入の脅威 48

5.2.2 代替品の脅威 48

5.2.3 供給者の交渉力 49

5.2.4 購買者の交渉力 49

5.2.5 競争の激しさ 49

5.3 マクロ経済の見通し 49

5.3.1 はじめに 49

5.3.2 GDPの動向と予測 49

5.3.3 世界のリソグラフィ産業の動向 51

5.3.4 世界のロジックデバイス産業の動向 51

5.4 バリューチェーン分析 52

5.5 エコシステム分析 53

5.6 価格分析 54

5.6.1 主要企業別スピンオンカーボン価格帯(2024年) 55

5.6.2 地域別スピンオンカーボン平均販売価格動向(2022~2025年) 55

5.7 貿易分析 56

5.7.1 輸入シナリオ(HSコード381800) 56

5.7.2 輸出シナリオ(HSコード381800) 58

5.8 主要カンファレンスおよびイベント(2026年~2027年) 59

5.9 顧客ビジネスに影響を与えるトレンド/ディスラプション 60

5.10 投資および資金調達シナリオ、2023–2025 61

5.11 ケーススタディ分析 61

5.11.1 ブリュワー・サイエンス社、高度なパターン転写用途向けHTSOC材料を開発 61

5.11.2 アイレスティブル・マテリアルズ社、半導体の高いエッチング抵抗性と熱安定性を実現するSOC材料を提供 62

5.11.3 アイレスティブル・マテリアルズ社、インテル社に高解像度SOCハードマスクを提供し、ナノファブリケーション能力の向上に貢献 63

5.12 2025年アメリカ関税の影響 – スピンオンカーボン市場 63

5.12.1 はじめに 63

5.12.2 主な関税率 64

5.12.3 価格影響分析 65

5.12.4 国・地域別影響 65

5.12.4.1 アメリカ 65

5.12.4.2 ヨーロッパ 65

5.12.4.3 アジア太平洋地域 66

5.12.5 エンドユーザーへの影響 66

6 技術的進歩、AIによる影響、

特許、およびイノベーション 67

6.1 主要な新興技術 67

6.1.1 SOCポリマー配合 67

6.1.2 スピンコーティングプロセス制御 67

6.1.3 エッチング耐性SOCプラットフォーム 67

6.2 補完的技術 67

6.2.1 EUVリソグラフィ 67

6.2.2 化学機械的平坦化(CMP)/平坦化液 67

6.3 隣接技術 68

6.3.1 スピンオン誘電体(SOD)およびスピンオンガラス(SOG) 68

6.3.2 原子層堆積(ALD)ハードマスク 68

6.4 技術ロードマップ 68

6.5 特許分析 70

6.6 スピンオンカーボン市場へのAIの影響 72

6.6.1 主なユースケースと市場の可能性 72

6.6.2 スピンオンカーボン市場における企業のベストプラクティス 73

6.6.3 スピンオンカーボン市場におけるAI導入に関する事例研究 73

6.6.4 相互接続されたエコシステムと市場プレイヤーへの影響 74

6.6.5 AI統合型スピンオンカーボン導入に向けた顧客の準備状況 74

7 規制環境 75

7.1 地域規制とコンプライアンス 75

7.1.1 規制機関、政府機関、その他の組織 75

7.1.2 産業標準 77

8 顧客環境と購買行動 79

8.1 はじめに 79

8.2 意思決定プロセス 79

8.3 購買プロセスおよび評価基準に関わる主要なステークホルダー 81

8.3.1 購買プロセスにおける主要なステークホルダー 81

8.3.2 購買基準 82

8.4 導入障壁と内部課題 82

8.5 様々なエンドユーザーの満たされていないニーズ 84

9 種類別スピンオンカーボン市場 85

9.1 はじめに 86

9.2 高温用 87

9.2.1 熱安定性の向上と機械的特性の強化がセグメント成長を促進 87

9.3 常温 88

9.3.1 ウエハーを高温に曝さずに平坦化処理を行う必要性がセグメント成長を促進 88

10 スピンオンカーボン市場、用途別 90

10.1 はじめに 91

10.2 ロジックデバイス 93

10.2.1 高性能、スケーラブル、かつエネルギー効率に優れたコンピューティングシステムの開発を支援する能力が需要を促進 93

10.3 メモリデバイス 96

10.3.1 高密度化と垂直スケーリングへの進化がセグメント成長を促進 96

10.4 パワーデバイス 99

10.4.1 厳しい動作条件に耐えつつ性能を損なわない必要性による市場の牽引 99

10.5 MEMS 102

10.5.1 厳しい自動車環境下における一貫した性能への注力によるセグメント成長の強化 102

10.6 フォトニクス 105

10.6.1 通信技術における光学ソリューションの活用によるセグメント成長への貢献 105

10.7 先進包装 108

10.7.1 半導体デバイスの性能、機能性、フォームファクターを向上させる能力によるセグメント成長の促進 108

11 エンドユーザー別スピンオンカーボン市場 112

11.1 はじめに 113

11.2 ファウンドリ 115

11.2.1 セグメント成長を加速させるための微細技術ノードと高デバイス密度の優先 115

11.3 IDMS および OSAT ベンダー 119

11.3.1 セグメント成長促進のための平坦化および表面完全性サポートへの注力 119

12 地域別スピンオンカーボン市場 125

12.1 はじめに 126

12.2 北米 127

12.2.1 アメリカ 130

12.2.1.1 市場を牽引するプロセス最適化と半導体製造効率への強い注力 130

12.2.2 カナダ 131

12.2.2.1 市場成長を促進する小型化・高性能電子デバイスへの需要の高まり 131

12.2.3 メキシコ 132

12.2.3.1 半導体製造における持続可能性への重視の高まりが、セグメントの成長を加速 132

12.3 ヨーロッパ 133

12.3.1 英国 137

12.3.1.1 技術革新と先進的な半導体製造プロセスへの重視の高まりが、市場の成長を促進 137

12.3.2 ドイツ 138

12.3.2.1 高度に発達した半導体研究開発環境と新技術の採用による市場成長の促進 138

12.3.3 フランス 139

12.3.3.1 半導体部品の輸送および通信ネットワークの拡大による市場成長の支援 139

12.3.4 その他のヨーロッパ諸国 139

12.4 アジア太平洋地域 140

12.4.1 中国 144

12.4.1.1 スマートフォンおよびその他関連機器の需要増加が市場成長に寄与 144

12.4.2 日本 144

12.4.2.1 市場成長を支える国内製造能力の再構築への注目の高まり 144

12.4.3 韓国 145

12.4.3.1 半導体産業における先進材料の採用拡大が市場を牽引 145

12.4.4 台湾 146

12.4.4.1 EUVリソグラフィ技術の急速な進歩が市場成長を加速 146

12.4.5 その他のアジア太平洋地域 147

12.5 その他の地域 148

12.5.1 南米アメリカ 151

12.5.1.1 製造施設、研究機関、技術ハブの設立増加が市場を牽引 151

12.5.2 中東・アフリカ 152

12.5.2.1 市場成長を支える電子機器製造・研究への投資増加 152

12.5.2.2 GCC諸国 152

12.5.2.3 アフリカ及びその他中東地域 153

13 競争環境 155

13.1 概要 155

13.2 主要企業の戦略/勝つための権利、2021–2025 155

13.3 市場シェア分析、2025 156

13.4 収益分析、2020年~2024年 157

13.5 企業評価と財務指標 158

13.6 ブランドと製品の比較 159

13.7 企業評価マトリックス:主要企業、2025年 160

13.7.1 スター企業 160

13.7.2 新興リーダー 160

13.7.3 普及型プレイヤー 160

13.7.4 参加企業 160

13.7.5 企業フットプリント:主要プレイヤー、2025年 162

13.7.5.1 企業フットプリント 162

13.7.5.2 地域フットプリント 163

13.7.5.3 アプリケーションフットプリント 163

13.7.5.4 エンドユーザーフットプリント 164

13.8 企業評価マトリックス:スタートアップ/中小企業、2025年 164

13.8.1 先進企業 164

13.8.2 対応力のある企業 165

13.8.3 ダイナミックな企業 165

13.8.4 スタート地点 165

13.8.5 競争力ベンチマーク: スタートアップ/中小企業、2025年 167

13.8.5.1 主要スタートアップ/中小企業の詳細リスト 167

13.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 167

13.9 競争シナリオ 168

13.9.1 製品発売 168

13.9.2 事業拡大 168

14 企業プロファイル 170

14.1 主要プレイヤー 170

14.1.1 サムスンSDI 170

14.1.1.1 事業概要 170

14.1.1.2 提供製品・ソリューション・サービス 171

14.1.1.3 MnMの見解 172

14.1.1.3.1 主な強み/勝因 172

14.1.1.3.2 戦略的選択 172

14.1.1.3.3 弱み/競合上の脅威 172

14.1.2 信越化学工業株式会社 173

14.1.2.1 事業概要 173

14.1.2.2 提供製品・ソリューション・サービス 174

14.1.2.3 最近の動向 175

14.1.2.3.1 事業拡大 175

14.1.2.4 MnMの見解 175

14.1.2.4.1 主要な強み/勝因 175

14.1.2.4.2 戦略的選択 175

14.1.2.4.3 弱み/競合上の脅威 175

14.1.3 東進セミケム株式会社 176

14.1.3.1 事業概要 176

14.1.3.2 提供製品・ソリューション・サービス 177

14.1.3.3 MnMの見解 178

14.1.3.3.1 主な強み/勝因 178

14.1.3.3.2 戦略的選択 178

14.1.3.3.3 弱み/競合上の脅威 178

14.1.4 MERCK KGAA 179

14.1.4.1 事業概要 179

14.1.4.2 提供製品/ソリューション/サービス 180

14.1.4.3 最近の動向 181

14.1.4.3.1 事業拡大 181

14.1.4.4 MnMの見解 181

14.1.4.4.1 主要な強み/勝因 181

14.1.4.4.2 戦略的選択 182

14.1.4.4.3 弱み/競合上の脅威 182

14.1.5 YCCHEM株式会社 183

14.1.5.1 事業概要 183

14.1.5.2 製品/ソリューション/提供サービス 184

14.1.5.3 MnMの見解 184

14.1.5.3.1 主要な強み/勝因 184

14.1.5.3.2 戦略的選択 185

14.1.5.3.3 弱み/競合脅威 185

14.1.6 BREWER SCIENCE, INC. 186

14.1.6.1 事業概要 186

14.1.6.2 提供製品・ソリューション・サービス 186

14.1.6.3 最近の動向 187

14.1.6.3.1 製品発売 187

14.1.7 JSRマイクロ株式会社 188 188

14.1.7.1 事業概要 188

14.1.7.2 提供製品・ソリューション・サービス 188

14.1.7.3 最近の動向 189

14.1.7.3.1 事業拡大 189

14.1.8 IRRESISTIBLE MATERIALS LTD 190

14.1.8.1 事業概要 190

14.1.8.2 提供製品・ソリューション・サービス 190

14.1.9 株式会社KOYJ 191

14.1.9.1 事業概要 191

14.1.9.2 提供製品・ソリューション・サービス 191

14.1.10 NANO-C 192

14.1.10.1 事業概要 192

14.1.10.2 提供製品・ソリューション・サービス 192

14.2 その他の企業 193

14.2.1 SKエコプラント株式会社 193

14.2.2 PIBOND OY 194

14.2.3 QNITY 電子社 195

14.2.4 アプライド マテリアルズ社 196

14.2.5 マイクロケム社 197

14.2.6 東京エレクトロン株式会社 198

14.2.7 エントグリス 199

14.2.8 EVグループ(EVG) 200

14.2.9 台湾セミコンダクター・マニュファクチャリング・カンパニー・リミテッド 201

14.2.10 グローバルファウンドリーズ 201

14.2.11 インテル株式会社 202

14.2.12 ダウ 203

14.2.13 BASF 204

14.2.14 三菱ケミカルグループ株式会社 205

14.2.15 富士フイルム和光純薬株式会社 206

15 調査方法論 207

15.1 調査データ 207

15.2 二次調査および一次調査 208

15.2.1 二次データ 209

15.2.1.1 主要な二次情報源の一覧 210

15.2.1.2 二次情報源からの主要データ 210

15.2.2 一次データ 211

15.2.2.1 一次インタビュー参加者一覧 211

15.2.2.2 一次データの分類 211

15.2.2.3 一次情報源からの主要データ 212

15.2.2.4 主要な産業インサイト 212

15.3 市場規模の推定 213

15.3.1 ボトムアップアプローチ 213

15.3.2 トップダウンアプローチ 214

15.3.3 基準年度の市場規模算出 215

15.4 市場予測アプローチ 215

15.4.1 供給側 215

15.4.2 需要側 216

15.5 データの三角測量 216

15.6 要因分析 217

15.7 調査の前提条件 218

15.8 調査の限界 218

15.9 リスク分析 219

16 付録 220

16.1 ディスカッションガイド 220

16.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 223

16.3 カスタマイズオプション 225

16.4 関連レポート 225

16.5 著者詳細 226

表1 スピンオンカーボン市場:対象範囲と除外項目 26

表2 スピンオンカーボン市場:制限事項 27

表3 スピンオンカーボン市場:変更点の要約 28

表4 ティア1/2/3企業の戦略的焦点 46

表5 ポーターの5つの力の影響 47

表6 主要国別GDP変化率(2021年~2030年) 50

表7 スピンオンカーボンエコシステムにおける企業の役割 54

表8 主要プレイヤーによるスピンオンカーボンの価格帯、

2024年(米ドル/リットル) 55

表9 地域別スピンオンカーボン平均販売価格推移、

2022年~2025年(千米ドル) 56

表10 HSコード381800準拠製品の輸入データ(国別、2020~2024年)(百万米ドル) 57

表11 HSコード381800準拠製品の輸出データ(国別、2020~2024年)(百万米ドル) 58

表12 主要会議・イベント一覧(2026~2027年) 59

表13 ブリュワー・サイエンス社のHTSOC材料が先進パターン転写における常温SOC技術の統合を実現 61

表14 アイレスティブル・マテリアルズ社のSOC材料が半導体における高いエッチング抵抗性と熱安定性を可能に 62

表15 アイリジスティブル・マテリアルズのSOCハードマスクがインテル社のナノファブリケーション能力向上に貢献 63

表16 アメリカ調整済み相互関税率 64

表17 スピンオンカーボン技術の進化 68

表18 特許一覧(2023年~2025年) 71

表19 主な用途事例とスピンオンカーボン市場の潜在的可能性 72

表20 スピンオンカーボン市場における企業のAI関連用途事例 73

表21 AI導入事例研究 73

表22 相互接続されたエコシステムとAIが市場プレイヤーに与える影響 74

表23 北米:規制機関、政府機関、その他の組織 75

表24 ヨーロッパ:規制機関、政府機関、その他の組織 75

表25 アジア太平洋地域:規制機関、政府機関、その他の組織 76

表26 ROW:規制機関、政府機関、その他の組織 76

表27 北米:スピンオンカーボン技術の安全基準 77

表28 ヨーロッパ:スピンオンカーボン技術の安全基準 77

表29 アジア太平洋地域:スピンオンカーボン技術に関する安全基準 77

表30 ROW:スピンオンカーボン技術に関する安全基準 78

表31 エンドユーザー別、購買プロセスに対するステークホルダーの影響度(%) 81

表32 エンドユーザーにおける主要購買基準 82

表33 エンドユーザー別スピンオンカーボン市場の未充足ニーズ 84

表34 スピンオンカーボン市場規模(2022年~2025年)(百万米ドルおよびキロリットル) 86

表35 スピンオンカーボン市場規模、2026–2032年(百万米ドルおよびキロリットル) 87

表36 スピンオンカーボン市場、種類別、2022–2025年(百万米ドル) 87

表37 スピンオンカーボン市場、種類別、2026年~2032年(百万米ドル) 87

表38 高温用:スピンオンカーボン市場、地域別、

2022年~2025年 (百万米ドル) 88

表39 高温用:スピンオンカーボン市場、地域別、

2026–2032年(百万米ドル) 88

表40 常温用:スピンオンカーボン市場、地域別、

2022–2025年 (百万米ドル) 89

表41 常温用スピンオンカーボン市場、地域別、

2026–2032年(百万米ドル) 89

表42 スピンオンカーボン市場、用途別、2022年~2025年(百万米ドル) 92

表43 スピンオンカーボン市場、用途別、2026年~2032年(百万米ドル) 92

表44 ロジックデバイス:エンドユーザー別スピンオンカーボン市場、

2022–2025年(百万米ドル) 94

表45 ロジックデバイス:エンドユーザー別スピンオンカーボン市場、

2026–2032年(百万米ドル) 94

表46 ロジックデバイス:スピンオンカーボン市場、地域別、

2022–2025年(百万米ドル) 94

表47 ロジックデバイス:スピンオンカーボン市場、地域別、

2026–2032年(百万米ドル) 94

表48 ロジックデバイス:ファウンドリ向けスピンオンカーボン市場、地域別、

2022–2025年(百万米ドル) 95

表49 ロジックデバイス:ファウンドリ向けスピンオンカーボン市場、地域別、

2026年~2032年(百万米ドル) 95

表50 ロジックデバイス:IDMSおよびOSATベンダー向けスピンオンカーボン市場、

地域別、2022年~2025年(百万米ドル) 95

表51 ロジックデバイス: IDMSおよびOSATベンダー向けスピンオンカーボン市場、

地域別、2026年~2032年(百万米ドル) 96

表52 メモリデバイス:エンドユーザー別スピンオンカーボン市場、

2022年~2025年(百万米ドル) 97

表53 メモリデバイス:エンドユーザー別スピンオンカーボン市場、

2026年~2032年(百万米ドル) 97

表54 メモリデバイス:地域別スピンオンカーボン市場、

2022年~2025年(百万米ドル) 97

表55 メモリデバイス:スピンオンカーボン市場、地域別、

2026年~2032年(百万米ドル) 97

表56 メモリデバイス:ファウンドリ向けスピンオンカーボン市場、地域別、2022年~2025年(百万米ドル) 98

表57 メモリデバイス:ファウンドリ向けスピンオンカーボン市場、地域別、2026年~2032年 (百万米ドル) 98

表58 メモリデバイス:IDMおよびOSATベンダー向けスピンオンカーボン市場、

地域別、2022–2025年(百万米ドル) 98

表59 メモリデバイス:IDMSおよびOSATベンダー向けスピンオンカーボン市場、

地域別、2026年~2032年(百万米ドル) 99

表60 パワーデバイス:エンドユーザー別スピンオンカーボン市場、

2022年~2025年(百万米ドル) 100

表61 パワーデバイス:エンドユーザー別スピンオンカーボン市場、

2026年~2032年(百万米ドル) 100

表62 パワーデバイス:スピンオンカーボン市場、地域別、

2022–2025 (百万米ドル) 100

表63 パワーデバイス:スピンオンカーボン市場、地域別、

2026–2032年(百万米ドル) 100

表64 パワーデバイス:ファウンドリ向けスピンオンカーボン市場、地域別、

2022–2025年(百万米ドル) 101

表65 パワーデバイス:ファウンドリ向けスピンオンカーボン市場、地域別、

2026–2032年 (百万米ドル) 101

表66 パワーデバイス:IDMSおよびOSATベンダー向けスピンオンカーボン市場、

地域別、2022–2025年(百万米ドル) 101

表67 パワーデバイス: IDMSおよびOSATベンダー向けスピンオンカーボン市場、

地域別、2026年~2032年(百万米ドル) 102

表68 MEMS:エンドユーザー別スピンオンカーボン市場、2022年~2025年(百万米ドル) 103

表69 MEMS:エンドユーザー別スピンオンカーボン市場、2026~2032年(百万米ドル) 103

表70 MEMS:地域別スピンオンカーボン市場、2022~2025年(百万米ドル) 103

表71 MEMS:スピンオンカーボン市場、地域別、2026年~2032年(百万米ドル) 104

表72 MEMS:ファウンドリ向けスピンオンカーボン市場、地域別、

2022年~2025年(百万米ドル) 104

表73 MEMS:ファウンドリ向けスピンオンカーボン市場、地域別、

2026年~2032年(百万米ドル) 104

表74 MEMS:IDMSおよびOSATベンダー向けスピンオンカーボン市場、地域別、2022年~2025年(百万米ドル) 105

表75 MEMS:IDMSおよびOSATベンダー向けスピンオンカーボン市場、地域別、2026年~2032年 (百万米ドル) 105

表76 フォトニクス:エンドユーザー別スピンオンカーボン市場、

2022–2025年(百万米ドル) 106

表77 フォトニクス:エンドユーザー別スピンオンカーボン市場、

2026–2032年 (百万米ドル) 106

表78 フォトニクス:スピンオンカーボン市場、地域別、2022–2025年(百万米ドル) 106

表79 フォトニクス:スピンオンカーボン市場、地域別、2026–2032年(百万米ドル) 107

表80 フォトニクス:ファウンドリ向けスピンオンカーボン市場、地域別、

2022–2025年 (百万米ドル) 107

表81 フォトニクス:ファウンドリ向けスピンオンカーボン市場、地域別、

2026–2032年(百万米ドル) 107

表82 フォトニクス:IDMSおよびOSATベンダー向けスピンオンカーボン市場、地域別、2022年~2025年 (百万米ドル) 108

表83 フォトニクス:IDMSおよびOSATベンダー向けスピンオンカーボン市場、地域別、2026年~2032年(百万米ドル) 108

表84 先進包装:エンドユーザー別スピンオンカーボン市場、

2022–2025年(百万米ドル) 109

表85 先進包装:エンドユーザー別スピンオンカーボン市場、

2026–2032年(百万米ドル) 109

表86 先進的包装:スピンオンカーボン市場、地域別、

2022–2025年(百万米ドル) 109

表87 先進包装:スピンオンカーボン市場、地域別、

2026–2032年(百万米ドル) 110

表88 先進包装:ファウンドリ向けスピンオンカーボン市場、地域別、2022–2025年 (百万米ドル) 110

表89 先進包装:ファウンドリ向けスピンオンカーボン市場、地域別、2026~2032年(百万米ドル) 110

表90 先進包装:IDMSおよびOSATベンダー向けスピンオンカーボン市場、地域別、2022年~2025年(百万米ドル) 111

表91 先進的包装:IDMSおよびOSATベンダー向けスピンオンカーボン市場、地域別、2026年~2032年(百万米ドル) 111

表92 スピンオンカーボン市場、エンドユーザー別、2022年~2025年(百万米ドル) 114

表93 エンドユーザー別スピンオンカーボン市場、2026~2032年(百万米ドル) 114

表94 ファウンドリ:用途別スピンオンカーボン市場、

2022~2025年(百万米ドル) 115

表95 ファウンドリ:スピンオンカーボン市場、用途別、

2026年~2032年(百万米ドル) 116

表96 ファウンドリ:スピンオンカーボン市場、地域別、2022年~2025年(百万米ドル) 116

表97 ファウンドリ:スピンオンカーボン市場、地域別、2026–2032年(百万米ドル) 116

表98 ファウンドリ:北米におけるスピンオンカーボン市場、国別、

2022–2025年 (百万米ドル) 117

表99 ファウンドリ:北米におけるスピンオンカーボン市場、国別、

2026–2032年(百万米ドル) 117

表100 ファウンドリ: ヨーロッパにおけるスピンオンカーボン市場、国別、

2022–2025年(百万米ドル) 117

表101 鋳造所:ヨーロッパにおけるスピンオンカーボン市場、国別、

2026–2032年 (百万米ドル) 118

表102 ファウンドリー:アジア太平洋地域におけるスピンオンカーボン市場、国別、

2022–2025 (百万米ドル) 118

表103 ファウンドリ:アジア太平洋地域におけるスピンオンカーボン市場、国別、

2026–2032 (百万米ドル) 118

表104 ファウンドリ:ロー(ROW)地域別スピンオンカーボン市場、

2022–2025(百万米ドル) 119

表105 ファウンドリ:ロー地域におけるスピンオンカーボン市場、地域別、

2026–2032年(百万米ドル) 119

表106 IDMSおよびOSATベンダー:スピンオンカーボン市場、用途別、

2022–2025年(百万米ドル) 120

表107 IDMSおよびOSATベンダー:スピンオンカーボン市場、用途別、

2026–2032年(百万米ドル) 120

表108 IDMSおよびOSATベンダー:スピンオンカーボン市場、地域別、

2022–2025年(百万米ドル) 121

表109 IDMSおよびOSATベンダー:スピンオンカーボン市場、地域別、

2026–2032年(百万米ドル) 121

表110 IDMSおよびOSATベンダー:北米におけるスピンオンカーボン市場、

国別、2022年~2025年 (百万米ドル) 121

表111 IDMSおよびOSATベンダー:北米におけるスピンオンカーボン市場、

国別、2026年~2032年(百万米ドル) 122

表112 IDMSおよびOSATベンダー:ヨーロッパにおけるスピンオンカーボン市場、国別、2022年~2025年(百万米ドル) 122

表113 IDMSおよびOSATベンダー:ヨーロッパにおけるスピンオンカーボン市場、国別、2026年~2032年(百万米ドル) 122

表114 IDMSおよびOSATベンダー: アジア太平洋地域におけるスピンオンカーボン市場、国別、2022年~2025年(百万米ドル) 123

表115 IDMSおよびOSATベンダー:アジア太平洋地域におけるスピンオンカーボン市場、国別、2026年~2032年 (百万米ドル) 123

表116 IDMSおよびOSATベンダー:中東・アフリカ地域におけるスピンオンカーボン市場、地域別、

2022–2025年(百万米ドル) 123

表117 IDMSおよびOSATベンダー:地域別スピンオンカーボン市場、

2026年~2032年(百万米ドル) 124

表118 地域別スピンオンカーボン市場、2022年~2025年(百万米ドル) 126

表119 スピンオンカーボン市場、地域別、2026年~2032年(百万米ドル) 127

表120 北米:スピンオンカーボン市場、国別、

2022年~2025年(百万米ドル) 128

表121 南米アメリカ:スピンオンカーボン市場、国別、

2026–2032年(百万米ドル) 128

表122 南米アメリカ:スピンオンカーボン市場、種類別、

2022–2025年 (百万米ドル) 129

表123 北米:スピンオンカーボン市場、種類別、

2026–2032年(百万米ドル) 129

表124 南米アメリカ:スピンオンカーボン市場、エンドユーザー別、

2022–2025年(百万米ドル) 129

表125 南米アメリカ:スピンオンカーボン市場、エンドユーザー別、

2026–2032年(百万米ドル) 129

表126 南米アメリカ:スピンオンカーボン市場、用途別、

2022年~2025年(百万米ドル) 130

表127 北米:スピンオンカーボン市場、用途別、

2026年~2032年(百万ドル) 130

表128 アメリカ:スピンオンカーボン市場、エンドユーザー別、2022年~2025年(百万ドル) 131

表129 アメリカ:エンドユーザー別スピンオンカーボン市場、2026年~2032年(百万ドル) 131

表130 カナダ:エンドユーザー別スピンオンカーボン市場、2022年~2025年(百万ドル) 132

表131 カナダ:エンドユーザー別スピンオンカーボン市場、2026年~2032年(百万米ドル) 132

表132 メキシコ:エンドユーザー別スピンオンカーボン市場、2022年~2025年(百万米ドル) 133

表133 メキシコ:エンドユーザー別スピンオンカーボン市場、2026年~2032年(百万米ドル) 133

表134 ヨーロッパ:国別スピンオンカーボン市場、2022年~2025年(百万米ドル) 134

表135 ヨーロッパ:スピンオンカーボン市場、国別、2026年~2032年(百万米ドル) 135

表136 ヨーロッパ:スピンオンカーボン市場、種類別、2022年~2025年 (百万米ドル) 135

表137 ヨーロッパ:スピンオンカーボン市場、種類別、2026年~2032年(百万米ドル) 135

表138 ヨーロッパ:スピンオンカーボン市場、エンドユーザー別、2022年~2025年 (百万米ドル) 135

表139 ヨーロッパ:スピンオンカーボン市場、エンドユーザー別、2026年~2032年(百万米ドル) 136

表140 ヨーロッパ:スピンオンカーボン市場、用途別、2022年~2025年(百万米ドル) 136

表141 ヨーロッパ: スピンオンカーボン市場、用途別、2026年~2032年(百万米ドル) 136

表142 英国:スピンオンカーボン市場、エンドユーザー別、2022年~2025年(百万米ドル) 137

表143 英国:スピンオンカーボン市場、エンドユーザー別、2026年~2032年(百万米ドル) 137

表144 ドイツ:スピンオンカーボン市場、エンドユーザー別、2022年~2025年(百万米ドル) 138

表145 ドイツ:エンドユーザー別スピンオンカーボン市場、2026年~2032年(百万米ドル) 138

表146 フランス:エンドユーザー別スピンオンカーボン市場、2022年~2025年(百万米ドル) 139

表147 フランス:エンドユーザー別スピンオンカーボン市場、2026–2032年(百万米ドル) 139

表148 ヨーロッパその他地域:エンドユーザー別スピンオンカーボン市場、

2022–2025年(百万米ドル) 140

表149 ヨーロッパその他地域:エンドユーザー別スピンオンカーボン市場、

2026–2032年(百万米ドル) 140

表150 アジア太平洋地域:国別スピンオンカーボン市場、

2022–2025年 (百万米ドル) 141

表151 アジア太平洋地域:スピンオンカーボン市場、国別、

2026–2032年(百万米ドル) 142

表152 アジア太平洋地域:スピンオンカーボン市場、種類別、2022年~2025年(百万米ドル) 142

表153 アジア太平洋地域:スピンオンカーボン市場、種類別、2026年~2032年(百万米ドル) 142

表154 アジア太平洋地域:スピンオンカーボン市場、エンドユーザー別、

2022–2025年(百万米ドル) 142

表155 アジア太平洋地域:スピンオンカーボン市場、エンドユーザー別、

2026–2032年 (百万米ドル) 143

表156 アジア太平洋地域:スピンオンカーボン市場、用途別、

2022–2025年(百万米ドル) 143

表157 アジア太平洋地域:スピンオンカーボン市場、用途別、

2026年~2032年(百万米ドル) 143

表158 中国:スピンオンカーボン市場、エンドユーザー別、2022年~2025年(百万米ドル) 144

表159 中国:エンドユーザー別スピンオンカーボン市場、2026年~2032年(百万米ドル) 144

表160 日本:エンドユーザー別スピンオンカーボン市場、2022年~2025年(百万米ドル) 145

表161 日本:エンドユーザー別スピンオンカーボン市場、2026年~2032年(百万米ドル) 145

表162 韓国:エンドユーザー別スピンオンカーボン市場、

2022年~2025年(百万米ドル) 146

表163 韓国:エンドユーザー別スピンオンカーボン市場、

2026年~2032年(百万米ドル) 146

表164 台湾:エンドユーザー別スピンオンカーボン市場、2022年~2025年(百万米ドル) 147

表165 台湾:エンドユーザー別スピンオンカーボン市場、2026年~2032年(百万米ドル) 147

表166 アジア太平洋地域その他:エンドユーザー別スピンオンカーボン市場、

2022年~2025年 (百万米ドル) 147

表167 アジア太平洋地域その他:エンドユーザー別スピンオンカーボン市場、

2026年~2032年(百万米ドル) 147

表168 行:スピンオンカーボン市場、地域別、2022–2025年(百万米ドル) 149

表169 行:スピンオンカーボン市場、地域別、2026–2032年(百万米ドル) 149

表170 中東・アフリカ地域:国別スピンオンカーボン市場、

2022年~2025年(百万米ドル) 149

表171 中東・アフリカ地域:国別スピンオンカーボン市場、

2026–2032年(百万米ドル) 149

表172 行:種類別スピンオンカーボン市場、2022–2025年(百万米ドル) 150

表173 行:スピンオンカーボン市場、種類別、2026年~2032年(百万米ドル) 150

表174 行:スピンオンカーボン市場、エンドユーザー別、2022年~2025年(百万米ドル) 150

表175 行:エンドユーザー別スピンオンカーボン市場、2026年~2032年(百万米ドル) 150

表176 行:用途別スピンオンカーボン市場、2022年~2025年(百万米ドル) 151

表177 行:用途別スピンオンカーボン市場、2026年~2032年(百万米ドル) 151

表178 南米アメリカ:エンドユーザー別スピンオンカーボン市場、

2022年~2025年(百万米ドル) 152

表179 南米アメリカ:エンドユーザー別スピンオンカーボン市場、

2026年~2032年(百万米ドル) 152

表180 GCC諸国:エンドユーザー別スピンオンカーボン市場、

2022–2025 (百万米ドル) 153

表181 GCC諸国:エンドユーザー別スピンオンカーボン市場、

2026年~2032年(百万米ドル) 153

表182 アフリカ及びその他中東地域:エンドユーザー別スピンオンカーボン市場、2022年~2025年(百万米ドル) 153

表183 アフリカ及びその他中東地域:エンドユーザー別スピンオンカーボン市場、2026年~2032年 (百万米ドル) 154

表184 スピンオンカーボン市場:主要プレイヤーが採用した戦略の概要

2021年1月~2025年12月 155

表185 スピンオンカーボン市場:競争の度合い、2025年 157

表186 スピンオンカーボン市場:地域別分布 163

表187 スピンオンカーボン市場:用途別分布 163

表188 スピンオンカーボン市場:エンドユーザー別分布 164

表189 スピンオンカーボン市場:主要スタートアップ/中小企業の詳細リスト 167

表190 スピンオンカーボン市場:主要スタートアップ/中小企業の競争力ベンチマーク 167

表191 スピンオンカーボン市場:製品発売状況(2021年1月~2025年12月) 168

表192 スピンオンカーボン市場:拡張計画(2021年1月~2025年12月) 169

表192 スピンオンカーボン市場:2021年1月~2025年12月の事業拡大動向 168

表193 サムスンSDI:企業概要 170

表194 サムスンSDI:提供製品・ソリューション・サービス 171

表195 信越化学工業株式会社:会社概要 173

表196 信越化学工業株式会社 :提供製品・ソリューション・サービス 174

表197 信越化学工業株式会社:事業拡大 175

表198 東進セミケム株式会社:会社概要 176

表199 東進セミケム株式会社:提供製品・ソリューション・サービス 177

表200 メルクKGAA:会社概要 179

表201 メルクKGAA:提供製品・ソリューション・サービス 180

表202 メルクKGAA:事業拡大 181

表203 YCケム株式会社:会社概要 183

表204 YCケム株式会社:提供製品・ソリューション・サービス 184

表205 ブリュワー・サイエンス株式会社:会社概要 186

表206 ブリュワー・サイエンス株式会社:提供製品・ソリューション・サービス 186

表207 ブリュワー・サイエンス株式会社: 製品発表 187

表208 JSRマイクロ株式会社:会社概要 188

表209 JSRマイクロ株式会社:提供製品・ソリューション・サービス 188

表210 JSRマイクロ株式会社:事業拡大 189

表211 アイリジスティブル・マテリアルズ株式会社:会社概要 190

表212 アイリジスティブル・マテリアルズ株式会社:提供製品・ソリューション・サービス 190

表213 株式会社コージ:会社概要 191

表214 株式会社KOYJ:提供製品・ソリューション・サービス 191

表215 NANO-C:会社概要 192

表216 NANO-C:提供製品・ソリューション・サービス 192

表217 SKエコプラント株式会社:会社概要 193

表218 PIBOND OY:会社概要 194

表219 QNITY電子株式会社:会社概要 195

表220 アプライド マテリアルズ株式会社:会社概要 196

表221 マイクロケム:会社概要 197

表222 東京エレクトロン株式会社:会社概要 198

表223 エンテグリス:会社概要 199

表224 EVグループ(EVG):企業概要 200

表225 台湾積体電路製造株式会社:

企業概要 201

表226 グローバルファウンドリーズ:企業概要 201

表227 インテル株式会社:会社概要 202

表228 ダウ:会社概要 203

表229 BASF:会社概要 204

表230 三菱ケミカルグループ株式会社:会社概要 205

表231 富士フイルム和光純薬株式会社:会社概要 206

表232 主要な二次情報源 210

表233 主要なインタビュー参加者 211

表234 スピンオンカーボン市場:調査の前提条件 218

表235 スピンオンカーボン市場:リスク分析 219

| ※参考情報 スピンオンカーボン(SOC)は、半導体製造や微細加工技術において重要な材料の一つであり、その名の通り、スピン塗布法(Spin Coating)を使用して基板に塗布されるカーボンベースの材料です。主に有機物を含むポリマーや前駆体が使用され、焼成や硬化を経て、炭素膜を形成することができます。 スピンオンカーボンには、主に三つの種類があります。まず第一に、アモルファスカーボンからなるものがあります。これらは均一で密な膜を形成し、高い耐久性と優れた機械的特性を持っています。第二に、ガラス転移温度を持つポリマー由来のSOCです。これにより、膜の特性を温度に応じて調整できる柔軟性があります。最後に、導電性カーボン材料を含んだものです。これらは電気的性質を持ち、特に微細デバイスのパターン形成や接続に利用されます。 スピンオンカーボンの主な用途には、半導体デバイスの中間層や絶縁膜、または保護膜が挙げられます。SOCは、フォトリソグラフィーやエッチングプロセス中のマスク材料としても使用され、パターンの正確な形成や微細構造の保護に寄与します。また、微細電子デバイスにおいては、SOCがトンネル接合やバリア層として機能することもあります。 SOC技術の関連分野には、多くの先端的な技術があります。一つはナノテクノロジーです。SOCはナノスケールのパターン形成やデバイス構造の形成に非常に適しています。微細化が進む現代の半導体技術において、その重要性はますます高まっています。また、SOCはメモリデバイスやトランジスタの製造過程において、材料としての柔軟性や性能の向上に寄与します。 スピンオンカーボンを使用する際のプロセスも重要です。スピンコーティングにおいては、液体状の材料を基板上に滴下し、回転することで均一に広がります。このプロセスによって得られる膜の厚さは、回転速度や液体の粘度、液量などに依存します。さらに、形成された膜は、その後の硬化プロセスを経て、特性がさらに強化されます。通常、硬化は熱処理によって行われ、高温で焼成することにより、膜の機械的特性や化学的安定性が向上します。 また、スピンオンカーボンの特性を最適化するために、さまざまな添加剤や前駆体が研究されています。添加剤を使うことで、膜の光学特性、電気的特性、さらには耐熱性を向上させることが可能です。これにより、特定の用途に応じて材料の性能を調整することができます。 さらに、最近の研究では、SOC材料をナノ構造に加工する技術が進展しています。ナノワイヤやナノチューブとの複合材料を作成し、機能性を高める試みが行われています。これにより、さらなる miniaturizationと高性能化が期待されています。 最後に、スピンオンカーボン技術は、ICT産業だけでなく、自動車産業や医療分野においても応用が進んでいます。例えば、高性能なセンサーやバイオエレクトロニクスデバイスにおいて、SOCの特性が活かされる場面が増えています。今後も、スピンオンカーボンの応用範囲は広がり続けると考えられています。これにより、新たなテクノロジーや革新的な製品の開発が期待されるでしょう。 |