主なポイント

アジア太平洋地域は、産業のデジタル化、製造拠点の拡大、リアルタイムでの部品可視性に対する需要の高まりを背景に、スペアパーツ管理市場において最も急速に成長する地域として浮上すると予想されます。インド、インドネシア、マレーシア、ベトナムでは、クラウドベースの在庫管理、予知保全、自動化された流通が導入されています。

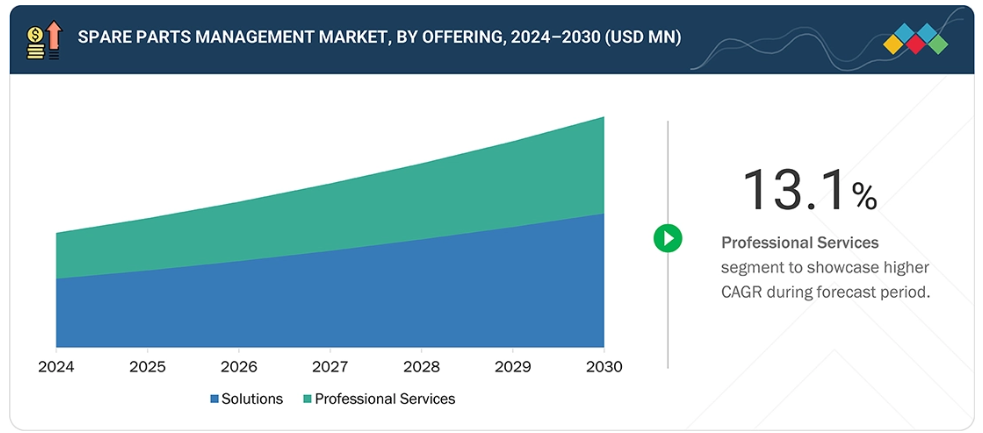

ソリューション別では、在庫管理セグメントが2025年にスペアパーツ管理市場で最大のシェア(30%)を占めると推定されます。

プロフェッショナルサービス別では、サポート・メンテナンスセグメントが予測期間中に17.6%という最高CAGRを記録すると見込まれます。

産業別では、医療・ライフサイエンス分野が予測期間中に15.5%という最高CAGRを示すと予測されています。

導入形態別では、クラウド分野がオンプレミス分野を上回る成長率を示すと予想されます。これは、SaaSベースのスペアパーツ管理の普及拡大、リアルタイム在庫可視化ニーズ、拡張性のあるサービス運用、最適化された部品計画のための統合分析が推進要因となります。

種類別では、スタンドアロン型SPMソフトウェアセグメントが市場をリードすると推定されます。これは、特化した計画ツールへの強い需要、簡素化された導入ニーズ、柔軟な統合オプション、および中核的なスペアパーツ業務の効率的な管理が推進要因となります。

組織規模別では、中小企業(SME)が大企業よりも高い成長率を示すと予想されます。これは、手頃な価格のクラウドベーススペアパーツ管理の導入増加、簡素化された在庫管理ニーズ、迅速な導入サイクル、およびリアルタイム部品可視性への強い需要が推進要因となります。

スペアパーツ管理市場の主要プレイヤーには、Syncron、PTC、IFS、Baxter Planning、Fiixなどが挙げられ、メーカーやサービス集約型企業と連携し、AIを活用したサービスパーツ計画、予知保全分析、自動補充、リアルタイム在庫可視化を提供しています。

スタートアップおよび中小企業の中では、Raseed、Upkeep、Megaventoryが、堅牢な製品ポートフォリオと効果的な事業戦略により、他社との差別化を図っています。

スペアパーツ管理市場は、よりスマートなサービス運営とリアルタイム部品供給を求める産業の動きに後押しされ、着実な成長を遂げております。ゼロダウンタイムメンテナンスに焦点を当て、企業はAI駆動型需要予測、統一ビューのための集中型部品カタログ、自動補充機能を備えた統合スペアパーツ在庫管理システムの導入を進めております。これらのツールは在庫切れの防止と余剰在庫コストの削減に貢献します。フィールドサービス、アフターマーケットサポート、グローバル流通が融合する中、スペアパーツ管理は統合されたサプライチェーンインテリジェンスシステムへと進化しています。この変革は業務の回復力を強化し、サービスパフォーマンスを向上させ、コスト効率に優れた部品ライフサイクルの最適化を促進します。

顧客の顧客に影響を与えるトレンドと変革

本セクションでは、スペアパーツ管理市場における顧客戦略を再定義する主要な変化に焦点を当て、リアルタイムの部品可視性、予知保全、AIを活用した計画立案がサービス運営をどのように変革しているかを強調します。製造業、運輸・物流業、建設業における進化する要件を検証し、組織が遅延削減と資産稼働率向上を図るため、クラウドベースのサービスパーツ管理、自動補充、統合型フィールドサービス物流を導入する動向を考察します。これらの優先事項を、在庫レベルの最適化、サービス解決の迅速化、保守コストの削減、運用信頼性の向上といった測定可能な成果と結びつけ、先進的なスペアパーツ管理プラットフォームを、強靭で効率的、かつデジタル接続されたサービスサプライチェーンの中核的推進力として位置づけています。

市場エコシステム

スペアパーツ管理エコシステムは、効率的で信頼性が高く、データ駆動型のアフターマーケット運営を保証する統合されたステークホルダーで構成されています。ソフトウェアプロバイダーは、サービスパーツ計画ツール、在庫最適化プラットフォーム、予知保全分析、リアルタイム可視化ソリューションを提供します。サービスプロバイダーは、パーツの調達、物流調整、アウトソーシングされたサプライチェーン業務を支援し、可用性を高め、ダウンタイムを削減します。これらのプレイヤーが連携することで、自動補充、正確な需要予測、シームレスな複数拠点在庫管理が可能となり、企業の業務レジリエンス、コスト効率、資産稼働率の向上を推進する連携エコシステムが構築されます。

地域

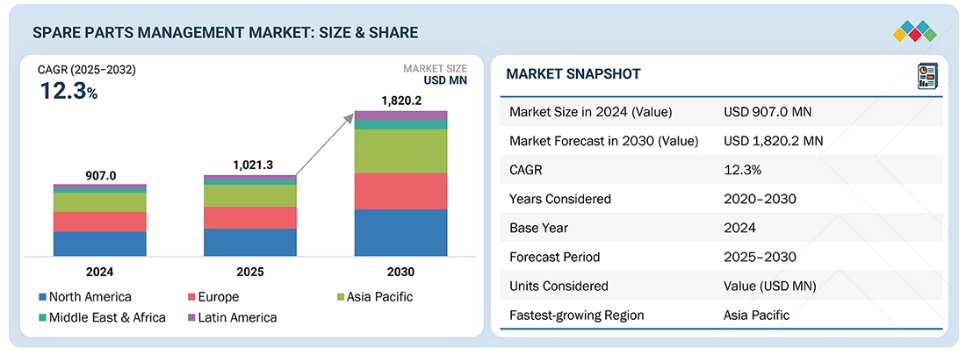

予測期間中、北米が世界スペアパーツ管理市場で最大の地域となる見込み

北米は、アメリカとカナダにおける強力な導入を背景に、世界スペアパーツ管理市場で最大の地域であり続けると予想されます。アメリカは、大規模な産業機器基盤、先進的な航空宇宙セクター、そしてリアルタイムの部品可視性、部品ライフサイクル最適化、予知保全に依存するデジタル化されたアフターマーケットサービスネットワークを通じて、大きな需要を牽引しています。カナダは、輸送、鉱業、重機産業の成長により貢献しており、企業は在庫精度の維持、重要部品の確保、ダウンタイムの削減に注力しています。これらの市場は、複数拠点での運用、自動補充、ミッションクリティカルな資産に対する高いサービス信頼性を可能にする現代的なスペアパーツ管理プラットフォームの利用を拡大し続けています。

スペアパーツ管理市場:企業評価マトリックス

PTC(スター)は、高度なサービスライフサイクルプラットフォーム、AI駆動型部品計画、正確なリアルタイム部品データに依存するPLM・IoT・フィールドサービスシステム間の強力な統合により、スペアパーツ管理市場をリードしております。ToolsGroup(新興リーダー)は、確率的予測、自律的補充、流通業中心のセクターにおける強い牽引力を通じて勢いを増しており、在庫精度とサービス対応力を向上させております。PTCは規模の大きさ、分析力の強み、エンドツーエンドの業務連携で優位性を発揮する一方、ToolsGroupは予測計画の強化、複数拠点最適化の拡大、SPM分析機能の向上により、リーダーズ・クアドラントへの進出を進めています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

Syncron (Sweden)

IFS (Sweden)

PTC (US)

Baxter Planning US)

Fiix (Canada)

SAP (Germany)

IBM (US)

Oracle (US)

Tavant (US)

Dassault Systemes (France)

Cryotos (India)

eMaint (US)

ERPAG (US)

Megaventory (US)

UpKeep (US)

Infraon (US)

ValueApex (China)

MPulse Software (US)

AntMyErp (India)

Limble CMMS ( US)

Fleataable (India)

Verusen (US)

Mastek (India)

Raseed (India)

PartsCloud (Germany)

SPARTECH (Germany)

Partful (England)

Facilio (US)

ToolsGroup (US)

最近の動向

2025年9月:AVAIO Digital Partnersはシュナイダーエレクトリックと提携し、アメリカ全土に展開する4つのAI対応データセンターキャンパスにおいて、高性能UPSシステムの導入を実施いたしました。本提携では、低遅延かつ高エネルギー効率で高密度AI・クラウドワークロードをサポートするシュナイダー社のモジュラー式三相UPSアーキテクチャに焦点を当てています。これらのUPSシステムは、予知保全、状態監視、エコデザイン原則を統合し、AI集約型環境における長期的な信頼性確保、カーボンフットプリント削減、電力継続性の最適化を実現します。

2025年7月 : Syncron社はTrillium Digital Services社と提携し、アフターマーケットおよびスペアパーツ管理能力の強化を図りました。本協業では、AI駆動型アドバイザリー、導入支援、サプライチェーン最適化サービスの統合に注力し、OEMメーカーがスペアパーツ計画の強化、資産利用率の向上、複雑なグローバルサービスネットワーク全体での運用効率と稼働率の向上を実現することを支援します。

2025年6月:日本航空は、メンテナンス物流と部品管理の効率化を図るため、IFS Cloud導入の一環としてIFS Service Parts Managementを採用いたしました。本連携により、部品のトレーサビリティ強化、補充サイクルの自動化、航空機メンテナンス向けスペアパーツ計画の一元化を実現し、メンテナンスネットワーク全体における運用信頼性の向上と在庫利用の最適化を図ります。

2025年6月:ソル・ディストリビューションは、電力インフラ製品群にレグラン社の無停電電源装置(UPS)ソリューションを追加することを発表いたしました。本提携により、MSPやVARを含むソルのチャネルパートナーは、レグラン社の拡張性のあるUPS技術を活用し、ハイブリッドワーク、エッジコンピューティング、重要IT環境における電力耐障害性と稼働時間を強化することが可能となります。

2025年6月:PwCはOracleと協業し、自動部品追跡、保証連動補充、予測修理ワークフローを統合することで、フィールドサービス業務における予備部品管理を強化しました。本協業では、Oracleのコネクテッドサービスおよび在庫管理プラットフォームを活用し、予備部品の可用性最適化、過剰在庫・陳腐化在庫の最小化、修理・保証プロセス向け部品の正確な割り当て確保に重点を置きました。

2025年4月:Fiix社は親会社であるロックウェル・オートメーションを通じて、AWSと提携し、ロックウェルのFactoryTalk Hub拡張の一環として、同社のコンピュータ化保守管理システムをAWSマーケットプレイスで提供可能といたしました。この連携により、FiixユーザーはAWSのクラウドインフラを活用し、強化されたデータ統合とスケーラビリティを通じて、スペアパーツの可視性向上、自動化された在庫管理、リアルタイムの保守インサイトを実現することが可能となります。

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲とセグメンテーション 28

1.3.1 対象市場と地域範囲 28

1.3.2 対象範囲と除外範囲 29

1.3.3 対象期間 30

1.3.4 対象通貨 30

1.3.5 ステークホルダー 31

2 調査方法論 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 二次情報源からの主要データ 34

2.1.2 一次データ 34

2.1.2.1 一次情報源からの主要データ 34

2.1.2.2 一次インタビューの内訳 35

2.1.2.3 主要な産業インサイト 35

2.2 市場規模の推定 36

2.3 データの三角測量 39

2.4 要因分析 41

2.5 調査の前提条件 42

2.6 調査の限界とリスク評価 42

3 エグゼクティブサマリー 43

3.1 主要な洞察と市場のハイライト 43

3.2 主要な市場参加者:洞察と戦略的展開 44

3.3 市場を形成する破壊的トレンド 45

3.4 高成長セグメントと新興フロンティア 46

3.5 概要:世界市場規模、成長率、および予測 47

4 プレミアムインサイト 48

4.1 スペアパーツ管理市場におけるプレイヤーにとっての魅力的な機会 48

4.2 提供内容別スペアパーツ管理市場 49

4.3 種類別スペアパーツ管理市場 49

4.4 産業別スペアパーツ管理市場 50

4.5 地域別スペアパーツ管理市場 50

5 市場概要 51

5.1 はじめに 51

5.2 市場動向 52

5.2.1 推進要因 52

5.2.1.1 計画外のダウンタイムによる資産時間コストの増加 52

5.2.1.2 AI需要予測によるフィラーレートの精度向上 53

5.2.1.3 利益創出源としてのアフターマーケットへの依存度の高まり 53

5.2.2 抑制要因 54

5.2.2.1 独自仕様によるロックインとデータアクセスの制限 54

5.2.2.2 不正確かつ一貫性のないスペアパーツデータ 54

5.2.2.3 脆弱な部品分類体系と一貫性のない分類基準 54

5.2.3 機会 55

5.2.3.1 在庫可視化のためのリアルタイムIoTテレメトリー 55

5.2.3.2 サービス化および稼働時間ベース契約への移行 55

5.2.3.3 資産集約型産業におけるメンテナンス強化の拡大 56

5.2.4 課題 56

5.2.4.1 ロングテールで回転率の低いスペアパーツの複雑性管理 56

5.2.4.2 サプライヤーのリードタイム変動が充填率に与える影響 56

5.3 未充足ニーズと未開拓領域 57

5.3.1 スペアパーツ管理市場における未充足ニーズ 57

5.3.2 未開拓分野における機会 58

5.4 相互接続された市場とセクター横断的な機会 58

5.4.1 相互接続された市場 58

5.4.2 セクター横断的な機会 59

5.5 新たなビジネスモデルとエコシステムの変化 59

5.5.1 新たなビジネスモデル 59

5.5.1.1 スペアパーツ管理のビジネスモデル 59

5.5.2 エコシステムの変化 60

5.6 ティア1/2/3プレイヤーによる戦略的動き 61

5.6.1 主要な動きと戦略的焦点 61

6 産業動向 62

6.1 ポーターの5つの力分析 62

6.1.1 新規参入の脅威 63

6.1.2 代替品の脅威 63

6.1.3 供給者の交渉力 63

6.1.4 購入者の交渉力 64

6.1.5 競争の激しさ 64

6.2 マクロ経済指標 65

6.2.1 はじめに 65

6.2.2 GDPの動向と予測 65

6.2.3 世界のICT産業の動向 67

6.3 サプライチェーン分析 67

6.3.1 技術基盤企業とプラットフォーム提供企業 68

6.3.2 ソリューションインテグレーター及びサービスパートナー 68

6.3.3 チャネルパートナー及びマネージドサービスプロバイダー 69

6.3.4 産業 69

6.4 エコシステム分析 69

6.5 価格分析 71

6.5.1 地域別スペアパーツ管理の平均販売価格(2024年~2025年) 71

6.5.1.1 提供内容別スペアパーツ管理の平均販売価格(2024年~2025年) 72

6.6 主要カンファレンスおよびイベント(2025年~2026年) 73

6.7 顧客ビジネスに影響を与えるトレンド/ディスラプション 74

6.8 投資および資金調達シナリオ 74

6.9 ケーススタディ分析 75

6.9.1 エンブラエル社、サービジスティクスによるスペアパーツ計画の最適化に成功し、5,000万米ドル以上のコスト削減を達成 75

6.9.2 シンクロン社、アル・マサウド・オートモービルズ社の在庫効率とサービスパフォーマンスの向上を支援 76

6.9.3 エマイント、CMMS統合によりセラペディックスのスペアパーツ管理を効率化 77

6.9.4 ツールズグループ、レノックスのサービスパーツ計画を最適化し在庫切れを削減 78

6.9.5 トライアングル・チューブ、Partfulによる3Dデジタルトランスフォーメーションでアフターセールス体験を向上 79

6.10 2025年アメリカ関税の影響 – スペアパーツ管理市場 80

6.10.1 はじめに 80

6.10.2 主な関税率 80

6.10.3 価格への影響分析 81

6.10.4 国・地域別への影響 81

6.10.4.1 アメリカ 81

6.10.4.2 ヨーロッパ 81

6.10.4.3 アジア太平洋地域 82

6.10.5 産業別への影響 82

6.10.5.1 製造業 82

6.10.5.2 運輸・物流 82

6.10.5.3 建設・不動産 82

6.10.5.4 医療・ライフサイエンス 83

6.10.5.5 エネルギー・ユーティリティ 83

6.10.5.6 IT・通信 83

6.10.5.7 石油・ガス 83

7 技術的進歩、AIによる影響、特許、イノベーション、および将来の応用 84

7.1 技術分析 84

7.1.1 主要な新興技術 84

7.1.1.1 予測分析とAI駆動型需要予測 84

7.1.1.2 デジタルツインと資産ライフサイクルインテリジェンス 84

7.1.1.3 クラウドネイティブ予備部品管理プラットフォーム 85

7.1.2 補完的技術 85

7.1.2.1 IoTを活用した資産追跡と状態監視 85

7.1.2.2 部品識別のためのコンピュータービジョンと3D認識 85

7.1.2.3 ブロックチェーンベースの部品トレーサビリティと保証管理 86

7.1.3 隣接技術 86

7.1.3.1 サービスおよびトレーニング用途向け拡張現実(AR) 86

7.1.3.2 ローコード/ノーコードワークフロー自動化プラットフォーム 86

7.1.3.3 ナレッジグラフとセマンティック検索 87

7.2 技術/製品ロードマップ 87

7.2.1 短期(2025~2027年) | クラウド統合とデータ統一 87

7.2.2 中期(2027~2030年) | 予測インテリジェンスとサービス自動化 88

7.2.3 長期(2030~2035年以降) |自律的・接続型・循環型サービスプラットフォーム 88

7.3 特許分析 89

7.4 将来の応用 91

7.4.1 AI駆動型予測部品調整(デジタルツイン統合) 91

7.4.2 部品向け自律型スマート契約(ブロックチェーン/部品パスポート) 92

7.4.3 積層造形統合によるオンデマンドデジタル在庫 92

7.4.4 コグニティブ・フィールドサービスとARガイドによる部品供給 93

7.4.5 循環型かつ持続可能性に連動した部品ライフサイクル管理 93

7.5 AI/生成AIがスペアパーツ管理市場に与える影響 94

7.5.1 主なユースケースと市場の可能性 94

7.5.2 スペアパーツ管理におけるベストプラクティス 95

7.5.3 スペアパーツ管理市場におけるAI導入の事例研究 95

7.5.3.1 DMG MORIとSyncronがグローバルスペアパーツ管理におけるAI活用の効率性と予測精度を推進 95

7.5.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 96

7.5.5 スペアパーツ管理市場における生成AI導入に向けた顧客の準備状況 97

7.5.6 PartsCloud:PartsOS 計画 97

7.5.7 FIIX:部品・在庫管理ソフトウェア 98

8 規制環境 99

8.1 規制環境 99

8.1.1 規制機関、政府機関、その他の組織 99

8.1.2 地域別産業基準 101

8.1.2.1 北米 102

8.1.2.2 ヨーロッパ 103

8.1.2.3 アジア太平洋 104

8.1.2.4 中東および南アフリカ 104

8.1.2.5 ラテンアメリカ 104

9 顧客環境と購買行動 106

9.1 意思決定プロセス 106

9.2 購買関係者および購買評価基準 107

9.2.1 購買プロセスにおける主要ステークホルダー 107

9.2.2 購買基準 108

9.3 導入障壁と内部課題 110

9.4 様々なエンドユーザー産業における未充足ニーズ 111

9.5 市場の収益性 112

9.5.1 収益の可能性 112

9.5.2 コストの動向 112

9.5.3 主要アプリケーションにおける利益率の機会 112

10 スペアパーツ管理市場、提供内容別 113

10.1 はじめに 114

10.1.1 提供内容:スペアパーツ管理市場の推進要因 114

10.2 ソリューション 116

10.2.1 計画と予測 117

10.2.1.1 AI主導の計画立案とインテリジェントな需要予測による予測可能なスペアパーツ準備の推進 117

10.2.2 調達・発注管理 118

10.2.2.1 スペアパーツ調達のデジタル化によるサプライヤー可視性の向上、発注の迅速化、運用遅延の削減 118

10.2.3 在庫管理 120

10.2.3.1 稼働率と俊敏性を促進する予測型・自己最適化ネットワークへのスペアパーツ在庫の変革 120

10.2.4 スペアパーツ追跡と自動化 121

10.2.4.1 自律的なスペアパーツ追跡と自動化を実現し、精度、速度、サービス継続性を推進する 121

10.2.5 レポート&アナリティクス 122

10.2.5.1 アナリティクス駆動型ダッシュボードとレポートを活用し、スペアパーツデータから実用的な知見を創出する 122

10.2.6 その他 123

10.3 プロフェッショナルサービス 124

10.3.1 トレーニングとコンサルティング 126

10.3.1.1 分析主導のトレーニングおよびコンサルティングプログラムによる従業員能力の強化 126

10.3.2 統合・導入 127

10.3.2.1 精密かつ領域主導の統合・導入ノウハウによるシームレスなデジタル展開とプロセス調整の実現 127

10.3.3 サポート・保守 129

10.3.3.1 稼働時間、適応性、長期的なシステムの回復力を確保するための、インテリジェントでプロアクティブなサポートおよび保守サービスの提供 129

11 スペアパーツ管理市場、種類別 130

11.1 はじめに 131

11.1.1 種類別:スペアパーツ管理市場の推進要因 131

11.2 スタンドアロン型スペアパーツ管理ソフトウェア 133

11.2.1 スペアパーツ管理における予測精度の向上、運用上の独立性、および測定可能な効率性の向上を実現する 133

11.3 統合型スペアパーツ管理ソフトウェア 134

11.3.1 スペアパーツ、メンテナンス、サプライチェーンシステムの統合による継続的な可視性、予測制御、運用上の回復力の実現 134

12 導入モード別スペアパーツ管理市場 136

12.1 はじめに 137

12.1.1 導入モード:スペアパーツ管理市場の推進要因 137

12.2 オンプレミス 139

12.2.1 データ主権、低遅延、および認定された現地サポートの提供 139

12.3 クラウド 140

12.3.1 グローバルなスペアパーツ業務の統合、予測インテリジェンスの強化、そしてアジャイルでデータ駆動型の優れたサービス実現 140

13 組織規模別スペアパーツ管理市場 141

13.1 はじめに 142

13.1.1 組織規模:スペアパーツ管理市場の推進要因 142

13.2 大企業 144

13.2.1 部品インテリジェンス、自動化、およびクロスサイトコラボレーションの統合による稼働時間と効率性の向上 144

13.3 中小企業 145

13.3.1 自動化、トレーサビリティ、モバイル対応性を組み合わせ、運用規律と稼働率を向上させる 145

14 スペアパーツ管理市場、産業別 146

14.1 はじめに 147

14.1.1 産業別:スペアパーツ管理市場の推進要因 148

14.2 製造業 150

14.2.1 稼働時間と業務効率を最大化するための製造中心型スペアパーツ管理ソリューションの提供 150

14.3 運輸・物流 151

14.3.1 輸送グレードのスペアパーツ管理ソリューションの導入による車両稼働率の最大化と修理サイクル時間の短縮 151

14.4 建設・不動産 152

14.4.1 稼働時間とプロジェクト納期を守る、不動産ポートフォリオ向けコネクテッドSPMソリューションの提供 152

14. 5 医療・ライフサイエンス 154

14.5.1 コンプライアンスに準拠した予測型SPMプラットフォームの開発による、継続的な設備稼働準備態勢と妥協のない患者安全の確保 154

14.6 エネルギー・ユーティリティ 155

14.6.1 送電網の信頼性と運用上の回復力を強化するための、エネルギー業界に特化したSPMソリューションの提供 155

14.7 IT・通信 156

14.7.1 クラウド対応のフィールドファースト型SPMを導入し、出張修理回数を最小限に抑え、修理を迅速化 156

14.8 石油・ガス 158

14.8.1 信頼性と生産の継続性を確保するための石油・ガス業界向けに最適化されたSPMソリューションの構築 158

14.9 その他の産業 159

15 地域別スペアパーツ管理市場 161

15.1 はじめに 162

15.2 北米 163

15.2.1 アメリカ 169

15.2.1.1 ダウンタイムコストの増加とアフターマーケット規模の拡大が、データ駆動型スペアパーツ管理の導入を促進 169

15.2.2 カナダ 170

15.2.2.1 在庫過剰、労働力不足、デジタル化の進展が、よりスマートなスペアパーツ管理への移行を加速させる 170

15.3 ヨーロッパ 171

15.3.1 英国 176

15.3.1.1 供給遅延の増加、車両フリートの老朽化、AI導入が、スペアパーツ管理の成長の次段階を推進する 176

15.3.2 ドイツ 177

15.3.2.1 サービス作業負荷の増加、車両フリートの老朽化、持続的な供給遅延が市場を牽引 177

15.3.3 フランス 178

15.3.3.1 持続的な供給逼迫、コスト上昇、デジタル対応力の拡大がスマートスペアパーツ管理の導入を加速 178

15.3.4 イタリア 179

15.3.4.1 デジタル成熟度、自動化、および老朽化した資産がスペアパーツ管理の状況を再構築する見込み 179

15.3.5 その他のヨーロッパ 180

15.4 アジア太平洋地域 181

15.4.1 中国 187

15.4.1.1 産業のデジタル化、拡大する資産基盤、および更新政策が市場を後押しする見込み 187

15.4.2 インド 188

15.4.2.1 全国的な接続性、拡大する車両ベース、政策の近代化が市場を牽引 188

15.4.3 日本 189

15.4.3.1 在庫の積み上がり、供給遅延、老朽化した資産がデータ駆動型スペアパーツ管理の需要を促進 189

15.4.4 その他のアジア太平洋地域 190

15.5 中東・アフリカ 191

15.5.1 GCC諸国 197

15.5.1.1 サウジアラビア 198

15.5.1.1.1 産業成長、物流の近代化、AI統合が市場を牽引する 198

15.5.1.2 アラブ首長国連邦(UAE) 199

15.5.1.2.1 産業の現地化、5G統合、フリート拡大が市場を推進する 199

15.5.1.3 その他のGCC諸国 200

15.5.2 南アフリカ 201

15.5.2.1 信頼性、デジタル保守ツール、フリート近代化への注目の高まりがスペアパーツ管理の需要を強化 201

15.5.3 その他中東・アフリカ地域 202

15.6 ラテンアメリカ 203

15.6.1 ブラジル 208

15.6.1.1 デジタル接続性、産業近代化、老朽化した資産が、予測型スペアパーツ管理の導入を促進する見込みです。 208

15.6.2 メキシコ 209

15.6.2.1 デジタル化、サプライチェーンの再構築、フリートの老朽化が、予測型スペアパーツ管理の需要を後押しする見込みです。 209

15.6.3 その他のラテンアメリカ諸国 210

16 競争環境 212

16.1 概要 212

16.2 主要企業の戦略/勝つための権利 212

16.2.1 競争戦略 212

16.3 収益分析 214

16.4 市場シェア分析 216

16.5 製品比較 219

16.6 企業評価マトリックス:主要プレイヤー、2024年 221

16.6.1 スター企業 221

16.6.2 新興リーダー 222

16.6.3 普及型プレイヤー 222

16.6.4 参加者 222

16.6.5 企業フットプリント:主要プレイヤー、2024年 224

16.6.5.1 企業フットプリント 224

16.6.5.2 地域フットプリント 224

16.6.5.3 提供フットプリント 225

16.6.5.4 種類フットプリント 225

16.6.5.5 導入モードフットプリント 226

16.6.5.6 組織規模フットプリント 226

16.7 企業評価マトリックス:スタートアップ/中小企業、2024年 227

16.7.1 先進的企業 227

16.7.2 対応力のある企業 227

16.7.3 ダイナミックな企業 227

16.7.4 スタート地点 228

16.7.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 229

16.7.5.1 主要スタートアップ/中小企業の詳細リスト 229

16.7.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 230

16.8 企業評価と財務指標 231

16.9 競争環境 232

16.9.1 製品発売と機能強化 232

16.9.2 取引事例 235

16.9.3 事業拡大 241

17 企業プロファイル 242

17.1 はじめに 242

17.2 主要プレイヤー 242

17.2.1 SYNCRON 242

17.2.1.1 事業概要 242

17.2.1.2 提供製品・ソリューション・サービス 243

17.2.1.3 最近の動向 244

17.2.1.3.1 製品の発売と機能強化 244

17.2.1.3.2 取引 244

17.2.1.4 MnMの見解 246

17.2.1.4.1 勝つ権利 246

17.2.1.4.2 戦略的選択 246

17.2.1.4.3 弱みと競合上の脅威 246

17.2.2 IFS 247

17.2.2.1 事業概要 247

17.2.2.2 提供製品・ソリューション・サービス 247

17.2.2.3 最近の動向 248

17.2.2.3.1 取引実績 248

17.2.2.4 MnMの見解 249

17.2.2.4.1 勝つための権利 249

17.2.2.4.2 戦略的選択 249

17.2.2.4.3 弱点と競合上の脅威 249

17.2.3 バクスター社の計画 250

17.2.3.1 事業概要 250

17.2.3.2 提供製品・ソリューション・サービス 250

17.2.3.3 最近の動向 251

17.2.3.3.1 製品の発売と改良 251

17.2.3.3.2 取引 252

17.2.3.4 MnMの見解 253

17.2.3.4.1 勝利の権利 253

17.2.3.4.2 戦略的選択 253

17.2.3.4.3 弱みと競合上の脅威 253

17.2.4 PTC 254

17.2.4.1 事業概要 254

17.2.4.2 提供製品・ソリューション・サービス 254

17.2.4.3 最近の動向 255

17.2.4.3.1 製品発売と機能強化 255

17.2.4.3.2 取引事例 255

17.2.4.4 MnMの見解 256

17.2.4.4.1 優位性 256

17.2.4.4.2 戦略的選択 256

17.2.4.4.3 弱みと競合上の脅威 257

17.2.5 FIIX 258

17.2.5.1 事業概要 258

17.2.5.2 提供製品/ソリューション/サービス 258

17.2.5.3 最近の動向 259

17.2.5.3.1 取引実績 259

17.2.5.4 MnMの見解 260

17.2.5.4.1 勝利の権利 260

17.2.5.4.2 戦略的選択 260

17.2.5.4.3 弱点と競合上の脅威 260

17.2.6 SAP 261

17.2.6.1 事業概要 261

17.2.6.2 提供製品・ソリューション・サービス 262

17.2.6.3 最近の動向 263

17.2.6.3.1 製品の発売と機能強化 263

17.2.6.3.2 取引 263

17.2.7 IBM 265

17.2.7.1 事業概要 265

17.2.7.2 提供製品・ソリューション・サービス 266

17.2.7.3 最近の動向 267

17.2.7.3.1 製品の発売および機能強化 267

17.2.8 ORACLE 268

17.2.8.1 事業概要 268

17.2.8.2 提供製品・ソリューション・サービス 269

17.2.8.3 最近の動向 270

17.2.8.3.1 製品の発売および機能強化 270

17.2.8.3.2 取引 271

17.2.9 TAVANT 273

17.2.9.1 事業概要 273

17.2.9.2 提供製品・ソリューション・サービス 273

17.2.9.3 最近の動向 274

17.2.9.3.1 製品リリースと機能強化 274

17.2.9.3.2 取引実績 275

17.2.9.3.3 事業拡大 275

17.2.10 ダッソー・システムズ 276

17.2.10.1 事業概要 276

17.2.10.2 提供製品・ソリューション・サービス 277

17.2.10.3 最近の動向 279

17.2.10.3.1 取引 279

17.3 その他の主要企業 280

17.3.1 CRYOTOS 280

17.3.2 EMAINT 281

17.3.3 ERPAG 282

17.3.4 MEGAVENTORY

表1 米ドル為替レート(2019年~2024年) 30

表2 因子分析 41

表3 ポーターの5つの力分析がスペアパーツ管理市場に与える影響 63

表4 主要国別GDP変化率(2021年~2029年) 65

表5 スペアパーツ管理市場:エコシステムにおける企業の役割 69

表6 地域別スペアパーツ管理平均販売価格(2024年~2025年)

71

表7 スペアパーツ管理市場:主要会議・イベント一覧(2025-2026年) 73

表8 アメリカ調整済み相互関税率 80

表9 スペアパーツ管理市場における特許取得件数一覧(2022-2021年) 90

表10 主要ユースケースと市場潜在性 94

表11 ベストプラクティス:ユースケースを導入している企業 95

表12 相互接続された隣接エコシステムと市場プレイヤーへの影響 96

表13 北米:規制機関、政府機関、その他の組織 99

表14 ヨーロッパ:規制機関、政府機関、その他の組織 100

表15 アジア太平洋地域:規制機関、政府機関、その他の組織 100

表16 中東・アフリカ地域:規制機関、政府機関、その他の組織 101

表17 主要3産業における購買プロセスへのステークホルダーの影響度(%) 108

表18 主要3産業における主要購買基準 109

表19 スペアパーツ管理市場:主要エンドユーザー産業における未充足ニーズ 111

表20 スペアパーツ管理市場、提供内容別、2020–2024年(百万米ドル) 115

表21 スペアパーツ管理市場、提供内容別、2025~2030年(百万米ドル) 115

表22 スペアパーツ管理市場、ソリューション別、2020~2024年(百万米ドル) 116

表23 スペアパーツ管理市場、ソリューション別、2025–2030年(百万米ドル) 116

表24 ソリューション:スペアパーツ管理市場、地域別、

2020–2024年(百万米ドル) 117

表25 ソリューション別:スペアパーツ管理市場、地域別、

2025–2030年(百万米ドル) 117

表26 計画と予測:スペアパーツ管理市場、地域別、2020–2024年(百万米ドル) 118

表27 計画・予測:地域別スペアパーツ管理市場、2025年~2030年(百万米ドル) 118

表28 調達・発注管理:地域別スペアパーツ管理市場、2020年~2024年(百万米ドル) 119

表29 調達・発注管理:地域別スペアパーツ管理市場、2025年~2030年(百万米ドル) 119

表30 在庫管理:地域別スペアパーツ管理市場、2020年~2024年 (百万米ドル) 120

表31 在庫管理:スペアパーツ管理市場、地域別、2025年~2030年(百万米ドル) 121

表32 スペアパーツ追跡・自動化:スペアパーツ管理市場、地域別、2020年~2024年(百万米ドル) 121

表33 スペアパーツ追跡・自動化:スペアパーツ管理市場、地域別、2025年~2030年(百万米ドル) 122

表34 レポート・分析:スペアパーツ管理市場、地域別、2020年~2024年 (百万米ドル) 123

表35 レポート&アナリティクス:スペアパーツ管理市場、地域別、2025–2030年(百万米ドル) 123

表36 その他:スペアパーツ管理市場、地域別、

2020–2024年 (百万米ドル) 124

表37 その他:スペアパーツ管理市場、地域別、

2025–2030年(百万米ドル) 124

表38 スペアパーツ管理市場、専門サービス別、

2020–2024年(百万米ドル) 125

表39 スペアパーツ管理市場、専門サービス別、

2025–2030年(百万米ドル) 125

表40 専門サービス:スペアパーツ管理市場、地域別、2020–2024年(百万米ドル) 125

表41 専門サービス:スペアパーツ管理市場、地域別、2025年~2030年(百万米ドル) 126

表42 トレーニング及びコンサルティング:スペアパーツ管理市場、地域別、2020年~2024年(百万米ドル) 127

表43 トレーニング及びコンサルティング:スペアパーツ管理市場、地域別、2025年~2030年(百万米ドル) 127

表44 統合及び実装:スペアパーツ管理市場、

地域別、2020年~2024年 (百万米ドル) 128

表45 統合・導入:スペアパーツ管理市場、

地域別、2025–2030年(百万米ドル) 128

表46 サポート及び保守:スペアパーツ管理市場、地域別、2020年~2024年(百万米ドル) 129

表47 サポート及び保守:スペアパーツ管理市場、地域別、2025年~2030年(百万米ドル) 129

表48 スペアパーツ管理市場、種類別、2020–2024年(百万米ドル) 132

表49 スペアパーツ管理市場、種類別、2025–2030年(百万米ドル) 132

表50 スタンドアロンSPMソフトウェア:スペアパーツ管理市場、地域別、2020年~2024年(百万米ドル) 133

表51 スタンドアロンSPMソフトウェア:スペアパーツ管理市場、地域別、2025年~2030年(百万米ドル) 133

表 52 統合型 SPM ソフトウェア:スペアパーツ管理市場、地域別、2020年~2024年(百万米ドル) 134

表53 統合型SPMソフトウェア:地域別スペアパーツ管理市場、2025–2030年(百万米ドル) 135

表54 スペアパーツ管理市場:導入形態別、

2020–2024年(百万米ドル) 138

表55 スペアパーツ管理市場:導入タイプ別、

2025–2030年(百万米ドル) 138

表56 オンプレミス:スペアパーツ管理市場:地域別、

2020–2024年(百万米ドル) 139

表57 オンプレミス:スペアパーツ管理市場、地域別、

2025–2030年(百万米ドル) 139

表58 クラウド:スペアパーツ管理市場、地域別、

2020–2024年(百万米ドル) 140

表59 クラウド:スペアパーツ管理市場、地域別、

2025–2030年(百万米ドル) 140

表60 スペアパーツ管理市場、組織規模別、

2020–2024年(百万米ドル) 143

表61 スペアパーツ管理市場、組織規模別、

2025–2030年(百万米ドル) 143

表62 大企業:スペアパーツ管理市場、地域別、

2020–2024年(百万米ドル) 144

表63 大企業向けスペアパーツ管理市場:地域別、

2025–2030年(百万米ドル) 144

表64 中小企業向けスペアパーツ管理市場:地域別、

2020–2024年(百万米ドル) 145

表65 中小企業向けスペアパーツ管理市場、地域別、

2025–2030年(百万米ドル) 145

表66 スペアパーツ管理市場、産業別、2020–2024年(百万米ドル) 149

表67 スペアパーツ管理市場、産業別、2025–2030年(百万米ドル) 149

表68 製造:スペアパーツ管理市場、地域別、

2020–2024年(百万米ドル) 150

表69 製造:スペアパーツ管理市場、地域別、

2025–2030年(百万米ドル) 151

表70 運輸・物流:スペアパーツ管理市場、

地域別、2020–2024年(百万米ドル) 152

表71 運輸・物流:スペアパーツ管理市場、地域別、2025年~2030年(百万米ドル) 152

表72 建設・不動産:スペアパーツ管理市場、

地域別、2020年~2024年(百万米ドル) 153

表73 建設・不動産:スペアパーツ管理市場、

地域別、2025年~2030年(百万米ドル) 153

表74 医療・ライフサイエンス:スペアパーツ管理市場、

地域別、2020年~2024年(百万米ドル) 154

表75 医療・ライフサイエンス:スペアパーツ管理市場、

地域別、2025年~2030年(百万米ドル) 155

表76 エネルギー・ユーティリティ:地域別スペアパーツ管理市場、

2020–2024年(百万米ドル) 156

表77 エネルギー・ユーティリティ:地域別スペアパーツ管理市場、

2025–2030年(百万米ドル) 156

表78 IT・通信:地域別スペアパーツ管理市場、

2020年~2024年(百万米ドル) 157

表79 IT・通信:地域別スペアパーツ管理市場、

2025年~2030年(百万米ドル) 157

表80 石油・ガス:スペアパーツ管理市場、地域別、

2020–2024年(百万米ドル) 158

表81 石油・ガス:地域別スペアパーツ管理市場、

2025–2030年(百万米ドル) 159

表82 その他の産業別スペアパーツ管理市場、地域別、

2020–2024年(百万米ドル) 159

表83 その他の産業別スペアパーツ管理市場、地域別、

2025–2030年 (百万米ドル) 160

表84 地域別スペアパーツ管理市場、2020–2024年(百万米ドル) 163

表85 地域別スペアパーツ管理市場、2025–2030年(百万米ドル) 163

表86 北米:提供形態別スペアパーツ管理市場、

2020–2024年 (百万米ドル) 164

表87 北米:スペアパーツ管理市場、提供形態別、

2025–2030年(百万米ドル) 165

表88 北米アメリカ:スペアパーツ管理市場、ソリューション別、

2020–2024年(百万米ドル) 165

表89 北米アメリカ:スペアパーツ管理市場、ソリューション別、

2025–2030年(百万米ドル) 165

表90 北米:スペアパーツ管理市場、専門サービス別、2020–2024年(百万米ドル) 166

表91 北米:スペアパーツ管理市場、専門サービス別、2025–2030年 (百万米ドル) 166

表92 北米:スペアパーツ管理市場、種類別、2020年~2024年(百万米ドル) 166

表 93 北米:スペアパーツ管理市場、種類別、2025年~2030年(百万米ドル) 166

表 94 北米:スペアパーツ管理市場、導入モード別、2020年~2024年(百万米ドル) 167

表95 北米:スペアパーツ管理市場、導入形態別、2025年~2030年(百万米ドル) 167

表96 北米:スペアパーツ管理市場、組織規模別、2020年~2024年 (百万米ドル) 167

表97 北米:スペアパーツ管理市場、組織規模別、2025年~2030年(百万米ドル) 167

表98 北米:スペアパーツ管理市場、産業別、

2020–2024年(百万米ドル) 168

表99 北米:スペアパーツ管理市場、産業別、

2025–2030年(百万米ドル) 168

表100 北米:スペアパーツ管理市場、国別、

2020年~2024年(百万米ドル) 168

表101 北米:スペアパーツ管理市場、国別、

2025–2030年(百万ドル) 169

表102 アメリカ:スペアパーツ管理市場、組織規模別、

2020–2024年(百万ドル) 170

表103 アメリカ:組織規模別スペアパーツ管理市場、

2025–2030年(百万ドル) 170

表104 カナダ:組織規模別スペアパーツ管理市場、

2020–2024年(百万ドル) 171

表105 カナダ:組織規模別スペアパーツ管理市場、

2025–2030年(百万米ドル) 171

表106 ヨーロッパ:提供内容別スペアパーツ管理市場、

2020–2024年 (百万米ドル) 171

表107 ヨーロッパ:スペアパーツ管理市場、提供内容別、

2025–2030年(百万米ドル) 172

表108 ヨーロッパ:スペアパーツ管理市場、ソリューション別、

2020–2024年 (百万米ドル) 172

表109 ヨーロッパ:スペアパーツ管理市場、ソリューション別、

2025–2030年(百万米ドル) 172

表110 ヨーロッパ: スペアパーツ管理市場、専門サービス別、2020–2024年(百万米ドル) 173

表111 ヨーロッパ:スペアパーツ管理市場、専門サービス別、2025–2030年(百万米ドル) 173

表112 ヨーロッパ:スペアパーツ管理市場、種類別、

2020–2024年(百万米ドル) 173

表113 ヨーロッパ:スペアパーツ管理市場、種類別、

2025–2030年(百万米ドル) 173

表114 ヨーロッパ: スペアパーツ管理市場、導入モード別、

2020–2024年(百万米ドル) 174

表115 ヨーロッパ:スペアパーツ管理市場、導入モード別、

2025–2030年(百万米ドル) 174

表116 ヨーロッパ:スペアパーツ管理市場、組織規模別、

2020–2024年(百万米ドル) 174

表117 ヨーロッパ:スペアパーツ管理市場、組織規模別、

2025–2030年(百万米ドル) 174

表118 ヨーロッパ:スペアパーツ管理市場、産業別、

2020–2024年 (百万米ドル) 175

表119 ヨーロッパ:スペアパーツ管理市場、産業別、

2025–2030年(百万米ドル) 175

表120 ヨーロッパ:スペアパーツ管理市場、国別、

2020–2024年(百万米ドル) 176

表121 ヨーロッパ:スペアパーツ管理市場、国別、

2025–2030年(百万米ドル) 176

表122 英国:組織規模別スペアパーツ管理市場、

2020–2024年(百万米ドル) 177

表123 英国:組織規模別スペアパーツ管理市場、

2025–2030年(百万米ドル) 177

表124 ドイツ:組織規模別スペアパーツ管理市場、

2020–2024年(百万米ドル) 178

表125 ドイツ:組織規模別スペアパーツ管理市場、

2025–2030年 (百万米ドル) 178

表126 フランス:組織規模別スペアパーツ管理市場、

2020年~2024年(百万米ドル) 179

表127 フランス:組織規模別スペアパーツ管理市場、

2025–2030年(百万米ドル) 179

表128 イタリア:組織規模別スペアパーツ管理市場、

2020–2024年 (百万米ドル) 180

表129 イタリア:組織規模別スペアパーツ管理市場、

2025–2030年(百万米ドル) 180

表130 その他のヨーロッパ地域:組織規模別スペアパーツ管理市場、2020年~2024年(百万米ドル) 181

表131 その他のヨーロッパ地域:組織規模別スペアパーツ管理市場、2025年~2030年

(百万米ドル) 181

表132 アジア太平洋地域:スペアパーツ管理市場、提供内容別、2020年~2024年(百万米ドル) 182

表133 アジア太平洋地域:スペアパーツ管理市場、提供内容別、2025年~2030年(百万米ドル) 183

表134 アジア太平洋地域:スペアパーツ管理市場、ソリューション別、2020年~2024年 (百万米ドル) 183

表135 アジア太平洋地域:スペアパーツ管理市場、ソリューション別、2025年~2030年(百万米ドル) 183

表136 アジア太平洋地域:スペアパーツ管理市場、専門サービス別、2020年~2024年(百万米ドル) 184

表137 アジア太平洋地域:スペアパーツ管理市場、専門サービス別、2025年~2030年(百万米ドル) 184

表138 アジア太平洋地域:スペアパーツ管理市場、種類別、

2020–2024年(百万米ドル) 184

表139 アジア太平洋地域:スペアパーツ管理市場、種類別、

2025–2030年 (百万米ドル) 184

表140 アジア太平洋地域:スペアパーツ管理市場、導入モード別、2020年~2024年(百万米ドル) 185

表141 アジア太平洋地域:スペアパーツ管理市場、導入モード別、2025年~2030年(百万米ドル) 185

表142 アジア太平洋地域:スペアパーツ管理市場、組織規模別、2020年~2024年(百万米ドル) 185

表143 アジア太平洋地域:スペアパーツ管理市場、組織規模別、2025年~2030年(百万米ドル) 185

表144 アジア太平洋地域:スペアパーツ管理市場、産業別、2020年~2024年(百万米ドル) 186

表145 アジア太平洋地域:スペアパーツ管理市場、産業別、2025年~2030年(百万米ドル)

186

表146 アジア太平洋地域:スペアパーツ管理市場、国別、2020年~2024年(百万米ドル) 187

表147 アジア太平洋地域:スペアパーツ管理市場、国別、2025年~2030年(百万米ドル) 187

表148 中国:組織規模別スペアパーツ管理市場、

2020–2024年(百万米ドル) 188

表149 中国:組織規模別スペアパーツ管理市場、

2025–2030年(百万米ドル) 188

表150 インド:組織規模別スペアパーツ管理市場、

2020–2024年(百万米ドル) 189

表151 インド:組織規模別スペアパーツ管理市場、

2025–2030年(百万米ドル) 189

表152 日本:組織規模別スペアパーツ管理市場、

2020–2024年(百万米ドル) 190

表153 日本:組織規模別スペアパーツ管理市場、

2025–2030年(百万米ドル) 190

表 154 アジア太平洋地域その他:組織規模別スペアパーツ管理市場、2020–2024年(百万米ドル) 191

表155 アジア太平洋地域その他:組織規模別スペアパーツ管理市場、2025–2030年(百万米ドル) 191

表156 中東・アフリカ:提供形態別スペアパーツ管理市場、2020–2024年(百万米ドル) 192 提供内容別、2020年~2024年(百万米ドル) 192

表157 中東・アフリカ地域:スペアパーツ管理市場、提供内容別、2025年~2030年(百万米ドル) 192

表158 中東・アフリカ地域:スペアパーツ管理市場、ソリューション別、2020年~2024年(百万米ドル) 192

表159 中東・アフリカ地域:スペアパーツ管理市場、ソリューション別、2025年~2030年(百万米ドル) 193

表160 中東・アフリカ地域:スペアパーツ管理市場、

専門サービス別、2020年~2024年(百万米ドル) 193

表161 中東・アフリカ地域:スペアパーツ管理市場、

専門サービス別、2025年~2030年(百万米ドル) 193

表162 中東・アフリカ地域:スペアパーツ管理市場、種類別、

2020年~2024年(百万米ドル) 194

表163 中東・アフリカ地域:スペアパーツ管理市場、種類別、

2025年~2030年 (百万米ドル) 194

表164 中東・アフリカ地域:スペアパーツ管理市場、導入形態別、2020–2024年(百万米ドル) 194

表165 中東・アフリカ地域:スペアパーツ管理市場、導入モード別、2025年~2030年(百万米ドル) 194

表166 中東・アフリカ地域:スペアパーツ管理市場、組織規模別、2020年~2024年(百万米ドル) 195

表167 中東・アフリカ地域:スペアパーツ管理市場、組織規模別、2025年~2030年(百万米ドル) 195

表168 中東・アフリカ地域:スペアパーツ管理市場、産業別、2020年~2024年(百万米ドル) 195

表169 中東・アフリカ地域:スペアパーツ管理市場、産業別、2025年~2030年(百万米ドル) 196

表170 中東・アフリカ地域:スペアパーツ管理市場、国別、2020年~2024年(百万米ドル) 196

表171 中東・アフリカ地域:国別スペアパーツ管理市場、2025年~2030年(百万米ドル) 196

表172 GCC諸国:国別スペアパーツ管理市場、

2020–2024年(百万米ドル) 197

表173 GCC諸国:国別スペアパーツ管理市場、

2025–2030年(百万米ドル) 197

表174 GCC諸国:組織規模別スペアパーツ管理市場、2020–2024年 (百万米ドル) 198

表175 GCC諸国:スペアパーツ管理市場、組織規模別、2025年~2030年(百万米ドル) 198

表176 サウジアラビア:組織規模別スペアパーツ管理市場、2020年~2024年(百万米ドル) 199

表177 サウジアラビア:

スペアパーツ管理市場、組織規模別、2025年~2030年(百万米ドル) 199

表178 アラブ首長国連邦:組織規模別スペアパーツ管理市場、

2020–2024年(百万米ドル) 200

表179 アラブ首長国連邦:組織規模別スペアパーツ管理市場、

2025–2030年(百万米ドル) 200表180 その他のGCC諸国:組織規模別スペアパーツ管理市場、2020–2024年(百万米ドル) 201表181 その他のGCC諸国: スペアパーツ管理市場、組織規模別、2025–2030年(百万米ドル) 201表182 南アフリカ:スペアパーツ管理市場、組織規模別、2020–2024年(百万米ドル) 202表183 南アフリカ:組織規模別スペアパーツ管理市場、2025年~2030年(百万米ドル) 202表184 中東・アフリカその他地域:組織規模別スペアパーツ管理市場、2020年~2024年(百万米ドル) 203表185 中東・アフリカその他地域:スペアパーツ管理市場、組織規模別、2025–2030年(百万米ドル) 203表186 ラテンアメリカ:スペアパーツ管理市場、提供内容別、2020–2024年 (百万米ドル) 203表187 ラテンアメリカ:スペアパーツ管理市場、提供内容別、2025–2030年(百万米ドル) 204表188 ラテンアメリカ:スペアパーツ管理市場、ソリューション別、2020–2024年(百万米ドル) 204表189 ラテンアメリカ:スペアパーツ管理市場、ソリューション別、2025–2030年(百万米ドル) 204表190 ラテンアメリカ:スペアパーツ管理市場、専門サービス別、2020–2024年(百万米ドル) 205表191 ラテンアメリカ: スペアパーツ管理市場、専門サービス別、2025–2030年(百万米ドル) 205表192 ラテンアメリカ:スペアパーツ管理市場、種類別、2020–2024年(百万米ドル) 205表193 ラテンアメリカ:スペアパーツ管理市場、種類別、2025年~2030年(百万米ドル) 205表194 ラテンアメリカ:スペアパーツ管理市場、導入モード別、2020年~2024年 (百万米ドル) 206表195 ラテンアメリカ:スペアパーツ管理市場、導入モード別、2025–2030年(百万米ドル) 206表 196 ラテンアメリカ:スペアパーツ管理市場、組織規模別、2020年~2024年(百万米ドル) 206表197 ラテンアメリカ:予備部品管理市場、組織規模別、2025年~2030年(百万米ドル) 206表198 ラテンアメリカ:予備部品管理市場、産業別、2020年~2024年 (百万米ドル) 207表199 ラテンアメリカ:スペアパーツ管理市場、産業別、2025–2030年(百万米ドル) 207表200 ラテンアメリカ:スペアパーツ管理市場、国別、2020年~2024年(百万米ドル) 208表201 ラテンアメリカ:スペアパーツ管理市場、国別、2025年~2030年 (百万米ドル) 208表202 ブラジル:組織規模別スペアパーツ管理市場、2020–2024年(百万米ドル) 209表203 ブラジル:組織規模別スペアパーツ管理市場、2025年~2030年(百万米ドル) 209表204 メキシコ:組織規模別スペアパーツ管理市場、2020–2024年(百万米ドル) 210表205 メキシコ:組織規模別スペアパーツ管理市場、2025–2030年 (百万米ドル) 210表206 ラテンアメリカその他地域:スペアパーツ管理市場、組織規模別、2020年~2024年(百万米ドル) 211表207 ラテンアメリカその他地域:スペアパーツ管理市場、組織規模別、2025年~2030年(百万米ドル) 211表208 スペアパーツ管理市場:競争戦略の概要:2022年~2025年 212

表209 スペアパーツ管理市場:競争の度合い、2024年 217

表210 スペアパーツ管理市場:地域別展開状況 224

表211 スペアパーツ管理市場:提供内容別展開状況 225

表212 スペアパーツ管理市場:種類別展開状況 225

表213 スペアパーツ管理市場:導入モード別展開状況 226

表214 スペアパーツ管理市場:組織規模別展開状況 226

表215 スペアパーツ管理市場:主要スタートアップ/中小企業の詳細リスト 229

表216 スペアパーツ管理市場:主要スタートアップ/中小企業の競争力ベンチマーキング 230

表217 スペアパーツ管理市場:製品発表および機能強化(2022年~2025年10月) 232

表217 スペアパーツ管理市場:製品発売および改良、2022年~2025年10月 232

表218 スペアパーツ管理市場:取引事例、2022年~2025年8月 235

表219 スペアパーツ管理市場:事業拡大動向(2022年~2025年3月) 241

表220 SYNCRON:企業概要 242

表221 SYNCRON:提供製品・ソリューション・サービス 243

表222 SYNCRON:製品リリースおよび機能強化 244

表223 SYNCRON:取引実績 244

表224 IFS:企業概要 247

表225 IFS:提供製品/ソリューション/サービス 247

表226 IFS:取引実績 248

表227 バクスタープランニング:会社概要 250

表228 バクスタープランニング:提供製品・ソリューション・サービス 250

表229 バクスター・プランニング:製品の発売と機能強化 251

表230 バクスター・プランニング:取引実績 252

表231 PTC:会社概要 254

表232 PTC:提供製品・ソリューション・サービス 254

表233 PTC:新製品発表と機能強化 255

表234 PTC:取引実績 255

表235 FIIX:会社概要 258

表236 FIIX:提供製品・ソリューション・サービス 258

表237 FIIX:取引実績 259

表238 SAP:会社概要 261

表239 SAP:提供製品・ソリューション・サービス 262

表240 SAP:製品リリースと機能強化 263

表241 SAP:取引事例 263

表242 IBM:会社概要 265

表243 IBM:提供製品・ソリューション・サービス 266

表244 IBM:製品リリースと機能強化 267

表245 ORACLE:企業概要 268

表246 ORACLE:提供製品/ソリューション/サービス 269

表247 Oracle:新製品発表と機能強化 270

表248 Oracle:取引実績 271

表249 Tavant:会社概要 273

表250 Tavant:提供製品・ソリューション・サービス 273

表251 タヴァント:製品発表と機能強化 274

表252 タヴァント:取引実績 275

表253 タヴァント:事業拡大 275

表254 ダッソー・システムズ:会社概要 276

表255 ダッソー・システムズ:提供製品・ソリューション・サービス 277

表256 ダッソー・システムズ:取引実績 279

※参考情報

スペアパーツ管理(SPM)は、企業や組織が必要とする予備部品や交換部品を効率的に管理するプロセスを指します。SPMは、製造業やメンテナンス業など、多くの業界で重要な役割を果たしています。スペアパーツが不足すると、生産ラインが停止するなどの影響が出るため、適切な管理が求められます。

SPMには、いくつかの種類があります。1つ目は、ストックマネジメントです。これは、在庫の最適化を図り、必要なスペアパーツを適切な量だけ保持することに重点を置きます。過剰在庫を防ぎ、コスト削減を実現します。2つ目は、需要予測です。経験則や過去のデータを基に、将来の需要を予測し、必要な部品を適時に発注することが求められます。3つ目は、サプライチェーン管理です。部品の供給元と連携し、迅速に必要なスペアパーツを調達することが重要です。4つ目は、ライフサイクル管理で、システムや部品の寿命を考慮し、どのタイミングで交換やメンテナンスを行うかを管理します。

SPMはさまざまな用途に利用されます。製造業では、ライン停止を防ぎ、効率的な生産を維持するために欠かせません。また、設備の保守管理においても、故障時に迅速に交換部品を取り揃えることで、ダウンタイムを最小限に抑える役割を果たします。例えば、製造設備のメンテナンスを行う際、必要なスペアパーツを事前に把握しておくことで、作業をスムーズに進めることができます。

さらに、サービス業界でもSPMが必要になります。例えば、自動車の修理工場では、さまざまなモデルや種類の部品を迅速に取り寄せる必要があります。これにより、顧客へのサービス提供のスピードが向上し、顧客満足度を高めることができます。また、航空業界では、航空機の安全運航を確保するために、厳密なスペアパーツ管理が行われています。

関連技術としては、デジタル化やIoT(モノのインターネット)が挙げられます。これらの技術により、リアルタイムでの在庫管理や部品の状態監視が可能になります。例えば、センサーを活用して、設備の状態を常に把握し、必要なタイミングでスペアパーツを発注することができます。また、クラウド技術を用いたデータ分析によって、需要予測を精度高く行うことができるようになります。

加えて、エンタープライズリソースプランニング(ERP)システムや資材所要量計画(MRP)システムも、SPMを支える重要な技術です。これらのシステムは、在庫の管理や発注、予測などを統合的に行うことができ、全体の効率を向上させることに寄与します。

SPMは、単なる在庫管理だけでなく、全体的な業務効率を向上させるための重要な要素です。効果的なスペアパーツ管理を実現することで、企業は生産性を高め、コストを削減し、顧客満足度を向上させることができるようになります。このように、SPMは現代のビジネスにおいて、ますます重要性を増しているのです。将来的には、AIやビッグデータを活用した、より高度な予測技術や管理手法が開発されることでしょう。これにより、スペアパーツ管理の精度と効率はさらに向上することが期待されています。 |