主なポイント

提供形態別

XDR市場はソリューションとサービスに区分され、現在ではソリューションがより大きなシェアを占めております。しかしながら、組織がセキュリティ専門知識の外部委託やコスト効率の高い導入モデルを求める傾向が強まる中、マネージドサービスおよびXDR-as-a-Serviceは急速に成長しております。

攻撃対象範囲別

XDRプラットフォームは、エンドポイント、ネットワーク、クラウドワークロード、電子メール、およびIDシステムを横断的にカバーいたします。導入状況ではエンドポイントとネットワークのカバー範囲が主流ですが、クラウドワークロードとIDベースの検知は、クラウド導入の拡大とIDベース攻撃の増加を背景に、最も高い成長が見込まれています。

導入形態別

柔軟性、拡張性、初期投資の低さから、クラウドベースのXDRソリューションが大きな注目を集めています。厳格なコンプライアンス要件のある規制産業ではオンプレミス導入が依然として重要ですが、セキュリティ制御と運用効率のバランスを取るハイブリッドモデルも台頭しています。

組織規模別

大企業が複雑なIT環境と大規模なセキュリティ予算を背景に導入を主導しています。中小企業(SME)は、サイバーリスクの増大と、リソース制約のある企業向けに設計された費用対効果の高い簡素化されたXDRソリューションへの需要に後押しされ、より速い成長が見込まれています。

業種別

BFSI(銀行・金融・保険)は、厳格な規制要件と金融犯罪への高い曝露リスクにより最大のシェアを占めています。医療、政府、エネルギー分野でも需要が堅調に推移しており、IT・ITeS分野ではクラウドやデジタルサービスにおける脅威の進化に対応するため導入が加速しています。

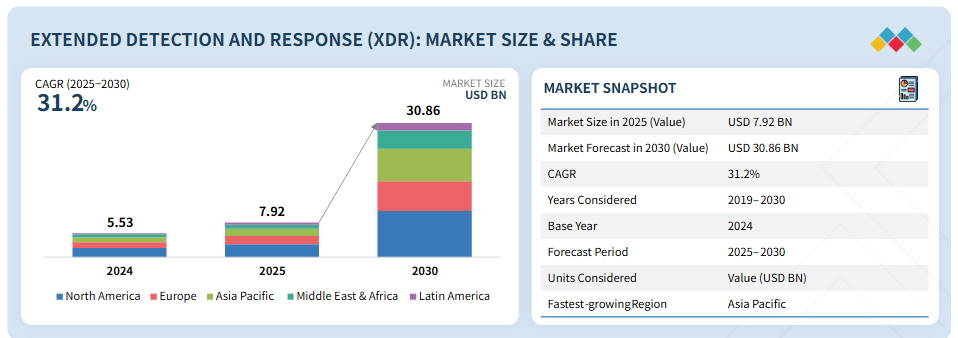

地域別

北米は高度なサイバーセキュリティ成熟度とベンダーの強力な存在感により市場をリードしています。アジア太平洋地域は、インド、中国、日本などの国々におけるデジタルトランスフォーメーションの進展、クラウド普及率の上昇、サイバー攻撃の増加に伴い、最も高い成長率が予測されています。

競争環境

マイクロソフト、パロアルトネットワークス、トレンドマイクロ、シスコ、クラウドアストライクなどの主要企業は、買収、AI/ML統合、パートナーシップを通じてポートフォリオを拡大しています。ネイティブXDRベンダーとオープンXDRエコシステム間の競争は激化しており、マネージドXDRサービスへの投資が増加しています。

企業がクラウド移行を加速しハイブリッドワークを導入する中、従来のツールではセキュリティ運用の複雑化に対応しきれていません。XDRはサイロ化されたセキュリティデータの統合、対応の自動化、アラート疲労の軽減によりこの課題を解決し、SOC効率向上の基盤となります。規制要件の強化とサイバー脅威の高度化が、XDRを業界横断的な基盤的セキュリティ戦略としてさらに確固たるものとしています。

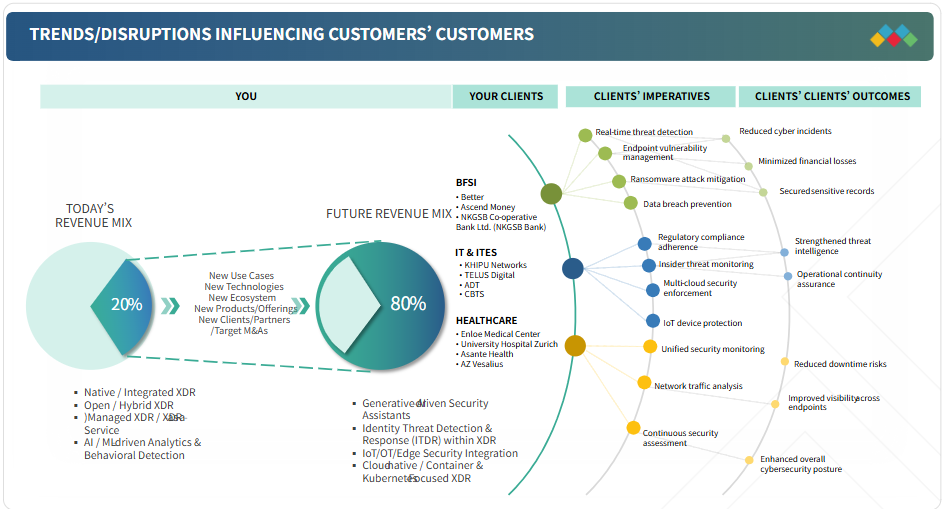

顧客の顧客に影響を与えるトレンドと変革

企業のセキュリティ運用への影響は、進化する脅威動向と技術的変革から生じています。XDRプラットフォームの主要導入企業は成長著しい企業であり、XDRソリューションの主な消費者は特定業種です。攻撃の高度化、規制要件、IT複雑性の変化は、各業種のセキュリティ態勢と運用コストに直接影響します。これらの業種における収益への影響は、成長著しい企業群内の需要パターンに影響を与え、ひいてはXDRベンダーの収益を牽引します。

市場エコシステム

XDR市場のエコシステムは、ネイティブプラットフォームプロバイダー、オープンおよびマルチベンダープラットフォーム、サービスプロバイダー、規制機関で構成されています。ネイティブプラットフォームは統合された検知・対応機能を提供し、オープンXDRプラットフォームは多様なセキュリティツール間の相互運用性を実現します。サービスプロバイダーはマネージド検知・対応サービスを通じて導入を促進し、規制機関はコンプライアンスフレームワークとセキュリティ基準を確立します。

地域

予測期間中、アジア太平洋地域はグローバルXDR市場で最も急速に成長する地域となる見込み

アジア太平洋地域のXDR市場は、IT、OT、IoT環境における高度なサイバー脅威に対処するため、企業が統合セキュリティソリューションを採用する動きに伴い急速に成長しています。シンガポール、日本、インド、オーストラリアなどの国々における規制強化に加え、産業用IoT、スマートシティ構想、5G導入の進展が採用を促進しています。金融、医療、通信セクターでは、地域およびグローバルセキュリティベンダー間の連携により、コンプライアンス、リアルタイム監視、脅威軽減のためにXDRを活用しています

拡張検知・対応(XDR)市場:企業評価マトリックス

XDR市場マトリクスにおいて、CrowdStrike(スター)は強力な市場プレゼンスと包括的なソリューションポートフォリオで主導的立場にあり、BFSI(銀行・金融・保険)、医療、通信などの分野で幅広い採用を推進しています。Fortinet(新興リーダー)は革新的で柔軟なXDRソリューションで存在感を高めており、リーダーズクアドラントへの進出に向けた強い成長可能性を示しています。

主要市場プレイヤー

Palo Alto Networks (US)

Microsoft (US)

CrowdStrike (US)

SentinelOne (US)

Trend Micro (Japan)

1 はじめに 41

1.1 調査目的 41

1.2 市場定義 41

1.3 調査範囲 42

1.3.1 市場セグメンテーション 42

1.3.2 対象範囲と除外範囲 43

1.4 対象期間 44

1.5 対象通貨 45

1.6 ステークホルダー 45

1.7 変更点の概要 46

2 調査方法論 47

2.1 調査データ 47

2.1.1 二次データ 49

2.1.2 一次データ 49

2.1.2.1 一次プロファイルの内訳 50

2.1.2.2 主要な業界インサイト 50

2.2 データの三角測量 51

2.3 市場規模の推定 52

2.3.1 トップダウンアプローチ 52

2.3.2 ボトムアップアプローチ 52

2.3.3 収益分析 53

2.4 市場予測 56

2.5 調査の前提条件 57

2.6 調査の制限事項 58

3 エグゼクティブサマリー 59

4 プレミアムインサイト 64

4.1 拡張型検知・対応(EDR)市場の概観 64

4.2 提供内容別 拡張型検知・対応(EDR)市場 64

4.3 攻撃対象範囲別 エクステンデッド・ディテクション・アンド・レスポンス市場 65

4.4 導入形態別 エクステンデッド・ディテクション・アンド・レスポンス市場 65

4.5 組織規模別 エクステンデッド・ディテクション・アンド・レスポンス市場 66

4.6 拡張型検知・対応(EDR)市場、業種別 66

4.7 市場投資シナリオ 67

5 市場概要と業界動向 68

5.1 はじめに 68

5.2 市場動向 68

5.2.1 推進要因 69

5.2.1.1 進化するサイバー脅威の状況/増加するサイバー攻撃 69

5.2.1.2 ハイブリッドワークモデルによる攻撃対象領域の拡大 69

5.2.1.3 セキュリティ技術の統合プラットフォームへの統合 70

5.2.1.4 EDRからXDRへの移行の必要性 70

5.2.1.5 ゼロトラスト導入の増加 70

5.2.2 抑制要因 71

5.2.2.1 XDRプロバイダーにシステムアーキテクチャの完全な制御を委ねることに企業側が抱く信頼感の欠如 71

5.2.2.2 XDR導入における課題 71

5.2.2.3 XDRに関するプライバシーおよびコンプライアンス上の懸念 71

5.2.2.4 フルスタックXDRソリューションの導入初期コストの高さ 71

5.2.3 機会 72

5.2.3.1 AIおよび自動化の統合 72

5.2.3.2 中小企業におけるXDRニーズの拡大 72

5.2.3.3 セキュリティオペレーションセンターへのXDR統合 73

5.2.3.4 マネージドXDRに対する需要の増加 73

5.2.4 課題 73

5.2.4.1 XDRに関する認知度の不足とベンダーロックイン期間 73

5.2.4.2 アラート疲労とデータ過多の管理 73

5.3 バリューチェーン分析 74

5.3.1 計画と設計 74

5.3.2 XDRソリューションプロバイダー 74

5.3.3 システム統合 75

5.3.4 コンサルティング 75

5.3.5 エンドユーザー 75

5.4 エコシステム 76

5.5 特許分析 78

5.5.1 拡張検知・対応(XDR)市場における主要特許リスト(2022年~2025年) 79

5.6 価格分析 80

5.6.1 主要プレイヤーのソリューション別平均販売価格 80

5.6.2 導入モード別参考価格分析 81

5.7 技術分析 82

5.7.1 主要技術 82

5.7.1.1 エンドポイント検知・対応(EDR) 82

5.7.1.2 ネットワーク検知・対応(NDR) 82

5.7.1.3 クラウドワークロード保護プラットフォーム(CWPP) 82

5.7.2 補完的技術 83

5.7.2.1 セキュリティ情報イベント管理(SIEM) 83

5.7.2.2 ユーザーおよびエンティティ行動分析(UEBA) 83

5.7.2.3 脅威インテリジェンスフィード 83

5.7.3 隣接技術 83

5.7.3.1 次世代ファイアウォール(NGFW)/侵入検知・防止システム(IDS/IPS) 83

5.7.3.2 脆弱性管理 84

5.7.3.3 セキュリティオーケストレーション、自動化、および対応(SOAR) 84

5.8 事例研究 84

5.8.1 シスコがイーロン大学の脅威対応効率化を支援 84

5.8.2 ユニット42の支援により、セイバーのサイバーセキュリティ防御が強化されました 85

5.8.3 クウェート・クレジット銀行は、マイクロソフト・ディフェンダー XDR により脅威の検知と対応を強化しました 86

5.8.4 標準化されたリスク管理のためのプライベート・エクイティ・ポートフォリオ全体でのXDR導入 87

5.9 主要なステークホルダーと購入基準 88

5.9.1 購入プロセスにおける主要なステークホルダー 88

5.9.2 購買基準 89

5.10 顧客に影響を与えるトレンドと混乱要因 90

5.11 ポーターの5つの力分析 91

5.11.1 新規参入の脅威 92

5.11.2 代替品の脅威 92

5.11.3 供給者の交渉力 92

5.11.4 購入者の交渉力 92

5.11.5 競争の激しさ 93

5.12 規制環境 93

5.12.1 規制機関、政府機関、その他の組織 93

5.12.2 主要な規制 96

5.12.2.1 ペイメントカード業界データセキュリティ基準(PCI DSS) 96

5.12.2.2 医療保険の相互運用性と説明責任に関する法律(HIPAA) 96

5.12.2.3 連邦情報セキュリティ管理法(FISMA) 97

5.12.2.4 グラム・リーチ・ブライリー法(GLBA) 97

5.12.2.5 サーベンス・オクスリー法(SOX) 97

5.12.2.6 国際標準化機構(ISO)規格 27001 97

5.12.2.7 欧州連合一般データ保護規則(EU GDPR) 98

5.12.2.8 FFIEC サイバーセキュリティ評価ツール 98

5.12.2.9 NISTサイバーセキュリティフレームワーク 98

5.12.2.10 国防調達規則補足(DFARS) 98

5.12.2.11 CSA STAR 99

5.13 2025~2026年の主要カンファレンス及びイベント 99

5.14 生成AIが拡張型検知・対応(XDR)市場に与える影響 100

5.14.1 主なユースケースと市場の可能性 100

5.14.1.1 主要なユースケース 100

5.14.2 ジェネレーティブAIが相互接続および隣接エコシステムに与える影響 101

5.14.2.1 セキュリティ情報イベント管理(SIEM) 101

5.14.2.2 セキュリティオーケストレーション、自動化、および対応(SOAR) 102

5.14.2.3 エンドポイント検知および対応(EDR) 102

5.14.2.4 マネージド検知・対応(MDR) 102

5.15 投資および資金調達シナリオ 102

5.16 2025年米国関税の影響 – 概要 103

5.16.1 はじめに 103

5.16.2 主要関税率 104

5.16.3 価格影響分析 105

5.16.4 国・地域への影響 106

5.16.4.1 北米 106

5.16.4.1.1 アメリカ合衆国 106

5.16.4.1.2 カナダ 107

5.16.4.1.3 メキシコ 107

5.16.4.2 ヨーロッパ 108

5.16.4.2.1 ドイツ 108

5.16.4.2.2 フランス 108

5.16.4.2.3 イギリス 108

5.16.4.3 アジア太平洋地域 109

5.16.4.3.1 中国 109

5.16.4.3.2 インド 109

5.16.4.3.3 日本 109

5.16.5 産業別 110

6 提供内容別拡張型検知・対応(XDR)市場 112

6.1 はじめに 113

6.1.1 提供内容:拡張型検知・対応市場の推進要因 113

6.2 ソリューション 114

6.2.1 ネイティブXDR(単一ベンダーXDR) 116

6.2.1.1 標的型攻撃、ランサムウェア、APTなどの高度な脅威の増加が市場成長を牽引 116

6.2.2 オープン/マルチベンダーXDR 117

6.2.2.1 オープンXDRはAPIを介してSIEM、SOAR、脅威インテリジェンスと連携し、企業にカスタマイズ性とベンダー中立の相互運用性を提供します 117

6.3 サービス 118

6.3.1 プロフェッショナルサービス 120

6.3.1.1 高まるコンプライアンス要求により、企業は適切なXDRの設定と保守のためにプロフェッショナルサービスに依存する傾向が強まっています 120

6.3.1.1.1 コンサルティングおよび導入 121

6.3.1.1.2 トレーニングおよび教育 121

6.3.1.1.3 統合およびサポートサービス 121

6.3.2 マネージドサービス 122

6.3.2.1 マネージドセキュリティサービスおよびコンサルティングは、カスタマイズされたセキュリティ戦略と継続的なリスク評価の導入を促進しています 122

7 拡張検知・対応(XDR)市場、

攻撃対象領域カバレッジ別 123

7.1 はじめに 124

7.1.1 攻撃対象領域カバレッジ:拡張検知・対応(XDR)市場の推進要因 124

7.2 エンドポイント検知 125

7.2.1 エンドポイントを標的としたランサムウェアの急増、および攻撃の大半が侵害されたユーザー端末から発生している状況が、エンドポイントに焦点を当てたXDRの導入を加速させています 125

7.3 ネットワーク検知 126

7.3.1 IoT およびエッジデバイスの普及による東西方向トラフィックの拡大が、XDR に統合されたネットワーク中心の検知を必要とする 126

7.4 クラウドワークロード検知 127

7. 4.1 マルチクラウドおよびハイブリッド環境の導入拡大による複雑性の増大が、環境横断的な可視性を統合するXDRの導入を促進しております 127

7.5 IDおよびアクセス検知 128

7.5.1 認証情報の窃取は、世界的な侵害において主要な初期アクセスベクトルであり続けるため、XDR内でのアイデンティティ検出が極めて重要となります 128

7.6 IoT/OT特化型検知 129

7.6.1 製造業、エネルギー、公益事業におけるOTシステムへの攻撃増加がクロスドメイン監視の必要性を促進 129

8 拡張検知・対応(XDR)市場、

導入モード別 131

8.1 はじめに 132

8.1.1 導入モード別:拡張検知・対応(XDR)市場の推進要因 132

8.2 クラウド 133

8.2.1 クラウド上でのアプリケーションのコスト効率性とセキュリティ確保の容易さが市場を牽引 133

8.3 オンプレミス 134

8.3.1 プラットフォーム、システム、データに対する完全な制御がオンプレミスソリューションの需要を促進 134

8.4 ハイブリッド 135

8.4.1 ハイブリッド XDR は段階的な移行を可能にし、企業がレガシーワークロードをクラウドに移行する際の事業継続性と一貫したセキュリティを確保します 135

9 拡張検知と対応(XDR)市場、

組織規模別 137

9.1 はじめに 138

9.1.1 組織規模:拡張検知・対応(XDR)市場の推進要因 138

9.2 大企業 139

9.2.1 高度な攻撃者が高価値の知的財産や機密性の高い顧客データを標的とするため、大企業はAI駆動型の積極的な脅威検知へと向かっています 139

9.3 中小企業(SME) 140

9.3.1 中小企業はランサムウェアやフィッシング攻撃の増加に直面しており、社内のSOC専門知識が限られているため、XDRの管理型かつ自動化された検知が非常に魅力的となっております 140

10 業種別拡張検知・対応(XDR) 142

10.1 はじめに 143

10.1.1 業種別:拡張検知・対応(XDR)市場の推進要因 143

10.2 銀行、金融サービス、保険 145

10.2.1 金融機関に対する詐欺、フィッシング、ランサムウェア攻撃の増加がXDR導入を促進 145

10.3 政府 146

10.3.1 政府は重要インフラ、防衛、市民データを標的とした国家支援型サイバー攻撃に直面しており、国家レジリエンスのためのXDR導入を加速させています 146

10.4 製造業 147

10.4.1 サプライチェーンの脆弱性とサードパーティリスクが、製造業者の高度な検知ソリューション導入を促進しております 147

10.5 エネルギー・公益事業 148

10.5.1 国家安全保障上の懸念と重要インフラ保護政策が検知ソリューションへの大規模投資を促す 148

10.6 小売・電子商取引 149

10.6.1 電子商取引の成長拡大に伴い、クラウドおよび顧客向けプラットフォームによる攻撃対象領域が拡大、XDRレベルの相関分析と監視が必要 149

10.7 医療 150

10.7.1 遠隔医療、IoTデバイス、接続型医療システムの導入により脆弱性が拡大し、XDRによる包括的な可視化への需要が高まっています 150

10.8 IT および ITES 151

10.8.1 市場成長を促進するための不正行為の軽減と顧客利益の保護に対する需要の高まり 151

10.9 その他の業種 152

11 地域別拡張型検知・対応(XDR)市場 153

11.1 はじめに 154

11.2 北米 155

11.2.1 北米:市場推進要因 155

11.2.2 北米:マクロ経済見通し 155

11.2.3 米国 161

11.2.3.1 複数のXDRベンダーの存在がXDRソリューションの採用を促進 161

11.2.4 カナダ 166

11.2.4.1 ネットワーク内サイバー攻撃防御のためのXDR導入を推進する政府施策 166

11.3 欧州 171

11.3.1 欧州:市場推進要因 171

11.3.2 欧州:マクロ経済見通し 171

11.3.3 英国 176

11.3.3.1 欧州で最もサイバーセキュリティ攻撃を受けやすい英国がXDR市場を牽引 176

11.3.4 ドイツ 181

11.3.4.1 高度なサイバーセキュリティ成熟度と先進的なデジタルインフラがXDR導入を促進 181

11.3.5 フランス 186

11.3.5.1 ランサムウェアやデータ侵害を含むサイバー攻撃の増加が、高度なセキュリティソリューションの導入を促進しています。 186

11.3.6 イタリア 191

11.3.6.1 公共部門および民間部門におけるデジタル化への取り組みが、サイバー脅威への曝露を増大させ、高度なセキュリティソリューションの必要性を高めています。 191

11.3.7 その他の欧州諸国 196

11.4 アジア太平洋地域 200

11.4.1 アジア太平洋地域:市場推進要因 200

11.4.2 アジア太平洋地域:マクロ経済見通し 200

11.4.3 中国 206

11.4.3.1 XDR導入を促進する中国の技術進歩 206

11.4.4 日本 211

11.4.4.1 日本のサイバーセキュリティ発展を支援するXDRなどのハイエンド技術の初期導入 211

11.4.5 インド 216

11.4.5.1 サイバー攻撃による損失の増加がXDRソリューションの需要を促進する 216

11.4.6 オーストラリア 220

11.4.6.1 厳格な規制と義務化イニシアチブが市場成長を牽引する 220

11.4.7 その他のアジア太平洋地域 225

11.5 中東・アフリカ 229

11.5.1 中東・アフリカ:市場推進要因 229

11.5.2 中東・アフリカ:マクロ経済見通し 229

11.5.3 GCC諸国 234

11.5.3.1 サウジアラビア 238

11.5.3.2 アラブ首長国連邦 243

11.5.3.3 その他のGCC諸国 247

11.5.4 南アフリカ 252

11.5.4.1 ランサムウェア攻撃の増加が高度なサイバーセキュリティソリューションの需要を牽引 252

11.5.5 その他中東・アフリカ地域 256

11.6 ラテンアメリカ 260

11.6.1 ラテンアメリカ:市場推進要因 260

11.6.2 中南米:マクロ経済見通し 260

11.6.3 ブラジル 265

11.6.3.1 ブラジルにおけるサイバー攻撃がサイバーセキュリティ需要を牽引し、ひいてはXDRソリューションの需要拡大につながります 265

11.6.4 メキシコ 270

11.6.4.1 様々なグローバルXDRベンダーがメキシコ市場での成長に注力する見込み 270

11.6.5 その他のラテンアメリカ諸国 274

12 競争環境 278

12.1 概要 278

12.2 主要プレイヤーの戦略/勝利の権利 278

12.3 収益分析 280

12.4 市場シェア分析 280

12.5 製品/ブランド比較 283

12.5.1 クラウドストライク 284

12.5.2 パロアルトネットワークス 284

12.5.3 センティネルワン 284

12.5.4 マイクロソフト 284

12.5.5 シスコ 284

12.6 企業評価と財務指標 285

12.6.1 企業評価(2025年) 285

12.6.2 EV/EBITDAを用いた財務指標 285

12.7 主要プレイヤーに対する企業評価マトリックス、2024年 286

12.7.1 スター企業 286

12.7.2 新興リーダー 286

12.7.3 普及企業 287

12.7.4 参加企業 287

12.7.5 企業フットプリント:主要企業、2024年 288

12.7.5.1 企業フットプリント 288

12.7.5.2 提供フットプリント 289

12.7.5.3 導入モードのフットプリント 290

12.7.5.4 地域別フットプリント 291

12.7.5.5 業種別フットプリント 292

12.8 スタートアップ/中小企業向け企業評価マトリックス、2024年 293

12.8.1 先進的企業 293

12.8.2 対応力のある企業 293

12.8.3 ダイナミックな企業 294

12.8.4 スタート地点 294

12.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 295

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 295

12.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 296

12.9 競争環境 296

12.9.1 製品リリースおよび製品強化 297

12.9.2 取引事例 302

13 企業プロファイル 322

13.1 主要プレイヤー 322

13.1.1 クラウドストライク 322

13.1.1.1 事業概要 322

13.1.1.2 提供製品・ソリューション・サービス 323

13.1.1.3 最近の動向 325

13.1.1.3.1 製品発表・開発 325

13.1.1.3.2 取引事例 326

13.1.1.4 MnMの見解 330

13.1.1.4.1 主な強み 330

13.1.1.4.2 戦略的選択 331

13.1.1.4.3 弱みと競合上の脅威 331

13.1.2 PALO ALTO NETWORKS 332

13.1.2.1 事業概要 332

13.1.2.2 提供製品・ソリューション・サービス 333

13.1.2.3 最近の動向 336

13.1.2.3.1 製品発売・開発 336

13.1.2.3.2 取引 337

13.1.2.4 MnMの見解 339

13.1.2.4.1 主な強み 339

13.1.2.4.2 戦略的選択 339

13.1.2.4.3 弱みと競合上の脅威 339

13.1.3 SENTINELONE 340

13.1.3.1 事業概要 340

13.1.3.2 提供製品・ソリューション・サービス 341

13.1.3.3 最近の動向 342

13.1.3.3.1 製品の発売・開発 342

13.1.3.3.2 取引 342

13.1.3.4 MnMの見解 344

13.1.3.4.1 主な強み 344

13.1.3.4.2 戦略的選択 344

13.1.3.4.3 弱みと競合上の脅威 345

13.1.4 CISCO 346

13.1.4.1 事業概要 346

13.1.4.2 提供製品・ソリューション・サービス 347

13.1.4.3 最近の動向 348

13.1.4.3.1 製品の発売・開発 348

13.1.4.3.2 取引 348

13.1.4.4 MnMの見解 350

13.1.4.4.1 主な強み 350

13.1.4.4.2 戦略的選択 350

13.1.4.4.3 弱みと競合上の脅威 351

13.1.5 マイクロソフト 352

13.1.5.1 事業概要 352

13.1.5.2 提供製品・ソリューション・サービス 353

13.1.5.3 最近の動向 354

13.1.5.3.1 取引 354

13.1.5.4 MnMの見解 354

13.1.5.4.1 主な強み 354

13.1.5.4.2 戦略的選択 355

13.1.5.4.3 弱みと競合上の脅威 355

13.1.6 チェックポイント 356

13.1.6.1 事業概要 356

13.1.6.2 提供製品・ソリューション・サービス 357

13.1.6.3 最近の動向 358

13.1.6.3.1 製品発売・開発 358

13.1.6.3.2 取引 359

13.1.7 IBM 361

13.1.7.1 事業概要 361

13.1.7.2 提供製品・ソリューション・サービス 362

13.1.7.3 最近の動向 363

13.1.7.3.1 製品発表・開発 363

13.1.7.3.2 取引 364

13.1.8 SECUREWORKS 365

13.1.8.1 事業概要 365

13.1.8.2 提供製品・ソリューション・サービス 366

13.1.8.3 最近の動向 367

13.1.8.3.1 製品の発売・開発 367

13.1.8.3.2 取引 367

13.1.9 FORTINET 368

13.1.9.1 事業概要 368

13.1.9.2 提供製品・ソリューション・サービス 369

13.1.9.3 最近の動向 370

13.1.9.3.1 取引 370

13.1.10 BITDEFENDER 371

13.1.10.1 事業概要 371

13.1.10.2 提供製品・ソリューション・サービス 371

13.1.10.3 最近の動向 373

13.1.10.3.1 製品の発売・開発 373

13.1.10.3.2 取引 374

13.1.11 TRELLIX 375

13.1.11.1 事業概要 375

13.1.11.2 提供製品・ソリューション・サービス 376

13.1.11.3 最近の動向 377

13.1.11.3.1 製品発表・開発 377

13.1.11.3.2 取引 378

13.1.12 トレンドマイクロ 379

13.1.12.1 事業概要 379

13.1.12.2 提供製品・ソリューション・サービス 380

13.1.12.3 最近の動向 381

13.1.12.3.1 製品の発売・開発 381

13.1.13 QUALYS 382

13.1.13.1 事業概要 382

13.1.13.2 提供製品・ソリューション・サービス 383

13.1.14 BROADCOM 385

13.1.14.1 事業概要 385

13.1.14.2 提供製品・ソリューション・サービス 386

13.1.14.3 最近の動向 387

13.1.14.3.1 製品発表・開発 387

13.1.14.3.2 取引 388

13.1.15 SOPHOS 389

13.1.15.1 事業概要 389

13.1.15.2 提供製品・ソリューション・サービス 390

13.1.15.3 最近の動向 392

13.1.15.3.1 取引 392

13.1.16 ステラーサイバー 393

13.1.16.1 事業概要 393

13.1.16.2 提供製品・ソリューション・サービス 394

13.1.16.3 最近の動向 395

13.1.16.3.1 製品発表・開発状況 395

13.1.16.3.2 取引 396

13.1.17 BLUESHIFT CYBERSECURITY 398

13.1.18 RAPID7 399

13.1.19 エクサビーム 400

13.1.20 サイネットセキュリティ 401

13.1.21 LMNTRIX 402

13.1.22 コンフルエラ(XMサイバー) 403

13.1.23 ノーパルサイバー 404

13.1.24 パープルセック 405

13.1.25 サイバーリーズン 406

13.1.26 エセンティアー 407

13.1.27 エラスティック 408

14 隣接市場 409

14.1 制限事項 409

14.2 マネージド検知・対応市場 409

14.3 エンドポイントセキュリティ市場 412

15 付録 417

15.1 ディスカッションガイド 417

15.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 421

15.3 カスタマイズオプション 423

15.4 関連レポート 423

15.5 著者詳細 424

表 1 2019 年~2024 年の米ドル為替レート 45

表 2 要因分析 56

表 3 拡張型検知および対応市場の規模と成長、

2019 年~2024 年(単位:百万米ドル、前年比%) 60

表 4 拡張型検知および対応市場の規模と成長、

2025 年~2030 年(単位:百万米ドル、 前年比) 61

表 5 拡張型検出および対応市場エコシステムにおける企業の役割 76

表 6 XDR ソリューション別、主要企業の平均販売価格 81

表 7 導入モード別、主要プレーヤーの参考価格水準 81

表 8 上位 3 垂直市場における購買プロセスに対するステークホルダーの影響 88

表 9 上位 3 つの業種における主な購入基準 89

表 10 XDR 市場に対するポーターの 5 つの力の影響 92

表 11 北米:規制機関、政府機関、およびその他の組織のリスト 93

表 12 ヨーロッパ:規制機関、政府機関、その他の組織の一覧 94

表 13 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 95

表 14 その他の地域:規制機関、政府機関、およびその他の組織の一覧 96

表 15 拡張型検出および対応(XDR)市場:会議およびイベントの詳細なリスト 99

表 16 米国の調整済み相互関税率 104

表 17 XDR ハードウェアに適用される主要製品関連関税 105

表 18 関税の影響による価格の変化予測およびエンドユーザー市場への予想される影響 105

表 19 提供内容別拡張検出および対応(XDR)市場、

2019 年~2024 年(単位:百万米ドル) 113

表 20 提供内容別、拡張型検知・対応(XDR)市場、

2025 年~2030 年(単位:百万米ドル) 114

表 21 拡張検出および対応(XDR)市場、ソリューション別、

2019年~2024年(百万米ドル) 114

表 22 拡張検出および対応(XDR)市場、ソリューション別、

2025年~2030年(百万米ドル) 115

表 23 ソリューション:拡張検出および対応(XDR)市場、地域別、2019年~2024年(百万米ドル) 115

表 24 ソリューション:拡張検出および対応(XDR)市場、地域別、2025年~2030年(単位:百万米ドル) 115

表 25 ネイティブ XDR:拡張検出および対応(XDR)市場、地域別、2019 年~2024 年(百万米ドル) 116

表 26 ネイティブ XDR:拡張検出および対応 (XDR) 市場、地域別、2025年~2030年(百万米ドル) 116

表 27 オープン/マルチベンダー XDR:拡張検出および対応(XDR)市場、地域別、2019年~2024年(百万米ドル) 117

表 28 オープン/マルチベンダー XDR:拡張検出および対応(XDR)市場、地域別、2025 年~2030 年(百万米ドル) 118

表 29 拡張検知および対応(XDR)市場、サービス別、2019年~2024年(百万米ドル) 119

表 30 拡張検知および対応(XDR)市場、サービス別、2025年~2030年(百万米ドル) 119

表 31 サービス:拡張検出および対応(XDR)市場、地域別、2019 年~2024 年(百万米ドル) 119

表 32 サービス:拡張検出および対応(XDR)市場、地域別、2025年~2030年(百万米ドル) 119

表 33 プロフェッショナルサービス:拡張検出および対応(XDR)市場、地域別、2019年~2024年 (百万米ドル) 120

表 34 プロフェッショナルサービス:拡張型検知および対応 (XDR) 市場、地域別、2025 年~2030 年 (百万米ドル) 120

表 35 マネージドサービス: 拡張検出および対応(XDR)市場、

地域別、2019年~2024年(百万米ドル) 122

表 36 マネージドサービス:拡張検出および対応(XDR)市場、

地域別、2025年~2030年 (百万米ドル) 122

表 37 拡張検出対応 (XDR) 市場、攻撃対象範囲別、2019 年~2024 年 (百万米ドル) 125

表 38 攻撃対象範囲別拡張検知対応 (XDR) 市場、2025 年~2030 年(百万米ドル) 125

表 39 エンドポイント検知:拡張検知対応 (XDR) 市場、

地域別、2019年~2024年 (百万米ドル) 126

表 40 エンドポイント検出:拡張検出および対応 (XDR) 市場、

地域別、2025年~2030年 (百万米ドル) 126

表 41 ネットワーク検出:拡張検出および対応(XDR)市場、

地域別、2019年~2024年 (百万米ドル) 127

表 42 ネットワーク検出:拡張検出および対応 (XDR) 市場、

地域別、2025 年~2030 年 (百万米ドル) 127

表 43 クラウドワークロード検出:拡張検出および対応(XDR)市場、地域別、2019年~2024年(百万米ドル) 128

表 44 クラウドワークロード検出:拡張検出および対応(XDR)市場、地域別、2025年~2030年(百万米ドル) 128

表 45 ID アクセスおよび検出:拡張検出および対応(XDR)市場、地域別、2019年~2024年(百万米ドル) 129

表 46 ID アクセスおよび検出:拡張検出および対応(XDR)市場、地域別、2025 年~2030 年(百万米ドル) 129

表 47 IoT/OT 特定検出: 拡張検知および対応(XDR)市場、地域別、2019年~2024年(百万米ドル) 130

表 48 IoT/OT 特定検知:拡張検知および対応(XDR)市場、地域別、2025年~2030年 (百万米ドル) 130

表 49 拡張検出および対応(XDR)市場、導入モード別、2019 年~2024 年(百万米ドル) 132

表 50 拡張検出および対応(XDR)市場、導入モード別、2025年~2030年(百万米ドル) 133

表 51 クラウド:拡張型検出および対応(XDR)市場、地域別、2019 年~2024 年(百万米ドル) 134

表 52 クラウド:拡張型検出および対応 (XDR) 市場、地域別、2025年~2030年(百万米ドル) 134

表 53 オンプレミス:拡張検出および対応(XDR)市場、

地域別、2019年~2024年 (百万米ドル) 135

表 54 オンプレミス:拡張検出および対応 (XDR) 市場、

地域別、 2025年~2030年(百万米ドル) 135

表 55 ハイブリッド:拡張検出および対応(XDR)市場、地域別、2019年~2024年(百万米ドル) 136

表 56 ハイブリッド:拡張検出および対応 (XDR) 市場、地域別、2025年~2030年(百万米ドル) 136

表 57 拡張検出および対応(XDR)市場、組織規模別、2019年~2024年(百万米ドル) 139

表 58 拡張型検知および対応(XDR)市場、組織規模別、2025年~2030年 (百万米ドル) 139

表 59 大企業:拡張型検知および対応(XDR)市場、

地域別、2019 年~2024 年(百万米ドル) 140

表 60 大企業:拡張型検出および対応(XDR)市場、

地域別、2025 年~2030 年(百万米ドル) 140

表 61 中小企業:拡張型検出および対応 (XDR) 市場、地域別、

2019年~2024年(百万米ドル) 141

表 62 中小企業:拡張型検知および対応(XDR)市場、地域別、

2025年~2030年(百万米ドル) 141

表 63 垂直市場別、拡張型検知および対応(XDR)市場、

2019 年~2024 年(百万米ドル) 144

表 64 垂直市場別拡張検出および対応(XDR)市場、

2025年から2030年(百万米ドル) 144

表 65 BFSI:垂直市場別拡張検出および対応(XDR)市場、

2019年から2024年(百万米ドル) 145

表 66 BFSI:拡張検出および対応(XDR)市場、地域別、2025~2030 年(百万米ドル) 145

表 67 政府:拡張型検知および対応(XDR)市場、

地域別、2019 年~2024 年(百万米ドル) 146

表 68 政府:拡張型検知および対応(XDR)市場、

地域別、2025 年~2030 年(百万米ドル) 146

表 69 製造業:拡張型検知および対応(XDR)市場、

地域別、2019 年~2024 年(単位:百万米ドル) 147

表 70 製造:拡張型検知および対応(XDR)市場、地域別、2025 年~2030 年(百万米ドル) 147

表 71 エネルギーおよび公益事業:拡張型検知および対応(XDR)市場、地域別、2019 年~2024 年(単位:百万米ドル) 148

表 72 エネルギーおよび公益事業:拡張型検知および対応(XDR)市場、地域別、2025年~2030年(百万米ドル) 148

表 73 小売および E コマース:拡張型検知および対応(XDR)市場、地域別、2019 年~2024 年(単位:百万米ドル) 149

表 74 小売および E コマース:拡張型検知および対応(XDR)市場、地域別、2025 年~2030 年(単位:百万米ドル) 149

表 75 ヘルスケア:拡張型検知および対応(XDR)市場、地域別、2019年~2024年(百万米ドル) 150

表 76 ヘルスケア:拡張型検知および対応(XDR)市場、地域別、2025年~2030年 (百万米ドル) 150

表 77 IT および ITES:拡張型検知および対応 (XDR) 市場、地域別、2019 年~2024 年 (百万米ドル) 151

表 78 IT および ITES:拡張検出および対応(XDR)市場、地域別、2025 年~2030 年(百万米ドル) 151

表 79 その他の業種:拡張型検出および対応(XDR)市場、

地域別、2019 年~2024 年(単位:百万米ドル) 152

表 80 その他の業種:拡張型検知および対応(XDR)市場、

地域別、2025年~2030年(百万米ドル) 152

表 81 拡張検知および対応市場、地域別、

2019 年~2024 年(百万米ドル) 154

表 82 拡張検知および対応市場、地域別、

2025 年~2030 年(百万米ドル) 155

表 83 北米:拡張型検出および対応市場、提供内容別、2019 年~2024 年(百万米ドル) 156

表 84 北米:拡張型検出および対応市場、提供内容別、2025 年~2030 年 (百万米ドル) 157

表 85 北米:拡張型検知および対応市場、ソリューション別、2019 年~2024 年 (百万米ドル) 157

表 86 北米:ソリューション別拡張型検出および対応市場、2025 年~2030 年 (百万米ドル) 157

表 87 北米:拡張型検知および対応市場、サービス別、2019年~2024年(百万米ドル) 157

表 88 北米:拡張型検知および対応市場、サービス別、2025年~2030年(百万米ドル) 158

表 89 北米:攻撃対象範囲別拡張型検知および対応市場、2019 年~2024 年(百万米ドル) 158

表 90 北米:攻撃対象範囲別拡張型検知および対応市場、2025 年~2030 年(単位:百万米ドル) 158

表 91 北米:拡張型検知および対応市場、

導入モード別、2019 年~2024 年(百万米ドル) 159

表 92 北米:拡張型検知および対応市場、

導入モード別、2025 年~2030 年(百万米ドル) 159

表 93 北米:拡張型検知および対応市場、

組織規模別、2019年~2024年(百万米ドル) 159

表 94 北米:拡張型検知および対応市場、

組織規模別、2025 年~2030 年(単位:百万米ドル) 159

表 95 北米:拡張型検知および対応市場、業種別、2019 年~2024 年(単位:百万米ドル) 160

表 96 北米:拡張型検知および対応市場、業種別、2025 年~2030 年 (百万米ドル) 160

表 97 北米:拡張型検出および対応市場、国別、2019年~2024年 (百万米ドル) 160

表 98 北米:拡張型検知および対応市場、国別、2025 年~2030 年(百万米ドル) 161

表 99 米国:提供サービス別拡張型検知および対応市場、

2019 年~2024 年(百万米ドル) 161

表 100 米国:提供サービス別拡張型検知・対応市場、

2025 年~2030 年(百万米ドル) 162

表 101 米国:ソリューション別拡張検出および対応市場、

2019年~2024年(百万米ドル) 162

表 102 米国:ソリューション別拡張検出および対応市場、

2025年~2030年(百万米ドル) 162

表 103 米国:サービス別拡張検出および対応市場、

2019 年~2024 年(百万米ドル) 162

表 104 米国:サービス別拡張検出および対応市場、

2025年から2030年(百万米ドル) 163

表 105 米国:攻撃対象範囲別拡張検出および対応市場、2019年から2024年(百万米ドル) 163

表 106 米国:攻撃対象範囲別拡張型検知および対応市場、2025 年~2030 年(百万米ドル) 163

表 107 米国:拡張検出および対応市場、導入モード別、2019 年~2024 年(百万米ドル) 164

表 108 米国:拡張検出および対応市場、導入モード別、2025年~2030年(百万米ドル) 164

表 109 米国:組織規模別拡張型検知および対応市場、2019年~2024年(単位:百万米ドル) 164

表 110 米国:組織規模別拡張型検知および対応市場、2025年~2030年(百万米ドル) 164

表 111 米国:業種別拡張型検知および対応市場、

2019年~2024年(百万米ドル) 165

表 112 米国:拡張型検出および対応市場、業種別、

2025 年~2030 年(単位:百万米ドル) 165

表 113 カナダ:提供サービス別拡張型検出および対応市場、

2019 年~2024 年(単位:百万米ドル) 166

表 114 カナダ:提供サービス別拡張型検出および対応市場、

2025 年~2030 年 (百万米ドル) 166

表 115 カナダ:ソリューション別拡張型検知および対応市場、

2019 年~2024 年(百万米ドル) 167

表 116 カナダ:ソリューション別拡張型検知および対応市場、

2025 年~2030 年 (百万米ドル) 167

表 117 カナダ:サービス別拡張型検知および対応市場、

2019 年~2024 年 (百万米ドル) 167

表 118 カナダ: 拡張検出および対応市場、サービス別、

2025年~2030年(百万米ドル) 167

表 119 カナダ:拡張検出および対応市場、攻撃対象範囲別、2019年~2024年(百万米ドル) 168

表 120 カナダ:攻撃対象範囲別拡張型検知および対応市場、2025 年~2030 年(百万米ドル) 168

表 121 カナダ:拡張型検知および対応市場、導入モード別、2019 年~2024 年(単位:百万米ドル) 168

表 122 カナダ:拡張検出および対応市場、導入モード別、2025年~2030年(百万米ドル) 169

表 123 カナダ:拡張検出および対応市場、組織規模別、2019年~2024年 (百万米ドル) 169

表 124 カナダ:組織規模別拡張型検知および対応市場、2025年~2030年 (百万米ドル) 169

表 125 カナダ:業種別拡張型検知および対応市場、

2019年~2024年(百万米ドル) 170

表 126 カナダ:拡張型検知および対応市場、業種別、

2025年~2030年(百万米ドル) 170

表 127 ヨーロッパ:拡張型検出および対応市場、提供内容別、

2019 年~2024 年(百万米ドル) 172

表 128 ヨーロッパ:拡張型検出および対応市場、提供内容別、

2025 年~2030 年 (百万米ドル) 172

表 129 ヨーロッパ:ソリューション別拡張型検出および対応市場、

2019 年~2024 年(百万米ドル) 172

表 130 ヨーロッパ:ソリューション別拡張型検出および対応市場、 ソリューション別、

2025年~2030年(百万米ドル) 173

表 131 ヨーロッパ:拡張型検出および対応市場、サービス別、

2019年~2024年(百万米ドル) 173

表 132 ヨーロッパ:拡張検出および対応市場、サービス別、

2025年~2030年(百万米ドル) 173

表 133 ヨーロッパ:拡張検出および対応市場、攻撃対象範囲別、2019年~2024年 (百万米ドル) 173

表 134 ヨーロッパ:攻撃対象範囲別拡張型検知および対応市場、2025 年~2030 年(百万米ドル) 174

表 135 ヨーロッパ:拡張検出および対応市場、導入モード別、2019年~2024年(百万米ドル) 174

表 136 ヨーロッパ:拡張検出および対応市場、導入モード別、2025年~2030年(百万米ドル) 174

表 137 ヨーロッパ:組織規模別拡張型検知および対応市場、2019 年~2024 年(百万米ドル) 174

表 138 ヨーロッパ:拡張型検知および対応市場、組織規模別、2025年~2030年(百万米ドル) 175

表 139 ヨーロッパ:拡張型検知および対応市場、業種別、

2019年~2024年(百万米ドル) 175

表 140 ヨーロッパ:拡張型検知および対応市場、業種別、

2025 年~2030 年(百万米ドル) 175

表 141 ヨーロッパ:拡張型検知および対応市場、国別、

2019年~2024年(百万米ドル) 176

表 142 ヨーロッパ:拡張型検知および対応市場、国別、

2025年~2030年 (百万米ドル) 176

表 143 英国:提供サービス別拡張型検知および対応市場、2019 年~2024 年(百万米ドル) 177

表 144 英国:拡張型検出および対応市場、提供内容別、2025 年~2030 年(百万米ドル) 177

表 145 英国:ソリューション別拡張型検知および対応市場、2019年~2024年(百万米ドル) 177

表 146 英国:ソリューション別拡張型検出および対応市場、2025 年~2030 年(百万米ドル) 178

表 147 英国:サービス別拡張型検出および対応市場、2019 年~2024 年(百万米ドル) 178

表 148 英国:拡張型検知および対応市場、サービス別、2025 年~2030 年(百万米ドル) 178

表 149 英国:拡張型検知および対応市場、攻撃対象範囲別、2019 年~2024 年 (百万米ドル) 178

表 150 英国:攻撃対象範囲別拡張型検知および対応市場、2025 年~2030 年(百万米ドル) 179

表 151 英国:拡張型検知および対応市場、導入モード別、2019 年~2024 年(百万米ドル) 179

表 152 英国:拡張型検出および対応市場、導入モード別、2025年~2030年(百万米ドル) 179

表 153 英国:拡張型検出および対応市場、組織規模別、2019年~2024年(百万米ドル) 179

表 154 英国:組織規模別拡張型検知および対応市場、2025 年~2030 年(百万米ドル) 180

表 155 英国:拡張型検知および対応市場、業種別、2019年~2024年(単位:百万米ドル) 180

表 156 英国:拡張型検知および対応市場、業種別、2025年~2030年(百万米ドル) 180

表 157 ドイツ:拡張型検出および対応市場、提供内容別、2019年~2024年(百万米ドル) 181

表 158 ドイツ:拡張型検出および対応市場、提供内容別、2025年~2030年 (百万米ドル) 181

表 159 ドイツ:ソリューション別拡張型検出および対応市場、

2019 年~2024 年(百万米ドル) 182

表 160 ドイツ:ソリューション別拡張型検出および対応市場、

2025 年~2030 年(百万米ドル) 182

表 161 ドイツ:サービス別拡張検出および対応市場、

2019 年~2024 年(百万米ドル) 182

表 162 ドイツ:サービス別拡張検出および対応市場、

2025年~2030年(百万米ドル) 182

表 163 ドイツ:攻撃対象範囲別拡張型検知および対応市場、2019年~2024年(百万米ドル) 183

表 164 ドイツ:攻撃対象範囲別拡張型検知および対応市場、2025 年~2030 年(単位:百万米ドル) 183

表 165 ドイツ:拡張型検知および対応市場、導入モード別、2019年~2024年(百万米ドル) 183

表 166 ドイツ:拡張型検知および対応市場、導入モード別、2025 年~2030 年(百万米ドル) 184

表 167 ドイツ:組織規模別拡張型検出および対応市場、2019年~2024年(百万米ドル) 184

表 168 ドイツ:組織規模別拡張型検出および対応市場、2025年~2030年 (百万米ドル) 184

表 169 ドイツ:拡張型検出および対応市場、業種別、

2019 年~2024 年(百万米ドル) 185

表 170 ドイツ:拡張型検出および対応市場、業種別、

2025年~2030年(百万米ドル) 185

表 171 フランス:提供サービス別拡張型検知および対応市場、

2019年~2024年(百万米ドル) 186

表 172 フランス:提供サービス別拡張型検知および対応市場、

2025~2030 年(百万米ドル) 186

表 173 フランス:ソリューション別拡張型検知および対応市場、

2019~2024 年 (百万米ドル) 187

表 174 フランス:ソリューション別拡張型検出および対応市場、

2025年から2030年(単位:百万米ドル) 187

表 175 フランス:サービス別拡張型検出および対応市場、

2019年から2024年(単位:百万米ドル) 187

表 176 フランス:サービス別拡張型検知および対応市場、

2025 年~2030 年(百万米ドル) 187

表 177 フランス:攻撃対象範囲別拡張型検知および対応市場、2019 年~2024 年 (百万米ドル) 188

表 178 フランス:攻撃対象範囲別拡張型検知および対応市場、2025 年~2030 年 (百万米ドル) 188

表 179 フランス:拡張型検知および対応市場、導入モード別、2019年~2024年(百万米ドル) 188

表 180 フランス:拡張型検知および対応市場、導入モード別、2025年~2030年 (百万米ドル) 189

表 181 フランス:組織規模別拡張型検知および対応市場、2019 年~2024 年 (百万米ドル) 189

表 182 フランス:組織規模別拡張型検知および対応市場、2025年~2030年(百万米ドル) 189

表 183 フランス:拡張型検出および対応市場、業種別、

2019年~2024年(百万米ドル) 190

表 184 フランス:拡張型検出および対応市場、業種別、

2025年~2030年(百万米ドル) 190

表 185 イタリア:提供サービス別拡張型検知および対応市場、

2019–2024 (百万米ドル) 191

表 186 イタリア:提供サービス別拡張型検知および対応市場、

2025 年~2030 年(百万米ドル) 191

表 187 イタリア:ソリューション別拡張型検知および対応市場、

2019年~2024年(百万米ドル) 192

表 188 イタリア:ソリューション別拡張型検知および対応市場、

2025年~2030年(百万米ドル) 192

表 189 イタリア:サービス別拡張検出および対応市場、

2019年~2024年(百万米ドル) 192

TABLE 190 イタリア:拡張型検知および対応市場、サービス別、

2025年~2030年(百万米ドル) 192

TABLE 191 イタリア:拡張型検知および対応市場、攻撃対象範囲別、2019年~2024年 (百万米ドル) 193

表 192 イタリア:攻撃対象範囲別拡張型検知および対応市場、2025~2030 年 (百万米ドル) 193

表 193 イタリア:拡張型検知および対応市場、導入モード別、2019 年~2024 年(百万米ドル) 193

表 194 イタリア:拡張型検知および対応市場、 導入モード別、2025年~2030年(百万米ドル) 194

表 195 イタリア:拡張型検知および対応市場、組織規模別、2019年~2024年(百万米ドル) 194

TABLE 196 イタリア:拡張型検知および対応市場、組織規模別、2025年~2030年(百万米ドル) 194

TABLE 197 イタリア:拡張型検知および対応市場、業種別、

2019年~2024年 (百万米ドル) 195

表 198 イタリア:拡張型検出および対応市場、業種別、

2025~2030 (百万米ドル) 195

表 199 その他のヨーロッパ諸国:提供サービス別拡張型検出および対応市場、2019 年~2024 年 (百万米ドル) 196

表 200 その他のヨーロッパ諸国:提供サービス別拡張型検出および対応市場、2025 年~2030 年(百万米ドル) 196

表 201 その他のヨーロッパ諸国:ソリューション別拡張型検知および対応市場、2019 年~2024 年(単位:百万米ドル) 196

表 202 その他のヨーロッパ諸国:ソリューション別拡張検出および対応市場、2025 年~2030 年(百万米ドル) 197

表 203 その他のヨーロッパ諸国: 拡張検出および対応市場、サービス別、2019年~2024年(百万米ドル) 197

表 204 その他のヨーロッパ諸国:拡張検出および対応市場、サービス別、2025年~2030年(百万米ドル) 197

表 205 その他のヨーロッパ諸国:攻撃対象範囲別拡張型検知および対応市場、2019 年~2024 年(単位:百万米ドル) 197

表 206 その他のヨーロッパ諸国:攻撃対象範囲別拡張型検知および対応市場、2025 年~2030 年(百万米ドル) 198

表 207 その他のヨーロッパ諸国:拡張型検知および対応市場、

導入モード別、2019 年~2024 年 (百万米ドル) 198

表 208 その他のヨーロッパ諸国:拡張型検知および対応市場、

導入モード別、2025 年~2030 年 (百万米ドル) 198

表 209 その他のヨーロッパ諸国:拡張型検知および対応市場、

組織規模別、2019 年~2024 年(百万米ドル) 198

表 210 その他のヨーロッパ諸国:拡張型検知および対応市場、

組織規模別、2025 年~2030 年(単位:百万米ドル) 199

表 211 その他のヨーロッパ諸国:拡張型検出および対応市場、業種別、2019 年~2024 年(百万米ドル) 199

表 212 その他のヨーロッパ:拡張型検出および対応市場、業種別、2025 年~2030 年(百万米ドル) 199

表 213 アジア太平洋地域:拡張型検出および対応市場、提供内容別、2019 年~2024 年 (百万米ドル) 201

表 214 アジア太平洋地域:提供サービス別拡張型検出および対応市場、2025 年~2030 年 (百万米ドル) 201

表 215 アジア太平洋地域:ソリューション別拡張検出および対応市場、2019年~2024年(百万米ドル) 202

表 216 アジア太平洋地域:ソリューション別拡張検出および対応市場、2025年~2030年(百万米ドル) 202

表 217 アジア太平洋地域:拡張型検知および対応市場、サービス別、2019 年~2024 年(百万米ドル) 202

表 218 アジア太平洋地域:拡張型検知および対応市場、サービス別、2025 年~2030 年 (百万米ドル) 202

表 219 アジア太平洋地域:攻撃対象範囲別拡張型検知および対応市場、2019 年~2024 年 (百万米ドル) 203

表 220 アジア太平洋地域:攻撃対象範囲別拡張型検知および対応市場、2025 年~2030 年 (百万米ドル) 203

表 221 アジア太平洋地域:拡張型検知および対応市場、導入モード別、2019年~2024年(百万米ドル) 203

表 222 アジア太平洋地域:拡張型検知および対応市場、導入モード別、2025年~2030年 (百万米ドル) 204

表 223 アジア太平洋地域:組織規模別拡張型検知および対応市場、2019 年~2024 年 (百万米ドル) 204

表 224 アジア太平洋地域:組織規模別拡張型検知および対応市場、2025年~2030年(百万米ドル) 204

表 225 アジア太平洋地域:拡張型検知および対応市場、業種別、2019 年~2024 年(百万米ドル) 205

表 226 アジア太平洋地域:拡張型検知および対応市場、業種別、2025 年~2030 年(百万米ドル) 205

表 227 アジア太平洋地域:拡張型検知および対応市場、国別、2019 年~2024 年(百万米ドル) 206

表 228 アジア太平洋地域:国別拡張型検知および対応市場、2025 年~2030 年(単位:百万米ドル) 206

表 229 中国:拡張型検出および対応市場、提供内容別、

2019 年~2024 年(百万米ドル) 207

表 230 中国:拡張型検出および対応市場、提供内容別、

2025 年~2030 年 (百万米ドル) 207

表 231 中国:ソリューション別拡張型検知および対応市場、

2019 年~2024 年 (百万米ドル) 207

表 232 中国:ソリューション別拡張型検知および対応市場、

2025~2030 年(百万米ドル) 207

表 233 中国:サービス別拡張型検知および対応市場、

2019年~2024年(百万米ドル) 208

表 234 中国:サービス別拡張型検知および対応市場、

2025年~2030年(百万米ドル) 208

表 235 中国:攻撃対象範囲別拡張型検知および対応市場、2019 年~2024 年(単位:百万米ドル) 208

表 236 中国:攻撃対象範囲別拡張型検知および対応市場、2025年~2030年(百万米ドル) 209

表 237 中国:導入モード別拡張型検知および対応市場、2019年~2024年 (百万米ドル) 209

表 238 中国:展開モード別拡張検出および対応市場、2025 年~2030 年 (百万米ドル) 209

表 239 中国:組織規模別拡張型検知および対応市場、2019年~2024年(単位:百万米ドル) 209

表 240 中国:組織規模別拡張型検知および対応市場、2025 年~2030 年(百万米ドル) 210

表 241 中国:拡張型検知および対応市場、業種別、

2019年~2024年(百万米ドル) 210

表 242 中国:拡張型検知および対応市場、業種別、

2025年~2030年(百万米ドル) 210

表 243 日本:提供サービス別拡張型検知および対応市場、

2019 年~2024 年(百万米ドル) 211

表 244 日本:提供サービス別拡張型検知・対応市場、

2025年~2030年(単位:百万米ドル) 211

表 245 日本:ソリューション別拡張型検知・対応市場、

2019年~2024年(単位:百万米ドル) 212

表 246 日本:ソリューション別拡張型検知および対応市場、

2025 年~2030 年(百万米ドル) 212

表 247 日本:サービス別拡張型検知および対応市場、2019 年~2024 年(百万米ドル) 212

表 248 日本:サービス別拡張型検知および対応市場、2025年~2030年(百万米ドル) 212

表 249 日本:攻撃対象範囲別拡張型検知・対応市場、2019年~2024年(百万米ドル) 213

表 250 日本:拡張型検知および対応市場、攻撃対象範囲別、2025 年~2030 年(百万米ドル) 213

表 251 日本: 拡張型検知および対応市場、導入モード別、2019年~2024年(百万米ドル) 213

表 252 日本:拡張型検知および対応市場、導入モード別、2025年~2030年 (百万米ドル) 214

表 253 日本:組織規模別拡張型検知および対応市場、2019 年~2024 年 (百万米ドル) 214

表 254 日本: 組織規模別拡張型検知・対応市場、2025年~2030年(百万米ドル) 214

表 255 日本:業種別拡張型検知・対応市場、

2019年~2024年(百万米ドル) 215

表 256 日本:垂直市場別拡張型検知および対応市場、

2025年から2030年(百万米ドル) 215

表 257 インド:提供サービス別拡張型検知・対応市場、

2019年~2024年(単位:百万米ドル) 216

表 258 インド:提供サービス別拡張型検知・対応市場、

2025年~2030年(単位:百万米ドル) 216

表 259 インド:ソリューション別拡張型検知および対応市場、

2019年~2024年(百万米ドル) 217

表 260 インド:ソリューション別拡張型検出および対応市場、

2025年から2030年(百万米ドル) 217

表 261 インド:サービス別拡張型検出および対応市場、2019年から2024年(百万米ドル) 217

表 262 インド:サービス別拡張検出および対応市場、2025年~2030年(百万米ドル) 217

表 263 インド:攻撃対象範囲別拡張検出および対応市場、2019年~2024年(百万米ドル) 218

表 264 インド:攻撃対象範囲別拡張型検知および対応市場、2025 年~2030 年(単位:百万米ドル) 218

表 265 インド:拡張型検知および対応市場、導入モード別、2019年~2024年(百万米ドル) 218

表 266 インド:拡張型検知および対応市場、導入モード別、2025年~2030年(百万米ドル) 219

表 267 インド:組織規模別拡張型検知および対応市場、2019年~2024年(百万米ドル) 219

表 268 インド:組織規模別拡張型検知および対応市場、2025年~2030年(単位:百万米ドル) 219

表 269 インド:拡張型検出および対応市場、業種別、

2019年~2024年(百万米ドル) 220

表 270 インド:拡張型検出および対応市場、業種別、

2025年~2030年(百万米ドル) 220

| ※参考情報 拡張型検知&対応(XDR)は、ネットワーク、エンドポイント、サーバー、メール、クラウド、アプリケーションなど、複数のセキュリティ領域からのデータを一元的に収集し、解析することで、サイバー攻撃の検知、対応、フォレンジックを行うためのセキュリティ手法です。XDRは、従来の検知と対応のメカニズムに比べて、より包括的で効率的なアプローチを提供します。 XDRの主な目的は、セキュリティインシデントに対する迅速な検知と対応を実現することです。従来のセキュリティシステムは個々のセクターでの監視や防御に頼りがちでしたが、XDRはこれらのデータを統合し、相関関係を解析することで、より広範な脅威を特定する能力を高めています。 XDRにはいくつかの種類がありますが、主にエンドポイントXDR、ネットワークXDR、クラウドXDR、メールXDRなどがあります。エンドポイントXDRは、PCやモバイルデバイスなどのエンドポイントに特化して脅威を検知し、対応する機能を持っています。一方、ネットワークXDRは、ネットワークトラフィックを分析し、不正アクセスやマルウェアの活動をリアルタイムで監視します。クラウドXDRは、クラウドサービスやアプリケーションにおける脅威監視を行い、特にSaaSやIaaS環境でのセキュリティを強化します。メールXDRは、フィッシング攻撃などのメールを通じた脅威を検知し、対策を講じるための機能を提供します。 XDRの用途は多岐にわたります。企業はXDRを導入することで、セキュリティ運用の効率を向上させ、脅威に対する迅速な対応を実現できます。さらに、脅威インテリジェンスが統合されることにより、より高度な攻撃や新たな手法に即座に対応できるため、セキュリティリーダーはより良い意思決定を行うことができます。また、XDRはIT部門だけでなく、ビジネス全体のリスク管理やコンプライアンスの強化にも寄与します。 関連技術としては、セキュリティ情報およびイベント管理(SIEM)、エンドポイント検知と対応(EDR)、脅威インテリジェンスプラットフォームなどがあります。SIEMは、各種ログデータを収集し、リアルタイムでの監視や解析を行うことで、セキュリティインシデントを検知しますが、XDRはより多様なデータソースを統合します。EDRは、特にエンドポイントにフォーカスした攻撃の検知と対応に特化しており、XDRはその機能を拡張して他の領域とも連携します。脅威インテリジェンスプラットフォームは、世界中の脅威情報をモニタリングし、これを基に防御策を強化するためのツールとして有用です。 XDRには他にもAIや機械学習の技術が活用されることが多く、これにより大量のデータの中から異常を検出する能力が向上します。AIはパターン認識や予測分析を通じて、従来の手法では見逃されがちな脅威や攻撃を迅速に特定することが可能です。したがって、XDRは単なるデータの集約にとどまらず、リアルタイムでのアクションや自動化によって、企業のセキュリティ対策の効果を劇的に高めることができます。 結論として、拡張型検知&対応(XDR)は現代の複雑化するサイバーセキュリティ環境において、必要不可欠な手法といえます。データを統合的に解析することで、企業はより強固な防御を築き、迅速に脅威に対処できる体制を整えることができます。このような取り組みを通じて、企業はリスクを軽減し、安定した運営を続けることが可能になります。 |