宇宙サイバーセキュリティ市場における魅力的な機会

南米アメリカ

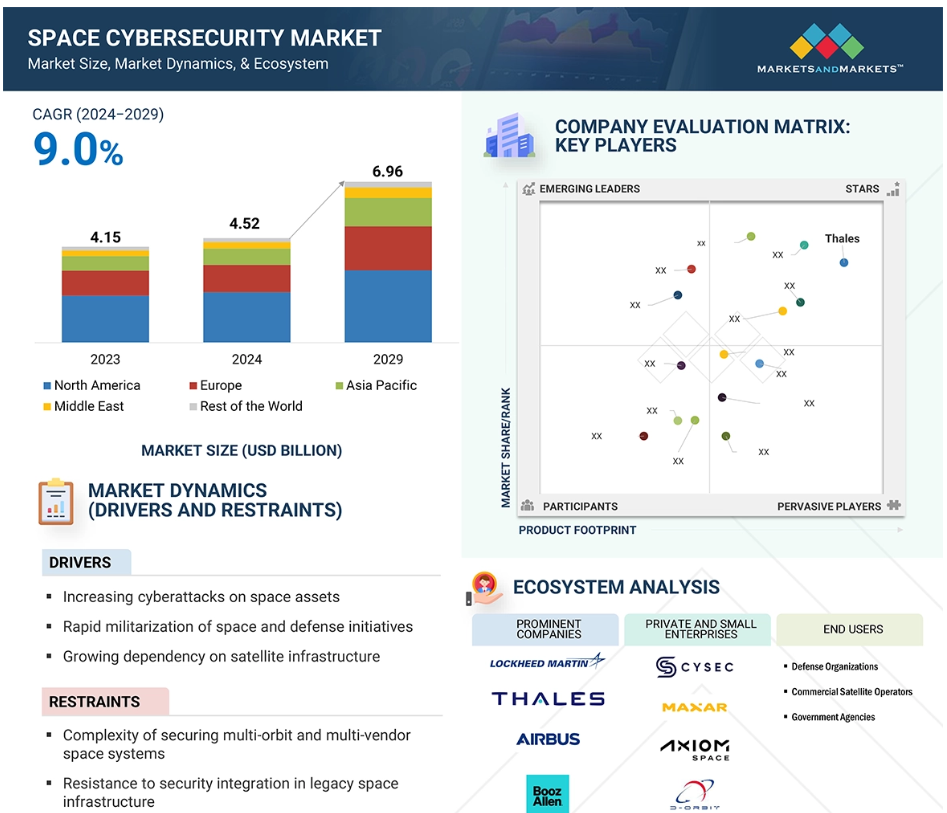

北米は、宇宙サイバーセキュリティに対する政府機関や民間プレイヤーの投資増加により、予測期間中に宇宙サイバーセキュリティ市場をリードすると予測されています。

市場成長の背景には、宇宙サイバーセキュリティ技術への多額の投資があります。

宇宙資産のセキュリティへの投資の増加、ソフトウェア定義衛星の開発への重点の向上、宇宙におけるAIの広範な利用は、今後5年間に市場プレーヤーに有利な機会を創出する見込みです。

衛星をベースとした商業、防衛、政府業務への依存の高まりは、宇宙サイバーセキュリティ市場の成長を促進すると予想されます。

プラットフォーム別では、衛星セグメントは2029年までに27億6,140万米ドルに達し、CAGRは9.5%と予測されています。

世界の宇宙サイバーセキュリティ市場のダイナミクス

推進要因:宇宙資産に対するサイバー攻撃の増加

宇宙資産に対するサイバー攻撃のペースと巧妙さの増加により、宇宙サイバーセキュリティは不可欠な要件となっています。人工衛星、宇宙ステーション、地上制御ネットワークは現在、ハッキング、妨害、スプーフィング、ランサムウェア攻撃などのサイバー脅威に対してより脆弱になっています。これらの脅威は、国家安全保障に重大なリスクをもたらし、グローバル通信を混乱させ、宇宙資産の物理的破壊につながる可能性さえあります。例えば、2022年には、Viasat社のKA-SAT衛星ネットワークに対するサイバー攻撃により、ヨーロッパ全域のインターネットサービスが著しく麻痺し、ウクライナの軍事通信に影響が出ました。同様に、NASAと欧州宇宙機関(ESA)は、機密性の高い宇宙事業へのサイバー侵入を何度も試みたと報告しています。このような事件は、強固な宇宙サイバーセキュリティの実践が緊急に必要であることを強調しています。

さらに、電子戦やサイバースパイに投資している国々による国家主導のサイバー戦争の急増は、重要なインフラを保護するための強力なサイバーセキュリティ・ソリューションの必要性を高めています。宇宙資産の相互接続性が高まるにつれ、サイバー障害が連鎖するリスクも高まっています。アメリカのサイバーセキュリティ・インフラストラクチャ・セキュリティ局(CISA)による2023年の報告書によると、衛星や地上局を標的としたサイバー攻撃の脅威は、過去5年間で300%以上急増しました。AIベースの自律型衛星システムの出現は、サイバー犯罪者がこれらの技術を悪用し、AIアルゴリズムを操作して衛星の運用を妨害する可能性があるため、さらなる脆弱性をもたらします。このようなリスクに対応するため、宇宙機関、防衛機関、商業宇宙事業体は、サイバーセキュアな衛星アーキテクチャ、耐量子暗号化、AI駆動型異常検知システムに多額の投資を行っています。

制約: マルチ軌道およびマルチベンダーの宇宙システムのセキュリティ確保の複雑さ

マルチ軌道衛星構成の普及が進むにつれ、特に複数の衛星運用者が関与するため、サイバーセキュリティに大きな課題が生じます。以前の単一事業者の宇宙ネットワークと比較して、今日の宇宙環境は、異種事業者、さまざまなハードウェア設計、および異なるサイバーセキュリティ慣行によって特徴付けられ、シームレスなセキュリティ統合を困難かつ予測不能にしています。例えば、LEO衛星コンステレーションでは、衛星と地上局間の継続的なハンドオーバーが必要であり、データ傍受、不正アクセス、サイバー侵害のリスクが高まります。同様に、MEO衛星やGEO衛星は、防衛、商業、政府のさまざまなシステムと相互作用しており、それぞれが異なるセキュリティ・プロトコルを採用しています。この格差は、一貫したサイバーセキュリティ保護措置の採用を妨げる相互運用性の問題をもたらします。

マルチベンダーのエコシステムが存在することで、メーカーやサービスプロバイダ間でサイバーセキュリティのコンプライアンスレベルが異なるため、さらに脆弱性が生じます。大手宇宙機関や防衛企業は、NISTやCMMCなどの高レベルのセキュリティ標準を遵守していますが、小規模な衛星メーカーや商業オペレータは、強固なサイバーセキュリティ防御を導入していない可能性があり、ネットワーク全体の弱いリンクとなっています。欧州連合サイバーセキュリティ機関(ENISA)の2023年の報告書によると、衛星へのサイバー攻撃の40%近くは、マルチベンダーコンポーネントの統合問題に起因しており、重大なセキュリティ脆弱性と運用リスクにつながります。標準化されたサイバーセキュリティの仕組みやセキュアバイデザインのアーキテクチャがないため、サイバー攻撃はこれらの断片化されたインフラを効果的に標的とすることができ、効果的な宇宙サイバーセキュリティソリューションの展開が阻害され、市場の成長が制限されます。

可能性:サイバーに強い衛星の成長

人工衛星の製造におけるサイバーセキュリティ・バイ・デザインへの注目度の向上は、宇宙サイバーセキュリティ市場にとって大きな機会です。世界中の政府や民間宇宙企業は、暗号化、AIベースの脅威検出、量子耐性通信プロトコルを組み込んだ次世代のサイバー耐性衛星を目指しています。打ち上げ後のセキュリティパッチが必要なレガシー衛星とは対照的に、新しい衛星はエンドツーエンドのセキュリティフレームワークで開発されており、サイバー攻撃の脆弱性を最小限に抑えています。例えば、ロッキード・マーチン社(アメリカ)やノースロップ・グラマン社(アメリカ)は、次世代衛星の構想にゼロトラスト・アーキテクチャを組み込み、常時脅威の監視とアクセス管理を提供することで、高度なサイバーセキュリティ技術の需要を促進しています。世界的には、各国が安全な衛星インフラに多額の費用を投じる中、サイバーハード化された衛星コンポーネントやソフトウェアソリューションの需要は大幅に増加する見込みです。エアバス(オランダ)やタレス(フランス)も、高度な脅威に対抗するため、AIを活用した侵入検知機能を備えたセキュア・バイ・デザインの衛星システムを開発しています。衛星のハッキング、データ漏洩、電子戦に対する懸念が高まる中、サイバーに強い衛星製造を取り入れることは、安全な衛星通信、暗号化方式、AIを搭載したサイバー防衛システムを提供するサイバーセキュリティ企業に新たな収益源をもたらすでしょう。

課題:衛星間通信におけるデータ・セキュリティの課題

データ伝送やネットワーク化された衛星コンステレーションにおける衛星間通信リンクへの依存の高まりは、宇宙サイバーセキュリティ市場におけるデータセキュリティの問題を提示しています。従来の衛星-地上通信とは異なり、衛星間リンク(ISL)は、衛星が地上に直接関与することなく通信することを可能にし、効率を向上させるとともに、新たなサイバーセキュリティの脆弱性をもたらします。暗号化されていない限り、このリンクはスパイ行為、なりすまし、データ傍受に対して脆弱であり、機密性の高い防衛、航法、商業衛星の運用を低下させる可能性があります。例えば、StarlinkやOneWebのようなLEOのメガコンステレーションは、迅速なデータ中継のためにISLに依存しています。

衛星間通信におけるエンド・ツー・エンドの暗号化と認証の提供は、搭載された処理能力の不足、遅延の課題、継続的なサイバー脅威のため、困難な状況が続いています。地上のネットワークと比較して、侵害されたISLはリアルタイムでパッチを当てたり再設定したりすることができないため、衛星は長期的なサイバー脅威にさらされやすくなります。2023年の欧州宇宙機関の報告書では、衛星サイバー攻撃の30%以上が衛星間通信プロトコルの脆弱性に関連していることが強調されており、耐量子暗号、AIベースの異常検知、分散型セキュリティアーキテクチャの早急な必要性が強調されています。強力なサイバーセキュリティの実践がなければ、自律的なAIベースの衛星コンステレーションの展開が加速することで、再びリスクが高まる可能性があり、衛星間データのセキュリティは宇宙サイバーセキュリティ市場にとって継続的な課題となっています。

世界の宇宙サイバーセキュリティ市場のエコシステム分析

宇宙サイバーセキュリティ市場には、著名企業、民間企業、中小企業、エンドユーザーが含まれます。著名企業は新技術を生み出すために研究に投資。民間企業や中小企業は、特定のニーズに対して特別なソリューションを提供します。宇宙機関、防衛機関、通信会社、衛星運用会社、宇宙プラットフォームメーカーなどのエンドユーザーは、業務に必要な技術を決定します。彼らの需要が市場の成長に重要な役割を果たしています。

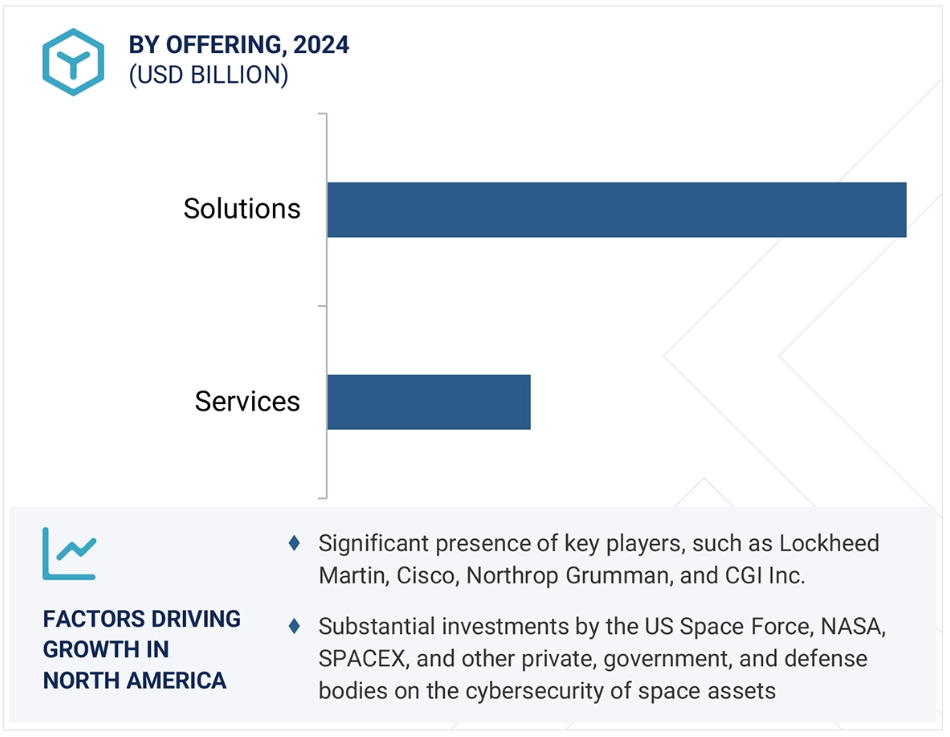

予測期間中、ソリューションが主要セグメントに

宇宙サイバーセキュリティ市場は、ソリューションとサービスに区分されます。予測期間中、最大の市場シェアを占めるのはソリューション分野です。ソリューションには、ネットワークセキュリティ、エンドポイント&IoTセキュリティ、クラウドセキュリティ、アプリケーションセキュリティ、アイデンティティ&アクセス管理、暗号化&トークン化、ログ管理&SIEM、データバックアップ&リカバリ、その他のソリューションが含まれます。その他のソリューションには、データ損失防止や資産の可視化などが含まれます。一方、サービス・セグメントには、マネージド・セキュリティ・サービスとプロフェッショナル・サービスが含まれます。宇宙サイバーセキュリティ・ソリューションとサービスは、急速に拡大する衛星、地上システム、通信ネットワークのエコシステムをサイバー脅威から守るために不可欠です。宇宙資産は、防衛、航行、通信、地球観測において重要な役割を果たしているため、国家安全保障や商業運営を妨害することを目的としたサイバー攻撃の格好の標的となっています。これらのソリューションは、安全な衛星通信プロトコル、搭載システムのエンドポイント保護、侵入検知・防止システム、暗号化、異常検知など、幅広い技術を包含しており、市場の成長を促進しています。同様に、サイバーセキュリティ・サービスには、継続的な脅威監視、脆弱性評価、宇宙インフラに特化したインシデント対応計画が含まれます。

予測期間中、プラットフォーム別では衛星が主要セグメントに

宇宙サイバーセキュリティ市場は、プラットフォーム別に、人工衛星、ロケット、地上局、宇宙港・打ち上げ施設、コマンド&コントロールセンター、その他のプラットフォームに区分されています。衛星は、主に新しい衛星やコンステレーションの打ち上げによって、予測期間中に最大のセグメントになると予想されています。さらに、各国政府が国家安全保障戦略の重要な要素として強固なサイバーセキュリティの必要性を認識し、規制の枠組みが進化しています。宇宙サイバーセキュリティ・ソリューションは、通信、航行、監視、軍事作戦における宇宙ベースの資産への依存度が高まっているため、世界の安全保障インフラにとって極めて重要なものとなっています。宇宙産業の急速なデジタル化に伴い、衛星、地上局、ロケット、コマンド&コントロール・センターの脆弱性を狙うサイバー脅威が進化しています。政府、防衛機関、民間宇宙企業は、ハッキング、データ侵害、サイバーフィジカル攻撃からこれらの資産を守るため、サイバーセキュリティ対策への投資を増やしています。さらに、AIとMLの進歩がサイバーセキュリティ・ソリューションに統合され、新たな脅威に対してより適応的で応答性の高い防御メカニズムを提供しています。このように、脅威インテリジェンス機能の開発と、あらゆる侵害に対処するためのインシデント対応戦略の強化に注力することで、市場は大きな成長を遂げる可能性があります。

予測期間中、南米アメリカが宇宙サイバーセキュリティの主要市場に

北米はアメリカとカナダを対象とした市場分析。アメリカは、SPACEXのStarlinkやAmazonのProject Kuiperのような大規模な衛星コンステレーションや、国防総省(DoD)や国家偵察局(NRO)が管理する重要な軍事衛星や情報衛星など、商業および防衛産業の両方で衛星の配備と運用における世界的リーダーです。これらの宇宙資産には、増大するサイバー脅威に対抗するための高度なサイバーセキュリティ・ソリューションが必要です。地元政府はまた、アメリカ宇宙軍やその他の軍事機関に対し、宇宙および防衛構想のための多額の資金を提供しており、国家安全保障上の関心事として宇宙インフラを保護しています。同国には、ロッキード・マーティン社、ノースロップ・グラマン社、RTX社、ボーイング社など、世界トップクラスの航空宇宙・サイバーセキュリティ企業があり、宇宙サイバーセキュリティ・ソリューションとサービスへの革新と投資をさらに促進しています。さらに、国家宇宙政策指令(National Space Policy Directive 5)やNISTのガイドラインなどの指令に基づく強固な規制環境が、公共および民間の宇宙事業者にサイバーセキュリティへの大幅な支出を強いています。これらの要因は、地政学的緊張の高まりや重要な宇宙インフラに対するサイバー攻撃の発生件数の増加と相まって、北米を宇宙サイバーセキュリティソリューションの最大かつ最も発展した地域市場として位置付けています。

2024年から2029年にかけて最大の市場シェア

アメリカはこの地域で最も急成長している市場

宇宙サイバーセキュリティ市場の最新動向

- 2025年3月、ジェネラル・ダイナミクス・インフォメーション・テクノロジー(GDIT)は、デジタル近代化の推進、政府ミッションの強化、効率化の推進を目的としたアマゾン・ウェブ・サービス(AWS)との戦略的協業契約を発表しました。この協業は、サイバーセキュリティ、AI、クラウド移行、高性能コンピューティング・ソリューションの開発に重点を置き、防衛、情報、民間機関を対象としています。この協業は、AWSのクラウド環境とGDITのミッションに関する専門知識を活用し、安全でスケーラブル、かつコスト効率の高いソリューションを提供することを目的としています。この契約は、アメリカ連邦政府機関内で高まるデジタルトランスフォーメーションのニーズに対応する、両社の継続的なパートナーシップの新たな段階を示すものです。

- 2025年1月、タレス・アレニア・スペース社とヒスパサット社は、静止軌道におけるスペイン初の量子鍵配布(QKD)ミッションの開発を開始しました。予算1億900万米ドルのQKD-GEOミッションは、静止衛星用の量子ペイロードと、暗号鍵を安全に配布するための地上セグメントの作成に重点を置きます。このプロジェクトは、スペインの復興・変革・強靭化計画(Recovery, Transformation, and Resilience Plan)の欧州資金によって実施されます。開発段階では、軌道に投入する前にシステムを検証するため、スペインのラ・パルマ島とテネリフェ島の間で実地試験キャンペーンを実施。

- 2025年1月、ジェネラル・ダイナミクス社は、アメリカ政府システム向けの暗号化ソリューションの設計・開発で3,000万米ドル相当の契約を獲得しました。この契約は、安全な通信を強化し、政府の防衛および諜報活動のための重要なデータを保護することに重点を置いています。この契約延長は、政府機関のサイバーセキュリティを推進し、新たなサイバー脅威や脆弱性に対する強固なデータ保護を確保するというジェネラル・ダイナミクスのコミットメントを示すものです。

- 2025年1月、宇宙開発庁(SDA)は、ゼロトラスト・サイバーセキュリティ・ソリューションのリーダーであるスパイダーオークとの契約を拡大しました。この契約は、衛星システムのトピックレベルのセキュリティを推進することで、宇宙通信を強化することを目的としています。スパイダーオーク社は今後も国防総省に先進的なサイバーセキュリティ・ソリューションを提供し、進化するサイバー脅威から宇宙インフラを保護する上で極めて重要な、強固なIDとアクセス管理を通じて宇宙システムの回復力を向上させます。この拡張は、宇宙システムが国家安全保障の運用に不可欠になるにつれ、宇宙システムの安全確保が重視されるようになっていることを強調するものです。

- 2024年12月、ブーズ・アレン・ベンチャーズは、衛星サービシング技術を強化するため、スターフィッシュ・スペース社への投資を発表しました。この戦略的投資は、宇宙事業の持続可能性と安全性の向上に不可欠な衛星サービシングにおけるスターフィッシュの革新的ソリューションを支援することを目的としています。このパートナーシップを通じて、ブーズ・アレン・ベンチャーズは、スターフィッシュの先進技術を活用し、衛星サービシング能力に対するニーズの高まりに対応しようとしました。この動きは、宇宙事業とサイバーセキュリティを支える次世代技術への投資というブーズ・アレンの広範な戦略に沿ったものです。

主な市場プレイヤー

宇宙サイバーセキュリティ市場トップリスト

Thales (France)

Leonardo S.p.A. (Italy)

Lockheed Martin Corporation (US)

General Dynamics Corporation (US)

Booz Allen Hamilton (US)

SpiderOak Inc. (US)

Leidos Holdings, Inc. (US)

BAE Systems plc (UK)

Airbus (Netherlands)

1 はじめに 29

1.1 調査目的 29

1.2 市場の定義 29

1.3 調査範囲 30

1.3.1 市場セグメンテーション 30

1.3.2 含むものと含まないもの 31

1.4 考慮した年数 31

1.5 考慮した通貨 31

1.6 利害関係者 32

2 調査方法 33

2.1 調査データ 33

2.1.1 二次データ 34

2.1.1.1 二次資料からの主要データ 35

2.1.2 一次データ 35

2.1.2.1 主要な一次インタビュー 35

2.1.2.2 一次資料からの主要データ 36

2.2 要因分析 37

2.2.1 導入 37

2.2.2 需要側指標 37

2.2.3 供給側指標 38

2.3 市場規模の推定 38

2.3.1 セグメントとサブセグメント 39

2.3.2 調査アプローチと方法論 40

2.3.2.1 ボトムアップアプローチ 40

2.3.2.2 トップダウンアプローチ 41

2.4 データの三角測量と検証 42

2.4.1 一次調査および二次調査による三角測量 43

2.5 成長率の仮定 43

2.6 リサーチの前提 43

2.7 限界 44

2.8 リスク評価 44

3 エグゼクティブサマリー

4 プレミアムインサイト 49

4.1 宇宙サイバーセキュリティ市場におけるプレイヤーの魅力的な機会 49

4.2 宇宙サイバーセキュリティ市場:ソリューション別 50

4.3 宇宙サイバーセキュリティ市場:ネットワークセキュリティソリューション別 50

4.4 宇宙サイバーセキュリティ市場:衛星軌道別 51

4.5 宇宙サイバーセキュリティ市場:専門サービス別 51

5 市場の概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 宇宙資産に対するサイバー脅威の増加 53

5.2.1.2 宇宙の軍事化と防衛イニシアチブの増加 53

5.2.1.3 衛星インフラへの依存度の高まり 54

5.2.1.4 衛星から地上への通信セキュリティの需要 54

5.2.2 抑制要因 55

5.2.2.1 複数軌道、複数ベンダーの宇宙システムのセキュリティ確保の複雑さ 55

5.2.2.2 レガシー宇宙インフラにおけるセキュリティ統合への抵抗 55

5.2.3 機会

5.2.3.1 サイバーに強い衛星製造の成長 55

5.2.3.2 宇宙特有のゼロ信頼アーキテクチャの出現 56

5.2.3.3 ポスト量子暗号の宇宙ネットワークへの統合 56

5.2.4 課題 57

5.2.4.1 衛星間通信におけるデータセキュリティの課題 57

5.2.4.2 宇宙空間におけるリアルタイムのサイバーセキュリティ脅威対応の複雑さ 57

5.3 顧客のビジネスに影響を与えるトレンドと混乱 58

5.4 エコシステム分析 59

5.4.1 著名企業 59

5.4.2 民間企業および小規模企業 59

5.4.3 エンドユーザー 59

5.5 バリューチェーン分析 61

5.6 ケーススタディ 62

5.7 投資と資金調達のシナリオ 64

5.8 HSコード 64

5.8.1 輸入シナリオ 64

5.8.2 輸出シナリオ 66

5.9 主要会議・イベント(2025~2026年) 67

5.10 規制の状況 68

5.11 主要ステークホルダーと購買基準 71

5.11.1 購入プロセスにおける主要ステークホルダー 71

5.11.2 購入基準 72

5.12 技術分析 73

5.12.1 主要技術 73

5.12.1.1 暗号化と量子暗号 73

5.12.1.2 人工知能と機械学習(AI/ML) 73

5.12.1.3 ブロックチェーン 73

5.12.2 補完技術 74

5.12.2.1 宇宙データストレージのためのクラウドコンピューティング 74

5.12.2.2 侵入検知防御システム(IDPS) 74

5.12.3 隣接技術 74

5.12.3.1 IoT(モノのインターネット)向けサイバーセキュリティ 74

5.12.3.2 5Gとエッジコンピューティング 74

5.13 価格分析 75

5.14 運用データ 77

5.15 ビジネスモデル 78

5.15.1 プロダクトベースモデル(ハードウェア&ソフトウェア販売) 78

5.15.2 サイバーセキュリティ・アズ・ア・サービス(CSAAS)モデル 78

5.15.3 システムインテグレーション&コンサルティングモデル 79

5.15.4 ハイブリッドビジネスモデル 79

5.16 マクロ経済の展望 79

5.16.1 導入 79

5.16.2 南米アメリカ 80

5.16.3 ヨーロッパ 80

5.16.4 アジア太平洋 80

5.16.5 中東 80

5.16.6 その他の地域 81

6 産業動向 82

6.1 はじめに 82

6.2 新たなトレンド 82

6.2.1 ゼロ・トラスト・アーキテクチャー(ZTA) 82

6.2.2 脅威検知のための人工知能(AI)と機械学習(ML) 82

6.2.3 安全なデータ伝送のためのブロックチェーン 83

6.2.4 量子鍵分散(qkd) 83

6.2.5 軌道上の宇宙資産のサイバーセキュリティ対策 83

6.3 技術ロードマップ 83

6.4 メガトレンドの影響 85

6.4.1 人工知能(AI)と機械学習(ML) 85

6.4.2 ジェネレーティブAI(生成AI) 86

6.4.3 量子暗号とコンピューティング 86

6.4.4 宇宙システムの自律的セキュリティとエッジセキュリティ 86

6.5 特許分析 87

7 宇宙サイバーセキュリティ市場、サービス別 91

7.1 導入 92

7.2 ソリューション 93

7.2.1 ネットワーク・セキュリティ 94

7.2.1.1 ネットワーク・ファイアウォール 95

7.2.1.1.1 衛星ミッション失敗のリスクが市場を牽引 95

7.2.1.2 侵入検知・防止システム 95

7.2.1.2.1 悪意ある行為やポリシー違反の防止ニーズが市場を牽引 95

7.2.1.3 仮想プライベートネットワーク 96

7.2.1.3.1 通信回線を保護する宇宙機関からの需要の急増が市場を牽引 96

7.2.1.4 ネットワークアクセス制御 96

7.2.1.4.1 基幹システムへのアクセス制御ニーズが市場を牽引 96

7.2.1.5 その他のネットワーク・セキュリティ・ソリューション 96

7.2.2 エンドポイント&IT セキュリティ 97

7.2.2.1 アンチウイルス&アンチマルウェア 98

7.2.2.1.1 サイバー攻撃の高度化が市場を牽引 98

7.2.2.2 エンドポイントの検知と対応 98

7.2.2.2.1 リモートスペース機器への依存度の高まりが市場を牽引 98

7.2.2.3 パッチ管理 98

7.2.2.3.1 ソフトウェアの脆弱性解消に注力することが市場を牽引 98

7.2.2.4 その他のエンドポイント&IoTセキュリティソリューション 99

7.2.3 クラウドセキュリティ

7.2.3.1 クラウドアクセスセキュリティブローカー 100

7.2.3.1.1 宇宙ミッションによる膨大なデータ生成が市場を牽引 100

7.2.3.2 セキュリティ姿勢管理 100

7.2.3.2.1 ミッションクリティカルな運用におけるクラウドコンピューティングへの 依存が市場を牽引 100

7.2.4 アプリケーションセキュリティ 101

7.2.4.1 安全な開発ツール 102

7.2.4.1.1 安全なミッションソフトウェアのニーズが市場を牽引 102

7.2.4.2 ウェブアプリケーションファイアウォール 102

7.2.4.2.1 宇宙ミッションのウェブインタフェースにおけるサイバー攻撃リスクの増加が市場を牽引 102

7.2.4.3 その他のアプリケーションセキュリティソリューション 102

7.2.5 ID&アクセス管理 103

7.2.5.1 安全なアクセスポリシーの導入が市場を牽引 103

7.2.6 暗号化とトークン化 103

7.2.6.1 スペースデータの機密性の高まりが市場を牽引 103

7.2.7 ログ管理&Siem 103

7.2.7.1 リアルタイムでの脅威検知と対応の必要性が市場を牽引 103

7.2.8 データバックアップ&リカバリ 104

7.2.8.1 宇宙ミッションに伴う高リスクが市場を牽引 104

7.2.9 その他のソリューション 104

7.3 サービス 105

7.3.1 プロフェッショナルサービス 105

7.3.1.1 設計、コンサルティング、実装 106

7.3.1.1.1 オーダーメイドのサイバーセキュリティ戦略に対する需要の高まりが市場を牽引 106

7.3.1.2 リスクと脅威の管理 106

7.3.1.2.1 セキュリティ侵害の可能性低減の重視が市場を牽引 106

7.3.1.3 サポート&メンテナンス 107

7.3.1.3.1 長期の宇宙ミッションにおける継続的な保守サービスの必要性が市場を牽引 107

7.3.1.4 訓練・教育 107

7.3.1.4.1 宇宙システムの複雑化が市場を牽引 107

7.3.2 マネージド・セキュリティ・サービス 107

7.3.2.1 サイバーセキュリティサービスのアウトソーシング傾向の高まりが市場を牽引 107

8 宇宙サイバーセキュリティ市場(プラットフォーム別) 108

8.1 導入 109

8.2 人工衛星 110

8.2.1 LEO 111

8.2.1.1 堅牢なセキュリティフレームワークの統合が市場を牽引 111

8.2.2 MEO 112

8.2.2.1 先進的セキュリティ・ソリューションの継続的開発が市場を牽引 112

8.2.3 ゲオ 112

8.2.3.1 GEOのサイバー攻撃に対する感受性が市場を牽引 112

8.3 打ち上げロケット

8.3.1 小型ロケット 113

8.3.1.1 ミッション失敗のリスクと貴重なペイロードの損失が市場を牽引 113

8.3.2 中型・大型ロケット 114

8.3.2.1 高度な暗号化処置への大規模投資が市場を牽引 114

8.4 地上局 114

8.4.1 不正アクセス防止のための次世代ファイアウォール導入が市場を牽引 114

8.5 宇宙港と打ち上げ施設 114

8.5.1 宇宙活動の増加が市場を牽引 114

8.6 コマンド&コントロールセンター 115

8.6.1 多層的なサイバーセキュリティ対策の導入が市場を牽引 115

8.7 その他のプラットフォーム 115

9 宇宙サイバーセキュリティ市場(エンドユーザー別) 116

9.1 はじめに 117

9.2 防衛 118

9.2.1 堅牢な宇宙サイバーセキュリティ・ソリューションへの投資の増加が市場を牽引 118

9.3 民間 118

9.3.1 安全な衛星インフラへのニーズが市場を牽引 118

9.4 政府 119

9.4.1 国家安全保障における宇宙への依存度の高まりが市場を牽引 119

10 宇宙サイバーセキュリティ市場(地域別) 120

10.1 はじめに 121

10.2 南米アメリカ 122

10.2.1 ペッスル分析 122

10.2.2 アメリカ 129

10.2.2.1 宇宙インフラの安全確保が市場を牽引 129

10.2.3 カナダ 132

10.2.3.1 国家宇宙ミッションへの投資の増加が市場を牽引 132

10.3 アジア太平洋地域 135

10.3.1 ペストル分析 135

10.3.2 日本 142

10.3.2.1 戦略的な宇宙防衛構想が市場を牽引 142

10.3.3 インド 145

10.3.3.1 活況を呈する宇宙産業が市場を牽引 145

10.3.4 オーストラリア 148

10.3.4.1 安全な宇宙活動の重視が市場を牽引 148

10.3.5 マレーシア 151

10.3.5.1 衛星保護の強化が市場を牽引 151

10.3.6 その他のアジア太平洋地域 154

10.4 ヨーロッパ 158

10.4.1 ペストル分析 158

10.4.2 英国 165

10.4.2.1 政府支援投資と国際パートナーシップが市場を牽引 165

10.4.3 ドイツ 168

10.4.3.1 宇宙インフラへの脅威の増大が市場を牽引 168

10.4.4 フランス 171

10.4.4.1 欧州の宇宙イニシアティブへの積極的な参加が市場を牽引 171

10.4.5 イタリア 174

10.4.5.1 他のEU諸国や国際パートナーとの協力が市場を牽引 174

10.4.6 その他のヨーロッパ 177

10.5 中東 180

10.5.1 ペストルの分析 180

10.5.2 GCC 188

10.5.2.1 UAE 188

10.5.2.1.1 衛星ネットワーク確保への関心の高まりが市場を牽引 188

10.5.2.2 サウジアラビア 192

10.5.2.2.1 宇宙計画の拡大に伴うサイバーセキュリティ・ソリューションのニーズが市場を牽引 192

10.5.3 イスラエル 195

10.5.3.1 先進防衛システムと衛星セキュリティ技術に対する需要の高まりが市場を牽引 195

10.6 その他の地域 199

10.6.1 ペストル分析 199

10.6.2 南米アメリカ 206

10.6.2.1 サイバーセキュリティ問題への対応ニーズが市場を牽引 206

10.6.3 アフリカ 209

10.6.3.1 衛星通信への依存度の高まりが市場を牽引 209

11 競争環境 213

11.1 はじめに 213

11.2 主要プレイヤーの戦略/勝利への権利(2021~2025年) 213

11.3 収益分析 216

11.4 市場シェア分析、2023年 217

11.5 ブランド/製品の比較 220

11.6 企業評価マトリックス:主要プレーヤー、2023年 221

11.6.1 スター企業 221

11.6.2 新興リーダー 221

11.6.3 浸透型プレーヤー 221

11.6.4 参加企業 221

11.6.5 企業フットプリント:主要プレーヤー、2023年 223

11.7 企業評価マトリクス:新興企業/SM(2024年) 227

11.7.1 先進的企業 227

11.7.2 対応力のある企業 227

11.7.3 ダイナミックな企業 227

11.7.4 スタートアップ・ブロック 227

11.7.5 競争ベンチマーキング 229

11.8 競争シナリオ 231

11.8.1 製品上市 231

11.8.2 取引 232

11.8.3 その他の開発 236

12 企業プロファイル 240

12.1 主要企業 240

12.1.1 タレス 240

12.1.1.1 事業概要 240

12.1.1.2 提供する製品/ソリューション/サービス 241

12.1.1.3 最近の開発状況 242

12.1.1.3.1 取引 242

12.1.1.3.2 その他の動向 242

12.1.1.4 MnMの見解 243

12.1.1.4.1 勝利への権利 243

12.1.1.4.2 戦略的選択 243

12.1.1.4.3 弱点と競争上の脅威 243

12.1.2 ロッキード・マーチン・コーポレーション 244

12.1.2.1 事業概要 244

12.1.2.2 提供する製品/ソリューション/サービス 245

12.1.2.3 最近の動向 246

12.1.2.3.1 取引 246

12.1.2.3.2 その他の動向 246

12.1.2.4 MnMの見解 247

12.1.2.4.1 勝利への権利 247

12.1.2.4.2 戦略的選択 247

12.1.2.4.3 弱点と競争上の脅威 247

12.1.3 レオナルドS.P.A. 248

12.1.3.1 事業概要 248

12.1.3.2 提供する製品/ソリューション/サービス 249

12.1.3.3 最近の動向 250

12.1.3.3.1 取引 250

12.1.3.3.2 その他の動向 250

12.1.3.4 MnMの見解 251

12.1.3.4.1 勝利への権利 251

12.1.3.4.2 戦略的選択 251

12.1.3.4.3 弱点と競争上の脅威 251

12.1.4 スペースX 252

12.1.4.1 事業概要 252

12.1.4.2 提供する製品/ソリューション/サービス 252

12.1.4.3 最近の動向 253

12.1.4.3.1 その他の開発 253

12.1.4.4 MnMの見解 254

12.1.4.4.1 勝利への権利 254

12.1.4.4.2 戦略的選択 254

12.1.4.4.3 弱点と競争上の脅威 254

12.1.5 ブーズ・アレン・ハミルトン(Booz Allen Hamilton Inc. 255

12.1.5.1 事業概要 255

12.1.5.2 提供する製品/ソリューション/サービス 256

12.1.5.3 最近の動向 257

12.1.5.3.1 取引 257

12.1.5.3.2 その他の動向 257

12.1.6 ノースロップグラマン 259

12.1.6.1 事業概要 259

12.1.6.2 提供する製品/ソリューション/サービス 260

12.1.6.3 最近の動向 261

12.1.6.3.1 取引 261

12.1.6.3.2 その他の動向 262

12.1.7 エアバス 263

12.1.7.1 事業概要 263

12.1.7.2 提供する製品/ソリューション/サービス 264

12.1.7.3 最近の動向 265

12.1.7.3.1 取引 265

12.1.7.3.2 その他の動向 265

12.1.8 タレス・アレニア・スペース 266

12.1.8.1 事業概要 266

12.1.8.2 提供する製品/ソリューション/サービス 266

12.1.8.3 最近の動向 267

12.1.8.3.1 取引 267

12.1.9 ベー・システムズ 268

12.1.9.1 事業概要 268

12.1.9.2 提供する製品/ソリューション/サービス 269

12.1.10 OHB SE 270

12.1.10.1 事業概要 270

12.1.10.2 提供する製品/ソリューション/サービス 271

12.1.10.3 最近の動向 272

12.1.10.3.1 取引 272

12.1.11 マクサテクノロジーズ 273

12.1.11.1 事業概要 273

12.1.11.2 提供する製品/ソリューション/サービス 274

12.1.11.3 最近の開発状況 275

12.1.11.3.1 その他の開発 275

12.1.12 スパイダーオーク 276

12.1.12.1 事業概要 276

12.1.12.2 提供する製品/ソリューション/サービス 276

12.1.12.3 最近の動向 278

12.1.12.3.1 製品の発売 278

12.1.12.3.2 その他の開発 278

12.1.13 ジェネラル・ダイナミクス・コーポレーション 279

12.1.13.1 事業概要 279

12.1.13.2 提供する製品/ソリューション/サービス 280

12.1.13.3 最近の動向 281

12.1.13.3.1 取引 281

12.1.13.3.2 その他の動向 282

12.1.14 シスコシステムズ 283

12.1.14.1 事業概要 283

12.1.14.2 提供する製品/ソリューション/サービス 284

12.1.14.3 最近の動向 285

12.1.14.3.1 取引 285

12.1.14.3.2 その他の動向 285

12.1.15 レイドス 287

12.1.15.1 事業概要 287

12.1.15.2 提供する製品/ソリューション/サービス 288

12.1.15.3 最近の動向 289

12.1.15.3.1 その他の開発 289

12.2 新興企業/中小企業 290

12.2.1 XAGE SECURITY, INC. 290

12.2.2 ナイトウィング 291

12.2.3 ディーオービット 292

12.2.4 サイセック 293

12.2.5 レッドワイヤー・コーポレーション 293

12.2.6 グローバルズ・インク 294

12.2.7 イド・クアンティーク 295

12.2.8 コングスベルグ防衛航空 296

12.2.9 テレスパツィオ 297

12.2.10 タイバック・インターナショナル 298

299 12.2.11 ダークトレース・ホールディングス 299

13 付録 300

13.1 ディスカッション・ガイド 300

13.2 付属資料 302

13.3 Knowledgestore: Marketsandmarketsの購読ポータル 304

13.4 カスタマイズオプション 306

13.5 関連レポート 306

13.6 著者詳細 307

表1 米ドル為替レート(2019~2023年) 32

表2 宇宙サイバーセキュリティ市場規模の推定手順 40

表3 エコシステムにおけるプレイヤーの役割 60

表4 NASAがビットサイトと連携し、ベンダーのサイバーセキュリティ監視を強化 62

表5 エルグ・エアロスペース、スナップテックのITソリューション導入でIT関連のリスクとコストを削減 62

表 6 ロッキード・マーチン社がスパイダーロックのオービットセキュアソフトウェアで軍事・商業衛星の機密データを保護 63

表7 エアバスが欧州企業と提携してiris2セキュア衛星ネットワークを構築 63

表 8 HS コード 847330 準拠製品の国別輸入データ(2020~2024 年)(百万米ドル) 65

表 9 HS コード 847330 準拠製品の輸出データ、

国別、2020-2024年(百万米ドル) 67

表10 主要会議・イベント(2025~2026年) 67

表11 北米:規制機関、政府機関、その他の組織 68

表 12 ヨーロッパ: 規制機関、政府機関

その他の組織 69

表13 アジア太平洋地域: 規制機関、政府機関、その他の組織 70

表14 中東: 規制機関、政府機関、その他の組織 70

表15 その他の地域: 規制機関、政府機関、その他の組織

その他の組織

表16 購入プロセスにおける関係者の影響(エンドユーザー別) 72

表17 エンドユーザーの主な購入基準 72

表 18 宇宙サイバーセキュリティ製品の価格分析(2023 年) 76

表 19 主要プレイヤーの参考価格分析(2023 年) 76

表 20 宇宙と地上のプラットフォーム/資産(種類別)、2021~2025 年 (単位) 77

表21 能動衛星(軌道別)、2021~2025年(単位) 77

表22 特許分析、2021~2024年 88

表 23 宇宙サイバーセキュリティ市場、オファリング別、2021~2023 年(百万米ドル) 92

表 24 宇宙サイバーセキュリティ市場、オファリング別、2024~2029 年(百万米ドル) 93

表 25 宇宙サイバーセキュリティ市場:ソリューション別、2021~2023 年(百万米ドル) 93

表 26 宇宙サイバーセキュリティ市場:ソリューション別、2024~2029 年(百万米ドル) 94

表 27 ネットワークセキュリティ:宇宙サイバーセキュリティ市場、種類別、

2021-2023 (百万米ドル) 94

表 28 ネットワークセキュリティ:宇宙サイバーセキュリティ市場、種類別、

2024-2029 (百万米ドル) 95

表 29 エンドポイントと iot セキュリティ:宇宙サイバーセキュリティ市場、種類別、

2021-2023 (百万米ドル) 97

表 30 エンドポイント& iot セキュリティ:宇宙サイバーセキュリティ市場、種類別、

2024-2029 (百万米ドル) 97

表 31 クラウドセキュリティ:宇宙サイバーセキュリティ市場、種類別、

2021-2023 (百万米ドル) 99

表 32 クラウドセキュリティ:宇宙サイバーセキュリティ市場、種類別、

2024-2029 (百万米ドル) 100

表 33 アプリケーションセキュリティ:宇宙サイバーセキュリティ市場、種類別、

2021-2023 (百万米ドル) 101

表 34 アプリケーションセキュリティ:宇宙サイバーセキュリティ市場、種類別、

2024-2029 (百万米ドル) 101

表 35 宇宙サイバーセキュリティ市場:サービス別、2021~2023 年(百万米ドル) 105

表 36 宇宙サイバーセキュリティ市場:サービス別、2024~2029 年(百万米ドル) 105

表 37 専門サービス 宇宙サイバーセキュリティ市場、種類別、

2021-2023 (百万米ドル) 105

表 38 専門サービス 宇宙サイバーセキュリティ市場、種類別、

2024-2029 (百万米ドル) 106

表 39 宇宙サイバーセキュリティ市場:プラットフォーム別、2021~2023 年(百万米ドル) 109

表 40 宇宙サイバーセキュリティ市場:プラットフォーム別、2024~2029 年(百万米ドル) 110

表 41 人工衛星:宇宙サイバーセキュリティ市場、衛星軌道別、

2021~2023年 (百万米ドル) 111

表 42 人工衛星:宇宙サイバーセキュリティ市場、衛星軌道別、

2024~2029年(百万米ドル) 111

表 43 ロケット: 宇宙サイバーセキュリティ市場、種類別、

2021~2023年(百万米ドル) 113

表 44 打ち上げロケット 宇宙サイバーセキュリティ市場、種類別、

2024-2029 (百万米ドル) 113

表 45 宇宙サイバーセキュリティ市場:エンドユーザー別 2021-2023 (百万米ドル) 117

表 46 宇宙サイバーセキュリティ市場:エンドユーザー別、2024~2029 年(百万米ドル) 117

表 47 宇宙サイバーセキュリティ市場、地域別、2021~2023 年(百万米ドル) 121

表 48 宇宙サイバーセキュリティ市場:地域別、2024~2029 年(百万米ドル) 122

表 49 北米アメリカ:宇宙サイバーセキュリティ市場、国別、

2021-2023 (百万米ドル) 124

表 50 北米アメリカ:宇宙サイバーセキュリティ市場:国別、

2024-2029 (百万米ドル) 125

表 51 南米:宇宙サイバーセキュリティ市場:提供サービス別、

2021-2023 (百万米ドル) 125

表 52 南米:宇宙サイバーセキュリティ市場:提供サービス別、

2024-2029 (百万米ドル) 125

表 53 北米:宇宙サイバーセキュリティ市場、ソリューション別、

2021-2023 (百万米ドル) 125

表 54 北米:宇宙サイバーセキュリティ市場、ソリューション別、

2024-2029 (百万米ドル) 126

表 55 北米:宇宙サイバーセキュリティ市場:サービス別、

2021-2023 (百万米ドル) 126

表 56 北米:宇宙サイバーセキュリティ市場:サービス別、

2024~2029年(百万米ドル) 126

表 57 北米:宇宙サイバーセキュリティ市場:プラットフォーム別、

2021-2023 (百万米ドル) 127

表 58 北米:宇宙サイバーセキュリティ市場:プラットフォーム別、

2024-2029 (百万米ドル) 127

表 59 北米:宇宙サイバーセキュリティ市場:衛星軌道別、

2021~2023年 (百万米ドル) 127

表 60 北米:宇宙サイバーセキュリティ市場:衛星軌道別、

2024-2029 (百万米ドル) 128

表 61 北米:宇宙サイバーセキュリティ市場、ロケット別、

2021-2023 (百万米ドル) 128

表 62 北米:宇宙サイバーセキュリティ市場:打上げロケット別、

2024~2029年(百万米ドル) 128

表 63 北米:宇宙サイバーセキュリティ市場:エンドユーザー別、

2021-2023 (百万米ドル) 128

表 64 北米:宇宙サイバーセキュリティ市場:エンドユーザー別、

2024-2029 (百万米ドル) 129

表 65 アメリカ: 宇宙サイバーセキュリティ市場:提供サービス別 2021-2023 (百万米ドル) 129

表 66 アメリカ: 宇宙サイバーセキュリティ市場:提供サービス別 2024-2029 (百万米ドル) 129

表 67 アメリカ: 宇宙サイバーセキュリティ市場:ソリューション別、2021~2023年(百万米ドル) 130

表 68 アメリカ: 宇宙サイバーセキュリティ市場:ソリューション別、2024~2029年(百万米ドル) 130

表 69 アメリカ: 宇宙サイバーセキュリティ市場:サービス別、2021~2023年(百万米ドル) 130

表 70 アメリカ: 宇宙サイバーセキュリティ市場:サービス別、2024~2029年(百万米ドル) 131

表 71 アメリカ: 宇宙サイバーセキュリティ市場:プラットフォーム別、2021~2023年(百万米ドル) 131

表 72 アメリカ: 宇宙サイバーセキュリティ市場:プラットフォーム別、2024~2029年(百万米ドル) 131

表 73 アメリカ: 宇宙サイバーセキュリティ市場:エンドユーザー別 2021-2023 (百万米ドル) 131

表 74 アメリカ: 宇宙サイバーセキュリティ市場:エンドユーザー別 2024-2029 (百万米ドル) 132

表 75 カナダ:宇宙サイバーセキュリティ市場、サービス別、

2021-2023年 (百万米ドル) 132

表 76 カナダ:宇宙サイバーセキュリティ市場:提供サービス別

2024~2029年(百万米ドル) 132

表 77 カナダ:宇宙サイバーセキュリティ市場:ソリューション別

2021~2023年 (百万米ドル) 133

表 78 カナダ:宇宙サイバーセキュリティ市場:ソリューション別

2024~2029年(百万米ドル) 133

表 79 カナダ:宇宙サイバーセキュリティ市場:サービス別

2021~2023年 (百万米ドル) 133

表 80 カナダ:宇宙サイバーセキュリティ市場:サービス別

2024~2029年 (百万米ドル) 134

表 81 カナダ:宇宙サイバーセキュリティ市場:プラットフォーム別

2021~2023年 (百万米ドル) 134

表 82 カナダ:宇宙サイバーセキュリティ市場:プラットフォーム別

2024~2029年 (百万米ドル) 134

表 83 カナダ:宇宙サイバーセキュリティ市場:エンドユーザー別

2021~2023年 (百万米ドル) 134

表 84 カナダ:宇宙サイバーセキュリティ市場:エンドユーザー別

2024-2029 (百万米ドル) 135

表 85 アジア太平洋地域:宇宙サイバーセキュリティ市場:国別

2021-2023 (百万米ドル) 137

表 86 アジア太平洋地域:宇宙サイバーセキュリティ市場:国別

2024-2029 (百万米ドル) 138

表 87 アジア太平洋地域:宇宙サイバーセキュリティ市場:提供サービス別、

2021~2023年(百万米ドル) 138

表 88 アジア太平洋地域:宇宙サイバーセキュリティ市場:提供製品別

2024~2029年(百万米ドル) 138

表 89 アジア太平洋地域:宇宙サイバーセキュリティ市場:ソリューション別

2021-2023 (百万米ドル) 139

表 90 アジア太平洋地域:宇宙サイバーセキュリティ市場:ソリューション別

2024-2029 (百万米ドル) 139

表 91 アジア太平洋地域:宇宙サイバーセキュリティ市場:サービス別

2021-2023 (百万米ドル) 139

表 92 アジア太平洋地域:宇宙サイバーセキュリティ市場:サービス別

2024-2029 (百万米ドル) 140

表 93 アジア太平洋地域:宇宙サイバーセキュリティ市場:プラットフォーム別

2021-2023 (百万米ドル) 140

表 94 アジア太平洋地域:宇宙サイバーセキュリティ市場:プラットフォーム別

2024-2029 (百万米ドル) 140

表 95 アジア太平洋地域:宇宙サイバーセキュリティ市場、衛星軌道別、

2021-2023 (百万米ドル) 141

表 96 アジア太平洋地域:宇宙サイバーセキュリティ市場、衛星軌道別、

2024-2029 (百万米ドル) 141

表 97 アジア太平洋地域:宇宙サイバーセキュリティ市場、ロケット別、

2021~2023年(百万米ドル) 141

表 98 アジア太平洋地域:宇宙サイバーセキュリティ市場、ロケット別、

2024~2029年(百万米ドル) 141

表 99 アジア太平洋地域:宇宙サイバーセキュリティ市場:エンドユーザー別

2021~2023年 (百万米ドル) 142

表 100 アジア太平洋地域:宇宙サイバーセキュリティ市場:エンドユーザー別

2024-2029 (百万米ドル) 142

表 101 日本:宇宙サイバーセキュリティ市場、サービス別、

2021-2023 (百万米ドル) 142

表 102 日本:宇宙サイバーセキュリティ市場、オファリング別、

2024年~2029年(百万米ドル) 143

表 103 日本:宇宙サイバーセキュリティ市場:ソリューション別

2021年~2023年(百万米ドル) 143

表 104 日本:宇宙サイバーセキュリティ市場:ソリューション別

2024年~2029年(百万米ドル) 143

表105 日本:宇宙サイバーセキュリティ市場:サービス別 2021-2023 (百万米ドル) 144

表 106 日本:宇宙サイバーセキュリティ市場:サービス別 2024-2029 (百万米ドル) 144

表 107 日本:宇宙サイバーセキュリティ市場:プラットフォーム別

2021-2023年 (百万米ドル) 144

表 108 日本:宇宙サイバーセキュリティ市場:プラットフォーム別

2024-2029年(百万米ドル) 144

表 109 日本:宇宙サイバーセキュリティ市場:エンドユーザー別

2021-2023年 (百万米ドル) 145

表 110 日本:宇宙サイバーセキュリティ市場:エンドユーザー別

2024年~2029年(百万米ドル) 145

表 111 インド: 宇宙サイバーセキュリティ市場、サービス別、

2021年~2023年(百万米ドル) 145

表 112 インド: 宇宙サイバーセキュリティ市場:提供製品別

2024~2029年(百万米ドル) 146

表 113 インド: 宇宙サイバーセキュリティ市場:ソリューション別

2021~2023年 (百万米ドル) 146

表 114 インド: 宇宙サイバーセキュリティ市場:ソリューション別

2024~2029年(百万米ドル) 146

表 115 インド: 宇宙サイバーセキュリティ市場:サービス別 2021-2023 (百万米ドル) 147

表 116 インド: 宇宙サイバーセキュリティ市場:サービス別:2024~2029年(百万米ドル) 147

表 117 インド: 宇宙サイバーセキュリティ市場:プラットフォーム別

2021~2023年(百万米ドル) 147

表 118 インド: 宇宙サイバーセキュリティ市場:プラットフォーム別

2024~2029年(百万米ドル) 147

表 119 インド: 宇宙サイバーセキュリティ市場:エンドユーザー別

2021~2023年(百万米ドル) 148

表 120 インド: 宇宙サイバーセキュリティ市場:エンドユーザー別

2024年~2029年(百万米ドル) 148

表 121 オーストラリア:宇宙サイバーセキュリティ市場:サービス別

2021-2023 (百万米ドル) 148

表 122 オーストラリア:宇宙サイバーセキュリティ市場:提供サービス別

2024~2029年(百万米ドル) 149

表 123 オーストラリア:宇宙サイバーセキュリティ市場:ソリューション別

2021-2023 (百万米ドル) 149

表 124 オーストラリア:宇宙サイバーセキュリティ市場:ソリューション別

2024-2029 (百万米ドル) 149

表 125 オーストラリア:宇宙サイバーセキュリティ市場:サービス別

2021-2023 (百万米ドル) 150

表 126 オーストラリア:宇宙サイバーセキュリティ市場:サービス別

2024-2029 (百万米ドル) 150

表 127 オーストラリア:宇宙サイバーセキュリティ市場:プラットフォーム別

2021-2023 (百万米ドル) 150

表 128 オーストラリア:宇宙サイバーセキュリティ市場:プラットフォーム別

2024-2029 (百万米ドル) 150

表 129 オーストラリア:宇宙サイバーセキュリティ市場:エンドユーザー別

2021-2023 (百万米ドル) 151

表 130 オーストラリア:宇宙サイバーセキュリティ市場:エンドユーザー別

2024-2029 (百万米ドル) 151

表 131 マレーシア:宇宙サイバーセキュリティ市場:提供サービス別

2021-2023 (百万米ドル) 151

表 132 マレーシア:宇宙サイバーセキュリティ市場:提供製品別

2024~2029年(百万米ドル) 152

表 133 マレーシア:宇宙サイバーセキュリティ市場:ソリューション別

2021~2023年 (百万米ドル) 152

表 134 マレーシア:宇宙サイバーセキュリティ市場:ソリューション別

2024~2029年(百万米ドル) 152

表 135 マレーシア:宇宙サイバーセキュリティ市場:サービス別

2021~2023年 (百万米ドル) 153

表 136 マレーシア:宇宙サイバーセキュリティ市場:サービス別

2024年~2029年(百万米ドル) 153

表 137 マレーシア:宇宙サイバーセキュリティ市場:プラットフォーム別

2021~2023年 (百万米ドル) 153

表 138 マレーシア:宇宙サイバーセキュリティ市場:プラットフォーム別

2024~2029年(百万米ドル) 153

表 139 マレーシア:宇宙サイバーセキュリティ市場:エンドユーザー別

2021~2023年 (百万米ドル) 154

表 140 マレーシア:宇宙サイバーセキュリティ市場:エンドユーザー別

2024-2029 (百万米ドル) 154

表 141 その他のアジア太平洋地域:宇宙サイバーセキュリティ市場:提供サービス別、

2021-2023 (百万米ドル) 154

表 142 その他のアジア太平洋地域:宇宙サイバーセキュリティ市場:提供製品別、

2024-2029 (百万米ドル) 155

表 143 その他のアジア太平洋地域:宇宙サイバーセキュリティ市場:ソリューション別

2021-2023 (百万米ドル) 155

表 144 アジア太平洋地域のその他:宇宙サイバーセキュリティ市場:ソリューション別、

2024年~2029年(百万米ドル) 155

表 145 その他のアジア太平洋地域:宇宙サイバーセキュリティ市場:サービス別、

2021-2023 (百万米ドル) 156

表 146 その他のアジア太平洋地域:宇宙サイバーセキュリティ市場、サービス別、

2024-2029 (百万米ドル) 156

表 147 その他のアジア太平洋地域:宇宙サイバーセキュリティ市場:プラットフォーム別、

2021-2023 (百万米ドル) 156

表 148 アジア太平洋地域のその他地域:宇宙サイバーセキュリティ市場、プラットフォーム別、

2024-2029 (百万米ドル) 157

表 149 その他のアジア太平洋地域:宇宙サイバーセキュリティ市場:エンドユーザー別

2021-2023 (百万米ドル) 157

表 150 その他のアジア太平洋地域:宇宙サイバーセキュリティ市場、エンドユーザー別、

2024-2029 (百万米ドル) 157

表 151 ヨーロッパ:宇宙サイバーセキュリティ市場、国別、

2021-2023 (百万米ドル) 160

表 152 ヨーロッパ:宇宙サイバーセキュリティ市場:国別、

2024-2029 (百万米ドル) 161

表 153 ヨーロッパ:宇宙サイバーセキュリティ市場:提供サービス別、

2021~2023年 (百万米ドル) 161

表 154 ヨーロッパ:宇宙サイバーセキュリティ市場:提供サービス別、

2024~2029年(百万米ドル) 161

表 155 ヨーロッパ:宇宙サイバーセキュリティ市場:ソリューション別、

2021~2023年 (百万米ドル) 161

表 156 ヨーロッパ:宇宙サイバーセキュリティ市場:ソリューション別

2024~2029年(百万米ドル) 162

表 157 ヨーロッパ:宇宙サイバーセキュリティ市場:サービス別、

2021~2023年 (百万米ドル) 162

表 158 ヨーロッパ:宇宙サイバーセキュリティ市場、サービス別、

2024年~2029年(百万米ドル) 162

表 159 ヨーロッパ:宇宙サイバーセキュリティ市場:プラットフォーム別、

2021~2023年 (百万米ドル) 163

表 160 ヨーロッパ:宇宙サイバーセキュリティ市場:プラットフォーム別、

2024年~2029年(百万米ドル) 163

表 161 ヨーロッパ:宇宙サイバーセキュリティ市場:衛星軌道別、

2021~2023年 (百万米ドル) 163

表 162 ヨーロッパ:宇宙サイバーセキュリティ市場:衛星軌道別、

2024年~2029年(百万米ドル) 164

表 163 ヨーロッパ:宇宙サイバーセキュリティ市場:打上げロケット別、

2021~2023年 (百万米ドル) 164

表 164 ヨーロッパ:宇宙サイバーセキュリティ市場:打上げロケット別、

2024~2029年(百万米ドル) 164

表 165 ヨーロッパ:宇宙サイバーセキュリティ市場:エンドユーザー別、

2021~2023年 (百万米ドル) 164

表 166 ヨーロッパ:宇宙サイバーセキュリティ市場:エンドユーザー別、

2024-2029 (百万米ドル) 165

表 167 英国: 宇宙サイバーセキュリティ市場:オファリング別 2021-2023 (百万米ドル) 165

表 168 英国:宇宙サイバーセキュリティ市場 宇宙サイバーセキュリティ市場:オファリング別 2024-2029 (百万米ドル) 165

表 169 英国:宇宙サイバーセキュリティ市場 宇宙サイバーセキュリティ市場:ソリューション別、2021~2023年(百万米ドル) 166

表170 英国:宇宙サイバーセキュリティ市場:ソリューション別 宇宙サイバーセキュリティ市場:ソリューション別、2024~2029年(百万米ドル) 166

表 171 英国:宇宙サイバーセキュリティ市場:ソリューション別 宇宙サイバーセキュリティ市場:サービス別、2021~2023年(百万米ドル) 166

表 172 英国:宇宙サイバーセキュリティ市場:サービス別 宇宙サイバーセキュリティ市場:サービス別、2024~2029年(百万米ドル) 167

表 173 英国:宇宙サイバーセキュリティ市場:サービス別 宇宙サイバーセキュリティ市場:プラットフォーム別、2021~2023年(百万米ドル) 167

表 174: 宇宙サイバーセキュリティ市場:プラットフォーム別、2024~2029年(百万米ドル) 167

表 175 英国:宇宙サイバーセキュリティ市場:プラットフォーム別 宇宙サイバーセキュリティ市場:エンドユーザー別 2021-2023 (百万米ドル) 167

表 176 英国:宇宙サイバーセキュリティ市場 宇宙サイバーセキュリティ市場:エンドユーザー別 2024-2029 (百万米ドル) 168

表 177 ドイツ:宇宙サイバーセキュリティ市場:提供サービス別、

2021-2023 (百万米ドル) 168

表 178 ドイツ:宇宙サイバーセキュリティ市場:提供サービス別

2024~2029年(百万米ドル) 168

表 179 ドイツ:宇宙サイバーセキュリティ市場:ソリューション別

2021-2023 (百万米ドル) 169

表 180 ドイツ:宇宙サイバーセキュリティ市場:ソリューション別

2024~2029年(百万米ドル) 169

表 181 ドイツ:宇宙サイバーセキュリティ市場:サービス別

2021~2023年 (百万米ドル) 169

表 182 ドイツ:宇宙サイバーセキュリティ市場:サービス別

2024年~2029年(百万米ドル) 170

表 183 ドイツ:宇宙サイバーセキュリティ市場:プラットフォーム別

2021~2023年 (百万米ドル) 170

表 184 ドイツ:宇宙サイバーセキュリティ市場:プラットフォーム別

2024~2029年 (百万米ドル) 170

表185 ドイツ:宇宙サイバーセキュリティ市場:エンドユーザー別

2021~2023年 (百万米ドル) 170

表186 ドイツ:宇宙サイバーセキュリティ市場:エンドユーザー別

2024年~2029年(百万米ドル) 171

表 187 フランス:宇宙サイバーセキュリティ市場:サービス別

2021~2023年 (百万米ドル) 171

表 188 フランス:宇宙サイバーセキュリティ市場:提供サービス別

2024~2029年(百万米ドル) 171

表 189 フランス:宇宙サイバーセキュリティ市場:ソリューション別

2021~2023年(百万米ドル) 172

表 190 フランス:宇宙サイバーセキュリティ市場:ソリューション別

2024~2029年(百万米ドル) 172

表 191 フランス:宇宙サイバーセキュリティ市場:サービス別

2021~2023年 (百万米ドル) 172

表 192 フランス:宇宙サイバーセキュリティ市場:サービス別

2024~2029年(百万米ドル) 173

表 193 フランス:宇宙サイバーセキュリティ市場:プラットフォーム別

2021~2023年 (百万米ドル) 173

表 194 フランス:宇宙サイバーセキュリティ市場:プラットフォーム別

2024-2029 (百万米ドル) 173

表 195 フランス:宇宙サイバーセキュリティ市場:エンドユーザー別

2021-2023 (百万米ドル) 173

表 196 フランス:宇宙サイバーセキュリティ市場:エンドユーザー別

2024年~2029年(百万米ドル) 174

表 197 イタリア:宇宙サイバーセキュリティ市場:提供製品別

2021~2023年 (百万米ドル) 174

表 198 イタリア:宇宙サイバーセキュリティ市場:提供製品別

2024~2029年(百万米ドル) 174

表 199 イタリア:宇宙サイバーセキュリティ市場:ソリューション別

2021~2023年 (百万米ドル) 175

表 200 イタリア:宇宙サイバーセキュリティ市場:ソリューション別

2024~2029年(百万米ドル) 175

表201 イタリア:宇宙サイバーセキュリティ市場 サービス別 2021-2023 (百万米ドル) 175

表202 イタリア:宇宙サイバーセキュリティ市場:サービス別:2024~2029年(百万米ドル) 176

表 203 イタリア:宇宙サイバーセキュリティ市場:プラットフォーム別

2021~2023年 (百万米ドル) 176

表 204 イタリア:宇宙サイバーセキュリティ市場:プラットフォーム別

2024~2029年(百万米ドル) 176

表 205 イタリア:宇宙サイバーセキュリティ市場:エンドユーザー別

2021-2023 (百万米ドル) 176

表 206 イタリア:宇宙サイバーセキュリティ市場:エンドユーザー別

2024~2029年(百万米ドル) 177

表 207 ヨーロッパのその他:宇宙サイバーセキュリティ市場:提供サービス別

2021~2023年(百万米ドル) 177

表 208 ヨーロッパのその他:宇宙サイバーセキュリティ市場:提供サービス別

2024~2029年(百万米ドル) 177

表 209 ヨーロッパのその他:宇宙サイバーセキュリティ市場:ソリューション別

2021~2023年(百万米ドル) 178

表 210 ヨーロッパのその他:宇宙サイバーセキュリティ市場:ソリューション別、

2024~2029年(百万米ドル) 178

表 211 ヨーロッパのその他:宇宙サイバーセキュリティ市場:サービス別、

2021-2023 (百万米ドル) 178

表 212 ヨーロッパのその他:宇宙サイバーセキュリティ市場:サービス別、

2024年~2029年(百万米ドル) 179

表 213 ヨーロッパのその他:宇宙サイバーセキュリティ市場:プラットフォーム別、

2021~2023年(百万米ドル) 179

表 214 ヨーロッパのその他:宇宙サイバーセキュリティ市場:プラットフォーム別、

2024~2029年(百万米ドル) 179

表 215 欧州のその他:宇宙サイバーセキュリティ市場:エンドユーザー別 179

2021-2023 (百万米ドル) 180

表 216 欧州のその他:宇宙サイバーセキュリティ市場:エンドユーザー別、

2024-2029 (百万米ドル) 180

表 217 中東: 宇宙サイバーセキュリティ市場、国別、

2021年~2023年(百万米ドル) 183

表 218 中東: 宇宙サイバーセキュリティ市場、国別、

2024~2029年(百万米ドル) 183

表 219 中東: 中東:宇宙サイバーセキュリティ市場、GCC 国別、

2021~2023年(百万米ドル) 183

表 220 中東: 中東:宇宙サイバーセキュリティ市場、GCC 国別、

2024~2029年(百万米ドル) 183

表 221 中東: 宇宙サイバーセキュリティ市場、サービス別、

2021~2023年(百万米ドル) 184

表 222 中東: 宇宙サイバーセキュリティ市場、サービス別、

2024~2029年(百万米ドル) 184

表 223 中東: 宇宙サイバーセキュリティ市場、ソリューション別、

2021~2023年(百万米ドル) 184

表 224 中東: 宇宙サイバーセキュリティ市場、ソリューション別、

2024~2029年(百万米ドル) 185

表 225 中東: 宇宙サイバーセキュリティ市場:サービス別

2021~2023年 (百万米ドル) 185

表226 中東: 宇宙サイバーセキュリティ市場:サービス別

2024年~2029年(百万米ドル) 185

表 227 中東: 宇宙サイバーセキュリティ市場:プラットフォーム別

2021~2023年 (百万米ドル) 186

表 228 中東: 宇宙サイバーセキュリティ市場:プラットフォーム別

2024~2029年(百万米ドル) 186

表 229 中東: 宇宙サイバーセキュリティ市場、衛星軌道別、

2021~2023年(百万米ドル) 186

表 230 中東: 宇宙サイバーセキュリティ市場、衛星軌道別、

2024年~2029年(百万米ドル) 187

表 231 中東: 宇宙サイバーセキュリティ市場、ロケット別、

2021~2023年 (百万米ドル) 187

表 232 中東: 宇宙サイバーセキュリティ市場、打上げロケット別、

2024~2029年(百万米ドル) 187

表 233 中東: 宇宙サイバーセキュリティ市場、エンドユーザー別、

2021~2023年(百万米ドル) 187

表 234 中東: 宇宙サイバーセキュリティ市場、エンドユーザー別、

2024~2029年(百万米ドル) 188

表 235 UAE: 宇宙サイバーセキュリティ市場:サービス別 2021-2023 (百万米ドル) 189

表 236 UAE: 宇宙サイバーセキュリティ市場:サービス別 2024-2029 (百万米ドル) 189

表 237 UAE: 宇宙サイバーセキュリティ市場:ソリューション別 2021-2023 (百万米ドル) 189

表 238 UAE: 宇宙サイバーセキュリティ市場:ソリューション別、2024~2029年(百万米ドル) 190

表 239 UAE: 宇宙サイバーセキュリティ市場:サービス別 2021-2023 (百万米ドル) 190

表 240 UAE: 宇宙サイバーセキュリティ市場:サービス別 2024-2029 (百万米ドル) 190

表 241 UAE: 宇宙サイバーセキュリティ市場:プラットフォーム別、2021~2023年(百万米ドル) 191

表 242 UAE: 宇宙サイバーセキュリティ市場:プラットフォーム別、2024~2029年(百万米ドル) 191

表 243 UAE: 宇宙サイバーセキュリティ市場:エンドユーザー別 2021-2023 (百万米ドル) 191

表 244 UAE: 宇宙サイバーセキュリティ市場:エンドユーザー別 2024-2029 (百万米ドル) 191

表 245 サウジアラビア: 宇宙サイバーセキュリティ市場、オファリング別、

2021-2023 (百万米ドル) 192

表 246 サウジアラビア: 宇宙サイバーセキュリティ市場、製品別

2024-2029 (百万米ドル) 192

表 247 サウジアラビア: 宇宙サイバーセキュリティ市場、ソリューション別

2021-2023 (百万米ドル) 193

表 248 サウジアラビア: 宇宙サイバーセキュリティ市場、ソリューション別

2024-2029 (百万米ドル) 193

表 249 サウジアラビア: 宇宙サイバーセキュリティ市場:サービス別

2021-2023 (百万米ドル) 193

表 250 サウジアラビア: 宇宙サイバーセキュリティ市場、サービス別

2024-2029 (百万米ドル) 194

表 251 サウジアラビア: 宇宙サイバーセキュリティ市場、プラットフォーム別、

2021-2023 (百万米ドル) 194

表 252 サウジアラビア: 宇宙サイバーセキュリティ市場、プラットフォーム別

2024-2029 (百万米ドル) 194

表 253 サウジアラビア: サウジアラビア:宇宙サイバーセキュリティ市場:エンドユーザー別

2021-2023 (百万米ドル) 195

表 254 サウジアラビア: 宇宙サイバーセキュリティ市場、エンドユーザー別、

2024-2029 (百万米ドル) 195

表 255 イスラエル:宇宙サイバーセキュリティ市場:提供製品別

2021~2023年 (百万米ドル) 196

表 256 イスラエル:宇宙サイバーセキュリティ市場:提供製品別

2024~2029年(百万米ドル) 196

表257 イスラエル:宇宙サイバーセキュリティ市場:ソリューション別

2021~2023年(百万米ドル) 196

表 258 イスラエル:宇宙サイバーセキュリティ市場:ソリューション別

2024~2029年(百万米ドル) 197

表 259 イスラエル:宇宙サイバーセキュリティ市場:サービス別

2021~2023年 (百万米ドル) 197

表 260 イスラエル:宇宙サイバーセキュリティ市場:サービス別

2024~2029年(百万米ドル) 197

表 261 イスラエル:宇宙サイバーセキュリティ市場:プラットフォーム別

2021~2023年 (百万米ドル) 198

表 262 イスラエル:宇宙サイバーセキュリティ市場:プラットフォーム別

2024~2029年(百万米ドル) 198

表 263 イスラエル:宇宙サイバーセキュリティ市場:エンドユーザー別

2021~2023年(百万米ドル) 198

表 264 イスラエル:宇宙サイバーセキュリティ市場:エンドユーザー別

2024年~2029年(百万米ドル) 198

表 265 世界その他の地域:宇宙サイバーセキュリティ市場、地域別

2021~2023年(百万米ドル) 201

表 266 世界その他の地域:宇宙サイバーセキュリティ市場:地域別

2024~2029年(百万米ドル) 202

表 267 世界その他の地域:宇宙サイバーセキュリティ市場:提供サービス別、

2021~2023年(百万米ドル) 202

表 268 世界のその他地域:宇宙サイバーセキュリティ市場:提供製品別

2024~2029年(百万米ドル) 202

表 269 世界のその他地域:宇宙サイバーセキュリティ市場:ソリューション別

2021~2023年(百万米ドル) 202

表270 その他の地域:宇宙サイバーセキュリティ市場:ソリューション別

2024~2029年(百万米ドル) 203

表271 その他の地域:宇宙サイバーセキュリティ市場:サービス別

2021-2023年 (百万米ドル) 203

表272 その他の地域:宇宙サイバーセキュリティ市場:サービス別

2024年~2029年(百万米ドル) 203

表 273 世界のその他地域:宇宙サイバーセキュリティ市場:プラットフォーム別

2021~2023年 (百万米ドル) 204

表 274 世界その他の地域:宇宙サイバーセキュリティ市場:プラットフォーム別

2024~2029年(百万米ドル) 204

表 275 その他の地域:宇宙サイバーセキュリティ市場:衛星軌道別 2021-2023 (百万米ドル) 204

表276 その他の地域:宇宙サイバーセキュリティ市場:衛星軌道別、2024年~2029年(百万米ドル) 205

表277 その他の地域:宇宙サイバーセキュリティ市場:ロケット別、2021~2023年(百万米ドル) 205

表278 その他の地域:宇宙サイバーセキュリティ市場:打上げロケット別、2024年~2029年(百万米ドル) 205

表 279 世界のその他地域:宇宙サイバーセキュリティ市場:エンドユーザー別

2021~2023年(百万米ドル) 205

表 280 世界その他の地域:宇宙サイバーセキュリティ市場:エンドユーザー別

2024-2029 (百万米ドル) 206

表 281 南米アメリカ:宇宙サイバーセキュリティ市場:オファリング別、

2021-2023 (百万米ドル) 206

表 282 南米:宇宙サイバーセキュリティ市場:提供製品別、

2024~2029年(百万米ドル) 206

表 283 南米:宇宙サイバーセキュリティ市場:ソリューション別、

2021~2023年(百万米ドル) 207

表 284 南米:宇宙サイバーセキュリティ市場:ソリューション別、

2024~2029年(百万米ドル) 207

表 285 南米:宇宙サイバーセキュリティ市場:サービス別、

2021~2023年(百万米ドル) 207

表 286 南米:宇宙サイバーセキュリティ市場:サービス別

2024年~2029年(百万米ドル) 208

表 287 南米:宇宙サイバーセキュリティ市場:プラットフォーム別、

2021-2023 (百万米ドル) 208

表 288 南米:宇宙サイバーセキュリティ市場:プラットフォーム別

2024-2029 (百万米ドル) 208

表 289 南米:宇宙サイバーセキュリティ市場:エンドユーザー別

2021-2023 (百万米ドル) 209

表 290 南米:宇宙サイバーセキュリティ市場:エンドユーザー別、

2024-2029 (百万米ドル) 209

表 291 アフリカ:宇宙サイバーセキュリティ市場:提供製品別、

2021-2023 (百万米ドル) 209

表 292 アフリカ:宇宙サイバーセキュリティ市場:提供サービス別

2024-2029 (百万米ドル) 210

表 293 アフリカ:宇宙サイバーセキュリティ市場:ソリューション別

2021-2023 (百万米ドル) 210

表 294 アフリカ:宇宙サイバーセキュリティ市場:ソリューション別

2024-2029 (百万米ドル) 210

表 295 アフリカ:宇宙サイバーセキュリティ市場:サービス別

2021-2023 (百万米ドル) 211

表 296 アフリカ:宇宙サイバーセキュリティ市場:サービス別

2024-2029 (百万米ドル) 211

表 297 アフリカ:宇宙サイバーセキュリティ市場:プラットフォーム別

2021-2023 (百万米ドル) 211

表 298 アフリカ:宇宙サイバーセキュリティ市場:プラットフォーム別

2024-2029 (百万米ドル) 211

表 299 アフリカ:宇宙サイバーセキュリティ市場:エンドユーザー別

2021-2023 (百万米ドル) 212

表 300 アフリカ:宇宙サイバーセキュリティ市場:エンドユーザー別

2024-2029 (百万米ドル) 212

表301 主要プレイヤーの戦略/勝利への権利(2021~2025年) 213

表302 宇宙サイバーセキュリティ市場:競争の度合い 217

表303 各社の地域別フットプリント 224

表304 各社のサービス提供地域 225

表305 企業プラットフォームのフットプリント 226

表306 主要新興企業/中小企業および中堅/大企業の詳細リスト 229

表307 主要新興企業/中堅企業の競合ベンチマーキング 230

表308 宇宙サイバーセキュリティ市場:製品の発売、

2021年6月~2025年3月 231

表309 宇宙サイバーセキュリティ市場:取引(2021年6月~2025年3月) 232

表 310 宇宙サイバーセキュリティ市場:その他の進展、

2021年6月~2025年3月 236

表 311 タレス:企業概要 240

表 312 タレス:提供製品/ソリューション/サービス 241

表313 タレス:取引 242

表314 タレス:その他の動向 242

表315 ロッキード・マーチン:会社概要 244

表 316 ロッキード・マーチン:提供する製品/ソリューション/サービス 245

表 317 ロッキード・マーチン・コーポレーション:取引 246

表 318 ロッキード・マーチン・コーポレーション:その他の動向 246

表 319 レオナルド S.P.A.:会社概要 248

表320 レオナルドS.P.A.:提供製品/ソリューション/サービス 249

表321 レオナルドS.P.A.: 取引 250

表322 レオナルドS.P.A.:その他の動向 250

表323 スペックス:会社概要 252

表324 スペックス:提供製品/ソリューション/サービス 252

表325 スペイセクス:その他の動向 253

表 326 ブーズ・アレン・ハミルトン:会社概要 255

表327 ブーズ・アレン・ハミルトン:提供する製品/ソリューション/サービス 256

表 328 ブーズ・アレン・ハミルトン(株): 取引 257

表 329 ブーズ・アレン・ハミルトン(株): その他の開発 257

表330 ノースロップグラマン:会社概要 259

表331 ノースロップグラマン:提供する製品/ソリューション/サービス 260

表332 ノースロップグラマン:取引 261

表 333 ノースロップグラマン:その他の開発 262

表 334 エアバス:会社概要 263

表 335 エアバス:提供製品/ソリューション/サービス 264

表 336 エアバス:取引 265

表 337 エアバス:その他の開発 265

表 338 タレス・アレニア・スペース:会社概要 266

表 339 thales alenia space: 提供する製品/ソリューション/サービス 266

表 340 タレス・アレニア・スペース:取引 267

表 341 ベー・システムズ 会社概要 268

表 342 ベー・システムズ 提供製品/ソリューション/サービス 269

表 343 OHB SE: 会社概要 270

表 344 OHB SE:提供製品/ソリューション/サービス 271

表 345 OHB SE: 取引 272

表 346 MAXAR TECHNOLOGIES: 会社概要 273

表 347 maxar technologies: 製品/ソリューション/サービス 274

表 348 maxar technologies: その他の開発 275

表 349 スパイダーロック:会社概要 276

表 350 スパイダーロック:製品/ソリューション/サービス 276

表351 スパイダーロック:製品発表 278

表352 スパイダーロック その他の開発 278

表 353 ゼネラルダイナミクスコーポレーション:会社概要 279

表 354 ゼネラルダイナミクスコーポレーション:提供製品/ソリューション/サービス 280

表 355 ゼネラルダイナミクスコーポレーション: 取引 281

表 356 ゼネラルダイナミクスコーポレーション: その他の動向 282

表 357 シスコシステムズ:会社概要 283

表 358 シスコシステムズ:提供製品/ソリューション/サービス 284

表 359 シスコシステムズ: 取引 285

表 360 シスコシステムズ その他の動向 285

表361 レイドス:会社概要 287

表362 レイドス:提供製品/ソリューション/サービス 288

表363 レイドス:その他の動向 289

表364 ザイジ・セキュリティ:会社概要 290

表 365 ナイトウィング 会社概要 291

表366 D-オービット:会社概要 292

表 367 サイセック 会社概要 293

表 368 レッドワイヤー株式会社:会社概要 293

表 369 グローバルズ・インク:会社概要 294

表 370 イド・クアンティーク:会社概要 295

表 371 コンスベルグ・ディフェンス・アンド・エアロスペース:会社概要 296

表 372 テレスパツィオS.P.A.:会社概要 297

表 373 タイバック・インターナショナル:会社概要 298

表 374 Darktrace Holdings Limited: 会社概要 299

| ※参考情報 宇宙におけるサイバーセキュリティとは、宇宙関連のシステムやデータを保護するための技術、プロセス、手法を指します。これには、人工衛星、地上局、宇宙船、探査機、リモートセンシング、データ通信システムなどが関与しています。宇宙は重要なインフラや商業活動の基盤であるため、サイバー攻撃によるリスクが高まっています。 宇宙におけるサイバーセキュリティにはいくつかの種類があります。一つは、衛星通信の保護です。衛星通信は遠隔地間のデータ送信や受信に利用されるため、通信の傍受や改ざんを防ぐ必要があります。暗号化技術がここで重要な役割を果たします。また、地上局に向けられた攻撃を防ぐため、物理的なセキュリティやアクセスコントロールも必要です。 次に、衛星本体のセキュリティがあります。衛星のソフトウェアやハードウェアは潜在的な脆弱性を持つため、これらをしっかりと管理し、定期的なアップデートを行う必要があります。特に、ファームウェアのアップデートやパッチ管理が重要です。さらに、悪意のあるソフトウェアやウイルスからの防御も考慮する必要があります。 リモートセンシングデータの保護も重要です。地球観測衛星は、環境モニタリングや災害管理などに利用されますが、取得されるデータは敏感な情報も含まれます。データの整合性や信頼性を確保することが求められます。このため、データのバックアップや冗長性を持たせることが有効です。データの取得から解析までのプロセスも、サイバー攻撃に対する脆弱性を意識して設計されなければなりません。 また、宇宙活動においては、多くの関係者が存在します。政府機関、民間企業、大学などさまざまな組織が連携して活動するため、情報共有とセキュリティポリシーの統一が重要です。特に、情報の共有においては、セキュリティリスクを評価し、適切な権限管理を行うことで、情報漏洩を防ぐ必要があります。ここでは、連携機関間でのセキュリティ教育も欠かせません。 関連技術としては、ネットワークセキュリティ、暗号技術、アクセス管理、監視システムなどが挙げられます。これらを組み合わせることで、宇宙におけるサイバーセキュリティを強化できます。また、人工知能や機械学習を活用した異常検知システムも注目されています。これにより、潜在的なサイバー攻撃を早期に発見し、迅速に対応することが可能になります。 さらに、量子暗号通信のような新しい技術も登場しています。量子暗号は、情報の盗聴を物理的に不可能にするという特性を持っているため、将来的には宇宙通信のセキュリティを革命的に向上させることが期待されています。しかし、これらの技術はまだ発展途上であり、実用化に向けた研究が進められています。 宇宙におけるサイバーセキュリティは、増え続ける宇宙産業においてより重要になるでしょう。商業活動、軍事利用、科学研究など、さまざまな側面で宇宙システムが利用される中、これらを保護するための戦略と技術が不可欠です。今後もテクノロジーの進化や新たな脅威に応じて、サイバーセキュリティのアプローチを見直し続ける必要があります。これにより、宇宙活動の持続可能性と信頼性を確保し、全体のセキュリティレベルを向上させることが可能になります。 |