生物製剤市場の拡大、バイオプロセシング分野における継続的な技術革新、バイオ医薬品研究開発(R&D)の増加、およびさまざまな受託製造メーカー(CMO)によるシングルユースアセンブリの広範な採用が、予測期間中にシングルユースアセンブリ業界の成長を促進すると予想されています。

溶出性・抽出性に関する規制上の懸念、廃棄物処理、および多用途システムの広範な利用可能性が、市場浸透を一定程度阻害する可能性があります。COVID-19は、技術が治療法やワクチンの迅速な製造・開発を可能にし、精度と時間を向上させるため、既に急速に増加していた使い捨てアセンブリの需要をさらに拡大しました。例えば、Entegris, Inc.が開発したAramus単回使用バッグアセンブリは、ワクチンが極低温で保存する必要があるため、COVID-19ワクチンの保管に採用されました。低溶出性・低抽出性と広範な動作温度範囲を備えた特許取得済みの単回使用バッグは、冷チェーン保管と収集に最適でした。

疾患負担の増加がバイオロジクス需要を後押し、単回使用アセンブリ業界の成長を促進

がんや感染症の増加は、がんの診断と治療のための効果的な新規生物製剤の生産を促進しています。がん患者の増加は、新規生物製剤の開発を後押ししています。さらに、気候変動、土地利用パターンの変化、急速な都市化により、近年、下気道感染症やヒト免疫不全ウイルス(HIV)などの感染症の患者数が増加しており、これが業界の成長を後押しすると予想されています。例えば、WHOの報告によると、下気道感染症は世界における死亡原因の4位にランクインしています。

したがって、感染症の有効な診断と治療オプションとして生物製剤が求められており、これが単回使用アセンブリ産業の成長を促進すると予想されます。さらに、さまざまな感染症に対するワクチン開発の進展も、業界の成長に寄与すると見込まれています。

- 例えば、2022年1月、モデナは、同社のCOVID-19 mRNAワクチンに類似したmRNA技術を活用したHIVワクチンに関する新たな臨床試験を開始しました。このワクチンは、HIV粒子を中和する抗体を産生することを目的としており、このような取り組みは生物製剤分野で最近開発された技術の活用を浮き彫りにしています。

同様に、将来のパンデミックに発展する可能性のある新興感染症は、新たなワクチン代替品の開発に向けた協業を促進しています。

- 例えば、2022年8月、研究用分子生物学ツールを提供するリティック・ソリューションズは、ナイトホーク・バイオサイエンスと提携し、同社の新規サブユニット型モンキーポックスワクチン開発を支援する契約を締結しました。このような技術開発と協業は、新規開発ワクチン生産におけるシングルユースアセンブリ業界の採用を大幅に促進する可能性があります。

SUアセンブリは、鋼製バイオリアクターやアクセサリーの維持管理、洗浄、滅菌など、複雑な工程に伴うコスト削減に役立ちます。使い捨て製品の採用によるコスト削減は、バイオ医薬品製造における研究開発コストと初期投資を大幅に削減します。さらに、使い捨てアセンブリの採用は、自動化の複雑さを軽減し、連続工程間の切り替え検証や洗浄の必要性を排除することで、製造プロセスの生産性を向上させます。

シングルユースアセンブリ:製造業者、サプライヤー、エンドユーザー動向

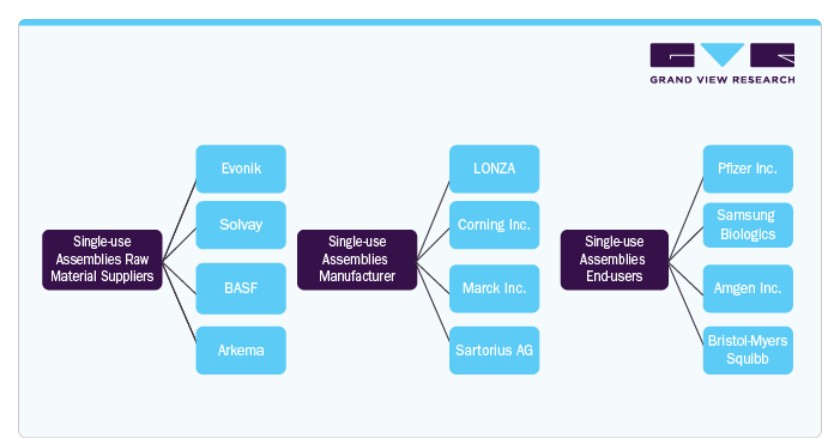

シングルユースアセンブリ(SUA)の市場には、バイオ医薬品、バイオテクノロジー、医療機器業界を中心に、製造業者、サプライヤー、エンドユーザーが参画しています。製造業者では、流体管理、フィルター、細胞培養など多様な用途向けの使い捨て・即使用可能なシステムの開発・製造に注力しています。主要なサプライヤーは、プラスチックフィルム、コネクタ、膜など、厳格な規制基準を満たす原材料を提供しています。エンドユーザーである製薬会社や受託製造企業は、SUAsのコスト効率、スケーラビリティ、交差汚染リスクの低減といったメリットを享受しています。バイオ医薬品、細胞・遺伝子療法、ワクチン生産の需要増加が市場を牽引しており、SUAsは製造プロセスの効率化と製品安全・品質確保に不可欠な役割を果たしています。この分野の主要なプレーヤーには、GE Healthcare、Thermo Fisher Scientific、Sartoriusが含まれます。これらの企業は、SUAソリューションの柔軟性と性能向上を継続的に追求しています。

これらの製品は、バイオ医薬品製造業界でより多くの採用が進んでおり、上流工程、培地・緩衝液の調製、下流工程、プロセス中間貯蔵など、複数の段階で活用されています。アウトソーシングにより、主要企業は新製品開発に注力し、臨床試験から商業生産までの製造ニーズをCMOに依存できます。パイプライン製品が臨床試験段階から完全な商業生産段階に移行する際に、対応するSUT開発をCMOで並行して進めることで、製品のシングルユースアセンブリの市場浸透を加速できます。

さらに、主要企業は新製品開発に集中するため、製造ニーズを契約製造組織(CMO)にアウトソーシングする傾向が強まっています。製品が臨床試験から大規模商業生産へ移行する過程で、対応するディスポーザブル技術の開発をCMOで並行して進めることで、市場投入を加速できます。近年、多くのCMOはバイオプロセスにシングルユース技術を統合し、シングルユースアセンブリを採用することで、加工の高速化とプロセス変更の簡素化を実現しています。シングルユース機器が提供する柔軟性と短納期は、CMOの効率性を向上させ、総コストを削減します。さらに、コスト削減と運営費・資本投資の削減を目的として、シングルユース方式への移行を進めるCMOが増加しています。したがって、CMOにおけるシングルユース技術の広範な採用は、シングルユースアセンブリ業界にとって有望な成長機会を表しています。

市場集中度と特性

シングルユースアセンブリ業界は、バイオ医薬品業界の柔軟性、汚染制御、生産サイクルの短縮に対する需要増加を背景に、中程度から高いイノベーション水準を示しています。企業は製品統合の向上、材料互換性の改善、自動化とプロセス集約化を支援するため、研究開発(R&D)に継続的に投資しています。ただし、イノベーションは主にカスタマイズ、標準化の向上、モジュール設計の改善に焦点を当てた漸進的なもので、サートリウス、サーモフィッシャー、ダナハーなどの主要プレイヤーが技術革新をリードしています。

業界では高いレベルの協業がみられ、特にバイオ医薬品メーカーとシングルユース技術プロバイダーの間で顕著です。パートナーシップは、上流工程と下流工程向けのオーダーメイドソリューションの共同開発に焦点を当てています。さらに、業界コンソーシアムやアライアンス(例:BPOG、BPSA)は標準化と知識共有を促進し、OEMはCDMOやCMOと協力して製造ワークフロー全体での実装を効率化しています。

規制は、この市場に中程度から強い影響を及ぼしています。シングルユースアセンブリは交差汚染リスクを低減し、GMP要件に準拠しますが、USP <665>、USP <1665>、EU Annex 1などの規制基準への準拠が強化され、材料試験、抽出物/溶出物、品質文書化への注目が高まっています。規制の厳格化は、ベンダーがより良いバリデーションとトレーサビリティプロセスを採用するよう促していますが、これは小規模なプレーヤーにとって障壁となる可能性があります。

単回使用アセンブリ業界は、フィルタリング技術やバッグアセンブリの革新、カスタマイズされたソリューションへの移行、主要プレイヤーの戦略的イニシアチブなど、ダイナミックな製品拡大を経験しています。これらの動向は、バイオ医薬品製造の需要拡大に対応し、市場全体の成長に貢献する見込みです。

市場は地域的な拡大を活発化させており、特にアジア太平洋地域とラテンアメリカの新興経済国で顕著です。多国籍企業は地域規制要件に対応しリードタイムを短縮するため、現地製造、流通、サポートネットワークを構築しています。中国やインドは、バイオ医薬品製造能力の拡大と政府の生産促進政策により、注目すべき拠点となっています。

製品動向

2024年に全体売上高の28.87%を占めたフィルターアセンブリセグメントが最大のシェアを占めました。規制強化の見通しと汚染リスクの低減ニーズが、バルク充填と最終充填工程におけるフィルターアセンブリの採用を促進しています。ステンレス鋼システムに代わる柔軟で効率的な代替品として、滅菌工程と関連するバリデーションプロトコルを省略できるシングルユースフィルターアセンブリが注目されています。

バッグアセンブリセグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。バイオ医薬品業界では、細胞培養、製剤、サンプリングバッグ、バッファメディア、フィードプロセスなど、多様な用途に単回使用型バッグアセンブリが使用されています。

さらに、バイオ製造プロセス全体でのSUバッグの応用拡大は、薬物物質の輸送における使用をさらに促進しています。SUバッグアセンブリは、広範な無菌流体処理回路の迅速な組み立てと構成を可能にします。これらのバッグは、輸送や大量凍結にも魅力的な選択肢を提供します。さらに、メンテナンスコストや資本投資の低減、重量の軽さと検証や清掃が不要なため輸送コストの削減といった利点が、バッグの採用をさらに促進するでしょう。

アプリケーションインサイト

2024年に市場を支配したのはフィルターセグメントで、28.87%の最大の売上高シェアを占めました。フィルター用シングルユースアセンブリの採用は、その利点により急速に増加しています。SUTは、コストと時間の節約だけでなく、完全性試験の90%、無菌接続の90%、チューブ時間の最大90%を削減します。従来のフィルターシステムとは異なり、シングルユースフィルターシステムは使用可能な状態で提供されるため、プロセス時間を短縮できます。バイオ医薬品市場の商業的成功は、増加する市場需要に対応するため、複数の製造施設を必要とします。バイオ医薬品メーカーは、製品製造サイクルの短縮と同一製造エリアでの複数製品製造プロセスの統合を目的として、シングルユース施設を統合しています。バイオ医薬品市場におけるシングルユースアプリケーションの需要拡大により、この業界の主要企業はグローバルにシングルユース製造施設を拡大しています。

細胞培養・混合セグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予想されています。この成長は、バイオ医薬品の需要増加、政府の支援政策、研究開発(R&D)への投資拡大が主な要因です。さらに、上流バイオプロセスにおける哺乳類細胞株の需要増加が業界を後押ししています。バイオ医薬品企業と研究者は、風疹、ポリオ、天然痘、水疱瘡、肝炎などの疾患向けワクチン開発に細胞培養技術を活用する傾向が強まっています。また、COVID-19や慢性疾患のグローバルな蔓延は、調査期間中に市場成長の強力な原動力となる見込みです。

ソリューションの洞察

ソリューションに基づいて、グローバル市場はカスタムソリューションと標準ソリューションの2つのセグメントに分類されています。2024年時点で、カスタムソリューションセグメントがグローバル市場を支配し、全体の売上高の71.71%を占めていました。このセグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。製薬会社、ラボ、その他のエンドユーザーは、単一の注文でシステムをプロセスに容易に統合でき、生産の効率化と滅菌・清掃の手間を削減できます。さらに、ほとんどの企業はユーザーのニーズに合わせたカスタムソリューションを提供しています。例えば、MilliporeSigmaが製造するMobiusシングルユースアセンブリは、製薬製造と薬物開発を加速するための柔軟でカスタム可能なシングルユースソリューションを提供しています。

エンドユーザーにカスタマイズされたソリューションを提供する製造メーカーは、サプライチェーンの制約、部品の互換性、用途適合要件に対応したシステムの開発に関する貴重な知見を提供しつつ、顧客がシステムを将来のニーズに合わせて進化させるのを支援しています。

Sartorius AG、Thermo Fisher Scientific, Inc、Merck、Danaherなどの主要な市場プレイヤーは、これらのSUシステムのための技術を継続的に進化させ、バイオ医薬品業界の需要拡大に対応するため、多様なカスタム製品を提供しています。さらに、製品ポートフォリオの継続的な開発と拡大は、バイオプロセス業界がこれらのカスタム製品をバイオ製造プロセスに統合する動きをさらに加速させています。

エンドユーザー動向

2024年、バイオ医薬品・医薬品企業セグメントがグローバル市場を支配し、全体売上高の49.45%を占めました。バイオ医薬品製造施設の拡大がシングルユースアセンブリの需要を牽引しています。例えば、2022年6月、アレクシオンはアイルランドでの製造能力強化のため、新規医薬品製造倉庫施設と設備にUSD 70百万を投資しました。この拡張は、バイオロジクス医薬品原料のポートフォリオ拡大を目的としています。同様に、2022年5月、アップトン・ファーマ・ソリューションズは、研究開発スペースの拡大とGMP製造スペースの10倍増を大幅に支援する施設拡張にUSD 16百万を投資すると発表しました。

CRO(受託製造組織)およびCMO(受託製造業者)セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。近年、CMOはバイオプロセスにSUTをほとんどまたはすべてに統合しています。CMOは、処理速度の向上とプロセス切り替え時間の短縮のため、シングルユースアセンブリを広く採用しています。シングルユース設備が提供する短いターンアラウンド時間と、プロセス実行間や多様なクライアントプロジェクト間の柔軟性は、CMOの効率性を向上させ、これにより全体的なコスト削減に寄与します。さらに、CMO施設の増加は、完全にシングルユース施設であるものが増加しています。シングルユース技術を採用するCMOは、キャンペーンコストと施設コストを削減でき、これにより運営コストと資本投資の削減を支援します。

地域別動向

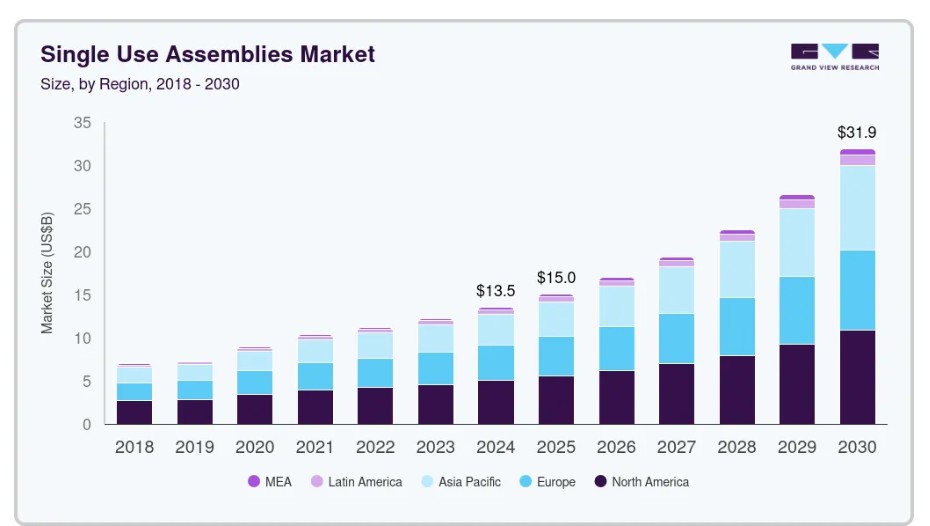

北米は2024年に37.19%のシェアで地域市場を支配しました。この主要なシェアは、バイオテクノロジーと製薬産業の成長、製品の進化、がんなどの疾患の発生率増加、および医薬品発見研究への投資と資金提供に起因します。例えば、2022年8月、Thermo Fisher Scientific Inc.はナッシュビル近郊にシングルユース技術製造施設を新設しました。この40万平方フィート、1億500万ドルの施設は、がんやその他の疾患の治療に不可欠な画期的な療法やワクチンを製造するためのバイオプロセシング材料の需要増加に対応可能です。

米国単回使用アセンブリ市場動向

米国市場は、バイオロジクスと細胞・遺伝子療法の製造の急速な拡大、および柔軟性、汚染防止、スケーラビリティを要する製造ソリューションを必要とする成熟したバイオ医薬品産業に牽引されています。パーソナライズド医療とCDMOの台頭、およびGMP準拠を促進する強力な規制監督が、臨床および商業生産における単回使用アセンブリの採用を後押ししています。

欧州のシングルユースアセンブリ市場動向

厳格な規制枠組み、バイオシミラーパイプラインの強化、バイオ製造の自動化進展が欧州の主要な成長要因です。持続可能でコスト効率の高いオペレーションへのコミットメントとモジュール式施設への投資拡大が、研究開発と商業生産におけるシングルユース技術の利用を加速しています。多国籍企業間の協力と地域バイオ医薬品クラスターの形成が、イノベーションをさらに促進しています。

ブレグジット後、イギリスにおける単回使用アセンブリ市場は、国内バイオ医薬品能力の強化に重点が置かれています。先進的療法医薬品(ATMP)の台頭、政府の支援策、オックスフォード・ケンブリッジ・ロンドンを結ぶ「ゴールデン・トライアングル」のようなイノベーションハブへの投資が、イギリスを単回使用アセンブリの成長拠点としています。導入の容易さ、柔軟性、市場投入の速さが特に評価されています。

ドイツの単回使用アセンブリ市場はバイオテクノロジー革新でリードし、バイオ医薬品メーカーと契約サービスプロバイダーの強い存在感を示しています。同国の高品質生産、精密工学、EU規制基準への準拠は、単回使用システムの採用を後押ししています。政府の資金支援とバイオ製造におけるデジタル化努力が、採用をさらに促進しています。

アジア太平洋地域 シングルユースアセンブリ市場動向

アジア太平洋地域は、主要企業の戦略的活動により、2025年から2030年までの期間で19.53%の最も高い年平均成長率(CAGR)を記録すると推定されています。例えば、2021年にサートリウスは中国と北京に大規模な投資を行い、バッグとシングルユースフィルターを製造するための追加のクリーンルームスペースを新設しました。さらに、2021年9月、サイトバは韓国に5,250万ドルを投資してディスポーザブル製造施設を建設する計画を発表しました。この拡張は、COVID-19ワクチン製造に使用されるバイオプロセス業界向けのシングルユースバッグの供給を目的としています。

中国の単回使用アセンブリ市場は、政府の支援策、国内製造の拡大、海外人材の帰国を背景に、バイオファーマインフラの急速な発展を遂げています。ジェネリックからバイオ医薬品への移行、バイオファーマの自給自足への重視、国内CDMOの台頭が、単回使用アセンブリの需要を後押ししています。ただし、価格感応度と規制調和は依然として重要な課題です。

日本のシングルユースアセンブリ市場は、高齢化とバイオ医薬品需要の増加により主に影響を受けており、効率的で汚染のない製造の採用をさらに促進しています。市場は技術採用に保守的ですが、プロセス現代化への最近のシフトと政府の医薬品イノベーション推進が、特に小規模バッチの高付加価値療法向けにシングルユースシステムの統合を加速しています。

MEA単回使用アセンブリ市場動向

MEA地域は成長の初期段階にあり、医療インフラ、国内製薬製造、バイオセキュリティへの注目が高まっています。アラブ首長国連邦(UAE)や南アフリカはバイオテクノロジー投資を模索しており、政府は外国企業の誘致と輸入依存度の削減を目指しています。単回使用アセンブリのコスト効率と導入の容易さは、新興市場のニーズとよく一致しています。

サウジアラビアの単回使用アセンブリ市場は大幅に成長すると予想されています。同国の「ビジョン2030」と「国家産業開発イニシアチブ」は、国内の製薬とバイオテクノロジー生産の拡大を目的としています。公共・民間パートナーシップと、スダイア工業都市などの国内製造拠点への投資は、GMP準拠と迅速な拡張性を確保する現代的なバイオ製造ツールである単回使用アセンブリの需要を創出しています。

クウェートの単回使用アセンブリ市場は、医療安全保障を確保するため、現地の医薬品生産を徐々に強化しています。バイオテクノロジー分野は未成熟ですが、政府のイノベーション支援と医療の現地化推進が、単回使用技術への機会を開いています。国際企業との提携や医療現代化イニシアチブが、市場の着実な拡大に貢献しています。

主要な単回使用アセンブリ企業動向

単回使用アセンブリ業界のヒートマップ分析によると、Danaher(CytivaとPallを通じて)とThermo Fisher Scientificが、広範なグローバル展開、堅固な製造能力、上流から下流までのアプリケーションをカバーする包括的な製品ポートフォリオを保有する主要プレイヤーです。Sartoriusは欧州とアジアで特に強みを持ち、統合型バイオプロセシングプラットフォームと戦略的パートナーシップを活かし、追随しています。メルク(MilliporeSigma)は、材料科学とフィルター統合分野で強固な地位を維持しており、イノベーション駆動型のアプローチと規制に関する専門知識が支えています。サンゴバン、アバンター、レプリジェンなど他の企業は、ニッチながら成長著しい分野で、専門的なコンポーネントの提供や特定の地域市場での優位性を発揮しています。競争の激しさは北米と欧州で最も高く、アジア太平洋地域は現地のバイオ製造投資と戦略的拡大により急速に成長しています。

主要なシングルユースアセンブリ企業:

以下の企業は、シングルユースアセンブリ市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Thermo Fisher Scientific, Inc.

- Merck KGaA

- Sartorius AG

- Danaher Corporation

- Avantor

- Lonza

- Saint-Gobain

- Corning Incorporated

- Entegris

- KUHNER AG

最近の動向

- 2024年4月、SaniSureは、医薬品製品の市場投入時間を短縮しつつ、安全性、運用効率、プロセス再現性を向上させるカスタムメイドのシングルユース充填アセンブリ「Fill4Sure」を発表しました。

- 2023年5月、ゲティンゲはピュリティ・ニューイングランド・インクの全株式を取得する合意を発表しました。ピュリティ・ニューイングランド・インクは、バイオプロセシング応用分野における単回使用技術で市場をリードする企業です。

- 2023年4月、メルクKGaAは、単回使用アセンブリにおける優れた強度と漏洩防止性能を提供するSUプロセス容器フィルム「Ultimus」を発売しました。

- 2022年4月、Thermo Fisher Scientificは米国ユタ州に新たなシングルユース製造施設を設立しました。このユタ州の施設(6億5,000万ドルの複数年拡張計画の一環)により、同社は内陸部地域でもバイオプロセスソリューションを提供することを目指しています。

グローバル単回使用アセンブリ市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル単回使用アセンブリ市場レポートを製品、アプリケーション、ソリューション、最終用途、地域に基づいてセグメント化しています:

- 製品別見通し(売上高、米ドル百万、2018年~2030年)

- バッグアセンブリ

- 2Dバッグアセンブリ

- 3Dバッグアセンブリ

- フィルターアセンブリ

- ボトルアセンブリ

- チューブアセンブリ

- その他

- バッグアセンブリ

- アプリケーション別見通し(売上高、米ドル百万、2018年~2030年)

- フィルター

- 細胞培養・混合

- 保管

- サンプリング

- 充填・仕上げアプリケーション

- その他

- ソリューション別見通し(売上高、百万ドル、2018年~2030年)

- カスタムソリューション

- 標準ソリューション

- 最終用途別見通し(売上高、百万ドル、2018年~2030年)

- バイオ医薬品・医薬品企業

- CRO・CMO

- 学術・研究機関

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. アプリケーション

1.2.3. ソリューション

1.2.4. 最終用途

1.3. 研究方法論

1.4. 情報収集

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. 二次情報源一覧

1.8. 一次情報源一覧

1.9. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 シングルユースアセンブリ市場変数と動向

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. バイオ製造における単回使用アセンブリの利点

3.2.1.2. バイオロジクス市場の拡大

3.2.1.3. バイオ医薬品研究開発の増加

3.2.2. 市場制約分析

3.2.2.1. 溶出物・抽出物に関する規制上の懸念

3.3. 単回使用アセンブリ市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

3.3.3. COVID-19の影響分析

第4章 シングルユースアセンブリ市場:製品推定とトレンド分析

4.1. 製品セグメントダッシュボード

4.2. グローバルシングルユースアセンブリ市場製品動向分析

4.3. グローバルシングルユースアセンブリ市場規模とトレンド分析(製品別、2018年から2030年(百万ドル))

4.4. バッグアセンブリ

4.4.1. バッグアセンブリ市場規模と予測および動向分析、2018年から2030年(百万ドル)

4.4.2. 2Dバッグアセンブリ

4.4.2.1. 2Dバッグアセンブリ市場規模と予測および動向分析、2018年から2030年 (USD百万)

4.4.3. 3Dバッグアセンブリ

4.4.3.1. 3Dバッグアセンブリ市場規模・予測およびトレンド分析、2018年から2030年(USD百万)

4.5. フィルターアセンブリ

4.5.1. フィルターアセンブリ市場規模・予測およびトレンド分析(2018年~2030年)(百万米ドル)

4.6. ボトルアセンブリ

4.6.1. ボトルアセンブリ市場規模・予測およびトレンド分析(2018年~2030年)(百万米ドル)

4.7. チューブアセンブリ

4.7.1. チューブアセンブリ市場規模・予測およびトレンド分析(2018年~2030年)(百万ドル)

4.8. その他

4.8.1. その他市場規模・予測およびトレンド分析(2018年~2030年) (USD百万)

第5章. シングルユースアセンブリ市場:ソリューション推定値とトレンド分析

5.1. ソリューションセグメントダッシュボード

5.2. グローバルシングルユースアセンブリ市場ソリューション動向分析

5.3. グローバルシングルユースアセンブリ市場規模とトレンド分析(ソリューション別)、2018年から2030年(USD百万)

5.4. カスタマイズドソリューション

5.4.1. カスタマイズドソリューション市場規模と予測およびトレンド分析、2018年から2030年(百万米ドル)

5.5. 標準ソリューション

5.5.1. 標準ソリューション市場規模と予測およびトレンド分析、2018年から2030年(百万米ドル)

第6章 シングルユースアセンブリ市場:アプリケーション別推定値とトレンド分析

6.1. アプリケーションセグメントダッシュボード

6.2. グローバルシングルユースアセンブリ市場アプリケーション動向分析

6.3. グローバルシングルユースアセンブリ市場規模とトレンド分析(アプリケーション別)、2018年から2030年(百万米ドル)

6.4. フィルター

6.4.1. フィルター市場規模と予測およびトレンド分析、2018年から2030年(百万米ドル)

6.5. 細胞培養と混合

6.5.1. 細胞培養と混合市場規模と予測およびトレンド分析、2018年から2030年(百万米ドル)

6.6. 貯蔵

6.6.1. 貯蔵市場規模・予測および動向分析(2018年から2030年、百万米ドル)

6.7. サンプル採取

6.7.1. サンプル採取市場規模・予測および動向分析(2018年から2030年、百万米ドル)

6.8. 充填・仕上げアプリケーション

6.8.1. 充填・仕上げアプリケーション市場規模・予測およびトレンド分析、2018年から2030年、(USD百万)

6.9. その他

6.9.1. その他市場規模・予測およびトレンド分析、2018年から2030年、 (USD百万)

第7章. シングルユースアセンブリ市場:最終用途別推定値とトレンド分析

7.1. 最終用途セグメントダッシュボード

7.2. グローバルシングルユースアセンブリ市場最終用途動向分析

7.3. グローバルシングルユースアセンブリ市場規模とトレンド分析(最終用途別)、2018年から2030年(USD百万)

7.4. バイオ医薬品・医薬品企業

7.4.1. バイオ医薬品・医薬品企業市場規模・予測およびトレンド分析、2018年から2030年(USD百万ドル)

7.5. CROs & CMOs

7.5.1. CROs & CMOs市場規模・予測およびトレンド分析、2018年から2030年 (USD百万)

7.6. 学術研究機関

7.6.1. 学術研究機関市場規模、予測、およびトレンド分析(2018年から2030年)(USD百万)

第8章. 単回使用アセンブリ市場:地域別推定値およびトレンド分析

8.1. 地域別市場シェア分析(2024年および2030年)

8.2. 地域別市場ダッシュボード

8.3. 北米

8.3.1. アメリカ合衆国

8.3.1.1. 主要国の動向

8.3.1.2. 規制枠組み

8.3.1.3. 競争状況

8.3.1.4. アメリカ合衆国市場推定値と予測(2018年から2030年、USD百万ドル)

8.3.2. カナダ

8.3.2.1. 主要国の動向

8.3.2.2. 規制枠組み

8.3.2.3. 競争状況

8.3.2.4. カナダ市場の見積もりおよび予測(2018年から2030年、USD百万)

8.3.3. メキシコ

8.3.3.1. 主要な国別動向

8.3.3.2. 規制枠組み

8.3.3.3. 競争状況

8.3.3.4. メキシコ市場の見積もりおよび予測 2018年から2030年(USD百万)

8.4. ヨーロッパ

8.4.1. イギリス

8.4.1.1. 主要国の動向

8.4.1.2. 規制枠組み

8.4.1.3. 競争状況

8.4.1.4. イギリス市場の見積もりおよび予測(2018年から2030年まで、USD百万)

8.4.2. ドイツ

8.4.2.1. 主要国の動向

8.4.2.2. 規制枠組み

8.4.2.3. 競争状況

8.4.2.4. ドイツ市場の見積もりおよび予測(2018年から2030年まで、USD百万)

8.4.3. フランス

8.4.3.1. 主要な国別動向

8.4.3.2. 規制枠組み

8.4.3.3. 競争状況

8.4.3.4. フランス市場の見積もりおよび予測(2018年から2030年、USD百万)

8.4.4. イタリア

8.4.4.1. 主要国の動向

8.4.4.2. 規制枠組み

8.4.4.3. 競争状況

8.4.4.4. イタリア市場の見積もりおよび予測 2018年から2030年(USD百万)

8.4.5. スペイン

8.4.5.1. 主要国の動向

8.4.5.2. 規制枠組み

8.4.5.3. 競争状況

8.4.5.4. スペイン市場の見積もりおよび予測 2018年から2030年(USD百万)

8.4.6. ノルウェー

8.4.6.1. 主要国の動向

8.4.6.2. 規制枠組み

8.4.6.3. 競争状況

8.4.6.4. ノルウェー市場の見積もりおよび予測 2018年から2030年 (百万米ドル)

8.4.7. スウェーデン

8.4.7.1. 主要な国別動向

8.4.7.2. 規制枠組み

8.4.7.3. 競争状況

8.4.7.4. スウェーデン市場の見積もりおよび予測 2018年から2030年、(百万米ドル)

8.4.8. デンマーク

8.4.8.1. 主要国の動向

8.4.8.2. 規制枠組み

8.4.8.3. 競争状況

8.4.8.4. デンマーク市場の見積もりおよび予測(2018年から2030年まで)、(百万米ドル)

8.5. アジア太平洋

8.5.1. 日本

8.5.1.1. 主要国の動向

8.5.1.2. 規制枠組み

8.5.1.3. 競争状況

8.5.1.4. 日本市場の見積もりおよび予測(2018年から2030年、USD百万)

8.5.2. 中国

8.5.2.1. 主要な国別動向

8.5.2.2. 規制枠組み

8.5.2.3. 競争状況

8.5.2.4. 中国市場の見積もりおよび予測(2018年から2030年、百万米ドル)

8.5.3. インド

8.5.3.1. 主要国の動向

8.5.3.2. 規制枠組み

8.5.3.3. 競争状況

8.5.3.4. インド市場の見積もりおよび予測(2018年から2030年、USD百万)

8.5.4. オーストラリア

8.5.4.1. 主要な国別動向

8.5.4.2. 規制枠組み

8.5.4.3. 競争状況

8.5.4.4. オーストラリア市場の見積もりおよび予測 2018年から2030年(USD百万)

8.5.5. 韓国

8.5.5.1. 主要な国別動向

8.5.5.2. 規制枠組み

8.5.5.3. 競争状況

8.5.5.4. 韓国市場の見積もりおよび予測 2018年から2030年(USD百万)

8.5.6. タイ

8.5.6.1. 主要国の動向

8.5.6.2. 規制枠組み

8.5.6.3. 競争状況

8.5.6.4. タイ市場の見積もりおよび予測 2018年から2030年(USD百万)

8.6. ラテンアメリカ

8.6.1. ブラジル

8.6.1.1. 主要国の動向

8.6.1.2. 規制枠組み

8.6.1.3. 競争状況

8.6.1.4. ブラジル市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6.2. アルゼンチン

8.6.2.1. 主要国の動向

8.6.2.2. 規制枠組み

8.6.2.3. 競争状況

8.6.2.4. アルゼンチン市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.7. MEA

8.7.1. 南アフリカ

8.7.1.1. 主要国の動向

8.7.1.2. 規制枠組み

8.7.1.3. 競争状況

8.7.1.4. 南アフリカ市場の見積もりおよび予測 2018年から2030年(USD百万)

8.7.2. サウジアラビア

8.7.2.1. 主要国の動向

8.7.2.2. 規制枠組み

8.7.2.3. 競争状況

8.7.2.4. サウジアラビア市場の見積もりおよび予測 2018年から2030年、 (百万米ドル)

8.7.3. アラブ首長国連邦

8.7.3.1. 主要な国別動向

8.7.3.2. 規制枠組み

8.7.3.3. 競争状況

8.7.3.4. アラブ首長国連邦市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.7.4. クウェート

8.7.4.1. 主要な国別動向

8.7.4.2. 規制枠組み

8.7.4.3. 競争状況

8.7.4.4. クウェート市場の見積もりおよび予測 2018年から2030年、(USD百万)

第9章 競争環境

9.1. 企業/競争分類

9.2. 戦略マッピング

9.3. 2024年の企業ポジション分析

9.4. 企業プロファイル/一覧

9.4.1. サーモフィッシャーサイエンティフィック株式会社

9.4.1.1. 企業概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアチブ

9.4.2. メルクKGaA

9.4.2.1. 会社概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアチブ

9.4.3. Sartorius AG

9.4.3.1. 会社概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアチブ

9.4.4. ダナハー・コーポレーション

9.4.4.1. 会社概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアチブ

9.4.5. アバンター

9.4.5.1. 会社概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアチブ

9.4.6. ロンザ

9.4.6.1. 会社概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアチブ

9.4.7. サンゴバン

9.4.7.1. 会社概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアチブ

9.4.8. コルニング・インコーポレイテッド

9.4.8.1. 会社概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアチブ

9.4.9. エンテグリス

9.4.9.1. 会社概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアチブ

9.4.10. クナー・アグ

9.4.10.1. 会社概要

9.4.10.2. 製品ベンチマーク

9.4.10.3. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバル単回使用アセンブリ市場、製品別、2018年~2030年(百万ドル)

表4. グローバル単回使用アセンブリ市場、用途別、2018年~2030年(百万ドル)

表5. グローバル単回使用アセンブリ市場、ソリューション別、2018年~2030年(百万ドル)

表6. グローバル単回使用アセンブリ市場(用途別)、2018年~2030年(百万ドル)

表7. グローバル単回使用アセンブリ市場(地域別)、2018年~2030年(百万ドル)

表8. 北米単回使用アセンブリ市場(国別)、2018年~2030年 (USD百万)

表9. 北米単回使用アセンブリ市場、製品別、2018年~2030年(USD百万)

表10. 北米単回使用アセンブリ市場、ソリューション別、2018年~2030年(USD百万)

表11. 北米単回使用アセンブリ市場、用途別、2018年~2030年(USD百万)

表12. 北米単回使用アセンブリ市場、最終用途別、2018年~2030年 (USD百万)

表13. 米国単回使用アセンブリ市場、製品別、2018年~2030年(USD百万)

表14. 米国単回使用アセンブリ市場、ソリューション別、2018年~2030年(USD百万)

表15. 米国単回使用アセンブリ市場、用途別、2018年~2030年(百万ドル)

表16. 米国単回使用アセンブリ市場、最終用途別、2018年~2030年(百万ドル)

表17. カナダ単回使用アセンブリ市場、製品別、2018年~2030年 (百万ドル)

表18. カナダ単回使用アセンブリ市場、ソリューション別、2018年~2030年(百万ドル)

表19. カナダ単回使用アセンブリ市場、用途別、2018年~2030年(百万ドル)

表20. カナダ単回使用アセンブリ市場、最終用途別、 2018 – 2030(米ドル百万)

表21. メキシコ 単回使用アセンブリ市場、製品別、2018 – 2030(米ドル百万)

表22. メキシコ 単回使用アセンブリ市場、用途別、2018 – 2030(米ドル百万)

表23. メキシコ 単回使用アセンブリ市場、ソリューション別、2018年~2030年(百万米ドル)

表24. メキシコ 単回使用アセンブリ市場、最終用途別、2018年~2030年(百万米ドル)

表25. ヨーロッパ 単回使用アセンブリ市場、国別、2018年~2030年(百万ドル)

表26. ヨーロッパ 単回使用アセンブリ市場、製品別、2018年~2030年(百万ドル)

表27. ヨーロッパ 単回使用アセンブリ市場、ソリューション別、2018年~2030年(米ドル百万)

表28. 欧州単回使用アセンブリ市場(用途別)、2018年~2030年(百万ドル)

表29. 欧州単回使用アセンブリ市場(最終用途別)、2018年~2030年(百万ドル)

表30. ドイツ単回使用アセンブリ市場(製品別)、2018年~2030年(百万ドル)

表31. ドイツの単回使用アセンブリ市場、用途別、2018年~2030年(百万ドル)

表32. ドイツの単回使用アセンブリ市場、ソリューション別、2018年~2030年(百万ドル)

表33. ドイツの単回使用アセンブリ市場、最終用途別、2018年~2030年 (百万ドル)

表34. イギリス 単回使用アセンブリ市場、製品別、2018年~2030年(百万ドル)

表35. イギリス 単回使用アセンブリ市場、用途別、2018年~2030年(百万ドル)

表36. イギリス 単回使用アセンブリ市場、ソリューション別、2018年~2030年(百万ドル)

表37. イギリス 単回使用アセンブリ市場、最終用途別、2018年~2030年(百万ドル)

表38. フランス 単回使用アセンブリ市場、製品別、2018年~2030年(百万ドル)

表39. フランス単回使用アセンブリ市場、用途別、2018年~2030年(米ドル百万)

表40. フランス単回使用アセンブリ市場、ソリューション別、2018年~2030年(米ドル百万)

表41. フランス 単回使用アセンブリ市場、最終用途別、2018年~2030年(百万ドル)

表42. イタリア 単回使用アセンブリ市場、製品別、2018年~2030年(百万ドル)

表43. イタリア 単回使用アセンブリ市場、用途別、2018年~2030年(百万ドル)

表44. イタリア 単回使用アセンブリ市場、ソリューション別、2018年~2030年(米ドル百万)

表45. イタリア 単回使用アセンブリ市場、最終用途別、2018年~2030年(米ドル百万)

表46. スペイン 単回使用アセンブリ市場、製品別、2018年~2030年(百万ドル)

表47. スペイン 単回使用アセンブリ市場、用途別、2018年~2030年(百万ドル)

表48. スペイン 単回使用アセンブリ市場、ソリューション別、2018年~2030年(百万ドル)

表49. スペインの単回使用アセンブリ市場、最終用途別、2018年~2030年(百万米ドル)

表50. デンマークの単回使用アセンブリ市場、製品別、2018年~2030年(百万米ドル)

表51. デンマークの単回使用アセンブリ市場、用途別、2018年~2030年(百万米ドル)

表52. デンマークの単回使用アセンブリ市場(ソリューション別)、2018年~2030年(百万ドル)

表53. デンマークの単回使用アセンブリ市場(最終用途別)、2018年~2030年(百万ドル)

表54. スウェーデン 単回使用アセンブリ市場、製品別、2018年~2030年(米ドル百万)

表55. スウェーデン 単回使用アセンブリ市場、用途別、2018年~2030年(米ドル百万)

表56. スウェーデン 単回使用アセンブリ市場、ソリューション別、2018年~2030年(百万米ドル)

表57. スウェーデン 単回使用アセンブリ市場、用途別、2018年~2030年(百万米ドル)

表58.ノルウェー 単回使用アセンブリ市場、製品別、2018年~2030年(百万米ドル)

表59.ノルウェー 単回使用アセンブリ市場、用途別、2018年~2030年 (USD百万)

表60. ノルウェー 単回使用アセンブリ市場、ソリューション別、2018年~2030年 (USD百万)

表61. ノルウェーの単回使用アセンブリ市場、用途別、2018年~2030年(百万米ドル)

表62. アジア太平洋地域の単回使用アセンブリ市場、国別、2018年~2030年(百万米ドル)

表63. アジア太平洋地域 単回使用アセンブリ市場、製品別、2018年~2030年(百万米ドル)

表64. アジア太平洋地域 単回使用アセンブリ市場、用途別、2018年~2030年(百万米ドル)

表65. アジア太平洋地域 単回使用アセンブリ市場、ソリューション別、2018年~2030年 (米ドル百万)

表66. アジア太平洋地域 単回使用アセンブリ市場、用途別、2018年~2030年(米ドル百万)

表67. 日本 単回使用アセンブリ市場、製品別、2018年~2030年(米ドル百万)

表68. 日本の単回使用アセンブリ市場、用途別、2018年~2030年(百万ドル)

表69. 日本の単回使用アセンブリ市場、ソリューション別、2018年~2030年(百万ドル)

表70. 日本の単回使用アセンブリ市場、最終用途別、2018年~2030年(百万ドル)

表71. 中国の単回使用アセンブリ市場、製品別、2018年~2030年(百万ドル)

表72. 中国の単回使用アセンブリ市場、用途別、2018年 – 2030年(百万ドル)

表73. 中国の単回使用アセンブリ市場、ソリューション別、2018年 – 2030年(百万ドル)

表74. 中国単回使用アセンブリ市場、用途別、2018年~2030年(百万ドル)

表75. インド単回使用アセンブリ市場、製品別、2018年~2030年(百万ドル)

表76. インドの単回使用アセンブリ市場、用途別、2018年~2030年(米ドル百万)

表77. インドの単回使用アセンブリ市場、ソリューション別、2018年~2030年 (百万ドル)

表78. インドの単回使用アセンブリ市場、用途別、2018年~2030年(百万ドル)

表79. 韓国の単回使用アセンブリ市場、製品別、2018年~2030年(百万ドル)

表80. 韓国 単回使用アセンブリ市場、用途別、2018年~2030年(百万ドル)

表81. 韓国 単回使用アセンブリ市場、ソリューション別、2018年~2030年(百万ドル)

表82. 韓国 単回使用アセンブリ市場、最終用途別、2018年~2030年(百万ドル)

表83. オーストラリアの単回使用アセンブリ市場、製品別、2018年~2030年(百万米ドル)

表84. オーストラリアの単回使用アセンブリ市場、用途別、2018年~2030年(百万米ドル)

表85. オーストラリア 単回使用アセンブリ市場、ソリューション別、2018年~2030年(百万ドル)

表86. オーストラリア 単回使用アセンブリ市場、最終用途別、2018年~2030年(百万ドル)

表87. タイ 単回使用アセンブリ市場、製品別、2018年~2030年 (USD百万)

表88. タイ 単回使用アセンブリ市場、用途別、2018年~2030年(USD百万)

表89. タイ 単回使用アセンブリ市場、ソリューション別、2018年~2030年(USD百万)

表90. タイの単回使用アセンブリ市場、用途別、2018年~2030年(百万米ドル)

表91. ラテンアメリカ単回使用アセンブリ市場、国別、2018年~2030年(百万米ドル)

表92. ラテンアメリカ 単回使用アセンブリ市場、製品別、2018年~2030年(百万ドル)

表93. ラテンアメリカ 単回使用アセンブリ市場、用途別、2018年~2030年(百万ドル)

表94. ラテンアメリカ 単回使用アセンブリ市場、ソリューション別、2018年~2030年 (USD百万)

表95. ラテンアメリカ シングルユース組立品市場、用途別、2018年~2030年(USD百万)

表96. ブラジル シングルユース組立品市場、製品別、2018年~2030年(USD百万)

表97. ブラジル 単回使用アセンブリ市場、用途別、2018年~2030年(百万米ドル)

表98. ブラジル 単回使用アセンブリ市場、ソリューション別、2018年~2030年(百万米ドル)

表99. ブラジル 単回使用アセンブリ市場、最終用途別、2018年~2030年 (USD百万)

表100. アルゼンチン 単回使用アセンブリ市場、製品別、2018年~2030年 (USD百万)

表101. アルゼンチン 単回使用アセンブリ市場、用途別、2018年~2030年 (USD百万)

表102. アルゼンチン 単回使用アセンブリ市場、ソリューション別、2018年~2030年 (USD百万)

表103. アルゼンチン シングルユースアセンブリ市場、最終用途別、2018年~2030年(百万ドル)

表104. 中東・アフリカ シングルユースアセンブリ市場、国別、2018年~2030年(百万ドル)

表105. 中東・アフリカ シングルユースアセンブリ市場、製品別、2018年~2030年 (百万米ドル)

表106. 中東・アフリカ 単回使用アセンブリ市場、用途別、2018年~2030年(百万米ドル)

表107. 中東・アフリカ 単回使用アセンブリ市場、ソリューション別、2018年~2030年(百万米ドル)

表108. 中東・アフリカ 単回使用アセンブリ市場、用途別、2018年~2030年(百万米ドル)

表109. 南アフリカ 単回使用アセンブリ市場、製品別、2018年~2030年(百万米ドル)

表110. 南アフリカ 単回使用アセンブリ市場、用途別、2018年~2030年(百万米ドル)

表111. 南アフリカ 単回使用アセンブリ市場、ソリューション別、2018年~2030年(百万米ドル)

表112. 南アフリカ 単回使用アセンブリ市場、最終用途別、2018年~2030年(百万米ドル)

表113. サウジアラビア 単回使用アセンブリ市場、製品別、2018年~2030年(百万米ドル)

表114. サウジアラビア 単回使用アセンブリ市場、用途別、2018年~2030年(百万米ドル)

表115. サウジアラビア 単回使用-use アセンブリ市場、ソリューション別、2018年~2030年(百万ドル)

表116. サウジアラビア シングルユース アセンブリ市場、最終用途別、2018年~2030年(百万ドル)

表117. アラブ首長国連邦(UAE)の単回使用アセンブリ市場、製品別、2018年~2030年(百万米ドル)

表118. アラブ首長国連邦(UAE)の単回使用アセンブリ市場、用途別、2018年~2030年(百万米ドル)

表119. アラブ首長国連邦(UAE)の単回使用アセンブリ市場、ソリューション別、2018年~2030年(百万米ドル)

表120. アラブ首長国連邦(UAE)の単回使用アセンブリ市場、最終用途別、2018年~2030年(百万米ドル)

表121. クウェートの単回使用アセンブリ市場、製品別、2018年~2030年 (USD百万)

表122. クウェート単回使用アセンブリ市場、用途別、2018年~2030年(USD百万)

表123. クウェート単回使用アセンブリ市場、ソリューション別、2018年~2030年(USD百万)

表124. クウェート単回使用アセンブリ市場、用途別、2018年~2030年(百万ドル)

表125. 参加企業の概要

表126. 財務実績

表127. 拡張中の主要企業

表128. 買収中の主要企業

表129. 協業を実施中の主要企業

表130. 新製品/サービスを発表中の主要企業

表131. パートナーシップを実施中の主要企業

表132. その他の戦略を実施中の主要企業

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査のアプローチ

図5 バリューチェーンに基づく市場規模推計と予測

図6 市場形成と検証

図7 単回使用アセンブリ、市場セグメンテーション

図8 2024年の市場概況

図9 市場動向と展望

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約の関連性分析(現在の影響と将来の影響)

図12 SWOT分析(要因別:政治的・法的、経済的、技術的)

図13 ポーターの5つの力分析

図14 グローバル単回使用アセンブリ市場:製品動向分析

図15 グローバル単回使用アセンブリ市場(バッグアセンブリ)、2018年~2030年(百万ドル)

図16 グローバル単回使用アセンブリ市場(フィルターアセンブリ)、2018年~2030年(百万ドル)

図17 グローバル単回使用アセンブリ市場(ボトルアセンブリ)、2018年~2030年(百万ドル)

図18 グローバル単回使用アセンブリ市場(チューブアセンブリ)、2018年~2030年(百万ドル)

図19 グローバル単回使用アセンブリ市場(その他)、2018年~2030年 (USD百万)

図20 グローバル単回使用アセンブリ市場:アプリケーション動向分析

図21 グローバル単回使用アセンブリ市場(フィルター用途)、2018年~2030年(USD百万)

図22 グローバル単回使用アセンブリ市場(細胞培養・混合用途)、2018年~2030年(USD百万)

図23 グローバル単回使用アセンブリ市場(貯蔵用途)、2018年~2030年(百万ドル)

図24 グローバル単回使用アセンブリ市場(サンプリング用途)、2018年~2030年(百万ドル)

図25 グローバル単回使用アセンブリ市場(充填・仕上げ用途)、2018年~2030年 (USD百万)

図26 グローバル単回使用アセンブリ市場(その他用途)、2018年~2030年(USD百万)

図27 グローバル単回使用アセンブリ市場:ソリューション動向分析

図28 グローバル単回使用アセンブリ市場(カスタムソリューション用途)、2018年~2030年(USD百万)

図 29 グローバル単回使用アセンブリ市場(標準ソリューション向け)、2018年~2030年(百万ドル)

図30 グローバル単回使用アセンブリ市場:最終用途動向分析

図31 グローバル単回使用アセンブリ市場(バイオ医薬品・製薬企業向け)、2018年~2030年 (USD百万)

図32 グローバル単回使用アセンブリ市場(CROおよびCMO向け)、2018年~2030年(USD百万)

図33 グローバル単回使用アセンブリ市場(学術研究機関向け)、2018年~2030年 (USD百万)

図34 シングルユースアセンブリ市場:地域別動向と主要なポイント

図35 北米シングルユースアセンブリ市場、2018年~2030年 (USD百万)

図36 米国主要国動向

図37 米国単回使用アセンブリ市場、2018年~2030年(USD百万)

図38 カナダ主要国動向

図39 カナダ単回使用アセンブリ市場、2018年~2030年(USD百万)

図 40 メキシコ主要国動向

図41 メキシコ単回使用アセンブリ市場推定値と予測、2018年~2030年(百万ドル)

図42 欧州単回使用アセンブリ市場推定値と予測、2018年 – 2030年(米ドル百万)

図43 ドイツの主要国動向

図44 ドイツの単回使用アセンブリ市場推定値と予測、2018年~2030年(米ドル百万)

図45 フランスの主要国動向

図46 フランスの単回使用アセンブリ市場推定値と予測、2018年~2030年(米ドル百万)

図47 イギリス主要国動向

図48 イギリス単回使用アセンブリ市場規模推計と予測、2018年~2030年 (USD百万)

図49 イタリアの主要国動向

図50 イタリアの単回使用アセンブリ市場規模と予測(2018年~2030年)(USD百万)

図51 スペインの主要国動向

図52 スペインの単回使用アセンブリ市場規模と予測(2018年~2030年) (USD百万)

図53 デンマークの主要国動向

図54 デンマークの単回使用アセンブリ市場規模推計と予測、2018年~2030年 (USD百万)

図55 スウェーデンの主要国動向

図56 スウェーデンの単回使用アセンブリ市場規模と予測(2018年~2030年)(USD百万)

図57 ノルウェーの主要国動向

図58 ノルウェーの単回使用アセンブリ市場規模と予測(2018年~2030年)(USD百万)

図59 アジア太平洋地域 単回使用アセンブリ市場規模と予測(2018年~2030年)(百万米ドル)

図60 中国 主要国動向

図61 中国 単回使用アセンブリ市場規模と予測(2018年~2030年)(百万米ドル)

図62 インド 主要国動向

図63 インドの単回使用アセンブリ市場規模と予測(2018年~2030年、百万米ドル)

図64 韓国の主要国動向

図65 韓国の単回使用アセンブリ市場規模と予測(2018年~2030年、百万米ドル)

図66 日本の主要国動向

図67 日本の単回使用アセンブリ市場規模と予測(2018年~2030年、百万米ドル)

図68 オーストラリアの主要国動向

図69 オーストラリアの単回使用アセンブリ市場規模と予測(2018年~2030年、百万米ドル)

図70 タイの主要国動向

図71 タイの単回使用アセンブリ市場規模と予測(2018年~2030年、百万米ドル)

図72 ラテンアメリカ 単回使用アセンブリ市場規模と予測(2018年~2030年、百万米ドル)

図73 ブラジル 主要国動向

図74 ブラジル 単回使用アセンブリ市場規模と予測(2018年~2030年、百万米ドル)

図75 アルゼンチン主要国動向

図76 アルゼンチン単回使用アセンブリ市場推計と予測(2018年~2030年、百万米ドル)

図77 MEA単回使用アセンブリ市場推計と予測(2018年~2030年、百万米ドル)

図78 南アフリカ主要国動向

図79 南アフリカ 単回使用アセンブリ市場規模と予測(2018年~2030年、百万米ドル)

図80 サウジアラビア 主要国動向

図81 サウジアラビアの単回使用アセンブリ市場規模推計と予測(2018年~2030年、百万米ドル)

図82 アラブ首長国連邦(UAE)の主要国動向

図83 アラブ首長国連邦(UAE)の単回使用アセンブリ市場規模推計と予測(2018年~2030年、百万米ドル)

図84 クウェートの主要国動向

図85 クウェート 単回使用アセンブリ市場規模推計と予測、2018年~2030年(百万米ドル)

| ※参考情報 単回使用アセンブリとは、特定の目的のために設計され、使用後には廃棄されることを前提とした一回限りの組み立て部品やデバイスのことを指します。これらは主に医療やバイオテクノロジー分野、さらには化学分析や食品産業などで用いられます。単回使用アセンブリの主な特徴は、衛生的であること、コスト削減が可能であること、さらには手間を省くことにあります。 単回使用アセンブリには、いくつかの種類があります。まず、医療分野で広く使用されるものとして、注射器や輸液セットがあります。これらは血液や薬剤などの移動や投与に使われ、患者の安全を最優先に設計されています。また、バイオテクノロジーの領域では、PCRプレートやマイクロチューブなどが単回使用アセンブリに該当します。これらは、DNAやRNAの分析など、高精度な実験を行うために作られています。 食品産業においては、使い捨ての食器やカトラリー、包装材料などが単回使用アセンブリと見なされます。これらは衛生面でのリスクを軽減し、迅速なサービスを提供する上で重要な役割を果たしています。 単回使用アセンブリは、その特性から、大きな利点があります。まず、製造時におけるコストが低減できるため、経済的な負担が軽減されます。生産の自動化が可能であり、大量生産に適しているため、供給の安定性も確保されます。また、使用後はただ廃棄するだけで済むため、クリンリネスの維持が容易であり、感染症のリスクを低下させる効果もあります。 一方で、単回使用アセンブリにはいくつかの課題も存在します。まず、廃棄物の問題です。単回使用品は大量に生産され、使用後に廃棄されるため、環境への影響が懸念されています。そのため、リサイクルや生分解性素材の開発が進められています。また、コスト削減が進む一方で、品質管理や規制への対応が求められるため、製造業者には厳しい基準が課せられます。 技術的な観点から見ると、単回使用アセンブリは多くの先進技術に支えられています。たとえば、バイオセンサー技術は、単回使用アセンブリに統合され、リアルタイムでの分析を可能にします。さらに、3Dプリンティング技術の進展により、特定のニーズに応じたカスタマイズが容易になってきています。これにより、特定の用途に特化した単回使用アセンブリが開発される可能性が広がっています。 最近では、持続可能な開発目標(SDGs)に関連した取り組みも注目されています。企業は、環境に配慮した廃棄物管理や、代替素材の使用を進めることで、単回使用アセンブリの持続可能性を高めようとしています。また、医療やバイオテクノロジーの分野でも、単回使用アセンブリを用いた新しい治療法や診断法が開発されるなど、市場のニーズに対応した進化が続いています。 これらの情報を総合的に見ると、単回使用アセンブリは多くの分野で重要な役割を果たしており、その利点と課題を克服するための技術革新が進行中です。今後の展開が注目される分野となっています。 |