2023年のCDCの推計によると、米国成人の約3550万人(成人人口の約14%)が慢性腎臓病(CKD)に罹患しています。CKDと末期腎不全(ESRD)の患者数の急増は、腎不全患者にとって不可欠な透析サービス(血液透析と腹膜透析を含む)の需要を急増させています。これにより、医療システムは透析施設の拡大と、増加する患者数を管理するための高度な血液浄化技術の統合を進めています。これらの腎疾患の発生率上昇は、効果的な血液濾過・浄化ソリューションの必要性を浮き彫りにし、この分野の市場成長を後押ししています。

臨床診断分野における血液濾過・浄化産業は、疾患の検出、モニタリング、パーソナライズド医療における高品質で解析物豊富なサンプルのグローバルな需要拡大を背景に、著しい成長を遂げています。現代の診断において、血液から血漿、血清、核酸、または細胞を最小限の損失と汚染で分離・処理する能力は、下流の検査の精度と信頼性に不可欠です。感染症パネルにおけるウイルスRNAの検出、腫瘍学における循環腫瘍DNA(ctDNA)の分離、自己免疫疾患における炎症性サイトカインの分析など、いずれの目的においても、堅牢で標準化された血液浄化プロセスは臨床診断ワークフローの基盤となっています。この変化により、血液濾過・精製ツールは単なる前処理補助ツールではなく、診断を可能にする不可欠なツールとして位置付けられています。

主要な市場ドライバーの一つは、がん、敗血症、心血管疾患、自己免疫症候群など、非伝染性疾患と複雑な疾患のグローバルな増加です。これらの臨床領域は、その侵襲性の低さ、再現性、豊富な情報量から、血液に基づく検査にますます依存しています。例えば、腫瘍学分野では、液体生検により、数ミリリットルの血液から腫瘍マーカーや変異を検出することが可能になり、侵襲的な組織生検の必要性が減少しています。これにより、全血からcfDNA、miRNA、循環腫瘍細胞(CTC)などの希少なバイオマーカーを高い特異性と感度で分離できる高効率な精製システムへの需要が急増しています。Qiagenのような企業は、臨床現場と研究施設の両方で広く採用されている「QIAamp Circulating Nucleic Acid Kit」など、低濃度核酸の信頼性の高い回収を可能にする製品でこのニーズに対応しています。

自動化は、この市場を形作るもう一つの強力な要因として浮上しています。現代のラボでは、変動を排除し、一貫性を向上させ、人件費を削減するため、自動化されたサンプル前処理システムが急速に導入されています。RocheのMagNA Pure 24 SystemやThermo Fisher ScientificのKingFisher Flexのような装置は、臨床ラボが最小限の手動操作で数十の血液サンプルを並列処理可能にします。これらのシステムは、フィルターと精製化学をロボット制御の液体ハンドリングと組み合わせ、ウイルス量測定、病原体検出、遺伝子解析などのプロセスを効率化しています。高スループット病院検査室や国立参考検査室では、特にCOVID-19パンデミックがスケーラブルで効率的な診断インフラの必要性を浮き彫りにした中で、このようなプラットフォームは増加する検査件数に対応するために不可欠となっています。

一方、膜、フィルター、消耗品は、特に血清学検査、ELISA、PCR検査のサンプル前処理において、引き続き堅調な需要を維持しています。Pall CorporationのAcrodiscシリンジフィルターやMilliporeSigmaのMultiScreen真空濾過プレートは、診断ワークフローの標準的な構成要素として、血漿の迅速な無菌分離と細胞残渣の除去を実現しています。これらのツールは、分散型環境での迅速なサンプル処理を可能にするポイントオブケア(POC)診断キットにも組み込まれており、農村部のクリニック、救急部門、移動式検査ユニットなどにおいて不可欠な役割を果たしています。医療システムが分散化し、外来診療環境での診断の迅速化が求められる中、コンパクトで事前組み立て済み、単回使用可能な血液フィルター装置の需要が急増しています。

市場はまた、免疫学や移植診断分野で特に注目される特殊な検査法やカラムベースの精製技術の影響を受けています。Thermo FisherのDynabeadsやMiltenyi BiotecのMACSカラムは、診断や治療モニタリングのための希少免疫細胞群や抗原の分離に広く使用されています。これらのツールは、コンパニオン診断、細胞免疫フェノタイピング、移植後の拒絶反応監視に必要な高選択性精製ステップを可能にします。臨床検査が個人化・免疫駆動型診断へ移行する中、標的エンリッチメントやバイオマーカープロファイリングに対応可能な特殊精製キットの需要が高まっています。

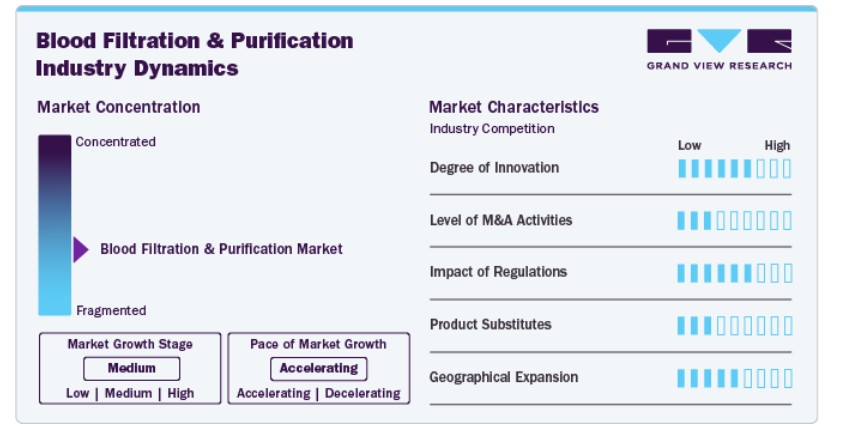

市場集中度と特徴

技術革新の進展と患者アウトカムの向上に焦点を当てた市場では、革新の度合いが高く、技術革新が市場を牽引しています。主要なイノベーションには、高流量膜、生体適合性コーティング、ウェアラブルデバイス、AI統合システムの開発が含まれ、血液精製プロセスの効率性と安全性を向上させています。これらの技術の採用拡大は、市場成長と変革を促進し、医療提供者と患者双方に新たな機会を提供しています。

血液濾過・精製業界は合併・買収(M&A)活動が低水準で、急速な成長と高度な治療ソリューションへの需要増加を反映しています。

血液濾過・浄化製品およびサービスに関する規制は厳格で、機器の安全性と有効性を確保しつつ、市場動向にも影響を及ぼしています。厳格な規制は、製品開発と試験の基準を高く設定することで、業界のイノベーションと投資を促進する可能性があります。FDAの最近の発令した規則は、集中治療現場で使用される診断ツールの信頼性と安全性を向上させることを目的とし、血液浄化に関連する検査を含むラボ開発検査(LDTs)の規制を強化しています。この措置は検査の精度と患者安全を確保する目的ですが、コンプライアンスコストの増加や新規診断技術の商品化遅延といった課題も生じる可能性があります。

市場における製品代替品は一般的に高い水準にあります。血液濾過・浄化業界では、主要な代替品として遠心分離、磁気ビーズ分離、マイクロ流体技術、固相抽出(SPE)カラム、自動サンプル前処理ワークステーション、化学的溶解キットなどが挙げられます。これらの代替技術は、用途に応じて自動化、高い処理能力、コスト効率などの異なるメリットを提供します。

市場における地域展開は、主に各国における病院と血液銀行への展開に焦点を当てています。これらの機関は、血液濾過・浄化製品およびサービスの主要な消費者です。病院は、緊急時、手術、臓器移植など、患者ケアにおける血液濾過・浄化の広範な利用により、この分野の大きな割合を占めています。一方、血液銀行は、安全で効果的な輸血を確保するために、正確な血液濾過・精製に依存しています。臨床検査室や専門検査施設などの他のエンドユーザーもセクターに貢献していますが、病院や血液銀行に比べて集中度は低い状況です。

製品動向

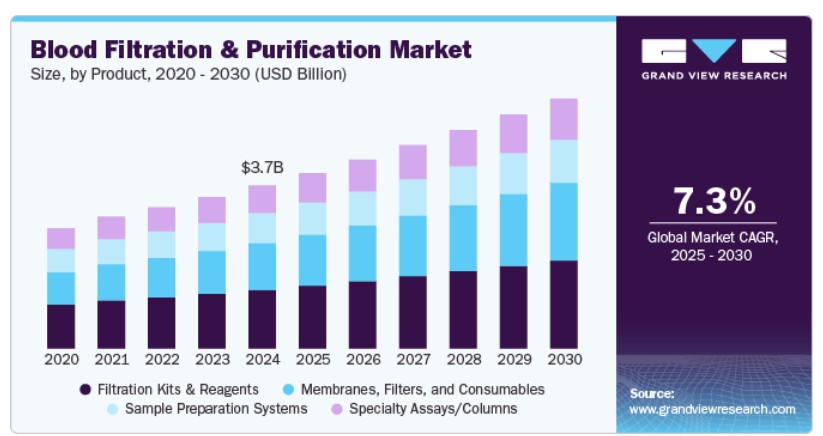

2024年に市場最大の売上高シェア35.97%を占めた「濾過キットおよび試薬」セグメントは、予測期間中に魅力的な年平均成長率(CAGR)で成長すると見込まれています。これは、血液輸血、治療法、医療研究の安全性と有効性を確保する上で重要な役割を果たすためです。これらのキットは、マイクロアグリゲート、病原体、毒素などの有害な不純物を除去し、免疫反応や敗血症などの合併症を防止します。フィルター材料の技術革新と高品質な血液製品に対する世界的な需要の増加が、フィルターキットと試薬の市場支配をさらに後押ししています。例えば、2024年11月、HWTAiは全血、赤血球、血小板、濃縮顆粒球、血漿を含むさまざまな血液製品からマイクロアグリゲートと不純物を効果的に除去する使い捨て血液フィルターを発売しました。

膜、フィルター、消耗品セグメントは、臨床および研究の幅広い応用における不可欠な役割から、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。高度でコスト効果が高く、使い捨て可能な濾過ソリューションの需要増加に伴い、膜技術における革新(例えば、生体適合性の向上や濾過効率の向上)が急速な成長を後押ししています。パーソナライズド医療、集中治療、慢性疾患のグローバルな増加は、これらの製品の採用加速に寄与しています。

アプリケーションインサイト

アプリケーション別では、感染症診断セグメントが2024年に32.51%の最大の売上高シェアで市場をリードしました。感染症診断は、感染症のグローバルな蔓延と正確で迅速な診断の必要性から、血液浄化・濾過市場で最大のセグメントを占めています。血液濾過技術は、細菌、ウイルス、寄生虫などの病原体を血液中から除去し、安全な輸血を確保し、患者の予後を改善する重要な役割を果たしています。敗血症、HIV、肝炎などの疾患の増加と、診断ツールや濾過方法の進歩が、効率的な濾過システムへの需要を後押ししています。これらの革新は、感染の早期検出と治療の有効な管理を可能にし、感染症診断を主要な市場リーダーに位置付けています。

遺伝子/分子診断セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。遺伝子/分子診断セグメントは、血液サンプルを遺伝子や分子検査用に精製することで診断精度を向上させる重要な役割を果たしています。このセグメントの血液濾過技術は、遺伝子マーカーや変異の分析を妨げる可能性のある過剰なタンパク質、血液細胞、病原体などの汚染物質や不要な物質を除去するために不可欠です。このセグメントの主要製品には、分子診断を実施する前に血液サンプルから遺伝物質を分離・精製するDNA/RNA精製システムが含まれます。これらの精製システムは、下流の分析精度に影響を与える可能性のある阻害物質や汚染物質を除去し、遺伝物質の純度を確保します。例えば、Thermo Fisher ScientificやQIAGENが提供する磁気ビーズベースの精製システムは、DNAやRNAの分離に広く使用され、さらに高度な遺伝検査のための高品質なサンプルを確保しています。さらに、血液プラズマから細胞残渣やエクソソームを除去するためのフィルター装置は、液体生検検査における遺伝物質の分離に不可欠です。液体生検技術はがん診断においてますます重要性を増しています。例えば、ガードアント・ヘルス(Guardant Health)のガードアント360(Guardant360)検査は、精製された血液サンプルを用いて肺がん、乳がん、大腸がんなどに関連する複数の遺伝的変異を検出します。

さらに、PCRベースの精製製品は、遺伝的診断に不可欠なポリメラーゼ連鎖反応(PCR)アッセイの性能向上に広く使用されています。これらの製品は、血液サンプルから汚染物質を除去し、遺伝物質を正確な変異解析のために保存します。特に、遺伝性疾患、ウイルス感染、腫瘍学研究などの分野で重要です。

エンドユーザー別洞察

エンドユーザー別では、臨床診断ラボラトリーセグメントが2024年に47.24%の最大の売上高シェアを占め、市場をリードしました。これは、疾患の検出とモニタリングにおける不可欠な役割によるものです。これらのラボラトリーは、感染症診断、遺伝子検査、腫瘍学などにおいて、正確な検査のために高品質で汚染物質のない血液サンプルを取得するために、高度なフィルター技術に依存しています。パーソナライズド医療と早期疾患検出の普及に伴い、臨床診断ラボは最先端のフィルター技術を採用しており、この市場セグメントの規模と成長を後押ししています。遺伝情報に基づいて個々の患者に治療を最適化するパーソナライズド医療の拡大は、高品質な血液サンプルの需要をさらに加速させています。また、糖尿病や心血管疾患などの慢性疾患の増加も、定期的な血液検査が必要なため、精製技術の採用を促進しています。臨床診断ラボは、分子診断やAIを活用した検査の革新からも恩恵を受けています。これらの技術は、正確な結果を得るために精製された血液を必要とします。

世界中の医療システムが診断能力の向上とラボインフラの拡大に注力する中、臨床診断ラボは市場規模と成長速度の両方を牽引しています。

地域別動向

北米は2024年に46.14%の最大の売上高シェアを占め、血液濾過・精製市場をリードしています。これは、地域内の高度な医療インフラと輸血の件数が多いことが要因です。Thermo Fisher Scientific Inc.、Roche Lifescience、Avantor、QIAGEN N.V.など、この分野で事業を展開する主要企業は、豊富な専門知識、リソース、確立された販売網を保有しています。これらの企業の包括的な製品ポートフォリオ、広範なグローバル展開、確立されたブランド認知度は、地域の優位性をさらに強化しています。

地域医療システムにおける慢性腎疾患の負担の増加は、市場成長の主要な要因であり、血液濾過・精製技術の必要性を高めています。2025年2月、Cedars-Sinai Medical Center、 カリフォルニア大学南カリフォルニア校、およびケック医科大学との共同研究で、エクセラ・メディカルのセラフ100マイクロバインド親和性血液フィルター(セラフ100)が、膵管腺がん(PDAC)患者の血液から特定の腫瘍関連マイクロ粒子を選択的に吸着することが示されました。これは、この疾患の管理に有望な新たなアプローチを提供します。

米国血液濾過・精製市場動向

米国における血液濾過・精製市場は、医療費の増加、医療技術の進歩、高齢化社会の負担増加により、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これらの要因が、血液濾過・精製市場の拡大を後押ししています。例えば、2024年12月、GVS S.p.Aは、ヘモネティクス・コーポレーションの輸血医学事業を取得する拘束力のある契約を締結しました。Haemoneticsの血液収集、処理、濾過、輸血に関する独自ソリューションを取得することで、GVSは同分野における製品ラインナップを大幅に拡大します。

欧州血液濾過・浄化市場動向

欧州の血液濾過・浄化市場は、この業界において有望な地域として特定されています。同地域の市場成長は、慢性疾患の増加、研究資金の増加、およびこの地域における主要な市場プレイヤーの現地存在に起因しています。

イギリス血液濾過・精製市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。これは、確立された医療インフラ、政府の医療投資、規制支援、およびイノベーションの存在が要因です。

フランス血液濾過・精製市場は、予測期間中に大幅なCAGRで成長すると予想されています。これは、予防医療への注目が高まり、医療インフラへのアクセスが改善されていることが要因です。

ドイツの血液濾過・精製市場は、政府が予防医療に焦点を当てた取り組みを強化し、慢性疾患の早期発見と積極的な管理を促進していることから、予測期間中に著しいCAGRで成長すると予想されています。研究開発は、新たな効率的な血液濾過・精製技術の開発を積極的に進めています。

アジア太平洋地域の血液濾過・精製市場動向

アジア太平洋地域の血液濾過・浄化市場は、人口動態、経済、医療、技術的な要因の組み合わせにより、予測期間中に最も高いCAGRで成長すると予測されています。政府と民間医療システムは、血液濾過・浄化システムを含む先進医療技術へのアクセスを拡大しています。インド、中国、インドネシアなどの国で低所得層と中間所得層が拡大していることから、透析やその他の血液関連療法を含む高品質な医療サービスへの需要が増加しています。医療分野における技術革新、例えば新しい分子診断ツールは、迅速かつ信頼性の高い集団識別を可能にし、市場成長の機会を提供しています。アジア太平洋地域では、慢性腎臓病、敗血症、その他の血液関連疾患に対する意識が高まっています。医療サービスへのアクセス改善と公衆衛生施策の拡大により、血液浄化治療を必要とする疾患の早期診断が向上しています。

中国血液濾過・浄化市場は、医療技術、特に血液濾過・浄化装置の開発を背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。人工知能(AI)、ウェアラブル透析装置、在宅透析システムなどのイノベーションは、治療のアクセス性と効率性を向上させています。これらの最先端技術の普及と、パーソナライズド医療や血液浄化システムの進展が、市場成長を後押しすると見込まれています。

日本の血液濾過・浄化市場は、確立された医療システム、高齢化人口の増加、医療費の拡大を背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。日本において慢性腎臓病(CKD)、高血圧、糖尿病などの慢性疾患の認識が高まるにつれ、早期治療や介入を求める人が増加しています。

ラテンアメリカ血液濾過・浄化市場動向

ラテンアメリカは、この業界において有望な地域として特定されています。血液濾過・浄化市場は、人口動態の変化、医療ニーズの増加、慢性疾患の認識向上、医療技術の進歩など、複数の要因により成長が見込まれています。

ブラジル血液濾過・浄化市場は、ラテンアメリカで最も多くの透析患者数を擁し、血液透析やその他の血液浄化治療を必要とする人の数が着実に増加していることから、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。ブラジルでは、血液濾過・浄化技術の普及を促進するため、国内企業と国際企業が戦略的提携を強化しています。

MEA血液濾過・浄化市場動向

MEA地域の血液濾過・浄化市場は、この業界において有望な地域として特定されています。この地域の市場は、慢性疾患の高有病率と医療インフラの改善に支えられています。技術革新、医療ツーリズムの拡大、医療意識の高まりも、透析やその他の血液浄化治療の需要を後押ししています。

サウジアラビアの血液濾過・浄化市場は、慢性疾患の増加、政府の取り組み、医療インフラの整備など複数の要因により、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。慢性腎疾患の増加により、より良い診断方法と治療オプションの改善が必要とされていることも要因です。

主要な血液濾過・浄化企業動向

血液濾過・浄化業界の主要な企業には、Thermo Fischer Scientific、Roche Life Sciences、Avantor、QIAGEN N.V.などが挙げられます。主要企業は、地域内の既存顧客基盤を活用し、高品質基準の維持と市場シェアの拡大を優先しています。この戦略は、既に市場で信頼を築いたブランドにとって有効です。これらの企業は、高度な技術とインフラに多額の投資を行い、大量のサンプルを効率的に処理・分析する能力を強化しています。さらに、他社や販売代理店との戦略的提携を通じて市場存在感を強化する取り組みも進めています。

HWTAi、Promega、Canvaxは、血液濾過・浄化業界の新興市場参入企業です。これらの企業は、政府機関や医療機関からの資金支援を獲得し、新規製品発売を軸に未開拓の市場機会を活かす戦略を推進しています。

主要な血液濾過・精製企業:

以下の企業は、血液濾過・精製市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Thermo Fischer Scientific

- MilliporeSigma

- Roche lifescience

- Sigma Aldrich

- Avantor

- Takara Bio

- MP Biomedicals.

- QIAGEN N.V

- HiMedia

- Biotage

最近の動向

- 2024年12月、MagMAX Total Nucleic Acid Isolation Kitが発売されました。このキットは、ウイルス、血液、細菌など多様なサンプルからRNAとゲノムDNAを高速かつ高スループットで抽出するためのものです。磁気ビーズベースの精製技術を採用し、効率的かつ信頼性の高い核酸の抽出を実現しています。

- 2024年3月、NanobindはNanobind PanDNAキットを発売しました。このキットは、細胞、細菌、血液、唾液、組織、核など、多様なサンプルから高分子量(HMW)DNAを抽出するためのツールです。主な応用分野はゲノム研究です。

- 2022年11月、HiMediaはHiPurA Blood Genomic DNA Miniprep Purification Kitを発売しました。これは、さまざまな血液サンプルからゲノムDNAを分離するためのスピンカラムベースのDNA抽出ツールです。高度なシリカベースの膜技術を採用した便利なスピンカラム形式を採用しており、ゲノムDNAの効率的な結合、洗浄、溶出を可能にし、複数のサンプルの同時処理が可能です。

グローバル血液濾過・精製市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル血液濾過・精製市場レポートを製品、応用分野、最終用途、地域に基づいてセグメント化しています。

- 製品別見通し(売上高、米ドル百万、2018年~2030年)

- フィルターキットと試薬

- 膜、フィルター、消耗品

- サンプル前処理システム

- 特殊アッセイとカラム

- アプリケーション別見通し(売上高、米ドル百万、2018年~2030年)

- 感染症診断

- 毒物学と免疫診断

- がん診断

- 遺伝的/分子診断

- その他(代謝性疾患、希少疾患パネル)

- 最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 臨床診断ラボ

- 病院

- 研究機関および学術機関

- その他

- 地域別見通し(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- クウェート

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. 製品

1.2.2. アプリケーション

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. 用途見通し

2.2.3. 最終用途見通し

2.2.4. 地域別見通し

2.3. 競合分析

第3章 血液濾過・浄化市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 慢性腎臓病(CKD)と末期腎不全(ESRD)の有病率の増加

3.2.1.2. 血液媒介性疾患の有病率の増加

3.2.1.3. 血液透析と腎臓ケアの技術の進歩

3.2.1.4. 安全な輸血への需要の増加

3.2.1.5. 濾過・精製システムの技術的進歩

3.2.1.6. がん診断における液体生検の活用拡大

3.2.1.7. 血液安全基準の向上に向けた規制強化

3.2.2. 市場制約要因分析

3.2.2.1. 高い設備コスト

3.2.2.2. 認識不足と専門人材の不足

3.3. 血液濾過・精製市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 血液濾過・精製市場:製品推定とトレンド分析

4.1. 血液濾過・精製市場:製品ダッシュボード

4.2. グローバル血液濾過・精製市場製品動向分析

4.3. グローバル血液濾過・精製市場製品別見通し

4.4. フィルターキットと試薬

4.4.1. フィルターキットと試薬市場の見積もりおよび予測(2018年から2030年、USD百万)

4.5. 膜、フィルター、消耗品

4.5.1. 膜、フィルター、消耗品市場の見積もりおよび予測(2018年から2030年) (USD百万)

4.6. サンプル前処理システム

4.6.1. サンプル前処理システム市場規模と予測(2018年から2030年)(USD百万)

4.7. 特殊アッセイとカラム

4.7.1. 特殊アッセイとカラム市場の見積もりおよび予測(2018年から2030年)(百万ドル)

第5章 血液濾過・精製市場:アプリケーション別見積もりおよびトレンド分析

5.1. 血液濾過・精製市場:アプリケーションダッシュボード

5.2. グローバル血液濾過・精製市場アプリケーション動向分析

5.3. グローバル血液濾過・精製市場:アプリケーション別見通し

5.4. 感染症診断

5.4.1. 感染症診断市場の見積もりおよび予測(2018年から2030年、米ドル百万)

5.5. 毒物学と免疫診断

5.5.1. 毒物学と免疫診断市場の見積もりおよび予測(2018年から2030年、米ドル百万)

5.6. がん診断

5.6.1. がん診断市場規模と予測(2018年から2030年、百万米ドル)

5.7. 遺伝的/分子診断

5.7.1. 遺伝的/分子診断市場規模と予測(2018年から2030年、百万米ドル)

5.8. その他(代謝性疾患、希少疾患パネル

5.8.1. 遺伝的/分子診断市場規模と予測(2018年から2030年)、(百万ドル)

第6章 血液濾過・浄化市場:用途別市場規模と動向分析

6.1. 血液濾過・浄化市場:用途別ダッシュボード

6.2. グローバル血液濾過・浄化市場用途別動向分析

6.3. グローバル血液濾過・浄化市場:最終用途別見通し

6.4. 臨床診断

6.4.1. 臨床診断市場規模と予測(2018年~2030年、百万米ドル)

6.5. 病院

6.5.1. 病院市場規模と予測(2018年~2030年、百万米ドル)

6.6. 研究機関および学術機関

6.6.1. 研究機関および学術機関市場規模と予測(2018年~2030年、百万米ドル)

6.7. その他

6.7.1. その他市場規模と予測(2018年~2030年、百万米ドル)

第7章 血液濾過・浄化市場:地域別推定値とトレンド分析(製品、用途、最終用途別)

7.1. 地域別ダッシュボード

7.2. 市場規模と予測トレンド分析、2018年から2030年:

7.3. 北米

7.3.1. アメリカ合衆国

7.3.1.1. 主要国の動向

7.3.1.2. 規制枠組み/償還構造

7.3.1.3. 競争状況

7.3.1.4. 米国市場推定値と予測、2018年から2030年(百万ドル)

7.3.2. カナダ

7.3.2.1. 主要な国別動向

7.3.2.2. 規制枠組み/償還構造

7.3.2.3. 競争状況

7.3.2.4. カナダ市場の見積もりおよび予測、2018年から2030年(USD百万)

7.3.3. メキシコ

7.3.3.1. 主要な国別動向

7.3.3.2. 規制枠組み/償還構造

7.3.3.3. 競争状況

7.3.3.4. メキシコ市場の見積もりおよび予測、2018年から2030年 (百万米ドル)

7.4. ヨーロッパ

7.4.1. イギリス

7.4.1.1. 主要国の動向

7.4.1.2. 規制枠組み/償還構造

7.4.1.3. 競争状況

7.4.1.4. イギリス市場の見積もりおよび予測、2018年から2030年(百万米ドル)

7.4.2. ドイツ

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み/償還構造

7.4.2.3. 競争状況

7.4.2.4. ドイツ市場の見積もりおよび予測(2018年から2030年)(百万ドル)

7.4.3. フランス

7.4.3.1. 主要な国別動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競争状況

7.4.3.4. フランス市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

7.4.4. イタリア

7.4.4.1. 主要な国別動向

7.4.4.2. 規制枠組み/償還構造

7.4.4.3. 競争状況

7.4.4.4. イタリア市場の見積もりおよび予測(2018年から2030年、百万米ドル)

7.4.5. スペイン

7.4.5.1. 主要な国別動向

7.4.5.2. 規制枠組み/償還構造

7.4.5.3. 競争状況

7.4.5.4. スペイン市場の見積もりおよび予測(2018年から2030年)(百万ドル)

7.4.6. ノルウェー

7.4.6.1. 主要な国別動向

7.4.6.2. 規制枠組み/償還構造

7.4.6.3. 競争状況

7.4.6.4. ノルウェー市場の見積もりおよび予測、2018年から2030年 (百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要な国別動向

7.4.7.2. 規制枠組み/償還構造

7.4.7.3. 競争状況

7.4.7.4. スウェーデン市場の見積もりおよび予測、2018年から2030年(百万米ドル)

7.4.8. デンマーク

7.4.8.1. 主要国の動向

7.4.8.2. 規制枠組み/償還構造

7.4.8.3. 競争状況

7.4.8.4. デンマーク市場の見積もりおよび予測、2018年から2030年 (百万米ドル)

7.5. アジア太平洋

7.5.1. 日本

7.5.1.1. 主要国の動向

7.5.1.2. 規制枠組み/償還構造

7.5.1.3. 競争状況

7.5.1.4. 日本市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競争状況

7.5.2.4. 中国市場の見積もりおよび予測、2018年から2030年(USD百万)

7.5.3. インド

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競争状況

7.5.3.4. インド市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

7.5.4. オーストラリア

7.5.4.1. 主要な国別動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競争状況

7.5.4.4. オーストラリア市場の見積もりおよび予測(2018年から2030年、USD百万)

7.5.5. 韓国

7.5.5.1. 主要な国別動向

7.5.5.2. 規制枠組み/償還構造

7.5.5.3. 競争状況

7.5.5.4. 韓国市場の見積もりおよび予測、2018年から2030年(百万ドル)

7.5.6. タイ

7.5.6.1. 主要な国別動向

7.5.6.2. 規制枠組み/償還構造

7.5.6.3. 競争状況

7.5.6.4. タイ市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

7.6. ラテンアメリカ

7.6.1. ブラジル

7.6.1.1. 主要な国別動向

7.6.1.2. 規制枠組み/償還構造

7.6.1.3. 競争状況

7.6.1.4. ブラジル市場の見積もりおよび予測、2018年から2030年(百万ドル)

7.6.2. アルゼンチン

7.6.2.1. 主要な国別動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競争状況

7.6.2.4. アルゼンチン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7. MEA

7.7.1. 南アフリカ

7.7.1.1. 主要な国別動向

7.7.1.2. 規制枠組み/償還構造

7.7.1.3. 競争状況

7.7.1.4. 南アフリカ市場の見積もりおよび予測(2018年から2030年、米ドル百万)

7.7.2. サウジアラビア

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争状況

7.7.2.4. サウジアラビア市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.3. アラブ首長国連邦

7.7.3.1. 主要な国別動向

7.7.3.2. 規制枠組み/償還構造

7.7.3.3. 競争状況

7.7.3.4. UAE市場推定値と予測(2018年から2030年、USD百万)

7.7.4. クウェート

7.7.4.1. 主要な国別動向

7.7.4.2. 規制枠組み/償還構造

7.7.4.3. 競争状況

7.7.4.4. クウェート市場の見積もりおよび予測(2018年から2030年、USD百万)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業/競争分類

8.3. ベンダー動向

8.3.1. 主要なディストリビューターおよびチャネルパートナーのリスト

8.3.2. 主要な顧客

8.3.3. 主要企業の市場シェア分析、2024年

8.3.4. サーモフィッシャーサイエンティフィック

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. ミリポアシグマ

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. ロシュ・ライフサイエンス

8.3.6.1. 概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. シグマアルドリッチ

8.3.7.1. 概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. アバンター.

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. タカラバイオ

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. MP Biomedicals

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的イニシアチブ

8.3.11. QIAGEN N.V

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーク

8.3.11.4. 戦略的イニシアチブ

8.3.12. HiMedia

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. 製品ベンチマーク

8.3.12.4. 戦略的イニシアチブ

8.3.13. Biotage

8.3.13.1. 会社概要

8.3.13.2. 財務実績

8.3.13.3. 製品ベンチマーク

8.3.13.4. 戦略的イニシアチブ

表一覧

表. 1. 略語一覧

表. 2. 北米血液濾過・精製市場、地域別、2018年~2030年(百万ドル)

表3. 北米血液濾過・精製市場、製品別、2018年~2030年(百万ドル)

表4. 北米血液濾過・精製市場、用途別、2018年~2030年(百万ドル)

表5. 北米血液濾過・浄化市場(最終用途別)、2018年~2030年(百万ドル)

表6. 米国血液濾過・浄化市場(製品別)、2018年~2030年(百万ドル)

表7. 米国血液濾過・浄化市場(用途別)、2018年~2030年 (USD百万)

表8. 米国血液濾過・精製市場、用途別、2018年~2030年(USD百万)

表9. カナダ血液濾過・浄化市場(製品別)、2018年~2030年(百万ドル)

表10. カナダ血液濾過・浄化市場(用途別)、2018年~2030年(百万ドル)

表11. カナダ血液濾過・浄化市場(最終用途別)、2018年~2030年(百万ドル)

表12. メキシコ血液濾過・精製市場(製品別)、2018年~2030年(百万米ドル)

表13. メキシコ血液濾過・精製市場(用途別)、2018年~2030年(百万米ドル)

表14. メキシコ血液濾過・精製市場(最終用途別)、2018年~2030年(百万米ドル)

表15. ヨーロッパの血液濾過・浄化市場(地域別)、2018年~2030年(百万米ドル)

表16. ヨーロッパの血液濾過・浄化市場(製品別)、2018年~2030年(百万米ドル)

表17. 欧州血液濾過・浄化市場、用途別、2018年~2030年(百万米ドル)

表18. 欧州血液濾過・浄化市場、最終用途別、2018年~2030年(百万米ドル)

表19. ドイツの血液濾過・浄化市場、製品別、2018年~2030年(百万ドル)

表. 20. ドイツの血液濾過・浄化市場、用途別、2018年~2030年(百万ドル)

表. 21. ドイツの血液濾過・浄化市場、最終用途別、2018年~2030年(百万ドル)

表. 22. イギリス血液濾過・精製市場、製品別、2018年~2030年(米ドル百万)

表23. イギリス血液濾過・精製市場、用途別、2018年~2030年(米ドル百万)

表24. イギリス血液濾過・精製市場、最終用途別、2018年~2030年(米ドル百万)

表25. フランス血液濾過・精製市場、製品別、2018年~2030年(百万ドル)

表26. フランス血液濾過・精製市場、用途別、2018年~2030年(百万ドル)

表27. フランス血液濾過・精製市場、最終用途別、2018年~2030年 (百万米ドル)

表28. イタリアの血液濾過・浄化市場、製品別、2018年~2030年(百万米ドル)

表29. イタリアの血液濾過・浄化市場、用途別、2018年~2030年(百万米ドル)

表30. イタリアの血液濾過・浄化市場、最終用途別、2018年~2030年(百万米ドル)

表31. スペインの血液濾過・浄化市場、製品別、2018年~2030年(百万米ドル)

表32. スペインの血液濾過・浄化市場(用途別)、2018年~2030年(百万米ドル)

表33. スペインの血液濾過・浄化市場(最終用途別)、2018年~2030年(百万米ドル)

表34. デンマークの血液濾過・浄化市場(製品別)、2018年~2030年(百万米ドル)

表35. デンマークの血液濾過・精製市場、用途別、2018年~2030年(米ドル百万)

表36. デンマークの血液濾過・精製市場、最終用途別、2018年~2030年 (USD百万)

表37. スウェーデン血液濾過・精製市場、製品別、2018年~2030年(USD百万)

表38. スウェーデン血液濾過・浄化市場、用途別、2018年~2030年(百万米ドル)

表39. スウェーデン血液濾過・浄化市場、最終用途別、2018年~2030年(百万米ドル)

表40. ノルウェー血液濾過・浄化市場、製品別、2018年~2030年(百万米ドル)

表41. ノルウェーの血液濾過・精製市場、用途別、2018年~2030年(百万米ドル)

表42. ノルウェーの血液濾過・精製市場、最終用途別、2018年~2030年(百万米ドル)

表43. アジア太平洋地域血液濾過・精製市場、地域別、2018年~2030年(百万米ドル)

表44. アジア太平洋地域血液濾過・精製市場、製品別、2018年~2030年(百万米ドル)

表45. アジア太平洋地域血液濾過・精製市場、用途別、2018年~2030年(百万米ドル)

表46. アジア太平洋地域血液濾過・精製市場、用途別、2018年~2030年(百万米ドル)

表47. 中国血液濾過・精製市場、製品別、2018年~2030年(百万米ドル)

表48. 中国血液濾過・浄化市場、用途別、2018年~2030年(百万ドル)

表49. 中国血液濾過・浄化市場、最終用途別、2018年~2030年(百万ドル)

表50. 日本の血液濾過・浄化市場(製品別)、2018年~2030年(百万ドル)

表51. 日本の血液濾過・浄化市場(用途別)、2018年~2030年(百万ドル)

表52. 日本の血液濾過・浄化市場(最終用途別)、2018年~2030年(百万ドル)

表53. インドの血液濾過・浄化市場(製品別)、2018年~2030年(百万米ドル)

表54. インドの血液濾過・浄化市場(用途別)、2018年~2030年(百万米ドル)

表 55. インドの血液濾過・浄化市場、用途別、2018年~2030年(米ドル百万)

表. 56. 韓国の血液濾過・浄化市場、製品別、2018年~2030年(米ドル百万)

表. 57. 韓国の血液濾過・浄化市場、用途別、2018年~2030年(米ドル百万)

表58. 韓国の血液濾過・浄化市場(最終用途別)、2018年~2030年(百万米ドル)

表59. オーストラリアの血液濾過・浄化市場(製品別)、2018年~2030年(百万米ドル)

表60. オーストラリアの血液濾過・浄化市場(用途別)、2018年~2030年(百万米ドル)

表61. オーストラリアの血液濾過・浄化市場(最終用途別)、2018年~2030年(百万米ドル)

表62. タイの血液濾過・浄化市場(製品別)、2018年~2030年(百万米ドル)

表63. タイの血液濾過・浄化市場(用途別)、2018年~2030年 (USD百万)

表64. タイの血液濾過・精製市場、用途別、2018年~2030年(USD百万)

表65. ラテンアメリカの血液濾過・精製市場、地域別、 2018 – 2030(USD百万)

表66. ラテンアメリカ血液濾過・浄化市場、製品別、2018 – 2030(USD百万)

表67. ラテンアメリカ血液濾過・浄化市場、用途別、2018 – 2030(USD百万)

表68. ラテンアメリカ血液濾過・浄化市場、最終用途別、2018年~2030年(百万米ドル)

表69. ブラジル血液濾過・浄化市場、製品別、2018年~2030年(百万米ドル)

表70. ブラジル血液濾過・浄化市場(用途別)、2018年~2030年(米ドル百万)

表71. ブラジル血液濾過・浄化市場(最終用途別)、2018年~2030年(米ドル百万)

表72. メキシコ血液濾過・浄化市場(用途別)、2018年~2030年(米ドル百万)

表73. アルゼンチン血液濾過・浄化市場(製品別)、2018年~2030年(百万米ドル)

表74. アルゼンチン血液濾過・浄化市場(用途別)、2018年~2030年(百万米ドル)

表75. アルゼンチン血液濾過・浄化市場(最終用途別)、2018年~2030年(百万米ドル)

表76. MEA血液濾過・浄化市場、地域別、2018年~2030年(百万米ドル)

表77. MEA血液濾過・浄化市場、製品別、2018年~2030年(百万米ドル)

表78. MEA血液濾過・浄化市場、用途別、2018年~2030年(米ドル百万)

表79. MEA血液濾過・浄化市場、最終用途別、2018年~2030年(米ドル百万)

表80. 南アフリカ 血液濾過・浄化市場、製品別、2018年~2030年(百万米ドル)

表81. 南アフリカ 血液濾過・浄化市場、用途別、2018年~2030年(百万米ドル)

表82. 南アフリカ 血液濾過・浄化市場、用途別、2018年~2030年(百万ドル)

表83. サウジアラビア 血液濾過・浄化市場、製品別、2018年~2030年(百万ドル)

表84. サウジアラビア 血液濾過・浄化市場、用途別、2018年~2030年 (USD百万)

表85. サウジアラビアの血液濾過・浄化市場、用途別、2018年~2030年(USD百万)

表86. アラブ首長国連邦(UAE)の血液濾過・浄化市場、製品別、2018年~2030年(USD百万)

表87. アラブ首長国連邦(UAE)の血液濾過・浄化市場、用途別、2018年~2030年(米ドル百万)

表88. アラブ首長国連邦(UAE)の血液濾過・浄化市場、最終用途別、2018年~2030年(米ドル百万)

表89. クウェート血液濾過・浄化市場、製品別、2018年~2030年(百万ドル)

表. 90. クウェート血液濾過・浄化市場、用途別、2018年~2030年(百万ドル)

表. 91. クウェート血液濾過・浄化市場、最終用途別、2018年~2030年(百万ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 北米における主要インタビュー

図5 欧州における主要インタビュー

図6 アジア太平洋地域(APAC)における主要インタビュー

図7 ラテンアメリカにおける主要インタビュー

図8 中東・アフリカ地域における主要インタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 血液濾過・精製市場:市場見通し

図14 血液濾過・精製市場の競合分析

図15 親市場の見通し

図16 関連/付帯市場の見通し

図17 血液濾過・精製市場におけるドライバーの影響

図18 血液濾過・精製市場における制約要因の影響

図19 血液濾過・精製市場:製品動向分析

図20 血液濾過・精製市場:製品見通しと主要なポイント

図21 濾過キットと試薬の推定値と予測(2018年~2030年)

図22 膜、フィルターおよび消耗品の見積もりおよび予測(2018年~2030年)

図23 サンプル準備システムの見積もりおよび予測(2018年~2030年)

図24 特殊アッセイ/カラムの見積もりおよび予測(2018年~2030年)

図25 血液濾過・精製市場:アプリケーション動向分析

図26 血液濾過・精製市場:アプリケーション見通しと主要なポイント

図27 感染症診断市場の見積もりおよび予測、2018年~2030年

図28 毒物学および免疫診断の見積もりおよび予測、2018年~2030年

図29 がん診断市場の見積もりおよび予測(2018年~2030年)

図30 遺伝子/分子診断市場の見積もりおよび予測(2018年~2030年)

図31 その他市場の見積もりおよび予測(2018年~2030年)

図32 血液濾過・浄化市場:最終用途動向分析

図33 血液濾過・浄化市場:最終用途別動向と主要なポイント

図34 臨床診断市場の見積もりおよび予測(2018年~2030年)

図35 病院の見積もりおよび予測(2018年~2030年)

図36 研究機関・学術機関の見積もりおよび予測(2018年~2030年)

図37 その他の市場推定値と予測(2018年~2030年)

図38 グローバル血液濾過・精製市場:地域別動向分析

図39 グローバル血液濾過・精製市場:地域別見通しと主要ポイント

図40 グローバル血液濾過・精製市場シェアと主要企業

図41 北米市場推定値と予測(2018年~2030年)

図42 米国主要国動向

図43 米国市場推定値と予測、2018年~2030年

図44 カナダ主要国動向

図45 カナダ市場推定値と予測、2018年~2030年

図46 メキシコ主要国動向、2018年~2030年

図47 メキシコ市場の見積もりおよび予測、2018年~2030年

図48 欧州市場の見積もりおよび予測、2018年~2030年

図49 イギリス主要国動向

図50 イギリス市場の見積もりおよび予測、2018年~2030年

図51 ドイツの主要国動向

図52 ドイツ市場の見積もりおよび予測、2018年~2030年

図53 フランスの主要国動向

図54 フランス市場の見積もりおよび予測、2018年~2030年

図55 イタリアの主要国動向

図56 イタリアの市場推計と予測(2018年~2030年)

図57 スペインの主要国動向

図58 スペインの市場推計と予測(2018年~2030年)

図59 デンマークの主要国動向

図60 デンマークの市場推計と予測(2018年~2030年)

図61 スウェーデンの主要国動向

図62 スウェーデンの市場推計と予測、2018年~2030年

図63 ノルウェーの主要国動向

図64 ノルウェーの市場推計と予測、2018年~2030年

図65 アジア太平洋地域の市場推計と予測、2018年~2030年

図66 中国の主要国動向

図67 中国の市場推定値と予測、2018年~2030年

図68 日本の主要国動向

図69 日本の市場推定値と予測、2018年~2030年

図70 インドの主要国動向

図71 インドの市場推定値と予測、2018年~2030年

図72 タイ主要国動向

図73 タイ市場推定値と予測、2018年~2030年

図74 韓国主要国動向

図75 韓国市場推定値と予測、2018年~2030年

図76 オーストラリアの主要国動向

図77 オーストラリアの市場推定値と予測、2018年~2030年

図78 ラテンアメリカ市場推定値と予測、2018年~2030年

図79 ブラジルの主要国動向

図80 ブラジルの市場推定値と予測、2018年~2030年

図81 アルゼンチン主要国動向

図82 アルゼンチン市場推定値と予測、2018年~2030年

図83 中東・アフリカ市場推定値と予測、2018年~2030年

図84 南アフリカ主要国動向

図85 南アフリカ市場推定値と予測、2018年 – 2030年

図86 サウジアラビアの主要国動向

図87 サウジアラビアの市場推定値と予測、2018年~2030年

図88 アラブ首長国連邦(UAE)の主要国動向

図89 アラブ首長国連邦(UAE)の市場推定値と予測、2018年~2030年

図90 クウェート主要国動向

図91 クウェート市場推計と予測、2018年~2030年

図92 主要市場プレイヤーの市場シェア – 血液濾過・浄化市場

| ※参考情報 血液濾過・浄化とは、血液中の有害物質や不要な物質を除去し、健康を維持するための技術や手法のことを指します。このプロセスは、主に腎臓が機能しない場合や、体外で血液の浄化が必要な場合に用いられます。血液濾過は、体内の老廃物や余分な水分を除去することで、体液のバランスを保つ重要な役割を果たしています。 血液濾過の種類には、主に二つの方法があります。第一に「透析」があり、この方法は血液を人工的にろ過する技術です。透析は主に腎不全の患者に使用され、体外で血液を洗浄することによって毒素を取り除きます。透析はさらに、CAPD(持続携帯腹膜透析)とHD(血液透析)の二つに分類されます。CAPDは、腹膜を透析膜として利用し、腹腔内で浄化を行う方法です。一方、HDは、機械を用いて血液をろ過し、毒素を取り除く方法です。 第二に「血漿交換」があります。この手法は、血液中の血漿を取り出し、その中の有害物質や異常な抗体を取り除き、新しい血漿と置き換える方法です。血漿交換は、自己免疫疾患や特定の感染症に対して用いられることが多いです。 血液濾過・浄化の用途は多岐にわたります。最も一般的な用途は慢性腎不全の治療です。腎臓が正常に機能しない場合、体内に毒素が蓄積し、健康に深刻な影響を及ぼすため、透析が必要になります。また、急性腎障害や、急性患者に対する緊急治療の一環としても利用されます。 さらに、血液濾過・浄化は、自己免疫疾患や臓器移植に伴う免疫抑制治療、さらには重症感染症や硫酸中毒、肝不全などの治療にも使用されます。これに加えて、癌治療においても、がん細胞を標的にした治療法の一環として採用されることがあります。 関連する技術には、フィルターの選択や透析装置の改良が含まれます。血液濾過に使用されるフィルターは、糸状の繊維から構成され、特定の大きさや特性を持った分子を選択的に通過させることができます。進化したフィルター技術により、より効率的な浄化が可能になっています。また、透析装置も進化しており、より少ない時間で効果的な浄化が行えるようになっています。 近年では、人工腎臓の研究も進んでおり、体内で自動的に血液を浄化する技術の開発が進められています。これは、患者にとってより快適な治療法となる可能性があります。 加えて、血液濾過・浄化に関連する新しい技術としては、ナノテクノロジーや再生医療の応用も進められています。これにより、血液中の特定の分子や細胞を狙い撃ちし、より精密な治療が可能になると期待されています。 今後の血液濾過・浄化技術の進展により、より多くの疾患に対する治療の選択肢が広がり、患者の生活の質が向上することが期待されます。そんな中で、患者にとって安全で効果的な方法が求められるのは間違いありません。最新の研究や技術の進展に注視し、より良い医療環境が整備されることが望まれています。血液濾過・浄化は、私たちの健康を守るための重要な技術であり、今後の発展と利用が楽しみです。 |