フォトアコースティック断層撮影(PAT)市場は、高解像度で非侵襲的な画像提供の効率性により、早期疾患検出と機能的組織特性評価に極めて有効であることから、著しい成長率で拡大すると予測されています。この能力は、がん、心血管疾患、神経疾患などの慢性疾患の診断とモニタリングにおいて特に価値があり、早期介入が患者の予後を大幅に改善する可能性があります。

これらの慢性疾患の有病率の増加は、有害なイオン化放射線を使用せずに深い組織浸透、リアルタイム可視化、高コントラスト画像化を可能にする高度な画像化技術への需要を後押ししています。PATは光学画像化と超音波画像化を組み合わせることで、血管、酸素飽和度、代謝活動の精密な可視化を実現し、腫瘍の検出、脳機能の評価、心血管健康のモニタリングに不可欠な情報を提供します。

さらに、レーザーと超音波技術の急速な進展は、PATシステムの精度、速度、効率を向上させ、臨床応用と研究における信頼性とアクセス性を高めています。人工知能(AI)と機械学習のPATへの統合は、画像処理の向上、データ解釈の自動化、診断精度向上をさらに促進し、病院、研究機関、診断ラボラトリーでの採用を加速しています。

市場集中と特性

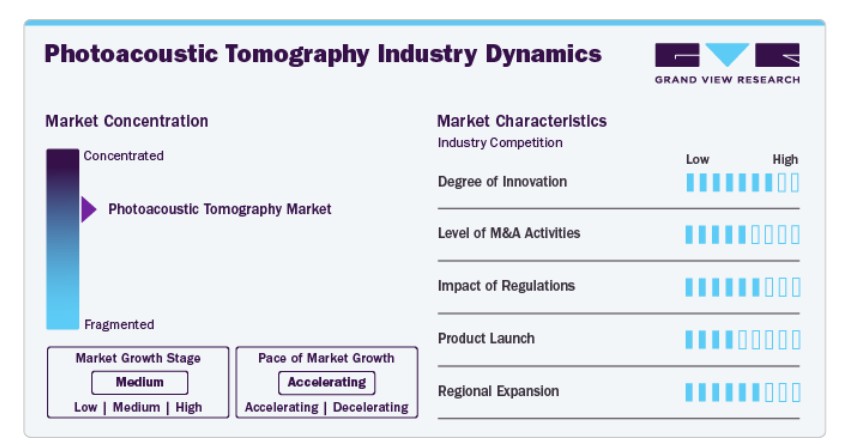

フォトアコースティックトモグラフィー(PAT)業界は、高解像度で非侵襲的な画像化能力により、早期疾患検出と機能的組織特性評価を可能にするため、著しいペースで拡大しています。さらに、医療投資の増加、パーソナライズド医療の普及、携帯型でコスト効果の高いPATデバイスの開発が、臨床および研究分野でのアクセス性と採用を拡大しています。これらの要因がPAT業界の急速な拡大に寄与しています。

企業は、フォトアコースティック断層撮影(PAT)業界で大きな市場シェアを確保するため、新製品の発売と政府承認の取得に戦略的に注力しています。これらの取り組みは、画像精度向上、臨床応用範囲の拡大、市場採用の加速を目的としています。例えば、2024年11月、Seno Medicalは、米国最大の医療機関主導の医療パフォーマンス改善企業であるVizient, Inc.から、同社のImagio Breast Imaging Systemが革新技術契約を獲得したと発表しました。この認定は、臨床現場におけるPATベースの画像診断ソリューションの受け入れが進んでいることを示しています。主要なプレイヤーが研究、製品開発、規制承認に継続的に投資する中、PAT業界は著しい成長とイノベーションを遂げる見込みです。

フォトアコースティック断層撮影(PAT)業界のイノベーションの度合いは高く、継続的な技術革新、AI駆動型画像処理、および分子画像化技術が進展しています。企業は、解像度向上、深部組織浸透性向上、リアルタイム画像化機能を備えた次世代PATシステムを開発し、臨床応用性を高めています。

フォトアコースティック断層撮影(PAT)業界のM&A活動は活発で、業界プレイヤーは業界地位の強化、製品ポートフォリオの拡大、技術革新の加速を目的として合併・買収を積極的に推進しています。企業は革新的なスタートアップの買収や戦略的提携を通じて、先進的な画像技術統合、研究開発能力の強化、規制承認の効率化を図っています。

規制はフォトアコースティック断層撮影(PAT)業界に大きな影響を及ぼし、製品開発、商業化、業界採用に影響を与えています。米国食品医薬品局(FDA)、欧州医薬品庁(EMA)をはじめとするグローバルな保健当局の厳格な規制要件は、PATシステムが医療用途で承認される前に、厳格な臨床検証、安全性試験、品質基準への準拠を義務付けています。

メーカーは、フォトアコースティック断層撮影(PAT)業界での製品ラインナップを拡大するため、新たな製品を積極的に発売しています。これらの新製品開発は、画像精度向上、患者アウトカムの改善、業界浸透率の向上を目的とし、高解像度、深部組織画像化、高速スキャン速度、AIを活用した画像処理技術に焦点を当てています。

フォトアコースティック断層撮影(PAT)業界の地理的展開は、主要地域で拡大しています。北米は先進的な医療インフラと研究開発を背景にリードしており、欧州は政府支援と臨床応用拡大を背景に続いています。アジア太平洋地域は、医療投資の増加と非侵襲的診断ソリューションの需要拡大、特に中国、日本、インドで急速に成長しています。

タイプ別動向

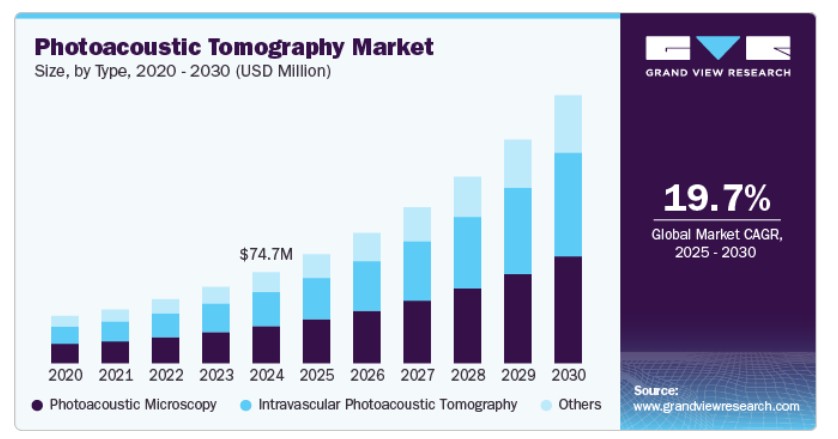

フォトアコースティック顕微鏡セグメントが市場を支配し、2024年に40.55%の最大の売上高シェアを占めました。これは、細胞レベルと組織レベルでの高解像度画像提供能力に優れているためで、がん検出、血管画像化、組織特性評価などの応用において高い効果を発揮しています。このセグメントは、早期疾患診断とモニタリングに不可欠な、正確で非侵襲的かつリアルタイムの可視化能力を特徴としています。

血管内光音響断層撮影セグメントは、予測期間中に最も高い年平均成長率(CAGR)20.30%で成長すると予想されています。この成長は、血管の detailed、リアルタイム画像化を可能にし、心血管疾患の診断能力を向上させる点に起因しています。血管内光音響断層撮影は、プラークの蓄積、動脈硬化、血管異常の高解像度可視化を可能にし、心血管疾患の早期検出と治療を支援します。さらに、非侵襲性に加え、画像深度と組織コントラストの向上が、臨床現場での採用拡大に寄与しており、特に介入心臓病学と血管外科において注目されています。

アプリケーションインサイト

腫瘍血管新生セグメントは、2024年にフォトアコースティックトモグラフィー(PAT)業界で最大の売上高シェア29.57%を占め、市場を支配しています。これは、がんの有病率の増加と、腫瘍の血管化を研究するための非侵襲的画像診断技術への需要の高まりが要因です。フォトアコースティック断層撮影は、腫瘍内の血管形成を高解像度でリアルタイムに可視化でき、がんの早期検出、治療モニタリング、薬物開発を支援します。腫瘍学研究と臨床応用における高度な画像診断技術の採用拡大も、このセグメントの成長を後押ししています。

機能的脳画像診断セグメントは、予測期間中に21.10%を超える最も高い年平均成長率(CAGR)で成長すると予想されています。これは、脳活動や神経疾患の研究に非侵襲的で高解像度の画像診断技術への需要が増加しているためです。フォトアコースティック断層撮影は、脳の血流、酸素化レベル、神経活動の実時間可視化を可能にし、神経科学研究、脳卒中の診断、神経変性疾患のモニタリングに価値を提供します。さらに、携帯型・ウェアラブル脳画像診断技術の進展と、脳マッピングイニシアチブへの投資増加が市場成長をさらに後押ししています。

エンドユーザー別動向

病院セグメントは2024年に43.21%の最大の売上高シェアを占めました。これは、高度な画像診断技術の採用拡大、診断・治療手続きのための患者流入増加、および充実した医療インフラの整備が要因です。病院はがん検出、神経学的評価、心臓血管画像診断において重要な役割を果たしており、フォトアコースティック断層撮影の需要を牽引しています。さらに、政府資金の増加、償還支援、病院と研究機関との協力関係の拡大が、このセグメントの優位性をさらに強化しています。

診断画像センターセグメントは、予測期間中に最も高い年平均成長率(CAGR)20.85%を記録すると予想されています。この成長は、高度な非侵襲的画像診断ソリューションの需要増加、がんや神経疾患の有病率上昇、外来診断サービスへの移行が要因です。早期疾患検出と機能画像診断におけるフォトアコースティック断層撮影の採用拡大、病院に比べてコスト効率の良い画像診断サービスと患者待ち時間の短縮が、市場成長をさらに後押ししています。さらに、技術革新と医療インフラの拡大が、高精度診断画像診断へのアクセス性を向上させています。

地域別動向

北米のフォトアコースティック断層撮影市場は、2024年に35.68%の最大のシェアを占めました。これは、高い医療費支出、主要な市場プレイヤーの強い存在感、および高度な画像診断技術の急速な採用が要因です。同地域は、がん研究、神経科学、診断画像診断への大規模な投資に加え、医療イノベーションを支援する政府の取り組みと資金提供の恩恵を受けています。さらに、がんや神経疾患の有病率の増加、確立された医療インフラ、非侵襲的画像診断ソリューションへの需要の増加が、市場成長をさらに後押ししています。

米国フォトアコースティック断層撮影市場動向

2024年、北米地域において米国はフォトアコースティック断層撮影市場で最大の市場シェアを占めました。これは、強力な研究開発エコシステム、最先端画像診断技術の採用率の高さ、およびPATの腫瘍学と神経学における臨床応用拡大が要因です。同国の確立された規制枠組み、バイオメディカル画像診断研究への資金増加、学術機関と業界リーダー間の協力関係が、市場成長をさらに後押ししています。さらに、慢性疾患の増加、AI駆動型画像ソリューションの拡大、早期疾患検出への需要の高まりが、米国がPAT市場で優位性を維持する要因となっています。

欧州フォトアコースティック断層撮影市場動向

欧州のフォトアコースティックトモグラフィー市場は2024年に大きな市場シェアを占めました。これは、研究と臨床現場における高度な画像診断技術の採用拡大、特に腫瘍学と神経学分野での進展が要因です。同地域は、充実した医療インフラ、医療画像診断技術への継続的な投資、非侵襲的診断方法への注目が高まっている点で優位性を有しています。さらに、政府資金による研究イニシアチブと欧州における診断画像センターの数増加が、PAT市場の成長をさらに後押ししています。

イギリス光音響断層撮影市場は、バイオメディカル画像診断研究への投資増加、がんや神経疾患の有病率上昇、学術機関と医療提供者間の協力強化などにより、著しい成長を遂げています。イギリスの高度な医療インフラ、革新的な医療技術への政府支援、非侵襲的診断ソリューションへの需要拡大が、市場拡大をさらに加速させています。

フランス光音響断層撮影市場は、医療研究への政府資金の増加、高度な画像診断技術の採用拡大、がん診断と神経疾患への強い焦点により、予測期間中に成長すると予想されています。同国の確立された医療システム、診断画像センターネットワークの拡大、研究機関と業界プレイヤー間の協力関係が、市場成長をさらに後押ししています。さらに、非侵襲的で高精度な画像診断ソリューションへの需要の増加が、臨床および研究分野におけるPATの採用を加速しています。

ドイツのフォトアコースティック断層撮影市場は、医療技術革新に対する政府の強力な支援、確立された医療インフラ、研究機関と医療機器メーカーの集中度の高さにより、著しい成長を遂げています。同国は、特に腫瘍学と神経学における早期疾患検出への重点と、非侵襲的画像診断ソリューションの採用拡大が、市場拡大をさらに後押ししています。

アジア太平洋地域フォトアコースティック断層撮影市場動向

アジア太平洋地域のフォトアコースティック断層撮影市場は、予測期間中に年平均成長率(CAGR)20.77%で最も急速な成長を遂げると予想されています。この成長は、医療投資の増加、がんや神経疾患などの慢性疾患の有病率上昇、医療画像技術における急速な進展が要因となっています。同地域の医療インフラの拡大、非侵襲的診断ソリューションへの需要増加、研究と臨床の両分野でのPATの採用拡大が、この成長の主要因となっています。さらに、政府の医療アクセス改善に向けた取り組みと、中国やインドなどの国々における医療研究開発への注目が高まっていることが、市場の急速な拡大を後押ししています。

中国フォトアコースティックトモグラフィー市場は、予測期間中に著しい成長率で拡大すると予想されています。これは、医療投資の増加、医療画像診断技術の急速な進展、がん診断と神経疾患研究への注目が高まっていることが主な要因です。同国の医療インフラの拡大、非侵襲的診断手法の採用増加、革新的な医療技術に対する政府支援が、市場成長をさらに後押ししています。さらに、中国における早期疾患検出への重点強化と、医療画像分野における研究協力と資金投入の増加が、PATの急速な開発と採用に貢献しています。

日本フォトアコースティックトモグラフィー市場は、医療画像診断技術における先進的な研究、がんや神経変性疾患などの慢性疾患の高発症率、医療イノベーションに対する政府の強力な支援に大きく牽引されています。日本の最先端の医療インフラ、非侵襲的診断手法の採用率の高さ、および主要な大学、研究機関、医療機器メーカー間の協力関係が、市場成長をさらに後押ししています。

ラテンアメリカフォトアコースティックトモグラフィー市場動向

ラテンアメリカにおけるフォトアコースティック断層撮影市場は、医療インフラへの投資増加、高度な診断画像技術への需要拡大、および疾患検出における非侵襲的アプローチへの注目が高まっていることから、成長が見込まれています。同地域では、腫瘍疾患や神経疾患の増加が、PATのようなより精密な診断ツールの必要性を高めています。さらに、政府の医療アクセス改善に向けた取り組み、研究協力の拡大、ブラジルなどの国における医療技術市場の拡大が、ラテンアメリカにおける市場成長の可能性を後押ししています。

中東・アフリカ フォトアコースティック断層撮影市場動向

中東・アフリカ地域のフォトアコースティック断層撮影市場は、医療インフラの拡大、高度な画像診断ソリューションへの需要増加、がんや神経疾患などの慢性疾患の有病率上昇により、著しい成長を遂げています。同地域における医療技術への投資拡大、医療アクセス向上を目的とした政府の取り組み、早期疾患検出への注目が高まっていることが、市場拡大をさらに後押ししています。さらに、研究開発の進展と非侵襲的診断技術の導入が、地域内の臨床および研究現場におけるPATの活用拡大に寄与しています。

主要なフォトアコースティック断層撮影企業動向

フォトアコースティック断層撮影(PAT)業界の主要企業は、技術革新、戦略的な合併・買収、高度な画像診断システムの開発を通じて製品ポートフォリオの強化に積極的に取り組んでいます。彼らは、AIと機械学習の統合、高解像度で携帯可能な画像ソリューションの導入、新規製品の規制承認取得に注力し、正確で非侵襲的な診断ニーズの増加に対応しています。さらに、これらの企業はイノベーションを促進し、グローバル市場での存在感を強化するため、パートナーシップと協業を推進しています。

主要なフォトアコースティック断層撮影企業:

以下の企業は、フォトアコースティック断層撮影市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Advantest Corp.

- TomoWave

- Kibero GmbH

- FUJIFILM VisualSonics Inc.

- Seno Medical Instruments

- iThera Medical GmbH

- Aspectus GmbH

- Vibronix Inc.

最近の動向

- 2023年7月、Seno Medicalの光音響画像化技術を採用したImagio Breast Imaging Systemが、医療画像通信規格(DICOM)の2023c更新(Supp 229)に採用されました。DICOM規格は、米国電気製造協会(NEMA)の医療画像技術部門が管理しています。

- 2023年1月、セノ・メディカルは、革新的なイマジオ・オプトアコースティック/超音波(OA/US)乳房画像診断システムの販売、販売、およびサービスを提供する独占的販売代理店契約をジェネティック・インクと締結しました。これはセノの最初の販売代理店契約であり、ジェネティックは本社を置くシンガポールでイマジオ・システムを販売する権利を獲得しました。

- 2022年6月、Seno MedicalのImagio乳房画像診断システムは、米国食品医薬品局(FDA)の医療機器・放射線保健センター(CDRH)から、乳房画像診断における革新的な新モダリティとして、追加の事前承認(PMA)を取得しました。

グローバル光音響断層撮影(PAT)市場レポート セグメンテーション

本報告書は、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、Grand View Researchはグローバルフォトアコースティックトモグラフィ(PAT)市場報告書を、タイプ、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- フォトアコースティック顕微鏡

- 血管内フォトアコースティックトモグラフィ

- その他

アプリケーション別見通し(売上高、米ドル百万、2018年~2030年)

- 機能的脳画像診断

- 腫瘍血管新生

- 血液酸素化マッピング

- 皮膚メラノーマ検出

- その他のアプリケーション

最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 病院

- 診断画像センター

- 学術・研究機関

- その他の最終ユーザー

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドオーストラリアタイ韓国ラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. タイプ

1.2.2. アプリケーション

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定値と予測のタイムライン

1.3. 研究手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. タイプ別見通し

2.2.2. 用途別見通し

2.2.3. 最終用途別見通し

2.2.4. 地域別見通し

2.3. 競合分析

第3章. フォトアコースティック断層撮影(PAT)市場要因、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 非侵襲的画像診断技術への需要増加

3.2.1.2. 技術革新

3.2.1.3. 早期疾患検出への需要増加

3.2.2. 市場制約分析

3.2.2.1. PATシステムの初期コストの高さ

3.2.2.2. 保険償還と保険カバーの制限

3.2.2.3. 熟練医療従事者の不足

3.3. フォトアコースティック断層撮影(PAT)市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章. 光音響断層撮影(PAT)市場:タイプ別推定とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバルフォトアコースティックトモグラフィー(PAT)タイプ市場動向分析

4.3. グローバルフォトアコースティックトモグラフィー(PAT)市場規模とトレンド分析(タイプ別、2018年から2030年)(百万ドル)

4.4. フォトアコースティック顕微鏡術

4.4.1. フォトアコースティック顕微鏡術市場推定値と予測(2018年から2030年)(百万ドル)

4.5. 血管内光音響断層撮影

4.5.1. 血管内光音響断層撮影市場の見積もりおよび予測(2018年から2030年、USD百万)

4.6. その他

4.6.1. その他市場の見積もりおよび予測(2018年から2030年、USD百万)

第5章. 光音響断層撮影(PAT)市場:アプリケーション別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバル光音響断層撮影(PAT)アプリケーション市場動向分析

5.3. グローバル光音響断層撮影(PAT)市場規模とトレンド分析(アプリケーション別、2018年から2030年(百万米ドル))

5.4. 機能的脳画像診断

5.4.1. 機能的脳画像診断市場の見積もりおよび予測 2018年から2030年(百万ドル)

5.5. 腫瘍血管新生

5.5.1. 腫瘍血管新生市場の見積もりおよび予測 2018年から2030年(百万ドル)

5.6. 血液酸素化マッピング

5.6.1. 血液酸素化マッピング市場規模と予測(2018年~2030年)(百万米ドル)

5.7. 皮膚メラノーマ検出

5.7.1. 皮膚メラノーマ検出市場規模と予測(2018年~2030年)(百万米ドル)

5.8. その他の応用

5.8.1. その他の応用市場規模と予測(2018年から2030年)(百万米ドル)

第6章. 光音響断層撮影(PAT)市場:最終用途別市場規模と動向分析

6.1. セグメントダッシュボード

6.2. グローバル光音響断層撮影(PAT)最終用途市場動向分析

6.3. グローバルフォトアコースティックトモグラフィ(PAT)市場規模とトレンド分析(用途別)、2018年から2030年(百万米ドル)

6.4. 病院

6.4.1. 病院市場の見積もりおよび予測(2018年から2030年、百万米ドル)

6.5. 診断画像センター

6.5.1. 診断画像センター市場規模と予測(2018年から2030年)(百万ドル)

6.6. 学術研究機関

6.6.1. 学術研究機関市場規模と予測(2018年から2030年)(百万ドル)

6.7. その他の最終用途

6.7.1. その他の最終用途市場規模と予測(2018年から2030年)(百万ドル)

第7章. 光音響断層撮影(PAT)市場:地域別推定値とトレンド分析(タイプ、アプリケーション、エンドユーザー別)

7.1. 地域別市場シェア分析(2024年と2030年)

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場概要

7.4. 市場規模と予測トレンド分析(2018年から2030年):

7.5. 北米

7.5.1. アメリカ合衆国

7.5.1.1. 主要国の動向

7.5.1.2. 競争状況

7.5.1.3. 規制枠組み

7.5.1.4. 償還構造

7.5.1.5. アメリカ合衆国市場推定値と予測(2018年から2030年)(百万米ドル)

7.5.2. カナダ

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 償還構造

7.5.2.5. カナダ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.5.3. メキシコ

7.5.3.1. 主要な国別動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 償還構造

7.5.3.5. カナダ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.6. ヨーロッパ

7.6.1. イギリス

7.6.1.1. 主要国の動向

7.6.1.2. 競争状況

7.6.1.3. 規制枠組み

7.6.1.4. 償還構造

7.6.1.5. イギリス市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

7.6.2. ドイツ

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. 償還構造

7.6.2.5. ドイツ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.3. フランス

7.6.3.1. 主要な国別動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. 償還構造

7.6.3.5. フランス市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.4. イタリア

7.6.4.1. 主要国の動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. 償還構造

7.6.4.5. イタリア市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.5. スペイン

7.6.5.1. 主要な国別動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み

7.6.5.4. 償還構造

7.6.5.5. スペイン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.6. ノルウェー

7.6.6.1. 主要な国別動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 償還構造

7.6.6.5. ノルウェー市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.7. スウェーデン

7.6.7.1. 主要な国別動向

7.6.7.2. 競争状況

7.6.7.3. 規制枠組み

7.6.7.4. 償還構造

7.6.7.5. スウェーデン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.8. デンマーク

7.6.8.1. 主要な国別動向

7.6.8.2. 競争状況

7.6.8.3. 規制枠組み

7.6.8.4. 償還構造

7.6.8.5. デンマーク市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7. アジア太平洋

7.7.1. 日本

7.7.1.1. 主要国の動向

7.7.1.2. 競争状況

7.7.1.3. 規制枠組み

7.7.1.4. 償還構造

7.7.1.5. 日本市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.2. 中国

7.7.2.1. 主要国の動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 償還構造

7.7.2.5. 中国市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.3. インド

7.7.3.1. 主要な国別動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. 償還構造

7.7.3.5. インド市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.4. オーストラリア

7.7.4.1. 主要な国別動向

7.7.4.2. 競争状況

7.7.4.3. 規制枠組み

7.7.4.4. 償還構造

7.7.4.5. オーストラリア市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.5. 韓国

7.7.5.1. 主要な国別動向

7.7.5.2. 競争状況

7.7.5.3. 規制枠組み

7.7.5.4. 償還構造

7.7.5.5. 韓国市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.6. タイ

7.7.6.1. 主要な国別動向

7.7.6.2. 競争状況

7.7.6.3. 規制枠組み

7.7.6.4. 償還構造

7.7.6.5. タイ市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. 主要国の動向

7.8.1.2. 競争状況

7.8.1.3. 規制枠組み

7.8.1.4. 償還構造

7.8.1.5. ブラジル市場の見積もりおよび予測(2018年から2030年、USD百万)

7.8.2. アルゼンチン

7.8.2.1. 主要国の動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み

7.8.2.4. 償還構造

7.8.2.5. アルゼンチン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.9. MEA

7.9.1. 南アフリカ

7.9.1.1. 主要な国別動向

7.9.1.2. 競争状況

7.9.1.3. 規制枠組み

7.9.1.4. 償還構造

7.9.1.5. 南アフリカ市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.9.2. サウジアラビア

7.9.2.1. 主要国の動向

7.9.2.2. 競争状況

7.9.2.3. 規制枠組み

7.9.2.4. 償還構造

7.9.2.5. サウジアラビア市場の見積もりおよび予測(2018年から2030年、USD百万)

7.9.3. アラブ首長国連邦

7.9.3.1. 主要な国別動向

7.9.3.2. 競争状況

7.9.3.3. 規制枠組み

7.9.3.4. 償還構造

7.9.3.5. UAE市場予測(2018年から2030年、USD百万)

7.9.4. クウェート

7.9.4.1. 主要な国別動向

7.9.4.2. 競争状況

7.9.4.3. 規制枠組み

7.9.4.4. 償還構造

7.9.4.5. クウェート市場の見積もりおよび予測(2018年から2030年、USD百万)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業/競争分類

8.3. 主要企業の市場シェア分析(2024年)

8.4. 企業ポジション分析

8.5. 企業分類(新興企業、イノベーター、リーダー)

8.6. 企業プロファイル

8.6.1. アドバンテスト・コーポレーション

8.6.1.1. 企業概要

8.6.1.2. 財務実績

8.6.1.3. 製品ベンチマーク

8.6.1.4. 戦略的イニシアチブ

8.6.2. トモウェーブ

8.6.2.1. 概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーク

8.6.2.4. 戦略的イニシアチブ

8.6.3. Kibero GmbH

8.6.3.1. 概要

8.6.3.2. 財務実績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 戦略的イニシアチブ

8.6.4. FUJIFILM VisualSonics Inc.

8.6.4.1. 会社概要

8.6.4.2. 財務実績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 戦略的イニシアチブ

8.6.5. Seno Medical Instruments

8.6.5.1. 会社概要

8.6.5.2. 財務実績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 戦略的イニシアチブ

8.6.6. iThera Medical GmbH

8.6.6.1. 会社概要

8.6.6.2. 財務実績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 戦略的イニシアチブ

8.6.7. Aspectus GmbH

8.6.7.1. 会社概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 戦略的イニシアチブ

8.6.8. Vibronix Inc.

8.6.8.1. 会社概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーク

8.6.8.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. 北米フォトアコースティックトモグラフィー(PAT)市場、国別、2018年~2030年(百万ドル)

表4. 北米フォトアコースティックトモグラフィー(PAT)市場、タイプ別、2018年~2030年(百万ドル)

表5. 北米フォトアコースティックトモグラフィー(PAT)市場、用途別、2018年~2030年(百万ドル)

表6. 北米光音響断層撮影(PAT)市場、用途別、2018年~2030年(百万ドル)

表7. 米国光音響断層撮影(PAT)市場、種類別、2018年~2030年(百万ドル)

表8. 米国光音響断層撮影(PAT)市場、用途別、2018年~2030年(百万ドル)

表9. 米国光音響断層撮影(PAT)市場、最終用途別、2018年~2030年(百万ドル)

表10. カナダ光音響断層撮影(PAT)市場、タイプ別、2018年~2030年(百万ドル)

表11. カナダ光音響断層撮影(PAT)市場、用途別、2018年~2030年(百万ドル)

表12. カナダ光音響断層撮影(PAT)市場、用途別、2018年~2030年(百万米ドル)

表13. メキシコ光音響断層撮影(PAT)市場、種類別、2018年~2030年(百万米ドル)

表14. メキシコ光音響断層撮影(PAT)市場、用途別、2018年~2030年(百万米ドル)

表15. メキシコ光音響断層撮影(PAT)市場、最終用途別、2018年~2030年(百万米ドル)

表16. ヨーロッパのフォトアコースティック断層撮影(PAT)市場、国別、2018年~2030年(百万ドル)

表17. ヨーロッパのフォトアコースティック断層撮影(PAT)市場、種類別、2018年~2030年(百万ドル)

表18. ヨーロッパのフォトアコースティック断層撮影(PAT)市場、用途別、2018年~2030年(百万米ドル)

表19. ヨーロッパのフォトアコースティック断層撮影(PAT)市場、最終用途別、2018年~2030年(百万米ドル)

表20. イギリス光音響断層撮影(PAT)市場、種類別、2018年~2030年(百万ドル)

表21. イギリス光音響断層撮影(PAT)市場、用途別、2018年~2030年(百万ドル)

表22. イギリス光音響断層撮影(PAT)市場、用途別、2018年~2030年(百万ドル)

表23. ドイツ光音響断層撮影(PAT)市場、種類別、2018年~2030年(百万ドル)

表24. ドイツのフォトアコースティック断層撮影(PAT)市場、用途別、2018年~2030年(百万ドル)

表25. ドイツのフォトアコースティック断層撮影(PAT)市場、最終用途別、2018年~2030年(百万ドル)

表26. フランス光音響断層撮影(PAT)市場、種類別、2018年~2030年(百万ドル)

表27. フランス光音響断層撮影(PAT)市場、用途別、2018年~2030年(百万ドル)

表28. フランス フォトアコースティック断層撮影(PAT)市場、用途別、2018年~2030年(百万米ドル)

表29. イタリア フォトアコースティック断層撮影(PAT)市場、種類別、2018年~2030年(百万米ドル)

表30. イタリアのフォトアコースティック断層撮影(PAT)市場、用途別、2018年~2030年(百万ドル)

表31. イタリアのフォトアコースティック断層撮影(PAT)市場、最終用途別、2018年~2030年(百万ドル)

表32. デンマークのフォトアコースティック断層撮影(PAT)市場、種類別、2018年~2030年(百万米ドル)

表33. デンマークのフォトアコースティック断層撮影(PAT)市場、用途別、2018年~2030年(百万米ドル)

表34. デンマークのフォトアコースティック断層撮影(PAT)市場、用途別、2018年~2030年(百万米ドル)

表35. スウェーデンのフォトアコースティック断層撮影(PAT)市場、種類別、2018年~2030年(百万米ドル)

表36. スウェーデン光音響断層撮影(PAT)市場、用途別、2018年~2030年(百万米ドル)

表37. スウェーデン光音響断層撮影(PAT)市場、最終用途別、2018年~2030年(百万米ドル)

表38. ノルウェーのフォトアコースティック断層撮影(PAT)市場、タイプ別、2018年~2030年(百万米ドル)

表39. ノルウェーのフォトアコースティック断層撮影(PAT)市場、用途別、2018年~2030年(百万米ドル)

表40. ノルウェーのフォトアコースティック断層撮影(PAT)市場、用途別、2018年~2030年(百万米ドル)

表41. アジア太平洋地域のフォトアコースティック断層撮影(PAT)市場、国別、2018年~2030年(百万米ドル)

表42. アジア太平洋地域光音響断層撮影(PAT)市場、タイプ別、2018年~2030年(百万米ドル)

表43. アジア太平洋地域光音響断層撮影(PAT)市場、用途別、2018年~2030年(百万米ドル)

表44. アジア太平洋地域光音響断層撮影(PAT)市場、最終用途別、2018年~2030年(百万米ドル)

表45. 日本光音響断層撮影(PAT)市場、種類別、2018年~2030年(百万米ドル)

表46. 日本のフォトアコースティックトモグラフィ(PAT)市場、用途別、2018年~2030年(百万ドル)

表47. 日本のフォトアコースティックトモグラフィ(PAT)市場、最終用途別、2018年~2030年(百万ドル)

表48. 中国光音響断層撮影(PAT)市場、種類別、2018年~2030年(百万ドル)

表49. 中国光音響断層撮影(PAT)市場、用途別、2018年~2030年(百万ドル)

表50. 中国のフォトアコースティック断層撮影(PAT)市場、用途別、2018年~2030年(百万ドル)

表51. インドのフォトアコースティック断層撮影(PAT)市場、種類別、2018年~2030年(百万ドル)

表52. インドのフォトアコースティック断層撮影(PAT)市場、用途別、2018年~2030年(百万米ドル)

表53. インドのフォトアコースティック断層撮影(PAT)市場、最終用途別、2018年~2030年(百万米ドル)

表54. オーストラリアのフォトアコースティック断層撮影(PAT)市場、種類別、2018年~2030年(百万米ドル)

表55. オーストラリアのフォトアコースティック断層撮影(PAT)市場、用途別、2018年~2030年(百万米ドル)

表56. オーストラリアのフォトアコースティック断層撮影(PAT)市場、用途別、2018年~2030年(百万米ドル)

表57. 韓国のフォトアコースティック断層撮影(PAT)市場、種類別、2018年~2030年(百万米ドル)

表58. 韓国のフォトアコースティック断層撮影(PAT)市場、用途別、2018年~2030年(百万米ドル)

表59. 韓国のフォトアコースティック断層撮影(PAT)市場、最終用途別、2018年~2030年(百万米ドル)

表60. タイのフォトアコースティック断層撮影(PAT)市場、タイプ別、2018年~2030年(百万米ドル)

表61. タイのフォトアコースティック断層撮影(PAT)市場、用途別、2018年~2030年(百万米ドル)

表62. タイのフォトアコースティック断層撮影(PAT)市場、用途別、2018年~2030年(百万米ドル)

表63. ラテンアメリカ地域のフォトアコースティック断層撮影(PAT)市場、国別、2018年~2030年(百万米ドル)

表64. ラテンアメリカ光音響断層撮影(PAT)市場、タイプ別、2018年~2030年(百万米ドル)

表65. ラテンアメリカ光音響断層撮影(PAT)市場、用途別、2018年~2030年(百万米ドル)

表66. ラテンアメリカ光音響断層撮影(PAT)市場、最終用途別、2018年~2030年(百万ドル)

表67. ブラジル光音響断層撮影(PAT)市場、種類別、2018年~2030年(百万ドル)

表68. ブラジル光音響断層撮影(PAT)市場、用途別、2018年~2030年(百万ドル)

表69. ブラジル光音響断層撮影(PAT)市場、最終用途別、2018年~2030年(百万ドル)

表70. アルゼンチン光音響断層撮影(PAT)市場、種類別、2018年~2030年(百万米ドル)

表71. アルゼンチン光音響断層撮影(PAT)市場、用途別、2018年~2030年(百万米ドル)

表72. アルゼンチン光音響断層撮影(PAT)市場、用途別、2018年~2030年(百万米ドル)

表73. 中東・アフリカ光音響断層撮影(PAT)市場、国別、2018年~2030年(百万米ドル)

表74. 中東・アフリカ フォトアコースティック断層撮影(PAT)市場、タイプ別、2018年~2030年(百万ドル)

表75. 中東・アフリカ フォトアコースティック断層撮影(PAT)市場、用途別、2018年~2030年(百万ドル)

表76. 中東・アフリカ地域 光音響断層撮影(PAT)市場、用途別、2018年~2030年(百万米ドル)

表77. 南アフリカ共和国 光音響断層撮影(PAT)市場、種類別、2018年~2030年(百万米ドル)

表78. 南アフリカ フォトアコースティック断層撮影(PAT)市場、用途別、2018年~2030年(百万米ドル)

表79. 南アフリカ フォトアコースティック断層撮影(PAT)市場、最終用途別、2018年~2030年(百万米ドル)

表80. サウジアラビアのフォトアコースティック断層撮影(PAT)市場、タイプ別、2018年~2030年(百万米ドル)

表81. サウジアラビアのフォトアコースティック断層撮影(PAT)市場、用途別、2018年~2030年(百万米ドル)

表82. サウジアラビアのフォトアコースティック断層撮影(PAT)市場、用途別、2018年~2030年(百万米ドル)

表83. アラブ首長国連邦(UAE)のフォトアコースティック断層撮影(PAT)市場、種類別、2018年~2030年(百万米ドル)

表84. アラブ首長国連邦(UAE)のフォトアコースティック断層撮影(PAT)市場、用途別、2018年~2030年(百万米ドル)

表85. アラブ首長国連邦(UAE)のフォトアコースティック断層撮影(PAT)市場、最終用途別、2018年~2030年(百万米ドル)

表86. クウェート光音響断層撮影(PAT)市場、種類別、2018年~2030年(百万ドル)

表87. クウェート光音響断層撮影(PAT)市場、用途別、2018年~2030年(百万ドル)

表88. クウェート光音響断層撮影(PAT)市場、用途別、2018年~2030年(百万ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 北米における主要インタビュー

図5 欧州における主要インタビュー

図6 アジア太平洋地域(APAC)における主要インタビュー

図7 ラテンアメリカにおける主要インタビュー

図8 中東・アフリカ(MEA)における主要インタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 光音響断層撮影(PAT)市場:市場見通し

図14 親市場の見通し

図15 関連/付帯市場の見通し

図16 浸透率と成長見込みのマッピング

図17 業界バリューチェーン分析

図18 フォトアコースティック断層撮影(PAT)市場におけるドライバーの影響

図19 フォトアコースティック断層撮影(PAT)市場における制約要因の影響

図20 フォトアコースティック断層撮影(PAT)市場:タイプ別動向分析

図21 フォトアコースティック断層撮影(PAT)市場:タイプ別見通しと主要なポイント

図22 フォトアコースティック顕微鏡市場の見積もりおよび予測、2018年~2030年

図23 血管内フォトアコースティック断層撮影市場の見積もりおよび予測、2018年~2030年

図24 その他の市場推定値と予測、2018年~2030年

図25 光音響断層撮影(PAT)市場:アプリケーション動向分析

図26 光音響断層撮影(PAT)市場:アプリケーション見通しと主要なポイント

図27 機能的脳画像診断市場推定値と予測、2018年~2030年

図28 腫瘍血管新生市場の見積もりおよび予測、2018年~2030年

図29 血液酸素化マッピング市場の見積もりおよび予測、2018年~2030年

図30 皮膚メラノーマ検出市場の見積もりおよび予測、2018年~2030年

図31 その他の応用市場の見積もりおよび予測(2018年~2030年)

図32 光音響断層撮影(PAT)市場:最終用途別動向分析

図33 光音響断層撮影(PAT)市場:最終用途別見通しと主要なポイント

図34 病院市場の見積もりおよび予測(2018年~2030年)

図35 診断画像センター市場の見積もりおよび予測、2018年~2030年

図36 学術・研究機関市場の見積もりおよび予測、2018年~2030年

図37 その他の最終用途市場の見積もりおよび予測、2018年~2030年

図38 グローバル光音響断層撮影(PAT)市場:地域別動向分析

図39 グローバルフォトアコースティックトモグラフィー(PAT)市場:地域別展望と主要なポイント

図40 北米

図41 北米市場規模推計と予測(2018年~2030年)

図42 アメリカ合衆国

図43 アメリカ合衆国市場規模推計と予測(2018年~2030年)

図44 カナダ

図45 カナダ市場推定値と予測(2018年~2030年)

図46 メキシコ

図47 メキシコ市場推定値と予測(2018年~2030年)

図48 ヨーロッパ

図49 ヨーロッパ市場推定値と予測(2018年~2030年)

図50 イギリス

図51 イギリス市場推定値と予測、2018年~2030年

図52 ドイツ

図53 ドイツ市場推定値と予測、2018年~2030年

図54 フランス

図55 フランス市場推定値と予測、2018年~2030年

図56 イタリア

図57 イタリア市場の見積もりおよび予測、2018年~2030年

図58 スペイン

図59 スペイン市場の見積もりおよび予測、2018年~2030年

図60 デンマーク

図61 デンマーク市場の見積もりおよび予測、2018年~2030年

図62 スウェーデン

図63 スウェーデン市場推計と予測、2018年~2030年

図64 ノルウェー

図65 ノルウェー市場推計と予測、2018年~2030年

図66 アジア太平洋

図67 アジア太平洋市場推計と予測、2018年~2030年

図68 中国

図69 中国市場の見積もりおよび予測、2018年~2030年

図70 日本

図71 日本市場の見積もりおよび予測、2018年~2030年

図72 インド

図73 インド市場の見積もりおよび予測、2018年~2030年

図74 タイ

図75 タイ市場の見積もりおよび予測、2018年~2030年

図76 韓国

図77 韓国市場の見積もりおよび予測、2018年~2030年

図78 オーストラリア

図79 オーストラリア市場の見積もりおよび予測、2018年~2030年

図80 ラテンアメリカ

図81 ラテンアメリカ市場推計と予測、2018年~2030年

図82 ブラジル

図83 ブラジル市場推計と予測、2018年~2030年

図84 アルゼンチン

図85 アルゼンチン市場推計と予測、2018年~2030年

図86 中東・アフリカ

図87 中東・アフリカ市場推定値と予測、2018年~2030年

図88 南アフリカ

図89 南アフリカ市場推定値と予測、2018年~2030年

図90 サウジアラビア

図91 サウジアラビア市場推定値と予測、2018年~2030年

図92 アラブ首長国連邦

図93 UAE市場推定値と予測、2018年~2030年

図94 クウェート

図95 クウェート市場推定値と予測、2018年~2030年

図96 主要市場プレイヤーの市場シェア – 光音響断層撮影(PAT)市場

| ※参考情報 フォトアコースティック断層撮影(Photoacoustic Tomography、PAT)は、光学技術と超音波技術を組み合わせた新しいイメージング方法です。この技術は、生体組織内の光吸収特性を利用して、詳細な画像を取得することができます。具体的には、組織にレーザー光を照射すると、組織中の吸収度の高い成分(ヘモグロビンなど)が光エネルギーを熱エネルギーに変換し、その結果として発生する音波を検出することで、構造を可視化します。 フォトアコースティック断層撮影には、主に二つの種類があります。一つは、縦波を利用した線形フォトアコースティックイメージングで、もう一つは、三次元の組織構造を再構築するための衝撃波イメージングです。前者は、比較的浅い領域のイメージングに適しており、皮膚や血管などの表層構造の観察に用いられます。後者は、より深い組織や臓器のイメージングに対応しており、がんや心血管の評価において高い精度を持っています。 この技術は、医療分野において多くの用途があります。特に、癌の早期発見や評価、血管の状態監視、さらに脳機能の分析においてその効果を発揮します。例えば、腫瘍の直径や形状を正確に把握するためにフォトアコースティック断層撮影が利用されることがあります。また、組織の酸素飽和度や血流の変化をリアルタイムで monitoring することができるため、治療の効果を評価するための重要な手段となります。 フォトアコースティック断層撮影の主な利点は、高い空間分解能と深部組織への pénétration能力です。一般的な超音波画像やX線画像に比べて、より詳細な情報を得ることができます。さらに、非侵襲的な手法であり、患者に対する負担が少ないことも大きなメリットです。 関連技術としては、光コヒーレンストモグラフィー(OCT)、MRI(磁気共鳴画像法)、PET(陽電子放出断層撮影)などが挙げられます。特にOCTは、フォトアコースティックイメージングと併用されることが多く、光学的な情報を統合することで、さらなるイメージング精度の向上が期待されています。これにより、細胞や組織レベルでの詳細な情報を取得できるようになります。 さらに、フォトアコースティック断層撮影は、がん研究や新薬の開発においても重要な役割を担っています。例えば、新しい薬剤の効果をリアルタイムで評価したり、ターゲットとなる腫瘍の血流状態を調査することで、より効果的な治療法の開発が進められています。 近年では、フォトアコースティック断層撮影の技術が進化し、システムのコンパクト化やコストの削減が進んでいます。この結果、医療現場での普及が期待されるとともに、家庭用や小型機器への応用も考えられています。 フォトアコースティック断層撮影は、新たなイメージング技術として、医療だけでなく生物学や材料科学、環境モニタリングなど多様な分野での応用が模索されています。今後の研究と技術革新により、さらに用途が広がり、医学や科学の発展に寄与することが期待されます。最先端の研究が続く中で、フォトアコースティック断層撮影はますます注目される技術の一つになっています。 |