市場規模と予測

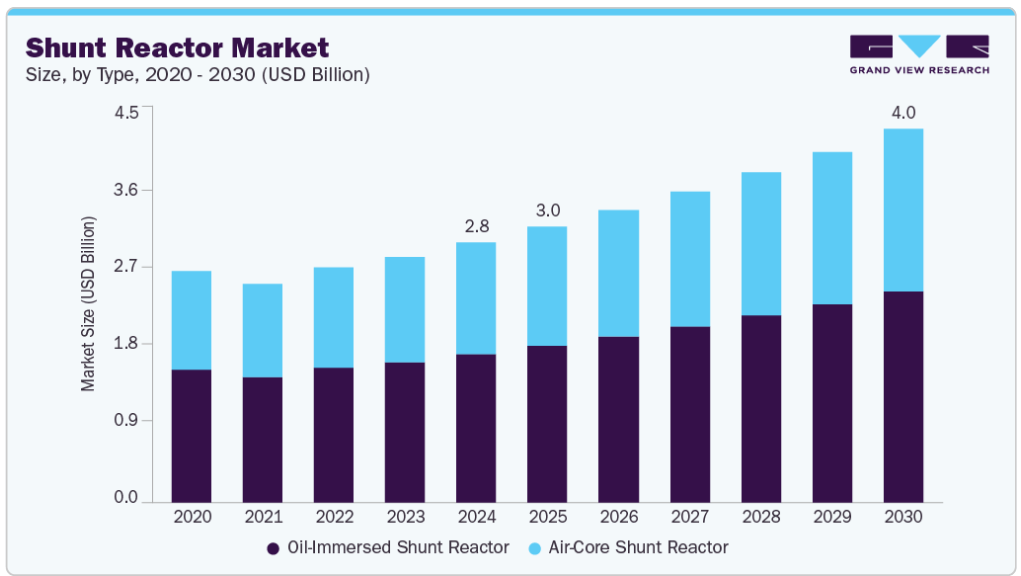

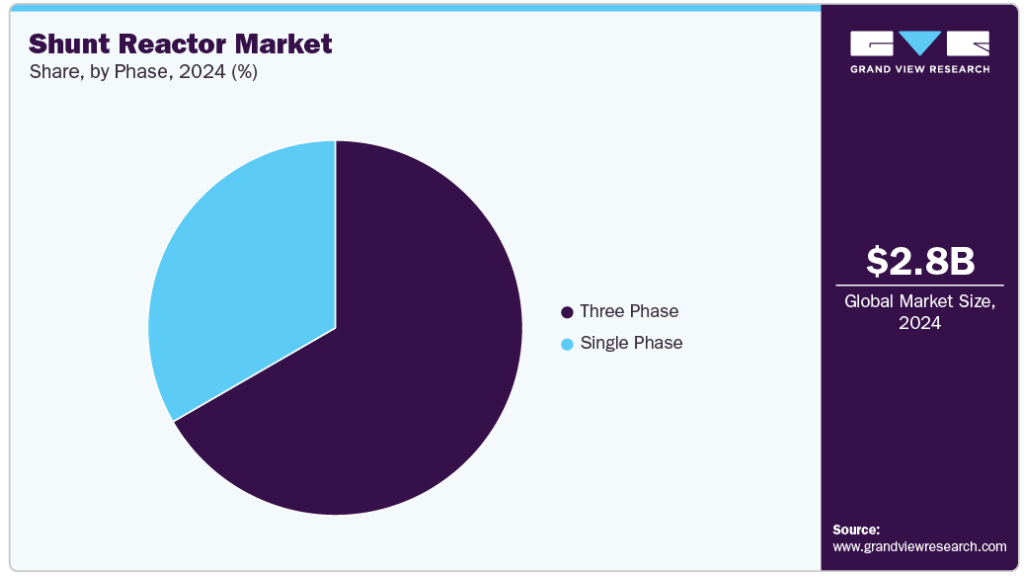

- 2024年の市場規模 28億2000万米ドル

- 2030年予測市場規模 40億5,000万米ドル

- CAGR(2025-2030年): 6.3%

- 北米: 2024年の最大市場

- アジア太平洋: 急成長市場

産業化、都市化、インフラ整備を背景とした世界的な電力消費の増加が、この急成長を支えています。太陽光発電や風力発電などの再生可能エネルギー源の導入が増加するにつれ、その本質的な可変性はシステムに変動をもたらします。分路リアクトルは、系統の安定性を維持し、電圧変動を管理することで信頼できる電力供給を確保するために不可欠です。高電圧送電ネットワークでは、さまざまな負荷条件下での電圧調整において重要な役割を果たします。これらのリアクトルは、一般的な電圧需要に合わせて、必要な無効電力補償を提供するために、戦略的に接続したり解除したりします。

環境への配慮とエネルギー効率を促進する政府の厳しい規制が、電力ネットワークにおける分路リアクトルの採用を促進しています。二酸化炭素排出量の削減と送電網の信頼性向上が重視されるようになったことで、ユーティリティ企業は支援技術を採用するようになりました。2023年、オーストラリア政府は、環境保護と生物多様性保全に関する法律(Environment Protection and Biodiversity Conservation Act)で概説されているように、環境の完全性を損なうことなく再生可能エネルギー源をグリッドに統合することの重要性を強調しました。この法律により、シャントリアクターを含む新しいエネルギー構想が厳しい環境基準を満たすことが保証され、送電網の安定性と効率を向上させる技術の導入が促進されます。

送電網インフラと再生可能エネルギー源の統合の進歩が市場拡大の原動力になると予想されます。再生可能エネルギー発電の増加に伴い、無効電力補償は電圧レベルを維持し、システムの安定性を確保するために不可欠になります。また、米国環境保護庁(EPA)は、風力や太陽光などの断続的な再生可能エネルギー源がエネルギーミックスに組み込まれるにつれて重要となる、送電網の回復力と信頼性の強化における先進技術の役割を強調しています。

送電網の安定性と信頼性に対する需要の高まりと電気自動車(EV)の普及が、分流リアクトル産業の成長を促進すると予想されています。EVの増加は、特に充電ニーズの増加に伴い、送電網にさらなる圧力をかけ、電圧安定性を維持することの重要性を浮き彫りにしています。分路リアクトルは、電圧を調整し、過電圧の問題を緩和して、円滑な送電網の運用を確保する上で重要です。送電網が複雑化し、EVが拡大するにつれて、分路リアクトルを含む効率的な配電ソリューションに対する需要が高まることが予想されます。

種類の洞察

油浸シャントリアクトルセグメントは、その卓越した性能と信頼性が燃料となり、2024年に57.0%の最大収益シェアで市場を支配しました。これらのリアクターは、鉱物油を冷却剤および絶縁媒体として使用し、優れた放熱性と絶縁性を備えているため、大規模な送電網アプリケーションでの連続運転に適しています。堅牢な設計と低メンテナンス要件により、特に変動する負荷条件下での長期的な効率が向上します。

空芯シャントリアクトル分野は、予測期間中のCAGRが6.5%で最も急成長する分野と予想され、その原動力は、電圧制御と安定性において優れた性能を要求する高電圧直流送電と再生可能エネルギープロジェクトの進歩です。油浸リアクターとは異なり、空芯リアクターはコア材として空気を使用するため、エネルギー損失と環境への影響を低減します。軽量構造で設置面積が小さいため、都市部の変電所や洋上風力発電所などのコンパクトなスペースへの設置に適しています。

相の洞察

2024年に分路リアクトル産業で最大の収益シェアを占めたのは三相セグメントで、高電圧送電システムに広く適用され、無効電力を効果的に管理して電圧安定性を高めることが推進力となっています。大量の無効電力補償を処理する能力は、特に再生可能エネルギー源の統合が進む中で、送電網の信頼性を維持するために不可欠です。さらに、シーメンスやABBなどの大手企業は、効率的な送電に対する需要の高まりに対応するために先進的な三相シャントリアクタを開発し、市場の優位性をさらに確固たるものにしています。

単相セグメントは、低電圧アプリケーションに適しており、スペースに制約のある都市環境での設置が容易であることから、2025年から2030年にかけて大きなCAGRで成長する見込みです。配電網における局所的な無効電力補償の需要の増加が、単相シャントリアクターの採用急増の原動力となっています。例えば、日立エネルギーは2023年に都市部専用に設計された小型の単相シャントリアクトルを発表し、スペースの制約に対応しながら効果的な電圧調整を実現しています。

アプリケーションの洞察

動的なグリッド条件や変化する負荷に基づいて無効電力補償を調整する柔軟性があるため、2024年には可変セグメントがシャントリアクトル産業の最大シェアを占めました。これらのリアクターは、変動する需要や系統障害に応じて電圧レベルを正確に調整する、調整可能なタッピングポイントや電子制御スイッチング機構を備えています。無効電力を動的に管理する機能により、特に変動する運転条件に直面するネットワークや再生可能エネルギー源を統合するネットワークにおいて、最適な系統安定性と効率が保証されます。

固定型セグメントは、定常電圧制御が最も重要な従来型の送電網や産業設備での用途拡大に後押しされ、予測期間中に大きなCAGRで成長すると予想されています。これらのリアクトルは、通常の動作条件下で安定した無効電力補償を提供するように設計された、固定数のタッピングポイントまたは固定インピーダンス値を備えています。大規模な送電線や変電所において、送電網の安定性と電力品質を維持するために不可欠です。

地域別インサイト

北米のシャントリアクトル市場は、老朽化した送電網インフラの改良と再生可能エネルギー源の統合に向けた旺盛な投資が牽引し、2024年の売上シェアは30.9%で世界市場を席巻。米国は、厳しい規制の枠組みや信頼性の高い電力供給へのニーズの高まりに支えられ、市場をリードしています。また、米国エネルギー省の「Building a Better Grid」プログラムなどの政府の取り組みが、高圧送電設備や送電網近代化への投資を促進しています。

米国の分路リアクトル市場動向

米国の分路リアクトル市場は、エネルギー効率に対する需要の高まりと老朽化した電力インフラの近代化が原動力となり、2024年に最大のシェアを占めました。主な動向としては、環境的に持続可能なソリューションへの注目の高まりが挙げられ、日立エネルギーのようなメーカーは、環境への影響を最小限に抑えながら電圧安定性を高める可変分路リアクトルを導入しています。

ヨーロッパの分路リアクトル市場動向

欧州の分路リアクトル市場は、送電網の信頼性向上と送電損失低減に注力する同地域の後押しを受け、予測期間中に大幅な拡大が見込まれています。ヨーロッパの野心的な再生可能エネルギー目標と再生可能電源の安定的な統合の必要性が、分路リアクトルに対する強い需要を生み出しています。

アジア太平洋地域の分路リアクトル市場動向

アジア太平洋地域の分路リアクトル市場は、2025年から2030年にかけて最も速いCAGR 6.6%を記録すると予想されています。同地域の発電能力の拡大、再生可能エネルギー源やスマートグリッド技術への投資が市場成長の主な促進要因です。

中国の分路リアクトル市場は、急速な産業化、都市化、エネルギー需要の増加により、予測期間中に大きく成長すると予測されています。同国が再生可能エネルギー源、スマートグリッド技術、高圧送電インフラに多額の投資を行っているため、安定的かつ効率的な配電が重要になっています。分路リアクトルは、電圧を調整し、送電網の安定性を確保する上で重要な役割を果たします。

分路リアクトル主要企業の洞察

シャント・リアクター業界の主要企業には、ABB、GE、シーメンス、東芝、富士電機、三菱電機、日立エナジーなどがあります。

- ABBはスイスに本社を置き、送電網の電圧調整と安定化のために設計された先進的な分路リアクトルソリューションを提供する、電力技術とオートメーション技術のグローバルリーダーです。持続可能性と技術革新への強いコミットメントを持つABBは、戦略的パートナーシップと技術的進歩を通じて市場での存在感を拡大し続けています。

- ドイツに本社を置くシーメンスは、送電網の性能と効率の最適化を目的とした包括的なシャントリアクタ・ソリューションを提供するエネルギー分野の主要企業です。シーメンスは、送配電に関する広範な専門知識を活用し、世界中の電力会社の進化するニーズに応える信頼性と拡張性の高いシャントリアクトルシステムを提供しています。

シャントリアクターの主要企業

シャントリアクトル市場の主要企業は以下の通りです。これらの企業は総計で最大の市場シェアを持ち、産業動向を左右しています。

-

- ABB

- General Electric Company

- Siemens

- Crompton Greaves Consumer Electricals Limited

- TOSHIBA CORPORATION

- Fuji Electric Co., Ltd.

- Mitsubishi Electric Corporation

- NISSIN ELECTRIC Co., Ltd.

- Trench Group

- Hilkar

- TBEA

- Hitachi Energy Ltd

最近の動向

- 2024年4月、日立エネルギーはカナダのケベック州にある電力変圧器工場をアップグレードするため、1億米ドル以上を投資する計画を発表しました。この投資は、シャントリアクトルなどの高度な送電技術に対する需要の増加に対応するため、製造能力を強化することを目的としています。

- 2023年9月、日立エネルギーはTenneT社との戦略的パートナーシップを発表し、TenneT社のドイツにおける送電網開発プログラムの一環として変圧器と分路リアクトルを供給することを決定しました。日立エネルギーは、先進的な分路リアクトルを提供することで、TenneT社のインフラにおける無効電力補償と電圧調整を改善し、より持続可能なエネルギーシステムへの移行を支援することを目指しています。

世界の分路リアクトル市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査の目的のため、Grand View Research社は世界の分路リアクトル市場レポートを種類、位相、用途、地域に基づいてセグメント化しています:

- 種類の展望(売上高、10億米ドル、2018年〜2030年)

- 油浸シャントリアクトル

- 空芯シャントリアクトル

- 位相の展望(収益、10億米ドル、2018年~2030年)

- 単相

- 三相

- アプリケーションの展望(売上高、10億米ドル、2018年~2030年)

- 固定

- 可変

- 地域別展望(売上高、10億米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- スペイン

- フランス

- イタリア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. シャントリアクター市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 産業バリューチェーン分析

3.3. 規制の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業の課題

3.4.4. 産業機会

3.5. 産業分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. マクロ環境分析

第4章. シャントリアクター市場 種類の推定と動向分析

4.1. 種類別セグメントダッシュボード

4.2. 分路リアクトル市場 種類別動向分析と市場シェア、2024年・2030年

4.3. 油浸シャントリアクター

4.3.1. 油浸分流リアクトル市場の収益予測および予測、2018年〜2030年 (億米ドル)

4.4. 空芯シャントリアクトル

4.4.1. 空芯シャントリアクターの市場収益予測および予測、2018年~2030年 (億米ドル)

第5章. 分路リアクトル市場 フェーズ推定と動向分析

5.1. フェーズセグメントダッシュボード

5.2. 分路リアクトル市場 フェーズ動向分析と市場シェア、2024年・2030年

5.3. 単相

5.3.1. 単相市場の収益予測および予測、2018年〜2030年 (億米ドル)

5.4. 三相

5.4.1. 三相市場の売上高推計と予測、2018年~2030年(億米ドル)

第6章. 分路リアクトル市場 アプリケーションの推定と動向分析

6.1. アプリケーションセグメントダッシュボード

6.2. 分路リアクトル市場 アプリケーション動向分析と市場シェア、2024年・2030年

6.3. 固定

6.3.1. 固定市場の収益予測および予測、2018年〜2030年 (億米ドル)

6.4. 可変

6.4.1. 可変市場の収益予測および予測、2018年~2030年(USD Billion)

第7章. 分路リアクトル市場 地域別推定と動向分析

7.1. 地域別動向分析と市場シェア、2024年・2030年

7.2. 北米

7.2.1. 北米の分路リアクトル市場の推定と予測、2018年〜2030年 (億米ドル)

7.2.2. 米国

7.2.2.1. 主要国の動向

7.2.2.2. 米国の分路リアクトル市場の予測および予測、2018年~2030年 (10億米ドル)

7.2.3. カナダ

7.2.3.1. 主要国の動向

7.2.3.2. カナダの分路リアクトル市場の推定と予測、2018年~2030年 (億米ドル)

7.2.4. メキシコ

7.2.4.1. 主要国の動向

7.2.4.2. メキシコの分路リアクトル市場の推定と予測、2018年~2030年 (億米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパの分路リアクトル市場の推定と予測、2018年〜2030年 (億米ドル)

7.3.2. ドイツ

7.3.2.1. 主要国の動向

7.3.2.2. ドイツの分路リアクトル市場の推定と予測、2018年~2030年 (億米ドル)

7.3.3. イギリス

7.3.3.1. 主要国の動向

7.3.3.2. 英国の分路リアクトル市場の予測および予測、2018年~2030年 (億米ドル)

7.3.4. スペイン

7.3.4.1. 主要国の動向

7.3.4.2. スペインの分路リアクトル市場の推定と予測、2018年~2030年 (億米ドル)

7.3.5. フランス

7.3.5.1. 主要国の動向

7.3.5.2. フランスの分路リアクトル市場の推定と予測、2018年~2030年 (億米ドル)

7.3.6. イタリア

7.3.6.1. 主要国の動向

7.3.6.2. イタリアの分路リアクトル市場の推定と予測、2018年~2030年 (億米ドル)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域の分路リアクトル市場の推定と予測、2018年~2030年 (億米ドル)

7.4.2. 中国

7.4.2.1. 主要国の動向

7.4.2.2. 中国の分路リアクトル市場の推定と予測、2018年~2030年 (億米ドル)

7.4.3. インド

7.4.3.1. 主要国の動向

7.4.3.2. インドの分路リアクトル市場の推定と予測、2018年~2030年 (億米ドル)

7.4.4. 日本

7.4.4.1. 主要国の動向

7.4.4.2. 日本の分路リアクトル市場の推定と予測、2018年~2030年 (億米ドル)

7.4.5. 韓国

7.4.5.1. 主要国の動向

7.4.5.2. 韓国の分路リアクトル市場の推定と予測、2018年~2030年 (億米ドル)

7.5. 南米アメリカ

7.5.1. 南米の分路リアクトル市場の推定と予測、2018年~2030年 (億米ドル)

7.5.2. ブラジル

7.5.2.1. 主要国の動向

7.5.2.2. ブラジルの分路リアクトル市場の推定と予測、2018年~2030年 (億米ドル)

7.5.3. アルゼンチン

7.5.3.1. 主要国の動向

7.5.3.2. アルゼンチンの分路リアクトル市場の推定と予測、2018年~2030年 (億米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカの分路リアクトル市場の推定と予測、2018年~2030年 (億米ドル)

7.6.2. サウジアラビア

7.6.2.1. 主要国の動向

7.6.2.2. サウジアラビアの分路リアクトル市場の推定と予測、2018年~2030年 (億米ドル)

7.6.3. アラブ首長国連邦

7.6.3.1. 主要国の動向

7.6.3.2. UAEの分路リアクトル市場の推定と予測、2018年~2030年 (億米ドル)

7.6.4. 南アフリカ

7.6.4.1. 主要国の動向

7.6.4.2. 南アフリカの分路リアクトル市場の推定と予測、2018年~2030年 (億米ドル)

第8章. 分路リアクトル市場 – 競争環境

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. 企業の分類

8.3. 企業ヒートマップ

8.4. ポジション分析、2024年

8.5. 戦略マッピング

8.5.1. 事業拡大

8.5.2. 合併と買収

8.5.3. 提携・協力

8.5.4. 新製品の上市

8.5.5. 研究開発

8.6. 企業プロフィール

8.6.1. ABB

8.6.1.1. 参加企業の概要

8.6.1.2. 業績

8.6.1.3. 製品ベンチマーク

8.6.1.4. 最近の動向

8.6.2. ゼネラル・エレクトリック社

8.6.2.1. 参加企業の概要

8.6.2.2. 業績

8.6.2.3. 製品ベンチマーク

8.6.2.4. 最近の動向

8.6.3. シーメンス

8.6.3.1. 参加企業の概要

8.6.3.2. 業績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 最近の動向

8.6.4. クロンプトン・グリーブス・コンシューマー・エレクトリカルズ・リミテッド

8.6.4.1. 参加企業の概要

8.6.4.2. 業績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 最近の動向

8.6.5. 東芝

8.6.5.1. 参加企業の概要

8.6.5.2. 業績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 最近の動向

8.6.6. 富士電機

8.6.6.1. 参加企業の概要

8.6.6.2. 業績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 最近の動向

8.6.7. 三菱電機株式会社

8.6.7.1. 参加企業の概要

8.6.7.2. 業績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 最近の動向

8.6.8. 日新電機

8.6.8.1. 会社概要

8.6.8.2. 業績

8.6.8.3. 製品ベンチマーク

8.6.8.4. 最近の動向

8.6.9. トレンチグループ

8.6.9.1. 参加企業の概要

8.6.9.2. 業績

8.6.9.3. 製品ベンチマーク

8.6.9.4. 最近の動向

8.6.10. ヒルカー

8.6.10.1. 参加企業の概要

8.6.10.2. 財務実績

8.6.10.3. 製品ベンチマーク

8.6.10.4. 最近の動向

8.6.11. TBEA

8.6.11.1. 参加企業の概要

8.6.11.2. 財務実績

8.6.11.3. 製品ベンチマーク

8.6.11.4. 最近の動向

8.6.12. 日立エネルギー

8.6.12.1. 参加企業の概要

8.6.12.2. 業績

8.6.12.3. 製品ベンチマーク

8.6.12.4. 最近の動向

表一覧

表1 略語一覧

表2 シャントリアクター市場、2018年~2030年(億米ドル)

表3 シャントリアクターの世界市場地域別推計・予測、2018年~2030年(億米ドル)

表4 シャントリアクターの世界市場種類別推定・予測、2018年〜2030年(億米ドル)

表5 シャントリアクターの世界市場:フェーズ別推定・予測、2018年~2030年(億米ドル)

表6 世界の分路リアクトル市場の用途別見積もりと予測、2018年~2030年 (億米ドル)

表7 北米シャントリアクターの国別市場:2018年~2030年(億米ドル)

表8 北米シャントリアクトル市場:種類別、2018年〜2030年(億米ドル)

表9 北米の分路リアクトル市場:フェーズ別、2018年〜2030年(億米ドル)

表10 北米の分路リアクトル市場:用途別、2018年~2030年(億米ドル)

表11 米国の分路リアクトル市場:種類別、2018年~2030年(億米ドル)

表12 米国の分路リアクトル市場:フェーズ別、2018年~2030年(億米ドル)

表13 米国の分路リアクトル市場:用途別、2018年~2030年(億米ドル)

表14 カナダの分路リアクトル市場:種類別、2018年~2030年(億米ドル)

表15 カナダの分路リアクトル市場:フェーズ別、2018年~2030年(億米ドル)

表16 カナダの分路リアクトル市場:用途別、2018年~2030年(億米ドル)

表17 メキシコの分路リアクトル市場:種類別、2018年~2030年(億米ドル)

表18 メキシコの分路リアクトル市場:フェーズ別、2018年〜2030年 (億米ドル)

表19 メキシコの分路リアクトル市場:用途別、2018年~2030年(億米ドル)

表20 ヨーロッパの分路リアクトル市場:国別、2018年~2030年(億米ドル)

表21 ヨーロッパの分路リアクトル市場:種類別、2018年〜2030年 (億米ドル)

表22 ヨーロッパの分路リアクトル市場:フェーズ別、2018年〜2030年(億米ドル)

表23 ヨーロッパの分路リアクトル市場:用途別、2018年〜2030年(億米ドル)

表24 ドイツの分路リアクトル市場:種類別、2018年〜2030年(億米ドル)

表25 ドイツの分路リアクトル市場:フェーズ別、2018年〜2030年(億米ドル)

表26 ドイツの分路リアクトル市場:用途別、2018年~2030年(億米ドル)

表27 イギリスの分路リアクトル市場:種類別、2018年〜2030年 (億米ドル)

表28 英国分流リアクトル市場:フェーズ別、2018年〜2030年(億米ドル)

表29 英国分流リアクトル市場:用途別、2018年~2030年(億米ドル)

表30 スペインの分路リアクトル市場:種類別、2018年~2030年 (億米ドル)

表31 スペインの分路リアクトル市場:フェーズ別、2018年~2030年(億米ドル)

表32 スペインの分路リアクトル市場:用途別、2018年~2030年(億米ドル)

表33 フランスの分路リアクトル市場:種類別、2018年 – 2030年 (億米ドル)

表34 フランスの分路リアクトル市場:フェーズ別、2018年~2030年(億米ドル)

表35 フランスの分路リアクトル市場:用途別、2018年~2030年(億米ドル)

表36 イタリアの分路リアクトル市場:種類別、2018年 – 2030年 (億米ドル)

表37 イタリアの分路リアクトル市場:フェーズ別、2018年〜2030年 (億米ドル)

表38 イタリアの分路リアクトル市場:用途別、2018年〜2030年 (億米ドル)

表39 アジア太平洋地域の分路リアクトル市場:国別、2018年〜2030年(億米ドル)

表40 アジア太平洋地域の分路リアクトル市場:種類別、2018年〜2030年(億米ドル)

表41 アジア太平洋地域の分路リアクトル市場:フェーズ別、2018年〜2030年(億米ドル)

表42 アジア太平洋地域の分路リアクトル市場:用途別、2018年〜2030年(億米ドル)

表43 中国の分路リアクトル市場:種類別、2018年〜2030年(億米ドル)

表44 中国分路リアクトル市場:フェーズ別、2018年〜2030年(億米ドル)

表45 中国分流リアクトル市場:用途別、2018年〜2030年(億米ドル)

表46 インドの分路リアクトル市場:種類別、2018年~2030年(億米ドル)

表47 インドの分路リアクトル市場:フェーズ別、2018年~2030年(億米ドル)

表48 インドの分路リアクトル市場:用途別、2018年~2030年(億米ドル)

表49 日本の分路リアクトル市場:種類別、2018年~2030年(億米ドル)

表50 日本分流リアクトル市場:フェーズ別、2018年~2030年(億米ドル)

表51 日本の分路リアクトル市場:用途別、2018年~2030年(億米ドル)

表52 韓国の分路リアクトル市場:種類別、2018年~2030年(億米ドル)

表53 韓国シャントリアクターのフェーズ別市場:2018年~2030年(億米ドル)

表54 韓国の分路リアクトル市場:用途別、2018年~2030年(億米ドル)

表55 南米シャントリアクターの国別市場:2018年~2030年(億米ドル)

表56 南米シャントリアクターの種類別市場:2018年〜2030年 (億米ドル)

表57 中南米の分路リアクトル市場:フェーズ別、2018年〜2030年 (億米ドル)

表58 中南米の分路リアクトル市場:用途別、2018年〜2030年 (億米ドル)

表59 ブラジルの分路リアクトル市場:種類別、2018年~2030年 (億米ドル)

表60 ブラジルの分路リアクトル市場:フェーズ別、2018年~2030年(億米ドル)

表61 ブラジルの分路リアクトル市場:用途別、2018年~2030年(億米ドル)

表62 アルゼンチンの分路リアクトル市場:種類別、2018年~2030年 (億米ドル)

表63 アルゼンチンの分路リアクトル市場:フェーズ別、2018年~2030年(億米ドル)

表64 アルゼンチンの分路リアクトル市場:用途別、2018年~2030年(USD Billion)

表65 中東・アフリカの分路リアクトル市場:国別、2018年~2030年(億米ドル)

表66 中東・アフリカの分路リアクトル市場:種類別、2018年〜2030年(億米ドル)

表67 中東・アフリカの分路リアクトル市場:フェーズ別、2018年〜2030年(億米ドル)

表68 中東・アフリカの分路リアクトル市場:用途別、2018年〜2030年(億米ドル)

表69 サウジアラビアの分路リアクトル市場:種類別、2018年 – 2030年 (億米ドル)

表70 サウジアラビアの分路リアクトル市場:フェーズ別、2018年 – 2030年 (億米ドル)

表71 サウジアラビアの分路リアクトル市場:用途別、2018年~2030年(億米ドル)

表72 UAEシャントリアクターの種類別市場:2018年~2030年 (億米ドル)

表73 UAEシャントリアクターのフェーズ別市場:2018年~2030年(億米ドル)

表74 UAEシャントリアクターの用途別市場:2018年~2030年(億米ドル)

表75 南アフリカの分路リアクトル市場:種類別、2018年~2030年(億米ドル)

表76 南アフリカの分路リアクトル市場:フェーズ別、2018年~2030年(億米ドル)

表77 南アフリカの分路リアクトル市場:用途別、2018年~2030年(億米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 市場シェア評価のためのQFDモデリング

図6 情報調達

図7 市場形成と検証

図8 データ検証・公開

図9 市場セグメンテーションとスコープ

図10 シャントリアクター市場スナップショット

図11 セグメントスナップショット(1/2)

図12 セグメントスナップショット(1/2)

図13 競争環境スナップショット

図14 親市場の展望

図15 分路リアクトル市場金額、2024年(10億米ドル)

図16 シャントリアクトル市場 – 金額別分析

図17 分路リアクトル市場 – 市場ダイナミクス

図18 分路リアクトル市場 – PORTERの分析

図19 シャントリアクター市場 – PESTEL分析

図20 分路リアクトル市場の種類別推定と予測 主要なポイント

図21 分路リアクトル市場シェア:種類別、2024年・2030年

図22 油入遮断リアクトル市場の推定と予測、2018年~2030年(億米ドル)

図23 空芯シャントリアクター市場の推定と予測、2018年~2030年(億米ドル)

図24 分路リアクトル市場の推定と予測、フェーズ別: 主要なポイント

図25 分路リアクトル市場シェア:フェーズ別、2024年・2030年

図26 単相市場の推定と予測、2018年~2030年 (億米ドル)

図27 三相市場の推定と予測、2018年~2030年(億米ドル)

図28 分路リアクトル市場の推定と予測、用途別 主な要点

図29 分路リアクトル市場シェア:用途別、2024年・2030年

図30 固定型市場の推定と予測、2018年~2030年 (10億米ドル)

図31 可変リアクトル市場の推定と予測、2018年~2030年(10億米ドル)

図32 シャントリアクター市場の地域別収益、2024年~2030年(10億米ドル)

図33 北米シャントリアクター市場の推定と予測、2018年~2030年(億米ドル)

図34 米国分路リアクトル市場の推定と予測、2018年~2030年(億米ドル)

図35 カナダの分路リアクトル市場の推定と予測、2018年~2030年(億米ドル)

図36 メキシコの分路リアクトル市場の推定と予測、2018年~2030年(億米ドル)

図37 ヨーロッパの分路リアクトル市場の推定と予測、2018年~2030年(億米ドル)

図38 ドイツの分路リアクトル市場の推定と予測、2018年~2030年(億米ドル)

図39 イギリスの分路リアクトル市場の推定と予測、2018年~2030年(億米ドル)

図40 スペイン分流リアクトル市場の推定と予測、2018年~2030年(億米ドル)

図41 フランスの分路リアクトル市場の推定と予測、2018年~2030年(億米ドル)

図42 イタリアの分路リアクトル市場の推定と予測、2018年~2030年(億米ドル)

図43 アジア太平洋地域の分路リアクトル市場の推定と予測、2018年~2030年(億米ドル)

図44 中国分流リアクトル市場の推定と予測、2018年~2030年(億米ドル)

図45 インドの分路リアクトル市場の推定と予測、2018年~2030年(億米ドル)

図46 日本分流リアクトル市場の推定と予測、2018年~2030年(億米ドル)

図47 韓国分流リアクトル市場の推定と予測、2018年~2030年(億米ドル)

図48 南米シャントリアクター市場の推定と予測、2018年~2030年 (億米ドル)

図49 ブラジル分流リアクトル市場の推定と予測、2018年~2030年(億米ドル)

図50 アルゼンチン分路リアクトル市場の推定と予測、2018年~2030年(億米ドル)

図51 中東・アフリカの分路リアクトル市場の推定と予測、2018年~2030年(億米ドル)

図. 52 サウジアラビア分路リアクトル市場の推定と予測、2018年~2030年(億米ドル)

図53 UAEシャントリアクター市場の推定と予測、2018年~2030年(億米ドル)

図54 南アフリカの分路リアクトル市場の推定と予測、2018年~2030年(億米ドル)

図55 主要企業の分類

図56 各社の市場ポジショニング

図57 戦略マッピング

| ※参考情報 シャントリアクターとは、主に高電圧送電網において使用される電気機器で、主に無効電力の調整や電圧の安定化を目的としています。送電線に接続されることにより、電力の需給バランスを保つ役割を担っています。シャントリアクターは、電力網の特性上、主にインダクタンスを持つ電気回路において導入されます。 シャントリアクターの種類には、主に固定型と可変型の二つがあります。固定型シャントリアクターは、一定の容量を持ち、常にその容量で運用されます。一方、可変型シャントリアクターは、運用状況に応じてインダクタンスを調整可能であり、需要の変化に柔軟に対応することができます。この可変型は、さらなる電力網の安定性を確保するために重要な技術とされています。 シャントリアクターの主な用途は、電力網における電圧の安定性を確保することにあります。特に長距離送電線においては、静的なコンデンサーや他の無効電力補償装置と組み合わせて使用されることが多いです。送電線の長さが増すにつれて、伝送される電力の中には無効成分が増加し、電圧降下を引き起こすことがあります。この電圧降下を抑えるために、シャントリアクターが導入されます。また、負荷の急激な変動時にも電圧を安定させる効果があります。 さらに、シャントリアクターは特定の場合において過渡特性を改善する役割も果たします。電力系統において、故障や短絡が発生することがあります。これにより、瞬間的に電圧が変動しやすくなりますが、シャントリアクターが作用することにより、その影響を緩和することが可能です。 シャントリアクターは、高電圧系統において必要不可欠な機器であるため、設計や製造においては最新の技術が求められます。これには、高強度の絶縁材料や、冷却システムの高度な設計が含まれます。また、最近では、デジタル制御技術やIoT技術を用いたスマートグリッドシステムとの統合も進められています。これにより、リアルタイムのデータ収集と解析が可能となり、より的確な運用が実現します。 シャントリアクターに関連する技術としては、主に電力品質改善装置や無効電力補償装置があります。これらの技術は、電力供給の質を高めるために共同で使用されることが多いため、相互に補完関係にあります。さらに、FAC(フルアクティブコンデンサー)やSVC(静的無効電力補償装置)なども、シャントリアクターと組み合わせて用いられ、電気系統の安定性を強化します。 また、再生可能エネルギーの普及に伴い、シャントリアクターの需要はますます高まっています。太陽光発電や風力発電は、その出力が変動しやすいため、電力網への接続時に特別な配慮が必要です。シャントリアクターはこれらの変動を吸収し、電力網の安定化に寄与します。 最後に、シャントリアクターは環境への配慮も求められるようになっています。近年では、エネルギー効率の向上と共に、電力損失の削減技術や、低コストかつ高信頼性の材料の研究開発が進められています。これにより、持続可能な電力供給システムの構築が期待されます。シャントリアクターは、将来的な電력の安定供給を支える重要な技術であり、今後もその発展が期待されます。 |