さらに、疾患の増加は神経疾患治療薬の需要を増加させています。また、研究開発(R&D)活動はコアコンピテンシーを強化し、成長をさらに後押ししています。さらに、自社内での研究開発と比較したアウトソーシングの経済的メリットも、予測期間中に市場需要を促進すると予想されています。アルツハイマー病、てんかん、脳卒中の有病率の増加は、市場成長に大きく寄与しています。開発途上国と先進国における高齢化人口の増加は、年齢関連神経疾患の急増を引き起こしています。

さらに、IQVIAが2024年3月に発表した研究論文によると、中枢神経系(CNS)薬剤は業界全体のパイプライン薬剤の14%を占め、臨床試験中の治療領域で第2位の規模となっています。市場プレイヤーによるこの活発な開発活動は、市場における大規模な投資と研究開発活動の証拠を示しています。例えば、2025年3月、ノバルティスはアメリカ神経学会(AAN)において、神経科学分野のポートフォリオの強みを披露すると発表しました。これには、再発性多発性硬化症(RMS)患者を対象としたKesimpta(ofatumumab)のALITHIOSオープンラベル延長試験における7年間の障害進行と安全性の結果が含まれます。さらに、同社はレミブルチニブやイプタコパンなどのパイプライン候補の進捗状況を強調し、神経疾患の革新的な治療法の開発へのコミットメントを再確認しています。これにより、市場プレイヤーの継続的な開発活動と、患者ニーズに応えるための拡大する製品パイプラインは、市場成長をさらに後押しするでしょう。

さらに、CRO(臨床開発受託機関)の数が増加しており、研究設計、患者募集、データ管理、規制遵守を含む包括的なサービスを提供することで、神経学試験における複雑なプロセスを効率化しています。神経疾患の複雑さを理解し、専門的なプロトコルや患者集団を要する点において、CROの専門知識は特に価値があります。CROは広範なネットワークと技術的基盤を活用し、早期段階の研究から市場承認までのプロセスを効率化し、コスト効果の高い試験を実現しています。この協業アプローチは、神経疾患向けの新たな治療法の開発を加速するだけでなく、厳格な規制基準への遵守を確保し、この分野の臨床研究の品質と信頼性を向上させます。これらの要因が市場成長を後押しすると予想されます。

機会分析

神経学臨床試験市場は、アルツハイマー病、パーキンソン病、てんかん、多発性硬化症などの神経疾患のグローバルな有病率の増加を背景に、大きな成長機会を秘めています。精密医療、遺伝子療法、神経炎症を標的とした薬剤への投資増加は、新たなイノベーションの道を開いています。人工知能、デジタルバイオマーカー、遠隔モニタリング技術の利用は、早期診断を促進し、患者層の分類を向上させ、リアルタイムデータ収集を可能にし、これら全体が臨床試験の結果を改善しています。

さらに、アジア太平洋地域とラテンアメリカの新興市場は、未開拓の患者層へのアクセスと臨床試験コストの削減を提供し、国際的なスポンサーにとって魅力的な市場となっています。分散型臨床試験モデルとウェアラブル認知評価ツールの採用は、アクセス性と患者遵守をさらに向上させています。さらに、規制当局は神経変性疾患薬の開発に対するアプローチを柔軟化しており、神経学分野はバイオ医薬品企業、契約研究機関(CRO)、技術提供企業にとって重要な戦略的焦点として浮上しています。

米国関税がグローバル神経学臨床試験市場に与える影響

米国関税は、グローバル神経学臨床試験業界に重大な間接的影響を及ぼし、試験に不可欠な資材(実験機器、画像診断装置、バイオ医薬品など)のコスト上昇とサプライチェーンの混乱を引き起こしています。中国からの輸入品に課された関税は、試験運営に不可欠な医療部品や試薬の安価な調達を著しく制限しています。この状況は、米国拠点のスポンサーとCROの運営コスト増加を招き、一部は貿易制限が少なく運営コストの低い国への試験活動移転を余儀なくされています。

さらに、関税政策の不確実性は、特に国境を越えた規制整合性やバイオサンプル・診断ツールの輸送を要する多国籍神経学試験の長期計画を複雑化しています。さらに、これらの課題は、物理的な輸入への依存を減らすため、現地調達、ニアショアリング、革新的なデジタル臨床試験技術への投資を増加させています。 thus, 関税の導入はコスト圧力と物流の複雑化をもたらし、神経学研究分野における臨床試験のデザイン、サイト選択、グローバルなベンダーパートナーシップを再構築しています。

技術的進歩

技術革新は、診断、患者モニタリング、データ収集の精度を向上させることで、神経学臨床試験を変革しています。デジタルバイオマーカー、ウェアラブルデバイス、モバイルアプリケーションの活用により、パーキンソン病やアルツハイマー病などの疾患において、神経機能の継続的かつリアルタイムな追跡が可能になりました。さらに、人工知能(AI)と機械学習は、画像データの分析、疾患進行の予測、患者選択プロセスの最適化に increasingly 活用されています。

バーチャルリアリティ(VR)と認知評価ツールは、脳活動の非侵襲的評価に貢献しています。さらに、電子データ収集(EDC)、電子臨床アウトカム評価(eCOA)、テレメディシンプラットフォームは、分散型試験モデルを可能にし、患者保持率の向上と試験サイトの負担軽減を実現します。これらの進歩は、神経学研究分野において、試験のスケジュールを効率化し、コストを削減し、臨床成果を向上させ、試験の適応性、精度を高め、患者ニーズに焦点を当てたアプローチを可能にします。

価格モデル分析

神経学臨床試験では、コスト管理と運営の柔軟性を両立させるため、多様な価格モデルが活用されています。マイルストーンベースの価格設定は、患者登録やデータロックなどの重要な試験マイルストーンに支払いを連動させ、インセンティブを一致させつつ、財務リスクを軽減しながら適切な進捗を促進します。価値ベースの価格設定は、臨床結果やデータ品質に報酬を連動させ、高いパフォーマンスを報酬で評価することでイノベーションと責任感を促進し、特に複雑なエンドポイントを有する試験において不可欠な役割を果たします。

固定料金モデルは、特定の試験活動に対して定額料金を請求することで予算の予測可能性を提供し、明確なプロトコルを有する組織化された研究に適しています。ただし、予期せぬ変更への対応力が不足する可能性があります。最後に、サブスクリプションまたはリテイナーモデルは、定期的な支払いを条件に臨床サービスへの継続的なアクセスを保証し、長期的な協力関係や複数の並行試験に適しています。このアプローチは、特に要件が変化する複雑な神経学臨床試験において、安定したリソースの確保と効率的な運営管理を支援します。したがって、これらのモデルは、神経学臨床研究におけるより戦略的、透明性が高く、成果指向の価格設定への移行を象徴しています。

市場集中度と特徴

神経学臨床試験市場の成長段階は中程度であり、成長が加速しています。市場は、イノベーションの度合い、M&A活動のレベル、規制の影響、サービス拡大、地域拡大によって特徴付けられます。

神経学臨床試験は、革新的なバイオマーカー、デジタルエンドポイント、精密神経モジュレーション手法の導入により進化しています。AI駆動型診断、脳-コンピュータインターフェース、神経変性疾患を標的とした遺伝子療法などの新たな進展は、試験手法を変革しています。さらに、適応型デザインと患者中心の技術は、希少疾患や進行性神経疾患における試験の効率化と被験者募集を促進しています。

データプライバシー規制の厳格化、倫理基準の変化、試験エンドポイントに関する規制当局の監視強化は、神経学研究に影響を及ぼしています。FDAとEMAは、認知機能や脆弱なグループを対象とした試験において、患者安全を最優先しています。デジタルセラピューティクスとリアルワールドエビデンスに関する規制の明確化が進んでおり、革新的なアプローチを支援しつつ、コンプライアンスを維持しデータ整合性を確保しています。

M&A活動が活発化しており、大手製薬企業がアルツハイマー病、パーキンソン病、希少中枢神経系疾患分野で強固なパイプラインを持つバイオテクノロジー企業を買収しています。これらの取引は、遺伝子療法、神経炎症、デジタル神経技術を中心に展開されています。

これらの買収の目的は、ポートフォリオの多様化、革新的な科学の活用、戦略的統合による開発リスクの低減です。CROs(臨床試験受託機関)と臨床試験ネットワークは、神経学試験の複雑に対応するため、ウェアラブルデバイス、遠隔評価、神経画像診断技術を取り入れたサービス拡充を進めています。また、分散型モデル、eConsentプロセス、仮想認知機能評価プラットフォームを導入し、アクセス性とコンプライアンスの向上を図っています。

さらに、グローバルなサイトネットワークが強化され、専門的な神経学センターを統合しています。

神経学の臨床試験は、患者数の増加、試験コストの削減、規制環境の改善を背景に、アジア太平洋、東欧、ラテンアメリカ地域へ拡大しています。スポンサーは、物流上の課題を克服し、新興市場での被験者募集を推進するため、現地のCRO、多言語デジタルリソース、リモートモニタリングを活用しています。

フェーズインサイト

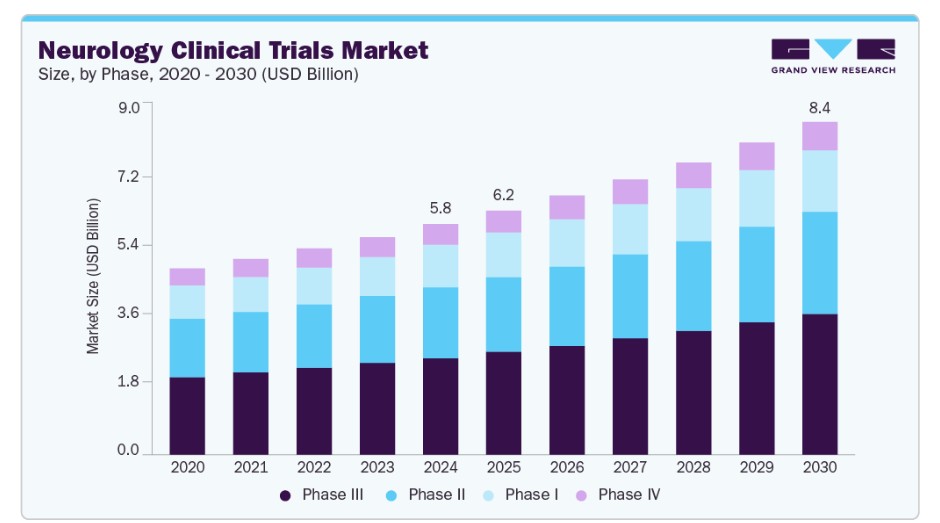

2024年、神経学臨床試験業界においてフェーズIIIセグメントが最大シェアを占め、売上高の42.14%を占めました。神経学のフェーズIII臨床試験は、神経疾患に対する新規医薬品の有効性を検証し、長期的な安全性を確保し、治療価値を評価するための重要な大規模研究です。通常、ランダム化二重盲検試験として実施され、プラセボまたは活性対照群を含むこれらの試験は、多様な地域から集められた幅広い患者集団を対象とします。これらの試験では、堅牢な研究デザインと検証済みの評価ツールが採用され、デジタルバイオマーカーやリアルワールドエビデンスの活用が拡大しています。適応型試験デザイン、ターゲットエンロールメント戦略、サブグループ解析などの革新的な手法は、統計的有意性を高め、治療から最も恩恵を受ける患者集団を特定するのに役立ち、これにより市場成長がさらに促進されます。

フェーズIセグメントは、予測期間中に大幅に成長すると予想されています。フェーズI試験は、新規デバイスや薬物の安全性を評価することを目的とし、特に神経疾患の治療における耐容性、薬物動態学、薬理動態学に焦点を当てています。このフェーズでは、薬物やデバイスが人体とどのように相互作用するかを評価し、代謝、吸収、排泄プロセスを含むプロセスを検証します。また、用量増加に伴う潜在的な副作用を調査し、通常、20~80人の健康なボランティアまたは対象疾患を有する被験者を対象とします。

さらに、アルツハイマー病、パーキンソン病、多発性硬化症、希少遺伝性疾患など、神経疾患の複雑な性質を考慮し、フェーズI試験では、薬物標的相互作用や中枢神経系(CNS)への浸透を深く理解するため、高度な画像診断技術、バイオマーカー解析、神経生理学的評価を統合することが一般的です。さらに、遺伝子療法、アンチセンスオリゴヌクレオチド、モノクローナル抗体を含む「ファースト・イン・クラス」神経治療薬へのシフトは、患者間の変動性と神経疾患の敏感な性質に対応するため、革新的な試験デザインと適応型手法の進展を促進すると予想されます。

研究デザインの見解

2024年、介入研究セグメントが神経学臨床試験市場を支配し、最大の売上高シェアを占めました。介入研究は、調査対象の介入の種類に応じて分類され、薬物や生物製剤、行動介入、手術手技、デバイスなどが含まれ、これらの介入が神経疾患に与える影響を評価することを目的としています。これらの研究は、研究環境で参加者の状態を積極的に操作し、特定の介入が健康アウトカムに与える効果を評価します。これらの研究は、アルツハイマー病、パーキンソン病、てんかん、脳卒中、多発性硬化症、およびさまざまな希少神経変性疾患を含む幅広い疾患の治療戦略の進展に重要な役割を果たしています。さらに、時間経過とともに、フェーズI~IVの介入研究に対する需要が大幅に増加しており、その大半は薬剤や生物学的製剤に焦点を当てており、次いで行動介入、手術手技、デバイスベースの研究が続いています。

観察研究セグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。神経学における観察臨床試験は、患者の治療を変更せずに、患者群の健康アウトカムを分析することに焦点を当てています。これらの研究の主な目的は、疾患の自然経過に関する洞察を得ること、潜在的なリスク要因を特定すること、および現実の医療現場における治療の有効性を評価することです。さらに、開発パイプラインから新たな薬剤が登場するにつれ、観察研究の成長を促進すると予想されます。これらの試験は、神経疾患の進行と現実の医療現場における影響を包括的に理解する上で不可欠であり、同時に患者ケアの整合性を維持する役割も果たします。

適応症の洞察

2024年にアルツハイマー病セグメントが最大の市場シェアを占めました。アルツハイマー病(AD)の臨床試験は、高齢化が進む人口において、病気の進行を遅らせ、認知機能を向上させ、行動症状を管理することを目的としています。症状緩和治療から病気の進行を抑制する治療法への焦点が移る中、現在の臨床試験は、アミロイドベータの蓄積、タウ病理、神経炎症、シナプス機能障害など、重要な領域に焦点を当てています。バイオマーカー開発の最近の進展、特に脳脊髄液(CSF)タンパク質、PET画像診断、血液ベースの診断技術は、早期診断と患者選択の精度向上を可能にしています。臨床エンドポイントは、伝統的な認知機能評価尺度(例:ADAS-Cog、CDR-SB)に加え、現実世界の機能的アウトカムを組み込む方向に進化しています。これらの要因が市場成長を後押しすると予想されます。

ハンチントン病セグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。ハンチントン病(HD)の臨床試験は、進行性の運動障害、認知機能の低下、精神疾患を特徴とするこの希少な遺伝性神経変性疾患に対する標的療法の開発を目的としています。HDは、HTT遺伝子におけるCAGリピート拡張による単一遺伝子起源という特徴に加え、遺伝子サイレンシング、アンチセンスオリゴヌクレオチド(ASO)、遺伝子編集技術など、プレシジョンメディシンアプローチのユニークな枠組みを提供しており、これらが市場成長をさらに後押ししています。

バリューチェーンの洞察

2024年、インハウスセグメントが最大の市場シェアを占めました。これは、神経学臨床試験の需要増加と、バイオ医薬品企業や学術機関など、コアな臨床試験業務を外部委託しないスポンサー組織の増加が要因です。これらの試験は、プロトコル設計、サイト選定、患者エンゲージメント、データ整合性、規制遵守の包括的な管理を可能にする重要なメリットを提供します。さらに、このモデルは特に早期段階の臨床試験で好まれています。特に、希少神経疾患向けの遺伝子療法やアルツハイマー病・パーキンソン病向けの精密標的生物製剤など、独自技術、機密性の高い知的財産、または高度な科学的精度が求められる場合です。このアプローチは、コミュニケーションの効率化、意思決定プロセスの迅速化、臨床目標と企業戦略の整合性向上といった戦略的優位性を提供し、市場成長をさらに後押ししています。

契約研究機関(CRO)セグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。CROは、アルツハイマー病、パーキンソン病、多発性硬化症、てんかん、希少神経遺伝性疾患など、神経疾患の複雑さと多様性により、薬物開発の全段階において専門知識とオペレーションの拡張性を提供し、神経疾患の臨床試験の計画、実施、管理において重要な役割を果たしています。さらに、バイオ医薬品スポンサーは開発リスクの軽減、開発期間の短縮、治療法や規制に関する専門知識へのアクセスを目的として、CROsとの協業を強化しています。これにより、神経学臨床試験はますます革新的でデータ駆動型となり、CROsはグローバルな神経学研究分野において効率的かつ高品質で規制遵守の臨床開発を促進する不可欠な役割を果たしています。

地域別動向

北米は2024年に46.96%の市場シェアを占め、市場をリードしています。この成長は、アルツハイマー病、パーキンソン病、多発性硬化症などの神経変性疾患の有病率の増加に起因しています。さらに、確立されたアウトソーシング企業の存在と厳格な規制環境が市場成長を後押ししています。さらに、神経画像診断、バイオマーカー、デジタルヘルス技術向上を目的とした多様な医薬品や医療機器の需要増加が、予測期間中の市場成長を後押しすると予想されます。

また、米国、カナダ、メキシコなどの国々が存在し、臨床試験の増加と地域内の研究開発費の拡大に寄与しています。さらに、規制要件の強化と承認プロセスの長期化により、多くの企業が新興市場プレイヤーへのアウトソーシングに焦点を移しています。これにより、北米におけるアウトソーシング活動の大部分が占められています。さらに、研究に関連する過剰なコストは、企業が自社内の臨床試験に注力するか、CROや調査サイト/臨床サイトへのアウトソーシングを選択する要因となっています。

米国神経学臨床試験市場動向

米国における神経学臨床試験業界は、確立されたCROの存在、臨床試験の増加、アウトソーシング企業がコアコンピテンシーに集中し、関連リスクを軽減し、医薬品と医療機器のイノベーションを促進することで競争優位性を獲得する傾向が背景となり、北米市場で最大のシェアを占めています。さらに、Clinicaltrials.govのデータによると、2025年5月時点で神経学分野に焦点を当てたグローバルな臨床試験は171件が予定されています。そのうち米国で実施される臨床試験の相当な割合が、臨床試験市場に魅力的な機会を生み出しています。さらに、臨床試験への研究開発費の増加と、アルツハイマー病、てんかん、脳卒中、多発性硬化症、パーキンソン病などの疾患の有病率上昇が、同国における新規治療法と医療機器の需要を後押しすると予想されています。

カナダの神経学臨床試験市場は、人口構造の変化、堅固なインフラ、政府の支援策により牽引されています。さらに、高齢化に伴うアルツハイマー病、パーキンソン病、てんかん、脳卒中などの神経疾患の発生率上昇が、市場拡大を後押しすると予想されています。さらに、確立された医療システムと政府の支援が、革新的な医薬品と医療機器の開発を促進すると予想されます。また、デジタルヘルス技術を活用した分散型で患者中心の臨床試験モデルにおける同国のリーダーシップは、被験者の募集とデータ収集プロセスを効率化しています。これらの要因は、カナダにおける神経疾患の研究と治療開発を推進すると見込まれます。

ヨーロッパ神経学臨床試験市場動向

欧州の神経学臨床試験業界は、多数の多国籍製薬企業の存在、研究開発への投資増加、医療研究の進展、および薬物や医療機器の開発の各段階に特化した契約研究機関(CRO)の台頭により牽引されています。さらに、国民保健サービス(NHS)の強力なネットワーク、主要な学術医療センター、臨床研究の効率化を目的とした政府のイニシアチブが、この市場に大きな支援を提供しています。

2024年時点で、ドイツの神経学臨床試験市場は最大のシェアを占めています。この成長は、技術革新の加速、承認プロセスの効率化、研究データと高品質な臨床リソースへのアクセス改善に起因しています。同国は欧州におけるCROサービスの主要な拠点であり、今後数年間で市場拡大をさらに促進すると予想されています。さらに、堅固な医療インフラ、効率的な患者募集、高度な訓練を受けた人材、規制イノベーションへのコミットメントが、神経学臨床試験の魅力的な拠点となっています。また、学術機関、CRO、バイオテクノロジー企業間のパートナーシップは、神経学研究を加速させ、グローバルなスポンサーが脳健康イノベーションに焦点を当てた研究にスピード、規制の明確さ、科学的卓越性を提供しています。

イギリスの神経学臨床試験市場は、予測期間中に大幅に成長すると予想されています。同国の成長は、多数の多国籍製薬企業の存在、研究開発への投資増加、医療研究の進展、および薬物や医療機器の開発の各段階に特化した契約研究機関(CRO)の台頭によって牽引されています。さらに、国民保健サービス(NHS)の強力なネットワーク、主要な学術医療センター、臨床研究の効率化を目的とした政府のイニシアチブが、この市場に大きな支援を提供しています。

アジア太平洋神経学臨床試験市場動向

アジア太平洋地域の神経学臨床試験業界は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。神経疾患の多様な患者層、高齢化人口、生活習慣の変化が地域の成長を牽引しています。神経疾患は地域において重大な課題となっており、効果的な治療法や介入手段の需要が高まっています。さらに、中国、インド、韓国などの国に拠点を置く多国籍製薬企業や医療機器企業が、自社開発とアウトソーシング施設(CROや臨床試験サイト)の活用に注力していることが、予測期間中の市場拡大を後押しすると見込まれています。

中国の神経学臨床試験市場は、急速な技術進歩、新しくてコスト効果の高い医療機器への需要増加、および医療投資の拡大に牽引されています。さらに、国内のスポンサーと国際企業の参入が増加していることも成長要因となっています。また、大規模な患者人口、整備された規制枠組み、インフラの向上も、臨床研究の新たな機会を創出しています。

日本の神経学臨床試験市場は、急速な技術革新、アウトソーシングサービスの需要増加、医療費の増加に牽引されています。さらに、神経疾患の発生率の増加は、これらの疾患に悩む患者向けの多様な医薬品や医療機器の需要を促進すると予想されます。また、神経学研究への強いコミットメントと協業イニシアチブが、地域内の新薬・医療機器の開発をさらに後押ししています。

2024年時点で、日本の神経学臨床試験市場はグローバル市場において重要な収益シェアを占めています。同国は、神経学分野でのイノベーションを目指す製薬企業や医療機器企業にとって、好ましい立地となっています。さらに、多様な患者層、臨床試験の迅速な被験者募集、低い労働コスト、医療インフラの整備進展、技術専門家の人材プール、全体的なコスト効率の良さなどが、同国の成長を後押ししています。さらに、政府資金の増加、神経疾患の有病率の上昇、特にフェーズI試験を含む神経学臨床試験への注目が高まっていることが、予測期間中の市場成長をさらに促進すると予想されています。

ラテンアメリカ神経学臨床試験市場動向

ラテンアメリカにおける神経学臨床試験業界は、医療機器産業の発展に支えられています。さらに、平均寿命の延長、在宅医療サービスへの意識の高まり、長期ケア用の高度な医療機器への需要増加が、この拡大を後押ししています。さらに、医療機器の需要拡大は、コスト効果の高い診断ソリューションの必要性を高めると予想されます。これらの要因が、予測期間中の市場成長を牽引すると見込まれています。

ブラジル神経学臨床試験市場は、体外診断技術の進展、診断機器の需要増加、および支援的な規制環境によって牽引されています。さらに、がん、糖尿病、心血管疾患などの慢性疾患の有病率の増加は、早期発見のための診断機器の需要を増加させています。また、汎用性、専門的なノウハウ、新興規制への対応、品質製品イノベーションへのコミットメントの組み合わせが、医療機器企業にとって神経学臨床試験を独自の提案としています。

中東・アフリカ神経学臨床試験市場動向

中東・アフリカ(MEA)の神経学臨床試験業界は、生活習慣病と神経疾患の増加、人口増加、医薬品と医療機器の需要拡大に牽引されています。さらに、地域は患者多様性、コスト優位性、インフラ、世界クラスの医療施設を提供しています。加えて、製薬企業と医療機器企業の拡大に伴い、神経学臨床試験における未開拓の市場機会が存在する点も特徴です。

南アフリカの神経学臨床試験市場は、神経疾患の負担増加に牽引されています。さらに、多様な治療領域にわたる潜在的な被験者のプールが、臨床研究の実施に大きな利点を提供しているため、同国は臨床研究の拠点として広く利用されています。さらに、現地の研究者、規制当局、医療施設との協業の拡大は、臨床試験の管理効率向上とコンプライアンス確保に貢献し、市場の成長を後押しすると予想されます。

主要な神経学臨床試験企業動向

市場で活動する主要企業は、パートナーシップ、合併、買収、サービス展開、提携・契約、事業拡大など、無機的な戦略的イニシアチブを採用して市場での競争優位性を獲得しています。例えば、2024年4月、アルゼオン社は、同社の主要なAPOLLOE4フェーズ3臨床試験の長期延長試験において、最初の被験者への投与を開始したと発表しました。この試験では、アルツハイマー病の初期段階にある患者で、アポリポプロテインE遺伝子(APOE4)のε4アレルを2つ持つホモ接合体(APOE4/4)を対象に、ALZ-801/valiltramiprosateの265mg経口錠剤を1日2回投与する効果を評価しています。アルツハイマー病の初期段階には、アルツハイマー病に起因する軽度認知障害を呈する患者および軽度アルツハイマー病の患者が含まれます。

主要な神経学臨床試験企業:

以下の企業は、神経学臨床試験市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Syneos Health

- Icon Plc

- Lindus Health

- AbbVie

- GlaxoSmithKline

- Aurora Healthcare

- Labcorp Drug Development

- Pfizer

- AstraZeneca

- Biogen

- Eli Lilly

- Alzheon

- GAP Network

- BDD Pharma

- Re:Cognition Health

最近の動向

- 2025年4月、GSKは韓国を拠点とするABL Bioとの提携により、神経変性疾患の革新的な治療法開発に£38.5百万(USD 50百万)を投資します。初期支払いに加え、GSKは合意書に明記された複数の潜在的プログラムにわたり、研究開発、規制承認、商業化マイルストーンに関連する費用として最大£2.075億(USD 2.66億)を負担します。

- 2025年2月、イーライリリーは肥満治療への投資を発表し、セマグルチドの製造元であるノボノルディスクと並んでリーダーとしての地位を確立しました。これは同社の成功した薬剤ティルゼパチドによるものです。さらに、同社はインクレチン療法の広範なパイプラインを活用し、神経学と免疫学分野での潜在的な応用を模索する計画です。

- 2024年12月、ノバルティスは第III相STEER試験の有望なトップライン結果を発表しました。この重要な試験では、脊髄性筋萎縮症(SMA)タイプ2の2歳から18歳未満で、座れるが自立歩行経験のない患者を対象に、新規の脊髄内投与療法オンアセムノゲン・アベパルボベック(OAV101 IT)の安全性および有効性が評価されました。さらに、OAV101 ITの有効性と安全性は、治療効果のない偽薬投与を模擬する偽薬対照群と比較されました。

グローバル神経学臨床試験市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別レベルでの売上高成長を予測しています。本研究では、Grand View Researchはグローバル神経学臨床試験市場レポートを、フェーズ、研究デザイン、適応症、研究デザイン別の適応症、フェーズ別の適応症、バリューチェーン、地域に基づいてセグメント化しています:

- フェーズ別見通し(売上高、米ドル百万、2018年~2030年)

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

- 研究設計別見通し(売上高、米ドル百万、2018年~2030年)

- 介入研究

- 観察研究

- 拡大アクセス

- 適応症別見通し(売上高、米ドル百万、2018年~2030年)

- アルツハイマー病

- うつ病(MDD)

- パーキンソン病(PD)

- てんかん

- 脳卒中

- 外傷性脳損傷(TBI)

- 筋萎縮性側索硬化症(ALS)

- ハンチントン病

- 筋再生

- その他

- 研究設計別見通し(売上高、百万ドル、2018年~2030年)

- アルツハイマー病

- 介入研究

- 観察研究

- 拡大アクセス

- うつ病(MDD)

- 介入研究

- 観察研究

- 拡大アクセス

- パーキンソン病(PD)

- 介入研究

- 観察研究

- 拡大アクセス

- てんかん

- 介入研究

- 観察研究

- 拡大アクセス

- 脳卒中

- 介入研究

- 観察研究

- 拡大アクセス

- 外傷性脳損傷(TBI)

- 介入

- 観察

- 拡大アクセス

- 筋萎縮性側索硬化症(ALS)

- 介入

- 観察

- 拡大アクセス

- ハンチントン病

- 介入

- 観察

- 拡大アクセス

- 筋再生

- 介入

- 観察

- 拡大アクセス

- その他

- 介入

- 観察

- 拡大アクセス

- アルツハイマー病

- 適応症別フェーズ別見通し(売上高、米ドル百万、2018年~2030年)

- アルツハイマー病

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

- うつ病(MDD)

- フェーズI

- フェーズII

- フェーズIII

- 第IV相

- パーキンソン病(PD)

- 第I相

- 第II相

- 第III相

- 第IV相

- てんかん

- 第I相

- 第II相

- 第III相

- 第IV相

- 脳卒中

- 第I相

- 第II相

- 第III相

- 第IV相

- 外傷性脳損傷(TBI)

- 第I相

- 第II相

- 第III相

- フェーズIV

- 筋萎縮性側索硬化症(ALS)

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

- ハンチントン病

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

- 筋再生

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

- その他

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

- アルツハイマー病

- バリューチェーン展望(売上高、米ドル百万、2018年~2030年)

- 自社開発

- CRO

- 臨床試験施設/臨床サイト

- 地域別展望(売上高、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- タイ

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アルゼンチン

- アラブ首長国連邦

- クウェート

- 北米

第1章 研究方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 研究設計

1.2.2. 適応症

1.2.3. 研究設計別の適応症

1.2.4. 開発段階別の適応症

1.2.5. バリューチェーン

1.3. 研究手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析

1.7.2. 親市場分析

1.8. 二次情報源一覧

1.9. 略語一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 神経学臨床試験市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場の見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. アルツハイマー病、てんかん、脳卒中などの神経疾患の有病率の増加

3.2.1.2. 臨床研究における新規技術の採用拡大

3.2.1.3. 神経学臨床研究サービスを提供するCROの数の増加

3.2.1.4. 公的機関による神経疾患研究への資金提供の増加

3.2.2. 市場制約要因分析

3.2.2.1. 神経疾患臨床研究の高コスト

3.2.2.2. 神経疾患臨床試験における高い失敗率と患者脱落問題

3.2.3. 市場課題

3.2.4. 市場機会

3.3. 技術動向

3.4. 価格モデル分析

3.5. 研究開発費分析(2018-2024)

3.6. 臨床試験件数分析(2024)

3.7. 市場分析ツール

3.7.1. ポーターの5つの力分析

3.7.2. PESTEL分析(SWOT分析)

3.7.3. COVID-19の影響分析

第4章 神経学臨床試験市場:フェーズ別推定値とトレンド分析

4.1. 神経学臨床試験市場、フェーズ別:セグメントダッシュボード

4.2. 神経学臨床試験市場、フェーズ別:動向分析

4.3. 神経学臨床試験市場推定値と予測、フェーズ別、2018年~2030年 (USD百万)

4.4. フェーズI

4.4.1. フェーズI市場推定値と予測、2018年~2030年 (USD百万)

4.5. フェーズII

4.5.1. フェーズII市場推定値と予測、2018年~2030年 (USD百万)

4.6. フェーズIII

4.6.1. フェーズIII市場推定値と予測、2018年~2030年(米ドル百万)

4.7. フェーズIV

4.7.1. フェーズIV 市場規模推計と予測、2018年~2030年(百万ドル)

第5章 神経学臨床試験市場:研究デザイン別推計とトレンド分析

5.1. 神経学臨床試験市場、研究デザイン別:セグメントダッシュボード

5.2. 神経学臨床試験市場、研究設計別:動向分析

5.3. 神経学臨床試験市場推定値と予測、研究設計別、2018年~2030年(百万米ドル)

5.4. 介入療法

5.4.1. 介入療法市場推定値と予測、2018年~2030年(百万米ドル)

5.5. 観察研究

5.5.1. 観察研究市場規模と予測(2018年~2030年、百万ドル)

5.6. 拡大アクセス

5.6.1. 拡大アクセス市場規模と予測(2018年~2030年、百万ドル)

第6章 神経学臨床試験市場:適応症別推定値とトレンド分析

6.1. 神経学臨床試験市場、適応症別:セグメントダッシュボード

6.2. 神経学臨床試験市場、適応症別:動向分析

6.3. 神経学臨床試験市場推定値と予測、適応症別、2018年~2030年(百万ドル)

6.4. アルツハイマー病

6.4.1. アルツハイマー病市場推定値と予測、2018年~2030年(百万米ドル)

6.5. 抑うつ症(MDD)

6.5.1. 抑うつ症(MDD)市場規模と予測、2018年~2030年(百万ドル)

6.6. パークinson病(PD)

6.6.1. パークinson病(PD)市場規模と予測、2018年~2030年(百万ドル)

6.7. てんかん

6.7.1. てんかん市場規模と予測(2018年~2030年)(百万ドル)

6.8. 脳卒中

6.8.1. 脳卒中市場規模と予測(2018年~2030年)(百万ドル)

6.9. 外傷性脳損傷(TBI)

6.9.1. 外傷性脳損傷(TBI)市場規模と予測、2018年~2030年(百万米ドル)

6.10. 筋萎縮性側索硬化症(ALS)

6.10.1. 筋萎縮性側索硬化症(ALS)市場規模と予測、2018年 – 2030年(米ドル百万)

6.11. ハンチントン病

6.11.1. ハンチントン病市場規模と予測、2018年~2030年(米ドル百万)

6.12. 筋再生

6.12.1. 筋再生市場規模と予測、2018年~2030年(百万ドル)

6.13. その他

6.13.1. その他市場規模と予測、2018年~2030年(百万ドル)

第7章 神経学臨床試験市場:適応症別研究デザイン別市場規模とトレンド分析

7.1. 神経学臨床試験市場、適応症別研究デザイン:セグメントダッシュボード

7.2. 神経学臨床試験市場、適応症別研究デザイン:動向分析

7.3. 神経学臨床試験市場規模と予測、適応症別研究デザイン、2018年~2030年 (百万ドル)

7.4. アルツハイマー病

7.4.1. アルツハイマー病市場推定値と予測、2018年~2030年(百万ドル)

7.4.2. アルツハイマー病介入療法

7.4.2.1. アルツハイマー病の介入療法市場規模と予測、2018年~2030年(百万ドル)

7.4.3. アルツハイマー病の観察研究

7.4.3.1. アルツハイマー病の観察研究市場規模と予測、2018年~2030年(百万ドル)

7.4.4. アルツハイマー病の拡大アクセス

7.4.4.1. アルツハイマー病の拡大アクセス市場規模と予測(2018年~2030年、百万米ドル)

7.5. 抑うつ症(MDD)

7.5.1. 抑うつ症(MDD)市場規模と予測(2018年~2030年、百万米ドル)

7.5.2. 抑うつ症(MDD)介入療法

7.5.2.1. 抑うつ症(MDD)介入療法市場規模と予測(2018年~2030年)(百万ドル)

7.5.3. 抑うつ症(MDD)観察研究

7.5.3.1. 抑うつ症(MDD)観察研究市場規模と予測(2018年~2030年)(百万米ドル)

7.5.4. 抑うつ症(MDD)拡大アクセス

7.5.4.1. 抑うつ症(MDD)拡大アクセス市場規模と予測(2018年~2030年)(百万米ドル)

7.6. パークinson病(PD)

7.6.1. パークinson病(PD)市場規模と予測(2018年~2030年、百万ドル)

7.6.2. パークinson病(PD)介入療法

7.6.2.1. パーキンソン病(PD)の介入療法市場規模と予測(2018年~2030年)(百万ドル)

7.6.3. パーキンソン病(PD)の観察研究

7.6.3.1. パーキンソン病(PD)の観察研究市場規模と予測(2018年~2030年) (百万ドル)

7.6.4. パーキンソン病(PD)の拡大アクセス

7.6.4.1. パーキンソン病(PD)の拡大アクセス市場規模と予測(2018年~2030年)(百万ドル)

7.7. てんかん

7.7.1. てんかん市場推定値と予測、2018年~2030年(百万米ドル)

7.7.2. てんかん介入療法

7.7.2.1. てんかん介入療法市場推定値と予測、2018年~2030年(百万米ドル)

7.7.3. てんかん観察研究

7.7.3.1. てんかん観察研究市場規模と予測(2018年~2030年)(百万米ドル)

7.7.4. てんかん拡大アクセス

7.7.4.1. てんかん拡大アクセス市場規模と予測(2018年~2030年)(百万米ドル)

7.8. 脳卒中

7.8.1. 脳卒中市場規模と予測(2018年~2030年、百万米ドル)

7.8.2. 脳卒中介入療法

7.8.2.1. 脳卒中介入療法市場規模と予測(2018年~2030年、百万米ドル)

7.8.3. 脳卒中観察研究

7.8.3.1. 脳卒中観察研究市場規模と予測(2018年~2030年)(百万ドル)

7.8.4. 脳卒中拡大アクセス

7.8.4.1. 脳卒中拡大アクセス市場規模と予測(2018年~2030年)(百万ドル)

7.9. 外傷性脳損傷 (TBI)

7.9.1. 外傷性脳損傷(TBI)市場規模と予測(2018年~2030年)(百万ドル)

7.9.2. 外傷性脳損傷(TBI)介入療法

7.9.2.1. 外傷性脳損傷(TBI)介入療法市場規模と予測(2018年~2030年)(百万米ドル)

7.9.3. 外傷性脳損傷(TBI)観察研究

7.9.3.1. 外傷性脳損傷(TBI)観察市場規模と予測、2018年~2030年(百万米ドル)

7.9.4. 外傷性脳損傷(TBI)拡大アクセス

7.9.4.1. 外傷性脳損傷(TBI)拡大アクセス市場規模と予測、2018年~2030年(百万米ドル)

7.10. 筋萎縮性側索硬化症(ALS)

7.10.1. 筋萎縮性側索硬化症(ALS)市場規模と予測(2018年~2030年、百万ドル)

7.10.2. 筋萎縮性側索硬化症(ALS)介入療法

7.10.2.1. 筋萎縮性側索硬化症(ALS)の介入療法市場規模と予測、2018年~2030年(百万米ドル)

7.10.3. 筋萎縮性側索硬化症(ALS)の観察研究

7.10.3.1. 筋萎縮性側索硬化症(ALS)の観察研究市場規模と予測、2018年 – 2030年(百万ドル)

7.10.4. 筋萎縮性側索硬化症(ALS)拡大アクセス

7.10.4.1. 筋萎縮性側索硬化症 (ALS) 拡大アクセス市場規模と予測、2018年~2030年(百万ドル)

7.11. ハンチントン病

7.11.1. ハンチントン病市場規模と予測、2018年~2030年(百万ドル)

7.11.2. ハンチントン病 介入療法

7.11.2.1. ハンチントン病の介入療法市場規模と予測(2018年~2030年、百万米ドル)

7.11.3. ハンチントン病の観察研究

7.11.3.1. ハンチントン病の観察研究市場規模と予測(2018年~2030年、百万米ドル)

7.11.4. ハンチントン病の拡大アクセス

7.11.4.1. ハンチントン病の拡大アクセス市場規模と予測(2018年~2030年) – 2030(百万ドル)

7.12. 筋再生

7.12.1. 筋再生市場規模と予測、2018年~2030年(百万ドル)

7.12.2. 筋再生介入療法

7.12.2.1. 筋再生治療市場規模と予測(2018年~2030年)(百万ドル)

7.12.3. 筋再生観察

7.12.3.1. 筋再生観察市場規模と予測(2018年~2030年)(百万ドル)

7.12.4. 筋再生の拡大アクセス

7.12.4.1. 筋再生の拡大アクセス市場規模と予測(2018年~2030年、百万米ドル)

7.13. その他

7.13.1. その他 市場規模と予測(2018年~2030年、百万米ドル)

7.13.2. その他 介入療法

7.13.2.1. その他 介入療法 市場規模と予測(2018年~2030年、百万米ドル)

7.13.3. その他観察研究

7.13.3.1. その他観察研究市場規模と予測(2018年~2030年、百万米ドル)

7.13.4. その他拡大アクセス

7.13.4.1. その他拡大アクセス市場規模と予測(2018年~2030年、百万米ドル)

第8章 神経学臨床試験市場:適応症別フェーズ別推定値とトレンド分析

8.1. 神経学臨床試験市場、適応症別フェーズ別セグメントダッシュボード

8.2. 神経学臨床試験市場、適応症別フェーズ別動向分析

8.3. 神経学臨床試験市場推定値と予測、適応症別フェーズ別、2018年~2030年(百万米ドル)

8.4. アルツハイマー病

8.4.1. アルツハイマー病市場推定値と予測、2018年~2030年(百万ドル)

8.4.2. アルツハイマー病 フェーズI

8.4.2.1. アルツハイマー病 フェーズI 市場推定値と予測、2018年~2030年(百万ドル)

8.4.3. アルツハイマー病 フェーズII

8.4.3.1. アルツハイマー病第II相市場規模と予測(2018年~2030年)(百万ドル)

8.4.4. アルツハイマー病第III相

8.4.4.1. アルツハイマー病第III相市場規模と予測(2018年~2030年)(百万ドル)

8.4.5. アルツハイマー病 第IV相

8.4.5.1. アルツハイマー病 第IV相 市場規模推計と予測(2018年~2030年)(百万ドル)

8.5. 抑うつ症(MDD)

8.5.1. 抑うつ症(MDD)市場規模推計と予測(2018年~2030年)(百万ドル)

8.5.2. 抑うつ症(MDD)第I相

8.5.2.1. 抑うつ症(MDD)第I相市場規模推計と予測(2018年~2030年)(百万ドル)

8.5.3. 抑うつ症(MDD)フェーズII

8.5.3.1. 抑うつ症(MDD)フェーズII 市場規模推計と予測(2018年~2030年)(百万米ドル)

8.5.4. 抑うつ症(MDD)第III相

8.5.4.1. 抑うつ症(MDD)第III相 市場規模推計と予測(2018年~2030年)(百万米ドル)

8.5.5. 抑うつ症 (MDD) 第IV相

8.5.5.1. 抑うつ症(MDD)第IV相 市場規模と予測(2018年~2030年)(百万米ドル)

8.6. パークinson病(PD)

8.6.1. パークinson病(PD)市場規模と予測(2018年~2030年)(百万米ドル)

8.6.2. パーキンソン病(PD)第I相

8.6.2.1. パーキンソン病(PD)第I相市場規模と予測(2018年~2030年)(百万ドル)

8.6.3. パーキンソン病(PD)第II相

8.6.3.1. パーキンソン病(PD)第II相市場規模と予測(2018年~2030年)(百万ドル)

8.6.4. パーキンソン病(PD)第III相

8.6.4.1. パーキンソン病(PD)第III相市場規模と予測(2018年~2030年)(百万ドル)

8.6.5. パーキンソン病(PD)第IV相

8.6.5.1. パーキンソン病(PD)第IV相市場規模と予測(2018年~2030年)(百万ドル)

8.7. てんかん

8.7.1. てんかん市場規模と予測(2018年~2030年、百万ドル)

8.7.2. てんかんフェーズI

8.7.2.1. てんかんフェーズI市場規模と予測(2018年~2030年、百万ドル)

8.7.3. てんかんフェーズII

8.7.3.1. てんかんフェーズII市場規模と予測(2018年~2030年)(百万ドル)

8.7.4. てんかんフェーズIII

8.7.4.1. てんかんフェーズIII市場規模と予測(2018年~2030年)(百万ドル)

8.7.5. てんかんフェーズIV

8.7.5.1. てんかんフェーズIV市場規模と予測(2018年~2030年)(百万ドル)

8.8. 脳卒中

8.8.1. 脳卒中市場規模と予測(2018年~2030年、百万ドル)

8.8.2. 脳卒中フェーズI

8.8.2.1. 脳卒中フェーズI市場規模と予測(2018年~2030年)(百万米ドル)

8.8.3. 脳卒中フェーズII

8.8.3.1. 脳卒中フェーズII市場規模と予測(2018年~2030年) (USD百万)

8.8.4. 脳卒中フェーズIII

8.8.4.1. 脳卒中フェーズIII市場規模と予測(2018年~2030年)(USD百万)

8.8.5. 脳卒中フェーズIV

8.8.5.1. 脳卒中フェーズIV市場規模と予測(2018年~2030年) (USD 百万)

8.9. 外傷性脳損傷(TBI)

8.9.1. 外傷性脳損傷(TBI)市場規模と予測、2018年~2030年 (USD 百万)

8.9.2. 外傷性脳損傷(TBI)フェーズI

8.9.2.1. 外傷性脳損傷(TBI)フェーズI 市場規模と予測、2018年~2030年 (USD 百万)

8.9.3. 外傷性脳損傷(TBI)フェーズII

8.9.3.1. 外傷性脳損傷(TBI)フェーズII市場規模と予測(2018年~2030年)(百万米ドル)

8.9.4. 外傷性脳損傷(TBI)フェーズIII

8.9.4.1. 外傷性脳損傷(TBI)第III相市場規模推計と予測、2018年~2030年 (USD百万)

8.9.5. 外傷性脳損傷(TBI)第IV相

8.9.5.1. 外傷性脳損傷(TBI)第IV相市場規模と予測(2018年~2030年)(USD百万)

8.10. 筋萎縮性側索硬化症(ALS)

8.10.1. 筋萎縮性側索硬化症(ALS)市場規模と予測(2018年~2030年)(百万ドル)

8.10.2. 筋萎縮性側索硬化症(ALS)第I相

8.10.2.1. 筋萎縮性側索硬化症(ALS)第1相市場規模と予測、2018年~2030年(百万米ドル)

8.10.3. 筋萎縮性側索硬化症(ALS)第2相

8.10.3.1. 筋萎縮性側索硬化症(ALS) 第II相市場規模と予測(2018年~2030年)(百万ドル)

8.10.4. 筋萎縮性側索硬化症(ALS)第III相

8.10.4.1. 筋萎縮性側索硬化症(ALS)第III相市場規模と予測(2018年~2030年)(百万ドル)

8.10.5. 筋萎縮性側索硬化症(ALS)第IV相

8.10.5.1. 筋萎縮性側索硬化症(ALS)第IV相市場規模推計と予測(2018年~2030年、百万米ドル)

8.11. ハンチントン病

8.11.1. ハンチントン病市場規模予測(2018年~2030年)(百万ドル)

8.11.2. ハンチントン病第I相

8.11.2.1. ハンチントン病第I相市場規模予測(2018年~2030年) (USD百万)

8.11.3. ハンチントン病フェーズII

8.11.3.1. ハンチントン病フェーズII市場規模推計と予測、2018年~2030年(USD百万)

8.11.4. ハンチントン病フェーズIII

8.11.4.1. ハンチントン病 第III相 市場規模推計と予測、2018年~2030年 (USD百万)

8.11.5. ハンチントン病 第IV相

8.11.5.1. ハンチントン病 第IV相 市場規模推計と予測、2018年~2030年 (USD百万)

8.12. 筋再生

8.12.1. 筋再生市場規模と予測(2018年~2030年)(百万ドル)

8.12.2. 筋再生第I相

8.12.2.1. 筋再生第I相市場規模と予測(2018年~2030年)(百万ドル)

8.12.3. 筋再生フェーズII

8.12.3.1. 筋再生フェーズII市場規模と予測(2018年~2030年) (百万米ドル)

8.12.4. 筋再生フェーズIII

8.12.4.1. 筋再生フェーズIII 市場規模と予測(2018年~2030年)(百万米ドル)

8.12.5. 筋再生フェーズIV

8.12.5.1. 筋再生フェーズIV市場規模予測(2018年~2030年)(百万ドル)

8.13. その他

8.13.1. その他市場規模予測(2018年~2030年、百万米ドル)

8.13.2. その他フェーズI

8.13.2.1. その他フェーズI市場規模予測(2018年~2030年、百万米ドル)

8.13.3. その他フェーズII

8.13.3.1. その他 フェーズII 市場推定値と予測、2018年~2030年(百万米ドル)

8.13.4. その他 フェーズIII

8.13.4.1. その他 フェーズIII 市場推定値と予測、2018年~2030年(百万米ドル)

8.13.5. その他 フェーズIV

8.13.5.1. その他 フェーズIV 市場規模推計と予測(2018年~2030年)(百万米ドル)

第9章 神経学臨床試験市場:バリューチェーン推計とトレンド分析

9.1. 神経学臨床試験市場、バリューチェーン別:セグメントダッシュボード

9.2. 神経学臨床試験市場、バリューチェーン別:動向分析

9.3. 神経学臨床試験市場推定値と予測、バリューチェーン別、2018年~2030年(百万米ドル)

9.4. 社内

9.4.1. 社内市場推定値と予測、2018年~2030年(百万米ドル)

9.5. CROs

9.5.1. CROs市場推定値と予測、2018年~2030年(百万ドル)

9.6. 調査施設/臨床施設

9.6.1. 研究者サイト/臨床サイト市場推定値と予測、2018年~2030年(百万ドル)

第10章 神経学臨床試験市場:地域別推定値とトレンド分析

10.1. 地域別市場ダッシュボード

10.2. 地域別市場シェア分析、2024年と2030年

10.3. 北米

10.3.1. 北米市場推定値と予測、2018年~2030年(百万米ドル)

10.3.2. 米国

10.3.2.1. 主要国動向

10.3.2.2. 競争状況

10.3.2.3. 規制枠組み

10.3.2.4. 米国市場規模と予測(2018年~2030年)(百万ドル)

10.3.3. カナダ

10.3.3.1. 主要国動向

10.3.3.2. 競争状況

10.3.3.3. 規制枠組み

10.3.3.4. カナダ市場推定値と予測、2018年~2030年(百万米ドル)

10.3.4. メキシコ

10.3.4.1. 主要国動向

10.3.4.2. 競争状況

10.3.4.3. 規制枠組み

10.3.4.4. メキシコ市場推定値と予測(2018年~2030年、百万米ドル)

10.4. ヨーロッパ

10.4.1. ヨーロッパ市場規模と予測(2018年~2030年、百万米ドル)

10.4.2. イギリス

10.4.2.1. 主要国動向

10.4.2.2. 競争状況

10.4.2.3. 規制枠組み

10.4.2.4. イギリス市場推定値と予測(2018年~2030年、百万ドル)

10.4.3. ドイツ

10.4.3.1. 主要国動向

10.4.3.2. 競争状況

10.4.3.3. 規制枠組み

10.4.3.4. ドイツ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

10.4.4. フランス

10.4.4.1. 主要国動向

10.4.4.2. 競争状況

10.4.4.3. 規制枠組み

10.4.4.4. フランス市場推定値と予測、2018年~2030年(百万米ドル)

10.4.5. イタリア

10.4.5.1. 主要国動向

10.4.5.2. 競争状況

10.4.5.3. 規制枠組み

10.4.5.4. イタリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

10.4.6. スペイン

10.4.6.1. 主要な国別動向

10.4.6.2. 競争状況

10.4.6.3. 規制枠組み

10.4.6.4. スペイン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

10.4.7. デンマーク

10.4.7.1. 主要国の動向

10.4.7.2. 競争状況

10.4.7.3. 規制枠組み

10.4.7.4. デンマーク市場の見積もりおよび予測(2018年~2030年、百万米ドル)

10.4.8. スウェーデン

10.4.8.1. 主要な国別動向

10.4.8.2. 競争状況

10.4.8.3. 規制枠組み

10.4.8.4. スウェーデン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

10.4.9. ノルウェー

10.4.9.1. 主要国の動向

10.4.9.2. 競争状況

10.4.9.3. 規制枠組み

10.4.9.4. ノルウェー市場の見積もりおよび予測(2018年~2030年、百万米ドル)

10.5. アジア太平洋

10.5.1. アジア太平洋市場の見積もりおよび予測(2018年~2030年、百万米ドル)

10.5.2. 日本

10.5.2.1. 主要国の動向

10.5.2.2. 競争状況

10.5.2.3. 規制枠組み

10.5.2.4. 日本市場の見積もりおよび予測、2018年~2030年(百万ドル)

10.5.3. 中国

10.5.3.1. 主要国の動向

10.5.3.2. 競争状況

10.5.3.3. 規制枠組み

10.5.3.4. 中国市場の見積もりおよび予測、2018年~2030年(百万米ドル)

10.5.4. インド

10.5.4.1. 主要な国別動向

10.5.4.2. 競争状況

10.5.4.3. 規制枠組み

10.5.4.4. インド市場の見積もりおよび予測(2018年~2030年、百万米ドル)

10.5.5. タイ

10.5.5.1. 主要国の動向

10.5.5.2. 競争状況

10.5.5.3. 規制枠組み

10.5.5.4. タイ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

10.5.6. 韓国

10.5.6.1. 主要国の動向

10.5.6.2. 競争状況

10.5.6.3. 規制枠組み

10.5.6.4. 韓国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

10.5.7. オーストラリア

10.5.7.1. 主要国の動向

10.5.7.2. 競争状況

10.5.7.3. 規制枠組み

10.5.7.4. オーストラリア市場推定値と予測、2018年~2030年(USD百万)

10.6. ラテンアメリカ

10.6.1. ラテンアメリカ市場推定値と予測、2018年~2030年(USD百万)

10.6.2. ブラジル

10.6.2.1. 主要国動向

10.6.2.2. 競争状況

10.6.2.3. 規制枠組み

10.6.2.4. ブラジル市場推定値と予測(2018年~2030年、百万米ドル)

10.6.3. アルゼンチン

10.6.3.1. 主要国動向

10.6.3.2. 競争状況

10.6.3.3. 規制枠組み

10.6.3.4. アルゼンチン市場推計と予測、2018年~2030年(百万米ドル)

10.7. MEA

10.7.1. MEA市場推定値と予測、2018年~2030年(百万米ドル)

10.7.2. 南アフリカ

10.7.2.1. 主要国の動向

10.7.2.2. 競争状況

10.7.2.3. 規制枠組み

10.7.2.4. 南アフリカ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

10.7.3. サウジアラビア

10.7.3.1. 主要国動向

10.7.3.2. 競争状況

10.7.3.3. 規制枠組み

10.7.3.4. サウジアラビア市場推定値と予測(2018年~2030年、百万米ドル)

10.7.4. アラブ首長国連邦

10.7.4.1. 主要国動向

10.7.4.2. 競争状況

10.7.4.3. 規制枠組み

10.7.4.4. アラブ首長国連邦(UAE)市場規模推計と予測(2018年~2030年、百万米ドル)

10.7.5. クウェート

10.7.5.1. 主要国動向

10.7.5.2. 競争状況

10.7.5.3. 規制枠組み

10.7.5.4. クウェート市場の見積もりおよび予測(2018年~2030年、米ドル百万)

第11章 競争環境

11.1. 参加者の分類

11.2. 市場ポジション分析(2024年、ヒートマップ分析)

11.3. 企業プロファイル

11.3.1. ノバルティス

11.3.1.1. 企業概要

11.3.1.2. 財務実績

11.3.1.3. サービスベンチマーク

11.3.1.4. 戦略的イニシアチブ

11.3.2. IQVIA

11.3.2.1. 企業概要

11.3.2.2. 財務実績

11.3.2.3. サービスベンチマーク

11.3.2.4. 戦略的イニシアチブ

11.3.3. F. ホフマン・ラ・ロシュ株式会社

11.3.3.1. 会社概要

11.3.3.2. 財務実績

11.3.3.3. サービスベンチマーク

11.3.3.4. 戦略的イニシアチブ

11.3.4. メドペース

11.3.4.1. 会社概要

11.3.4.2. 財務実績

11.3.4.3. サービスベンチマーク

11.3.4.4. 戦略的イニシアチブ

11.3.5. チャールズ・リバー・ラボラトリーズ

11.3.5.1. 会社概要

11.3.5.2. 財務実績

11.3.5.3. サービスベンチマーク

11.3.5.4. 戦略的イニシアチブ

11.3.6. Syneos Health

11.3.6.1. 会社概要

11.3.6.2. 財務実績

11.3.6.3. サービスベンチマーク

11.3.6.4. 戦略的イニシアチブ

11.3.7. アイコン・プラシッド

11.3.7.1. 会社概要

11.3.7.2. 財務実績

11.3.7.3. サービスベンチマーク

11.3.7.4. 戦略的イニシアチブ

11.3.8. リンダス・ヘルス

11.3.8.1. 会社概要

11.3.8.2. 財務実績

11.3.8.3. サービスベンチマーク

11.3.8.4. 戦略的イニシアチブ

11.3.9. AbbVie

11.3.9.1. 会社概要

11.3.9.2. 財務実績

11.3.9.3. サービスベンチマーク

11.3.9.4. 戦略的イニシアチブ

11.3.10. グラクソスミスクライン

11.3.10.1. 会社概要

11.3.10.2. 財務実績

11.3.10.3. サービスベンチマーク

11.3.10.4. 戦略的イニシアチブ

11.3.11. オーロラ・ヘルスケア

11.3.11.1. 会社概要

11.3.11.2. 財務実績

11.3.11.3. サービスベンチマーク

11.3.11.4. 戦略的イニシアチブ

11.3.12. ラボコープ ドラッグ開発

11.3.12.1. 会社概要

11.3.12.2. 財務実績

11.3.12.3. サービスベンチマーク

11.3.12.4. 戦略的イニシアチブ

11.3.13. ファイザー

11.3.13.1. 会社概要

11.3.13.2. 財務実績

11.3.13.3. サービスベンチマーク

11.3.13.4. 戦略的イニシアチブ

11.3.14. アストラゼネカ

11.3.14.1. 会社概要

11.3.14.2. 財務実績

11.3.14.3. サービスベンチマーク

11.3.14.4. 戦略的イニシアチブ

11.3.15. バイオジェン

11.3.15.1. 会社概要

11.3.15.2. 財務実績

11.3.15.3. サービスベンチマーク

11.3.15.4. 戦略的イニシアチブ

11.3.16. エリ・リリー

11.3.16.1. 会社概要

11.3.16.2. 財務実績

11.3.16.3. サービスベンチマーク

11.3.16.4. 戦略的イニシアチブ

11.3.17. アルゼオン

11.3.17.1. 会社概要

11.3.17.2. 財務実績

11.3.17.3. サービスベンチマーク

11.3.17.4. 戦略的イニシアチブ

11.3.18. GAPネットワーク

11.3.18.1. 会社概要

11.3.18.2. 財務実績

11.3.18.3. サービスベンチマーク

11.3.18.4. 戦略的イニシアチブ

11.3.19. BDD Pharma

11.3.19.1. 会社概要

11.3.19.2. 財務実績

11.3.19.3. サービスベンチマーク

11.3.19.4. 戦略的イニシアチブ

11.3.20. Re:Cognition Health

11.3.20.1. 会社概要

11.3.20.2. 財務実績

11.3.20.3. サービスベンチマーク

11.3.20.4. 戦略的イニシアチブ

第12章 主要な推奨事項

表の一覧

表1. 表の一覧

表2. 二次資料一覧

表3. 略語一覧

表4. グローバル神経学臨床試験市場規模推計と予測(フェーズ別)、2018年~2030年(百万ドル)

表5. グローバル神経学臨床試験市場規模推計と予測(研究デザイン別)、2018年~2030年(百万ドル)

表6. グローバル神経学臨床試験市場規模推計と予測(適応症別、2018年~2030年)(百万ドル)

表7. グローバル神経学臨床試験市場規模推計と予測(適応症別・研究設計別、2018年~2030年)(百万ドル)

表8. グローバル神経学臨床試験市場規模予測(適応症別・フェーズ別)、2018年~2030年(百万ドル)

表9. グローバル神経学臨床試験市場規模予測(バリューチェーン別)、2018年~2030年(百万ドル)

表10. グローバル神経学臨床試験市場規模予測(地域別)、2018 – 2030年(米ドル百万)

表11. 北米神経学臨床試験市場規模推計と予測(国別)、2018年~2030年(米ドル百万)

表12. 北米神経学臨床試験市場規模推計と予測(開発段階別)、2018年~2030年(米ドル百万)

表13. 北米神経学臨床試験市場規模推計と予測(研究設計別)、2018年~2030年(米ドル百万)als市場規模と予測(研究デザイン別)、2018年~2030年(百万ドル)

表14. 北米神経学臨床試験市場規模と予測(適応症別)、2018年~2030年(百万ドル)

表15. 北米神経学臨床試験市場規模推計と予測(適応症別・研究設計別)、2018年~2030年 (USD百万)

表16. 北米神経学臨床試験市場規模と予測(適応症別・フェーズ別)、2018年~2030年(USD百万)

表17. 北米神経学臨床試験市場規模と予測(バリューチェーン別)、2018年~2030年(USD百万)

表18. 米国神経学臨床試験市場規模推計と予測(フェーズ別)、2018年~2030年(百万ドル)

表19. 米国神経学臨床試験市場規模と予測(研究設計別)、2018年~2030年(百万ドル)

表20. 米国神経学臨床試験市場規模と予測(適応症別)、2018年 – 2030年(百万ドル)

表21. 米国神経学臨床試験市場規模推計と予測(適応症別・研究設計別)、2018 – 2030(百万ドル)

表22. 米国神経学臨床試験市場規模推計と予測、適応症別・フェーズ別、2018 – 2030(百万ドル)

表23. 米国神経学臨床試験市場規模推計と予測、バリューチェーン別、2018 – 2030(百万ドル)

表24. カナダ神経学臨床試験市場規模推計と予測(フェーズ別)、2018年~2030年(百万ドル)

表25. カナダ神経学臨床試験市場規模推計と予測(研究デザイン別)、2018年~2030年 (百万米ドル)

表26. カナダ神経学臨床試験市場規模推計と予測(適応症別)、2018年~2030年(百万米ドル)

表27. カナダ神経学臨床試験市場規模推計と予測(適応症別・研究設計別)、2018年~2030年(百万米ドル)

表28. カナダ神経学臨床試験市場規模推計と予測(適応症別・フェーズ別)、2018年~2030年(百万米ドル)

表29. カナダ神経学臨床試験市場規模と予測(バリューチェーン別)、2018年~2030年(百万ドル)

表30. メキシコ神経学臨床試験市場規模と予測(フェーズ別)、2018年~2030年(百万ドル)

表31. メキシコ神経学臨床試験市場規模推計と予測(研究デザイン別)、2018年~2030年(百万ドル)

表32. メキシコ神経学臨床試験市場規模推計と予測(適応症別)、2018年~2030年(百万ドル)

表33. メキシコ神経学臨床試験市場規模予測(適応症別・研究設計別)、2018年~2030年(百万米ドル)

表34. メキシコ神経学臨床試験市場規模予測(適応症別・フェーズ別)、2018年~2030年(百万米ドル)

表35. メキシコ神経学臨床試験市場規模推計と予測(バリューチェーン別)、2018年~2030年(百万米ドル)

表36. ヨーロッパ神経学臨床試験市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表37. ヨーロッパ神経学臨床試験市場規模推計と予測(フェーズ別)、 2018 – 2030(米ドル百万)

表38. 欧州神経学臨床試験市場規模推計と予測(研究デザイン別)、2018 – 2030(米ドル百万)

表39. 欧州神経学臨床試験市場規模推計と予測(適応症別)、2018 – 2030(米ドル百万)

表40. 欧州神経学臨床試験市場規模推計と予測(適応症別・研究設計別)、2018年~2030年(百万米ドル)

表41. 欧州神経学臨床試験市場規模推計と予測(適応症別・研究設計別)、2018年~2030年(百万米ドル)

表42. 欧州神経学臨床試験市場規模と予測(バリューチェーン別)、2018年~2030年(百万米ドル)

表43. イギリス神経学臨床試験市場規模と予測(フェーズ別)、2018年~2030年(百万米ドル)

表44. イギリス神経学臨床試験市場規模推計と予測(研究デザイン別)、2018年~2030年(百万ドル)

表45. イギリス神経学臨床試験市場規模推計と予測(適応症別)、2018年~2030年 (USD百万)

表46. イギリス神経学臨床試験市場規模推計と予測(適応症別・研究デザイン別)、2018年~2030年(USD百万)

表47. イギリス神経学臨床試験市場規模推計と予測(適応症別・フェーズ別)、2018年~2030年(USD百万)

表48. イギリス神経学臨床試験市場規模推計と予測(バリューチェーン別)、2018年~2030年(百万米ドル)

表49. ドイツ神経学臨床試験市場規模推計と予測(フェーズ別)、2018年~2030年(百万米ドル)

表50. ドイツ神経学臨床試験市場規模推計と予測(研究デザイン別)、2018年~2030年(百万ドル)

表51. ドイツ神経学臨床試験市場規模推計と予測(適応症別)、2018年~2030年(百万ドル)

表52. ドイツ神経学臨床試験市場規模推計と予測(適応症別・研究設計別)、2018年~2030年(百万ドル)

表53. ドイツ神経学臨床試験市場規模推計と予測(適応症別・研究設計別)、2018年~2030年(百万ドル)

表54. ドイツ 神経学臨床試験市場規模と予測(バリューチェーン別)、2018年~2030年(百万米ドル)

表55. フランス 神経学臨床試験市場規模と予測(フェーズ別)、2018年~2030年(百万米ドル)

表56. フランス 神経学臨床試験市場規模推計と予測(研究設計別)、2018年~2030年(百万米ドル)

表57. フランス 神経学臨床試験市場規模推計と予測(適応症別)、2018年~2030年(百万米ドル)

表58. フランス神経学臨床試験市場規模推計と予測(適応症別・研究設計別)、2018年~2030年(百万ドル)

表59. フランス神経学臨床試験市場規模予測(適応症別・フェーズ別)、2018年~2030年(百万ドル)

表60. フランス神経学臨床試験市場規模予測(バリューチェーン別)、2018年~2030年(百万ドル)

表61. イタリア 神経学臨床試験市場規模と予測(段階別)、2018年~2030年(百万米ドル)

表62. イタリア 神経学臨床試験市場規模と予測(研究設計別)、2018年~2030年(百万米ドル)

表63. イタリア神経学臨床試験市場規模推計と予測(適応症別)、2018年~2030年(百万ドル)

表64. イタリア神経学臨床試験市場規模推計と予測(適応症別・研究設計別)、2018年~2030年(百万ドル)

表65. イタリア神経学臨床試験市場規模予測(適応症別・フェーズ別)、2018年~2030年(百万ドル)

表66. イタリア神経学臨床試験市場規模予測(バリューチェーン別)、2018年~2030年(百万ドル)

表67. スペイン 神経学臨床試験市場規模推計と予測(フェーズ別)、2018年~2030年(百万ドル)

表68. スペイン 神経学臨床試験市場規模推計と予測(研究デザイン別)、2018年~2030年(百万ドル)

表69. スペイン神経学臨床試験市場規模推計と予測(適応症別)、2018年~2030年(百万ドル)

表70. スペイン神経学臨床試験市場規模推計と予測(適応症別・研究デザイン別)、2018年~2030年(百万ドル)

表71. スペイン神経学臨床試験市場規模推計と予測(適応症別・フェーズ別)、2018年~2030年(百万ドル)

表72. スペイン神経学臨床試験市場規模推計と予測(バリューチェーン別)、2018年~2030年(百万ドル)

表73. デンマーク 神経学臨床試験市場規模推計と予測(フェーズ別)、2018年~2030年(百万米ドル)

表74. デンマーク 神経学臨床試験市場規模推計と予測(研究デザイン別)、2018年~2030年(百万米ドル)

表75. デンマーク神経学臨床試験市場規模推計と予測(適応症別)、2018年~2030年(百万ドル)

表76. デンマーク神経学臨床試験市場規模推計と予測(適応症別・研究設計別)、2018年~2030年(百万米ドル)

表77. デンマーク神経学臨床試験市場規模推計と予測(適応症別・研究設計別)、2018年~2030年(百万米ドル)

表78. デンマーク神経学臨床試験市場規模と予測(バリューチェーン別)、2018年~2030年(百万米ドル)

表79. スウェーデン神経学臨床試験市場規模と予測(フェーズ別)、2018年~2030年 (USD百万)

表80. スウェーデン 神経学臨床試験市場規模と予測(研究デザイン別)、2018年~2030年(USD百万)

表81. スウェーデン 神経学臨床試験市場規模と予測(適応症別)、2018年~2030年 (USD百万)

表82. スウェーデン神経学臨床試験市場規模推計と予測(適応症別・研究設計別)、2018年~2030年(USD百万)

表83. スウェーデン神経学臨床試験市場規模推計と予測(適応症別・フェーズ別)、2018年~2030年 (USD百万)

表84. スウェーデン神経学臨床試験市場規模と予測(バリューチェーン別)、2018年~2030年(USD百万)

表85. ノルウェー神経学臨床試験市場規模と予測(フェーズ別)、2018年~2030年(USD百万)

表86. ノルウェー 神経学臨床試験市場規模推計と予測(研究デザイン別)、2018年~2030年(百万米ドル)

表87. ノルウェー神経学臨床試験市場規模推計と予測(適応症別)、2018年~2030年(百万米ドル)

表88. ノルウェー神経学臨床試験市場規模推計と予測(適応症別・研究設計別)、2018年~2030年 (USD百万)

表89. ノルウェー神経学臨床試験市場規模推計と予測(適応症別・フェーズ別)、2018年~2030年(USD百万)

表90. ノルウェー神経学臨床試験市場規模推計と予測(バリューチェーン別)、2018年~2030年 (USD百万)

表91. アジア太平洋地域 神経学臨床試験市場規模と予測(国別)、2018年~2030年(USD百万)

表92. アジア太平洋地域 神経学臨床試験市場規模と予測(フェーズ別)、2018年~2030年 (USD百万)

表93. アジア太平洋地域 神経学臨床試験市場規模予測(研究デザイン別)、2018年~2030年(USD百万)

表94. アジア太平洋地域 神経学臨床試験市場規模予測(適応症別)、2018年~2030年 (USD百万)

表95. アジア太平洋地域神経学臨床試験市場規模と予測(適応症別・研究設計別)、2018年~2030年(USD百万)

表96. アジア太平洋地域神経学臨床試験市場規模と予測(適応症別・フェーズ別)、2018年~2030年(USD百万)

表97. アジア太平洋地域神経学臨床試験市場規模推計と予測(バリューチェーン別)、2018年~2030年(百万米ドル)

表98. 日本神経学臨床試験市場規模推計と予測(フェーズ別)、2018年~2030年(百万米ドル)

表99. 日本の神経学臨床試験市場規模推計と予測(研究設計別)、2018年~2030年(百万米ドル)

表100. 日本の神経学臨床試験市場規模推計と予測(適応症別)、2018年~2030年(百万米ドル)

表101. 日本の神経学臨床試験市場規模と予測(適応症別・研究設計別)、2018年~2030年(百万ドル)

表102. 日本の神経学臨床試験市場規模と予測(適応症別・フェーズ別)、2018年~2030年(百万ドル)

表103. 日本の神経学臨床試験市場規模と予測(バリューチェーン別)、2018年~2030年(百万ドル)

表104. 中国神経学臨床試験市場規模推計と予測(フェーズ別)、2018年~2030年(百万米ドル)

表105. 中国神経学臨床試験市場規模推計と予測(研究設計別)、2018年~2030年 (USD百万)

表106. 中国神経学臨床試験市場規模推計と予測(適応症別)、2018年~2030年(USD百万)

表107. 中国神経学臨床試験市場規模推計と予測(適応症別・研究設計別)、2018年~2030年(USD百万)

表108. 中国神経学臨床試験市場規模と予測(適応症別・フェーズ別)、2018年~2030年(百万米ドル)

表109. 中国神経学臨床試験市場規模と予測(バリューチェーン別)、2018年~2030年(百万米ドル)

表110. インド神経学臨床試験市場規模推計と予測(フェーズ別)、2018年~2030年(百万米ドル)

表111. インド神経学臨床試験市場規模推計と予測(研究設計別)、2018年~2030年(百万米ドル)

表112. インド神経学臨床試験市場規模推計と予測(適応症別)、2018年~2030年(百万米ドル)

表113. インド神経学臨床試験市場規模推計と予測(適応症別・研究設計別)、2018年~2030年(百万米ドル)

表114. インド神経学臨床試験市場規模と予測(適応症別・フェーズ別)、2018年~2030年(百万米ドル)

表115. インド神経学臨床試験市場規模と予測(バリューチェーン別)、2018年~2030年(百万米ドル)

表116. タイ神経学臨床試験市場規模推計と予測(フェーズ別)、2018年~2030年(百万米ドル)

表117. タイ神経学臨床試験市場規模推計と予測(研究設計別)、2018年~2030年 (USD百万)

表118. タイ神経学臨床試験市場規模と予測(適応症別)、2018年~2030年(USD百万)

表119. タイ神経学臨床試験市場規模と予測(適応症別・研究設計別)、2018年~2030年 (USD百万)

表120. タイ神経学臨床試験市場規模推計と予測(適応症別・フェーズ別)、2018年~2030年(USD百万)

表121. タイ神経学臨床試験市場規模推計と予測(バリューチェーン別)、2018年~2030年(USD百万)

表122. 韓国神経学臨床試験市場規模推計と予測(フェーズ別)、2018年~2030年(百万米ドル)

表123. 韓国神経学臨床試験市場規模推計と予測(研究デザイン別)、2018年~2030年(百万米ドル)

表124. 韓国神経学臨床試験市場規模推計と予測(適応症別)、2018年~2030年(百万ドル)

表125. 韓国神経学臨床試験市場規模推計と予測(適応症別・研究設計別)、2018年~2030年 (USD百万)

表126. 韓国神経学臨床試験市場規模推計と予測(適応症別・フェーズ別)、2018年~2030年(USD百万)

表127. 韓国神経学臨床試験市場規模推計と予測(バリューチェーン別)、2018年~2030年(USD百万)

表128. オーストラリア 神経学臨床試験市場規模推計と予測(フェーズ別)、2018年~2030年(百万米ドル)

表129. オーストラリア 神経学臨床試験市場規模推計と予測(研究デザイン別)、2018年~2030年(百万米ドル)

表130. オーストラリア神経学臨床試験市場規模推計と予測(適応症別)、2018年~2030年(百万米ドル)

表131. オーストラリア神経学臨床試験市場規模予測(適応症別・研究設計別)、2018年~2030年(百万米ドル)

表132. オーストラリア神経学臨床試験市場規模予測(適応症別・フェーズ別)、2018年~2030年(百万米ドル)

表133. オーストラリア神経学臨床試験市場規模推計と予測(バリューチェーン別)、2018年~2030年(百万米ドル)

表134. ラテンアメリカ神経学臨床試験市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表135. ラテンアメリカ神経学臨床試験市場規模推計と予測(フェーズ別)、2018年~2030年(百万米ドル)

表136. ラテンアメリカ神経学臨床試験市場規模推計と予測(研究デザイン別)、2018年~2030年(百万米ドル)

表137. ラテンアメリカ神経学臨床試験市場規模推計と予測(適応症別)、2018年~2030年 (USD百万)

表138. ラテンアメリカ神経学臨床試験市場規模と予測(適応症別・研究設計別)、2018年~2030年 (USD百万)

表139. ラテンアメリカ神経学臨床試験市場規模と予測(適応症別・フェーズ別)、2018年~2030年(USD百万)

表140. ラテンアメリカ神経学臨床試験市場規模と予測(バリューチェーン別)、2018年~2030年(USD百万)

表141. ブラジル神経学臨床試験市場規模推計と予測(フェーズ別)、2018年~2030年(百万米ドル)

表142. ブラジル神経学臨床試験市場規模推計と予測(研究デザイン別)、2018年~2030年(百万ドル)

表143. ブラジル神経学臨床試験市場規模推計と予測(適応症別)、2018年~2030年 (百万ドル)

表144. ブラジル神経学臨床試験市場規模推計と予測(適応症別・研究設計別)、2018年~2030年(百万ドル)

表145. ブラジル神経学臨床試験市場規模推計と予測(適応症別・研究設計別)、2018年~2030年(百万ドル)

表146. ブラジル神経学臨床試験市場規模と予測(バリューチェーン別)、2018年~2030年(百万ドル)

表147.アルゼンチン神経学臨床試験市場規模と予測(フェーズ別)、2018年~2030年(百万ドル)

表148. アルゼンチン神経学臨床試験市場規模推計と予測、研究デザイン別、2018年~2030年(百万ドル)

表149. アルゼンチン神経学臨床試験市場規模推計と予測(適応症別)、2018年~2030年(百万米ドル)

表150. アルゼンチン神経学臨床試験市場規模推計と予測(適応症別・研究設計別)、2018年~2030年 (USD百万)

表151. アルゼンチン神経学臨床試験市場規模と予測(適応症別・フェーズ別)、2018年~2030年(USD百万)

表152. アルゼンチン神経学臨床試験市場規模と予測(バリューチェーン別)、2018年~2030年(USD百万)

表153. 中東・アフリカ神経学臨床試験市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表154. 中東・アフリカ神経学臨床試験市場規模推計と予測(フェーズ別)、2018年~2030年(百万米ドル)

表155. 中東・アフリカ神経学臨床試験市場規模推計と予測(研究設計別)、2018年~2030年(百万米ドル)

表156. 中東・アフリカ神経学臨床試験市場規模推計と予測(適応症別)、2018年~2030年(百万米ドル)

表157. 中東・アフリカ神経学臨床試験市場規模推計と予測(適応症別・研究設計別)、2018年~2030年(百万米ドル)

表158. 中東・アフリカ神経学臨床試験市場規模推計と予測(適応症別・フェーズ別)、2018年~2030年 (USD百万)

表159. 中東・アフリカ神経学臨床試験市場規模推計と予測(バリューチェーン別)、2018年~2030年(USD百万)

表160. 南アフリカ神経学臨床試験市場規模推計と予測(フェーズ別)、2018年~2030年 (USD百万)

表161. 南アフリカ 神経学臨床試験市場規模と予測(研究デザイン別)、2018年~2030年(USD百万)

表162. 南アフリカ 神経学臨床試験市場規模と予測(適応症別)、2018年~2030年(USD百万)

表163. 南アフリカ神経学臨床試験市場規模推計と予測(適応症別・研究設計別)、2018年~2030年(百万米ドル)

表164. サウジアラビア神経学臨床試験市場規模推計と予測(フェーズ別)、2018年~2030年(百万米ドル)

表165. サウジアラビア神経学臨床試験市場規模推計と予測(研究デザイン別)、2018年~2030年(百万米ドル)

表166. サウジアラビア神経学臨床試験市場の見積もりおよび予測(適応症別)、2018年~2030年(百万米ドル)

表167. サウジアラビア神経学臨床試験市場の見積もりおよび予測(適応症別・研究設計別)、2018年~2030年 (USD百万)

表168. サウジアラビア神経学臨床試験市場規模と予測(適応症別・フェーズ別)、2018年~2030年(USD百万)

表169. サウジアラビア神経学臨床試験市場規模推計と予測(バリューチェーン別)、2018年~2030年(百万米ドル)

表170. アラブ首長国連邦(UAE)神経学臨床試験市場規模推計と予測(フェーズ別)、2018年~2030年(百万米ドル)

表171. アラブ首長国連邦(UAE)神経学臨床試験市場規模推計と予測(研究設計別)、2018年~2030年(百万米ドル)

表172. アラブ首長国連邦(UAE)神経学臨床試験市場規模推計と予測(適応症別)、2018年~2030年(百万米ドル)

表173. アラブ首長国連邦(UAE)神経学臨床試験市場規模推計と予測(適応症別・研究設計別)、2018年~2030年(百万米ドル)

表174. アラブ首長国連邦(UAE)神経学臨床試験市場規模推計と予測(適応症別・フェーズ別)、2018年~2030年(百万米ドル)

表175. アラブ首長国連邦(UAE)神経学臨床試験市場規模推計と予測(2018年~2030年、価値チェーン別)(百万米ドル)

表176. クウェート神経学臨床試験市場規模推計と予測(2018年~2030年、フェーズ別)(百万米ドル)

表177. クウェート神経学臨床試験市場規模推計と予測(研究デザイン別)、2018年~2030年(百万米ドル)

表178. クウェート神経学臨床試験市場規模推計と予測(適応症別)、2018年~2030年(百万米ドル)

表179. クウェート神経学臨床試験市場規模推計と予測(適応症別・研究設計別)、2018年~2030年(百万ドル)

表180. クウェート神経学臨床試験市場規模推計と予測(適応症別・フェーズ別)、2018年~2030年 (百万ドル)

表181. クウェート神経科臨床試験市場規模推計と予測(バリューチェーン別)、2018年~2030年(百万ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査アプローチ

図5 市場形成と検証

図6 商品フロー分析

図7 バリューチェーンに基づく規模推定と予測

図8 QFDモデルによる規模推定と予測

図9 ボトムアップアプローチ

図10 市場スナップショット

図11 セグメント概要 1

図12 セグメント概要 2

図13 競合状況概要

図14 親市場の見通し、2024年(USD億ドル)

図15 付帯市場の見通し、2024年(USD億ドル)

図16 神経学臨床試験市場動向

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 神経学臨床試験市場:フェーズ見通しと主要なポイント

図20 神経学臨床試験市場:フェーズ動向分析

図21 フェーズI市場推定値と予測、2018年~2030年(USD百万ドル)

図22 フェーズII市場推定値と予測、2018年~2030年(米ドル百万)

図23 フェーズIII市場推定値と予測、2018年~2030年(米ドル百万)

図24 フェーズIV市場推定値と予測、2018年~2030年(米ドル百万)

図25 神経学臨床試験市場:研究設計の見通しと主要なポイント

図26 神経学臨床試験市場:研究設計の動向分析

図27 介入市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図28 観察研究市場の見積もりおよび予測、2018年~2030年 (USD百万)

図29 拡大アクセス市場の見積もりおよび予測、2018年~2030年(USD百万)

図30 神経学臨床試験市場:適応症の見通しと主要なポイント

図31 神経学臨床試験市場:適応症動向分析

図32 アルツハイマー病市場推定値と予測、2018年~2030年(百万ドル)

図33 抑うつ症(MDD)市場推定値と予測、2018年~2030年 (百万ドル)

図34 パークinson病(PD)市場規模と予測、2018年~2030年(百万ドル)

図35 てんかん市場規模と予測、2018年~2030年(百万ドル)

図36 脳卒中市場規模と予測(2018年~2030年)(百万ドル)

図37 外傷性脳損傷(TBI)市場規模と予測(2018年~2030年)(百万ドル)

図38 筋萎縮性側索硬化症(ALS)市場規模と予測、2018年~2030年(百万ドル)

図39 ハンチントン病市場規模推計と予測(2018年~2030年)(百万ドル)

図40 筋再生市場規模推計と予測(2018年~2030年)(百万ドル)

図41 その他市場規模推計と予測(2018年~2030年)(百万ドル)

図42 神経学臨床試験市場:適応症別研究デザイン別見通しと主要なポイント

図43 神経学臨床試験市場:適応症別研究デザイン別動向分析

図44 アルツハイマー病介入市場の見積もりおよび予測、2018年~2030年(百万ドル)

図45 アルツハイマー病観察研究市場の見積もりおよび予測、2018年~2030年(百万ドル)

図46 アルツハイマー病拡大アクセス市場の見積もりおよび予測、2018年~2030年 (百万ドル)

図47 抑うつ症(MDD)介入市場推定値と予測、2018年~2030年(百万ドル)

図48 抑うつ症(MDD)観察市場推定値と予測、2018年~2030年(百万ドル)

図49 抑うつ症(MDD)の拡大アクセス市場規模と予測(2018年~2030年)(百万ドル)

図50 パークinson病(PD)の治療介入市場規模と予測(2018年~2030年)(百万ドル)

図51 パークinson病(PD)観察市場規模推計と予測、2018年~2030年(百万ドル)

図52 パークinson病(PD)拡大アクセス市場規模推計と予測、2018年~2030年(百万ドル)

図53 てんかん治療介入市場規模推計と予測(2018年~2030年)(百万ドル)

図54 てんかん観察市場規模推計と予測(2018年~2030年)(百万ドル)

図55 てんかん拡大アクセス市場規模推計と予測(2018年~2030年) (USD百万)

図56 脳卒中介入療法市場規模推計と予測、2018年~2030年 (USD百万)

図57 脳卒中観察療法市場規模推計と予測、2018年~2030年 (USD百万)

図58 脳卒中拡大アクセス市場の見積もりおよび予測、2018年~2030年 (USD百万)

図59 外傷性脳損傷(TBI)介入市場の見積もりおよび予測、2018年~2030年 (USD百万)

図60 頭部外傷(TBI)観察市場推定値と予測、2018年~2030年(百万ドル)

図61 頭部外傷(TBI)拡大アクセス市場推定値と予測、2018年~2030年(百万ドル)

図62 筋萎縮性側索硬化症(ALS)介入療法市場規模推計と予測(2018年~2030年、百万米ドル)

図63 筋萎縮性側索硬化症(ALS)観察研究市場規模推計と予測(2018年~2030年、百万米ドル)

図64 筋萎縮性側索硬化症(ALS)拡大アクセス市場規模予測(2018年~2030年)(百万ドル)

図65 ハンチントン病治療介入市場規模予測(2018年~2030年)(百万ドル)

図 66 ハンチントン病観察市場規模推計と予測、2018年~2030年(百万ドル)

図67 ハンチントン病拡大アクセス市場規模推計と予測、2018年~2030年 (百万ドル)

図68 筋再生治療市場規模推計と予測、2018年~2030年 (USD百万)

図69 筋再生観察市場の見積もりおよび予測、2018年~2030年 (USD百万)

図70 筋再生拡大アクセス市場の見積もりおよび予測、2018年~2030年 (USD百万)

図71 その他の介入市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図72 その他の観察市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図73 その他の拡大アクセス市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図74 神経学臨床試験市場:バリューチェーン設計の見通しと主要なポイント

図75 神経学臨床試験市場:バリューチェーンの動き分析

図76 社内市場推定値と予測、2018年~2030年 (USD百万)

図77 CRO市場推定値と予測、2018年~2030年(USD百万)

図78 調査施設/臨床施設市場推定値と予測、2018年~2030年(USD百万)

図79 地域別市場動向:主要なポイント

図80 北米神経学臨床試験市場推定値と予測(2018年~2030年)(百万ドル)

図81 主要国動向

図82 米国神経学臨床試験市場推定値と予測(2018年~2030年) (百万米ドル)

図83 主要国動向

図84 カナダ神経学臨床試験市場規模と予測(2018年~2030年)(百万米ドル)

図85 主要国動向

図86 メキシコ神経学臨床試験市場規模と予測(2018年~2030年)(百万米ドル)

図87 欧州 神経学臨床試験市場規模と予測(2018年~2030年)(百万米ドル)

図88 主要国動向

図89 イギリス 神経学臨床試験市場規模と予測(2018年~2030年)(百万米ドル)

図 90 主要国動向

図91 ドイツ 神経学臨床試験市場規模と予測(2018年~2030年、百万ドル)

図92 主要国動向

図93 フランス 神経学臨床試験市場規模と予測(2018年~2030年、百万ドル)

図94 主要国動向

図95 イタリア 神経学臨床試験市場規模と予測(2018年~2030年)(百万ドル)

図96 主要国動向

図97 スペイン 神経学臨床試験市場規模と予測(2018年~2030年) (百万ドル)

図98 主要国動向

図99 デンマーク神経学臨床試験市場規模と予測、2018年~2030年 (USD百万)

図100 主要国動向

図101 スウェーデン 神経学臨床試験市場規模と予測、2018年~2030年(USD百万)

図102 主要国動向

図103 ノルウェー 神経学臨床試験市場規模と予測、2018年~2030年(USD百万)

図104 アジア太平洋地域 神経学臨床試験市場規模と予測(2018年~2030年)(百万米ドル)

図105 主要国動向

図106 日本 神経学臨床試験市場規模と予測(2018年~2030年) (USD百万)

図107 主要国の動向

図108 中国神経学臨床試験市場規模と予測(2018年~2030年)(USD百万)

図109 主要国の動向

図110 インド神経学臨床試験市場規模と予測(2018年~2030年) (USD百万)

図111 主要国動向

図112 タイ 神経学臨床試験市場規模と予測(2018年~2030年)(USD百万)

図113 主要国動向

図114 韓国 神経学臨床試験市場規模と予測(2018年~2030年)(USD百万)

図115 主要国の動向

図116 オーストラリア 神経学臨床試験市場規模推計と予測(2018年~2030年)(百万米ドル)

図117 ラテンアメリカ 神経学臨床試験市場規模推計と予測(2018年~2030年)(百万米ドル)

図118 主要国動向

図119 ブラジル神経学臨床試験市場規模予測(2018年~2030年、百万米ドル)

図120 主要国動向

図121 アルゼンチン神経学臨床試験市場規模予測(2018年~2030年、百万米ドル)

図122 MEA神経学臨床試験市場規模推計と予測(2018年~2030年)(百万米ドル)

図123 主要国動向

図124 南アフリカ 神経学臨床試験市場規模と予測(2018年~2030年)(百万米ドル)

図125 主要国動向

図126 サウジアラビア 神経学臨床試験市場規模と予測(2018年~2030年) (USD百万)

図127 主要国動向

図128 アラブ首長国連邦(UAE)神経学臨床試験市場規模推計と予測(2018年~2030年)(USD百万)

図129 主要国動向

図130 クウェート神経学臨床試験市場規模推計と予測(2018年~2030年) (USD百万)

図131 主要企業分類

図132 サービス熱地図分析

図133 戦略的フレームワーク

| ※参考情報 神経学臨床試験は、神経系の疾患や障害を研究し、新しい治療法や薬剤の効果と安全性を評価するために行われる研究です。これには、アルツハイマー病やパーキンソン病、脳卒中、てんかん、神経筋疾患など、さまざまな神経学的疾患が含まれます。神経学臨床試験の目的は、治療法の改善や新規治療法の開発、疾患の理解を深めることにあります。 神経学臨床試験は主に3つのフェーズに分かれます。第一相試験では、新しい薬剤の安全性を最初に評価し、健康なボランティアを対象に行われます。ここでは、副作用や薬剤の代謝についての情報が得られます。第二相試験では、小規模な患者群を対象に、薬剤の効果を確認することを目的とします。治療効果があるかどうか、あるいは適切な投与量を探ることが重視されます。第三相試験では、より大規模な患者群に対して薬剤の効果と安全性を確立するための研究が行われ、これによって規制当局からの承認を得るための重要なデータが得られます。 このような臨床試験は、医療の進展において非常に重要です。新しい治療法の開発は、既存の治療法が効果を示さない患者に対して新たな希望を提供します。また、臨床試験は患者に対する新しい選択肢を生み出し、疾患の予後改善に寄与します。さらに、臨床試験を通じて得られたデータは、医療従事者による治療方針の決定にも影響を与えます。 神経学臨床試験には、観察研究や介入研究などのさまざまな種類があります。観察研究は、特定の治療法を受けた患者群の経過を観察し、疾患の自然歴や治療の効果を評価するものです。一方、介入研究は、新しい治療法を実施し、その効果を直接比較する研究です。この種の研究では、対照群を設けて新しい治療法と従来の治療法を比較することが一般的です。 臨床試験のデザインには、ランダム化比較試験(RCT)がよく用いられます。これは、患者をランダムに治療群と対照群に割り振る方法で、バイアスを減少させ、治療法の効果を正確に評価するために重要です。また、二重盲検法が取られることが多く、これは患者と医療提供者の両方がどの治療を受けているかを知らない状態で行われます。この方法により、主観的なバイアスを排除することが可能です。 最新の関連技術としては、遺伝子解析やバイオマーカーの利用があります。これらの技術によって、患者個々の特性に基づいた個別化医療が進展しています。遺伝子解析を用いることで、特定の治療法に対する反応の違いを理解し、より効果的な治療を選択することができるようになります。バイオマーカーは、疾患の進行度や治療の効果を客観的に評価する指標となります。 神経学臨床試験は、患者にとって新たな治療法を探求するチャンスであり、科学的研究者にとっては、神経疾患の理解を深める重要な機会となります。これらの試験の結果は、未来の治療法の礎となり、医療の進化に寄与します。したがって、神経学臨床試験は、患者、医療者、製薬業界のすべてにとって非常に重要な役割を果たしています。科学技術の進歩により、今後も新しい治療法の開発が期待され、それに伴う臨床試験の重要性も増していくことでしょう。神経学の分野での臨床試験は、今後もさらに支援されるべき研究活動であると言えます。 |