主な市場動向とインサイト

- 2024年、アジア太平洋地域は自己修復性ポリマー市場において37.33%という最大の売上シェアを占め、市場を牽引しました。

- 中国の自己修復性ポリマー市場は、2025年から2033年にかけて23.6%という大幅な年平均成長率(CAGR)で成長すると予想されています。

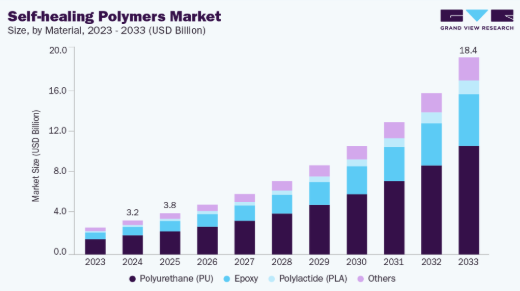

- 素材別では、2024年にポリウレタン(PU)セグメントが売上高シェア56.34%で市場をリードしました。

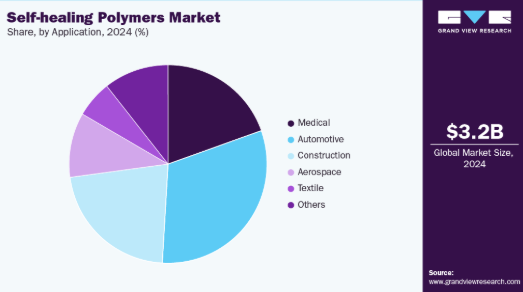

- 用途別では、医療セグメントが2025年から2033年にかけて、売上高ベースで22.5%という最も高いCAGRで成長すると予想されています。

市場規模と予測

2024年の市場規模:31億7,000万米ドル

2033年の予測市場規模:184億5,000万米ドル

CAGR(2025年~2033年):21.7%

- アジア太平洋地域:2024年の最大市場

自動車、エレクトロニクス、医療、インフラ産業における耐久性が高く、メンテナンスの手間が少ない材料への需要の高まりが、自己修復性ポリマーの採用を後押ししています。さらに、持続可能性への取り組みやライフサイクルコストの削減という目標により、製品の寿命を延ばし、廃棄物を削減するポリマーへの注目が高まっています。

推進要因、機会、および制約

自動車、エレクトロニクス、医療、建設分野のOEMメーカーが、製品の寿命を延ばし、メンテナンス間隔を短縮し、構造的信頼性を向上させる材料を重視するにつれ、自己修復性ポリマーへの需要は急速に高まっています。マイクロカプセル化、可逆化学、およびバイトリマーシステムにおける革新により、実際の性能基準を満たす商用グレードの配合が可能になっており、一方で、サステナビリティへの取り組みや総所有コスト(TCO)の削減目標により、エンドユーザーはダウンタイムや故障の発生を低減するスマート素材の採用を促進されています。

構造用複合材料、電気自動車の部品、医療用インプラント、先進コーティング、フレキシブルエレクトロニクス向けの用途特化型自己修復システムの開発には大きな機会があり、そこでは修復の効率性が信頼性とライフサイクル全体の価値を高めます。固有の自己修復化学、バイオベースのシステム、およびリサイクル可能なビトリマーにおける最近の進歩は、自己修復性ポリマーを循環型製造プロセスに組み込むことを促進しています。一方、レジリエンス(回復力)を重視した材料に対する政府や企業の投資の増加は、急速な拡大と新たな用途の機会を生み出しています。

商業的な成長は、高い生産コスト、十分な製造能力の欠如、および機械的特性に影響を与えることなく現在の材料システムに自己修復機能を組み込むという課題によって、依然として妨げられています。また、医療や航空宇宙などの規制産業における長期にわたる認定プロセスも普及を妨げています。これらの分野では、厳格な試験や規制基準の遵守が求められるため、パイロット段階の配合から大規模な実用化への移行が遅れています。

市場の集中度と特徴

自己修復性ポリマー市場は、商業化の進展と応用開発の拡大に支えられ、中程度の成長段階にありますが、その成長ペースは急速に加速しています。業界は適度に分散しており、大手化学メーカーと専門のイノベーターが共同で競争の激しさを形作っています。ハンツマン・インターナショナル・コーポレーション、BASF SE、コベストロAG、ダウ・インコーポレイテッド、万華化学集団有限公司、アルケマS.A.、NEIコーポレーションといった主要企業は、規模、配合技術、材料の信頼性を提供しており、一方、オートノミック・マテリアルズ社やコンペア・テクノロジーズSAといった技術主導型企業は、次世代の自己修復技術を牽引しています。こうした確立された生産者と機敏なイノベーターの組み合わせが、業界のイノベーションパイプラインを強化し、持続的な市場拡大を支えています。

自己修復性ポリマー市場は、修復効果と機械的強度の両方を高める本質的な化学、マイクロカプセル化技術、およびビトリマーシステムの進歩に牽引され、著しいイノベーションを経験しています。大手化学メーカーや新興企業による継続的な研究開発投資が、配合技術の進歩を促進し、用途の多様性を拡大しています。技術が洗練されるスピードの速さにより、SHP(自己修復ポリマー)は先端材料分野において最も活気のある領域の一つとして確立されています。

M&A活動は安定しており、大規模な統合というよりは、専門的な技術プラットフォーム、革新的な化学技術、および知的財産ポートフォリオの取得に焦点が当てられています。企業は、専門的な自己修復機能をより広範なポリマーシステムに組み込むため、戦略的提携や技術ライセンス契約を締結するケースが増えています。商用化が加速するにつれ、既存企業がイノベーションへの近道を求めることで、こうした動きはさらに活発化すると予想されます。

規制の影響は中程度であり、主に医療、航空宇宙、建設分野における技術の採用に影響を及ぼしています。これらの分野では、適合性試験や認証のプロセスが商用化までの期間を長引かせる可能性があります。従来のハイパフォーマンスポリマーやコーティング剤などの代替品は、高コストや認定の障壁が存在する場合、採用を妨げる可能性があります。しかしながら、耐久性、安全性、持続可能性に対する規制要件の高まりにより、従来の材料よりも自己修復ソリューションがますます好まれるようになっています。

エンドユーザーの集中度は中程度から低程度であり、需要は自動車、エレクトロニクス、航空宇宙、医療、建設、コーティングなど、様々な産業に広がっています。特定の業界が使用において支配的ではないため、依存リスクが低減され、多角的な成長が促進されます。SHPの商用化が進むにつれ、複数のセクターに適用可能であることから、その集中度はバランスの取れた状態を維持する見込みです。

材料に関する洞察

2024年には、自動車および建設セクターにおける高性能材料への需要の高まりにより、ポリウレタン(PU)セグメントが売上シェア56.34%で市場を牽引しました。これらの業界では、特に過酷な環境下において、製品の耐久性と寿命を向上させることができるソリューションが求められています。PUベースの自己修復ポリマーは、優れた柔軟性、耐候性、および機械的強度を備えており、コーティング、シーラント、接着剤に最適な選択肢となっています。傷やひび割れなどの表面損傷を自動的に修復する能力は、材料の寿命を延ばすだけでなく、頻繁なメンテナンスの必要性を減らし、コスト削減と製品効率の向上につながります。

エポキシセグメントは、予測期間中に大幅な年平均成長率(CAGR)で成長すると見込まれています。インフラや航空宇宙分野における先端材料への需要の高まりが、このセグメント市場の主要な推進要因となっています。エポキシ系自己修復ポリマーは、その卓越した接着性、耐薬品性、および構造的完全性により特に高く評価されており、橋梁、航空機部品、パイプラインなどの高負荷用途において不可欠な存在となっています。これらのポリマーがひび割れや微小な損傷を自律的に修復する能力は、構造的な破損を防ぎ、安全性を高め、高額な修理費用を削減します。産業において信頼性と長期的な性能への注目が高まる中、エポキシ自己修復ポリマーは、重要なインフラや航空宇宙部品の耐久性を維持するために不可欠なものとなりつつあります。

用途別インサイト

自動車セグメントは市場を牽引し、2024年には31.94%という最大の売上シェアを占めました。これは、耐久性、メンテナンス間隔の最小化、および表面保護の向上を求めるOEMの需要に後押しされたものです。この傾向は、保護用外装コーティングや塗装フィルムから、内装部品、軽量構造部品、そして電気自動車に関連するハウジングに至るまで広がっており、自己修復能力はライフサイクル全体の性能を大幅に向上させます。電動化、軽量化、および先進材料の統合への移行が加速する中、自動車メーカーは、信頼性の向上と総所有コストの削減に向けた貴重な選択肢として、自己修復性ポリマーの重要性をますます認識しており、このセグメントは、世界的に見てエンドユース用途において最も急成長し、最大の市場としての地位を確立しています。

医療分野は、安全性、耐久性、および患者の治療成果を向上させる先進的な生体材料への需要の高まりに牽引され、自己修復ポリマーにおいて最も急速に成長しているセクターとして台頭しています。インプラント、組織工学用スキャフォールド、創傷ケア材料、およびスマート薬物送達デバイスにおいて、内在的および外在的な自己修復ポリマーシステムの採用が進んでいます。これらの分野では、自動修復機能により構造的完全性が向上し、故障率が低下し、体内での機能寿命が延長されます。生体適合性および刺激応答性化学分野における継続的な進歩に加え、次世代高分子材料に対する規制当局の承認が増加していることから、臨床での採用が加速しており、医療用途は自己修復性ポリマー市場において最も重要な成長機会として位置づけられています。

地域別動向

アジア太平洋地域の自己修復性ポリマー市場は、世界市場を牽引しており、2024年には37.33%という最大の売上シェアを占めました。これは、広範な製造エコシステム、堅調な自動車および電子機器の生産能力、そして先端材料イノベーションへの迅速な投資に支えられたものです。中国、日本、韓国などの国々は、研究開発(R&D)および商業化への取り組みを強化しています。これは、化学メーカー、研究機関、および下流のOEM(相手先ブランド製造業者)間のパートナーシップを通じて行われており、コーティング、エレクトロニクス、医療機器、建設などの分野における自己修復性ポリマーの採用を加速させています。インフラプロジェクトの拡大、高性能ポリマーへの需要増、そしてスマートで持続可能な材料の普及を目的とした政府主導の取り組みが相まって、アジア太平洋地域は世界市場における自己修復性ポリマー分野で主導的な役割を果たしており、同地域の高成長軌道の継続を支えています。

中国の自己修復性ポリマー市場の動向

中国は、堅調な製造業、先端材料の急速な普及、および自動車、エレクトロニクス、インフラなどの分野における高性能ポリマーへの投資拡大に支えられ、アジア太平洋地域における自己修復性ポリマーの成長の主要な原動力となりつつあります。スマート材料の開発を奨励する政府プログラムに加え、地元の大学や国が支援する研究機関による多大な研究開発努力が、大規模な産業用途向けに設計された内在的および外在的な自己修復化学の両面における急速な進歩を促進しています。

北米の自己修復性ポリマー市場の動向

北米では、持続可能性への関心の高まりと、先進的な製造プロセスにおけるイノベーションが、自己修復性ポリマー市場の成長を牽引しています。航空宇宙、防衛、自動車などの産業では、製品の寿命を延ばし、ライフサイクルコストを削減するために、これらの材料を設計に取り入れています。同地域の確立された研究開発能力と、環境に優しい材料に対する政府の支援が相まって、特に企業がより厳しい環境規制や持続可能な製品に対する消費者の需要に応えようとする中で、自己修復性ポリマーの開発と商業化をさらに後押ししています。

米国の自己修復性ポリマー市場は、主にエレクトロニクスやヘルスケアなどのハイテク産業における用途の拡大によって牽引されています。より強靭で耐久性の高い材料を必要とする次世代の民生用電子機器への需要の高まりが、特にスマートフォンやウェアラブルデバイスなどの機器において、自己修復性ポリマーの需要を牽引しています。さらに、米国の医療分野では、医療機器やインプラントへの応用がますます模索されており、自己修復メカニズムを通じて重要部品の寿命を延ばすことで、患者の安全性を高め、医療費を削減することを目指しています。

欧州の自己修復性ポリマー市場の動向

欧州では、厳格な環境規制とグリーン技術への推進が、自己修復性ポリマー市場の主要な推進要因となっています。同地域では、特に自動車および建設セクターにおいて持続可能性への強い関心が寄せられており、廃棄物の削減やエネルギー効率の向上につながる材料への需要が高まっています。ドイツ、フランス、英国などの国々では、企業がEUの野心的な気候目標を達成し、工業製品のライフサイクル全体を向上させるべく努力する中、自己修復材料を含む革新的なポリマーソリューションの研究開発(R&D)への投資が増加しています。

自己修復性ポリマー市場の主要企業動向

自己修復性ポリマー市場は適度な競争状態にあり、数社の主要グローバル企業が市場を支配しています。主要企業には、ハンツマン・インターナショナル・コーポレーション、BASF SE、コベストロAG、ダウ・インコーポレイテッド、万華化学集団有限公司、オートノミック・マテリアルズ社、アルケマS.A.、NEIコーポレーションなどが挙げられます。自己修復性ポリマー市場は、イノベーションと市場の成長を牽引する数社の主要企業が存在する競争環境が特徴です。このセクターの主要企業は、製品の性能、費用対効果、および持続可能性を向上させるため、研究開発に多額の投資を行っています。

主要な自己修復性ポリマー企業:

以下は、自己修復性ポリマー市場における主要企業です。これらの企業は総じて最大の市場シェアを占めており、業界のトレンドを左右しています。

- Huntsman International Corporation

- BASF SE

- Covestro AG

- Dow Inc.

- Wanhua Chemical Group Co., Ltd.

- Autonomic Materials, Inc.

- Arkema S.A.

- NEI Corporation

- CompPair Technologies SA

- The Lubrizol Corporation

- The Goodyear Tire & Rubber Company

- Sika AG

最近の動向

- 2025年3月、BASF SEは拡大するリチウムイオン電池市場に対応するため、米国における「Licity」水性負極バインダーの製造能力を拡充しました。ペンシルベニア州とテネシー州に新工場を設立し、中国、ドイツ、フィンランドでの既存事業を強化しています。これらのバインダーは、電池容量の向上、サイクル安定性の改善、充電時間の短縮を実現し、電気自動車やエネルギー貯蔵ソリューションに適したカスタマイズ可能な配合を提供します。劣化を最小限に抑え、機能寿命を延ばす素材へのこの注力は、バッテリー部品の微細な損傷を自律的に修復し、それによって長期的な性能をさらに向上させることを目指す、自己修復型ポリマー技術への広範なトレンドを反映しています。

- 2025年1月、Mallinda Inc.は、熱硬化性の機械的強度と熱可塑性の再加工性を兼ね備えるよう設計された、ビトリマーベースの複合樹脂「Vitrimax VHM Resin」の商用展開を発表しました。同社は、この樹脂が動的なイミン交換ネットワークを特徴としており、完全なリサイクル性、現場での修復、および形状変更が可能である点を強調し、高性能複合材料用途向けの最先端素材であるとしました。

世界の自己修復性ポリマー市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける最新の業界動向を分析しています。本調査において、Grand View Researchは、材料、用途、地域に基づいて世界の自己修復性ポリマー市場レポートをセグメント化しています:

- 素材別見通し(売上高:百万米ドル、数量:キロトン、2021年~2033年)

- ポリウレタン(PU)

- エポキシ

- ポリ乳酸(PLA)

- その他

- 用途別見通し(売上高:百万米ドル、数量:キロトン、2021年~2033年)

- 医療

- 自動車

- 繊維

- 航空宇宙

- 建設

- その他

- 地域別見通し(売上高、百万米ドル;販売量、キロトン、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- マレーシア

- シンガポール

- タイ

- ベトナム

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

第1章 調査方法と範囲

1.1 市場のセグメンテーションと範囲

1.2 市場の定義

1.3 情報の収集

1.3.1 情報の分析

1.3.2 市場の構築とデータの可視化

1.3.3 データの検証と公表

1.4 調査の範囲と前提条件

1.4.1 データソース一覧

第2章 概要

2.1 2024年の市場概況

2.2 セグメント概況(1/2)

2.3 セグメント概況(2/2)

2.4 競合環境の概況

第3章 自己修復性ポリマー市場:変数と動向

3.1 市場の系譜と展望

3.1.1 世界の特殊ポリマー市場の展望

3.2 市場浸透率および成長見通しのマッピング

3.3 産業バリューチェーン分析

3.3.1 主要バリューチェーン参加者の利益率分析

3.3.2 原材料の動向

3.3.3 原材料価格分析

3.4 技術概要

3.4.1 マイクロカプセル化に基づく自己修復技術

3.4.2 本質的動的結合および可逆的化学反応

3.4.3 血管状自己修復ネットワーク

3.5 潜在的な持続可能な代替材料の分析

3.6 循環型経済の影響

3.7 平均価格動向分析(2021年~2033年、米ドル/kg)

3.7.1 価格形成に影響を与える主要要因

3.8 需給ギャップ分析(2024年)

3.9 規制の枠組み

3.9.1 政策およびインセンティブ計画

3.9.2 規格およびコンプライアンス

3.9.3 規制影響分析

3.10 市場の動向

3.10.1 市場推進要因の分析

3.10.1.1 次世代センサー組み込みインフラの成長

3.10.1.2 過酷な環境下におけるロボット工学および自律システムへの採用

3.10.2 市場制約要因の分析

3.10.2.1 高い材料費および製造コスト

3.10.3 業界の課題

3.11 市場ビジネス環境の分析

3.11.1 業界分析:ポーターの5つの力モデル

3.11.2 マクロ経済環境の分析

第4章 自己修復性ポリマー市場:材料の推定値および動向分析

4.1 材料の流通分析および市場シェア(数量)、2024年および2033年

4.2 材料の流通分析および市場シェア(売上高)、2024年および2033年

4.3 自己修復性ポリマー市場の推定および予測、素材別(キロトン)(百万米ドル)

4.3.1 ポリウレタン(PU)

4.3.1.1 自己修復性ポリウレタン(PU)市場の推定および予測、2021年~2033年(キロトン) (百万米ドル)

4.3.2 エポキシ

4.3.2.1 自己修復性エポキシ市場規模および予測、2021年~2033年(キロトン)(百万米ドル)

4.3.3 ポリ乳酸(PLA)

4.3.3.1 自己修復性ポリ乳酸(PLA)市場の推定および予測、2021年~2033年(キロトン) (百万米ドル)

4.3.4 その他

4.3.4.1 その他の自己修復性ポリマー市場の推定および予測、2021年~2033年(キロトン) (百万米ドル)

第5章 自己修復性ポリマー市場:用途別推定値および動向分析

5.1 用途別動向分析および市場シェア(数量)、2024年および2033年

5.2 用途別動向分析および市場シェア(売上高)、2024年および2033年

5.3 用途別自己修復性ポリマー市場の推定値および予測(キロトン)(百万米ドル)

5.3.1 医療

5.3.1.1 医療分野における自己修復性ポリマー市場の推定値および予測、2021年~2033年(キロトン)(百万米ドル)

5.3.2 自動車

5.3.2.1 自動車分野における自己修復性ポリマーの市場規模および予測、2021年~2033年(キロトン) (百万米ドル)

5.3.3 繊維

5.3.3.1 繊維市場における自己修復性ポリマーの市場規模予測および見通し、2021年~2033年(キロトン)(百万米ドル)

5.3.4 航空宇宙

5.3.4.1 航空宇宙市場における自己修復性ポリマーの市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

5.3.5 建設

5.3.5.1 建設市場における自己修復性ポリマーの市場規模予測(2021年~2033年) (キロトン)(百万米ドル)

5.3.6 その他

5.3.6.1 その他の用途における自己修復性ポリマー市場の推定値および予測、2021年~2033年(キロトン)(百万米ドル)

第6章 自己修復性ポリマー市場:地域別推定値およびトレンド分析

6.1 自己修復性ポリマー市場:地域別見通し

6.2 北米

6.2.1 北米自己修復性ポリマー市場の推定および予測、2021年~2033年(キロトン)(百万米ドル)

6.2.2 米国

6.2.2.1 米国自己修復性ポリマー市場の推定値および予測、2021年~2033年(キロトン)(百万米ドル)

6.2.3 カナダ

6.2.3.1 カナダ自己修復性ポリマー市場の推定値および予測、2021年~2033年(キロトン) (百万米ドル)

6.2.4 メキシコ

6.2.4.1 メキシコの自己修復性ポリマー市場:推定値および予測(2021年~2033年)(キロトン)(百万米ドル)

6.3 欧州

6.3.1 欧州の自己修復性ポリマー市場:推定値および予測、2021年~2033年(キロトン)(百万米ドル)

6.3.2 ドイツ

6.3.2.1 ドイツの自己修復性ポリマー市場:推定値および予測、2021年~2033年(キロトン)(百万米ドル)

6.3.3 英国

6.3.3.1 英国の自己修復性ポリマー市場の推定値および予測、2021年~2033年(キロトン)(百万米ドル)

6.3.4 フランス

6.3.4.1 フランスにおける自己修復性ポリマー市場の推定値および予測、2021年~2033年(キロトン)(百万米ドル)

6.3.5 イタリア

6.3.5.1 イタリアにおける自己修復性ポリマー市場の推定値および予測、2021年~2033年(キロトン)(百万米ドル)

6.3.6 スペイン

6.3.6.1 スペインの自己修復性ポリマー市場の推定および予測、2021年~2033年(キロトン)(百万米ドル)

6.4 アジア太平洋

6.4.1 アジア太平洋の自己修復性ポリマー市場の推定および予測、2021年~2033年(キロトン) (百万米ドル)

6.4.2 中国

6.4.2.1 中国の自己修復性ポリマー市場:推定値および予測、2021年~2033年 (キロトン)(百万米ドル)

6.4.3 インド

6.4.3.1 インドの自己修復性ポリマー市場:推定値および予測(2021年~2033年)(キロトン) (百万米ドル)

6.4.4 日本

6.4.4.1 日本の自己修復性ポリマー市場の推定値および予測、2021年~2033年(キロトン)(百万米ドル)

6.4.5 オーストラリア

6.4.5.1 オーストラリアの自己修復性ポリマー市場の推定および予測、2021年~2033年(キロトン)(百万米ドル)

6.4.6 韓国

6.4.6.1 韓国の自己修復性ポリマー市場の推定および予測、2021年~2033年(キロトン)(百万米ドル)

6.4.7 マレーシア

6.4.7.1 マレーシアの自己修復性ポリマー市場の推定および予測、2021年~2033年(キロトン)(百万米ドル)

6.4.8 シンガポール

6.4.8.1 シンガポールの自己修復性ポリマー市場の推定および予測、2021年~2033年(キロトン) (百万米ドル)

6.4.9 タイ

6.4.9.1 タイの自己修復性ポリマー市場:推定値および予測(2021年~2033年)(キロトン)(百万米ドル)

6.4.10 ベトナム

6.4.10.1 ベトナムにおける自己修復性ポリマー市場の推定および予測、2021年~2033年(キロトン)(百万米ドル)

6.5 中南米

6.5.1 中南米における自己修復性ポリマー市場の推定および予測、2021年~2033年(キロトン)(百万米ドル)

6.5.2 ブラジル

6.5.2.1 ブラジルの自己修復性ポリマー市場の推定および予測、2021年~2033年(キロトン)(百万米ドル)

6.5.3 アルゼンチン

6.5.3.1 アルゼンチンの自己修復性ポリマー市場の推定および予測、2021年~2033年(キロトン) (百万米ドル)

6.6 中東・アフリカ

6.6.1 中東・アフリカの自己修復性ポリマー市場の推計および予測、2021年~2033年 (キロトン)(百万米ドル)

6.6.2 サウジアラビア

6.6.2.1 サウジアラビアの自己修復性ポリマー市場:推定値および予測(2021年~2033年)(キロトン)(百万米ドル)

6.6.3 南アフリカ

6.6.3.1 南アフリカの自己修復性ポリマー市場の推定および予測、2021年~2033年 (キロトン) (百万米ドル)

6.6.4 アラブ首長国連邦

6.6.4.1 アラブ首長国連邦(UAE)の自己修復性ポリマー市場:推定値および予測(2021年~2033年)(キロトン)(百万米ドル)

第7章 自己修復性ポリマー市場:競争環境

7.1 主要市場参加者による最近の動向およびその影響分析

7.2 ベンダーの動向

7.2.1 企業の分類

7.2.2 主要な販売代理店およびチャネルパートナーの一覧

7.2.3 潜在的な顧客の一覧

7.3 競争の動向

7.3.1 企業の市場シェア分析および市場での位置づけ

7.3.2 競合ベンチマーク

7.3.3 戦略のマッピング

7.3.3.1 事業拡大

7.3.3.2 製品発売

7.3.3.3 パートナーシップ/提携

7.3.4 企業ヒートマップ分析

第8章 自己修復性ポリマー市場:企業プロファイル

8.1 参加企業の概要

8.2 財務実績

8.3 製品ベンチマーク

8.4 企業プロファイル/一覧

8.4.1. ハンツマン・インターナショナル・コーポレーション

8.4.2. BASF SE

8.4.3. コベストロAG

8.4.4. ダウ・インコーポレイテッド

8.4.5. 万華化学集団有限公司

8.4.6. オートノミック・マテリアルズ社

8.4.7. アルケマ社

8.4.8. NEIコーポレーション

8.4.9. コンペア・テクノロジーズ社

8.4.10. ルブリゾール・コーポレーション

8.4.11. グッドイヤー・タイヤ・アンド・ラバー・カンパニー

8.4.12. シーカAG

表の一覧

表1. 略語一覧

表2. 材料市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

表3. ポリウレタン(PU)市場の推定値および予測、2021年~2033年(百万米ドル)(キロトン)

表4. エポキシ市場の推定値および予測、2021年~2033年(百万米ドル)(キロトン)

表5. ポリ乳酸(PLA)市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

表6. その他市場の推計および予測、2021年~2033年 (百万米ドル)(キロトン)

表7. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

表8. 医療用市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

表9. 自動車市場の推定値および予測、2021年~2033年(百万米ドル)(キロトン)

表10. 繊維市場の推定値および予測、2021年~2033年(百万米ドル)(キロトン)

表11. 航空宇宙市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

表12. 建設市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

表13. その他の用途市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

表14. 北米自己修復性ポリマー市場の推定値および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表15. 北米自己修復性ポリマー市場の推定値および予測(素材別、2021年~2033年)(百万米ドル)(キロトン)

表16. 米国自己修復性ポリマー市場の推計および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表17. 米国自己修復性ポリマー市場の推計および予測(素材別、2021年~2033年)(百万米ドル)(キロトン)

表18. カナダの自己修復性ポリマー市場規模(推計および予測)、用途別、2021年~2033年(百万米ドル)(キロトン)

表19. カナダの自己修復性ポリマー市場規模(推計および予測)、素材別、2021年~2033年(百万米ドル) (キロトン)

表20. メキシコの自己修復性ポリマー市場:用途別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表21. メキシコの自己修復性ポリマー市場:素材別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表22. 欧州の自己修復性ポリマー市場:用途別、2021年~2033年(百万米ドル)(キロトン)

表23. 欧州の自己修復性ポリマー市場:素材別、2021年~2033年(百万米ドル)(キロトン)

表24. ドイツの自己修復性ポリマー市場:用途別、2021年~2033年(百万米ドル)(キロトン)

表25. ドイツの自己修復性ポリマー市場:素材別、2021年~2033年(百万米ドル)(キロトン)

表26. 英国の自己修復性ポリマー市場:用途別、2021年~2033年(百万米ドル)(キロトン)

表27. 英国の自己修復性ポリマー市場:素材別、2021年~2033年(百万米ドル)(キロトン)

表28. フランスにおける自己修復性ポリマー市場の推計および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表29. フランスにおける自己修復性ポリマー市場の推計および予測(素材別、2021年~2033年)(百万米ドル) (キロトン)

表30. イタリアの自己修復性ポリマー市場規模の推計および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表31. イタリアの自己修復性ポリマー市場規模の推計および予測(素材別、2021年~2033年)(百万米ドル)(キロトン)

表32. スペインの自己修復性ポリマー市場:用途別、2021年~2033年(百万米ドル)(キロトン)

表33. スペインの自己修復性ポリマー市場:素材別、2021年~2033年(百万米ドル)(キロトン)

表34. アジア太平洋地域の自己修復性ポリマー市場規模の推計および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表35. アジア太平洋地域の自己修復性ポリマー市場規模の推計および予測(素材別、2021年~2033年)(百万米ドル)(キロトン)

表36. 中国の自己修復性ポリマー市場:用途別、2021年~2033年(百万米ドル)(キロトン)

表37. 中国の自己修復性ポリマー市場:素材別、2021年~2033年(百万米ドル)(キロトン)

表38. インドの自己修復性ポリマー市場:用途別、2021年~2033年(百万米ドル)(キロトン)

表39. インドの自己修復性ポリマー市場:素材別、2021年~2033年(百万米ドル) (キロトン)

表40. 日本の自己修復性ポリマー市場の見積もりおよび予測、用途別、2021年~2033年(百万米ドル)(キロトン)

表41. 日本の自己修復性ポリマー市場の見積もりおよび予測、素材別、2021年~2033年 (百万米ドル)(キロトン)

表42. 韓国における自己修復性ポリマー市場の推計および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表43. 韓国における自己修復性ポリマー市場の推計および予測(素材別、2021年~2033年)(百万米ドル) (キロトン)

表44. オーストラリアの自己修復性ポリマー市場規模の推計および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表45. オーストラリアの自己修復性ポリマー市場規模の推計および予測(素材別、2021年~2033年)(百万米ドル) (キロトン)

表46. マレーシアの自己修復性ポリマー市場:用途別推計および予測、2021年~2033年 (百万米ドル) (キロトン)

表47. マレーシアの自己修復性ポリマー市場規模の推計および予測(素材別、2021年~2033年)(百万米ドル)(キロトン)

表48. シンガポールの自己修復性ポリマー市場規模の推計および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表49. シンガポールにおける自己修復性ポリマー市場の推計および予測(素材別、2021年~2033年)(百万米ドル)(キロトン)

表50. タイにおける自己修復性ポリマー市場の推計および予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表51. タイの自己修復性ポリマー市場規模の推計および予測(素材別、2021年~2033年)(百万米ドル)(キロトン)

表52. ベトナムの自己修復性ポリマー市場規模の推計および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表53. ベトナムにおける自己修復性ポリマー市場の推定値および予測(素材別、2021年~2033年)(百万米ドル)(キロトン)

表54. ラテンアメリカにおける自己修復性ポリマー市場の推定値および予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表55. ラテンアメリカにおける自己修復性ポリマー市場の推定値および予測(素材別、2021年~2033年)(百万米ドル)(キロトン)

表56. ブラジルにおける自己修復性ポリマー市場の推定値および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表57. ブラジルにおける自己修復性ポリマー市場の推定値および予測(素材別、2021年~2033年)(百万米ドル)(キロトン)

表58. アルゼンチンにおける自己修復性ポリマー市場の推定値および予測(用途別、2021年~2033年) (百万米ドル)(キロトン)

表59. アルゼンチンの自己修復性ポリマー市場規模および予測(素材別、2021年~2033年)(百万米ドル)(キロトン)

表60. 中東・アフリカの自己修復性ポリマー市場規模および予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表61. 中東・アフリカの自己修復性ポリマー市場規模の推計および予測(素材別、2021年~2033年)(百万米ドル)(キロトン)

表62. サウジアラビアの自己修復性ポリマー市場規模の推計および予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表63. サウジアラビアの自己修復性ポリマー市場規模(推計値および予測値)、素材別、2021年~2033年 (百万米ドル) (キロトン)

表64. アラブ首長国連邦(UAE)の自己修復性ポリマー市場規模(推計値および予測値)、用途別、2021年~2033年 (百万米ドル) (キロトン)

表65. アラブ首長国連邦(UAE)の自己修復性ポリマー市場規模の推計および予測(素材別、2021年~2033年)(百万米ドル)(キロトン)

表66. 南アフリカの自己修復性ポリマー市場規模の推計および予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表67. 南アフリカの自己修復性ポリマー市場規模の推計および予測(素材別、2021年~2033年)(百万米ドル)(キロトン)

図表一覧

図1 自己修復性ポリマー市場のセグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場の策定と検証

図5 データの検証と公表

図6 市場概況、2024年

図7 セグメント概況、2024年(1/2)

図8 2024年のセグメント概要(2/2)

図9 2024年の競合状況の概要

図10 市場浸透率および成長見通しのマッピング

図11 産業バリューチェーン分析

図12 ウレタン平均価格の推移分析、2021年から2025年(米ドル/kg)

図13 ビスフェノールAの平均価格推移分析、2021年~2025年(USD/kg)

図14 植物由来デンプンの平均価格推移分析、2021年~2033年(USD/kg)

図15 平均価格推移分析、2021年~2033年(USD/kg)

図16 規制の影響分析

図17 自己修復性ポリマー市場の動向

図18 米国の民間建設事業所数(2021年~2025年)

図19 自己修復性ポリマー市場:ポーターの分析

図20 自己修復性ポリマー市場:PESTEL分析

図21 自己修復性ポリマー市場(素材別):主なポイント

図22 自己修復性ポリマー市場(素材別):市場シェア(数量)、2024年および2033年

図23 自己修復性ポリマー市場(素材別):売上高シェア、2024年および2033年

図24 自己修復性ポリウレタン(PU)市場の推計および予測、2021年~2033年(キロトン) (百万米ドル)

図25 自己修復性エポキシ市場の見積もりおよび予測、2021年~2033年(キロトン)(百万米ドル)

図26 自己修復性ポリ乳酸(PLA)市場の見積もりおよび予測、2021年~2033年(キロトン)(百万米ドル)

図27 その他の自己修復性ポリマー市場の推定値および予測、2021年~2033年(キロトン)(百万米ドル)

図28 自己修復性ポリマー市場(用途別):主なポイント

図29 自己修復性ポリマー市場(用途別):市場シェア(数量)、2024年および2033年

図30 自己修復性ポリマー市場(用途別):市場シェア(売上高)、2024年および2033年

図31 医療分野における自己修復性ポリマー市場の推定値および予測、2021年~2033年(キロトン)(百万米ドル)

図32 自動車分野における自己修復性ポリマー市場の推定値および予測、2021年~2033年(キロトン)(百万米ドル)

図33 繊維市場における自己修復性ポリマーの推定値および予測、2021年~2033年(キロトン) (百万米ドル)

図34 航空宇宙市場における自己修復性ポリマーの市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

図35 建設市場における自己修復性ポリマーの市場規模予測(2021年~2033年) (キロトン)(百万米ドル)

図36 その他の用途における自己修復性ポリマー市場の推定値および予測、2021年~2033年(キロトン)(百万米ドル)

図37 地域別自己修復性ポリマー市場規模(2024年および2033年)(百万米ドル)

図38 地域別市場:主なポイント(1/2)

図39 地域別市場:主なポイント(2/2)

図40 北米自己修復性ポリマー市場の推定値および予測、2021年~2033年(キロトン)(百万米ドル)

図41 米国自己修復性ポリマー市場の推定値および予測、2021年~2033年(キロトン)(百万米ドル)

図42 カナダの自己修復性ポリマー市場:推定値および予測、2021年~2033年(キロトン)(百万米ドル)

図43 メキシコの自己修復性ポリマー市場:推定値および予測、2021年~2033年(キロトン)(百万米ドル)

図44 欧州の自己修復性ポリマー市場の推計および予測、2021年~2033年(キロトン)(百万米ドル)

図45 ドイツの自己修復性ポリマー市場の推計および予測、2021年~2033年 (キロトン)(百万米ドル)

図46 英国の自己修復性ポリマー市場:推定値および予測、2021年~2033年(キロトン)(百万米ドル)

図47 フランスの自己修復性ポリマー市場:推定値および予測、2021年~2033年(キロトン) (百万米ドル)

図48 イタリアの自己修復性ポリマー市場の見積もりおよび予測、2021年~2033年(キロトン)(百万米ドル)

図49 スペインの自己修復性ポリマー市場の見積もりおよび予測、2021年~2033年(キロトン)(百万米ドル)

図50 アジア太平洋地域の自己修復性ポリマー市場の推定値および予測、2021年~2033年(キロトン)(百万米ドル)

図51 中国の自己修復性ポリマー市場の推定値および予測、2021年~2033年(キロトン) (百万米ドル)

図52 インドの自己修復性ポリマー市場:推定値および予測、2021年~2033年(キロトン)(百万米ドル)

図53 日本の自己修復性ポリマー市場:推定値および予測、2021年~2033年(キロトン)(百万米ドル)

図54 オーストラリアの自己修復性ポリマー市場:推定値および予測、2021年~2033年(キロトン)(百万米ドル)

図55 韓国の自己修復性ポリマー市場:推定値および予測、2021年~2033年(キロトン)(百万米ドル)

図56 マレーシアの自己修復性ポリマー市場の推定値および予測、2021年~2033年(キロトン)(百万米ドル)

図57 シンガポールの自己修復性ポリマー市場の推定値および予測、2021年~2033年(キロトン) (百万米ドル)

図58 タイの自己修復性ポリマー市場の推計および予測、2021年~2033年 (キロトン)(百万米ドル)

図59 ベトナム自己修復性ポリマー市場の推定値および予測、2021年~2033年(キロトン)(百万米ドル)

図60 中南米自己修復性ポリマー市場の推定値および予測、2021年~2033年(キロトン)(百万米ドル)

図61 ブラジルにおける自己修復性ポリマー市場の推定値および予測、2021年~2033年(キロトン)(百万米ドル)

図62 アルゼンチンにおける自己修復性ポリマー市場の推定値および予測、2021年~2033年(キロトン)(百万米ドル)

図63 中東・アフリカの自己修復性ポリマー市場の推計および予測、2021年~2033年(キロトン)(百万米ドル)

図64 サウジアラビアの自己修復性ポリマー市場の推計および予測、2021年~2033年(キロトン)(百万米ドル)

図65 南アフリカの自己修復性ポリマー市場の推計および予測、2021年~2033年(キロトン)(百万米ドル)

図66 アラブ首長国連邦(UAE)の自己修復性ポリマー市場の推計および予測、2021年~2033年(キロトン)(百万米ドル)

図67 市場概況、2024年

図68 企業別市場シェア分析および市場ポジショニング

図69 競合ベンチマーク

| ※参考情報 自己修復性ポリマーは、外部からの損傷を受けた際に自己修復する能力を持つ特別な材料です。このポリマーは、損傷部位で化学的または物理的な反応を引き起こし、元の状態に戻ることで、機能を維持することができます。こうした特性は、さまざまな応用が期待されており、近年の材料科学の研究において重要なテーマとなっています。 自己修復性ポリマーにはいくつかの種類があります。一般的に、自己修復能はポリマーの構造によって分類されます。一つは、可逆な化学結合を利用したタイプです。この場合、損傷が発生すると、化学結合が解離して再結合することで修復が行われます。例えば、動的共有結合や水素結合を利用したポリマーがこの例にあたります。 次に、物理的な手法により修復が行われるタイプもあります。このタイプでは、温度や湿度の変化によりポリマーの形状や特性が変化し、結果として損傷の修復が促進されることがあります。例えば、形状記憶ポリマーがこの属性を持っています。 さらに、マイクロカプセルを用いた自己修復ポリマーもあります。この方式では、ポリマー内に封入された修復剤が、損傷部位で破裂し、そこで化学反応を引き起こすことにより修復が行われます。このような材料は、傷が発生したときに自動的に修復を行うため非常に便利です。 自己修復性ポリマーの用途は多岐にわたります。特に、電子機器のケースや車両のボディ、配管、さらには医療用デバイスなど、損傷が発生する可能性のある場面での利用が期待されています。例えば、自動車の外装に自己修復性ポリマーを使用することで、軽微な傷に対しても常に美しい外見を保つことが可能になります。また、電子機器のハウジングに使用することで、外部環境からの衝撃に耐えたり、薬剤の漏れを防ぐことができます。 医療分野では、自己修復性ポリマーは注射器用の生体材料や、薬物デリバリーシステムでも利用されています。これにより、体内での損傷や障害に対して自主的に修復することが可能になり、患者の回復を助ける新しい治療法となることが期待されています。 関連技術としては、ナノテクノロジーや高分子化学が挙げられます。ナノテクノロジーは、自己修復性ポリマーの特性を向上させるための材料の設計や製造に寄与しています。ナノ粒子やナノ繊維を組み込むことで、ポリマーの強度や柔軟性、耐久性が向上します。これにより、より効果的な自己修復が可能になります。 また、高分子化学の進展により、自己修復性ポリマーの設計が一層進化しています。特に、分子レベルでの設計や合成が可能になり、従来のポリマーでは実現できなかった高度な特性を持つ材料が開発されています。 自己修復性ポリマーは、環境に優しい材料としての側面も持っています。従来のポリマーは、使用後に廃棄されることが多いですが、自己修復機能を持つポリマーは、長寿命を持ち、リサイクルのための新たな手法を提供する可能性があります。これにより、新しい材料の lifecycle の中で、持続可能な社会を目指す動きが加速されることが期待されます。 今後の研究開発においては、さらに高性能な自己修復性ポリマーの開発や、新しい応用分野の拡大が進められるでしょう。これは、さまざまな産業の革新や、新しい製品の創出に繋がる可能性があります。自己修復性ポリマーは、材料科学における次世代のキーテクノロジーとして、これからの社会に革命をもたらすと考えられています。 |