主なポイント

セキュリティおよび脆弱性管理市場は、ソリューションとサービスで構成されています。サービス分野は最も急速に成長しており、複雑なセキュリティインフラを管理するための専門知識やプロフェッショナルサービスへの需要の高まりが背景にあります。

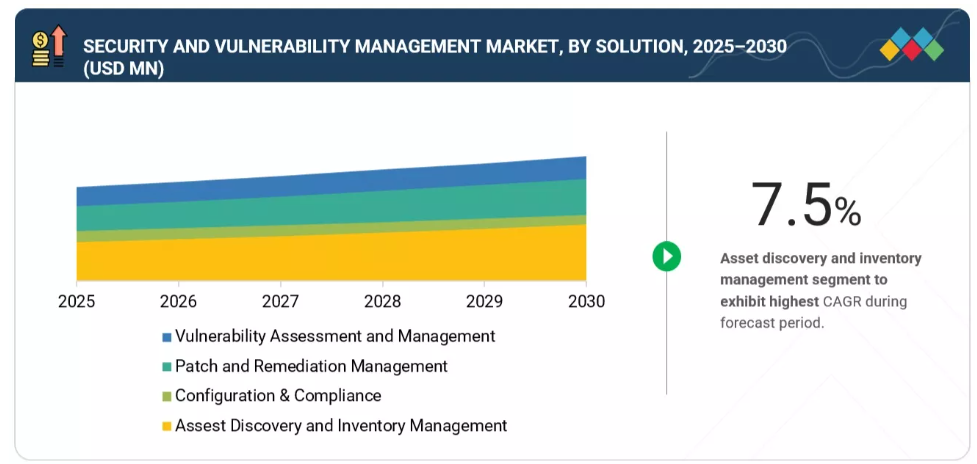

資産発見およびインベントリ管理は、最も成長が著しいソリューション分野です。組織が接続されたすべてのデバイスやデジタル資産を包括的に可視化しようとする動きが背景にあります。これらのソリューションは、正確な資産インベントリの維持、シャドーITの特定、資産の重要度に基づく脆弱性の優先順位付けを支援します。

ハイブリッド環境およびマルチクラウド環境の導入拡大に伴い、分散型ITインフラ全体で俊敏かつ継続的な保護を実現する、リアルタイム更新・自動パッチ適用・遠隔監視機能を備えたクラウドベースの脆弱性管理ツールへの需要が高まっています。

エンドポイントセキュリティは、リモートワーク・モバイルデバイス・接続エンドポイントの急増を背景に最も急速に成長している分野です。これらのソリューションは、マルウェア・ランサムウェア・ゼロデイ攻撃からエンドポイントを保護すると同時に、リアルタイム検知と対応を可能にします。

IoT脆弱性管理は、産業横断的な接続デバイスの急増に伴い急速に成長しています。これらのデバイスは標準化されたセキュリティ対策が不足していることが多く、攻撃者にとって潜在的な侵入経路となります。

医療セグメントは、セキュリティおよび脆弱性管理市場において最も急速に成長しています。これは、医療記録のデジタル化進展、接続医療機器の利用増加、HIPAAなどの厳格なコンプライアンス要件が推進要因です。医療は、機密性の高い患者データの保護、ランサムウェア攻撃の防止、重要な医療システムの継続的な運用を確保するため、脆弱性管理を優先的に取り組んでいます。

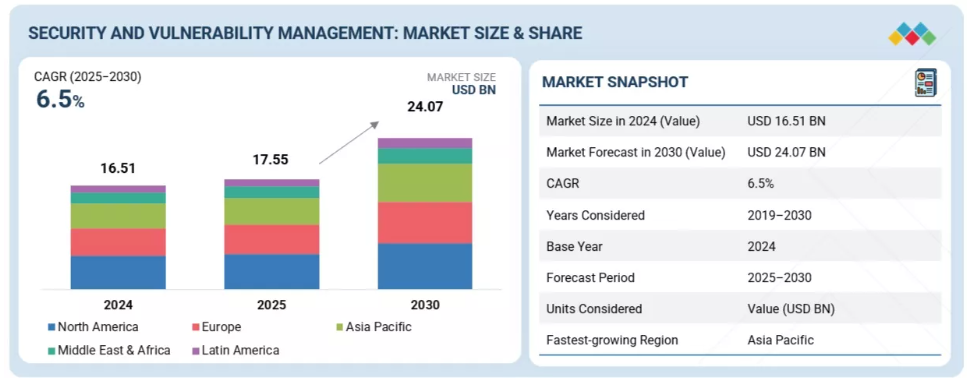

セキュリティおよび脆弱性管理市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカをカバーしています。主要なサイバーセキュリティベンダーの強力な存在感、高い認知度、厳格な規制枠組みにより、北米が市場を支配しています。

主要市場プレイヤーは、提携や投資を含む有機的・非有機的戦略の両方を採用しています。例えば、Microsoft(アメリカ)、AT&T(アメリカ)、CrowdStrike(アメリカ)、IBM(アメリカ)、Tenable(アメリカ)、Cisco(アメリカ)は、革新的なアプリケーションにおけるセキュリティおよび脆弱性管理の需要増大に対応するため、数多くの契約や提携を締結しています。

ネットワーク、アプリケーション、接続デバイス全体における脆弱性の増加は、セキュリティおよび脆弱性管理市場の主要な推進要因です。組織は、サイバー犯罪者がパッチ未適用のシステムや設定ミスを悪用することで高まるリスクに直面しています。さらに、脆弱なアクセス制御や人的ミスといった内部要因によるセキュリティ侵害が、企業全体としてのセキュリティ態勢強化のため、継続的な脆弱性評価および修復ソリューションの導入を促しています。

顧客の顧客に影響を与えるトレンドと変革

セキュリティおよび脆弱性管理市場は、脅威環境の進化、規制圧力の増大、デジタル化の加速により急速な変革を遂げております。組織は複雑なIT環境を管理するため、プロアクティブなリスク検知、自動化、AI駆動型分析に注力しております。一方、クラウド移行、IoTの普及、サードパーティ統合は、企業が脆弱性を特定・優先順位付け・軽減する方法を再構築しております。

市場エコシステム

セキュリティおよび脆弱性管理市場のエコシステムは、組織のレジリエンス強化に向けて連携する、多様な技術プロバイダー、サービスインテグレーター、サイバーセキュリティコンサルタント、エンドユーザーから構成されています。これには、スキャン、パッチ適用、監視ツールを提供するソリューションベンダーに加え、コンプライアンスの確保、業務の効率化、サイバーセキュリティフレームワーク全体の強化を担うマネージドサービスプロバイダーや規制機関も含まれます。

地域

予測期間において、アジア太平洋地域は世界のセキュリティおよび脆弱性管理市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、急速なデジタルトランスフォーメーション、拡大するITインフラ、新興経済国におけるサイバー脅威の増加に牽引され、最も急速に成長する地域と予測されています。政府や企業は、重要インフラの保護、データ保護規制への対応、製造、BFSI(銀行・金融・保険)、医療などの分野におけるサイバーレジリエンスの構築のために、脆弱性管理プラットフォームに多額の投資を行っています。

セキュリティおよび脆弱性管理市場:企業評価マトリックス

セキュリティおよび脆弱性管理市場マトリックスにおいて、Tenable(スター)は、包括的なリスクおよび脆弱性管理のためのTenable OneやNessusといった革新的なソリューションを提供し、グローバルな展開により主導的な立場にあります。RSI Security(新興リーダー)は、カスタマイズされた脆弱性評価、コンプライアンス、およびマネージドセキュリティサービスにより認知度を高め、中小規模組織における地位を強化しています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

Microsoft (US)

AT&T (US)

CrowdStrike (US)

IBM (US)

Tenable (US)

最近の動向

2025年1月 : CrowdStrikeとCognizantは、CognizantのサイバーセキュリティサービスとAIネイティブのCrowdStrike Falconプラットフォーム(Falcon Next-Gen SIEMおよびFalcon Cloud Securityを含む)を統合し、組織のセキュリティ運用効率化、脅威軽減、複雑なセキュリティ製品の統合を支援することで、エンタープライズセキュリティ変革を推進する戦略的パートナーシップを締結いたしました。

2024年6月:TenableとDeloitteは、Tenableのエクスポージャー管理プラットフォーム、クラウドセキュリティ、および運用技術ソリューションを統合し、サイバーセキュリティの向上を図るための戦略的提携を結びました。

2024年7月:Rapid7はNoetic Cyberを買収し、脆弱性管理の強化、顧客環境の可視性向上、優先度の高いエクスポージャーの特定、サイバーリスクの低減、セキュリティ運用生産性の向上を図りました。

2024年9月:CrowdStrikeとZscalerは、AIとゼロトラストの統合を導入し、サイバーセキュリティ運用を強化しました。これにより、SOC向けの脆弱性管理、脅威検知、対応、リスク管理がリアルタイムの洞察により改善されました。

1 はじめに 44

1.1 調査目的 44

1.2 市場定義 44

1.3 調査範囲 45

1.3.1 市場セグメンテーション 45

1.3.2 対象範囲と除外範囲 46

1.3.3 対象期間 47

1.3.4 対象通貨 47

1.3.5 ステークホルダー 48

1.3.6 変更点の概要 48

2 エグゼクティブサマリー 49

2.1 主要な洞察と市場のハイライト 49

2.2 主要な市場参加者:シェアの洞察と戦略的展開 50

2.3 市場を形成する破壊的トレンド 51

2.4 高成長セグメントと新興フロンティア 52

2.5 概要:世界市場規模、成長率、および予測 53

3 プレミアムインサイト 54

3.1 セキュリティおよび脆弱性管理市場におけるプレイヤーにとっての魅力的な機会 54

3.2 提供内容別セキュリティおよび脆弱性管理市場 54

3.3 ソリューション別セキュリティおよび脆弱性管理市場 55

3.4 脆弱性評価および管理別セキュリティおよび脆弱性管理市場 55

3.5 サービス別セキュリティおよび脆弱性管理市場 56

3.6 プロフェッショナルサービス別セキュリティおよび脆弱性管理市場 56

3.7 導入モード別セキュリティおよび脆弱性管理市場 57

3.8 セキュリティおよび脆弱性管理市場、セキュリティタイプ別 57

3.9 セキュリティおよび脆弱性管理市場、対象別 58

3.10 セキュリティおよび脆弱性管理市場、産業別 58

3.11 セキュリティおよび脆弱性管理市場、地域別 59

4 市場概要 60

4.1 はじめに 60

4.2 市場動向 60

4.2.1 推進要因 61

4.2.1.1 世界的な脆弱性の増加 61

4.2.1.2 サードパーティ製アプリケーションの導入増加 62

4.2.1.3 セキュリティおよび脆弱性管理ソリューションの欠如による金銭的損失および重要データの損失 62

4.2.1.4 厳格な規制基準およびデータプライバシーコンプライアンス 63

4.2.1.5 内部脆弱性によるセキュリティ侵害 63

4.2.2 抑制要因 64

4.2.2.1 既存の複雑なシステムとの統合の難しさ 64

4.2.3 機会 64

4.2.3.1 産業化の進展に伴う高度なセキュリティソリューションの必要性 64

4.2.3.2 脆弱性の優先順位付けと修復のための脆弱性管理ソリューションと先進技術の統合 65

4.2.3.3 脆弱性管理ソリューションとパッチ管理ソリューションの統合 65

4.2.4 課題 66

4.2.4.1 初期導入、保守、展開コストの高さ 66

4.2.4.2 リスク優先順位付けのための適切なパラメータの不足 66

4.2.4.3 組織の脆弱性管理プログラムの定常化 66

4.3 満たされていないニーズと空白領域 67

4.4 相互接続された市場とセクター横断的な機会 68

4.4.1 BFSI(銀行・金融・保険) 68

4.4.2 医療 68

4.4.3 政府 69

4.4.4 ITおよびITES 69

4.4.5 小売および電子商取引 69

4.5 ティア1/2/3プレイヤーによる戦略的動き 69

5 産業動向 71

5.1 ポーターの5つの力分析 71

5.1.1 新規参入の脅威 72

5.1.2 代替品の脅威 72

5.1.3 供給者の交渉力 72

5.1.4 購買者の交渉力 73

5.1.5 競争の激しさ 73

5.2 マクロ経済指標 73

5.2.1 はじめに 73

5.2.2 GDPの動向と予測 74

5.2.3 世界のICT産業の動向 76

5.2.4 世界のサイバーセキュリティ産業の動向 76

5.3 バリューチェーン分析 76

5.3.1 コンポーネントプロバイダー 77

5.3.2 テクノロジープロバイダー 77

5.3.3 セキュリティソリューションおよびサービスプロバイダー 77

5.3.4 システムインテグレーター 78

5.3.5 販売および流通 78

5.3.6 エンドユーザーグループ 78

5.4 エコシステム分析 78

5.5 価格分析 79

5.5.1 ソリューション別ソフトウェア平均価格分析(2025年) 80

5.5.2 ベンダー別ソフトウェア参考価格分析(2025年) 80

5.6 顧客ビジネスに影響を与えるトレンドとディスラプション 81

5.7 2026年の主要カンファレンスおよびイベント 82

5.8 投資および資金調達シナリオ 83

5.9 ケーススタディ分析 83

5.9.1 事例研究 1:インフォシス社、リスク全体の見通し向上にクォーリズ VMDR を採用 83

5.9.2 事例研究 2:SAI グローバル社、クライアントの高度に保護された規制対象データを保護するため、ラピッド7 のインサイトIDR を採用 84

5.9.3 事例研究 3:ネットワークインテリジェンス社、重要インフラ施設を保護するため Tripwire Industrial Visibility を採用 84

5.9.4 事例研究 4:QUANTIPHI は Tenable の脆弱性管理を活用し、クラウドにおけるサイバーリスクを低減 85

5.10 2025 年アメリカ関税の影響 – セキュリティおよび脆弱性管理市場 85

5.10.1 はじめに 85

5.10.2 主な関税率 86

5.10.3 価格への影響分析 88

5.10.4 国・地域への影響 88

5.10.4.1 北米 88

5.10.4.2 ヨーロッパ 89

5.10.4.3 アジア太平洋 90

5.10.5 エンドユーザー産業への影響 91

6 戦略的混乱:特許、デジタル、AI導入 93

6.1 主要な新興技術 93

6.1.1 脆弱性評価およびスキャン 93

6.1.2 パッチ管理システム 93

6.1.3 構成管理 93

6.1.4 脅威および脆弱性インテリジェンス 94

6.1.5 リスクベース脆弱性管理(RBVM) 94

6.1.6 容器およびクラウド脆弱性管理 94

6.1.7 アプリケーションセキュリティ(APPSEC)およびSAST/DAST/IAST 94

6.1.8 エンドポイント脆弱性検出 94

6.2 補完技術 95

6.2.1 セキュリティ情報・イベント管理(SIEM) 95

6.2.2 セキュリティオーケストレーション、自動化、対応(SOAR) 95

6.2.3 資産発見とインベントリ管理(CMDB) 95

6.2.4 ペネトレーションテストおよびレッドチームツール 95

6.2.5 エクスポージャー管理プラットフォーム 96

6.2.6 修復/チケット管理システム 96

6.2.7 DevSecOps/CI-CD 統合 96

6.3 技術/製品ロードマップ 96

6.3.1 短期(2025–2027年)|基盤構築と初期商用化 97

6.3.2 中期(2027–2030年)|拡大と統合リスク管理 97

6.3.3 長期(2030–2035+)|自律的かつ知的なエクスポージャー管理 98

6.4 特許分析 99

6.5 将来の応用 102

6.5.1 AI駆動型リスクベース脆弱性管理(RBVM) 102

6.5.2 クラウド及びコンテナセキュリティの自動化 102

6.5.3 継続的脅威エクスポージャー管理(CTEM) 103

6.5.4 量子耐性脆弱性管理 103

6.5.5 自律的修復とセキュリティオーケストレーション 103

6.6 AI/汎用AIがセキュリティおよび脆弱性管理市場に与える影響 104

6.6.1 セキュリティおよび脆弱性管理市場におけるベストプラクティス 104

6.6.2 セキュリティおよび脆弱性管理市場におけるAI導入の事例研究 105

6.6.3 相互接続された隣接エコシステムと市場プレイヤーへの影響 106

6.6.4 セキュリティおよび脆弱性管理市場における生成AI導入に対する顧客の準備状況 106

7 規制環境 107

7.1 地域規制とコンプライアンス 107

7.1.1 規制機関、政府機関、その他の組織 107

7.1.2 産業標準 109

8 消費者動向と購買行動 111

8.1 意思決定プロセス 111

8.2 購買関係者及び購買評価基準 112

8.2.1 購買プロセスにおける主要関係者 112

8.2.2 購買基準 112

8.3 導入障壁と内部課題 113

8.4 様々なエンドユーザー産業における未充足ニーズ 114

9 提供内容別セキュリティおよび脆弱性管理市場 116

9.1 はじめに 117

9.1.1 提供内容:セキュリティおよび脆弱性管理市場の推進要因 117

9.2 ソリューション 118

9.2.1 脆弱性評価および管理 120

9.2.1.1 デジタル環境全体におけるセキュリティ上の弱点を特定、評価、優先順位付け、および修正する 120

9.2.1.2 脆弱性評価とスキャン 121

9.2.1.3 リスクベースの脆弱性管理 121

9.2.1.4 OT/IoT 脆弱性管理 121

9.2.2 パッチ適用と修正管理 122

9.2.2.1 組織のデジタル資産全体におけるソフトウェア更新と構成変更の追跡 122

9.2.3 資産発見とインベントリ管理 122

9.2.3.1 ネットワークに接続されたデバイス、ワークロード、アプリケーションを自動的に識別し、リアルタイムのインベントリを維持する 122

9.2.4 構成とコンプライアンス 122

9.2.4.1 定義されたセキュリティベースラインに基づく構成の確保 122

9.3 サービス 123

9.3.1 プロフェッショナルサービス 124

9.3.1.1 プロフェッショナルサービスは、導入のための専門チームによるサポートと専任のプロジェクトコンサルティングを提供いたします。 124

9.3.1.2 コンサルティングおよびアドバイザリーサービス 125

9.3.1.3 統合サービス 125

9.3.1.4 サポートおよび保守 126

9.3.2 マネージドサービス 126

9.3.2.1 マネージドサービスは、セキュリティおよび脆弱性管理のシームレスな統合と運用を保証する専門的な技術サポートを提供します 126

9.3.2.2 マネージド脆弱性スキャン 126

9.3.2.3 マネージドパッチ適用および修復 127

9.3.2.4 継続的モニタリングおよびレポート作成 127

10 導入モード別セキュリティおよび脆弱性管理市場 128

10.1 はじめに 129

10.1.1 導入モード:セキュリティおよび脆弱性管理市場の推進要因 129

10.2 オンプレミス 130

10.2.1 オンプレミスソリューションは、組織にすべてのプラットフォームに対する完全な制御を提供します 130

10.3 クラウド 131

10.3.1 クラウド導入は、セキュリティ予算が限られている組織にとって有益です 131

11 セキュリティおよび脆弱性管理市場、セキュリティ種類別 133

11.1 はじめに 134

11.1.1 セキュリティ種類:セキュリティおよび脆弱性管理市場の推進要因 134

11.2 エンドポイントセキュリティ 135

11.2.1 不正アクセス防止のためのデバイス上のリスク特定ニーズの高まり 135

11.3 ネットワークセキュリティ 136

11.3.1 脆弱性管理は攻撃対象領域を縮小することでネットワークセキュリティを向上させます 136

11.4 アプリケーションセキュリティ 137

11.4.1 アプリケーションセキュリティは、ユーザーのプライバシーを保護し、信頼を維持し、事業継続性を確保します 137

11.5 クラウドセキュリティ 138

11.5.1 クラウドベースの資産の完全性、可用性、機密性を維持するためには、効率的な脆弱性管理が不可欠です 138

12 セキュリティおよび脆弱性管理市場(対象別) 140

12.1 はじめに 141

12.1.1 対象:セキュリティおよび脆弱性管理市場の推進要因 141

12.2 ITインフラストラクチャ 142

12.2.1 ITインフラストラクチャの効果的な脆弱性管理には、自動検出、リスクベースの優先順位付け、継続的モニタリングの組み合わせが不可欠です 142

12.3 コンテンツ管理の脆弱性 143

12.3.1 デジタル化による組織内外で生成されるコンテンツ量の増加 143

12.4 IoTの脆弱性 144

12.4.1 脆弱性管理は、IoTネットワークを継続的にスキャンすることでリスク軽減に貢献します 144

12.5 API脆弱性 145

12.5.1 APIに対するサイバー攻撃の増加が、セキュリティおよび脆弱性管理ソリューションの導入を促進しています 145

12.6 その他の標的となる脆弱性 146

13 セキュリティおよび脆弱性管理市場:産業別 147

13.1 はじめに 148

13.1.1 産業:セキュリティおよび脆弱性管理市場の推進要因 148

13.2 金融 150

13.2.1 金融産業は顧客のプライバシーとセキュリティ、オンライン取引、機密情報を優先 150

13.3 医療 151

13.3.1 医療分野では、個人の健康情報および患者に関する重要なデータを保護しております 151

13.4 政府機関 152

13.4.1 脆弱性管理は政府機関が厳格なサイバーセキュリティ法に準拠することを支援します 152

13.5 製造業 153

13.5.1 製造業における技術的進歩が脆弱性管理の需要を促進します 153

13.6 エネルギー・ユーティリティ 154

13.6.1 エネルギー企業は、電力供給を妨害するサイバー攻撃のリスクが高まっており、セキュリティ需要が増加しております 154

13.7 IT・ITES 155

13.7.1 IT組織はグローバルクライアントの重要な機密データや業務を扱うため、高度なセキュリティソリューションが必要 155

13.8 小売・Eコマース 156

13.8.1 インターネットとスマートフォンの普及により、小売業界における攻撃対象領域が増加しております。 156

13.9 通信 157

13.9.1 脅威インテリジェンス統合などの脆弱性対策ソリューションにより、通信は新たなサイバー脅威に関するリアルタイムの洞察を得られます 157

13.10 旅行・ホスピタリティ 158

13.10.1 セキュリティソリューションは旅行産業のネットワークを保護し、継続的かつ安全な顧客サービスを保証します 158

13.11 その他の産業 159

14 地域別セキュリティおよび脆弱性管理市場 160

14.1 はじめに 161

14.2 北米 162

14.2.1 北米:セキュリティおよび脆弱性管理市場の推進要因 163

14.2.2 アメリカ 170

14.2.2.1 セキュリティおよび脆弱性管理ベンダーの強力な存在感が市場を牽引 170

14.2.3 カナダ 175

14.2.3.1 オンライン詐欺および悪意のある攻撃の増加が市場を牽引 175

14.3 ヨーロッパ 181

14.3.1 ヨーロッパ:セキュリティおよび脆弱性管理市場の推進要因 182

14.3.2 英国 189

14.3.2.1 サイバー防衛への投資増加が市場を牽引 189

14.3.3 ドイツ 195

14.3.3.1 全事業分野におけるデジタル化への進展が市場を牽引 195

14.3.4 フランス 201

14.3.4.1 政府の取り組みと支援の増加が市場を牽引 201

14.3.5 イタリア 207

14.3.5.1 急速なデジタル化に伴うサイバー攻撃の増加が市場を牽引 207

14.3.6 スウェーデン 213

14.3.6.1 サイバーテロの脅威の高まりによるセキュリティおよび脆弱性管理ソリューションの需要増加が市場を牽引 213

14.3.7 デンマーク 219

14.3.7.1 セキュリティおよび脆弱性管理環境を強化するための取引および取り組みが市場を牽引 219

14.3.8 その他のヨーロッパ 225

14.4 アジア太平洋地域 231

14.4.1 アジア太平洋地域:セキュリティおよび脆弱性管理市場の推進要因 232

14.4.2 中国 239

14.4.2.1 セキュリティおよび脆弱性管理のための高度なツールへの投資増加が市場を牽引 239

14.4.3 日本 245

14.4.3.1 攻撃対象領域を最小化するための高度なセキュリティおよび脆弱性管理ソリューションの必要性が市場を牽引 245

14.4.4 インド 251

14.4.4.1 サイバー脅威の複雑化が進み、市場を牽引 251

14.4.5 オーストラリア 257

14.4.5.1 セキュリティおよび脆弱性管理ソリューション・サービスに対する認識と需要の高まりが市場を牽引 257

14.4.6 韓国 263

14.4.6.1 インターネット対応製品の普及拡大が市場を牽引 263

14.4.7 その他のアジア太平洋地域 269

14.5 中東・アフリカ 275

14.5.1 中東・アフリカ:セキュリティおよび脆弱性管理市場の推進要因 276

14.5.2 中東 282

14.5.2.1 サイバー脅威の増加と規制要求が市場の成長を促進しております 282

14.5.3 GCC 289

14.5.3.1 サイバーセキュリティ攻撃を削減するための政府主導の取り組みの増加が市場を牽引しております 289

14.5.3.2 UAE 295

14.5.3.3 サウジアラビア 295

14.5.3.4 その他のGCC諸国 296

14.5.4 その他中東地域 296

14.5.5 アフリカ 302

14.5.5.1 インターネット普及率の増加に伴うサイバー攻撃の増加が市場を牽引 302

14.5.6 南アフリカ 309

14.5.6.1 南アフリカのデジタル革命が記録的な速さで経済を変革中 309

14.5.7 アフリカその他 309

14.6 ラテンアメリカ 310

14.6.1 ラテンアメリカ:セキュリティおよび脆弱性管理市場の推進要因 310

14.6.2 ブラジル 317

14.6.2.1 デジタル普及率の上昇に伴うハッキング事件の増加が市場を牽引 317

14.6.3 メキシコ 323

14.6.3.1 クラウドベースのサービスおよびブロードバンドの採用増加が市場を牽引 323

14.6.4 その他のラテンアメリカ諸国 328

15 競争環境 335

15.1 はじめに 335

15.2 主要企業の戦略/勝つための権利 335

15.3 収益分析(2020年~2024年) 337

15.4 企業評価と財務指標 338

15.4.1 企業評価 338

15.4.2 財務指標 338

15.5 2024年における市場シェア分析 339

15.6 ブランド比較 341

15.6.1 マイクロソフト 342

15.6.2 テナブル 342

15.6.3 シスコ 342

15.6.4 チェック・ポイント 342

15.6.5 IBM 342

15.7 企業評価マトリックス:主要プレイヤー、2024年 343

15.7.1 スター企業 343

15.7.2 新興リーダー 343

15.7.3 普及型プレイヤー 343

15.7.4 参加企業 343

15.7.5 企業フットプリント:主要プレイヤー、2024年 345

15.7.5.1 企業フットプリント 345

15.7.5.2 地域フットプリント 345

15.7.5.3 ソリューションのフットプリント 346

15.7.5.4 導入モードのフットプリント 347

15.7.5.5 産業のフットプリント 348

15.8 企業評価マトリックス:スタートアップ/中小企業、2024年 349

15.8.1 先進企業 349

15.8.2 対応力のある企業 349

15.8.3 ダイナミックな企業 349

15.8.4 スタート地点 349

15.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 351

15.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 351

15.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 351

15.9 競争環境 353

15.9.1 製品発売と機能強化 353

15.9.2 取引動向 355

16 企業プロファイル 359

16.1 主要プレイヤー 359

16.1.1 マイクロソフト 359

16.1.1.1 事業概要 359

16.1.1.2 提供製品・ソリューション・サービス 360

16.1.1.3 最近の動向 361

16.1.1.3.1 製品発表・機能強化 361

16.1.1.4 MnMの見解 361

16.1.1.4.1 主な強み 361

16.1.1.4.2 戦略的選択 361

16.1.1.4.3 弱みと競合上の脅威 361

16.1.2 TENABLE 362

16.1.2.1 事業概要 362

16.1.2.2 提供製品・ソリューション・サービス 363

16.1.2.3 最近の動向 364

16.1.2.3.1 製品発売・機能強化 364

16.1.2.3.2 取引 364

16.1.2.4 MnMの見解 365

16.1.2.4.1 主な強み 365

16.1.2.4.2 戦略的選択 365

16.1.2.4.3 弱みと競合上の脅威 365

16.1.3 CISCO 366

16.1.3.1 事業概要 366

16.1.3.2 提供製品・ソリューション・サービス 367

16.1.3.3 最近の動向 368

16.1.3.3.1 取引実績 368

16.1.3.4 MnMの見解 368

16.1.3.4.1 主な強み 368

16.1.3.4.2 戦略的選択 369

16.1.3.4.3 弱みと競合上の脅威 369

16.1.4 チェック・ポイント 370

16.1.4.1 事業概要 370

16.1.4.2 提供製品・ソリューション・サービス 371

16.1.4.3 最近の動向 372

16.1.4.3.1 製品発売・機能強化 372

16.1.4.3.2 取引実績 372

16.1.4.4 MnMの見解 373

16.1.4.4.1 主な強み 373

16.1.4.4.2 戦略的選択 373

16.1.4.4.3 弱みと競合上の脅威 373

16.1.5 IBM 374

16.1.5.1 事業概要 374

16.1.5.2 提供製品・ソリューション・サービス 375

16.1.5.3 最近の動向 376

16.1.5.3.1 製品発売・機能強化 376

16.1.5.3.2 取引 377

16.1.5.3.3 その他の動向 377

16.1.5.4 MnMの見解 377

16.1.5.4.1 主な強み 377

16.1.5.4.2 戦略的選択 378

16.1.5.4.3 弱みと競合上の脅威 378

16.1.6 CROWDSTRIKE 379

16.1.6.1 事業概要 379

16.1.6.2 提供製品・ソリューション・サービス 380

16.1.6.3 最近の動向 380

16.1.6.3.1 製品の発売・機能強化 380

16.1.6.3.2 取引 381

16.1.7 RAPID7 382

16.1.7.1 事業概要 382

16.1.7.2 提供製品・ソリューション・サービス 383

16.1.7.3 最近の動向 384

16.1.7.3.1 製品のリリース/機能強化 384

16.1.7.3.2 取引 385

16.1.8 FORTRA 386

16.1.8.1 事業概要 386

16.1.8.2 提供製品・ソリューション・サービス 386

16.1.8.3 最近の動向 387

16.1.8.3.1 製品発表・機能強化 387

16.1.9 QUALYS 388

16.1.9.1 事業概要 388

16.1.9.2 提供製品・ソリューション・サービス 389

16.1.9.3 最近の動向 390

16.1.9.3.1 製品の発売・機能強化 390

16.1.9.3.2 取引 390

16.1.10 SERVICENOW 392

16.1.10.1 事業概要 392

16.1.10.2 提供製品・ソリューション・サービス 393

16.1.10.3 最近の動向 394

16.1.10.3.1 製品のリリース/機能強化 394

16.1.10.3.2 取引 394

16.1.11 RSI SECURITY 395

16.1.12 GFIソフトウェア 396

16.1.13 IVANTI 397

16.1.14 TANIUM 398

16.1.15 OUTPOST24 399

16.1.16 TUFIN 400

16.1.17 SECPOD 401

16.1.18 BRINQA 402

16.1.19 NOPSEC 403

16.1.20 HOLM SECURITY 404

16.1.21 BALBIX 405

16.1.22 INTRUDER 406

16.1.23 インヴィクティ 407

16.1.24 ニュークリアス・セキュリティ 408

16.1.25 サイコグニト 409

16.1.26 ブリークロック 410

17 調査方法論 411

17.1 調査データ 411

17.1.1 二次データ 412

17.1.2 一次データ 412

17.1.2.1 一次プロファイルの内訳 413

17.1.2.2 主要産業の洞察 413

17.2 データの三角測量 414

17.3 市場規模の推定 414

17.3.1 トップダウンアプローチ 415

17.3.2 ボトムアップアプローチ 415

17.4 市場予測 419

17.5 調査の前提条件 420

17.6 調査の限界 421

18 付録 422

18.1 ディスカッションガイド 422

18.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 426

18.3 カスタマイズオプション 428

18.4 関連レポート 428

18.5 著者詳細 429

| ※参考情報 セキュリティ&脆弱性管理(SVM)は、組織のITインフラにおけるセキュリティ上の弱点や脆弱性を特定、評価、修正、監視するためのプロセスおよび手法を指します。セキュリティ脆弱性は、ハードウェアやソフトウェアの欠陥、設定ミス、運用上の問題などによって生じ、悪意のある攻撃者による情報漏洩やシステムの侵害のリスクを高めることになります。そのため、SVMは企業全体のセキュリティを強化するために欠かせない要素となっています。 SVMは主にいくつかのステップで構成されています。まず、脆弱性の発見です。これはネットワークスキャンやアプリケーションスキャンを利用して行います。次に、特定された脆弱性の評価を行い、どの脆弱性が最も危険であるか、またどのくらいの確率で攻撃される可能性があるかを分析します。評価が終わると、実際に修正を行っていきます。この修正の過程では、パッチの適用や設定の変更などが含まれます。最後に、脆弱性の修正状況を監視し、再度評価を行うことで、効果を確認し、次の対策を検討します。 SVMには多くの種類の脆弱性が存在します。物理的な脆弱性、ネットワーク関連の脆弱性、アプリケーションの脆弱性、そして人的な脆弱性があります。物理的な脆弱性とは、データセンターやオフィス内において物理的にアクセスできる人間によるリスクを指します。ネットワーク関連の脆弱性は、ファイアウォールや侵入検知システムの不備などを含みます。アプリケーションの脆弱性には、SQLインジェクションやクロスサイトスクリプティングといった攻撃手法が用いられます。最後に、人的な脆弱性は、社員のセキュリティ意識の欠如や、フィッシングなどの騙しによって引き起こされます。 SVMの用途は主に以下のように分類されます。第一に、リスク管理です。脆弱性を把握し、リスクを評価することで、企業は自社のセキュリティ対策を適切に調整できます。第二に、コンプライアンス対応です。多くの業界では、データ保護やプライバシーに関連する法律や規制が存在し、これを遵守するためにSVMが求められます。第三に、インシデント対応です。脆弱性が悪用された場合、迅速に対処するための基礎を築くことができます。 関連技術としては、ペネトレーションテスト、脆弱性スキャナー、セキュリティ情報およびイベント管理(SIEM)、およびパッチ管理ツールが挙げられます。ペネトレーションテストは、実際の攻撃に近い形で脆弱性を検証する手法です。脆弱性スキャナーは、自動でシステムの脆弱性を検出するツールとして広く利用されています。SIEMは、リアルタイムでの監視や分析を行うことで、異常な動きを検知する技術です。パッチ管理ツールは、ソフトウェアの更新やパッチ適用を効率的に行うために必要です。 SVMは今後ますます重要性が増す分野であり、サイバー攻撃の手法が多様化する中で、脆弱性管理の重要性は増しています。企業は、SVMを円滑に実施するための体制やツールを整備することで、セキュリティリスクを最小限に抑える努力を続けなければなりません。これにより、顧客の信頼を得るとともに、ビジネスの持続的な成長を支える基盤を築くことができるでしょう。 |