予測期間中の硬質プラスチック包装市場の規模はどの程度になるでしょうか?

- ダイナミックな米国の包装市場では、包装廃棄物の削減と包装ラインの統合に重点を置いた、材料科学の進歩が引き続き業界を形作っています。カーボンフットプリントの削減や調整雰囲気包装などの持続可能な包装のトレンドが、ラベル材料、閉鎖システム、包装機器の革新を推進しています。インクジェット印刷や RFID タグ付けなどのスマート包装は、食品の安全性と消費者の関与を高めています。ブランドロイヤルティは最も重要であり、再生プラスチックの使用や生分解性包装などの持続可能性に関する取り組みが、重要な差別化要因となっています。Eコマース業界や食品業界では、製品の保存を最適化する真空包装、保護フィルム、包装用発泡材など、包装の自動化と効率化が不可欠です。

- 食品接触適合性、吸湿剤、帯電防止包装は、製品の品質と安全性を確保します。デジタル印刷や植物由来のポリマーは、設計の柔軟性と環境面でのメリットをもたらします。ライフサイクル分析と環境影響評価は、包装材料の調達と生産プロセスの効率化を導きます。再利用可能な包装や包装のリサイクルなど、循環経済原則は、廃棄物の削減と環境への影響を最小限に抑えるためにますます重要になっています。無菌包装と包装ラインの最適化により、業務がさらに効率化され、製品の保護が強化されます。全体として、米国の包装市場は、革新、効率、持続可能性に重点を置いて、継続的に進化しています。

この硬質プラスチック包装業界はどのように分類されていますか?

硬質プラスチック包装業界の調査レポートは、2025年から2029年までの予測と推定(単位:10億米ドル)および2019年から2023年までの過去データを、地域別セグメント分析とともに包括的に提供しています。

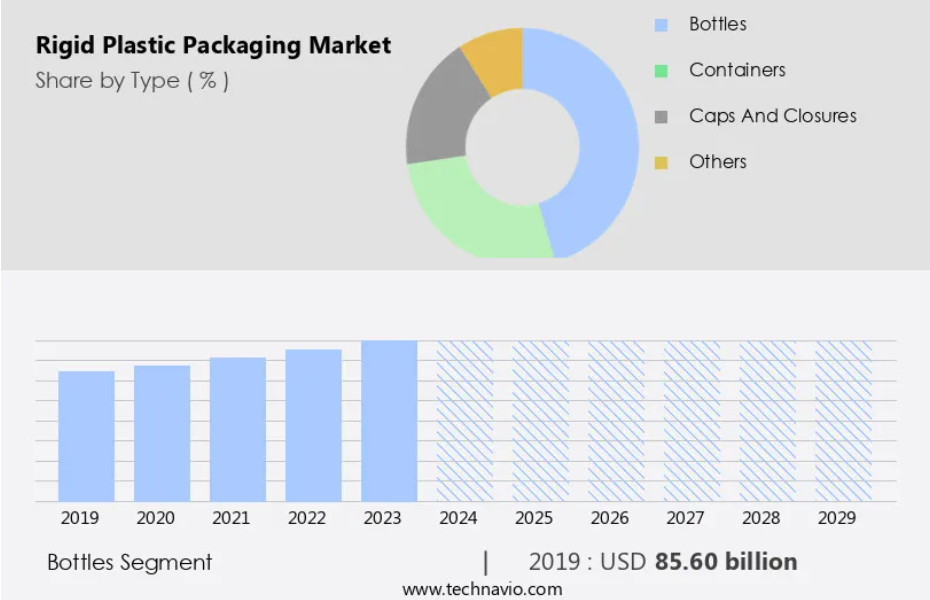

- 種類

- ボトル

- 容器

- キャップおよび封止具

- その他

- エンドユーザー

- 食品

- 医療

- 化粧品およびトイレタリー

- 飲料

- 産業

- 素材

- ポリエチレン

- ポリプロピレン

- ポリ塩化ビニル

- ポリスチレン

- その他

- 地域

- 北米

- 米国

- カナダ

- ヨーロッパ

- フランス

- ドイツ

- 英国

- アジア太平洋

- オーストラリア

- 中国

- インド

- 日本

- 韓国

- その他の地域 (ROW)

- 北米

種類別洞察

ボトルセグメントは、予測期間中に大幅な成長が見込まれています。ポリエチレンテレフタレート(PET)、ポリプロピレンプラスチック(PP)、高密度ポリエチレン(HDPE)などの素材を主に使用した硬質プラスチック包装は、その汎用性と耐久性から、さまざまな業界で引き続き主流となっています。このタイプの包装は、水、ジュース、医薬品、食品、化粧品、炭酸ソフトドリンク、パーソナルケア製品など、幅広い製品に広く利用されています。小売業界の拡大と、便利で持続可能な包装ソリューションの需要の高まりが、市場の成長を後押ししています。例えば、コカ・コーラ・インドは、2023年10月に炭酸飲料カテゴリーに100%リサイクルPET(rPET)ボトルを導入しました。子供用安全キャップ、不正開封防止、酸素バリア包装などの消費者の嗜好が、高度な包装技術の開発につながっています。

材料科学の革新により、軽量化、湿気バリア、UV保護機能を備えた包装が実現し、製品保護と棚持ち期間の向上に貢献しています。包装の自動化と効率化は、企業がサプライチェーンを最適化しコストを削減するために不可欠となっています。循環型経済や生分解性・堆肥化可能な包装の採用など、持続可能性に関する取り組みが、環境問題への懸念とブランドロイヤルティの強化を背景に拡大しています。包装規制は、食品の安全性と品質管理を確保する上で重要な役割を果たしています。包装機械メーカーは、革新的で効率的なソリューションの開発のために研究開発への投資を続けています。E コマースの成長に伴い、保護機能と再利用可能な包装ソリューションの需要が高まっています。

環境問題から PVC 包装の使用が注目されており、リサイクル可能で持続可能な代替包装材への関心が高まっています。包装基準は、さまざまな業界や消費者の嗜好の変化に対応するために、進化を続けています。

ボトルセグメントは、2019年に856億米ドルと評価され、予測期間中は徐々に増加しました。

地域別分析

アジア太平洋地域は、予測期間中の世界市場の成長に45%貢献すると予測されています。Technavio のアナリストは、予測期間中の市場を形作る地域別の傾向と推進要因について詳しく説明しています。

アジア太平洋(APAC)地域の市場は、いくつかの重要な要因により著しい成長を遂げています。主な要因のひとつは、家庭用品や食品・飲料の需要の増加です。消費者の嗜好は利便性と持続可能性へと変化しており、食品・飲料業界の主要小売業者は、使い捨てのビニール袋から硬質プラスチック製の包装ソリューションへと移行しています。例えば、ニュージーランドの New World、Countdown、Pak’n Save は、食品包装に硬質プラスチックを採用しています。

New Worldは自社ブランドのラミングトン・スクエアにプラスチックトレイを使用しており、Countdownのベーカリーと青果部門では自社ブランドのチーズケーキに rigid plastic 製の容器を採用しています。

さらに、rigid plastic 包装の採用はサプライチェーンの最適化と製品保護に不可欠です。包装ラインは、材料科学、包装ソフトウェア、包装機械などの先進技術を統合し、生産プロセスを向上させ、製品追跡可能性を確保しています。PS および PP 包装は、食品の保存期間を延長し、湿気、紫外線、酸素から保護するバリア性があるため、人気のある選択肢となっています。包装規制も、子供用安全包装、不正開封防止包装、および持続可能な包装に重点を置いて、市場の成長を推進しています。消費財企業は、変化する消費者の動向に対応するため、E コマース包装、生分解性包装、および再利用可能な包装に投資しています。

循環経済が勢いを増しており、リサイクル可能な包装、堆肥化可能な包装、および持続可能な包装の取り組みが注目されています。産業分野では、耐久性とコスト効率に優れた HDPE 容器および PVC 包装が広く使用されています。包装の自動化と効率化は、企業が競争力を維持するために不可欠です。産業用包装、小売包装、および飲料包装は、製品の保護、品質管理、および設計に重点を置いた、市場の重要なセグメントです。全体として、アジア太平洋地域の市場は、消費者の嗜好、包装規制、技術の進歩に牽引され、ダイナミックな変化を遂げています。企業は、消費者や小売業者の進化するニーズに応えるため、持続可能な包装ソリューション、自動化、材料科学に投資しています。

市場動向

当社の研究者は、2024年を基準年として、主要な推進要因、傾向、課題とともにデータを分析しました。推進要因を総合的に分析することで、企業はマーケティング戦略を洗練し、競争優位性を獲得することができます。

業界での採用拡大につながる硬質プラスチック包装市場の推進要因は何ですか?

- 食品および飲料業界における硬質プラスチック包装の需要の増加が、主な市場推進要因となっています。食品業界は、食品の損失と廃棄の削減という大きな課題に直面しており、世界中で生産される食品の約 32% が収穫から消費までの間に損失または廃棄されています。国連は、保管中の食品の汚染は栄養価に悪影響を与えるため、この問題に対処することの重要性を強調しています。硬質プラスチック包装は、食品の鮮度を保ち、保存期間を延長することで、この問題の軽減に重要な役割を果たしています。消費者が便利で保護性能が高く、子供が開けにくい包装を好む傾向から、食品包装をはじめとするさまざまな用途で PS および PP 包装の使用が増加しています。これらの素材は、その剛性とバリア性により、温度、湿気、その他の環境要因から効果的に保護します。

- さらに、サプライチェーンの最適化は企業にとって重要な課題であり、 rigid plastic packaging は手作業の削減と包装廃棄物の最小化により包装プロセスを効率化するため、魅力的な選択肢となっています。さらに、規制の遵守も不可欠であり、硬質プラスチック包装はさまざまな食品包装規制に準拠しており、食品の安全性と消費者保護を確保しています。結論として、硬質プラスチック包装の採用は、食品の損失と廃棄物の削減、消費者の嗜好、サプライチェーンの最適化などのニーズによって推進されています。効果的なバリア性、保護性、規制への準拠性を備えていることから、さまざまな食品包装用途に最適な選択肢となっています。

業界を形作る硬質プラスチック包装市場のトレンドとは?

- 繊維ベースの素材の使用は、包装業界で人気が高まっており、新たな市場トレンドとなっています。繊維ベースの包装は、持続可能性、生分解性、環境への影響の低減など、数多くのメリットがあります。包装業界では、消費者の意識の高まりや環境問題への対応として、企業が持続可能性を重要な要素として優先しています。繊維ベースの包装など、リサイクル可能で環境に優しい素材への移行が勢いを増しています。紙、段ボール、その他の植物由来物質を含む繊維系素材には、いくつかの利点があります。これらの素材は、再利用可能、再生可能、生分解性であるため、食品、飲料、化学、建設など、さまざまな業界に理想的な選択肢となっています。この傾向は、従来の市場にとどまらず、E コマースの包装にも影響を及ぼしています。包装ソフトウェアと自動化は、持続可能な包装ソリューションの生産と導入を促進しています。これらの技術により、包装の効率が向上し、廃棄物が削減され、持続可能な包装の魅力がさらに高まります。

- さらに、ブランドのロイヤルティは、企業の持続可能性への取り組みとますます結びついています。生分解性包装は、もう一つの持続可能な代替品であり、特定の市場、特に生鮮食品で注目されています。食品の安全性は依然として重要な問題であり、繊維ベースの素材は、製品の保存を保証する優れたバリア性を備えています。結論として、企業が持続可能な慣行や素材を採用する中、包装業界は変革の真っ只中にあります。繊維ベースの包装は、その汎用性、再生可能性、環境親和性から、この変革の先頭に立っています。包装ソフトウェア、自動化、その他の技術革新は、持続可能な包装ソリューションの生産と導入を効率的かつコスト効果的に可能にしています。廃棄物の削減と資源の継続的な利用を重視する循環型経済は、このトレンドを後押ししており、企業は環境負荷の軽減と変化する消費者ニーズに対応するため努力しています。

硬質プラスチック包装市場は、その成長過程でどのような課題に直面しているのでしょうか?

- 硬質プラスチック製品のリサイクルに関連するコストの高騰は、大きな課題となり、業界の成長を妨げています。 PVC や HDPE 容器などの硬質プラスチック包装は、小売業や消費財業界で重要な役割を果たしています。しかし、これらの素材のリサイクルプロセスには、調達、エネルギー消費、人件費など、多額のコストがかかります。堆肥化可能や不正開封防止などのリサイクル可能な包装は、持続可能性への関心から人気が高まっています。これらの包装ソリューションの完全性を維持するには、特に飲料や酸素バリア用途において、品質管理が極めて重要です。

- こうした課題はあるものの、消費者の嗜好や包装基準に後押しされ、持続可能な包装への移行は進んでいます。使用済みプラスチックの洗浄や処理にはエネルギーと水が必要であるため、新しい硬質プラスチック容器の製造は、多くの場合、リサイクルよりも経済的です。

独占的な顧客基盤

硬質プラスチック包装市場予測レポートには、イノベーターの段階から後発企業の段階まで、市場の採用ライフサイクルが記載されています。このレポートは、普及率に基づいて、さまざまな地域における採用率に焦点を当てています。さらに、硬質プラスチック包装市場レポートには、企業が市場成長分析戦略を評価および策定するのに役立つ、主な購入基準や価格感応度の要因も記載されています。

主要企業および市場洞察

各企業は、業界での存在感を強化するために、戦略的提携、硬質プラスチック包装市場の予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施しています。

Albea Services SAS – 同社は、口紅ケース、マスカラボトル、ブラシ、スキンケア用ジャーやボトルなどの硬質プラスチック包装製品を提供しています。

業界調査および成長レポートには、市場の競争環境の詳細な分析、および以下の主要企業に関する情報が含まれています。

- Albea Services SAS

- ALPLA Werke Alwin Lehner

- Altium Packaging

- Amcor Plc

- Berry Global Inc.

- CKS Packaging Inc.

- Crown Holdings Inc.

- DS Smith Plc

- Graham Packaging Co. LP

- Hitech Corp. Ltd.

- Jabil Inc.

- KP Holding GmbH and Co. KG

- Lacerta Group LLC

- Nampak Ltd.

- Pactiv Evergreen Inc.

- Plastipak Holdings Inc.

- Sealed Air Corp.

- Silgan Holdings Inc.

- Sonoco Products Co.

- Tetra Laval SA

顧客が、より広範な事業環境や主要業界企業の強みと弱みを理解できるよう、企業の定性的および定量的分析を実施しています。データを定性的に分析して、企業を「純粋型」、「カテゴリー重視型」、「業界重視型」、「多角化型」に分類し、定量的に分析して、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱体」に分類しています。

硬質プラスチック包装市場の最近の動向とニュース

- 2024年2月、グローバルな包装メーカーであるアムコル社は、水および炭酸飲料用の新しい軽量PETボトルを発売すると発表しました。このボトルは、従来のPETボトルに比べ、材料使用量を30%、二酸化炭素排出量を25%削減しています(アムコル社プレスリリース、2024年)。この革新は、市場における持続可能な包装ソリューションへの傾向の高まりと一致しています。

- 2025年7月、 rigid プラスチック包装の主要メーカーであるベリー・グローバルは、食品業界のリーダーであるダノンと戦略的提携を締結し、食品・飲料業界向け再利用可能で返却可能な包装ソリューションの開発と商業化を進めます(ベリー・グローバルプレスリリース、2025年)。この提携は、単一使用プラスチックの削減と業界内の循環型経済の促進が期待されています。

- 2024年9月、大手プラスチック・化学企業の LyondellBasell は、プラスチック化合物および樹脂のグローバルサプライヤーである A. Schulman を約 22 億米ドルで買収を完了しました(LyondellBasell プレスリリース、2024 年)。この買収により、LyondellBasell は市場におけるポートフォリオを拡大し、業界におけるグローバルリーダーとしての地位を強化することが期待されています。

- 2025年3月、欧州連合は、2021年から使い捨てのプラスチック製皿、カトラリー、ストローを禁止する規制を可決し、他の加盟国にも同様の措置の実施を奨励しました(欧州委員会プレスリリース、2025年)。この規制により、欧州市場では、再利用可能な容器や生分解性包装など、持続可能な硬質プラスチック包装の代替品の需要が拡大すると予想されます。

リサーチアナリストの概要

硬質プラスチック包装は、消費者の嗜好、技術の進歩、規制要件など、さまざまな要因によって形作られる、ダイナミックで進化し続ける市場です。この分野は、PETボトルや食品包装から、工業用および小売用まで、幅広い用途を網羅しています。消費者の嗜好は、市場の方向性を決定する上で重要な役割を果たしています。例えば、製品のトレーサビリティを向上させ、製造業者から消費者までの製品の原産地や流通経路を保証する包装の需要が高まっています。さらに、生分解性、堆肥化可能、リサイクル可能などの、持続可能で環境に優しい包装ソリューションへの傾向があります。

メーカーは、PS(ポリスチレン)やPP(ポリプロピレン)包装など、さまざまな種類の硬質プラスチック包装を製造できる包装ラインに投資することで、これらの傾向に対応しています。材料科学の進歩により、水分、酸素、紫外線から製品を保護する優れたバリア性を備えた包装が開発されています。包装に関する規制も市場の動向に影響を与えています。例えば、医薬品や家庭用化学薬品など、特定の製品には安全性を確保するため、子供用安全包装が義務付けられています。食品包装に関する規制は、食品の安全性の確保と保存期間の延長に重点が置かれています。サプライチェーンの最適化も、市場におけるもう一つの重要な要素です。包装ソフトウェアと自動化により、プロセスが合理化され、コストが削減され、効率が向上しています。

輸送コストの削減と環境への影響を最小限に抑える手段として、軽量包装も人気が高まっています。持続可能性への取り組みは、市場における重要なトレンドです。ブランドは、消費者のロイヤルティの構築と二酸化炭素排出量の削減において、持続可能な包装の重要性を認識しています。再利用可能な包装や循環経済原則がますます普及しています。包装機械は、硬質プラスチック包装の製造において重要な役割を果たしています。技術の進歩により、押出ブロー成形や射出成形など、製品保護性に優れ、高品質で安定した包装を製造できる、より高度な機械が開発されています。結論として、この市場は、消費者の嗜好、技術の進歩、規制要件など、さまざまな要因によって形作られる、ダイナミックで進化し続ける業界です。

この市場は、食品および飲料の包装から工業用および小売用まで、幅広い用途を網羅しています。持続可能性と環境に優しいソリューションへの注目は重要なトレンドであり、製品のトレーサビリティの向上、保存期間の延長、環境への影響の低減を実現する包装の需要が高まっています。包装機械と自動化は、高品質で一貫性のある包装を効率的かつコスト効率良く生産するために不可欠です。

1 概要

1.1 市場の概要

概要 – 市場の概要に関する図表

概要 – 市場の概要に関するデータ表

概要 – 世界の市場の特徴に関する図表

概要 – 地域別市場に関する図表

概要 – 種類別市場セグメントに関する図表

概要 – エンドユーザー別市場セグメントに関する図表

概要 – 材料別市場セグメントに関する図表

概要 – 増分成長に関する図表

概要 – 増分成長に関するデータ表

エグゼクティブサマリー – 企業の市場位置付けに関するチャート

2 Technavio の分析

2.1 価格感応度、ライフサイクル、顧客の購買バスケット、採用率、購入基準の分析

価格感応度、ライフサイクル、顧客の購買バスケット、採用率、購入基準の分析

2.2 投入要素の重要度と差別化要因

投入要素の重要度と差別化要因の概要

2.3 破壊的要因

破壊的要因の概要

2.4 推進要因と課題の影響

2024 年および 2029 年の推進要因と課題の影響

3 市場環境

3.1 市場エコシステム

親市場

親市場に関するデータ表

3.2 市場の特徴

市場の特徴分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の提供製品

4.2 市場セグメント分析

市場セグメント

4.3 市場規模 2024

4.4 市場見通し:2024年から2029年の予測

グローバル市場規模と予測 2024年から2029年(10億米ドル)のグラフ

グローバル市場規模と予測 2024年から2029年(10億米ドル)のデータ表

世界市場に関する図表:2024年から2029年の前年比成長率(%)

世界市場に関するデータ表:2024年から2029年の前年比成長率(%)

5 過去の市場規模

5.1 2019年から2023年の世界の硬質プラスチック包装市場

過去の市場規模 – 世界の硬質プラスチック包装市場に関するデータ表 2019年~2023年(10億米ドル)

5.2 種類別分析 2019年~2023年

過去の市場規模 – 種類別 2019年~2023年(10億米ドル)

5.3 エンドユーザー別分析 2019年~2023年

過去の市場規模 – エンドユーザーセグメント 2019年~2023年(10億米ドル)

5.4 材料セグメント分析 2019年~2023年

過去の市場規模 – 材料セグメント 2019年~2023年(10億米ドル)

5.5 地域セグメント分析 2019年~2023年

過去の市場規模 – 地域セグメント 2019年~2023年(10億米ドル)

5.6 国別セグメント分析 2019年~2023年

過去の市場規模 – 国別セグメント 2019年~2023年(10億米ドル)

6 定性分析

6.1 AI が世界の硬質プラスチック包装市場に与える影響

7 5つの力分析

7.1 5つの力の概要

5つの力分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 供給者の交渉力

供給者の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024 年および 2029 年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024 年および 2029 年の主要要因の影響

7.6 競争の脅威

競争の脅威 – 2024 年および 2029 年の主要要因の影響

7.7 市場状況

市場状況に関するチャート – 5つの力 2024年および2029年

8 種類別市場区分

8.1 市場区分

種類別チャート – 市場シェア 2024年~2029年(%)

種類別データ表 – 市場シェア 2024年~2029年(%)

8.2 種類別比較

種類別比較チャート

種類別比較データ表

8.3 ボトル – 市場規模と予測 2024-2029

ボトルに関するチャート – 市場規模と予測 2024-2029(10億米ドル

ボトルに関するデータ表 – 市場規模と予測 2024-2029(10億米ドル

ボトルに関するチャート – 前年比成長率 2024-2029(

ボトルに関するデータ表 – 2024年から2029年の前年比成長率(%)

8.4 容器 – 市場規模と予測 2024-2029

容器に関するチャート – 市場規模と予測 2024-2029(10億米ドル

容器に関するデータ表 – 市場規模と予測 2024-2029(10億米ドル

容器に関するチャート – 2024年から2029年の前年比成長率(%)

容器に関するデータ表 – 2024年から2029年の前年比成長率(%)

8.5 キャップおよびクロージャー – 2024年から2029年の市場規模および予測

キャップおよびクロージャーに関するチャート – 2024年から2029年の市場規模および予測(10億米ドル

キャップおよび閉鎖に関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

キャップおよび閉鎖に関するチャート – 2024-2029年の前年比成長率(%)

キャップおよび閉鎖に関するデータ表 – 2024-2029年の前年比成長率(%)

8.6 その他 – 市場規模および予測 2024-2029

その他に関するチャート – 市場規模および予測 2024-2029(10億米ドル

その他に関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

その他に関するチャート – 2024-2029年の前年比成長率(%)

その他に関するデータ表 – 2024-2029年の前年比成長率(%)

8.7 種類別の市場機会

種類別市場機会(10億米ドル

種類別市場機会に関するデータ表(10億米ドル

9 最終ユーザー別市場区分

9.1 市場区分

最終ユーザー別市場シェア 2024-2029(%)

最終ユーザー別市場シェア 2024-2029(%)

9.2 最終ユーザー別比較

最終ユーザー別比較

エンドユーザー別比較に関するデータ表

9.3 食品 – 市場規模および予測 2024-2029

食品に関するチャート – 市場規模および予測 2024-2029(10億米ドル

食品に関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

食品に関するチャート – 前年比成長率 2024-2029(%)

食品に関するデータ表 – 2024年から2029年の前年比成長率(%)

9.4 医療 – 市場規模と予測 2024年から2029年

医療に関するチャート – 市場規模と予測 2024年から2029年(10億米ドル

医療に関するデータ表 – 市場規模と予測 2024年から2029年(10億米ドル

医療に関するチャート – 2024年から2029年の前年比成長率(%)

医療に関するデータ表 – 2024年から2029年の前年比成長率(%)

9.5 化粧品およびトイレタリー – 2024年から2029年の市場規模および予測

化粧品およびトイレタリーに関するチャート – 2024年から2029年の市場規模および予測(10億米ドル

化粧品およびトイレタリーに関するデータ表 – 2024年から2029年の市場規模および予測(10億米ドル

化粧品およびトイレタリーに関するチャート – 2024年から2029年の前年比成長率(%)

化粧品およびトイレタリーに関するデータ表 – 2024年から2029年の前年比成長率(%)

9.6 飲料 – 2024年から2029年の市場規模および予測

飲料に関するチャート – 市場規模および予測 2024-2029(10億米ドル

飲料に関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

飲料に関するチャート – 2024-2029年の前年比成長率(%)

飲料に関するデータ表 – 2024-2029年の前年比成長率(%)

9.7 産業 – 市場規模と予測 2024-2029

産業に関するチャート – 市場規模と予測 2024-2029(10億米ドル

産業に関するデータ表 – 市場規模と予測 2024-2029(10億米ドル

産業に関するチャート – 2024-2029年の前年比成長率(%)

産業に関するデータ表 – 2024年から2029年の前年比成長率(%)

9.8 エンドユーザー別の市場機会

エンドユーザー別の市場機会(10億米ドル

エンドユーザー別の市場機会に関するデータ表(10億米ドル

10 材料別の市場区分

10.1 市場区分

材料に関するチャート – 2024年から2029年の市場シェア(%)

材料に関するデータ表 – 市場シェア 2024-2029 (%)

10.2 材料別比較

材料別比較に関するチャート

材料別比較に関するデータ表

10.3 ポリエチレン – 市場規模および予測 2024-2029

ポリエチレンに関するチャート – 市場規模および予測 2024-2029 (10億米ドル)

ポリエチレンに関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

ポリエチレンに関するチャート – 前年比成長率 2024-2029(%)

ポリエチレンに関するデータ表 – 前年比成長率 2024-2029(%)

10.4 ポリプロピレン – 市場規模および予測 2024-2029

ポリプロピレンに関するチャート – 市場規模および予測 2024-2029(10億米ドル

ポリプロピレンに関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

ポリプロピレンに関するチャート – 2024-2029年の前年比成長率(%)

ポリプロピレンに関するデータ表 – 2024-2029年の前年比成長率(%)

10.5 ポリ塩化ビニル – 市場規模と予測 2024-2029

ポリ塩化ビニルのチャート – 市場規模と予測 2024-2029(10億米ドル

ポリ塩化ビニルのデータ表 – 市場規模と予測 2024-2029(10億米ドル

ポリ塩化ビニルに関するチャート – 2024年から2029年の前年比成長率(%)

ポリ塩化ビニルに関するデータ表 – 2024年から2029年の前年比成長率(%)

10.6 ポリスチレン – 市場規模と予測 2024年から2029年

ポリスチレンに関するチャート – 市場規模および予測 2024-2029(10億米ドル

ポリスチレンに関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

ポリスチレンに関するチャート – 2024-2029年の前年比成長率(%)

ポリスチレンに関するデータ表 – 2024年から2029年の前年比成長率(%)

10.7 その他 – 市場規模と予測 2024-2029

その他に関するチャート – 市場規模と予測 2024-2029(10億米ドル

その他に関するデータ表 – 市場規模と予測 2024-2029(10億米ドル

その他に関するチャート – 2024年から2029年の前年比成長率(%)

その他に関するデータ表 – 2024年から2029年の前年比成長率(%)

10.8 素材別市場機会

素材別市場機会(10億米ドル

素材別市場機会に関するデータ表(10億米ドル

11 顧客動向

11.1 顧客動向の概要

価格感応度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

12 地理的状況

12.1 地理的セグメント

2024年から2029年の地域別市場シェア(%)のグラフ

2024年から2029年の地域別市場シェア(%)のデータ表

12.2 地理的比較

地理的比較のグラフ

地理的比較のデータ表

12.3 アジア太平洋 – 市場規模と予測 2024-2029

アジア太平洋 – 市場規模と予測 2024-2029(10億米ドル)のグラフ

アジア太平洋 – 市場規模と予測 2024-2029(10億米ドル)のデータ表

アジア太平洋 – 前年比成長率 2024-2029(%)のグラフ

アジア太平洋地域 – 2024年から2029年の前年比成長率(%)に関するデータ表

12.4 ヨーロッパ – 2024年から2029年の市場規模と予測

ヨーロッパ – 2024年から2029年の市場規模と予測(10億米ドル)に関するグラフ

ヨーロッパ – 2024年から2029年の市場規模と予測(10億米ドル)に関するデータ表

ヨーロッパに関するチャート – 2024年から2029年の前年比成長率(%)

ヨーロッパに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.5 北米 – 2024年から2029年の市場規模と予測

北米に関するチャート – 2024年から2029年の市場規模と予測(10億米ドル

北米に関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

北米に関するグラフ – 2024-2029年の前年比成長率(%)

北米に関するデータ表 – 2024-2029年の前年比成長率(%)

12.6 中東・アフリカ – 市場規模および予測 2024-2029

中東・アフリカに関するチャート – 市場規模および予測 2024-2029(10億米ドル

中東・アフリカに関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

中東・アフリカに関するチャート – 2024-2029年の前年比成長率(%)

中東・アフリカに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.7 南米 – 市場規模と予測 2024-2029

南米に関するチャート – 市場規模と予測 2024-2029(10億米ドル

南米に関するデータ表 – 市場規模と予測 2024-2029(10億米ドル

南米に関するチャート – 2024年から2029年の前年比成長率(%)

南米に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.8 米国 – 2024年から2029年の市場規模および予測

米国に関するチャート – 2024年から2029年の市場規模および予測(10億米ドル

米国に関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

米国に関するチャート – 2024-2029年の前年比成長率(%)

米国に関するデータ表 – 2024-2029年の前年比成長率(%)

12.9 中国 – 市場規模および予測 2024-2029

中国に関するチャート – 市場規模および予測 2024-2029(10億米ドル

中国に関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

中国に関するチャート – 2024-2029年の前年比成長率(%)

中国に関するデータ表 – 2024-2029年の前年比成長率(%)

12.10 インド – 市場規模と予測 2024-2029

インドに関するチャート – 市場規模と予測 2024-2029(10億米ドル

インドに関するデータ表 – 市場規模と予測 2024-2029(10億米ドル

インドに関するチャート – 2024-2029年の前年比成長率(%)

インドに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.11 ドイツ – 2024年から2029年の市場規模と予測

ドイツに関するチャート – 2024年から2029年の市場規模と予測(10億米ドル

ドイツに関するデータ表 – 2024年から2029年の市場規模と予測(10億米ドル

ドイツに関するチャート – 2024年から2029年の前年比成長率(%)

ドイツに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.12 日本 – 2024年から2029年の市場規模と予測

日本に関するチャート – 2024年から2029年の市場規模と予測(10億米ドル

日本に関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

日本に関するグラフ – 2024-2029年の前年比成長率(%)

日本に関するデータ表 – 2024-2029年の前年比成長率(%)

12.13 英国 – 市場規模および予測 2024-2029

英国に関するチャート – 市場規模および予測 2024-2029(10億米ドル

英国に関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

英国に関するチャート – 前年比成長率 2024-2029(%)

英国に関するデータ表 – 前年比成長率 2024-2029(%)

12.14 韓国 – 市場規模と予測 2024-2029

韓国に関するチャート – 市場規模と予測 2024-2029(10億米ドル

韓国に関するデータ表 – 市場規模と予測 2024-2029(10億米ドル

韓国に関するチャート – 前年比成長率 2024-2029(

韓国に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.15 フランス – 市場規模と予測 2024年から2029年

フランスに関するチャート – 市場規模と予測 2024年から2029年(10億米ドル

フランスに関するデータ表 – 市場規模と予測 2024年から2029年(10億米ドル

フランスに関するチャート – 2024年から2029年の前年比成長率(%)

フランスに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.16 オーストラリア – 2024年から2029年の市場規模と予測

オーストラリアに関するチャート – 2024年から2029年の市場規模と予測(10億米ドル)

オーストラリアに関するデータ表 – 市場規模と予測 2024-2029(10億米ドル

オーストラリアに関するグラフ – 2024-2029年の前年比成長率(%)

オーストラリアに関するデータ表 – 2024-2029年の前年比成長率(%)

12.17 カナダ – 市場規模と予測 2024-2029

カナダに関するチャート – 市場規模および予測 2024-2029(10億米ドル

カナダに関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

カナダに関するチャート – 前年比成長率 2024-2029(

カナダに関するデータ表 – 前年比成長率 2024-2029(

12.18 地域別市場機会

地域別市場機会(10億米ドル

地域別市場機会に関するデータ表(10億米ドル

13 推進要因、課題、および機会/制約

13.1 市場推進要因

13.2 市場課題

13.3 推進要因と課題の影響

2024 年および 2029 年の推進要因と課題の影響

13.4 市場機会/制約

14 競争環境

14.1 概要

14.2 競争環境

入力の重要性と差別化要因の概要

14.3 競争環境の混乱

混乱要因の概要

14.4 業界リスク

主要リスクの事業への影響

15 競争分析

15.1 対象企業

対象企業

15.2 企業ランキング指数

企業ランキング指数

15.3 企業の市場での位置付け

企業の位置付けと分類に関するマトリックス

15.4 Albea Services SAS

Albea Services SAS – 概要

Albea Services SAS – 製品/サービス

Albea Services SAS – 主な製品

SWOT

15.5 Altium Packaging

Altium Packaging – 概要

Altium Packaging – 製品/サービス

Altium Packaging – 主な製品

SWOT

15.6 Amcor Plc

Amcor Plc – 概要

Amcor Plc – 事業セグメント

Amcor Plc – 主要ニュース

Amcor Plc – 主要サービス

Amcor Plc – セグメント重点領域

SWOT

15.7 Berry Global Inc.

Berry Global Inc. – 概要

Berry Global Inc. – 事業セグメント

Berry Global Inc. – 主要ニュース

Berry Global Inc. – 主要サービス

Berry Global Inc. – セグメント重点領域

SWOT

15.8 CKS Packaging Inc.

CKS Packaging Inc. – 概要

CKS Packaging Inc. – 製品/サービス

CKS Packaging Inc. – 主要製品/サービス

SWOT

15.9 Crown Holdings Inc.

Crown Holdings Inc. – 概要

Crown Holdings Inc. – 事業部門

Crown Holdings Inc. – 主要製品/サービス

Crown Holdings Inc. – 事業部門の重点分野

SWOT

15.10 DSスミス・プラシフィック

DSスミス・プラシフィック – 概要

DSスミス・プラシフィック – 事業部門

DSスミス・プラシフィック – 主要ニュース

DSスミス・プラシフィック – 主要製品・サービス

DSスミス・プラシフィック – 事業部門の重点分野

SWOT

15.11 グラハム・パッケージング・カンパニー・エルピー

グラハム・パッケージング・カンパニー・エルピー – 概要

グラハム・パッケージング・カンパニー・エルピー – 製品/サービス

グラハム・パッケージング・カンパニー・エルピー – 主要製品・サービス

SWOT

15.12 ハイテック・コーポレーション・リミテッド

ハイテック・コーポレーション・リミテッド – 概要

ハイテック・コーポレーション・リミテッド – 製品/サービス

ハイテック・コーポレーション・リミテッド – 主な製品・サービス

SWOT

15.13 ジャビル・インク

ジャビル・インク – 概要

ジャビル・インク – 事業部門

ジャビル・インク – 主要なニュース

ジャビル・インク – 主な製品・サービス

ジャビル・インク – 事業部門の重点分野

SWOT

15.14 KPホールディングス GmbH & Co. KG

KPホールディングス GmbH & Co. KG – 概要

KPホールディングス GmbH & Co. KG – 製品/サービス

KPホールディングス GmbH & Co. KG – 主要製品/サービス

SWOT

15.15 ラケルタ・グループ・インク

ラケルタ・グループ・インク – 概要

ラケルタ・グループ・インク – 製品/サービス

ラケルタ・グループ・インク – 主要製品/サービス

SWOT

15.16 ナパック・リミテッド

ナパック・リミテッド – 概要

ナパック・リミテッド – 事業セグメント

ナパック・リミテッド – 主な製品・サービス

ナパック・リミテッド – セグメント別重点分野

SWOT

15.17 パクティブ・エバーグリーン・インク

パクティブ・エバーグリーン・インク – 概要

パクティブ・エバーグリーン・インク – 事業セグメント

パクティブ・エバーグリーン・インク – 主な製品・サービス

パクティブ・エバーグリーン・インク – セグメント別重点分野

SWOT

15.18 ソノコ・プロダクツ・カンパニー

ソノコ・プロダクツ・カンパニー – 概要

ソノコ・プロダクツ・カンパニー – 事業セグメント

ソノコ・プロダクツ・カンパニー – 主要ニュース

ソノコ・プロダクツ・カンパニー – 主要製品・サービス

ソノコ・プロダクツ・カンパニー – セグメント別重点戦略

SWOT

16 付録

16.1 報告の範囲

16.2 包含項目と除外項目チェックリスト

包含項目チェックリスト

除外項目チェックリスト

16.3 米ドルの換算レート

米ドルの換算レート

16.4 調査方法

調査方法

16.5 データ調達

情報源

16.6 データ検証

データ検証

16.7 市場規模の検証に採用した手法

市場規模の検証に採用した手法

16.8 データ統合

データ統合

16.9 360 度市場分析

360 度市場分析

16.10 略語一覧

略語一覧

| ※参考情報 硬質プラスチック包装とは、特定の用途に応じた形状と機能を持つ一種のプラスチック製包装材です。一般的には、ポリプロピレン(PP)、ポリエチレン(PE)、ポリスチレン(PS)などの高分子材料で作られ、強度や耐久性に優れています。これらの材料は、加工が容易であり、軽量で透明性を持つため、さまざまな用途に応じた包装が可能です。 硬質プラスチック包装は、その特性から多くの種類に分類されます。まず、食品包装としての用途が非常に広がっています。たとえば、スナック菓子やデリカテッセンの容器、飲料用ボトルなどが挙げられます。これらの用途では、衛生面が特に重視されるため、食品に対する安全性が確保された素材が使用されます。 また、医療業界においても硬質プラスチック包装は重要な役割を果たしています。医薬品の容器や器具の包装、手術用器具のトレイなどが代表的な例です。これらのケースでは、滅菌が求められるため、包装材には高いバリア性と耐薬品性が必要です。 さらに、日用品のパッケージにも広く利用されています。化粧品や洗剤、日用品など、さまざまな製品の容器として、視覚的な魅力や利便性を高めるために硬質プラスチック包装が用いられています。特に、持ちやすい形状や再閉可能な機能が求められるケースが多いです。 他にも、電気機器や部品の包装にも硬質プラスチックが使用されます。これにより、輸送中の衝撃や湿気から製品を保護することができます。硬質プラスチックは高い剛性を持ちながらも加工が容易であるため、形状を適応させることができ、異なるサイズやデザインに対応できます。 硬質プラスチック包装の技術には、射出成形やブロー成形、押出成形などがあります。射出成形は、特に複雑な形状を作るのに適しています。これは材料を温めて流し込み、型に冷やして固化させる方法です。一方、ブロー成形は、主にボトルなどの中空成形品に使用され、押出成形の過程で空気を入れて製品を成型する方法です。これにより、軽量でありながら強度を保持する製品を作成できます。 環境への配慮も硬質プラスチック包装においては重要な課題です。リサイクル可能な素材の使用が推奨されており、ビニール袋やプラスチックパッケージの持続可能な利用方法が模索されています。最近では、バイオベースのプラスチックも注目されており、これにより環境負荷を低減させる取り組みが進んでいます。 また、硬質プラスチック包装は、高度な印刷技術と組み合わせることで、製品のマーケティングにも寄与しています。多色印刷やラベル技術を利用して、視覚的なアピールを高めることができます。消費者にとっての包装は、製品の第一印象を決定づける要因の一つであり、魅力的なデザインは購買意欲を刺激します。 硬質プラスチック包装は様々な分野で多岐にわたる用途を持ち、その特性と利便性からますます重要性が高まっています。同時に、環境への影響を考慮した持続可能な設計や製造プロセスを模索することが、今後の課題となります。このように、硬質プラスチック包装は、技術の進歩とともに進化し続け、多様なニーズに応えるための重要な役割を担っています。 |