樹脂カプセルは、ルーフボルトを固定し、トンネルや立坑の構造的完全性を確保するために、地下鉱業で広く使用されています。経済発展と資源の自立を支援するため、各国政府が鉱業インフラや鉱物探査プロジェクトへの投資を増やす中、樹脂ベースの地盤支持ソリューションの需要は増加の一途をたどっています。さらに、危険な環境での作業員の安全が重視されるようになったことで、樹脂カプセルのような信頼性の高い補強システムの採用がさらに進んでいます。

この市場は、特に土木・商業建設などのインフラ・建設部門の成長によっても後押しされています。樹脂カプセルは、基礎補強、斜面安定化、ロックボルトなどの構造用途に広く使用されています。特にアジア太平洋地域と中東では、高速道路、地下鉄、ダムなどの大規模なインフラ開発プロジェクトが増加しているため、レジンアンカーシステムの需要が大幅に増加する見込みです。さらに、急速な都市化へのシフトと、長持ちし耐久性のある建築資材の必要性により、請負業者はアンカーと安定化のためにレジンカプセルなどの高度なソリューションを採用するようになっています。

もう一つの重要な成長要因は、速硬化性、高強度、環境に優しい樹脂コンパウンドの開発など、樹脂配合の技術進歩です。硬化時間、接着強度、さまざまな温度・湿度条件下での使用性を向上させる技術革新により、樹脂カプセルはより効率的で汎用性の高いものとなっています。このような改良により、さまざまな地質学的・建設的シナリオにおける適用範囲が拡大し、先進国市場と発展途上国市場の両方における受容性が高まっています。さらに、自動化と機械化された施工技術により、労働強度が軽減され、作業効率が向上し、市場への浸透が加速しています。

市場の集中と特徴

世界の樹脂カプセル市場は適度に集中しており、地域プレーヤーと少数の有力多国籍企業が混在し、全体としてかなりの市場シェアを占めています。技術革新の程度は比較的安定しており、ほとんどの進歩は鉱業・建設用途の硬化時間、引張強度、耐薬品性の向上に重点が置かれています。しかし、この製品は成熟しているため、技術革新はほとんど漸進的なものです。とはいえ、バイオベースの樹脂や環境的に安全な代替品に関する研究が進んでいるため、差別化のためのニッチが生まれつつあります。大手化学メーカーが、より小規模で専門的な樹脂カプセルメーカーの戦略的買収を通じて、自社のポートフォリオと地理的範囲を拡大しようとしているため、M&Aのレベルは緩やかです。

規制の影響は、特に樹脂カプセルがアンカーや補強材として使用される鉱業、トンネル工事、インフラプロジェクトの安全基準において重要な役割を果たします。ヨーロッパのREACHや米国のMSHAなどの環境・労働安全基準の遵守は、製品の配合や採用に直接影響します。レジン・カプセルの代替サービスは、その特殊な用途のため限られていますが、メカニカル・アンカー・システムや代替グラウティング・コンパウンドは、プロジェクトの要件によっては間接的な代替品として機能します。また、鉱業や土木建設分野ではエンドユーザーの集中が進んでおり、限られた数の大企業が購買決定を支配しているため、価格決定力やサプライヤーとの関係に影響を及ぼしています。

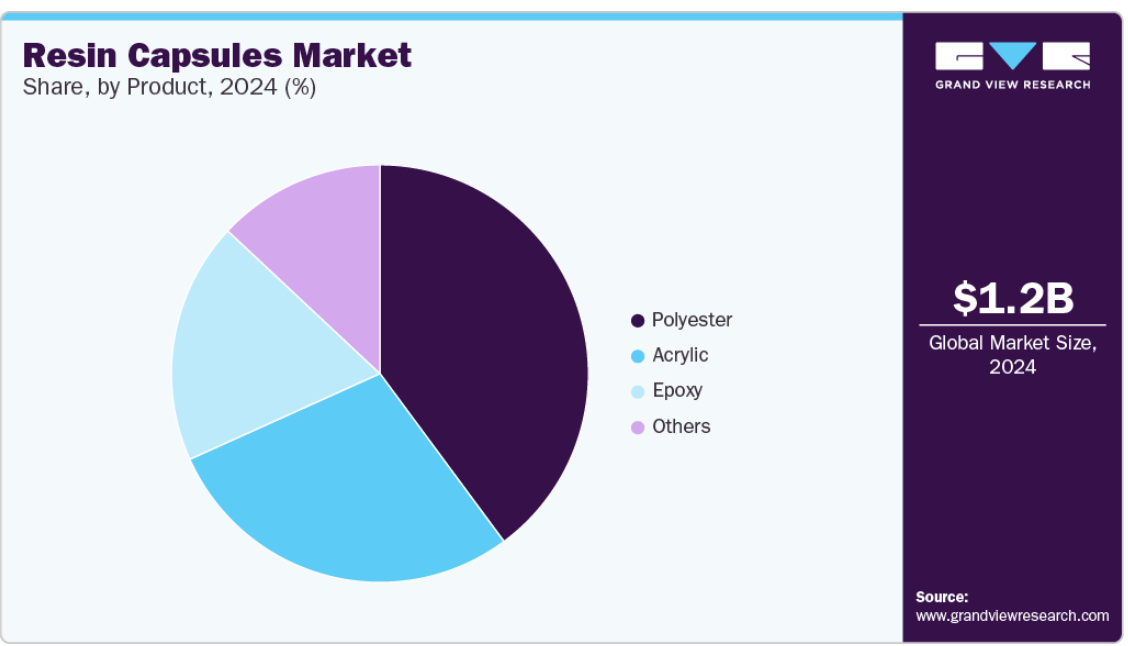

製品の洞察

ポリエステルセグメントが市場をリードし、2024年には45.32%の最大収益シェアを占めました。ポリエステルベースの樹脂カプセルは、優れた接着強度と迅速な硬化時間で支持されており、これは効率性と信頼性が最重要視される鉱業や建設用途では重要な要素です。ポリエステル樹脂は湿気や温度変化などの過酷な環境条件に耐えることができるため、地下のアンカーや岩盤の補強に非常に適しており、需要をさらに押し上げています。

アクリル樹脂セグメントは、急速硬化、強力な接着特性、優れた耐薬品性などの優れた性能特性により、予測期間中、CAGR 5.2%の最速成長が見込まれています。これらの特性により、アクリル樹脂カプセルは、信頼性の高い固定と補強が最も重要な鉱業、トンネル工事、建設などの重要な用途に非常に適しています。さらに、アクリル樹脂は湿気や温度変化などの過酷な環境条件下での耐久性が高いため、長期的な安定性を必要とするインフラプロジェクトでの採用が進んでいます。

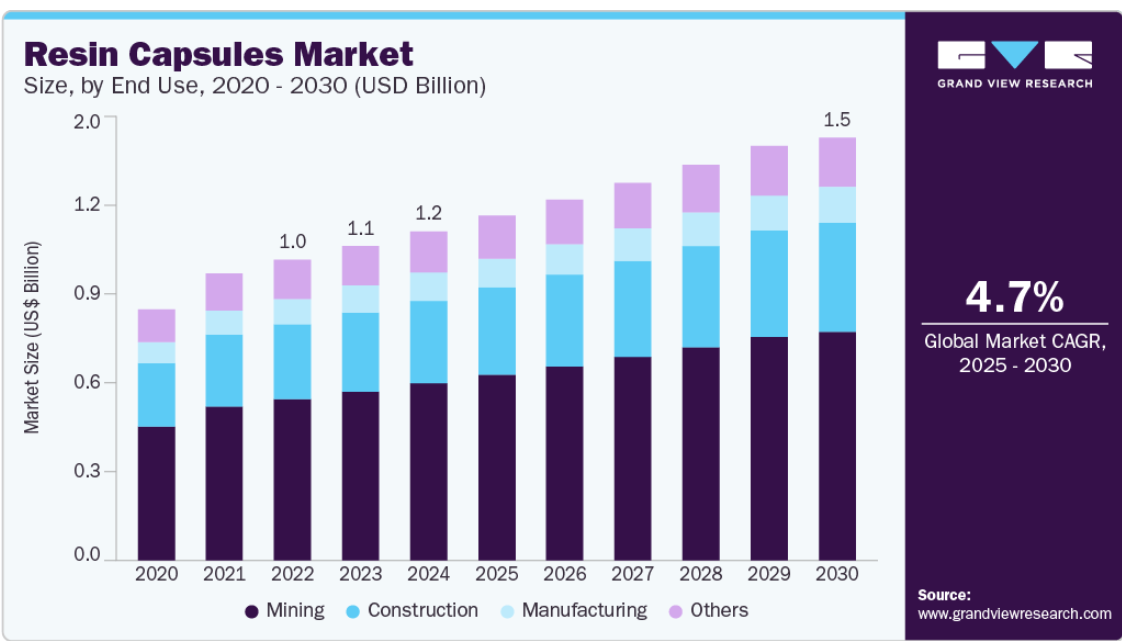

最終用途の洞察

鉱業分野が市場を支配し、2024年の収益シェアは53.72%で最大。樹脂カプセルは、地下および地上の採鉱作業における地盤安定化、ロックボルト締め、補強作業において重要な役割を果たしています。鉱業プロジェクトの複雑化と深度化により、信頼性が高く、硬化が早く、強度の高いアンカーソリューションの必要性が高まっており、樹脂カプセルは安全性と作業効率を確保するために不可欠な要素となっています。さらに、特に鉱物資源の豊富な新興市場では、鉱物探査と採掘への投資が増加しており、樹脂カプセルの高度な技術に対する需要が引き続き高まっています。

建設分野は、予測期間中最も速いCAGR 5.0%で成長する見込みです。樹脂カプセルは接着強度を高め、硬化時間を短縮するため、トンネル補強、橋梁建設、高層ビルなどの重荷重用途に最適です。都市化とインフラ整備への政府投資によるこのセクターの成長は、高度な樹脂ベースのアンカーシステムに対する需要を継続的に促進しています。さらに、迅速で信頼性が高く、費用対効果の高い設置手段の必要性から、請負業者は従来型の機械的固定手段よりも樹脂カプセルを好むようになっています。

地域別インサイト

北米が市場を席巻し、2024年には約34.91%の最大収益シェアを占めました。高速道路の拡張、トンネル工事、商業施設建設への投資の増加は、樹脂カプセルのような信頼性の高いアンカーソリューションへの需要を刺激します。さらに、厳しい安全規制や環境規制により、地域のコンプライアンス基準を満たす高性能で無害な樹脂配合の採用が奨励されています。特に米国では鉱業への注目が高まっていることも、安定した需要の一因となっています。技術の進歩と樹脂カプセルの優れた接着効率に対する認識の高まりが、この地域の市場成長をさらに後押ししています。

米国の樹脂カプセル市場動向

米国では、道路、橋梁、交通システムに多額の資金を割り当てる「インフラ投資・雇用法」のような大規模な政府インフラプログラムが樹脂カプセル市場の利益となっています。建設・鉱業分野では、耐久性と速硬化性に優れたアンカー材への需要が市場拡大の原動力となっています。さらに、安全基準や環境規制の強化により、建設会社は環境への影響を抑えつつ構造的完全性を確保する高度な樹脂ベースのアンカーシステムの採用を余儀なくされています。米国市場はまた、樹脂化学の継続的な技術革新の影響を受け、製品性能と用途の多様性が向上しています。

アジア太平洋地域の樹脂カプセル市場の動向

アジア太平洋地域では、インド、東南アジア、中国などの新興国を中心に、急速な都市化と工業化が進んでいます。この急成長が建設セクターの成長を促し、アンカーや補強用途の樹脂カプセルの需要を増大させています。特にオーストラリアやインドネシアのような資源国での鉱業活動の拡大が需要をさらに押し上げます。さらに、インフラの整備や持続可能な建築材料の普及を目指す政府の取り組みも大きな推進力となっています。技術的に先進的で環境に優しい樹脂カプセルの採用が増加していることも、この多様な地域での市場拡大を支えています。

中国の樹脂カプセル市場は、高速鉄道網、都市交通システム、大規模商業施設建設などの大規模なインフラ開発プロジェクトによって推進されています。政府がスマートシティ構想と都市インフラの近代化に力を入れていることが、高度なアンカーソリューションに対する持続的な需要を支えています。国内および輸出の鉱物需要を原動力とする鉱業セクターの活況も、樹脂カプセルの旺盛なビジネスチャンスを生み出しています。さらに、建築の安全性と環境保護に関する規制が強化されたことで、メーカー各社は国家規格に準拠した樹脂配合を革新する必要に迫られており、これにより市場の成長が強化されています。

ヨーロッパの樹脂カプセル市場動向

ヨーロッパの樹脂カプセル市場は、建設の安全性と環境の持続可能性を高めることを目的とした厳格な規制枠組みの影響を受けています。ドイツ、フランス、イギリスなどの国々は、耐久性が高くエコフレンドリーなアンカーシステムを優先しており、先進的な樹脂カプセルの強い需要を生み出しています。COVID-19以降のインフラプロジェクトの復活と、グリーンビルディングの実践に対する政府の優遇措置は、成長の触媒として機能します。さらに、ヨーロッパには確立された建設産業と鉱業が存在し、安定した製品需要を支えています。硬化時間の短縮と耐荷重性の向上に重点を置いた技術革新が市場をさらに刺激。

ドイツの樹脂カプセル市場は欧州経済をリードしており、広範な産業とインフラ部門が樹脂カプセルの旺盛な需要を牽引しています。持続可能な建設と厳しい建築基準への取り組みが、樹脂カプセルのような高性能アンカー材の使用を後押ししています。再生可能エネルギープロジェクト、交通網、商業用不動産への継続的な投資は、安定した成長機会を生み出しています。さらに、ドイツは研究開発に力を入れているため、樹脂技術の革新が促進され、製品の品質と応用範囲が向上しています。また、鉱業や土木エンジニアリングプロジェクトで樹脂カプセルの採用が増加していることも、市場の追い風となっています。

南米樹脂カプセル市場の動向

中南米の樹脂カプセル市場は、鉱物資源の豊富なブラジル、チリ、ペルーなどの国々を中心とした鉱業活動の拡大により成長しています。この地域では、道路や鉄道建設などのインフラ整備が進められており、樹脂ベースのアンカーシステムの使用が増加しています。交通機関や都市施設の近代化に重点を置く政府の取り組みも、さらなる成長の原動力となっています。しかし、市場の成長は景気変動や規制上の課題によって抑制されることもあります。しかし、費用対効果が高く効率的なアンカーソリューションに対する需要の高まりが、建設・鉱業分野での採用を後押ししています。

中東・アフリカの樹脂カプセル市場動向

中東アフリカ(MEA)樹脂カプセル市場は、主にUAE、サウジアラビア、南アフリカなどの国々における大規模インフラやエネルギープロジェクトによって牽引されています。急速な都市化と、スマートシティ開発や再生可能エネルギーにおける政府主導の取り組みが、樹脂カプセルを含む高度な建設資材の需要を高めています。南アフリカなどの鉱業セクターの拡大も市場成長に大きく寄与しています。さらに、建設プロジェクトにおける安全性と持続可能性の重視は、エコフレンドリーな樹脂カプセルの採用を促進します。しかし、政治的・経済的な不確実性は、一貫した市場拡大の課題となる可能性があります。

樹脂カプセルの主要企業の洞察

市場で事業を展開する主要企業には、シーカAG、バーンズ・グループInc.

- スイスに本社を置くシーカAGは、建築・産業用特殊化学製品の世界的リーダー。同社は、鉱業、トンネル工事、構造物用途向けに設計された樹脂製アンカーシステムを幅広く提供しています。同社の製品ポートフォリオには、高速硬化、高強度、容易な塗布で知られる高性能樹脂カプセルが含まれ、安全で効率的なアンカーソリューションに対する需要の高まりをサポートしています。

- 米国を拠点とするバーンズ・グループは、多角的な国際的産業・航空宇宙メーカーおよびサービスプロバイダーです。エンジニアード・コンポーネント部門を通じて、ニッチな産業建設や土木用途に対応する樹脂製アンカー製品を提供しています。同社のソリューションは耐久性と高耐荷重性で高く評価されており、構造安定性に対する産業界の要求に合致しています。

オリカ・リミテッド、DYWIDAG-Systems Internationalは、樹脂カプセル市場の新興市場参入企業です。

- オリカ・リミテッドはオーストラリアを拠点とする多国籍企業で、主に鉱業やインフラ向けの火薬や化学製品を専門としています。同社の樹脂カプセルはMinovaブランドで販売されており、信頼性の高い地盤サポートとロックボルト・システムを提供しています。オリカのアンカー製品は地下採掘やトンネル掘削作業で広く使用されており、その強度、安全性、厳しい条件下での使いやすさで知られています。

- ドイツに本社を置くDYWIDAG-Systems International社は、建設・鉱山用補強システムの著名なプロバイダーです。同社は、地盤支持、トンネル安定化、斜面保護用に設計された樹脂カプセルなど、さまざまなケミカルアンカーソリューションを提供しています。DSIの製品は、品質と安全性を重視し、厳しい地質環境で高い性能を発揮するようエンジニアリングされています。

樹脂カプセルの主要企業

樹脂カプセル市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、産業動向を左右します。

-

- Sika AG

- Barnes Group Inc.

- Orica Limited

- DYWIDAG-Systems International

- Bohle AG

- Rawlplug

- Sormat OY

- Arkema SA

- Fischer Holding GmbH & CO.

樹脂カプセルの世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の樹脂カプセル市場レポートを製品、最終用途、地域に基づいてセグメント化しています:

- 製品の展望(売上高、百万米ドル、2018年〜2030年)

- ポリエステル

- エポキシ

- アクリル

- その他

- 最終用途の展望(売上高、百万米ドル、2018~2030年)

- 建設

- 鉱業

- 製造業

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米アメリカ

- 中東・アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 調査方法

1.2. 調査範囲と前提条件

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場展望、2024年(10億米ドル)

2.2. セグメント別展望

2.3. 競合他社の洞察

第3章. 樹脂カプセル市場の変数、動向、スコープ

3.1. 市場の系譜/付属市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制の枠組み

3.3.1. アナリストの視点

3.3.2. 規制と基準

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業機会

3.4.4. 産業の課題

3.5. ビジネス環境ツール分析 樹脂カプセル市場

3.5.1. ポーターのファイブフォース分析

3.5.1.1. サプライヤーの交渉力

3.5.1.2. 買い手の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競合ライバル

3.5.2. PESTLE分析

3.5.2.1. 政治情勢

3.5.2.2. 経済情勢

3.5.2.3. 社会情勢

3.5.2.4. 技術的ランドスケープ

3.5.2.5. 環境的ランドスケープ

3.5.2.6. 法的環境

3.6. 市場混乱分析

第4章. 樹脂カプセル市場 製品推定と動向分析

4.1. 主要なポイント

4.2. 製品動向分析と市場シェア、2024年・2030年

4.3. 樹脂カプセルの世界市場:製品別、2018年〜2030年(百万米ドル)

4.4. ポリエステル

4.4.1. 樹脂カプセルの市場推定と予測、ポリエステル別、2018年〜2030年 (百万米ドル)

4.5. エポキシ

4.5.1. 樹脂カプセル市場の推定と予測、エポキシ別、2018年〜2030年 (百万米ドル)

4.6. アクリル

4.6.1. 樹脂カプセルの市場推定と予測:アクリル別、2018年〜2030年(USD Million)

4.7. その他

4.7.1. 樹脂カプセル市場の推定と予測:その他別、2018年〜2030年(USD Million)

第5章. 樹脂カプセル市場 最終用途の推定と動向分析

5.1. 主要なポイント

5.2. 最終用途の動向分析と市場シェア、2024年および2030年

5.3. 樹脂カプセルの世界市場:最終用途別、2018年〜2030年(百万米ドル)

5.4. 建設

5.4.1. 樹脂カプセル市場の推定と予測、建設業別、2018年〜2030年 (百万米ドル)

5.5. 鉱業

5.5.1. 樹脂カプセル市場の推定と予測、鉱業別、2018年〜2030年 (百万米ドル)

5.6. 製造業

5.6.1. 樹脂カプセル市場の推定と予測、製造業別、2018年〜2030年 (百万米ドル)

5.7. その他

5.7.1. 樹脂カプセルの市場推定と予測:その他別、2018年〜2030年(USD Million)

第6章. 樹脂カプセル市場 地域別推定と動向分析

6.1. 主要なポイント

6.2. 地域別市場シェア分析、2024年・2030年

6.3. 北米

6.3.1. 北米の樹脂カプセル市場の推定と予測、2018年〜2030年 (百万米ドル)

6.3.2. 北米の樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

6.3.3. 北米の樹脂カプセル市場の予測・用途別、2018年〜2030年 (百万米ドル)

6.3.4. 米国

6.3.4.1. 米国の樹脂カプセル市場の推定と予測、2018年〜2030年 (百万米ドル)

6.3.4.2. 米国の樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

6.3.4.3. 米国の樹脂カプセル市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.3.5. カナダ

6.3.5.1. カナダの樹脂カプセル市場の推定と予測、2018年〜2030年 (百万米ドル)

6.3.5.2. カナダの樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

6.3.5.3. カナダの樹脂カプセル市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.3.6. メキシコ

6.3.6.1. メキシコの樹脂カプセル市場の推定と予測、2018年〜2030年 (百万米ドル)

6.3.6.2. メキシコの樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

6.3.6.3. メキシコの樹脂カプセル市場の予測・用途別:2018年~2030年(USD Million)

6.4. ヨーロッパ

6.4.1. ヨーロッパの樹脂カプセル市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.2. ヨーロッパの樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

6.4.3. ヨーロッパの樹脂カプセル市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.4.4. ドイツ

6.4.4.1. ドイツの樹脂カプセル市場の推定と予測、2018年〜2030年(USD Million)

6.4.4.2. ドイツの樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

6.4.4.3. ドイツの樹脂カプセル市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.4.5. イギリス

6.4.5.1. イギリスの樹脂カプセル市場の推定と予測、2018年〜2030年(USD Million)

6.4.5.2. イギリスの樹脂カプセル市場の推定と予測、製品別、2018年~2030年 (百万米ドル)

6.4.5.3. イギリスの樹脂カプセル市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.4.6. フランス

6.4.6.1. フランスの樹脂カプセル市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.6.2. フランスの樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

6.4.6.3. フランスの樹脂カプセル市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.4.7. イタリア

6.4.7.1. イタリアの樹脂カプセル市場の推定と予測、2018年〜2030年(USD Million)

6.4.7.2. イタリアの樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

6.4.7.3. イタリアの樹脂カプセル市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.4.8. スペイン

6.4.8.1. スペインの樹脂カプセル市場の推定と予測、2018年〜2030年(USD Million)

6.4.8.2. スペインの樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

6.4.8.3. スペインの樹脂カプセル市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域の樹脂カプセル市場の推定と予測、2018年〜2030年(USD Million)

6.5.2. アジア太平洋地域の樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

6.5.3. アジア太平洋地域の樹脂カプセル市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.5.4. 中国

6.5.4.1. 中国の樹脂カプセル市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5.4.2. 中国の樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

6.5.4.3. 中国の樹脂カプセル市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.5.5. インド

6.5.5.1. インドの樹脂カプセル市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5.5.2. インドの樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

6.5.5.3. インドの樹脂カプセル市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.5.6. 日本

6.5.6.1. 日本の樹脂カプセル市場の推定と予測、2018年〜2030年(USD Million)

6.5.6.2. 日本の樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

6.5.6.3. 日本の樹脂カプセル市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

6.5.7. 韓国

6.5.7.1. 韓国の樹脂カプセル市場の推定と予測、2018年〜2030年(USD Million)

6.5.7.2. 韓国の樹脂カプセル市場の推定と予測、製品別、2018年~2030年 (百万米ドル)

6.5.7.3. 韓国の樹脂カプセル市場の推定と予測:最終用途別、2018年~2030年(USD Million)

6.6. 中南米アメリカ

6.6.1. 中南米の樹脂カプセル市場の推定と予測、2018年〜2030年 (百万米ドル)

6.6.2. 中南米の樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

6.6.3. 中南米の樹脂カプセル市場の予測・用途別:2018年〜2030年(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカの樹脂カプセル市場の推定と予測、2018年〜2030年 (百万米ドル)

6.7.2. 中東・アフリカの樹脂カプセル市場の製品別推定と予測、2018年〜2030年 (百万米ドル)

6.7.3. 中東・アフリカの樹脂カプセル市場の予測・用途別:2018年~2030年(USD Million)

第7章. サプライヤーインテリジェンス

7.1. クラルジッチマトリックス

7.2. エンゲージメントモデル

7.3. 交渉戦略

7.4. ソーシングのベストプラクティス

7.5. ベンダー選定基準

第8章. 競争環境

8.1. 主要プレーヤーと最近の動向、産業への影響

8.2. 競争の分類

8.3. 各社の市場ポジション分析

8.4. 企業ヒートマップ分析

8.5. 2024年戦略マッピング

8.6. 企業リスト

8.6.1. シーカAG

8.6.1.1. 会社概要

8.6.1.2. 業績

8.6.1.3. アプリケーションベンチマーク

8.6.1.4. 戦略的イニシアティブ

8.6.2. バーンズグループ

8.6.2.1. 会社概要

8.6.2.2. 業績

8.6.2.3. アプリケーションベンチマーク

8.6.2.4. 戦略的イニシアティブ

8.6.3. オリカ・リミテッド

8.6.3.1. 会社概要

8.6.3.2. 業績

8.6.3.3. アプリケーションベンチマーク

8.6.3.4. 戦略的イニシアティブ

8.6.4. DYWIDAG-システムズ・インターナショナル

8.6.4.1. 会社概要

8.6.4.2. 業績

8.6.4.3. アプリケーションベンチマーク

8.6.4.4. 戦略的イニシアティブ

8.6.5. ボーレAG

8.6.5.1. 会社概要

8.6.5.2. 業績

8.6.5.3. アプリケーションベンチマーク

8.6.5.4. 戦略的イニシアティブ

8.6.6. ロープラグ

8.6.6.1. 会社概要

8.6.6.2. 業績

8.6.6.3. アプリケーションベンチマーク

8.6.6.4. 戦略的イニシアティブ

8.6.7. ソーマット社

8.6.7.1. 会社概要

8.6.7.2. 業績

8.6.7.3. アプリケーションベンチマーク

8.6.7.4. 戦略的イニシアティブ

8.6.8. アルケマSA

8.6.8.1. 会社概要

8.6.8.2. 業績

8.6.8.3. アプリケーションベンチマーク

8.6.8.4. 戦略的イニシアティブ

8.6.9. フィッシャー・ホールディング社

8.6.9.1. 会社概要

8.6.9.2. 業績

8.6.9.3. アプリケーションベンチマーク

8.6.9.4. 戦略的イニシアティブ

表一覧

表1 樹脂カプセル市場の推定と予測(ポリエステル別):2018年〜2030年(百万米ドル

表2 樹脂カプセル市場の推定と予測:エポキシ別 2018年~(USD Million)

表3 樹脂カプセル市場の推定と予測:アクリル別、2018年〜(USD Million)

表4 樹脂カプセル市場の推定と予測:その他別、2018年 – (USD Million)

表5 樹脂カプセル市場の推定と予測:建築別、2018年〜2030年(百万米ドル)

表6 樹脂カプセル市場の推定と予測:鉱業別、2018年 – (USD Million)

表7 樹脂カプセル市場の推定と予測:製造業別、2018年〜(百万米ドル)

表8 樹脂カプセル市場の推定と予測:その他別、2018年 – (百万米ドル)

表9 北米樹脂カプセル市場の推定と予測、2018年〜2030年 (百万米ドル)

表10 北米樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

表11 北米樹脂カプセル市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表12 米国の樹脂カプセル市場の推定と予測、2018年〜2030年 (百万米ドル)

表13 米国の樹脂カプセル市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表14 米国の樹脂カプセル市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表15 カナダの樹脂カプセル市場の推定と予測、2018年〜2030年 (百万米ドル)

表16 カナダの樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

表17 カナダの樹脂カプセル市場の予測・用途別、2018年〜2030年 (百万米ドル)

表18 メキシコの樹脂カプセル市場の推定と予測、2018年〜2030年 (百万米ドル)

表19 メキシコの樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

表20 メキシコの樹脂カプセル市場の予測・用途別、2018年~2030年 (百万米ドル)

表21 ヨーロッパの樹脂カプセル市場の推定と予測、2018年〜2030年 (百万米ドル)

表22 ヨーロッパの樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

表23 ヨーロッパの樹脂カプセル市場の予測・用途別、2018年〜2030年 (百万米ドル)

表24 ドイツの樹脂カプセル市場の推定と予測、2018年〜2030年 (百万米ドル)

表25 ドイツの樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

表26 ドイツの樹脂カプセル市場の予測・用途別、2018年〜2030年 (百万米ドル)

表27 イギリスの樹脂カプセル市場の推定と予測、2018年〜2030年 (百万米ドル)

表28 英国樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

表29 英国樹脂カプセル市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表30 フランスの樹脂カプセル市場の推定と予測、2018年〜2030年 (百万米ドル)

表31 フランスの樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

表32 フランスの樹脂カプセル市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表33 イタリアの樹脂カプセル市場の推定と予測、2018年〜2030年 (百万米ドル)

表34 イタリアの樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

表35 イタリアの樹脂カプセル市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表36 スペインの樹脂カプセル市場の推定と予測、2018年〜2030年 (百万米ドル)

表37 スペインの樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

表38 スペインの樹脂カプセル市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表39 アジア太平洋地域の樹脂カプセル市場の推定と予測、2018年〜2030年 (百万米ドル)

表40 アジア太平洋地域の樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

表41 アジア太平洋地域の樹脂カプセル市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表42 中国の樹脂カプセル市場の推定と予測、2018年〜2030年 (百万米ドル)

表43 中国の樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

表44 中国の樹脂カプセル市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表45 インドの樹脂カプセル市場の推定と予測、2018年〜2030年(百万米ドル)

表46 インドの樹脂カプセル市場の推定と予測:製品別、2018年〜2030年(百万米ドル)

表47 インド樹脂カプセル市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表48 日本の樹脂カプセル市場の推定と予測、2018年〜2030年(百万米ドル)

表49 日本樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

表50 日本の樹脂カプセル市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表51 韓国の樹脂カプセル市場の推定と予測、2018年〜2030年(百万米ドル)

表52 韓国の樹脂カプセル市場の推定と予測、製品別、2018年〜2030年 (百万米ドル)

表53 韓国の樹脂カプセル市場の推定と予測:最終用途別、2018年〜2030年(USD Million)

表54 中南米の樹脂カプセル市場の推定と予測、2018年〜2030年 (百万米ドル)

表55 中南米の樹脂カプセル市場の推定と予測:製品別、2018年〜2030年(百万米ドル)

表56 中南米樹脂カプセル市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

表57 中東・アフリカ樹脂カプセル市場の推定と予測、2018年〜2030年 (百万米ドル)

表58 中東・アフリカ樹脂カプセル市場の推定と予測:製品別、2018年〜2030年(百万米ドル)

表59 中東・アフリカの樹脂カプセル市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

図表一覧

図1 情報調達

図2 一次調査のパターン

図3 一次調査のプロセス

図4 市場調査アプローチ-ボトムアップアプローチ

図5 市場調査のアプローチ-トップダウンアプローチ

図6 市場調査アプローチ-複合的アプローチ

図7 市場スナップショット

図8 セグメント別展望

図9 競合の展望

図10 樹脂カプセル市場:金額別分析

図11 樹脂カプセル市場:販売チャネル分析

図12 市場促進要因の影響分析

図13 市場抑制要因分析

図14 産業分析-ポーターズ

図15 産業分析-SWOTによるPESTEL

図16 製品 主要課題

図17 製品: 市場シェア、2024年および2030年

図18 最終用途 主要データ

図19 最終用途: 市場シェア、2024年および2030年

図20 地域別市場:2024年および2030年(百万米ドル)

図21 地域市場: 主な注目点

図22 Kraljicマトリックス

図23 エンゲージメントモデル

図24 ソーシングのベストプラクティス

図25 ソーシングのベストプラクティス

図26 競合の分類

図27 企業の市場ポジショニング

図28 2024年戦略マッピング

| ※参考情報 樹脂カプセルとは、樹脂材料を使用して製造されたカプセルのことで、様々な物質を封入するために用いられます。これらのカプセルは、特に薬品や栄養素、香料、あるいは工業用の添加物などを包み込むために利用されます。樹脂カプセルは、その構造と作製方法によって異なる種類があり、それによりその用途や特性も多岐にわたります。 樹脂カプセルには主に二つの種類が存在します。ひとつは、外殻に樹脂を用いたシェルカプセルで、もうひとつはエマルジョンカプセルです。シェルカプセルは外部を樹脂で封じ込めた構造をしており、内部に液体や固体を充填します。これにより、封入した物質を酸素や光から保護し、安定性を高めることができます。一方、エマルジョンカプセルは、液体の中に微細な樹脂粒子が分散し、これが膜を形成することで作られます。これにより、通常の液体状態では得られない特性や機能性を引き出すことが可能です。 樹脂カプセルの用途は非常に広範で、多くの分野で活用されています。医療分野においては、薬剤の徐放性やターゲット送りが求められるケースにおいて、樹脂カプセルは特に重宝されています。例えば、抗生物質や抗がん剤などの薬剤を封入することで、体内での放出を制御し、治療効果を向上させることができます。 食品や化粧品の分野でも、樹脂カプセルは重要な役割を果たしています。フレーバーや香料を樹脂カプセルに封入することで、製品の保存性や品質を向上させることができます。また、化粧品においては、美容成分をカプセル化することで、肌に浸透しやすくする技術が利用されています。これにより、消費者にとって魅力的な製品が数多く市場に出回っています。 さらに、工業分野では、樹脂カプセルを用いた添加剤や材料の改良が進んでいます。特に、樹脂カプセルは化学的な安定性が高く、外部環境からの影響を受けにくいため、様々な用途のために開発がされています。たとえば、樹脂カプセルを利用してコーティング剤を製造することで、物質の腐食防止や摩耗対策が可能になります。 樹脂カプセルの製造には、各種の技術が関連しています。例えば、スプレードライ技術やエマルジョンポリマー法、そしてインジェクションモールディングなどが、カプセルの形成に使用されます。スプレードライ技術では、液体状の素材を霧状にして乾燥させ、カプセルを形成します。エマルジョンポリマー法は、分散した樹脂を用いてカプセルを作る方法で、微細なサイズが可能です。インジェクションモールディングは、樹脂を型に流し込むことで、特徴的な形状のカプセルを作る技術で、多様な形状を生み出すことができます。 樹脂カプセルの研究開発は、今も進む芽を持っています。ナノテクノロジーを用いた樹脂カプセルの開発や、環境に優しい生分解性の樹脂を用いた製品が注目を集めています。また、デジタル技術を活用し、カプセル内の物質の挙動をリアルタイムでモニタリングできるシステムの開発も進行中です。これにより、より効果的で安全な製品が期待されるでしょう。 樹脂カプセルは、現代のさまざまなニーズに応えるために進化し続けており、その可能性は無限大です。医療、食品、化粧品、工業の各分野での応用が進む中で、今後ますます注目される素材となるでしょう。樹脂カプセルの利用拡大は、生活の質を向上させると同時に、新しい製品の開発を促進していくに違いありません。 |