主要な市場動向とインサイト

- 北米の腎臓バイオマーカー市場は世界市場をリードし、2024年には48.83%という最大の収益シェアを占めました。

- 北米市場では米国が主導的立場にあり、2024年に最大の収益シェアを占めました。

- バイオマーカー別では、機能性バイオマーカーセグメントが世界市場を牽引し、2024年には51.81%という最大の収益シェアを占めました。

- 診断技術別では、ELISAセグメントが2024年に43.07%という最大の収益シェアを占めました。

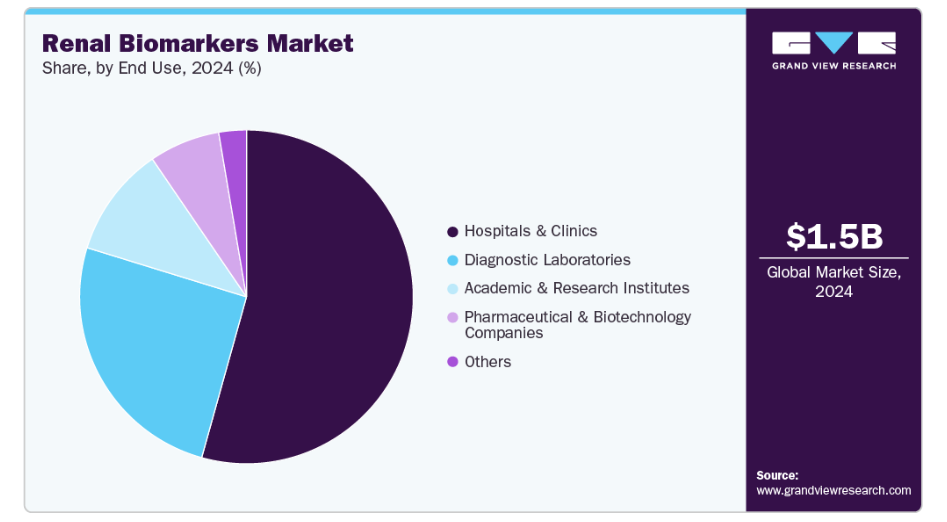

- 最終用途別では、病院・診療所セグメントが2024年に54.33%の最大の収益シェアを占めました。

市場規模と予測

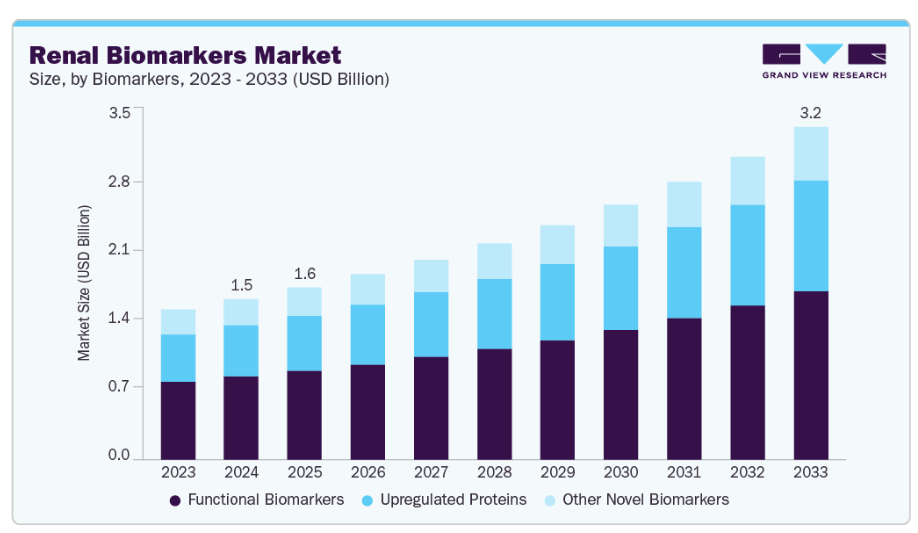

- 2024年市場規模:15億3000万米ドル

- 2033年予測市場規模:31億6140万米ドル

- CAGR(2025-2033年):8.54%

- 北米アメリカ:2024年における最大市場

慢性腎臓病(CKD)は進行した段階まで無症状であることが多く、潜在的な病態や初期の損傷を明らかにできるバイオマーカーへの関心が高まっています。米国では、推定3,550万人の成人が慢性腎臓病(CKD)を患っており、その多くが自身の状態に気づいていません。世界的に見ると、CKDは約8億5000万人に影響を及ぼしており、これは成人人口の約9%に相当します。2024年の研究では、2032年までに主要8カ国で1億2500万人近くが進行性CKDを発症すると予測されており、これは2022年比で25%の増加となります。2024年4月に発表されたアストラゼネカのIMPACT CKDモデリング研究では、2032年までに8カ国で人口の最大16.5%が慢性腎臓病(CKD)の影響を受ける可能性があり、進行期症例は最大59.3%増加するとの予測が示されました。

ブエノスアイレスで開催された2024年ISN世界腎臓学会(WCN’24)で発表されたこの知見は、CKDがもたらす世界的な健康課題の深刻化を浮き彫りにするとともに、その重大な経済的・環境的影響を強調しました。腎臓病患者の基盤が拡大し続ける中、より高感度・高特異性かつ多重測定が可能なバイオマーカー検査への需要は継続的に増加しています。さらに、糖尿病や高血圧といった併存疾患、高齢化人口の増加が腎臓への負担をさらに悪化させており、臨床医や保険者(ペイヤー)は、予後予測・治療の層別化・経過観察の精度向上のため、疾患進行の早期段階から高度なバイオマーカー(例:NGAL、KIM-1、シスタチンC)の導入を迫られています。未診断の早期CKDの割合が高いこと(機能低下が生じるまで90%もの症例が気づかれない場合もある)は、従来の指標(eGFR、クレアチニン)が著しく逸脱する前に、早期の損傷を確実に警告するツールの潜在的な市場可能性を浮き彫りにしています。

腎臓バイオマーカー分野における最も魅力的な機会の一つは、新興市場(アジア、南米アメリカ、アフリカ)にあります。これらの地域では高血圧や糖尿病の罹患率上昇、高齢化が進み腎疾患の負担が増大しているにもかかわらず、診断インフラは未発達な状態です。多くの地域で診断機器の普及率が依然として比較的低いため、手頃な価格の現場診断用バイオマーカープラットフォームの導入は高成長が見込まれるニッチ市場となります。例えば、Sphingotec社がベックマン・コールター社などと提携し、標準的な臨床検査プラットフォーム上でpenKidアッセイをリリースした事例は、研究段階に留まっていたバイオマーカーが、いかに広範な臨床応用へと拡大できるかを示しています(中央検査室におけるpenKidのライセンス供与および発売に関するニュース参照)。分散型環境においてマルチプレックスパネル、低容量アッセイ、あるいはより簡便な迅速検査を導入する能力は、医療サービスが行き届いていない地域における診断格差の解消に寄与する可能性があります。

一方、プラットフォームの多様性は拡大しています。酵素免疫測定法(ELISA)は依然として大きなシェアを占めていますが、より感度の高い化学発光免疫測定法、マルチプレックスパネル、質量分析(LC-MS)、マイクロ流体技術、ポイントオブケア免疫診断デバイスが注目を集めています。例えば、ペンキッドアッセイがベックマンコールターの免疫測定プラットフォームに採用された事例は、新規バイオマーカーが検査室ワークフローに統合される方法を示しています。研究環境では、マイクロ流体およびマルチオミクスプラットフォームが新規発見とマルチプレックスパネルを支援し、バイオマーカー企業が付加価値のある分析、ソフトウェア、解釈サービスを提供する可能性を広げます。

さらに、2024年5月に発表されたCDCデータによると、米国では成人の7人に1人以上、約3,550万人(成人人口の14%)が影響を受けていると推定されています。憂慮すべきことに、 CKDはしばしば診断されないまま放置されています:CKDを有する成人の10人中9人もの方が自身の状態を認識しておらず、重度のCKD患者においても約3人に1人が未診断のままです。

市場の集中度と特性

腎バイオマーカー市場は、特にアルブミン尿や血清クレアチニンといった従来型マーカーから、プロエンケファリン(penKid)、NGAL、KIM-1、TIMP2/IGFBP7といったより高感度で標的を絞った指標への移行において、着実なイノベーションの進展が特徴です。マルチプレックス免疫測定法、マイクロ流体技術、質量分析プラットフォームの統合により、バイオマーカーの応用範囲は単純な検出からリスク層別化、予後予測、治療モニタリングへと拡大しています。デジタルヘルスエコシステムにおける腎バイオマーカーの活用は、AIによる解釈が急性腎障害(AKI)や慢性腎臓病(CKD)の予測精度を向上させる点で、注目すべき革新トレンドです。SphingoTec社などはAKI早期検出のためのpenKidのような新規マーカーの開発を進めており、一方Bio-Rad社は研究および非臨床安全性試験向けのマルチプレックス腎毒性パネルに注力しています。これらの革新は、市場がより高い精度、早期介入、そして臨床実践と創薬プロセスの双方への統合に向けて着実に進んでいることを示しています。

この分野における合併・買収は、技術ポートフォリオの統合と地域的展開の拡大という必要性によって推進されています。例えば、ベックマン・コールター社がスフィンゴテック社と合意し、ペンキッド検査を高スループット免疫測定装置に導入したような合併は、グローバルプレイヤーがイノベーターと連携し、商業化を加速させている実態を反映しています。同様に、ボディテック・メッド社とスフィンゴテック社の提携によるAFIAS penKidアッセイの発売は、M&Aに類似したライセンス契約や共同開発契約が、ポイントオブケア検査への迅速な市場参入を促進している実例を示しています。

腎臓バイオマーカー市場は規制枠組みの影響を大きく受けており、これらは採用と商業化のスケジュールにも影響を与えます。 米国におけるFDAのバイオマーカー検査規制、特に検査室開発検査(LDT)への規制強化は、臨床的・分析的検証への注目を高め、承認遅延の一因となる一方で臨床利用の信頼性を向上させています。ヨーロッパの体外診断用医療機器規則(IVDR)導入による厳格な適合要件は、品質基準を引き上げる反面、対応リソースを欠く中小バイオマーカー企業には障壁となっています。 一方、中国国家薬品監督管理局(NMPA)などのアジアの規制当局では現地の臨床データが要求されるため、市場参入は遅れるものの、現地の患者集団との整合性が保証されます。

腎臓バイオマーカー市場における製品ポートフォリオは拡大を続けており、単一分析物アッセイから、臨床および研究要件を満たすマルチプレックスパネルやプラットフォーム非依存型ソリューションへと移行しています。 バイオ・ラッド社が前臨床モデルにおける腎毒性の早期同定に用いる多重免疫測定パネルが示すように、各社はトランスレーショナルリサーチ分野へ進出しています。移植拒絶反応やその他のニッチな疾患に対応する専門的検査への移行は、サーモフィッシャー社が腎移植モニタリング用に導入したCXCL10尿検査にも反映されています。

グローバル企業は、現地の検査機関や販売代理店との提携を通じ、アジア太平洋地域、南米アメリカ、中東・アフリカにおける事業基盤の強化を積極的に進めています。例えば、QIAGEN社のQuantiFERONソリューションは、最近チュニジアの腎臓専門医により移植患者および透析患者の免疫機能モニタリングに推奨され、先進的なバイオマーカーソリューションを地域に適合させる協業の成果を示しています。同様に、Boditech Med社とSphingoTec社の提携により、AFIASプラットフォームを介したpenKidアッセイのアジア市場展開が可能となり、地域におけるアクセス可能な急性腎障害(AKI)診断ニーズに対応しています。

バイオマーカーに関する洞察

バイオマーカーの種類別では、機能性バイオマーカー市場が2024年に51.81%と最大の市場シェアを占めました。これは、クレアチニン、シスタチンC、その他の確立された指標を用いた腎機能モニタリングが臨床現場で広く採用されているためです。これらのバイオマーカーは、広範な入手可能性と臨床医の習熟度により診断ワークフローへ日常的に組み込まれており、この優位性を支えています。2025年1月、米国食品医薬品局(FDA)は、臨床試験中の薬剤誘発性腎障害の早期検出を目的とした新たな尿中バイオマーカーパネルの適格性計画を受理いたしました。クリティカルパス機関(C-Path)と国立衛生研究所財団(FNIH)が共同開発した本パネルは、血中尿素窒素や血清クレアチニンといった既存の腎安全性バイオマーカーを補完する目的で設計されています。FDAによる尿中バイオマーカーパネル適格性計画の承認は、特に新薬開発において腎障害を早期に特定する上で機能性バイオマーカーがいかに重要になりつつあるかを浮き彫りにしています。

腎臓バイオマーカー市場において、上流調節タンパク質セグメントは予測期間中に最も高い成長率を示すと予想されます。この成長は、従来型の機能マーカーと比較して急性腎障害や慢性腎臓病(CKD)の進行をより早期に検出可能な新規タンパク質(NGAL(好中球ゼラチナーゼ関連リポカリン)、KIM-1(腎障害分子-1)、PENKIDなど)に関する研究活動の活発化によって牽引されています。診断企業と研究機関との提携が増加し、多様な患者集団におけるこれらのバイオマーカーの検証が進むことで、臨床現場での採用が加速すると予想されます。

診断技術/プラットフォームの洞察

2024年時点でELISAが最大の市場シェアを占めました。酵素免疫測定法(ELISA)は、その感度、特異性、および使用の容易さから、腎臓バイオマーカーの検出と定量において最も広く使用されている処置の一つであり続けています。血液や尿中のタンパク質バイオマーカーはELISAベースのアッセイで測定可能であり、糖尿病性腎症、急性腎障害(AKI)、慢性腎臓病(CKD)などの腎関連疾患の診断・経過観察に頻繁に用いられています。高スループット検査における適応性と再現性から、ELISAベースの腎バイオマーカーアッセイは臨床検査室、病院、研究施設で広く活用されています。バイオマーカー検査の近年の進歩により、腎臓診断はさらに包括的になりつつあります。例えば、2025年5月には、ノルディック・バイオサイエンス社が、腎臓を含む様々な臓器の線維化に関連するコラーゲン由来ホルモンである完全なエンドトロフィンを定量化する、完全自動化ELISAベースの検査法「nordicEndotrophinアッセイ」を新たに発売しました。

腎臓バイオマーカー市場における分子診断セグメントは、予測期間において最も高い成長率を示すと予想されます。このセグメントの急成長は、ゲノミクスおよびトランスクリプトミクスの進歩により、慢性腎臓病(CKD)および急性腎障害(AKI)に関連する遺伝的素因や分子経路の特定が可能になったことに起因しています。PCRベースの検査法や次世代シーケンシングプラットフォームの採用拡大、ならびにバイオテクノロジー企業と学術機関との継続的な連携により、精密腎臓学における分子診断の臨床的有用性が拡大しています。

エンドユーザー別インサイト

2024年時点では、病院および診療所が市場を支配し、54.33%のシェアを占めました。病院および診療所は主要なエンドユーザーとして、市場の大部分を占め続けています。この優位性は、慢性腎臓病(CKD)の発生率上昇と、早期発見および継続的モニタリングの必要性によるものです。例えば、米国疾病予防管理センター(CDC)の報告によれば、米国成人の約15%がCKDを有すると推定されており、効果的な診断ソリューションに対する重要な需要が浮き彫りとなっています。

製薬・バイオテクノロジー企業セグメントは、予測期間において最も高い成長率が見込まれております。これは、標的治療薬の開発を支援するため、製薬・バイオテクノロジー企業が腎臓バイオマーカー研究への投資を拡大していることが背景にあります。バーテックス・ファーマシューティカルズによるアルパイン・イミューン・サイエンシズの49億米ドルでの買収は、腎臓疾患ポートフォリオの拡充に向けた産業の取り組みを裏付けるものでございます。この戦略的動きは、企業が腎臓関連疾患の革新的治療法に注力する広範な傾向を反映しております。

地域別インサイト

北米の腎臓バイオマーカー市場は、先進的な医療インフラ、慢性腎臓病(CKD)の高い有病率、そして多額の医療投資により、力強い成長を見せています。2024年時点で北米は世界市場の48.83%を占め、米国では約3,550万人の成人が腎臓病リスクを有しています。この高い罹患率は、CKDの主要リスク因子である糖尿病と高血圧の増加率と密接に関連しています

米国腎臓バイオマーカー市場の動向

米国腎バイオマーカー市場は、CKD の有病率の上昇、検査の自動化の増加、FDA の明確な承認プロセス、および証拠基準を満たす新しい検査の保険適用に対する保険会社の意欲により、成長しています。腎臓学診療のスコアを年間アルブミン尿率と結びつけるメディケアのメリットベースのインセンティブ支払いシステムにより、プロトコルの更新と検査依頼頻度の増加につながっています。アボット・ラボラトリーズやバイオメリュー社などの主要企業は、腎バイオマーカー検査の開発と商品化に積極的に取り組み、市場の成長に貢献しています。最近では、2025年8月にバイオポルト社とロシュ・ダイアグノスティックス社が提携し、NGAL バイオマーカーに基づく ProNephro AKI テストが、ロシュ社の cobas c 501 分析装置を通じて米国の検査室向けに市販されました。NGAL は腎細胞の損傷を示すタンパク質であり、血清クレアチニンなどの標準的な検査よりも早期に損傷を検出することができます。この検査は小児(生後 3 ヶ月から 21 歳)にも使用が認可されており、48 時間から 72 時間以内に中等度から重度の急性腎障害(AKI)を識別するのに役立ち、早期の介入を可能にします

ヨーロッパの腎バイオマーカー市場の動向

ヨーロッパでは、診断技術の進歩と腎疾患の有病率増加を背景に、腎バイオマーカー市場が力強い成長を見せております。ヨーロッパ全域で慢性腎臓病(CKD)の負担が増大していることが、早期診断バイオマーカーの需要を後押ししております。ドイツ、フランス、英国などの国々は、革新的な診断ソリューションの導入において最先端を行っております。2024年10月、ドイツの診断薬メーカーであるSphingotec GmbH社は、米国市場への進出を目的として、リアルタイム腎機能検査(PenKidバイオマーカー、すなわちプロエンケファリンAフラグメントに基づく)のライセンスをBeckman Coulter社に供与いたしました。 PenKidは臨床試験およびパイロット研究(例:アーヘン大学病院・ハイデルベルク大学病院の集中治療室環境)において、急性腎障害(AKI)発症時に上昇することが確認されており、従来型のマーカーが異常を示すより早い段階で検出されることが多くあります。本検査は免疫測定プラットフォーム(免疫発光測定法/ILMA/ベックマン・コールター社製免疫測定装置)で動作し、血液検査によるAKIの早期発見を目的としています。

英国の腎臓バイオマーカー市場は急速に成長しております。国民保健サービス(NHS)は、腎臓疾患の早期発見と管理を強化するため、新規バイオマーカーを日常的な臨床診療に統合してまいりました。この統合は、有利な償還政策と医療従事者および患者様の意識向上によって支えられております。シーメンス・ヘルスインアーズやランドックス・ラボラトリーズなどの企業は、戦略的提携と製品革新を通じて欧州市場での存在感を拡大しております。

アジア太平洋腎臓バイオマーカー市場の動向

アジア太平洋地域の腎臓バイオマーカー市場は、腎臓疾患の発生率増加、高齢人口の多さ、医療投資の拡大に支えられ、急速に成長しています。予測期間において、中国とインドの腎臓バイオマーカー市場はアジア太平洋地域で世界最大のシェアを占めています。

インドでは腎臓バイオマーカーの採用が徐々に進み、医療インフラの改善や腎臓病への意識向上を目指す政府施策が市場拡大に寄与しています。インド腎臓学会は腎臓病の早期発見・管理の促進に積極的に関与しており、腎臓バイオマーカー検査の導入増加につながっています。サーモフィッシャーサイエンティフィックやロシュ・ダイアグノスティックスといった主要企業は、提携や現地化製品提供を通じてインド市場での事業拡大に注力しています。

中国における腎臓バイオマーカー市場は、慢性腎臓病(CKD)の患者数が非常に多いことを背景に急速に拡大しています。CKDの主要な危険因子である糖尿病や高血圧の有病率増加が、早期診断ツールの需要拡大に寄与しています。診断技術の進歩と医療インフラ改善に向けた政府の取り組みが、市場の成長をさらに後押ししています。例えば、中国政府は、先進的な診断センターの開発に投資し、腎臓病に関する認識の向上を推進しています。こうした取り組みにより、中国全土で腎臓バイオマーカー検査の導入が促進されることが期待されています。中国市場の主要企業としては、Mindray などの国内企業や、アボット・ラボラトリーズなどの国際企業が挙げられ、これらは腎臓バイオマーカー検査の開発と流通に積極的に取り組んでいます。これらの企業は、製品ポートフォリオの拡大と、市場での存在感を強化するための戦略的パートナーシップの構築に注力しています。

南米の腎バイオマーカー市場の動向

南米アメリカでは、腎臓疾患の負担の増加と診断技術の進歩により、腎バイオマーカーが中程度から高い成長を見せています。ブラジル、メキシコ、アルゼンチンなどの国々では、CKD の有病率の上昇が見られ、早期診断ソリューションの需要が高まっています。医療へのアクセスと意識の向上を目的とした政府の取り組みも、市場の成長に貢献しています。例えば、ブラジル保健省は、腎臓病のスクリーニングと予防を強化するプログラムを実施しています。

ブラジルでは、腎臓バイオマーカーが大幅な成長を見せています。ブラジル政府による医療インフラの改善や腎臓病に関する意識向上の取り組みが、市場の成長をさらに推進しています。例えば、国立衛生監視庁(ANVISA)は、腎臓バイオマーカー検査を含む医療機器の承認プロセスを合理化し、市場参入の迅速化を図っています。ブラジル市場の主要企業としては、DGLAB などの現地企業や、アボット・ラボラトリーズ、シーメンス・ヘルスケアなどの国際企業が挙げられます。これらの企業は、製品ポートフォリオの拡大と、市場での存在感を強化するための戦略的パートナーシップの構築に注力しています

中東およびアフリカの腎バイオマーカー市場の動向

中東およびアフリカ地域は、主にサウジアラビア、アラブ首長国連邦(UAE)、南アフリカなどの国々により、腎バイオマーカーの成長に大きな可能性を示しています。これらの国々では、CKD の発生率が高まっており、早期診断ソリューションの需要が高まっています。医療へのアクセスと意識の向上を目的とした政府の取り組みも、市場の成長に貢献しています。例えば、サウジアラビア保健省は、腎臓病のスクリーニングと予防を強化するプログラムを実施しています。

サウジアラビアでは腎臓バイオマーカー市場が中程度から高い成長率を示しています。サウジ政府による医療インフラの改善や腎臓病啓発活動が、市場成長をさらに加速させています。例えば、サウジ食品医薬品庁(SFDA)は、腎臓バイオマーカー検査を含む医療機器の承認プロセスを効率化し、市場参入の迅速化を図っています。

主要腎臓バイオマーカー企業の動向

腎臓バイオマーカー市場は、確立された診断企業と、検査のアクセス拡大と簡便化に注力する専門的な革新企業の両方が牽引しています。この市場を形成する主要企業には、サーモフィッシャーサイエンティフィック社、シーメンス・ヘルスインアーズ社、バイオポルト・ダイアグノスティクス社、積水メディカル株式会社、バイオメリュー社、スフィンゴテック社、ランドックス・ラボラトリーズ社、ベックマン・コールター社などが含まれます。

主要な腎臓バイオマーカー企業:

以下は腎臓バイオマーカー市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しております。

- Thermo Fisher Scientific Inc.

- Siemens Healthineers AG

- BioPorto Diagnostics A/S

- SEKISUI Medical Co., Ltd.

- BioMerieux SA

- SphingoTec GmbH

- Randox Laboratories Ltd

- Beckman Coulter Inc.

- QIAGEN N.V.

- Becton, Dickinson & Co.

- DiaSorin S.p.A.

- Bio-Rad Laboratories Inc.

- EKF Diagnostics Holdings plc.

最近の動向

- 2025年5月、Boditech Med Inc.およびSphingoTec GmbHは、全血または血漿中のプロエンケファリンA 119-159(penKid)を測定するIVDR認証診断ツール「AFIAS sphingotest penKidアッセイ」を発売いたしました。この自動蛍光免疫測定法は、急性腎障害(AKI)のリスクがある成人患者(例:敗血症や敗血症性ショックの患者)を対象としており、急性期および集中治療における臨床判断の支援を目的としています。本アッセイは、SphingoTec社とのライセンスおよび市場開発契約に基づき、Boditech社のプラットフォームを通じて販売されています。

- 2024年10月、ベックマン・コールター・ダイアグノスティックス社とSphingoTec GmbH社は、バイオマーカーであるプロエンケファリン119-159(penKid)測定をベックマン・コールター社のAccessファミリー免疫測定装置に導入する提携を発表いたしました。これは、penKidを中央検査室・高スループット環境で利用可能とする初のライセンス契約となります。penKidは従来型の腎機能マーカーに比べて炎症の影響を受けにくい特性を持つため、急性腎障害(AKI)の検出精度向上と、特に集中治療環境における早期介入の実現が目的です。

- 2024年5月、サーモフィッシャーサイエンティフィック社は腎移植患者のモニタリング支援を目的とした、非侵襲的な尿中CXCL10検査を開始しました。尿中CXCL10の上昇は、炎症や早期移植片拒絶反応と関連性が指摘されています。この新検査は、既存手段よりも迅速・低コスト・高特異度で移植片機能障害を検出することを目的としています。

世界の腎臓バイオマーカー市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供します。本調査では、Grand View Researchはバイオマーカー、診断処置、最終用途、地域に基づいてグローバル腎臓バイオマーカー市場をセグメント化しております:

バイオマーカー展望(収益、百万米ドル、2021年~2033年)

- キットおよび試薬

- 機能性バイオマーカー

- 血清クレアチニン

- 血中尿素窒素(BUN)

- 推定糸球体濾過量(eGFR)

- 発現亢進タンパク質

- 腎損傷分子-1(KIM-1)

- 好中球ゼラチナーゼ関連リポカリン(NGAL)

- シスタチンC

- インターロイキン-18(IL-18)

- その他

- その他の新規バイオマーカー

- マイクロRNAバイオマーカー

- プロテオミクス/メタボロミクスマーカー

診断技術/プラットフォーム別見通し(収益、百万米ドル、2021年~2033年)

- 酵素免疫測定法(ELISA)

- 免疫測定法

- 臨床化学検査

- ポイントオブケア検査(POCT)デバイス

- 分子診断

- その他の新興プラットフォーム

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院・診療所

- 診断検査室

- 学術・研究機関

- 製薬・バイオテクノロジー企業

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 腎臓バイオマーカー市場:調査方法と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント定義

1.1.1.1 バイオマーカーセグメント

1.1.1.2 診断技術/プラットフォームセグメント

1.1.1.3 最終用途セグメント

1.2 地域範囲

1.3. 予測期間と予測期間

1.4. 目的

1.4.1. 目的 – 1

1.4.2. 目的 – 2

1.4.3. 目的 – 3

1.5. 調査方法論

1.6. 情報収集

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析

1.7.1. データ分析モデル

1.8. 市場構築と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.10. 二次情報源リスト

1.11. 略語一覧

第2章 腎臓バイオマーカー市場:エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 腎臓バイオマーカー市場の変数、動向、および範囲

3.1. 市場セグメンテーションと範囲

3.2. 市場系統展望

3.2.1. 親市場の展望

3.2.2. 関連/補助市場の展望

3.3. 市場ダイナミクス

3.3.1. 市場推進要因分析

3.3.1.1. 腎臓疾患の有病率上昇

3.3.1.2. 政府の取り組みと健康啓発プログラム

3.3.1.3. 腎臓診断技術の進歩

3.3.2. 市場抑制要因分析

3.3.2.1. 診断検査の高コスト

3.3.2.2. バイオマーカー検査の実施・解釈を行う訓練を受けた人材の不足

3.4. グローバルバイオマーカーベース免疫測定法市場分析ツール

3.4.1. 産業分析 – ポーターの

3.4.2. PESTEL分析

第4章 腎臓バイオマーカー市場:バイオマーカーの推定値と傾向分析

4.1. 腎臓バイオマーカー市場:バイオマーカーの動きの分析

4.2. キットおよびアッセイ

4.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)

4.3. 試薬

4.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.4. サービス

4.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5. 機能性バイオマーカー

4.5.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5.2. 血清クレアチニン

4.5.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5.3. 血中尿素窒素(BUN)

4.5.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5.4. 推定糸球体濾過量(eGFR)

4.5.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.6. 上昇タンパク質

4.6.1. 市場規模予測(2021年~2033年、百万米ドル)

4.6.2. 腎損傷分子-1(KIM-1)

4.6.2.1. 市場規模と予測、2021年~2033年(百万米ドル)

4.6.3. 好中球ゼラチナーゼ関連リポカリン(NGAL)

4.6.3.1. 市場規模と予測、2021年~2033年(百万米ドル)

4.6.4. シスタチンC

4.6.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.6.5. インターロイキン-18(IL-18)

4.6.5.1. 市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

4.6.6. その他

4.6.6.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.7. その他の新規バイオマーカー

4.7.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.7.2. マイクロRNAバイオマーカー

4.7.2.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.7.3. プロテオミクス/メタボロミクスマーカー

4.7.3.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 腎臓バイオマーカー市場:診断技術/プラットフォーム別予測及び動向分析

5.1. 腎臓バイオマーカー市場:診断技術/プラットフォーム別動向分析

5.2. 酵素免疫測定法(ELISA)

5.2.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

5.3. 分子診断

5.3.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

5.4. 免疫測定法

5.4.1. 市場収益予測(2021年~2033年、百万米ドル)

5.5. 臨床化学検査

5.5.1. 市場収益予測(2021年~2033年、百万米ドル)

5.6. ポイントオブケア検査(POCT)装置

5.6.1. 市場収益予測と見通し(2021年~2033年、百万米ドル)

5.7. その他の新興プラットフォーム

5.7.1. 市場収益予測と見通し(2021年~2033年、百万米ドル)

第6章 腎臓バイオマーカー市場:最終用途別推定値と動向分析

6.1. 腎臓バイオマーカー市場:最終用途別動向分析

6.2. 病院および診療所

6.2.1. 市場収益推定値と予測、2021年~2033年(百万米ドル)

6.3. 診断検査機関

6.3.1. 市場収益予測(2021年~2033年、百万米ドル)

6.4. 学術・研究機関

6.4.1. 市場収益予測(2021年~2033年、百万米ドル)

6.5. 製薬・バイオテクノロジー企業

6.5.1. 市場収益予測と推計、2021年~2033年(百万米ドル)

6.6. その他

6.6.1. 市場収益予測と推計、2021年~2033年(百万米ドル)

第7章 腎臓バイオマーカー市場:地域別事業分析

7.1. 地域別市場概要

7.2. 北米

7.2.1. 北米腎臓バイオマーカー市場規模予測(2021年~2033年、百万米ドル)

7.2.2. 米国

7.2.2.1. 米国腎臓バイオマーカー市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

7.2.2.2. 主要国の動向

7.2.2.3. 規制の枠組み

7.2.2.4. 償還シナリオ

7.2.2.5. 競争シナリオ

7.2.3. カナダ

7.2.3.1. カナダ腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.2.3.2. 主要国の動向

7.2.3.3. 規制の枠組み

7.2.3.4. 償還シナリオ

7.2.3.5. 競争シナリオ

7.2.4. メキシコ

7.2.4.1. メキシコ腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.2.4.2. 主要国の動向

7.2.4.3. 規制の枠組み

7.2.4.4. 償還シナリオ

7.2.4.5. 競争シナリオ

7.3. ヨーロッパ

7.3.1. ヨーロッパ腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.3.2. イギリス

7.3.2.1. 英国腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.3.2.2. 主要国の動向

7.3.2.3. 規制の枠組み

7.3.2.4. 償還シナリオ

7.3.2.5. 競争シナリオ

7.3.3. ドイツ

7.3.3.1. ドイツ腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.3.3.2. 主要国の動向

7.3.3.3. 規制の枠組み

7.3.3.4. 償還シナリオ

7.3.3.5. 競争シナリオ

7.3.4. スペイン

7.3.4.1. スペイン腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.3.4.2. 主要国の動向

7.3.4.3. 規制の枠組み

7.3.4.4. 償還シナリオ

7.3.4.5. 競争シナリオ

7.3.5. フランス

7.3.5.1. フランス腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.3.5.2. 主要国の動向

7.3.5.3. 規制の枠組み

7.3.5.4. 償還シナリオ

7.3.5.5. 競争環境

7.3.6. イタリア

7.3.6.1. イタリア腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.3.6.2. 主要国の動向

7.3.6.3. 規制の枠組み

7.3.6.4. 償還シナリオ

7.3.6.5. 競争状況

7.3.7. デンマーク

7.3.7.1. デンマーク腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.3.7.2. 主要国の動向

7.3.7.3. 規制の枠組み

7.3.7.4. 償還状況

7.3.7.5. 競争状況

7.3.8. スウェーデン

7.3.8.1. スウェーデン腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.3.8.2. 主要国の動向

7.3.8.3. 規制の枠組み

7.3.8.4. 償還シナリオ

7.3.8.5. 競争状況

7.3.9. ノルウェー

7.3.9.1. ノルウェー腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.3.9.2. 主要国の動向

7.3.9.3. 規制の枠組み

7.3.9.4. 償還シナリオ

7.3.9.5. 競争シナリオ

7.4. アジア太平洋地域

7.4.1. アジア太平洋腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.4.2. 日本

7.4.2.1. 日本腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.4.2.2. 主要国の動向

7.4.2.3. 規制の枠組み

7.4.2.4. 償還シナリオ

7.4.2.5. 競争シナリオ

7.4.3. 中国

7.4.3.1. 中国腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.4.3.2. 主要国の動向

7.4.3.3. 規制の枠組み

7.4.3.4. 償還シナリオ

7.4.3.5. 競争シナリオ

7.4.4. インド

7.4.4.1. インド腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.4.4.2. 主要国の動向

7.4.4.3. 規制の枠組み

7.4.4.4. 償還シナリオ

7.4.4.5. 競争シナリオ

7.4.5. 韓国

7.4.5.1. 韓国腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.4.5.2. 主要国の動向

7.4.5.3. 規制の枠組み

7.4.5.4. 償還シナリオ

7.4.5.5. 競争状況

7.4.6. タイ

7.4.6.1. タイ腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.4.6.2. 主要国の動向

7.4.6.3. 規制の枠組み

7.4.6.4. 償還状況

7.4.6.5. 競争環境

7.4.7. オーストラリア

7.4.7.1. オーストラリア腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.4.7.2. 主要国の動向

7.4.7.3. 規制の枠組み

7.4.7.4. 償還シナリオ

7.4.7.5. 競争シナリオ

7.5. 南米アメリカ

7.5.1. 南米アメリカ腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジル腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.5.2.2. 主要国の動向

7.5.2.3. 規制の枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. 競争シナリオ

7.5.3. アルゼンチン

7.5.3.1. アルゼンチン腎バイオマーカー市場、2021年~2033年(百万米ドル)

7.5.3.2. 主要国の動向

7.5.3.3. 規制の枠組み

7.5.3.4. 償還シナリオ

7.5.3.5. 競争シナリオ

7.6. 中東アフリカ(MEA)

7.6.1. MEA腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.6.2. 南アフリカ

7.6.2.1. 南アフリカ腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.6.2.2. 主要国の動向

7.6.2.3. 規制の枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 競争シナリオ

7.6.3. サウジアラビア

7.6.3.1. サウジアラビア腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.6.3.2. 主要国の動向

7.6.3.3. 規制の枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. 競争シナリオ

7.6.4. アラブ首長国連邦

7.6.4.1. アラブ首長国連邦における腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.6.4.2. 主要国の動向

7.6.4.3. 規制の枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. 競争シナリオ

7.6.5. クウェート

7.6.5.1. クウェート腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

7.6.5.2. 主要国の動向

7.6.5.3. 規制の枠組み

7.6.5.4. 償還シナリオ

7.6.5.5. 競争シナリオ

第8章 競争環境

8.1. 企業分類

8.2. 戦略マッピング

8.2.1. 新規バイオマーカーの発売

8.2.2. パートナーシップ

8.2.3. 買収

8.2.4. 共同研究

8.2.5. 資金調達

8.3. 主要企業の市場シェア分析(2024年)

8.4. 企業ヒートマップ分析

8.5. 企業プロファイル

8.5.1. サーモフィッシャーサイエンティフィック社

8.5.1.1. 会社概要

8.5.2.2. 財務実績

8.5.2.3. バイオマーカーのベンチマーク

8.5.2.4. 戦略的取り組み

8.5.2. シーメンス・ヘルスインアーズAG

8.5.2.1. 会社概要

8.5.2.2. 財務実績

8.5.2.3. バイオマーカーのベンチマーク

8.5.2.4. 戦略的取り組み

8.5.3. バイオポルト・ダイアグノスティクスA/S

8.5.3.1. 会社概要

8.5.3.2. 財務実績

8.5.3.3. バイオマーカーのベンチマーク

8.5.3.4. 戦略的取り組み

8.5.4. セキスイメディカル株式会社

8.5.4.1. 会社概要

8.5.4.2. 財務実績

8.5.4.3. バイオマーカーのベンチマーク比較

8.5.4.4. 戦略的取り組み

8.5.5. バイオメリュー社

8.5.5.1. 会社概要

8.5.5.2. 財務実績

8.5.5.3. バイオマーカーのベンチマーク比較

8.5.5.4. 戦略的取り組み

8.5.6. スフィンゴテック社

8.5.6.1. 会社概要

8.5.6.2. 財務実績

8.5.6.3. バイオマーカーのベンチマーク

8.5.6.4. 戦略的取り組み

8.5.7. Randox Laboratories Ltd

8.5.7.1. 会社概要

8.5.7.2. 財務実績

8.5.7.3. バイオマーカーのベンチマーク

8.5.7.4. 戦略的取り組み

8.5.8. ベックマン・コールター社

8.5.8.1. 会社概要

8.5.8.2. 財務実績

8.5.8.3. バイオマーカーのベンチマーク

8.5.8.4. 戦略的取り組み

8.5.9. QIAGEN N.V.

8.5.9.1. 会社概要

8.5.9.2. 財務実績

8.5.9.3. バイオマーカーのベンチマーク

8.5.9.4. 戦略的取り組み

8.5.10. EKF Diagnostics Holdings plc

8.5.10.1. 会社概要

8.5.10.2. 財務実績

8.5.10.3. バイオマーカーのベンチマーク

8.5.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界の腎臓バイオマーカー市場、地域別、2021年~2033年(百万米ドル)

表4 世界の腎臓バイオマーカー市場、 バイオマーカー別、2021年~2033年(百万米ドル)

表5 世界の腎バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年(百万米ドル)

表6 世界の腎臓バイオマーカー市場、用途別、2021年~2033年(百万米ドル)

表7 北米の腎臓バイオマーカー市場、国別、2021年~2033年(百万米ドル)

表8 北米の腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年 (百万米ドル)

表9 北米腎臓バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年(百万米ドル)

表10 北米腎臓バイオマーカー市場、最終用途別、2021年~2033年(百万米ドル)

表11 米国腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年(百万米ドル)

表12 米国腎臓バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年 (百万米ドル)

表13 米国腎臓バイオマーカー市場、用途別、2021年~2033年(百万米ドル)

表14 カナダ腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年 (百万米ドル)

表15 カナダ腎臓バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年 (百万米ドル)

表16 カナダ腎臓バイオマーカー市場、用途別、2021年~2033年(百万米ドル)

表17 メキシコ腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年(百万米ドル)

表18 メキシコ腎臓バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年(百万米ドル)

表19 メキシコ腎臓バイオマーカー市場、最終用途別、2021年~2033年(百万米ドル)

表20 ヨーロッパ腎臓バイオマーカー市場、国別、2021年 – 2033年(百万米ドル)

表21 ヨーロッパ腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年(百万米ドル)

表22 ヨーロッパ腎臓バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年(百万米ドル)

表23 ヨーロッパ腎臓バイオマーカー市場、用途別、2021年~2033年(百万米ドル)

表24 イギリス腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年(百万米ドル)

表25 イギリス腎臓バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年(百万米ドル)

表26 英国腎臓バイオマーカー市場、用途別、2021年~2033年(百万米ドル)

表27 ドイツ腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年(百万米ドル)

表28 ドイツ腎臓バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年 (百万米ドル)

表29 ドイツ腎臓バイオマーカー市場、用途別、2021年~2033年(百万米ドル)

表30 フランス腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年(百万米ドル)

表31 フランス腎臓バイオマーカー市場、診断処置/プラットフォーム別、2021年~2033年(百万米ドル)

表32 フランス腎臓バイオマーカー市場、最終用途別、2021年~2033年 (百万米ドル)

表33 イタリア腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年(百万米ドル)

表34 イタリア腎臓バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年(百万米ドル)

表35 イタリア腎臓バイオマーカー市場、用途別、2021年~2033年

(百万米ドル)

表36 スペイン腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年(百万米ドル)表37 スペイン腎臓バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年(百万米ドル)表38 スペイン腎臓バイオマーカー市場、用途別、2021年~2033年(百万米ドル)表39 スウェーデン腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年(百万米ドル)表40 スウェーデン腎臓バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年 (百万米ドル)表41 スウェーデン腎臓バイオマーカー市場、用途別、2021年~2033年(百万米ドル)表42 ノルウェー腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年(百万米ドル)表43 ノルウェー腎臓バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年(百万米ドル)表44 ノルウェー腎臓バイオマーカー市場、最終用途別、2021年~2033年(百万米ドル)表45 デンマーク腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年(百万米ドル)表46 デンマーク腎臓バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年(百万米ドル)表47 デンマーク腎臓バイオマーカー市場、最終用途別、2021年~2033年 (百万米ドル)表48 アジア太平洋腎臓バイオマーカー市場、国別、2021年~2033年(百万米ドル)表49 アジア太平洋腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年 (百万米ドル)表50 アジア太平洋地域腎臓バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年(百万米ドル)表51 アジア太平洋地域腎臓バイオマーカー市場、最終用途別、2021年~2033年(百万米ドル)表52 日本腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年(百万米ドル)表53 日本腎臓バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年 (百万米ドル)表54 日本腎臓バイオマーカー市場、用途別、2021年~2033年(百万米ドル)表55 中国腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年(百万米ドル)表56 中国腎臓バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年(百万米ドル)表57 中国腎臓バイオマーカー市場、最終用途別、2021年~2033年(百万米ドル)表58 インド腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年 (百万米ドル)表59 インド腎臓バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年(百万米ドル)表60 インド腎臓バイオマーカー市場、最終用途別、2021年~2033年 (百万米ドル)表61 オーストラリア腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年(百万米ドル)表62 オーストラリア腎臓バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年 (百万米ドル)表63 オーストラリア腎臓バイオマーカー市場、用途別、2021年~2033年(百万米ドル)表64 タイ腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年(百万米ドル)表65 タイ腎臓バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年(百万米ドル)表66 タイ腎臓バイオマーカー市場、用途別、2021年~2033年(百万米ドル)表67 韓国腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年(百万米ドル)表68 韓国腎臓バイオマーカー市場、 診断技術/プラットフォーム別、2021年~2033年(百万米ドル)表69 韓国腎臓バイオマーカー市場、最終用途別、2021年~2033年(百万米ドル)表70 南米アメリカ腎臓バイオマーカー市場、国別、2021年~2033年(百万米ドル)表71 南米アメリカ腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年 (百万米ドル)表72 南米アメリカ腎臓バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年(百万米ドル)表73 南米アメリカ腎臓バイオマーカー市場、最終用途別、2021年~2033年(百万米ドル)表74 ブラジル腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年(百万米ドル)表75 ブラジル腎臓バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年(百万米ドル)

表76 ブラジル腎臓バイオマーカー市場、用途別、2021年~2033年(百万米ドル)

表77 アルゼンチン腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年 (百万米ドル)

表78 アルゼンチン腎バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年(百万米ドル)

表79 アルゼンチン腎臓バイオマーカー市場、用途別、2021年~2033年(百万米ドル)

表80 中東アフリカ腎臓バイオマーカー市場、国別、2021年~2033年(百万米ドル)

表81 中東アフリカ腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年 (百万米ドル)

表82 中東アフリカ地域(MEA)腎臓バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年(百万米ドル)

表83 中東アフリカ地域(MEA)腎臓バイオマーカー市場、最終用途別、2021年~2033年 (百万米ドル)

表84 南アフリカ腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年(百万米ドル)

表85 南アフリカ腎臓バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年(百万米ドル)

表86 南アフリカ腎臓バイオマーカー市場、用途別、2021年~2033年 (百万米ドル)

表87 サウジアラビア腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年 (百万米ドル)

表88 サウジアラビア腎臓バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年 (百万米ドル)

表89 サウジアラビア腎臓バイオマーカー市場、用途別、2021年~2033年 (百万米ドル)

表90 アラブ首長国連邦(UAE)腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)腎臓バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年 (百万米ドル)

表92 アラブ首長国連邦(UAE)腎臓バイオマーカー市場、用途別、2021年~2033年 (百万米ドル)

表93 クウェート腎臓バイオマーカー市場、バイオマーカー別、2021年~2033年 (百万米ドル)

表94 クウェート腎バイオマーカー市場、診断技術/プラットフォーム別、2021年~2033年(百万米ドル)

表95 クウェート腎臓バイオマーカー市場、用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 市場概要

図4 市場セグメンテーションと範囲

図5 市場規模と成長見通し

図6 世界の腎臓バイオマーカー市場 – 主要市場推進要因分析

図7 世界の腎臓バイオマーカー市場 – 主要市場抑制要因分析

図8 浸透率と成長見通しのマッピング

図9 世界の腎臓バイオマーカー市場 – ポーターの分析

図10 世界の腎臓バイオマーカー市場 – PESTEL分析

図11 グローバル腎バイオマーカー市場 バイオマーカー展望の主なポイント

図12 グローバル腎バイオマーカー市場:バイオマーカー動向分析

図13 機能性バイオマーカー市場予測、2021年~2033年(百万米ドル)

図14 血清クレアチニン市場予測、2021年~2033年 (百万米ドル)

図15 血中尿素窒素(BUN)市場予測、2021年~2033年(百万米ドル)

図16 推定糸球体濾過率(eGFR)市場予測、2021年~2033年(百万米ドル)

図17 アップレギュレートタンパク質市場予測、2021年~2033年(百万米ドル)

図18 腎損傷分子-1(KIM-1)市場予測、2021年~2033年(百万米ドル)

図19 好中球ゼラチナーゼ関連リポカリン(NGAL)市場規模予測、2021年~2033年(百万米ドル)

図20 シスタチンC市場規模予測、2021年~2033年 (百万米ドル)

図21 インターロイキン-18(IL-18)市場予測、2021年~2033年(百万米ドル)

図22 その他市場予測、2021年~2033年(百万米ドル)

図23 その他の新規バイオマーカー市場予測、2021年~2033年 (百万米ドル)

図24 マイクロRNAバイオマーカー市場予測、2021年~2033年 – 2033年(百万米ドル)

図25 プロテオミクス/メタボロミクスマーカー グローバル腎臓バイオマーカー市場 技術展望の主なポイント

図26 グローバル腎臓バイオマーカー市場:診断技術/プラットフォーム動向分析

図27 免疫測定法市場予測、2021年~2033年(百万米ドル)

図28 分子診断市場予測、

2021年~2033年(百万米ドル)

図29 ELISA市場規模予測、2021年~2033年(百万米ドル)

図30 臨床化学検査市場規模予測、2021年~2033年(百万米ドル)

図31 POCT市場規模予測、2021年~2033年 (百万米ドル)

図32 世界の腎臓バイオマーカー市場における最終用途別展望の主なポイント

図33 世界の腎臓バイオマーカー市場:最終用途別動向分析

図34 病院および診断検査室市場予測、2021年~2033年 (百万米ドル)

図35 診断検査室市場規模予測、2021年~2033年(百万米ドル)

図36 学術・研究機関市場規模予測、2021年~2033年(百万米ドル)

図37 製薬・バイオテクノロジー企業市場規模予測、2021年~2033年(百万米ドル)

図38 その他市場規模予測、2021年~2033年(百万米ドル)

図39 地域別市場:主なポイント

図40 世界の腎臓バイオマーカー市場:地域別動向分析

図41 北米腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

図42 米国腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

図43 カナダ腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

図44 メキシコ腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

図45 ヨーロッパ腎臓バイオマーカー市場、2021年~2033年 (百万米ドル)

図46 イギリス腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

図47 ドイツ腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

図48 フランス腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

図49 スペイン腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

図50 イタリア腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

図51 デンマーク腎臓バイオマーカー市場、2021年~2033年 (百万米ドル)

図52 スウェーデン腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

図53 ノルウェー腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

図54 アジア太平洋地域腎臓バイオマーカー市場、2021年~2033年 (百万米ドル)

図55 日本の腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

図56 中国の腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

図57 インドの腎臓バイオマーカー市場、2021年~2033年 (百万米ドル)

図58 韓国腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

図59 オーストラリア腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

図60 タイ腎臓バイオマーカー市場、2021年 – 2033年(百万米ドル)

図61 南米アメリカ腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

図62 ブラジル腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

図63 アルゼンチン腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

図64 中東アフリカ腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

図65 南アフリカ腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

図66 サウジアラビア腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

図67 アラブ首長国連邦腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

図68 クウェート腎臓バイオマーカー市場、2021年~2033年(百万米ドル)

図69 戦略フレームワーク

| ※参考情報 腎臓バイオマーカーとは、腎臓の機能や健康状態を評価するために用いられる生体指標のことを指します。これらのバイオマーカーは、血液や尿中に見られる特定の物質や成分によって構成され、腎臓疾患の診断、予後の評価、治療効果のモニタリングなどに利用されます。腎臓は体内の電解質や水分の調整、老廃物の排出を担う重要な臓器であり、その機能が障害されると全身に深刻な影響を及ぼすため、腎臓の健康状態を把握するためにバイオマーカーの活用は非常に重要です。 腎臓バイオマーカーにはいくつかの種類が存在します。最も一般的なものは、クレアチニンや尿素窒素(BUN)による腎機能の評価です。クレアチニンは筋肉から生成され、腎臓によって排出されるため、その血中濃度が高い場合は腎機能の低下を示唆します。また、尿検査によるアルブミンやタンパク質の検出も、腎臓の障害や病気の早期発見に役立ちます。 最近では、より新しい腎臓バイオマーカーも開発されています。例えば、NGAL(ネフロジェニック・リグリン)は急性腎障害の早期診断に役立つとされています。また、KIM-1(キネシン-1)やIL-18(インターロイキン-18)なども、腎細胞のダメージや炎症を示すバイオマーカーとして注目されています。これらの新しいバイオマーカーは、従来の指標よりも早期に病変を検出できる可能性があり、腎臓病の管理において重要な役割を担っています。 腎臓バイオマーカーの用途は多岐にわたります。臨床現場では、主に腎臓疾患の診断や進行のモニタリングに用いられます。例えば、糖尿病や高血圧は腎臓病のリスクファクターであり、これらの患者に対する定期的なバイオマーカー検査を行うことで、早期に腎機能の低下を把握し、適切な治療を行うことが可能です。また、腎移植後の患者において、移植腎の機能を評価するためにもバイオマーカーは用いられます。 腎臓バイオマーカーを測定するための関連技術も進化しています。従来の生化学的測定法に加え、分子生物学的手法や中和抗体を用いた診断キットなどが開発され、より迅速かつ高精度に腎臓の状態を把握できるようになっています。特に、質量分析技術や多重分析技術の進歩により、特定のバイオマーカーを同時に測定することが可能になり、検査の効率性が向上しています。 また、最近では人工知能(AI)を活用した解析技術も注目されています。AIを利用することで、大量のデータから腎機能に関する潜在的な情報を抽出し、個々の患者に対するより精密な診断や治療法の提案が期待されています。さらに、バイオマーカーの研究が進むことで、腎臓疾患に特異的な新しい治療法の開発にもつながる可能性があります。 このように、腎臓バイオマーカーは腎機能の評価や疾患管理において重要な役割を果たしています。その種類や用途は多岐にわたり、関連技術の進化により今後ますます有用性が高まると考えられます。腎臓疾患の早期発見や治療の選択肢を広げるため、バイオマーカー研究の重要性はますます増していくことでしょう。これにより、患者の生活の質を向上させるための一助となります。 |