強化熱可塑性パイプ市場を牽引する要因は何ですか?

強化熱可塑性パイプ(RTP)市場は、石油・ガス、化学、水管理業界など、多様な産業が腐食に強く経済的に効率的なパイプラインソリューションを求められているため成長しています。伝統的な設計の鋼製パイプラインは腐食が早く、環境を脅かす可能性のある高コストな維持管理が不可欠です。RTPソリューションは、スリムな構造により設置期間と運営コストを削減し、運用効率を向上させます。

オフショア地域での石油・ガス探査の増加と非伝統的掘削活動が業界の拡大を後押ししています。高圧輸送システム、フローライン、ガス注入ラインは、優れた機械的特性と環境耐性を示すため、RTPが採用されています。

RTPの市場採用は、水配管や廃水処理プロジェクトにおける漏水防止性能と化学耐性に加え、効率的な水インフラへのグローバルな需要拡大により増加しています。

PE-RT、PA12、PVDFなどの高性能熱可塑性樹脂の技術開発は、より高い圧力と温度での運転を可能にし、RTPの機能を向上させています。世界的な持続可能性要件と現代的なパイプラインシステムに対する規制要件が、RTPの採用を後押ししています。ライフサイクルにおけるリサイクル可能性と低いカーボンフットプリントは、より持続可能な産業インフラへの移行において、RTPを戦略的な選択としています。

強化熱可塑性パイプ市場の地域別動向はどのようなものですか?

強化熱可塑性パイプ(RTP)市場は、異なる地理的地域が独自の産業水準、基準、インフラ要件を有するため、明確な行動パターンを示しています。

北米は、石油・ガス業界におけるシェール形成とタイトオイル探査のリーダーとして、RTPの採用で先駆的な役割を果たしています。RTPは、展開の加速、腐食対策、維持管理の最小化という要件がRTPのメリットと完全に一致するため、米国の上流・中流オペレーションで主流となっています。市場は、パイプラインの安全性と環境規制遵守を促進する規制支援により成長を促進しています。

欧州諸国は、持続可能なインフラ開発と厳格な環境設置ガイドラインを重視しています。RTPは、腐食性液体に対する高い耐性を示すため、北海のオフショア活動や化学施設で広く採用されています。ドイツとオランダの地方水道部門では、急速に老朽化するネットワークインフラの近代化を目的としたエネルギーシステムにおいて、RTPの採用が継続的に進展しています。

アジア太平洋地域は、中国、インド、東南アジア諸国における工業化拡大、都市化進展、インフラ開発により、最も急速な成長ペースを示す市場セクターです。

政府の電力プロジェクト支援と水管理プログラムがRTP導入の成長を後押ししています。RTPは、金属代替品よりも運用コストが低く、サービス寿命が長いことから、コスト感度要件を満たすため、地域で人気を集めています。

強化熱可塑性パイプ市場(RTP)の課題と制約要因は何ですか?

強化熱可塑性パイプ(RTP)市場は着実に拡大していますが、最大成長ポテンシャルを阻む複数の障害と制約に直面しています。

RTPシステムの採用は、初期の設置費用が鋼管よりも高いことから、顕著な課題に直面しています。RTPはプロジェクト費用の将来的な節約をもたらしますが、初期投資が大きな組織は、特に小規模プロジェクトにおいてコスト面を考慮し、採用を遅らせる傾向にあります。

RTPシステムの採用は、新興市場参加者がRTP技術に関する認識と必要な技術スキルを欠いているため、抵抗に直面しています。エンジニアリング専門家と意思決定者は、RTP技術に関する知識が限られており、過酷な条件下での材料性能に関する不確実性から、伝統的な材料を選択する傾向にあります。

一部のRTP製品には、非常に高い圧力や温度下での使用を排除する運用上の制限があり、これにより深海オフショアや重工業プラットフォームでの適用が妨げられています。材料の進歩による解決策はこれらの問題を解消しましたが、まだ市場での完全な採用や普遍的な基準の確立には至っていません。

地理的地域間で多様な規制要件や認証が存在します。RTPシステムの導入には、国家パイプライン安全基準の承認が必要であり、これが新規地域での市場拡大を遅らせる規制上の障害となっています。

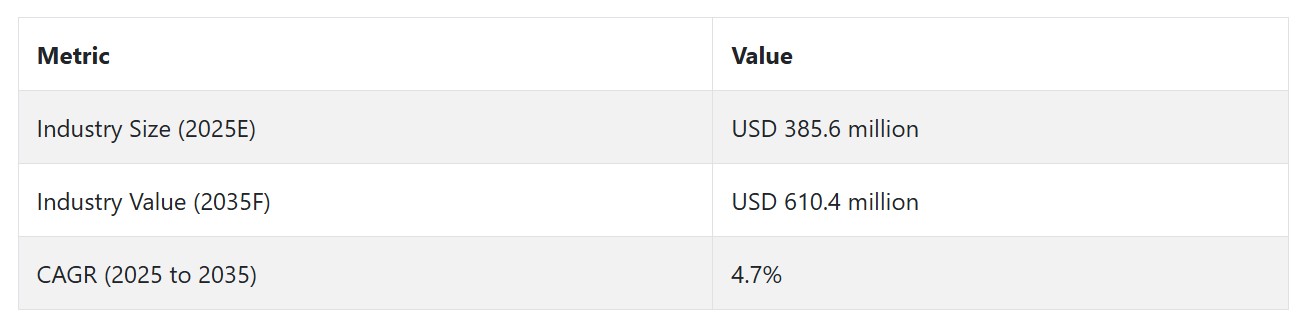

2020年から2024年までの強化熱可塑性パイプ市場の変化と2025年から2035年までの将来動向

強化熱可塑性パイプ(RTP)市場は、2020年から2024年にかけて、石油・ガスおよび水供給部門の材料需要増加により、比較的安定した拡大を維持しました。

腐食に強く軽量で柔軟なパイプソリューションの市場採用が強化されたのは、深刻な環境課題に直面する地域におけるインフラ更新需要に対応できるためです。RTP業界は、多層複合技術の開発と圧力安定性要件の向上により、技術的進歩を遂げました。

強化熱可塑性パイプ市場は、2025年から2035年にかけて、スマートモニタリングシステムの導入、環境規制の強化、水素輸送やCO₂捕集インフラにおける応用拡大により、成長が加速する見込みです。

将来の産業分野におけるRTPの活用プロジェクトは、持続可能性要件とグローバルなエネルギー転換の動向、材料科学の進展、AIベースの重要インフラ資産管理システムの開発により拡大します。

将来の見通し(2025年から2035年)

グローバルな強化熱可塑性パイプ市場は、2025年から2035年にかけて、グローバルな脱炭素化要件、厳格な排出規制、エネルギー転換インフラ需要の増加により、大幅な進展を遂げます。

RTPは、水素輸送と炭素回収・貯留(CCS)ネットワーク、地熱システムにおいて、腐食防止特性と長寿命を両立するため、重要な役割を果たします。AI監視システムとナノコンポジット、センサー搭載パイプラインの統合は、業界の性能基準を向上させます。

プロジェクト現場に近い製造拠点とモジュール式建設技術の導入は、サプライチェーンの信頼性を高めるとともに、設置コストを削減します。今後の持続可能性要件により、クリーンエネルギーとスマートユーティリティ分野への投資が拡大する中、反射技術パイプ(RTP)は鋼製パイプを置き換え、技術革新を通じて今後10年間で市場成長を促進する見込みです。

アメリカ合衆国(U.S.)

アメリカ合衆国の強化熱可塑性パイプ市場は、石油・ガスと化学業界がオンショアとシェールオペレーション向けに技術を導入する動きから、着実に拡大しています。RTPは、腐食に対する優れた耐性、軽量性、鋼製パイプラインを凌駕する柔軟な設置プロセスを提供するため、市場で採用されています。

市場は、パイプライン企業が漏洩防止と環境安全性を向上させるため、既存パイプの交換や外部規制に対応する動きが背景にあります。スマートパイプ監視システムとポリマー強化材の改善により、開発者はオフショアプロジェクトや再生可能エネルギーインフラにおける新たな設置可能性を追求できます。市場は、再利用可能なパイプソリューションの促進を通じて持続可能性イニシアチブを支援し、長寿命化も実現しています。

ドイツ

持続可能性規制とインフラ開発の優先事項が、ドイツのRTP市場に影響を与える主要因です。電力部門、水システム、地域暖房施設における二酸化炭素排出量の削減は、腐食とメンテナンスを最小限に抑える先進的なパイプソリューションの市場需要を生み出しています。

強化熱可塑性パイプは、高圧システムと地下アプリケーションにおいて、優れた耐久性と低メンテナンス性を備えた魅力的なソリューションとして台頭しています。市場は、多層熱可塑性複合材料および水素対応パイプラインの技術開発を後押ししています。

水素輸送ネットワークを活用した再生可能エネルギーイニシアチブは、RTPを新興技術ソリューションとして統合しています。ドイツがグリーンエネルギーへの移行を進める中、RTPが同国の将来のインフラ整備において果たす重要な役割はますます不可欠となっています。

中国

中国の強化熱可塑性パイプ市場は、石油・ガス輸送への大規模投資、都市インフラ開発、産業部門の近代化を背景に急速に拡大しています。パイプライン開発の多様な地形要件が、高圧耐性、化学抵抗性、柔軟性を兼ね備えたRTPの採用を促進しています。

環境問題への意識の高まりと新たな排出基準の厳格化に伴い、環境対応型非金属パイプシステムの採用が不可欠となっています。国内製造業は生産効率の向上によりサプライチェーンを強化し、コスト削減を実現しています。中国がスマートシティの成長と天然ガス供給の拡大を加速する中、RTPの導入は耐障害性のあるユーティリティネットワークの構築に不可欠です。

カテゴリー別分析

分類別 – HDPEがコスト効率と化学耐性で市場を支配

HPDEは強化熱可塑性パイプ市場セクターで最大のカテゴリーを占めています。HDPEは、性能と柔軟性の完璧な統合、経済的価値により市場地位を維持しています。HDPEは腐食、化学分解、紫外線損傷に対する優れた耐性を示し、そのため多様な産業で広く採用されています。

HDPEパイプは金属パイプに比べて軽量で取り扱いやすく、総設置費用とメンテナンスコストを削減します。輸送の困難な遠隔地では、重い建設資材の移動が課題となるため、この点が特に有利です。

HDPEベースのRTPの運転柔軟性は、高温・低温および高圧環境に対応可能で、水道配水、化学処理、石油・ガス産業での使用に適しています。HDPEの溶接・融合特性は、漏水に耐えるパイプラインネットワークの構築に最適です。

HDPEの規制承認は、飲用水の品質に関する世界基準および環境安全ガイドラインに準拠しているため、特別な環境要件を有するプロジェクトに適合します。水産業とエネルギー部門における世界的な技術革新は、HDPEのRTP市場における優位性を維持するでしょう。

用途別 – 石油・ガス用パイプが最大の用途セグメント

石油・ガスは強化熱可塑性樹脂の主要市場であり、石油・ガス用パイプセグメントは用途市場において支配的な地位を占めています。これらのパイプは、上流から下流までの石油・ガス事業全体において、フローライン、集配システム、注入ライン、ガス配管網など幅広い用途で採用されています。

腐食環境への耐性、高圧や温度変動下での動作能力が、石油田やオフショアプラットフォームで頻繁に発生する過酷な条件に対応できるため、これらのパイプの採用が急速に進んでいます。放射性熱印刷パイプは、腐食発生を抑制し、メンテナンス作業を削減するため、長期的な性能向上を実現します。

ポリアミド、HDPE、PVDFを基材としたRTPは、石油業界にパイプラインの寿命延長、安全性の向上、環境要件の遵守をもたらします。RTPは、プロジェクトコストと運用中断を低減するリールレイ方式による施工効率の向上により、オフショアアプリケーションに最適です。

政府が定める排出規制と環境要件により、非金属の腐食防止パイプソリューションがパイプライン建設の優先選択肢となっています。石油・ガス産業向けのパイプセグメントは、世界的なエネルギー需要の増加、深海地域での運用ニーズ、およびシェール層開発の課題により、RTP市場におけるリーダー地位を維持する強い見通しを示しています。

競合分析

強化熱可塑性パイプ市場における主要なプレーヤーには、ベイカー・アンド・ヒューズ、クリスチャンセン・ロダー・アルゼンティーナS.A.、コスモプラス、H.A.T-Flex、マスター・テック・カンパニー(MTC)、MFXド・ブラジル、ナショナル・オイルウェル・ヴァルコ、OPRオフショア・パイプラインズ・アンド・ライザーズ・インク、PES.TEC、サウジアラビア・アミアンティット・カンパニー、サウジアラムコ、シャウコル、およびヴィーナーベルガーAGが含まれます。

石油・ガス産業における遠隔オフショア地域の高圧アプリケーションの需要は、主に数社の国際的なRTPサプライヤーが支配する、比較的統合された市場セクターに属しています。市場リーダーは、独自の複合材料技術開発と腐食防止設計能力を組み合わせたフルサービスソリューションを提供することで、設置時および運用時の資本支出を削減し、リーダーシップを維持しています。

中堅ベンダーは、南米、中東、東南アジアの専門分野に焦点を当て、水輸送、化学物質輸送、鉱山応用向けに標準化されたRTPソリューションを提供しています。

競争が激化している背景には、新素材の熱可塑性複合材料の開発、水素インフラの拡大、軽量で再利用可能なパイプラインの需要が挙げられます。今後のイノベーション戦略の鍵は、持続可能な実践とパイプラインの高度なモニタリング技術にあります。市場参入企業は、インフラのアップグレード需要や過酷な設置条件に対応するコスト効果の高いソリューションを備えたRTP製品の専門化に注力しています。

ナショナル・オイルウェル・ヴァルコ(NOV)

ナショナル・オイルウェル・ヴァルコは、高圧下での石油・ガスおよび水素輸送用に設計された複合パイプシステムを製造する市場をリードするRTPサプライヤーです。NOVのFiberspar™とFlexPipe™ブランドポートフォリオは、設置時の取り扱いやすさと長期的なコスト削減を実現する、巻き取り可能で軽量な腐食抵抗性RTPを提供しています。

NOVは、北米、中東、ラテンアメリカに強力な生産拠点を展開し、国際的なサプライチェーンネットワークを組み合わせることで、イノベーションを通じてリーダーシップを発揮しています。同社は研究開発に継続的に投資し、先進的な熱可塑性複合材料の開発を進め、エネルギー転換分野におけるRTPの応用拡大に重要な役割を果たしてきました。

ベイカーヒューズ

ベイカーヒューズは、上流・中流の石油・ガスインフラを強化する先進的なRTPソリューションを提供する、トップクラスの統合エネルギー技術企業です。RTP製品は、過酷な環境下でも耐久性を発揮します。高圧・高温に耐え、化学環境下でも耐久性を維持します。

業界の深い専門知識とデジタル技術を組み合わせ、Baker Hughesはパイプラインの運用効率向上と予測メンテナンス措置を提供するスマートモニタリングシステムを実装しています。同社は北米、中東、オフショア市場を含むグローバルな展開を強みとしています。

ベイカーヒューズのRTP製造プロセスは、低排出量オペレーションとリサイクル可能な材料の使用を通じて持続可能性に焦点を当てています。

最近の動向

- 2023年8月、テクニップFMCは、先進的な複合パイプ技術分野のリーダーであるマグマ・グローバル・リミテッドの買収を発表しました。この戦略的措置は、マグマの高性能RTPソリューションを統合することで、テクニップFMCの海底生産システムを強化し、オフショアアプリケーション向けに耐久性が高く腐食に強いパイプラインオプションを提供することを目的としています。

- 2022年1月、山東グラッドグループ株式会社は、中国新疆ウイグル自治区のコルラ第2水源プロジェクトの入札に勝利し、契約金額は約$20.5百万ドルに上ります。このプロジェクトは、コルラ市における水供給インフラの強化を目的とした、38.1キロメートルのガラス繊維強化プラスチックパイプラインの建設を含みます。この取り組みは、水不足の解消と地域経済・社会の持続可能な発展を支援することを目指しています。

Fact.MRは、最近発行された報告書において、地域別に位置する強化熱可塑性パイプ市場における主要メーカーの価格帯、販売成長、生産能力、および技術的拡張に関する詳細な情報を提供しています。

強化熱可塑性パイプ市場セグメンテーション

- 分類別 :

- HDPE

- PA(ポリアミド)

- PVDF(ポリビニリデンフッ化物)

- その他

- 強化材料別 :

- アラミド

- ガラス繊維

- 鋼

- パイプサイズ別:

- 4インチ以下

- 6インチ

- 6インチ超

- 用途別:

- 石油・ガス用パイプ

- 陸上作業

- 海上作業

- 化学産業

- 水産業

- その他の用途

- 地域別:

- 北米

- ラテンアメリカ

- 西欧

- 東欧

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- 執行要約

- 業界概要(分類と市場定義を含む)

- 動向と成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 2020年から2024年までのグローバル市場需要分析と2025年から2035年までの予測(歴史的分析と将来予測を含む)

- 価格分析

- グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 分類

- 強化材料

- パイプサイズ

- 最終用途

- 分類別

- HDPE

- PA(ポリアミド)

- PVDF(ポリビニリデンフッ化物)

- その他

- 強化材料別

- アラミド

- ガラス繊維

- 鋼

- パイプサイズ別

- 4インチ以下

- 6インチ

- 6インチ超

- 最終用途別

- 石油・ガス用パイプ

- 陸上作業

- 海上作業

- 化学産業

- 水産業

- その他の最終用途

- 地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東欧

- 中東・アフリカ

- 北米販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- ラテンアメリカ販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- 西ヨーロッパ 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントおよび国別

- 南アジア 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントおよび国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 東欧市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 中東・アフリカ地域販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2035年までの販売予測(分類、強化材料、パイプサイズ、最終用途別)30カ国別

- 競合評価、主要企業別市場シェア分析、および競合ダッシュボード

- 企業プロファイル

-

- Baker and Hughes

- Christensen Roder Argentina S.A.

- Cosmoplast

- H.A.T-Flex

- Master Tech Company (MTC)

- MFX do Brasil

- National Oilwell Varco

- OPR Offshore Pipelines & Risers Inc

- PES.TEC

- Other Market Players

-

| ※参考情報 強化熱可塑性パイプは、熱可塑性樹脂と強化材を組み合わせて製造されるパイプの一種で、高い強度と柔軟性を兼ね備えています。これらのパイプは主に石油、ガス、化学産業、さらには水道などの輸送用途に適しています。強化熱可塑性パイプの設計には、軽量でありながら優れた耐圧性能を持つという特長が備わっています。 このパイプの材料には、ポリ塩化ビニル(PVC)、ポリプロピレン(PP)、高密度ポリエチレン(HDPE)などの熱可塑性樹脂が使用され、これに強化材としてガラス繊維や炭素繊維が添加されます。これにより、パイプは内部圧力に強く、外部の衝撃や摩耗にも耐えうる性能を発揮します。通常の熱可塑性材質のパイプに比べると、強化熱可塑性パイプは、より高い耐久性と信頼性を提供するため、過酷な環境下でも利用可能です。 種類としては、主にガラス繊維強化熱可塑性パイプ(GRP)と炭素繊維強化熱可塑性パイプ(CFRP)があります。GRPは、ガラス繊維を樹脂に練り込んだもので、物理特性に優れています。一方でCFRPは炭素繊維を使用しており、さらに軽量かつ高強度な特性が求められる場合に選択されます。これらの種類は、特定の道柄や用途に合わせて選われることが一般的です。 用途は非常に多岐にわたります。石油やガスの輸送、安全性が求められる飲料水の配管、化学薬品の移送、さらには下水道システムにも使用されています。また、軽量で取り扱いやすいため、施工現場での作業効率を向上させることにも貢献しています。このような特性から、国内外での需要が高まっているのです。 さらには、強化熱可塑性パイプは、環境への配慮からも注目されています。これらのパイプは、リサイクル可能であり、製造過程においても比較的少量のエネルギーを消費します。そのため、持続可能な社会の実現に向けた取り組みにも寄与すると考えられています。 関連技術としては、成形技術や接合技術が挙げられます。強化熱可塑性パイプの製造には、主に押出成形や射出成形が用いられます。これにより、精密なパイプの製造が可能になります。また、接合技術としては、溶接や熱圧着などが用いられ、これによってパイプ同士の連結や継手が堅牢に行われます。 最近では、耐腐食性や耐熱性の向上を図るため、さらなる研究開発が進められています。特に、厳しい環境条件下での使用を見越し、耐薬品性や耐温度特性を強化する素材の開発が進められています。このような技術革新によって、将来的にはより多様な用途での活用が期待されているのです。 強化熱可塑性パイプは、これまでのパイプの概念を超え、新しい可能性を広げています。持続可能な発展のための選択肢としても重要な位置を占めており、今後ますます重要性が増していくでしょう。技術的な進展とともに、新たな市場ニーズに応じた製品の開発が続けられることが予想されます。業界全体が進化を続ける中で、強化熱可塑性パイプもその流れの一部として、重要な役割を果たしていくことでしょう。 |