予測期間中のリハビリテーションロボット市場の規模はどのくらいになるでしょうか?

- リハビリテーションロボットは、さまざまな疾患に対して標準化された技術的に高度な治療を提供できることから、米国の医療市場で大きな注目を集めています。厳格な規制により、これらの機器の安全性と有効性が確保されているため、医療用途での人気が高まっています。リハビリテーションロボットは、筋骨格系疾患や脊髄損傷などの治療に広く使用されています。脳卒中などの慢性疾患にかかりやすい高齢者も、入院後のケアにおいてこの機器の恩恵を受けています。外骨格や治療用ロボットなどのリハビリテーションロボットの商業化は、これらの疾患の有病率の増加と、ユーザーの安全性とデバイスの信頼性に対するニーズの高まりによって推進されています。

- 医療従事者は、治療セッションの強化と患者の治療成果の向上のために、これらのロボットの採用をますます進めています。これらの機器は、医療機器として最高水準の要件を満たすことを保証するため、厳格な承認プロセスを経ています。リハビリテーションロボットのトレーナーは、医療現場でのこれらの機器の導入を成功させる上で重要な役割を果たしています。

リハビリテーションロボット業界はどのように分類されていますか?

リハビリテーションロボット業界の調査報告書は、地域別のセグメント分析を含む包括的なデータを提供し、2025年から2029年までの期間における「USD百万」単位の予測と推計、および2019年から2023年までの歴史的データを以下のセグメント別に掲載しています。

- 製品

- UERR

- LERR

- FE

- TRR

- エンドユーザー

- 病院および診療所

- 高齢者介護施設

- 在宅介護施設

- 製品種類

- 下半身

- 上半身

- 地域

- 北米

- 米国

- カナダ

- ヨーロッパ

- フランス

- ドイツ

- イタリア

- 英国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 北米

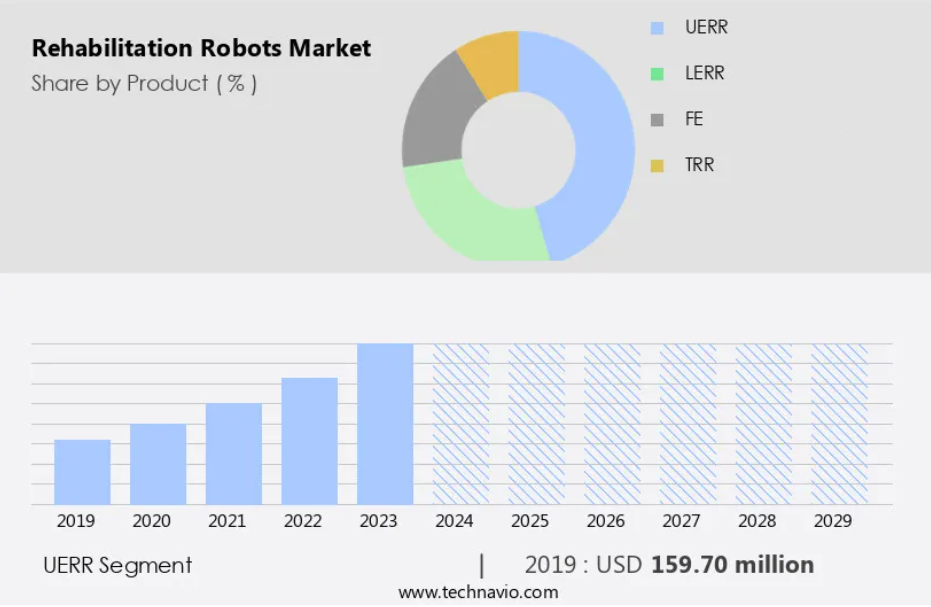

製品別洞察

UERR セグメント は、予測期間中に大幅な成長が見込まれています。

上肢リハビリテーションロボット(UERR)の市場は、上肢の麻痺を部分的または完全に引き起こすことが多い脳卒中の有病率の増加により、著しい成長を遂げています。米国脳卒中協会によると、米国では毎年約 80 万人もの人々が新規または再発の脳卒中を発症しており、脳卒中生存者の約 87% が何らかの形態の四肢障害を経験しています。UERRは、患者の日常生活動作(ADL)を最小限の生活影響で回復させる重要な役割を果たしています。さらに、高齢化人口の増加と多発性硬化症や脊髄損傷などの慢性疾患の増加が、UERRの需要をさらに後押ししています。

特に高齢者は、脳卒中やその他の神経障害のリスクが高くなります。世界保健機関(WHO)によると、60 歳以上の人口は 2050 年までに 20 億人に達すると予測されており、そのケアのために技術的に高度な機器を提供することが不可欠となっています。医療業界では安全性が重要な課題であり、UERR メーカーはユーザーの安全を確保するために ISO 規格の遵守に注力しています。これらの機器の承認プロセスには、厳格な試験と、医療提供者や FDA などの規制機関が定める厳しい規制の遵守が含まれます。UERR は、虚弱な高齢者が広範なリハビリテーションを必要とする高齢者介護施設でも人気が高まっています。

これらのロボットは、病院や診療所にとって費用対効果の高いソリューションであり、多大な労力や標準的な入院治療の必要性を軽減します。要約すると、UERR 市場は、脳卒中やその他の神経障害の有病率の増加、高齢化、および費用対効果の高い効率的なリハビリテーションソリューションのニーズによって牽引されています。安全基準の遵守と規制当局の承認は、市場の成長において重要な要素です。

UERR セグメントは 2019 年に1,597 億米ドルと評価され、予測期間中は徐々に増加しました。

地域別分析

北米は、予測期間中の世界市場の成長に 40% を占めると推定されています。Technavio のアナリストは、予測期間中の市場を形作る地域別の傾向と推進要因について詳しく説明しています。

米国では、医療費は世界平均を上回り、そのほぼ半分は病院、診療所、および高齢者介護施設を含むその他の医療施設に割り当てられています。これらの施設では、リハビリテーションロボットなどの技術的に高度な機器の統合が大きな傾向となっています。この市場の成長を推進する要因としては、脳卒中や多発性硬化症などの神経疾患をはじめとする慢性疾患の有病率の増加が挙げられます。これらの疾患は、脳卒中後の集中的なリハビリテーションを必要とします。また、筋骨格系の問題や神経障害を発症しやすい高齢者が増加していることも、もう 1 つの重要な推進要因です。FDA の承認や ISO 規格などの厳格な規制により、ユーザーの安全と信頼性の高い製品の商業化が確保されています。

下肢障害用の外骨格など、高齢者が移動手段を必要とするニーズの高まりも、市場をさらに押し上げています。医療従事者は、麻痺患者の最適なケアの維持を優先しているため、リハビリテーションロボットなどの先進的な機器の需要が高まっています。欧州委員会による先端技術の医療用途の支援、およびこうしたソリューションのメリットに対する認識の高まりも、市場の拡大に寄与しています。これらの技術の承認プロセスは厳格であり、脊髄損傷や脳性麻痺など、さまざまな疾患に対する有効性と安全性が確保されています。高齢者が増え続ける中、高齢者に特有の医療ニーズに対応する革新的なソリューションのニーズは今後も引き続き高まるでしょう。

これには、脳卒中患者や下半身障害のある人向けのロボット式下半身外骨格の開発も含まれます。こうした先進技術を標準的な入院治療やリハビリテーションに統合することで、医療の現場は今後も大きく変化していくでしょう。

市場動向

当社の研究者は、2024 年を基準年として、主要な推進要因、傾向、課題とともにデータを分析しました。推進要因を総合的に分析することで、企業はマーケティング戦略を洗練し、競争優位性を確立することができます。

リハビリテーションロボット業界の採用拡大につながる主要な市場要因は何ですか?

- 脳卒中、外傷、神経疾患の症例数の急増が、この分野の市場成長の主な要因となっています。(重要なポイント:脳卒中、外傷、神経疾患の症例数の急増が、市場拡大の主な要因となっています。

- この市場は、脳卒中、脊髄損傷、外傷性脳損傷、多発性硬化症、パーキンソン病、脳性麻痺など、運動機能に影響を与える疾患と診断される患者の増加により、著しい成長を遂げています。ロボット支援治療に対する認識の高まりと、特に先進国における一人当たりの可処分所得の増加により、より多くの個人が、回復と生活の質の向上のためにリハビリテーションロボットへの投資を進めています。

- しかし、経験豊富なセラピストの不足、リハビリテーション訓練の高コスト、従来の手法では治療期間が長期化することなどの課題から、ロボットを用いた代替のリハビリテーションソリューションが採用されるようになっています。これらの要因が、今後数年間で市場の成長を促進すると予想されます。

リハビリテーションロボット業界を形作る市場動向とは?

- 高齢化への人口動態の変化は、勢いを増している重要な市場動向です。(高齢化の進展は、注目すべき市場動向です。

- 2024 年、65 歳以上の人々は世界人口の約 10% を占めました。整形外科疾患などの慢性疾患にかかりやすい高齢者が増加する中、各国政府は医療へのアクセス拡大に向けた取り組みを進めています。この傾向は、リハビリテーションロボットの需要を後押しすると予想されます。北米やヨーロッパの先進諸国では、高齢者向けの治療用リハビリテーションロボットの導入が急増しています。

- アジア太平洋地域や南米などの発展途上地域でも、主に高齢者層を中心にリハビリテーションロボットの導入が大幅に成長すると予想されます。高齢化の進展は、予測期間を通じてリハビリテーションロボットの導入を後押しし続けるでしょう。

リハビリテーションロボット業界は、その成長過程でどのような課題に直面しているのでしょうか?

- リハビリテーションロボットの開発・製造コストの高さは、この業界の成長にとって大きな課題となっています。この財政的な障害は、医療やリハビリテーション用途におけるこれらの先進技術の普及と手頃な価格実現の重大な要因となっています。

- これらの先進技術はコストが高いため、この市場への参入には大きな障壁があります。価格は最大でUSD100,000に達し、代替製品の平均販売価格である約USD1,500を大幅に上回ります。この高額な初期投資に加え、保守、メンテナンス、トレーニング、監督などの追加コストが加わり、総所有コストがさらに増加します。技術の新規性のため、現在、手頃な価格のリハビリテーションロボットを提供する企業は少なく、これにより競争は中程度で、購入者の交渉力は限定されています。

- さらに、開発途上国では価格に敏感な顧客が多いため、潜在的な顧客は代わりに低価格の代替品を選ぶ可能性がある。

独占的な顧客基盤

リハビリテーションロボット市場予測レポートには、イノベーター段階からラガード段階まで、市場の採用ライフサイクルが記載されています。このレポートは、普及率に基づいて、さまざまな地域における採用率に焦点を当てています。さらに、リハビリテーションロボット市場レポートには、企業が市場成長分析戦略を評価・策定するのに役立つ、主な購入基準や価格感応度の要因も記載されています。

主要企業と市場の洞察

各企業は、業界での存在感を強化するために、戦略的提携、リハビリテーションロボット市場の予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施しています。

ABB Ltd. – ロボット技術を活用した高度なリハビリテーションソリューションを専門とする企業です。その代表的な例が、治療用途向けの ABB SCARA ロボットの導入です。このロボットは、カスタマイズ可能で適応性の高いリハビリテーションプログラムを提供し、患者の回復と可動性を向上させます。ロボット技術を統合することで、効率的かつ効果的なリハビリテーション介入を実現し、患者の全体的な治療成果を向上させています。イノベーションと技術に重点を置くことで、当社は他社とは一線を画し、リハビリテーション業界の最前線に立ち続けています。

業界調査および成長報告書には、市場の競争環境の詳細な分析、および以下の主要企業に関する情報が含まれています。

- ABB Ltd.

- AlterG Inc.

- B Temia

- Bionik Laboratories Corp.

- Boston Dynamics Inc.

- Cyberdyne Inc.

- DIH Hero

- Diligent Robotics Inc.

- Ekso Bionics Holdings Inc.

- Focal Meditech

- Fourier Intelligence

- Hocoma AG

- KUKA AG

- MediTouch Ltd.

- MossRehab

- MYOMO INC.

- Ottobock SE and Co. KGaA

- PARKER HANNIFIN CORP.

- Reha Stim Medtec AG

- ReWalk Robotics Ltd.

- Rex Bionics Ltd.

- Siemens AG

- Tyromotion GmbH

企業に関する定性的および定量的分析を実施し、クライアントが広範なビジネス環境および主要な業界プレーヤーの強みと弱みを理解するのを支援しています。データは定性的に分析され、企業を「純粋なプレーヤー」「カテゴリー特化型」「業界特化型」「多角化型」に分類します。また、定量的に分析され、企業を「支配的」「リーダー」「強固」「慎重」「弱小」に分類します。

リハビリテーションロボット市場における最近の動向とニュース

- 近年、市場は著しい発展を遂げており、主要企業は製品発売、技術提携、合併・買収、地理的拡大などに注力し、市場存在感を強化しています。以下に4つの注目すべき動向を挙げます:2025年2月、リハビリテーション用ロボット式外骨格の主要メーカーであるHocomaは、Lokomat Proシステムの次世代モデルを発売しました。この先進的なロボット式歩行訓練システムは、機能の向上、安全機能の強化、ユーザー体験の向上を実現しています。Technavioのリハビリテーションロボット市場調査報告書によると、この新製品発売はHocomaの市場シェア拡大に寄与すると予想されています。2024年4月、ロボット支援手術の先駆者であるIntuitive Surgicalは、Bionik Laboratoriesとの戦略的提携を発表し、BionikのリハビリテーションロボットをIntuitiveのiORロボット手術システムに統合する計画を明らかにしました。

- この提携は、手術からリハビリテーションへのシームレスな移行を実現し、患者により包括的なケアソリューションを提供することを目的としています。2023年7月、Medtronicはロボット支援手術技術分野のリーダーであるAuris Healthの買収を完了しました。この買収により、Medtronicのリハビリテーションロボット市場における製品ポートフォリオが拡大すると見込まれており、Auris HealthのMonarch Platformは脳卒中や脳損傷向けのロボット支援リハビリテーションソリューションを提供しています。2022年1月、医療技術の世界的サプライヤーであるBOSCH Health Technologyは、中国上海に新たな製造拠点を設立し、RehaCycle 2.0エクソスケルトンの製造を開始しました。この拡張は、アジア市場におけるリハビリテーションロボットの需要拡大に対応し、グローバルな事業基盤を強化するBOSCHの戦略の一環です。

- Technavio の調査によると、予測期間中はアジア太平洋地域が市場で最も高い成長過程を辿ると予想されています。

リサーチアナリストの概要

リハビリテーションロボットは、医療業界、特に脳卒中後のリハビリテーションや下肢障害の管理の分野において、重要なトレンドとして台頭しています。医療分野における先端技術の認知度の高まりや、脳卒中や多発性硬化症などの慢性疾患の有病率の増加を背景に、治療用ロボットの世界市場は力強い成長を続けています。医療従事者は、一貫した効果的な治療セッションを実現できる機器を求めているため、これらの機器の信頼性は、その商品化において重要な要素となっています。病院や診療所では、特に上肢や下肢に障害のある患者に対するケアの向上と治療成果の改善を目的として、リハビリテーション用ロボットの導入が進んでいます。

これらの機器の承認プロセスは厳格であり、FDA や欧州委員会などの規制機関は、安全性および有効性について高い基準を設定しています。ユーザーの安全は最優先事項であり、メーカーは、使いやすく、怪我や合併症のリスクを最小限に抑える機器の設計に注力しています。筋骨格系の問題や神経障害に不釣り合いに影響を受けている高齢者は、リハビリテーションロボットの重要な市場です。高齢化と麻痺患者の増加に伴い、患者の移動能力を維持し、生活の質を向上させるための高度な機器が求められています。リハビリテーションロボットの一種である外骨格は、患者の移動能力や体力の回復を支援する機能により、近年人気が高まっています。

この機器は、脳卒中や脊髄損傷による下肢の障害のリハビリテーションに特に有用です。世界的な高齢化と慢性疾患の有病率の増加に伴い、リハビリテーションサービスに関する医療費は増加すると予想されています。リハビリテーションロボットは、安全かつ信頼性の高い効果的な治療セッションを実現する、技術的に高度な機器の需要に牽引され、今後数年間で大幅な成長が見込まれています。ISO 規格およびその他の規制の枠組みは、リハビリテーションロボットの品質と安全性を確保する上で重要な役割を果たしています。

これらの規格は、これらの機器の設計、開発、製造に関するガイドラインを規定し、最高水準の安全性と有効性を確保しています。リハビリテーションロボットの商業化は複雑なプロセスであり、研究開発、規制当局の承認、マーケティング、流通に多額の投資が必要です。医療従事者は、これらの機器の採用において重要な役割を果たしており、そのフィードバックや意見は、新しいリハビリテーションロボットの開発に不可欠です。リハビリテーションロボットの市場は多様で、その用途は脳卒中リハビリテーションから高齢者介護施設、脊髄損傷のリハビリテーションまで多岐にわたります。慢性疾患の有病率の増加、高齢化、効果的で信頼性の高いリハビリテーションソリューションの需要により、この市場は今後も成長を続けると予想されます。

結論として、リハビリテーションロボットの市場は、慢性疾患の有病率の増加、高齢化、効果的で信頼性の高いリハビリテーションソリューションの需要に牽引され、ダイナミックに成長している分野です。これらの機器の信頼性と安全性は、その商品化において極めて重要な要素であり、規制機関は、これらの機器が最高の安全性と有効性基準を満たしていることを確認する上で重要な役割を果たしています。患者の治療成果と生活の質を向上させることができる高度なリハビリテーションソリューションの需要に牽引され、この市場は今後も成長を続けると予想されます。

1 概要

1.1 市場の概要

概要 – 市場の概要に関する図表

概要 – 市場の概要に関するデータ表

概要 – グローバル市場の特性に関する図表

概要 – 地域別市場に関する図表

概要 – 製品別市場セグメントに関する図表

概要 – エンドユーザー別市場セグメントに関する図表

概要 – 製品種類別市場セグメントに関する図表

概要 – 増分成長に関する図表

概要 – 増分成長に関するデータ表

経営概要 – 企業の市場ポジションチャート

2 Technavio分析

2.1 価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

2.2 入力の重要性と差別化要因

入力の重要性と差別化要因の概要

2.3 破壊的要因

破壊的要因の概要

2.4 ドライバーと課題の影響

2024年と2029年のドライバーと課題の影響

3 市場動向

3.1 市場エコシステム

親市場

親市場に関するデータ表

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品・サービス

4.2 市場セグメント分析

市場セグメント

4.3 市場規模 2024

4.4 市場見通し:2024年から2029年の予測

グローバル市場規模と予測 2024年から2029年(百万ドル)のグラフ

グローバル市場規模と予測 2024年から2029年(百万ドル)のデータ表

グローバル市場:2024年から2029年の前年比成長率(%)のグラフ

世界市場に関するデータ表:2024年から2029年の前年比成長率(%)

5 過去の市場規模

5.1 2019年から2023年の世界のリハビリテーションロボット市場

過去の市場規模 – 2019年から2023年の世界のリハビリテーションロボット市場に関するデータ表(百万ドル

5.2 2019年から2023年の製品セグメント分析

過去の市場規模 – 製品セグメント 2019年~2023年(百万ドル

5.3 エンドユーザーセグメント分析 2019年~2023年

過去の市場規模 – エンドユーザーセグメント 2019年~2023年(百万ドル

5.4 製品タイプセグメント分析 2019年~2023年

過去の市場規模 – 製品種類別セグメント 2019年~2023年(百万ドル

5.5 地域別セグメント分析 2019年~2023年

過去の市場規模 – 地域別セグメント 2019年~2023年(百万ドル

5.6 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019 – 2023 ($百万)

6 定性分析

6.1 AIがグローバルリハビリテーションロボット市場に与える影響

7 五力分析

7.1 五力分析の概要

五力分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 主要因の影響(2024年と2029年)

7.3 供給者の交渉力

供給者の交渉力 – 主要因の影響(2024年と2029年)

7.4 新規参入の脅威

新規参入の脅威 – 主要因の影響(2024年と2029年)

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場状況

市場状況のチャート – 5つの力 2024年と2029年

8 製品別市場セグメンテーション

8.1 市場セグメント

製品別市場シェアチャート 2024-2029 (%)

製品別市場シェアデータ表 2024-2029 (%)

8.2 製品別比較

製品別比較チャート

製品別比較データ表

8.3 UERR – 市場規模と予測 2024-2029

UERR に関するチャート – 市場規模および予測 2024-2029 年(百万ドル

UERR に関するデータ表 – 市場規模および予測 2024-2029 年(百万ドル

UERR に関するチャート – 年間成長率 2024-2029 年(%)

UERR に関するデータ表 – 年間成長率 2024-2029 年(%)

8.4 LERR – 市場規模と予測 2024-2029

LERR に関するチャート – 市場規模と予測 2024-2029(百万ドル

LERR に関するデータ表 – 市場規模と予測 2024-2029(百万ドル

LERR に関するチャート – 2024-2029 年の前年比成長率(%)

LERR に関するデータ表 – 2024-2029 年の前年比成長率 (%)

8.5 FE – 市場規模と予測 2024-2029

FE に関するチャート – 市場規模と予測 2024-2029 (百万ドル)

FE に関するデータ表 – 市場規模と予測 2024-2029 (百万ドル)

FE に関するチャート – 2024年から2029年の前年比成長率(%)

FE に関するデータ表 – 2024年から2029年の前年比成長率(%)

8.6 TRR – 2024年から2029年の市場規模と予測

TRR に関するチャート – 2024年から2029年の市場規模と予測(百万ドル)

TRR に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

TRR に関するチャート – 2024-2029 年の前年比成長率(%)

TRR に関するデータ表 – 2024-2029 年の前年比成長率(%)

8.7 製品別市場機会

製品別市場機会(百万ドル

製品別市場機会に関するデータ表(百万ドル

9 市場セグメンテーション(エンドユーザー別)

9.1 市場セグメント

エンドユーザー別市場シェア(2024-2029年、%)

エンドユーザー別市場シェア(2024-2029年、%)データ表

9.2 エンドユーザー別比較

エンドユーザー別比較チャート

エンドユーザー別比較データ表

9.3 病院および診療所 – 市場規模および予測 2024-2029

病院および診療所 – 市場規模および予測 2024-2029(百万ドル)のグラフ

病院および診療所 – 市場規模および予測 2024-2029(百万ドル)のデータ表

病院および診療所 – 前年比成長率 2024-2029(%)のグラフ

病院および診療所に関するデータ表 – 2024年から2029年の前年比成長率(%)

9.4 高齢者介護施設 – 2024年から2029年の市場規模および予測

高齢者介護施設に関するチャート – 2024年から2029年の市場規模および予測(百万ドル

高齢者介護施設に関するデータ表 – 2024年から2029年の市場規模および予測(百万ドル

高齢者介護施設に関するチャート – 2024年から2029年の前年比成長率(%)

高齢者介護施設に関するデータ表 – 2024年から2029年の前年比成長率(%)

9.5 ホームケア施設 – 2024年から2029年の市場規模と予測

ホームケア施設に関するチャート – 2024年から2029年の市場規模と予測(百万ドル

在宅介護施設に関するデータ表 – 市場規模と予測 2024-2029(百万ドル

在宅介護施設に関するチャート – 2024-2029年の前年比成長率(%)

在宅介護施設に関するデータ表 – 2024-2029年の前年比成長率(%)

9.6 エンドユーザー別の市場機会

エンドユーザー別の市場機会(百万ドル

エンドユーザー別市場機会に関するデータ表(百万ドル

10 製品種類別市場区分

10.1 市場区分

製品種類別市場シェア 2024-2029 年(%)

製品種類別市場シェア 2024-2029 年(%)

10.2 製品種類別比較

製品種類別比較

製品種類別比較

10.3 下半身 – 市場規模および予測 2024-2029

下半身 – 市場規模および予測 2024-2029(百万ドル)のチャート

下半身 – 市場規模および予測 2024-2029(百万ドル)のデータ表

下半身 – 前年比成長率 2024-2029(%)のチャート

下半身 – 2024年から2029年の前年比成長率(%)に関するデータ表

10.4 上半身 – 2024年から2029年の市場規模と予測

上半身 – 2024年から2029年の市場規模と予測(百万ドル)に関するグラフ

上半身 – 2024年から2029年の市場規模と予測(百万ドル)に関するデータ表

上半身 – 2024年から2029年の前年比成長率(%)のグラフ

上半身 – 2024年から2029年の前年比成長率(%)のデータ表

10.5 製品種類別の市場機会

製品種類別の市場機会(百万ドル

製品種類別の市場機会(百万ドル)のデータ表

11 顧客動向

11.1 顧客動向の概要

価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

12 地域別動向

12.1 地域別セグメンテーション

地域別市場シェアのチャート(2024-2029年、%)

地域別市場シェアのデータ表(2024-2029年、%)

12.2 地域別比較

地域別比較のチャート

地域別比較のデータ表

12.3 北米 – 市場規模および予測 2024-2029

北米 – 市場規模および予測 2024-2029(百万ドル)のグラフ

北米 – 市場規模および予測 2024-2029(百万ドル)のデータ表

北米 – 前年比成長率 2024-2029(%)のグラフ

北米に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.4 ヨーロッパ – 市場規模と予測 2024年から2029年

ヨーロッパに関するチャート – 市場規模と予測 2024年から2029年(百万ドル

ヨーロッパに関するデータ表 – 市場規模と予測 2024年から2029年(百万ドル

ヨーロッパに関するチャート – 2024年から2029年の前年比成長率(%)

ヨーロッパに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.5 アジア太平洋 – 2024年から2029年の市場規模と予測

アジア太平洋に関するチャート – 2024年から2029年の市場規模と予測(百万ドル

アジア太平洋地域に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

アジア太平洋地域に関するチャート – 2024-2029年の前年比成長率(%)

アジア太平洋地域に関するデータ表 – 2024-2029年の前年比成長率(%)

12.6 南米 – 市場規模および予測 2024-2029

南米に関するチャート – 市場規模および予測 2024-2029(百万ドル

南米に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

南米に関するチャート – 前年比成長率 2024-2029(%)

南米に関するデータ表 – 前年比成長率 2024-2029(%)

12.7 中東・アフリカ – 市場規模と予測 2024-2029

中東・アフリカの市場規模と予測 2024-2029(百万ドル)のグラフ

中東・アフリカの市場規模と予測 2024-2029(百万ドル)のデータ表

中東・アフリカの市場規模と予測 2024-2029(百万ドル)のグラフ

中東・アフリカに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.8 米国 – 2024年から2029年の市場規模と予測

米国に関するチャート – 2024年から2029年の市場規模と予測(百万ドル

米国に関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

米国に関するチャート – 2024年から2029年の前年比成長率(%)

米国に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.9 日本 – 2024年から2029年の市場規模と予測

日本に関するチャート – 2024年から2029年の市場規模と予測(百万ドル)

日本に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

日本に関するチャート – 2024-2029年の前年比成長率(%)

日本に関するデータ表 – 2024-2029年の前年比成長率(%)

12.10 ドイツ – 市場規模および予測 2024-2029

ドイツに関するチャート – 市場規模および予測 2024-2029(百万ドル

ドイツに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

ドイツに関するチャート – 前年比成長率 2024-2029(%)

ドイツに関するデータ表 – 前年比成長率 2024-2029(%)

12.11 英国 – 市場規模と予測 2024-2029

英国に関するチャート – 市場規模と予測 2024-2029(百万ドル

英国に関するデータ表 – 市場規模と予測 2024-2029(百万ドル

英国に関するチャート – 年間成長率 2024-2029(%)

英国に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.12 カナダ – 2024年から2029年の市場規模と予測

カナダに関するチャート – 2024年から2029年の市場規模と予測(百万ドル

カナダに関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

カナダに関するチャート – 2024年から2029年の前年比成長率(%)

カナダに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.13 中国 – 2024年から2029年の市場規模と予測

中国に関するチャート – 2024年から2029年の市場規模と予測(百万ドル

中国に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

中国に関するチャート – 2024-2029年の前年比成長率(%)

中国に関するデータ表 – 2024-2029年の前年比成長率(%)

12.14 インド – 市場規模および予測 2024-2029

インドに関するチャート – 市場規模および予測 2024-2029(百万ドル

インドに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

インドに関するチャート – 前年比成長率 2024-2029(%)

インドに関するデータ表 – 前年比成長率 2024-2029(%)

12.15 フランス – 市場規模と予測 2024-2029

フランスに関するチャート – 市場規模と予測 2024-2029 (百万ドル)

フランスに関するデータ表 – 市場規模と予測 2024-2029 (百万ドル)

フランスに関するチャート – 年間成長率 2024-2029 (%)

フランスに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.16 イタリア – 2024年から2029年の市場規模と予測

イタリアに関するチャート – 2024年から2029年の市場規模と予測(百万ドル

イタリアに関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

イタリアに関するチャート – 2024年から2029年の前年比成長率(%)

イタリアに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.17 韓国 – 2024年から2029年の市場規模と予測

韓国に関するチャート – 2024年から2029年の市場規模と予測(百万ドル

韓国に関するデータ表 – 市場規模と予測 2024-2029(百万ドル

韓国に関するチャート – 2024-2029年の前年比成長率(%)

韓国に関するデータ表 – 2024-2029年の前年比成長率(%)

12.18 地域別市場機会

地域別市場機会(百万ドル

地域別市場機会に関するデータ表(百万ドル

13 市場ドライバー、課題、機会/制約

13.1 市場ドライバー

13.2 市場課題

13.3 ドライバーと課題の影響

2024年と2029年のドライバーと課題の影響

13.4 市場機会/制約

14 競争環境

14.1 概要

14.2 競争環境

入力の重要性と差別化要因の概要

14.3 競争環境の変革

変革要因の概要

14.4 業界リスク

主要リスクの事業への影響

15 競争分析

15.1 対象企業

対象企業

15.2 企業ランキング指数

企業ランキング指数

15.3 企業の市場ポジション

企業ポジションと分類のマトリックス

15.4 ABB Ltd.

ABB Ltd. – 概要

ABB Ltd. – 事業セグメント

ABB Ltd. – 主要ニュース

ABB Ltd. – 主要製品/サービス

ABB Ltd. – セグメント重点領域

SWOT

15.5 AlterG Inc.

AlterG Inc. – 概要

AlterG Inc. – 製品/サービス

AlterG Inc. – 主要製品/サービス

SWOT

15.6 B Temia

B Temia – 概要

B Temia – 製品/サービス

B Temia – 主要製品/サービス

SWOT

15.7 Bionik Laboratories Corp.

Bionik Laboratories Corp. – 概要

Bionik Laboratories Corp. – 製品/サービス

Bionik Laboratories Corp. – 主要な製品/サービス

SWOT

15.8 Boston Dynamics Inc.

Boston Dynamics Inc. – 概要

Boston Dynamics Inc. – 製品/サービス

Boston Dynamics Inc. – 主要な製品/サービス

SWOT

15.9 Cyberdyne Inc.

Cyberdyne Inc. – 概要

サイバーダイネクス株式会社 – 製品/サービス

サイバーダイネクス株式会社 – 主要製品/サービス

SWOT

15.10 DIHヒーロー

DIHヒーロー – 概要

DIHヒーロー – 製品/サービス

DIHヒーロー – 主要製品/サービス

SWOT

15.11 エクソ・バイオニクス・ホールディングス株式会社

エクソ・バイオニクス・ホールディングス株式会社 – 概要

エクソ・バイオニクス・ホールディングス株式会社 – 事業セグメント

Ekso Bionics Holdings Inc. – 主な製品・サービス

Ekso Bionics Holdings Inc. – セグメントの重点分野

SWOT

15.12 Focal Meditech

Focal Meditech – 概要

Focal Meditech – 製品/サービス

Focal Meditech – 主な製品・サービス

SWOT

15.13 Fourier Intelligence

Fourier Intelligence – 概要

Fourier Intelligence – 製品/サービス

Fourier Intelligence – 主な製品・サービス

SWOT

15.14 ホコマAG

ホコマAG – 概要

ホコマAG – 製品/サービス

ホコマAG – 主な製品・サービス

SWOT

15.15 クカAG

クカAG – 概要

クカAG – 事業部門

クカAG – 主な製品・サービス

クカAG – 事業部門の重点分野

SWOT

15.16 メディタッチ株式会社

メディタッチ株式会社 – 概要

MediTouch Ltd. – 製品/サービス

MediTouch Ltd. – 主要な製品/サービス

SWOT

15.17 MossRehab

MossRehab – 概要

MossRehab – 製品/サービス

MossRehab – 主要な製品/サービス

SWOT

15.18 Tyromotion GmbH

Tyromotion GmbH – 概要

Tyromotion GmbH – 製品/サービス

Tyromotion GmbH – 主な製品/サービス

SWOT

16 付録

16.1 報告の範囲

16.2 包含と除外チェックリスト

包含チェックリスト

除外チェックリスト

16.3 米ドル為替レート

米ドル為替レート

16.4 研究方法論

研究方法論

16.5 データ収集

情報源

16.6 データ検証

データ検証

16.7 市場規模推定に用いた検証技術

市場規模推定に用いた検証技術

16.8 データ統合

データ統合

16.9 360度市場分析

360度市場分析

16.10 略語一覧

略語一覧

| ※参考情報 リハビリテーションロボットは、身体機能の回復を助けるために設計されたロボットです。主に、けがや疾患の影響で運動機能が低下した人々を支援するために使用されます。これらのロボットは、患者が自分の能力を最大限に引き出し、日常生活をより自立して行えるようにすることを目的としています。 リハビリテーションロボットには、いくつかの種類があります。一つは、上肢リハビリテーションロボットです。これらは腕や手の動作を支援し、筋力や器用さを高めるための訓練に使用されます。特に脳卒中後のリハビリに効果的で、患者が指や手を動かす練習を行う上での補助となります。 次に、下肢リハビリテーションロボットがあります。これらは脚の動きを補助し、歩行機能の回復を促進します。歩行訓練用のロボットは、患者が安全に歩行練習を行うことができるように設計されており、筋力の強化やバランス感覚の向上を図ることができます。また、ランニングやジャンプなどの運動能力の向上にも効果があります。 さらに、リハビリテーションロボットは、バーチャルリアリティ技術と組み合わせて使用されることもあります。これにより、より没入感のある訓練環境が提供され、患者が楽しみながらリハビリを受けることができます。バーチャルリアリティは、リハビリテーションの効果を高めるために、ゲーム感覚で訓練を行うことができるため、患者のモチベーションを向上させる要素となります。 用途としては、特に病院やリハビリテーションセンターでの利用が一般的ですが、最近では在宅でも使用できるコンパクトな機器も増えてきています。在宅リハビリテーションをサポートすることで、患者が自宅でより快適にリハビリを行える環境が整いつつあります。また、高齢者の転倒予防や運動不足の解消といった目的での使用も広がっています。 リハビリテーションロボットに関連する技術には、センサー技術や人工知能(AI)が挙げられます。センサー技術は、患者の動きをリアルタイムで把握し、適切な支援を行うために必要です。これにより、ロボットは患者の状態に応じたサポートを提供し、安全に訓練を行うことが可能になります。 人工知能は、リハビリテーションの最適化に役立つ技術です。AIは患者の進捗を分析し、個別のニーズに応じたプログラムを提供します。これにより、患者は自分のペースでリハビリを進めることができ、より効果的なトレーニングが可能となります。 リハビリテーションロボットは、今後ますます進化し、多様なニーズに対応できるようになっていくと考えられています。技術の進歩によって、より効果的で安全なリハビリテーションが提供できることが期待され、患者の生活のクオリティが向上するでしょう。また、リハビリテーションの現場での導入が進むことで、専門家の負担軽減にも寄与することが期待されています。 このように、リハビリテーションロボットは、多岐にわたる種類や用途を持ち、さまざまな関連技術と共に進化を続けています。今後の医療現場における重要な役割を果たすことが見込まれ、より多くの人々がその恩恵を受ける日が来るでしょう。リハビリテーションロボットは、身体的な回復だけでなく、心理的な面でも患者にポジティブな影響を与える可能性があるため、その研究と開発が今後の医療において重要な課題となると思われます。 |