市場規模と予測

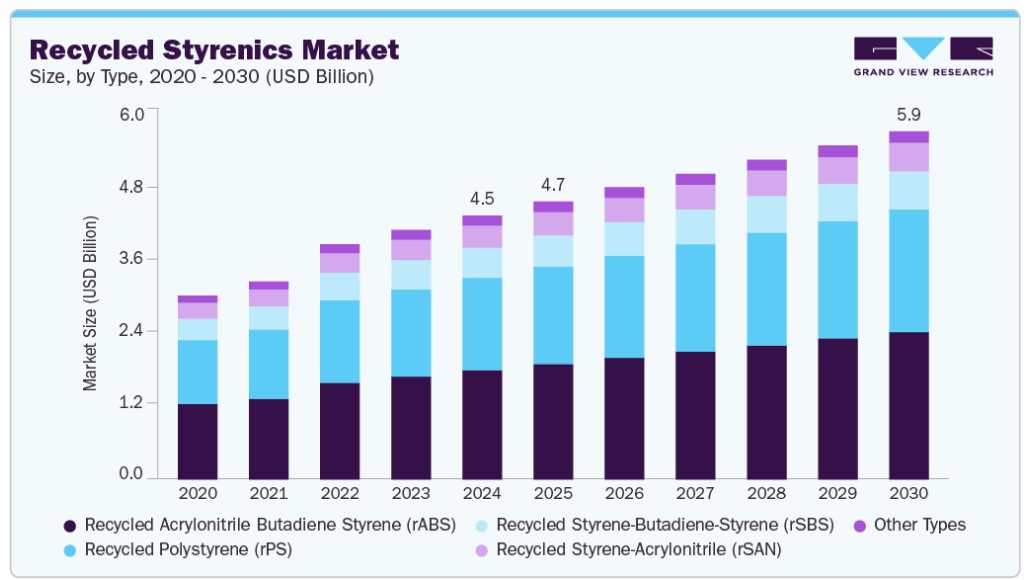

- 2024年の市場規模 44億6,000万米ドル

- 2030年予測市場規模 58億9,000万米ドル

- CAGR(2025-2030年): 4.6%

- アジア太平洋地域: 2024年の最大市場

- 北米: 急成長市場

ヨーロッパと北米を中心とする各地域の厳しい政府規制が、包装、自動車部品、家電製品に再生材料を組み込むよう生産者に働きかけています。世界の再生スチレン系樹脂産業は、環境規制の強化、エコフレンドリー製品に対する消費者の嗜好の高まり、リサイクル技術の革新などにより、大幅な拡大が見込まれています。リサイクル分野の正確なデータは少ないものの、スチレン系樹脂市場全体からこの成長パターンを読み取ることができます。

機械的および化学的リサイクルプロセスの革新により、再生スチレンの品質と性能が向上し、より要求の厳しい用途への応用が可能になりました。プラスチック廃棄物を最小限に抑え、二酸化炭素排出量を削減するというブランドオーナーのコミットメントとともに、循環型経済への移行は、さまざまな分野での再生ポリスチレンとABSの使用をさらに促進しています。

促進要因、機会、阻害要因

再生スチレン系樹脂市場は、環境問題の高まり、プラスチック廃棄物に関する規制の強化、循環型経済への取り組みに対する需要の高まりから、一貫して拡大が見込まれています。ヨーロッパ、北米、アジアの一部地域では、各国政府がプラスチック包装や自動車部品のリサイクル含有量を義務付ける規則を施行し、メーカーにリサイクル代替品の採用を促しています。さらに、バージン・スチレンの原材料コストの上昇や、エコフレンドリー製品に対する消費者の嗜好の高まりが、リサイクル代替品への移行を加速させています。

世界的な産業がカーボンニュートラルと廃棄物ゼロを目指していることから、同市場は大きな可能性を秘めています。特に大手FMCGブランドや小売業者の包装におけるリサイクル素材への需要の高まりは、大きな成長機会をもたらしています。自動車産業と建設産業は、規制による優遇措置とライフサイクルアセスメントの義務化の影響を受けて、再生熱可塑性プラスチックへの理解を深めています。また、ケミカルリサイクル手段の改善により、高純度のスチレンの回収が可能になり、用途の可能性が広がっています。

このような前向きな動きにもかかわらず、再生スチレン系樹脂市場はさまざまな課題に直面しています。消費者使用後のスチレン系廃棄物の品質と入手可能性にばらつきがあるため、一貫した生産が妨げられ、リサイクル業者にとって操業上の障害となっています。また、混合プラスチック廃棄物の分離と精製に関する技術的な問題も、高度なリサイクル方法の拡大を妨げています。さらに、多くの地域では、強固なリサイクルインフラが整備されておらず、バージン材料と比較した場合の再生スチレンの利点に関するエンドユーザーの認識も限られていることが、広く受け入れられるための障壁となっています。

市場の集中度と特徴

再生スチレン系樹脂の分野では、主に機械的および化学的リサイクル方法の進歩を通じて、リサイクル製品の品質と性能を向上させることを目的とした技術革新が著しい水準で進んでいます。企業はクローズドループシステムや解重合技術に投資し、バージン資源に匹敵する材料品質を達成しようとしています。また、既存のポリマーメーカーや廃棄物管理会社が、持続可能な能力を強化し、循環型経済への取り組みを拡大するために、リサイクル新興企業を買収するM&Aも増加しています。こうした提携は、サプライチェーン・マネジメントを強化し、原材料の安定供給を確保し、製品開発のスケジュールを早めることを目的としています。

規則や規制は、再生スチレン系樹脂の市場に大きな影響を与えます。欧州のグリーン・ディール、米国の拡大生産者責任(EPR)規制、アジア太平洋地域のプラスチック使用禁止など、プラスチック廃棄物の最小化を目指す国際的な取り組みが、再生材料の需要を高めています。特に食品用や消費者向けの製品では、包装に最低量の再生材を使用するユーティリティが求められており、メーカー各社は再生スチレンの利用を進めています。さらに、税制上の優遇措置や購入ガイドラインなど、再生ポリマーの使用に対する規制上の優遇措置が、リサイクルインフラや研究開発へのさらなる投資を促進しています。

再生スチレン系樹脂市場は、バージンのスチレン系樹脂と、再生ポリエチレン(rPE)、ポリプロピレン(rPP)、ポリエチレンテレフタレート(rPET)などの代替再生ポリマーの両方と競合しています。これらの代替品は、より入手しやすく、場合によってはリサイクルインフラからより強力な後ろ盾を得ることができます。耐衝撃性、熱安定性、美観などの要素が不可欠な場合には、再生スチレン系樹脂をバイオプラスチックやエンジニアリングプラスチックで代用することもできます。とはいえ、スチレン系樹脂は剛性、透明性、軽量性といった特徴を兼ね備えているため、特定の包装、電子機器、自動車用途では競争力を維持しています。

同市場は、特に包装、自動車、電子機器などの産業において、エンドユーザーが中位から上位に集中しています。FMCGブランドや自動車OEMを含む主要グローバル企業は、大規模な材料ニーズと持続可能性の目標の増加により、需要をリードしています。これらの大手企業は、サプライチェーンの力学と材料要件に強い影響力を持ち、リサイクル含有量と品質に関する厳格な基準を頻繁に設けています。こうした企業の規模と持続可能性への長期的なコミットメントは、市場における再生スチレンの幅広い採用を促進する上で極めて重要であると予想されます。

種類の洞察

再生アクリロニトリル・ブタジエン・スチレン(rABS)分野が再生スチレン系樹脂産業で優位を占め、2024年の売上高シェアは41.4%。再生アクリロニトリル・ブタジエン・スチレン(rABS)は、自動車、電子機器、消費者製品などの主要な最終用途分野でサステナビリティ別要件が厳しくなるにつれて需要が増加すると予想されています。広い市場において、rABSは耐衝撃性や寸法安定性などの卓越した機械的特性によって際立っており、長持ちする用途に適しています。自動車メーカーは、軽量化と環境目標を達成するため、rABSを内装部品や構造部品に採用しつつあります。さらに、電子産業メーカーは、循環経済戦略を推進し、拡大生産者責任(EPR)規制を遵守するためにrABSを採用しています。

再生ポリスチレン(rPS)セグメントは、予測期間中に4.7%の大幅なCAGRで成長すると予測されています。再生ポリスチレン(rPS)は、使い捨てプラスチック廃棄物を削減し、包装のリサイクル率を高めるという規制要求の高まりに後押しされ、市場でより顕著な種類になると予測されます。また、EUの循環経済行動計画や発泡ポリスチレン(EPS)の禁止といった世界的な取り組みが、ポリスチレンの回収・リサイクル技術への投資を促しています。

アプリケーションの洞察

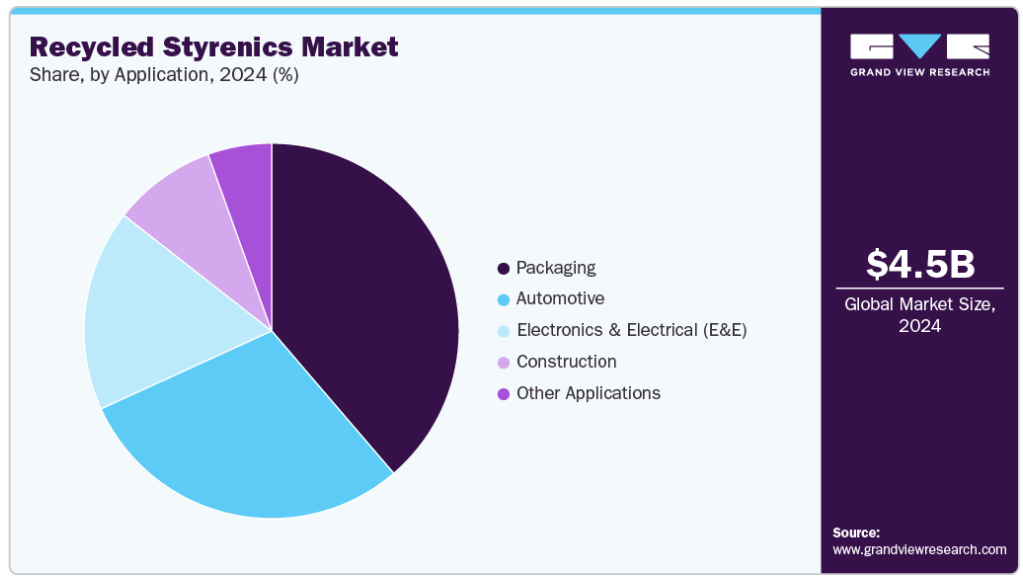

2024年の市場シェアは38.72%で、包装分野が売上高で再生スチレン系樹脂市場を独占。包装分野は、規制要件の高まりとエコフレンドリーな包装オプションに対する消費者の嗜好の高まりにより、市場の拡大に重要な役割を果たしています。世界各地で政府や環境団体が、特に消費財や食品サービス用途の包装材料に最低限のリサイクル含有率を義務付ける政策を制定しています。rPSやrABSなどの再生スチレン系樹脂は、軽量で剛性があり、価格も手ごろなため、トレーや容器、保護包装に理想的な材料として人気が高まっています。

自動車分野は予測期間を通じて5.1%の急速なCAGRを目撃すると予測されています。自動車産業は、OEMが世界的に設定した厳しい自動車排ガス規制と持続可能性の目標に支えられ、再生スチレン系樹脂市場を牽引する大きな力となっています。再生スチレン系樹脂、特に再生ABS(rABS)は、その優れた耐衝撃性、耐久性、軽量特性により、自動車の内外装部品への利用が拡大しています。自動車メーカー各社は、サプライチェーンの二酸化炭素排出量を削減し、リサイクル性を向上させる必要性に迫られており、リサイクルスチレン系樹脂はダッシュボード、トリム、ボンネット下などの部品に使用されています。

地域別の洞察

再生スチレン系樹脂の世界市場はアジア太平洋地域が支配的で、2024年には37.47%の最大売上シェアを占めました。アジア太平洋市場は、急速な産業発展、都市人口の増加、中国、インド、日本、韓国などの主要国における環境意識の高まりにより、大幅な成長が見込まれています。プラスチック廃棄物の削減や循環型経済の推進を目的とした政府の政策が強化され、包装、自動車、電子機器などの分野でリサイクル材料のユーティリティが求められています。

中国の再生スチレン系樹脂市場は、政府がプラスチック汚染を緩和し、持続可能な製造慣行を奨励する取り組みを強化していることから、急成長が見込まれています。プラスチック廃棄物の削減、リサイクルシステムの強化、循環型経済の育成を目指した取り組みが、この成長の主な原動力となっています。国内の広範な製造能力と中間層の消費者基盤の拡大が、包装と電子の両分野におけるリサイクル素材への需要を促進しています。とはいえ、回収インフラや原料の品質に関する課題は依然として存在するため、リサイクル技術の向上に向けた投資が続けられています。

北米の再生スチレン系樹脂市場動向

北米の再生スチレン系樹脂産業は、米国とカナダにおける拡大生産者責任(EPR)法やプラスチックリサイクル要件などの強固な規制枠組みに後押しされ、徐々に拡大すると予想されています。持続可能な製品に対する需要、特に包装産業と自動車産業における需要は、再生スチレン系樹脂に対する消費者の嗜好に後押しされています。リサイクル技術と固形廃棄物管理システムの進歩は、高品質のリサイクル材料の入手に貢献しています。さらに、二酸化炭素排出量を削減し、製品中のリサイクル含有率を高めるという大手企業の誓約が増加していることも、市場の成長をさらに後押ししています。

米国の再生スチレン系樹脂市場動向

米国の再生スチレン系樹脂産業は、プラスチック廃棄物の削減と持続可能性の促進を目的とした連邦および州の規制の変化に影響を受けています。環境に配慮した包装や自動車部品に対する消費者の関心の高まりが、再生スチレン系樹脂を製品に採用する各ブランドの意欲を高めています。また、ケミカルリサイクル技術革新への投資や、循環型サプライチェーンの利点に関するメーカーの意識の高まりも、市場の成長を後押ししています。大手スチレン系樹脂メーカーやリサイクル業者の存在は、リサイクル材料の商業利用を加速させています。

ヨーロッパの再生スチレン系樹脂市場動向

ヨーロッパは再生スチレン系樹脂の顕著な市場として際立っており、EUの循環経済行動計画や包装廃棄物に関する指令など、最も厳しい環境規制がその成長を後押ししています。これらの規制は、再生材料の増加を要求し、使い捨てプラスチックに制限を課すもので、包装、自動車、消費者製品などの分野で再生スチレンの使用を促進しています。

主な再生スチレン系樹脂企業の洞察

世界市場は、様々な分野で持続可能な素材へのニーズが高まっていることを主な要因として、大幅に拡大しています。この分野の主要企業には、INEOS Styrolution、BASF SE、LG Chem、Trinseo、MBA Polymers United Kingdom Limited (EMR Group) などがあり、いずれも再生ABS (rABS) や再生ポリスチレン (rPS) などの再生スチレン系ポリマーの生産と開発に積極的に取り組んでいます。これらの企業は、再生スチレン系樹脂の品質と有効性を向上させるため、ケミカルリサイクルや選別技術の改善など、リサイクル手段の革新を重視しています。さらに、リサイクル能力を高め、包装、自動車、家電産業におけるリサイクル材料の需要増に対応するため、戦略的提携やパートナーシップを確立しています。

再生スチレンの主要企業

再生スチレン系樹脂市場の主要企業は以下の通りです。これらの企業は総計で最大の市場シェアを持ち、産業動向を左右しています。

-

- BASF SE

- LG Chem Ltd.

- Trinseo LLC

- AmSty

- ALPLA

- Chevron Corporation

- Eni S.p.A.

- INEOS Styrolution

- MBA Polymers

- SABIC

最近の動向

- 2025年1月、INEOSスタイロルーションの画期的なポリスチレン用メカニカルリサイクル技術が、2025プラスチック・リサイクル・アワード・ヨーロッパの「プロダクト・テクノロジー・イノベーション・オブ・ザ・イヤー」部門の最終選考に残りました。この技術革新により、ポリスチレンのメカニカルリサイクルが可能になり、これまでPETボトル再生品でしか達成できなかった純度レベルを達成し、食品との接触に適した再生品を製造することができます。

再生スチレンの世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの数量および収益の成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは、再生スチレン系樹脂市場を種類、用途、地域別に分類しています:

- 種類の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

- 再生ポリスチレン(rPS)

- 再生アクリロニトリル・ブタジエン・スチレン(rABS)

- 再生スチレンブタジエンスチレン(rSBS)

- 再生スチレン-アクリロニトリル(rSAN)

- その他の種類

- 用途展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

- 包装

- 自動車

- 電子・電気 (E&E)

- 建設

- その他の用途

- 地域別見通し(数量、キロトン;売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次種類と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. 再生スチレン系樹脂市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の動向

3.3.2. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2018年から2030年まで

3.5. サステナビリティ別動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析、2018~2030年(USD/kg)

3.6.1. 価格に影響を与える主な要因

3.6.2. 需給ギャップ分析

3.7. 規制の枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場ダイナミクス

3.8.1. 市場促進要因分析

3.8.2. 市場阻害要因分析

3.8.3. 産業の課題

3.9. ポーターのファイブフォース分析

3.9.1. サプライヤーパワー

3.9.2. 買い手の力

3.9.3. 代替の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合他社との競争

3.10. PESTEL分析

3.10.1. 政治情勢

3.10.2. 経済情勢

3.10.3. 社会情勢

3.10.4. 技術的景観

3.10.5. 環境的景観

3.10.6. 法的側面

第4章. 再生スチレン系樹脂市場 種類の展望 推計と予測

4.1. 再生スチレン系樹脂市場 種類別動向分析、2024年・2030年

4.1.1. 再生ポリスチレン(rPS)

4.1.1.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

4.1.2. 再生アクリロニトリル・ブタジエン・スチレン(rABS)

4.1.2.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.1.3. 再生スチレンブタジエン-スチレン(rSBS)

4.1.3.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.1.4. 再生スチレン-アクリロニトリル(rSAN)

4.1.4.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

4.1.5. その他の種類

4.1.5.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

第5章. 再生スチレン系樹脂市場 用途別展望の推定と予測

5.1. 再生スチレン系樹脂市場: 材料の動き分析、2024年・2030年

5.1.1. 包装

5.1.1.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

5.1.2. 自動車

5.1.2.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.3. 電子・電気 (E&E)

5.1.3.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.4. 建設

5.1.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.5. その他の用途

5.1.5.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第6章. 再生スチレン系樹脂市場の地域別展望の推定と予測

6.1. 地域別スナップショット

6.2. 再生スチレン系樹脂市場 地域別動向分析、2024年および2030年

6.3. 北米

6.3.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.3.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.3.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

6.3.4. 米国

6.3.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.4.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.3.4.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.3.5. カナダ

6.3.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.5.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.3.5.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.3.6. メキシコ

6.3.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.6.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.3.6.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.4. ヨーロッパ

6.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.2. 市場の種類別推計および予測、2018~2030年 (百万米ドル) (キロトン)

6.4.3. 市場の推定と予測:用途別、2018年~2030年 (百万米ドル) (キロトン)

6.4.4. 英国

6.4.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.4.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.4.4.3. 2018~2030年における用途別市場の推定と予測 (百万米ドル) (キロトン)

6.4.5. ドイツ

6.4.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.5.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.4.5.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.4.6. フランス

6.4.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.6.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.4.6.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.4.7. イタリア

6.4.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.7.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.4.7.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.4.8. スペイン

6.4.8.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.8.2. 市場の種類別推計および予測、2018~2030年 (百万米ドル) (キロトン)

6.4.8.3. 2018〜2030年、用途別市場の予測・予測(百万米ドル)(キロトン)

6.5. アジア太平洋

6.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.2. 市場の種類別推計および予測、2018~2030年 (百万米ドル) (キロトン)

6.5.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

6.5.4. 中国

6.5.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.4.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.5.4.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.5.5. インド

6.5.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.5.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.5.5.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.5.6. 日本

6.5.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.6.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.5.6.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.5.7. 韓国

6.5.7.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

6.5.7.2. 市場の種類別推計および予測、2018~2030年 (百万米ドル) (キロトン)

6.5.7.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.5.8. オーストラリア

6.5.8.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.8.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.5.8.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.6. 南米アメリカ

6.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.6.2. 2018年~2030年の種類別市場の推定と予測 (百万米ドル) (キロトン)

6.6.3. 市場の推定と予測:用途別、2018年~2030年 (百万米ドル) (キロトン)

6.6.4. ブラジル

6.6.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.6.4.2. 市場の種類別推計および予測、2018~2030年 (百万米ドル) (キロトン)

6.6.4.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.6.5.2. 市場の種類別推計および予測、2018~2030年 (百万米ドル) (キロトン)

6.6.5.3. 2018~2030年における用途別市場の推定と予測 (百万米ドル) (キロトン)

6.7. 中東・アフリカ

6.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.7.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.7.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

6.7.4. サウジアラビア

6.7.4.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.7.4.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.7.4.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.7.5. 南アフリカ

6.7.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.7.5.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.7.5.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

第7章. 競合情勢

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. ベンダーランドスケープ

7.2.1. 企業分類

7.2.2. 主な販売業者とチャネルパートナーのリスト

7.2.3. 潜在顧客/エンドユーザーのリスト

7.3. 競争ダイナミクス

7.3.1. 各社の市場シェア分析と市場ポジショニング

7.3.2. 競合ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロフィール/リスト

7.4.1. 参加企業の概要

7.4.2. 業績

7.4.3. 製品ベンチマーク

7.4.3.1. BASF SE

7.4.3.2. LG化学

7.4.3.3. トリンセオLLC

7.4.3.4. AmSty

7.4.3.5. アルプラ

7.4.3.6. シェブロンコーポレーション

7.4.3.7. エニ社

7.4.3.8. INEOS スタイロリューション

7.4.3.9. MBAポリマー

7.4.3.10. SABIC

表一覧

表1 略語一覧

表2 種類別市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表3 再生ポリスチレン(rPS)市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表4 再生アクリロニトリル・ブタジエン・スチレン(rABS)市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表5 再生スチレンブタジエンスチレン(rSBS)市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表6 再生スチレン-アクリロニトリル(rSAN)市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表7 その他の種類市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表8 用途市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表9 包装における再生スチレン系樹脂市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表10 自動車用再生スチレン系樹脂市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表11 E&E分野の再生スチレン系樹脂市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表12 建設分野における再生スチレン系樹脂市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表13 その他の用途における再生スチレン系樹脂市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表14 北米再生スチレン系樹脂市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

表15 北米再生スチレン系樹脂市場の用途別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表16 米国の再生スチレン系樹脂市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表17 米国の再生スチレン系樹脂市場の用途別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表18 カナダの再生スチレン系樹脂市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表19 カナダの再生スチレン系樹脂市場の用途別推計と予測、2018年~2030年 (百万米ドル) (キロトン)

表20 メキシコの再生スチレン系樹脂市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表21 メキシコの再生スチレン系樹脂市場の用途別推計と予測、2018~2030年 (百万米ドル) (キロトン)

表22 ヨーロッパの再生スチレン系樹脂市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表23 ヨーロッパの再生スチレン系樹脂市場の用途別推計と予測、2018年~2030年 (百万米ドル) (キロトン)

表24 ドイツの再生スチレン系樹脂市場の種類別推計と予測:2018年~2030年 (百万米ドル) (キロトン)

表25 ドイツの再生スチレン系樹脂市場の用途別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表26 イギリスの再生スチレン系樹脂市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表27 英国再生スチレン系樹脂市場の用途別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表28 フランスの再生スチレン系樹脂市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表29 フランスの再生スチレン系樹脂市場の用途別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表30 イタリアの再生スチレン系樹脂市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表31 イタリアの再生スチレン系樹脂市場の用途別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表32 スペインの再生スチレン系樹脂市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表33 スペインの再生スチレン系樹脂市場の用途別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表34 アジア太平洋地域の再生スチレン系樹脂市場の種類別推計と予測、2018年~2030年 (百万米ドル) (キロトン)

表35 アジア太平洋地域の再生スチレン系樹脂市場の用途別推計と予測、2018年~2030年 (百万米ドル) (キロトン)

表36 中国の再生スチレン系樹脂市場の種類別推計と予測、2018年~2030年 (百万米ドル) (キロトン)

表37 中国の再生スチレン系樹脂市場の用途別推計と予測:2018年~2030年 (百万米ドル) (キロトン)

表38 インドの再生スチレン系樹脂市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表39 インドの再生スチレン系樹脂市場の用途別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表40 日本の再生スチレン系樹脂市場の種類別推計と予測、2018年~2030年 (百万米ドル) (キロトン)

表41 日本の再生スチレン系樹脂市場の用途別推計と予測、2018~2030年 (百万米ドル) (キロトン)

表42 韓国の再生スチレン系樹脂市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表43 韓国の再生スチレン系樹脂市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表44 オーストラリアの再生スチレン系樹脂市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表45 オーストラリアの再生スチレン系樹脂市場の用途別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表46 中南米再生スチレン系樹脂市場の種類別推計と予測、2018年~2030年 (百万米ドル) (キロトン)

表47 南米アメリカの再生スチレン系樹脂市場の用途別推計と予測:2018年~2030年 (百万米ドル) (キロトン)

表48 ブラジルの再生スチレン系樹脂市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表49 ブラジルの再生スチレン系樹脂市場の用途別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表50 アルゼンチンの再生スチレン系樹脂市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表51 アルゼンチンの再生スチレン系樹脂市場の用途別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表52 中東・アフリカの再生スチレン系樹脂市場の種類別推定と予測:2018年~2030年 (百万米ドル) (キロトン)

表53 中東・アフリカの再生スチレン系樹脂市場の用途別推計と予測:2018年~2030年 (百万米ドル) (キロトン)

表54 サウジアラビアの再生スチレン系樹脂市場の種類別推計と予測、2018年~2030年 (百万米ドル) (キロトン)

表55 サウジアラビアの再生スチレン系樹脂市場の用途別推計と予測 (2018年~2030年) (百万米ドル) (キロトン)

表56 南アフリカの再生スチレン系樹脂市場の種類別推計と予測、2018年~2030年 (百万米ドル) (キロトン)

表57 南アフリカの再生スチレン系樹脂市場の用途別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表58 UAE再生スチレン系樹脂市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表59 UAE再生スチレン系樹脂市場の用途別推計と予測 (2018~2030年) (百万米ドル) (キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 市場スナップショット

図6 セグメント別展望-種類と材料

図7 競争展望

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーター分析

図11 PESTEL分析

図12 再生スチレン系樹脂市場:種類別 主要課題

図13 再生スチレン系樹脂市場:種類別: 市場シェア、2024年および2030年

図14 再生スチレン系樹脂市場:用途別 主要課題

図15 再生スチレン系樹脂市場:用途別: 市場シェア:2024年および2030年

図16 再生スチレン系樹脂市場:地域別 主要課題

図17 再生スチレン系樹脂市場:地域別: 市場シェア、2024年および2030年

| ※参考情報 再生スチレンは、環境に優しいプラスチック材料の一種であり、リサイクル可能なスチレン系ポリマーを指します。スチレンは、ポリスチレンやABS樹脂などの主要なプラスチック材料に使われている化合物です。再生スチレンは、これらのプラスチック材料を廃棄物として捨てるのではなく、回収し再加工することによって新たに製造されたものです。これにより、資源の無駄遣いを抑え、環境保護に寄与することができます。 再生スチレンの種類には、大きく分けてポリスチレン(PS)、再生ABS、再生スチレン系エラストマー(TPE)などがあります。ポリスチレンは、軽量で成形しやすい特性を持ち、食品容器や玩具、家電製品のケースなど、さまざまな用途に利用されています。再生ABSは、特に強度や耐衝撃性が求められる用途に使用されます。自動車の内部部品や電化製品のハウジングなどに幅広く使われています。再生スチレン系エラストマーは、柔軟性や伸縮性が求められる分野に適しており、靴の底材やスポーツ用品、医療機器などで利用されています。 再生スチレンは、さまざまな用途に対応できるため、工業界においても需要が高まっています。例えば、自動車産業では、再生スチレンを用いることで車両の軽量化を図り、燃費向上に寄与します。また、建材として使用されることで、持続可能な建築を促進することも可能です。さらに、再生スチレンは、建材や包装材においてもその特性を活かし、長寿命で耐久性のある製品を生み出すことができます。 再生スチレンの関連技術には、熱分解や溶解、押出成形、射出成形などのプロセスがあります。これらの技術により、廃棄物として捨てられるはずのスチレン系プラスチックを効率的に処理し、再利用可能な形に再生することができます。特に、熱分解は、スチレン系ポリマーを加熱して化学的に分解し、モノマーやオリゴマーとして回収するプロセスであり、高いリサイクル率を誇ります。これにより、新しいスチレン系プラスチックを合成することが可能になります。 また、再生スチレンの品質を向上させるための研究も進められています。たとえば、物理的または化学的な改質技術を用いて、再生材料の性能を向上させることが試みられています。さらに、分別技術も重要で、異なる種類のプラスチックが混在することで再生が難しくなるため、効果的な分別システムの開発が急務です。 再生スチレンの市場は、世界的に拡大を続けています。環境への配慮が強まる中で、企業や消費者は再生可能な材料を求める傾向があります。特に、サステナビリティを重視した製品開発が進む中で、再生スチレンを活用することで、環境負荷の低減に寄与しつつ競争力を高めることが可能です。この流れは、今後ますます加速すると考えられています。 最後に、再生スチレンは環境保護だけでなく、経済面でもメリットがあります。リサイクルによって新たに原材料を調達する必要が減少し、コスト削減に繋がります。企業にとっては経済的な利益を追求しながら、環境負荷を減らすことが可能になるため、非常に重要な材料と位置付けられています。今後の研究や技術開発の進展によって、再生スチレンの利用範囲がさらに広がることが期待されます。 |