主要市場動向とインサイト

- アジア太平洋地域は2024年に35.0%超の最大収益シェアを占め、再生可能3Dプリンティングフィラメント市場を支配した。

- 米国の再生可能3Dプリンティングフィラメント市場は、2025年から2033年にかけて12.3%という大幅なCAGRで成長すると予測される。

- 製品別では、フィラメントセグメントが2025年から2033年にかけて収益ベースで12.9%というかなりのCAGRで成長すると予測される。

- 最終用途別では、自動車セグメントが2025年から2033年にかけて収益ベースで13.2%というかなりのCAGRで成長すると予測される。

市場規模と予測

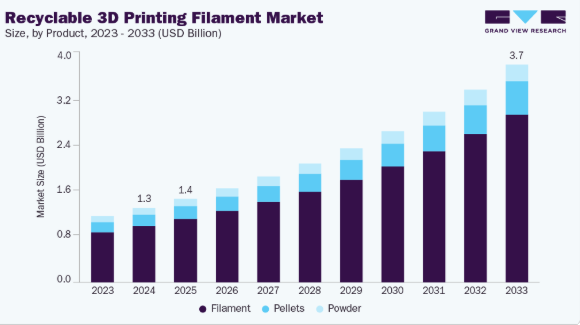

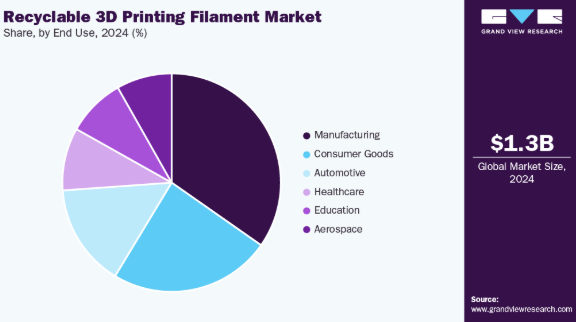

- 2024年市場規模:12億6,000万米ドル

- 2033年予測市場規模:36億9,000万米ドル

- CAGR(2025-2033年):12.7%

- アジア太平洋地域:2024年における最大市場

プラスチック廃棄物とカーボンフットプリント削減のため、産業分野における環境に優しい材料の採用増加が市場成長をさらに後押ししている。企業、政府、エンドユーザーはプラスチック廃棄物と埋蔵炭素の削減を推進しており、3Dプリンティングも例外ではない。顧客や調達方針は、リサイクル素材含有率の高い材料や明確な廃棄物処理経路を持つ材料をますます優先する傾向にある。この変化により、リサイクル可能なフィラメント(および使用済みプリントやサポート材を原料として再利用可能なシステム)への需要が高まっている。例えば、スコープ3排出量削減を目指す製造業者は試作や治具に再生フィラメントを優先的に採用し、大学やメイカースペースはキャンパスの持続可能性目標達成のために導入する。

原料の入手可能性と循環型サプライチェーンが、再生フィラメントの大規模実用化を可能にする。再生プラスチック、使用済みPETボトル、産業廃棄物、失敗プリント/サポート材廃棄物といった大量の原料をフィラメントやペレットに転換することで、予測可能で低コストな投入材料が創出される。自社で廃棄物(失敗プリント、ラフト、サポート構造)を回収する企業やコミュニティラボは地域で循環を完結でき、自治体やメーカーとのリサイクル提携によりrPETや再生ABSを大量供給可能となる。この安定供給はバージン樹脂価格の変動への依存を減らし、再生フィラメントの経済性を強化する。

リサイクル技術と材料技術の進歩が性能と信頼性を向上させている。新たな機械的・化学的リサイクルプロセス、改良型ペレットからフィラメントへの押出機、相溶化剤、添加剤配合により、脆さや直径の不均一といった欠陥が減少。これらは従来、技術普及の障壁となっていた。職場用リサイクルステーションと自動フィラメント製造装置により、ラボや小規模メーカーは現場で廃棄物を実用フィラメントに変換可能。これにより、再生フィラメントが非重要用途や半構造用途の機能要件を満たす信頼性が高まっている。

最後に、経済性と新たなビジネスモデルが普及を加速させている。原料を地元調達または大量購入する場合、再生フィラメントはバージン素材よりも安価となり得る。また製品差別化(エコラベル付きフィラメント、循環型ブランドポジショニング)により、環境意識の高いOEMとのプレミアム契約機会を獲得できる。サービスモデル(回収付きフィラメント定期購入、産業ユーザー向けクローズドループプログラム、学校・メイカースペース向け「リサイクル・アズ・ア・サービス」)は切り替え障壁を低減。様々な用途(試作、治具、消費財)における再生材への設計許容度拡大と相まって、これらの商業的要因が再生可能な3Dプリントフィラメントを拡大する持続可能な市場セグメントへと導いている。

市場集中と特性

本業界は、持続可能性・イノベーション・循環経済原則の強い交差が特徴である。より広範な積層造形エコシステムの一部として、環境に優しい生産モデルへ急速に進化中だ。業界の中核目標は、PLA、PET、ABSなどの材料を再利用またはリサイクルし、一貫した機械的・熱的特性を維持する新規フィラメントスプールへ転換することでプラスチック廃棄物を最小化することである。この持続可能なアプローチは、世界的な脱炭素化目標と、プロトタイピング、工具製作、さらには最終用途部品の製造に積層造形技術を採用する環境意識の高い消費者や産業からの需要増加と合致している。

この業界は、複数の分野におけるエンドユーザーの利用拡大によって定義される。主な応用分野には、消費財、教育、自動車プロトタイピング、建築、医療モデリングが含まれる。教育機関やメイカーコミュニティは、持続可能な印刷習慣の促進とキャンパス内でのリサイクルループの完結において重要な役割を果たしています。一方、産業ユーザーは、廃棄物削減と環境リーダーシップの示範として、リサイクル可能なフィラメントをより広範なESG戦略に統合しています。これらの要因が相まって、リサイクル可能な3Dプリンティングフィラメント産業は、グローバルな循環型製造の展望において、ダイナミックで未来志向のセグメントとなっています。

製品インサイト

フィラメントセグメントは2024年に75.0%超の最大市場収益シェアを記録し、予測期間中に12.9%という最速のCAGRで成長すると見込まれています。フィラメントは市場で最も一般的かつ商業的に確立された製品形態です。再生可能フィラメントは、再生PLA、PETG、ABS、rPET(再生PET)などのバイオベースまたは再生材料から製造されることが多くあります。この製品セグメントは、高いユーザー利便性、幅広いプリンター互換性、教育・試作・小規模製造分野における確立された消費者受容性という利点を有する。

ペレットは熱可塑性樹脂の微小粒状体であり、ペレット給餌式3Dプリンターで直接使用可能、あるいは押出システムを用いてフィラメントへ再加工できる。再生可能ペレットは、産業廃棄物ストリーム、使用済みプラスチック、またはPLA、PHA、再生PETなどのバイオベースポリマーから調達されることが多い。この形態は、バルク処理、材料コストの削減、材料配合調整の柔軟性向上を可能にする。産業用積層造形におけるコスト効率と拡張性の必要性が、ペレットセグメントを牽引している。

最終用途別インサイト

製造セグメントは最大の市場シェアを占め、2024年には34.0%を超えた。この見通しは、プロトタイピングと小ロット生産を効率化する技術特性によるものである。製造業者はリサイクル可能なフィラメントを用いて工具、金型、カスタム治具を製造し、材料廃棄物と生産コストを削減している。失敗したプリントや余剰材料を再利用可能なフィラメントへリサイクルする能力は、クローズドループ生産プロセスをさらに強化する。持続可能性規制、廃棄物最小化の圧力、迅速なプロトタイピングの必要性が主要な推進要因である。

自動車セグメントは予測期間中、13.2%という最速のCAGRで成長すると見込まれる。自動車業界では、プロトタイピング、スペアパーツ製造、工具製作向けに再生可能な3Dプリント用フィラメントの採用が進んでいる。BMWやフォルクスワーゲンなどの自動車メーカーは、内装・外装両用途向けの軽量で耐久性のある部品製造に再生熱可塑性プラスチックや複合材料を採用している。持続可能なモビリティへの推進と、ライフサイクル炭素排出量削減に向けたOEMの取り組みが採用を促進している。

地域別インサイト

アジア太平洋地域は2024年に35.0%超の最大収益シェアを占め市場を支配し、予測期間中に13.4%という最速のCAGRで成長する強い伸びが見込まれる。同地域が市場を牽引する主な要因は、急速に拡大する製造基盤と循環型経済イニシアチブに対する政府支援である。中国、日本、韓国などの国々は、特に電子機器、自動車、消費財分野において積層造形技術の主要な採用国である。「中国製造2025」や日本のグリーン成長戦略などの政府主導の持続可能性プログラムや産業デジタル化イニシアチブも、リサイクル可能な3Dプリント材料の需要を牽引している。

北米における再生可能3Dプリンティングフィラメント市場の動向

北米の再生可能3Dプリンティングフィラメント市場は、成熟した積層造形エコシステムと持続可能性への強い注力により成長している。同地域には、使用済みプラスチックを再利用したクローズドループ生産モデルを重視する主要フィラメントメーカーが拠点を置く。米国は研究開発を主導し、大学や技術企業が航空宇宙、医療、自動車用途向けの高性能再生フィラメントを開発している。さらに、フォード・モーター・カンパニーのような企業が3Dプリンティング廃棄物を新たなフィラメントに再生する循環型経済アプローチを採用していることは、低炭素製造への企業シフトの拡大を反映している。

欧州における再生可能3Dプリンティングフィラメント市場の動向

欧州の再生可能3Dプリンティングフィラメント市場は、厳格な環境規制と循環型経済原則の積極的な採用により、依然として最先端を走っている。ドイツ、オランダ、英国などの国々は、持続可能なフィラメント製造の主要拠点である。欧州連合(EU)のグリーンディールおよび循環型経済行動計画は、産業に対しプラスチック廃棄物の最小化と持続可能な材料イノベーションへの投資を促しており、これはリサイクル可能フィラメント市場に直接的な利益をもたらす。使い捨てプラスチック指令などのEUの厳格なプラスチックリサイクル規制とカーボンニュートラル目標が、成長の主要な推進力となっている。

主要リサイクル3Dプリントフィラメント企業の動向

市場競争環境は中程度の分散状態にあり、既存の材料メーカーと持続可能なイノベーションに注力する新興スタートアップが共存する特徴がある。主要プレイヤーはrPLA(再生PLA)、rPETG(再生PETG)、バイオベース複合材など、環境に優しい材料の開発を通じて競争している。

フィラメントの機械的強度、印刷適性、リサイクル性を向上させるための研究開発投資が増加している。材料循環を完結させるため、フィラメントメーカー、3DプリンターOEM、リサイクル技術プロバイダー間の戦略的提携が一般的になりつつある。しかし、価格圧力、地域ごとの材料入手可能性、リサイクルバッチ間での一貫したフィラメント品質の必要性により、競争は激化している。

主要リサイクル3Dプリントフィラメント企業:

以下は再生3Dプリントフィラメント市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界動向を主導している。

- Fillamentum

- Polymaker

- FormFutura

- Protoplant

- MS SYNERGY sp. z o.o.

- 3DXTECH

- Printerior

- GreenGate3D

- colorFabb BV

- Filamentive Limited

- Sulapac Oy

- KiwiFil

- 最近の動向

- 2025年7月、Polymakerは次世代ナイロン複合フィラメント「Fiberon PA612-ESD」を発表。カーボンナノチューブと10%のカーボンファイバーで強化された本製品は、PCB製造、治具、電子機器筐体などの産業用途向けに設計され、高い機械的強度、耐熱性(最大157°C)、コーティング不要のESD保護機能を内蔵している。

- 2025年9月、BMWグループはドイツのアドディティブ・マニュファクチャリング・キャンパスにクローズドループリサイクルシステムを構築。廃棄3Dプリント粉末と破砕部品をFFF/FGF生産用新規フィラメント・顆粒へ転換する。2018年「bottleUP」プロジェクト発祥の本取り組みは、年間最大12トンのリサイクルを実現し、グローバル生産向け持続可能で高品質な部品を創出している。

グローバル再生3Dプリントフィラメント市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバルレベルでの収益成長を予測します。本調査では、Grand View Researchが製品、最終用途、地域に基づいてグローバル再生可能3Dプリントフィラメント市場レポートをセグメント化しています:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- フィラメント

- ペレット

- 粉末

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 製造業

- 消費財

- 自動車

- 医療

- 教育

- 航空宇宙

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と前提

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築とデータ可視化

1.6. データ検証と公開

1.7. 略語一覧

第2章 エグゼクティブサマリー

2.1. 市場概況(2024年) (百万米ドル)

2.2. セグメント別概況

2.3. 競争環境概況

第3章 世界の再生可能3Dプリンティングフィラメント市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の見通し

3.2. 普及率と成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加者の利益率分析

3.3.2. 原材料動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩ロードマップ(2021年~2033年)

3.5. 持続可能性動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析(2021年~2033年、USD/kg)

3.6.1. 価格形成に影響を与える主要要因

3.6.2. 需給ギャップ分析

3.7. 規制枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場ダイナミクス

3.8.1. 市場推進要因分析

3.8.2. 市場抑制要因分析

3.8.3. 業界課題

3.9. ポーターの5つの力分析

3.9.1. 供給者の力

3.9.2. 購入者の力

3.9.3. 代替品の脅威

3.9.4. 新規参入者の脅威

3.9.5. 競争的対立

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的要因

3.10.6. 法的環境

第4章 グローバル再生可能3Dプリンティングフィラメント市場:製品推定値とトレンド分析

4.1. 主要ポイント

4.2. 製品動向分析と市場シェア(2024年および2033年)

4.2.1. フィラメント

4.2.1.1. 市場推定値と予測(2021年~2033年、百万米ドル)

4.2.2. ペレット

4.2.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)

4.2.3. パウダー

4.2.3.1. 市場推定値と予測、2021年~2033年(百万米ドル)

第5章 世界の再生可能3Dプリンティングフィラメント市場:最終用途別推定値とトレンド分析

5.1. 主なポイント

5.2. 最終用途別動向分析と市場シェア、2024年及び2033年

5.2.1. 製造業

5.2.1.1. 市場規模推計と予測、2021年~2033年(百万米ドル)

5.2.2. 消費財

5.2.2.1. 市場規模推計と予測、2021年~2033年 (百万米ドル)

5.2.3. 自動車

5.2.3.1. 市場推定値と予測、2021年~2033年 (百万米ドル)

5.2.4. 医療

5.2.4.1. 市場推定値と予測、2021年~2033年 (百万米ドル)

5.2.5. 教育

5.2.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)

5.2.6. 航空宇宙

5.2.6.1. 市場推定値と予測、2021年~2033年(百万米ドル)

第6章 世界の再生可能3Dプリンティングフィラメント市場:地域別推定値とトレンド分析

6.1. 主要ポイント

6.2. 地域別動向分析と市場シェア、2024年および2033年

6.3. 北米

6.3.1. 北米リサイクル可能3Dプリンティングフィラメント市場規模予測、2021年~2033年(百万米ドル)

6.3.2. 米国

6.3.2.1. 米国再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年、百万米ドル)

6.3.3. カナダ

6.3.3.1. カナダ再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年、百万米ドル)

6.3.4. メキシコ

6.3.4.1. メキシコにおける再生可能3Dプリンティングフィラメント市場の推定値と予測、2021年~2033年(百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパにおける再生可能3Dプリンティングフィラメント市場の推定値と予測、2021年~2033年(百万米ドル)

6.4.2. ドイツ

6.4.2.1. ドイツにおける再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年、百万米ドル)

6.4.3. イギリス

6.4.3.1. イギリスにおける再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年、百万米ドル)

6.4.4. フランス

6.4.4.1. フランスにおける再生可能3Dプリンティングフィラメント市場規模予測(2021年~2033年、百万米ドル)

6.4.5. イタリア

6.4.5.1. イタリア再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年、百万米ドル)

6.4.6. スペイン

6.4.6.1. スペイン再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年、百万米ドル)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域における再生可能3Dプリンティングフィラメント市場の推定値と予測、2021年~2033年(百万米ドル)

6.5.2. 中国

6.5.2.1. 中国における再生可能3Dプリンティングフィラメント市場の推定値と予測、2021年~2033年(百万米ドル)

6.5.3. インド

6.5.3.1. インドにおける再生可能3Dプリンティングフィラメント市場の推定値と予測、2021年~2033年(百万米ドル)

6.5.4. 日本

6.5.4.1. 日本のリサイクル可能3Dプリンティングフィラメント市場規模予測(2021年~2033年、百万米ドル)

6.5.5. 韓国

6.5.5.1. 韓国のリサイクル可能3Dプリンティングフィラメント市場規模予測(2021年~2033年、百万米ドル)

6.5.6. オーストラリア

6.5.6.1. オーストラリアにおける再生可能3Dプリンティングフィラメント市場規模予測(2021年~2033年、百万米ドル)

6.6. ラテンアメリカ

6.6.1. ラテンアメリカにおける再生可能3Dプリンティングフィラメント市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.6.2. ブラジル

6.6.2.1. ブラジルにおける再生可能3Dプリンティングフィラメント市場規模予測(2021年~2033年)(百万米ドル)

6.6.3. アルゼンチン

6.6.3.1. アルゼンチン再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年)(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年)(百万米ドル)

6.7.2. サウジアラビア

6.7.2.1. サウジアラビアにおける再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年、百万米ドル)

6.7.3. アラブ首長国連邦

6.7.3.1. アラブ首長国連邦(UAE)における再生可能3Dプリンティングフィラメント市場規模予測(2021年~2033年、百万米ドル)

6.7.4. 南アフリカ

6.7.4.1. 南アフリカにおける再生可能3Dプリンティングフィラメント市場規模予測(2021年~2033年、百万米ドル)

第7章 競争環境

7.1. 主要グローバル企業と最近の動向及び業界への影響

7.2. 企業分類

7.3. 企業市場ポジション分析

7.4. 企業ヒートマップ分析

7.5. 戦略マッピング

7.5.1. 事業拡大

7.5.2. 合併・買収

7.5.3. 提携

7.5.4. 新製品発売

7.5.5. その他

第8章 企業リスト(概要、財務実績、製品概要)

8.1. Fillamentum

8.1.1. 企業概要

8.1.2. 財務実績

8.1.3. 製品ベンチマーキング

8.2. Polymaker

8.2.1. 企業概要

8.2.2. 財務実績

8.2.3. 製品ベンチマーキング

8.3. フォームフューチュラ

8.3.1. 会社概要

8.3.2. 財務実績

8.3.3. 製品ベンチマーキング

8.4. プロトプラント

8.4.1. 会社概要

8.4.2. 財務実績

8.4.3. 製品ベンチマーク

8.5. MS SYNERGY sp. z o.o.

8.5.1. 会社概要

8.5.2. 財務実績

8.5.3. 製品ベンチマーク

8.6. 3DXTECH

8.6.1. 会社概要

8.6.2. 財務実績

8.6.3. 製品ベンチマーキング

8.7. Printerior

8.7.1. 会社概要

8.7.2. 財務実績

8.7.3. 製品ベンチマーキング

8.8. GreenGate3D

8.8.1. 会社概要

8.8.2. 財務実績

8.8.3. 製品ベンチマーキング

8.9. colorFabb BV

8.9.1. 会社概要

8.9.2. 財務実績

8.9.3. 製品ベンチマーク

8.10. Filamentive Limited

8.10.1. 会社概要

8.10.2. 財務実績

8.10.3. 製品ベンチマーク

8.11. Sulapac Oy

8.11.1. 会社概要

8.11.2. 財務実績

8.11.3. 製品ベンチマーキング

8.12. キウイフィル

8.12.1. 会社概要

8.12.2. 財務実績

8.12.3. 製品ベンチマーキング

表一覧

表1 リサイクル可能な3Dプリンティングフィラメント市場規模推計と予測(フィラメント別、2021年~2033年、百万米ドル)

表2 ペレット別リサイクル可能3Dプリンティングフィラメント市場規模推計と予測、2021-2033年(百万米ドル)

表3 パウダー別リサイクル可能3Dプリンティングフィラメント市場規模推計と予測、2021-2033年(百万米ドル)

表4 製造分野における再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年、百万米ドル)

表5 消費財分野における再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年、百万米ドル)

表6 自動車分野における再生可能3Dプリントフィラメント市場規模予測(2021-2033年、百万米ドル)

表7 医療分野における再生可能3Dプリントフィラメント市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

表8 教育分野における再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年)(百万米ドル)

表9 航空宇宙分野における再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年)(百万米ドル)

表10 北米における再生可能3Dプリンティングフィラメント市場規模予測(2021年~2033年) (百万米ドル)

表11 北米における再生可能3Dプリンティングフィラメント市場規模予測(製品別、2021年~2033年)(百万米ドル)

表12 北米における再生可能3Dプリンティングフィラメント市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

表13 米国における再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年)(百万米ドル)

表14 米国における再生可能3Dプリンティングフィラメント市場規模予測(製品別、2021-2033年) (百万米ドル)

表15 米国における再生可能3Dプリンティングフィラメント市場規模予測(用途別、2021-2033年)(百万米ドル)

表16 カナダにおける再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年)(百万米ドル)

表17 カナダにおける再生可能3Dプリンティングフィラメント市場規模予測(製品別、2021-2033年)(百万米ドル)

表18 カナダにおける再生可能3Dプリンティングフィラメント市場規模予測(用途別、2021-2033年)(百万米ドル)

表19 メキシコ再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年、百万米ドル)

表20 メキシコ再生可能3Dプリンティングフィラメント市場規模予測(製品別、2021-2033年、百万米ドル)

表21 メキシコ再生可能3Dプリンティングフィラメント市場規模予測(用途別、2021-2033年、百万米ドル)

表22 欧州再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年、百万米ドル)

表23 欧州再生可能3Dプリンティングフィラメント市場規模予測(製品別、2021-2033年、百万米ドル)

表24 欧州再生可能3Dプリンティングフィラメント市場規模予測(用途別、2021-2033年、百万米ドル)

表25 ドイツにおける再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年、百万米ドル)

表26 ドイツにおける再生可能3Dプリンティングフィラメント市場規模予測(製品別、2021-2033年) (百万米ドル)

表27 ドイツにおける再生可能3Dプリンティングフィラメント市場規模予測(用途別、2021-2033年)(百万米ドル)

表28 英国における再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年) (百万米ドル)

表29 イギリス再生可能3Dプリンティングフィラメント市場規模予測(製品別、2021-2033年)(百万米ドル)

表30 イギリス再生可能3Dプリンティングフィラメント市場規模予測(用途別、2021-2033年)(百万米ドル)

表31 フランスにおける再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年)(百万米ドル)

表32 フランスにおける再生可能3Dプリンティングフィラメント市場規模予測(製品別、2021-2033年)(百万米ドル)

表33 フランスにおける再生可能3Dプリンティングフィラメント市場規模予測(用途別、2021-2033年、百万米ドル)

表34 イタリアにおける再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年、百万米ドル)

表35 イタリア リサイクル可能3Dプリンティングフィラメント市場規模予測(製品別、2021-2033年、百万米ドル)

表36 イタリア リサイクル可能3Dプリンティングフィラメント市場規模予測(用途別、2021-2033年、百万米ドル) (百万米ドル)

表37 スペイン再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年)(百万米ドル)

表38 スペイン再生可能3Dプリンティングフィラメント市場規模予測(製品別)(2021-2033年)(百万米ドル)

表39 スペインにおける再生可能3Dプリンティングフィラメント市場規模予測(用途別、2021年~2033年)(百万米ドル)

表40 アジア太平洋地域における再生可能3Dプリンティングフィラメント市場規模予測(2021年~2033年)(百万米ドル) (百万米ドル)

表41 アジア太平洋地域 リサイクル可能3Dプリンティングフィラメント市場規模予測(製品別、2021-2033年)(百万米ドル)

表42 アジア太平洋地域 リサイクル可能3Dプリンティングフィラメント市場規模予測(用途別、2021-2033年)(百万米ドル)

表43 中国における再生可能3Dプリンティングフィラメント市場規模予測(2021年~2033年)(百万米ドル)

表44 中国における再生可能3Dプリンティングフィラメント市場規模予測(製品別、2021-2033年、百万米ドル)

表45 中国における再生可能3Dプリンティングフィラメント市場規模予測(最終用途別、2021-2033年、百万米ドル)

表 46 日本のリサイクル可能な 3D プリンティングフィラメント市場規模予測、2021 年~2033 年(百万米ドル)

表 47 日本のリサイクル可能な 3D プリンティングフィラメント市場規模予測、製品別、2021 年~2033 年 (百万米ドル)

表48 日本のリサイクル可能3Dプリンティングフィラメント市場規模予測(用途別、2021-2033年)(百万米ドル)

表49 インドのリサイクル可能3Dプリンティングフィラメント市場規模予測(2021-2033年)(百万米ドル)

表50 インド再生可能3Dプリンティングフィラメント市場規模予測(製品別、2021-2033年)(百万米ドル)

表51 インド再生可能3Dプリンティングフィラメント市場規模予測(最終用途別、2021-2033年)(百万米ドル)

表52 オーストラリア再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年、百万米ドル)

表53 オーストラリア再生可能3Dプリンティングフィラメント市場規模予測(製品別、2021-2033年) (百万米ドル)

表54 オーストラリア再生可能3Dプリンティングフィラメント市場規模予測(用途別、2021-2033年)(百万米ドル)

表55 韓国再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年)(百万米ドル)

表56 韓国 リサイクル可能3Dプリンティングフィラメント市場規模予測(製品別、2021-2033年)(百万米ドル)

表57 韓国 リサイクル可能3Dプリンティングフィラメント市場規模予測(最終用途別、2021-2033年) (百万米ドル)

表58 ラテンアメリカ再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年)(百万米ドル)

表59 ラテンアメリカ再生可能3Dプリンティングフィラメント市場規模予測(製品別、2021-2033年)(百万米ドル)

表60 ラテンアメリカにおける再生可能3Dプリンティングフィラメント市場規模予測(用途別、2021-2033年)(百万米ドル)

表61 ブラジルにおける再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年) (百万米ドル)

表62 ブラジルにおける再生可能3Dプリンティングフィラメント市場規模予測(製品別、2021-2033年)(百万米ドル)

表63 ブラジルにおける再生可能3Dプリンティングフィラメント市場規模予測(最終用途別、2021-2033年) (百万米ドル)

表64 アルゼンチン再生可能3Dプリンティングフィラメント市場規模予測(2021-2033年)(百万米ドル)

表65 アルゼンチン再生可能3Dプリンティングフィラメント市場規模予測(製品別、2021-2033年)(百万米ドル)

表66 アルゼンチン再利用可能3Dプリンティングフィラメント市場規模予測(用途別、2021-2033年)(百万米ドル)

表67 中東・アフリカ再利用可能3Dプリンティングフィラメント市場規模予測(2021-2033年)(百万米ドル)

表68 中東・アフリカ地域 リサイクル可能3Dプリンティングフィラメント市場規模予測(製品別、2021-2033年、百万米ドル)

表69 中東・アフリカ地域 リサイクル可能3Dプリンティングフィラメント市場規模予測(最終用途別、2021-2033年、百万米ドル)

表 70 サウジアラビアのリサイクル可能な 3D プリンティングフィラメント市場予測と推定、2021 年~2033 年(百万米ドル)

表 71 サウジアラビアのリサイクル可能な 3D プリンティングフィラメント市場予測と推定、製品別、2021 年~2033 年 (百万米ドル)

表72 サウジアラビアにおける再生可能3Dプリンティングフィラメント市場規模予測(用途別、2021-2033年)(百万米ドル)

表73 アラブ首長国連邦(UAE)における再生可能3Dプリンティングフィラメント市場規模予測(2021年~2033年)(百万米ドル)

表74 アラブ首長国連邦(UAE)における再生可能3Dプリンティングフィラメント市場規模予測(製品別、2021年~2033年)(百万米ドル)

表 75 アラブ首長国連邦(UAE)における再生可能3Dプリンティングフィラメント市場規模予測(用途別、2021年~2033年、百万米ドル)

表 76 南アフリカにおける再生可能3Dプリンティングフィラメント市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

表77 南アフリカ リサイクル可能3Dプリンティングフィラメント市場規模予測(製品別、2021-2033年)(百万米ドル)

表78 南アフリカ リサイクル可能3Dプリンティングフィラメント市場規模予測(最終用途別、2021-2033年)(百万米ドル)

図一覧

図1 情報調達

図2 一次調査パターン

図3 一次調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 リサイクル可能な3Dプリンティングフィラメント市場 – 市場概要

図8 リサイクル可能な3Dプリンティングフィラメント市場 – セグメント概要

図9 リサイクル可能な3Dプリンティングフィラメント市場 – 競争環境概要

図10 リサイクル可能な3Dプリンティングフィラメント市場:バリューチェーン分析

図11 再利用可能3Dプリンティングフィラメント市場:ポーターの5つの力分析

図12 再利用可能3Dプリンティングフィラメント市場:PESTEL分析

図13 再利用可能3Dプリンティングフィラメント市場:製品動向分析(2024年及び2033年)

図14 リサイクル可能な3Dプリンティングフィラメント市場:最終用途別動向分析(2024年および2033年)

図15 リサイクル可能な3Dプリンティングフィラメント市場:地域別動向分析(2024年および2033年)

図16 リサイクル可能な3Dプリンティングフィラメント市場:企業ポジショニング分析

図17 リサイクル可能な3Dプリンティングフィラメント市場:戦略マッピング

図16 再利用可能3Dプリンティングフィラメント市場:企業ポジショニング分析図17 再利用可能3Dプリンティングフィラメント市場:戦略マッピング

| ※参考情報 再生可能3Dプリンティングフィラメントは、環境に配慮した素材として注目を集めています。これらのフィラメントは、リサイクル素材を使用したり、環境に優しい製造プロセスを経て作られたりしています。近年、持続可能性が求められる中で、再生可能なフィラメントはますます重要性を増しています。 主な種類としては、再生可能なポリ乳酸(PLA)、再生可能なアクリルニトリルブタジエンスチレン(ABS)、バイオポリマーであるPHAなどがあります。特にPLAは、トウモロコシやサトウキビなどの植物由来の原料から作られており、生分解性を持つため、環境への負荷が少ない素材として人気があります。PLAは、3Dプリント初心者にも扱いやすく、さまざまな色や仕上がりのバリエーションが豊富です。 ABSも再生可能なフィラメントの一つですが、その再利用にはやや手間がかかります。ABSは、石油由来のポリマーであるため、完全に持続可能とは言えませんが、リサイクルされることがあります。特に、在庫を削減し、廃棄物を減らす目的でリサイクルプロセスを経て供給されるABSフィラメントも存在します。 PHAsは新たなバイオポリマーであり、微生物によって生成される物質です。これにより、植物由来の素材と同様の生分解性を持ちながら、強度や耐水性に優れた特性を持っています。PHAsは、食品包装や医療用途にも使用されていますが、3Dプリンティングにおいてもその可能性が広がっています。 再生可能フィラメントの用途は多岐にわたります。例えば、プロトタイプ制作、自宅でのオリジナルアイテム作成、小規模生産などで使用されており、特に教育分野やDIYプロジェクトにおいて人気です。再生可能なフィラメントを使うことで、環境に配慮した製品を簡単に手に入れることができます。また、企業が製品開発を行う際には、コスト削減や持続可能なイメージを持つために、再生可能フィラメントを選ぶことが増えています。 関連技術としては、リサイクル機器の進化や新しい3Dプリンターの登場があります。例えば、廃プラスチックをフィラメントに再加工する機器が多くなり、それにより使用済みのプラスチックが3Dプリンティングに再利用されるようになっています。このような技術進化は、持続可能な製造業における重要なステップといえます。 また、3Dプリンタ自体の性能向上も重要です。多くの3Dプリンタが様々なフィラメントに対応できるようになってきており、再生可能なフィラメントでもブレークスルーが進んでいます。このような柔軟性が、より多くのデザインオプションや用途を提供し、新しい市場機会を創出しています。 再生可能3Dプリンティングフィラメントは、今後ますます技術が進化し、新しい素材や製法が開発されるでしょう。持続可能な社会への移行が進む中で、環境に配慮した選択を可能にするフィラメントは、3Dプリンティングの未来において欠かせない存在になると考えられます。今回紹介したフィラメントの種類や用途、関連技術が、持続可能なものづくりの一助となれば幸いです。 |