一方、自動車産業、より具体的には高級電気自動車メーカーは、電磁干渉の低減と薄型設計の最適化を目的として RAM コーティングの研究を開始し、これは最終用途の早期拡大につながりました。技術的パラメータでは、2024 年は、レーダー波の吸収メカニズムを最大 25% 向上させた、ナノ構造 RAM およびハイブリッドコーティング技術の画期的な年となりました。さらなる改良により、性能が向上し、高性能防衛や次世代の商業用途など、さまざまな用途に採用されるようになりました。

RAM コーティング剤市場は、いくつかのトレンドに支えられ、2025 年以降も上昇傾向が続く見通しです。RAM コーティング剤市場は、干渉の低減が重要な 5G ネットワークの世界的な普及に伴い、通信インフラ分野で飛躍的な成長が見込まれています。さらに、材料科学技術は、自己修復型 RAM および積層造形技術の統合の最前線にあり、製品のライフサイクルを延長し、製造コストを削減しています。

環境規制の順守もますます重要な役割を果たし、環境にやさしい低排出の RAM ソリューションの開発が促進されるでしょう。地理的には、防衛および通信の近代化が進んでいるラテンアメリカやアフリカの一部の地域など、まだ浸透が進んでいない市場で、業界各社がビジネスチャンスを活かせそうです。これらの傾向を総合すると、RAM コーティングは規模が拡大するだけでなく、産業や地域も拡大し、この分野の中長期的な魅力にさらに貢献することになります。

レーダー吸収材料コーティング産業の動向と展望

RAM コーティング業界は、防衛費の増加と、航空宇宙および海洋プラットフォームにおけるステルス技術の需要の高まりによって支配されています。しかし、その一方で、製造コストの高さと技術の複雑さが大きな阻害要因となっています。脅威としては、知的財産権の問題、規制上の課題、および新たに台頭している代替ステルス技術が挙げられます。5G インフラや EV における用途の拡大が、機会となるでしょう。

防衛および航空宇宙分野における需要の増加

RAM コーティング業界を牽引しているのは、北米およびアジア太平洋地域を中心とした世界的な防衛支出の増加です。ステルス機能は、軍事近代化プログラムにおいて重点が置かれている分野であり、これにより、海軍艦艇、無人航空機、戦闘機におけるレーダー吸収技術の需要が高まっています。地政学的緊張の高まりにより、各国はハイエンドのステルスシステムへの支出を増やしています。RAM コーティングは、レーダー断面積の低減に効果的であるため、従来の迷彩よりもますます好まれるようになっています。

さらに、現代の複合材料との互換性、軽量構造との統合性により、RAM コーティングは次世代の航空機用コーティングとしてさらに適しています。軍事分野では無人システムが標準化しつつあり、RAM コーティングは探知のリスクを軽減するために不可欠です。政府支援の研究開発プロジェクトも、高効率コーティングの効率向上に貢献しており、この産業の長期的な需要を後押ししています。

高い製造コストが需要の足かせ

旺盛な需要にもかかわらず、RAM コーティング業界は大きな制約に直面しています。最大の懸念は、原材料の高価さと製造の高度化による高い製造コストです。ナノ構造やハイブリッドの RAM コーティングを製造するには、特殊な設備と熟練した人材が必要であり、コスト重視の業界では利用が制限されます。さらに、湾曲した機体やドローンの本体など、複雑な形状に RAM を均一にコーティングすることは技術的に困難であり、性能の安定性に影響を与える傾向があります。

さらに、RAM コーティングは、極端な温度、湿度、紫外線曝露など、幅広い環境条件下で性能を発揮する必要があり、配合の複雑化も課題となっています。また、この業界は、認知度の低さや費用対効果の疑問から、防衛分野以外での普及が遅れていることも課題となっています。これらの制約が相まって、民間や商業分野への浸透を妨げています。

5G インフラの整備と EV の普及がチャンス

大きなチャンスは、防衛分野以外、特に 5G 通信や電気自動車 (EV) における RAM コーティングの用途拡大にあります。5G 基地局やアンテナの普及に伴い、RAM コーティングは電磁干渉を軽減し、信号の明瞭さとシステム性能を確保するために使用されています。EV では、RAM コーティングは、車載電子機器や自動運転システムに不可欠な電磁両立性 (EMC) の制御に役立っています。

航空宇宙用複合材料、民生用ステルス技術搭載ドローン、先進自動車用レーダーシステムなどの他の産業も、新たな収益源となっています。積層造形やグリーン材料の革新により、その用途の可能性はさらに広がっています。防衛および通信の近代化が進むラテンアメリカやアフリカなどの新しい地域も、国際的な企業にとって未開拓の成長機会となっています。

知的財産権と規制のハードルが成長を妨げる可能性

RAM コーティング業界は、成長を阻害するさまざまな危険に直面しています。各組織が独自の配合やナノ構造の開発を急ぐ中、知的財産権の問題が深刻化しています。新興産業における特許保護の欠如や侵害は、イノベーションを阻害する要因となります。特に政治的に緊張のある地域では、ステルス技術部品の輸出制限により、大陸間の貿易や協力が制約されます。

RAM 配合成分としての重金属や化学前駆体の使用に関する環境法も、コンプライアンス費用の増加につながる可能性があります。さらに、防衛調達スケジュールの延期や、アクティブ隠蔽やメタマテリアルなどの代替ステルス技術への移行も、シェアの低下につながる可能性があります。これらのリスクは、関係者が適応力のある戦略を採用し、コンプライアンスに準拠し、知的財産権を保護する技術に投資することの重要性を強調しています。

レーダー吸収材料コーティングの需要分析と影響

レーダー吸収材料(RAM)コーティング事業は、拡大、イノベーション、戦略的決定に多様かつ相互に関連した影響力を持つ幅広いステークホルダーが関わる、異質なバリューチェーンを有しています。その最下層には、RAM コーティングの配合を調合するための基礎化学物質、ナノ材料、複合マトリックスを供給する原材料サプライヤーやコーティングメーカーがあります。

これらの企業は、吸収性能と耐環境性を高めるために研究開発に多額の投資を行うことを好み、業界全体のコスト構造を決定する上で決定的な役割を果たしています。高性能用途への採用は、製品の高度化によって決まります。これらの企業は、一般的に、原材料の入手可能性、規制順守コスト、およびより厳格な防衛および環境要件への準拠の必要性に制約されています。

技術サプライヤー、特に先端材料エンジニアリングや積層造形に携わる企業は、バリューチェーン全体における重要なイノベーションの推進者です。これらの企業の貢献は、ハイブリッド RAM 構造、印刷可能なコーティング剤、自己修復構造などの設計に関わっています。これらの技術は、コーティング剤の機能性を高めるだけでなく、運用コストの削減や導入の柔軟性の向上にもつながります。

しかし、これらの企業の繁栄は、新しい技術が実際の性能基準を実現するために、メーカーや顧客との協力関係にかかっています。急速な技術革新により、激しい競争と独自の配合に関する摩擦が生じる可能性があるため、知的財産の管理は、こうした関係者にとって重要な課題となっています。

規制当局や政府機関は、RAM コーティング業界の方向性を決定する上で非常に強力な役割を果たしています。調達仕様や軍事グレードの試験基準の決定から、コーティング材料に対する環境基準の制定まで、その決定は業界の発展を加速させるも、停滞させるも、そのどちらにもなり得ます。

特に米国、中国、NATO 加盟国の国防省や調達機関は、エンドユーザーであると同時に政策立案者でもあり、技術ロードマップや官民の共同研究開発への資金援助に影響力を持っています。輸出規制や国際条約により、この産業の地理的範囲は通常制限されており、企業は利益とコンプライアンスのバランスを取る必要に迫られています。

投資家やインフラ開発者も、RAM コーティング技術の加速において戦略的な役割を果たしています。RAM 生産に必要な高精度とクリーンルームの条件を満たす製造工場を建設するには、設備投資が不可欠です。新素材や民生用途をターゲットとする新興企業には、ベンチャーキャピタルやプライベートエクイティの投資がますます流入しており、産業の多様化が進んでいます。防衛関連企業や航空宇宙インテグレーターは、RAM コーティングを高度なシステムに統合する責任を負っています。このプロセスには、厳格な統合および相互運用性試験が必要であり、参入障壁が高くなっています。

軍事組織は、引き続き RAM コーティングの最大のエンドユーザーであり、その数量および性能基準を決定しています。軽量、柔軟性、多機能なステルスソリューションに対する軍事組織のニーズの進化は、上流企業の課題となっています。一方、通信および電気自動車は、商業用途における新しい主要採用分野となりつつあります。これらの分野では、電磁適合性に関する規制要件や、高度な技術統合による競争力強化の必要性から、RAM コーティングの採用が進んでいます。しかし、コスト重視の姿勢や、性能の ROI に関する透明性の高まりを求める声もあり、その普及は鈍化しています。

ステークホルダー間のダイナミックな動きは、相互依存関係と摩擦点を浮き彫りにしています。メーカー、技術プロバイダー、防衛機関間の連携がイノベーションを推進する一方で、コスト回収、知的財産権の管理、製品試験サイクルの長期化など、さまざまな利害の対立があります。

戦略のレバレッジ機会は、規制当局、投資家、エンドユーザー間のコンソーシアムを構築し、標準化を加速し、市場投入サイクルを短縮することにあります。民間企業からスケーラブルで手頃な価格のRAMソリューションの需要が高まることで、既存企業が研究開発と製造モデルをデュアルユースの柔軟性と商業的なアクセス性を高める方向へ転換する可能性もあります。

レーダー吸収材料コーティング業界分析:主要投資セグメント別

レーダー吸収材料コーティング業界は、樹脂の種類により、エポキシ、ポリウレタン、ポリイミドなどに分類されます。用途別では、航空宇宙・防衛、自動車、その他に分類されます。地域的には、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ(MEA)に広がっています。

樹脂の種類別

エポキシは、2025 年から 2035 年までの予測期間において CAGR 7.4% と、非常に収益性の高いカテゴリーに成長しています。エポキシは、優れた機械的強度、耐薬品性、接着性を備えているため、レーダー吸収材料コーティングに幅広い用途があります。これにより、航空宇宙および防衛産業における高性能でミッションクリティカルな用途に適しています。

エポキシ樹脂の利点の一つは、カーボンファイバー強化ポリマーなどの先進複合材料との相性が良い点です。これらの材料は、ステルス機、海軍艦艇、無人車両などに広く採用されています。エポキシはまた、極端な温度、湿度、紫外線暴露などの過酷な環境条件にも耐性があり、戦闘や高高度での運用に不可欠な特性を持っています。

さらに、エポキシは配合の柔軟性が高いため、導電性または磁性フィラー(カーボンナノチューブ、フェライト、グラフェンなど)を添加して、構造的完全性を維持しながらレーダーの減衰を最大限に高めることができるため、第一選択肢となっています。これにより、特定の電磁性能を備えたナノ構造または多層コーティング剤を作成することができます。

用途別

航空宇宙および防衛産業は、2025 年から 2035 年までの予測期間において 7.6% の CAGR で最も収益性の高い産業として台頭しています。この産業は、敵対的な環境において戦略的優位性と生存性を確保するためにステルス技術に主に依存しているため、レーダー吸収材料 (RAM) コーティングの最大かつ最も支配的な最終用途産業分野です。この産業では、戦闘機、爆撃機、無人航空機(UAV)、海軍艦艇、および先進的なミサイルプラットフォームなどの車両におけるレーダー断面積(RCS)の最小化が優先事項となっています。

RAM コーティングは、敵のレーダーシステムによる探知を困難にし、資産をより自由かつ戦術的に移動させる上で不可欠です。特に北米、アジア太平洋、ヨーロッパの一部地域などにおいて、地政学的緊張の高まりと軍事の近代化が進む中、防衛予算はステルス技術を強化する技術に徐々に振り向けられており、RAM コーティングの需要が拡大しています。

主要国におけるレーダー吸収材料コーティング産業の分析

レーダー吸収材料コーティング産業の調査では、30 以上の国における主な傾向を明らかにしています。機会のある主要国で事業を展開する製造業者は、レーダー吸収材料コーティングの抽出、生産、消費、需要、採用動向に基づいて、重要な戦略を策定することができます。以下の図は、予測期間におけるレーダー吸収材料コーティング産業の上位 10 社の成長の可能性に焦点を当てたものです。

米国

米国の RAM コーティング業界は、2025 年から 2035 年にかけて CAGR 8.7% の成長が見込まれ、防衛および航空宇宙産業からの需要が旺盛です。米国はステルス技術の開発で引き続き主導的な地位を占めており、国防総省は、高度なレーダー断面積の低減を必要とする次世代の戦闘機、海軍艦艇、無人航空機に多額の投資を行っています。

ロッキード・マーティン、ノースロップ・グラマン、レイセオン・テクノロジーズなどの主要防衛企業が所在することから、高度な RAM コーティング剤の継続的な革新と商品化が保証されています。さらに、自動車産業、特に電気自動車 (EV) や自動運転車での使用も拡大しており、RAM コーティング剤は電磁干渉 (EMI) の制御に使用されています。

さらに、政府補助金や軍事研究開発助成金がイノベーションを推進し続けており、厳しい軍事仕様は参入障壁となっているものの、基準を達成すれば長期的な調達が見込めるというメリットもあります。また、米国産業は、RAM コーティング製品およびシステムの国内開発と同盟国への輸出を促進する、成熟した規制および知的財産環境にも恵まれています。

英国

英国のレーダー吸収材料コーティング産業は、2025年から2035年の間に7.9%のCAGRで成長すると予測されています。英国の国防省は、空軍および海軍の防衛近代化イニシアチブにおいて、ステルス機能とレーダー回避機能を優先事項としています。BAE システムズなどの大手企業が、第 6 世代戦闘機「テンペスト」をはじめとする先進戦闘機への RAM の統合をリードしています。政府支援の研究開発プロジェクトや欧州の共同防衛研究により、新しいレーダー吸収性ポリマー複合材料や多機能コーティング剤の開発が進んでいます。

防衛分野以外では、英国の自動車産業、特に EV やモータースポーツ分野において、信号干渉の抑制やセンサーの信頼性向上のための RAM コーティング剤の研究が開始されています。最後に、スマートインフラにおける 5G およびレーダーベースの技術の活用拡大は、民間産業における潜在的な需要をもたらします。

しかし、コーティング剤に関する EU および英国特有の環境基準への規制の適合が、次世代の RAM 製品の開発、特に無毒で持続可能な配合の開発を左右するでしょう。英国は、材料科学および複合材料分野における歴史的な強みと、官民の共同研究により、欧州の RAM コーティングのバリューチェーンにおいて強力な存在となっています。

フランス

フランスのレーダー吸収材料コーティング産業は、航空宇宙、防衛、先端材料における強力な産業力を背景に、2025 年から 2035 年にかけて CAGR 7.7% の成長が見込まれています。フランスは EU の防衛研究分野における主要国であり、ダッソー・アビエーション社やタレス・グループ社がステルス戦闘機、無人航空機、海軍艦艇に投資を行っています。

これらの取り組みにより、ポリマーベースの RAM コーティング剤および誘電体積層技術における技術革新に対する需要が年間を通じて生じています。さらに、フランスの規制当局および研究センターは、環境規制に準拠し、耐火性および軽量性を備えた RAM コーティング剤の開発に取り組んでいます。

レーダーベースの運転支援システムなど、自動車産業における新しい用途も、この国の基礎的な需要に貢献しています。フランス・リランスや EU ホライズンなどのプログラムによる政府支援は、実験室レベルのイノベーションのスケールアップにおけるギャップの解消を促進しています。また、この国には、RAM の開発に貢献するナノテクノロジーや複合材料に関するクラスターも数多く存在しています。フランスの防衛輸出は、RAM 関連技術の普及の潜在的なルートとなっていますが、NATO プラットフォーム間の標準化と統合は依然として障害となっています。

ドイツ

ドイツの RAM コーティング業界は、その先進的な製造環境と、自動車および産業分野における電磁適合性への関心の高まりを背景に、2035 年まで CAGR 7.8% の成長が見込まれています。ドイツは伝統的に防衛支出が控えめですが、2020 年代の戦略的自立に向けた政策の方向性により、航空および海軍防衛プログラムにおけるレーダー回避技術の予算が拡充されています。

ラインメタルやエアバス・ディフェンス・アンド・スペースなどの業界大手は、戦術用ドローンや固定翼プラットフォームへの RAM コーティングの統合を推進しています。自動車産業では、先進的な EV および自動運転プラットフォームにおけるドイツの世界的なリーダーシップにより、RAM コーティングなどの EMI シールドソリューションに関心が高まっています。

RoHS および REACH 準拠に関する厳格な規制基準も、より安全で環境に優しい配合の革新を推進しています。さらに、材料工学の分野における学術機関や産業の研究センターが存在することから、ドイツはエポキシ、ポリウレタン、カーボンナノチューブをベースとしたマトリックスを用いた RAM 複合材料の開発において強力な存在となっています。戦略レベルでの防衛と自動車の提携により、従来の境界がさらに曖昧になり、RAM 技術のデュアルユースの可能性が広がっています。

イタリア

イタリアの RAM コーティング産業は、2025 年から 2035 年にかけて CAGR 7.4% の成長が見込まれています。イタリアの防衛産業も、海軍および空軍の資産にステルス機能のアップグレードに投資しており、レーダーシグネチャ管理用の RAM コーティングの国内開発では、レオナルド S.p.A. が最先端を走っています。

また、イタリアは NATO の相互運用性イニシアチブや共同防衛プログラムにも大きく貢献しており、これらのプログラムでは、一般的に次世代プラットフォームに高性能 RAM ソリューションが求められています。イタリア政府の防衛産業戦略は、EMI 問題が深刻化している鉄道、自動車、インフラなどの民間産業への波及を可能にする、デュアルユース技術を支援しています。

イタリアには、RAM 製品の規模拡大とカスタマイズを行うための、確立された特殊化学およびコーティング剤産業の基盤があります。しかし、イノベーションのサイクルは、ドイツや米国などの研究開発の先進国に比べて遅れる可能性があります。EU の規制では、環境コンプライアンスとリサイクル性が依然として最優先事項であり、RAM コーティング剤の開発と導入の方法に影響を与えています。イタリアの産業は規模は小さいものの、ニッチな航空宇宙および輸送分野向けのカスタマイズされた、用途に特化した RAM 配合剤に焦点を当て、より専門化が進むと予想されます。

韓国

韓国は、2025年から2035年にかけて、RAMコーティング業界でCAGR 8.3%の成長が見込まれ、電子、防衛、自動車産業におけるストライドを実証しています。ステルス技術は、韓国政府が防衛の近代化政策の柱として位置付けており、ハンファシステムズや韓国航空宇宙産業などの企業が、レーダー回避プラットフォームやコーティングシステムに投資を行っています。

さらに、電子機器生産と 5G インフラ分野における韓国の優位性により、新たな EMI シールド要件が導入され、RAM コーティングは、消費者向けデバイス、基地局、データセンターで使用されています。現代自動車や起亜自動車に代表される韓国の自動車業界も、EV や自動運転車のセンサーをシールドする手段として RAM コーティングの使用を検討しています。

現地の原材料サプライヤーは、多くの場合、大学と提携して、炭素系、ナノ注入、熱安定性の RAM 配合剤を開発しています。特に「材料、部品、機器(MPE)イニシアチブ」のもと、先端材料の研究開発に対する政府の補助金や税制優遇措置が、産業の長期的な拡大を支えています。また、韓国の強力な知的財産権執行と輸出主導の産業政策も、韓国をアジア全体の RAM 材料供給の中心地としています。

日本

日本の RAM コーティング業界は、防衛および先端製造産業の需要に牽引され、2025 年から 2035 年にかけて CAGR 7.9% の成長が見込まれています。日本の防衛省は、レーダーの探知を困難にする最先端の RAM 複合材料を採用した F-X などの次世代戦闘機プロジェクトなど、ステルスプラットフォームの開発に引き続き取り組んでいます。同時に、日本の半導体および電子機器の優位性は、EMI から敏感な部品を保護するための RAM コーティングの使用を説得力あるものとしています。

三菱化学や東レなどの日本企業は、ポリマーブレンドとハイエンド樹脂を使用した、軽量で耐久性に優れた RAM コーティングを開発しています。自動車用途、特にライダーやレーダーベースのナビゲーションシステムでの使用は、日本の巨大な EV エコシステムで勢いを増しています。

さらに、日本の省エネ建築技術では、スマートビルディングの信号保護に RAM 材料が組み込まれ始めています。この産業は、複雑な規制と長い開発期間に左右されます。しかし、小型化の推進と材料の信頼性重視の姿勢から、日本は高付加価値の精密用途に RAM コーティングを採用する上で有利な立場にあります。

中国

中国は、国家主導の防衛産業の成長と大規模製造を背景に、2025年から2035年にかけてCAGR 8.9%と、RAMコーティング業界で最も高い成長率を見込んでいます。中国の人民解放軍は、空軍、海軍、ミサイルプラットフォームのレーダーステルス技術を積極的に追求しており、5G干渉低減コーティングおよびコーティング技術に対する比類なき需要を生み出しています。大規模な国営防衛産業および研究機関は、RAM 配合剤、特に炭素およびフェライトフィラーを含むポリウレタンおよびエポキシベースのコーティング剤の配合と商品化を迅速に進めています。

防衛分野以外にも、中国の巨大な EV および家電産業は、EMI シールドおよび信号安定化のための RAM コーティング剤の使用を推進しています。中国は 6G および衛星通信に投資しており、RAM 技術の戦略的重要性がさらに高まっています。

さらに、中国は自国での技術革新と材料の自立を重視しているため、RAM 製品の国内消費が旺盛で、欧米からの輸入への依存度が低下しています。知的財産権の透明性に関する課題や国際的な監視があるものの、その規模のメリットと政策の一元化により、中国は RAM コーティング剤業界において最もダイナミックに発展する国となるでしょう。

オーストラリア・ニュージーランド

オーストラリアおよびニュージーランドの RAM コーティング産業は、主にオーストラリアの戦略的防衛姿勢と地域安全保障上の義務を背景に、2025 年から 2035 年にかけて CAGR 7.1% の成長が見込まれています。オーストラリアは AUKUS 同盟や将来の防空・潜水艦プログラムに投資しており、ステルスコーティングの需要は緩やかながら増加しています。

現地の防衛関連企業は、海軍および航空用途に適した RAM 材料の共同開発において、国際的な大手企業と協力しています。しかし、自動車および通信業界では、オーストラリアでも RAM コーティング剤への関心が高まっており、特に主要都市では EV の普及と 5G の導入が進んでいます。

ニュージーランドでは、この産業はまだニッチな分野ですが、研究センターでは、気候変動に強い EMI フリーのインフラへの RAM の統合について研究が進んでいます。両国における規制要件や環境コンプライアンスは、低 VOC で環境に優しい RAM コーティング剤の開発を後押ししています。規模は限定的ですが、オーストラリアとニュージーランドは、RAM のイノベーションのための安定的で質の高い試験場となっています。この地域は、アジア太平洋地域全体の輸出拠点となる可能性を秘めています。

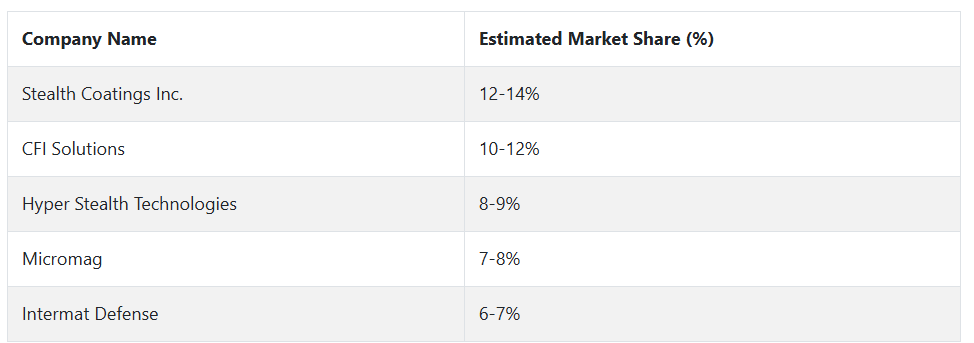

最先端の材料科学技術、防衛機関との緊密な連携、研究開発への継続的な投資により、一部の多国籍企業がレーダー吸収材料(RAM)コーティング剤業界を支配しています。主な企業としては、Stealth Coatings Inc.、CFI Solutions、Hyper Stealth Technologies、Micromag、Intermat Defense などがあります。

Stealth Coatings Inc. は、航空宇宙および海軍用途向けのポリマーベースおよびナノ構造 RAM コーティング剤を専門とし、推定 12~14% のシェアで業界を支配しています。同社は、ロッキード・マーティン社のプラットフォームをはじめとする米国の防衛バリューチェーンに組み込まれ、米国国防総省と長期契約を結んでいることから、北米におけるステルスエコシステムのリーダーとしての地位を確立しています。

同社の競争優位性は、堅固な知的財産権によって保護された、コーティングの厚みを薄くしてもレーダーの減衰性能を向上させる独自のコーティング配合にあります。プラットフォームごとにカスタマイズできる能力により、リスクの高い運用環境において、同社が最も好まれるベンダーとしての地位を確立しています。

CFI Solutions は、複合航空宇宙構造物に最適化された軽量で低観測性の RAM コーティング剤で、欧州セグメントの約 10~12% のシェアを占めています。NATO プログラムやエアバスなどの OEM との戦略的提携により、継続的な収益基盤を固めています。同社の製品は、高い環境耐久性とレーダー信号抑制性能を備えたポリウレタン RAM コーティング剤に重点を置いており、重要な優位性を提供しています。

Hyper Stealth Technologies は、8~9% のシェアを誇る、カナダの主要な技術革新企業です。同社は、可視および赤外線迷彩の革新で最もよく知られています。現在、同社は、UAV や軽航空機向けのレーダー吸収材料技術の分野にさらに力を入れています。アジアのドローンメーカーやデュアルユース技術企業との提携により、急成長するアジア太平洋地域の無人システム業界において戦略的な優位性を確立しています。

Micromag は 7~8% のシェアを占め、磁性およびナノ複合 RAM コーティングに焦点を当てた、材料科学主導のイノベーション企業です。韓国および日本の最先端の防衛研究開発施設との緊密な連携とパートナーシップにより、将来のステルス戦闘機や無人航空機向けの RAM コーティングの次世代需要を獲得する上で、差別化を図る優位性を有しています。

レーダー吸収材料コーティングのメーカー、サプライヤー、および販売業者の主要戦略

レーダー吸収材料(RAM)コーティング業界におけるステークホルダーグループ間の戦略的ポジショニングは、防衛の近代化、地政学的緊張、および材料科学分野の急速な発展の交点の影響をますます強く受けています。

特に防衛バリューチェーンに位置するメーカーは、次世代ステルスプラットフォームによる性能レベルの向上に先んじるため、製品革新と特定プラットフォーム向けのカスタマイズにさらに力を入れています。これらの企業は、周波数選択性材料やナノ構造材料に多額の投資を行い、軍事請負業者と共同開発契約を締結してソリューションの共同開発を進めています。

投資家、特に防衛およびデュアルユース技術に焦点を当てている投資家は、2つの側面からアプローチしています。すなわち、最先端のコーティング技術を持つ新興企業への設備投資と、堅実な防衛契約と知的財産ポートフォリオを持つ企業へのポートフォリオの再編です。アジア、中東、東ヨーロッパでは地政学的緊張により防衛支出が拡大しているため、投資家は、地域成長戦略と輸出ライセンスを持つ企業を注視しています。

規制当局は、特定の RAM コーティング剤が、国家安全保障要件と、特に化学組成や塗布時の排出量に関する新たな環境基準の両方を満たすことを確認する、バランス調整の役割を果たしています。一方、規制当局は、防衛用途については条件付き免除を認めながら、材料承認手続きの効率化を進めています。その戦略的重点は、特にワッセナー・アレンジメント体制の下での輸出管理体制の調和と、同盟国間の防衛プログラムの国際的な相互運用性の促進にあります。

エンドユーザー、特に防衛機関や航空宇宙の OEM メーカーは、性能ベースの調達モデルを通じてイノベーションをますます推進しています。彼らは、広帯域の減衰、過酷な動作環境での耐久性、複合材料との互換性を備えたコーティング剤を好みます。戦略レベルでは、これらのエンドユーザーは、サプライチェーンの安全確保と現地での能力開発を実現するために、長期的な枠組み契約や軍事オフセット条項を増やしています。

スタートアップ企業や技術プロバイダーは、メタマテリアル機械学習設計、マルチバンドステルス材料、および適応型 RAM システムに注力することで、信号操作および材料科学の未開拓分野を活用しています。彼らは、IP の創出と保護のための防衛イノベーション助成金を活用して差別化を図ると同時に、共同防衛研究所でのプロトタイプ開発と試験を通じて信頼性を確立することを目指しています。

レーダー吸収材料コーティング業界を牽引する主な成功要因

レーダー吸収材料(RAM)コーティング業界は、いくつかの重要な成功要因、中でも技術革新と性能の最適化によって推進されています。ステルス機能が高度な防衛プラットフォームに欠かせない要素となる中、多周波数、軽量、耐衝撃性に優れたコーティングの需要が急増しています。幅広い周波数帯域で減衰性能、複合基板との適合性、過酷な環境に対する耐性を向上させた RAM コーティングの製造に成功した企業が大きな優位性を獲得しています。

もう 1 つの重要な成功要因は、戦略的パートナーシップとサプライチェーンの統合です。航空宇宙および防衛関連企業、政府防衛機関と強固なパートナーシップを築いている企業は、大規模な調達サイクルや防衛近代化プログラムへのアクセスに有利です。さらに、製品開発スケジュールをプラットフォームの開発およびアップグレードサイクルと同期させることで、サプライヤーは RAM コーティングを設計の初期段階で統合することができ、競争上の優位性を確保することができます。

その他の主要企業

- Stealth Coatings Inc.

- CFI Solutions

- Hyper Stealth Technologies

- Micromag

- Intermat Defense

- Veil Corporation

- SSZ Camouflage Technology AG

- Surmet Corporation

- Cuming Microwave Corporation

- MWT Materials Inc.

- Laird Performance Materials

- Parker Hannifin Corporation

- PPG Industries Inc.

- Akzo Nobel N.V.

- Henkel AG & Co. KGaA

主要レーダー吸収材料コーティング業界のセグメント化と消費者の嗜好の変化に関する調査

樹脂の種類別:

- エポキシ

- ポリウレタン

- ポリイミド

- その他

用途別:

- 航空宇宙および防衛

- 自動車

- その他

地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 樹脂の種類

- 用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、樹脂の種類別

- エポキシ

- ポリウレタン

- ポリイミド

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 航空宇宙および防衛

- 自動車

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東

- 2020年から2024年の北米市場分析および2025年から2035年の予測、国別

- 2020年から2024年のラテンアメリカ市場分析および2025年から2035年の予測、国別

- 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測、国別

- アジア太平洋市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- MEA 市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

- Stealth Coatings Inc.

- CFI Solutions

- Hyper Stealth Technologies

- Micromag

- Intermat Defense

- Veil Corporation

- SSZ Camouflage Technology AG

- Surmet Corporation

- Cuming Microwave Corporation

- MWT Materials Inc.

- Laird Performance Materials

- Parker Hannifin Corporation

- PPG Industries Inc.

- Akzo Nobel N.V.

- Henkel AG & Co. KGaA

- 使用仮定および略語

- 調査方法

| ※参考情報 電波吸収体(RAM)用コーティング剤は、特にレーダーおよび電子機器が放出する電波を効率的に吸収するために設計された特殊な素材です。このコーティング剤は、主に軍事や航空宇宙産業で使用され、レーダーの検出を避けるために重要な役割を果たしています。 RAMにはいくつかの種類があり、それぞれ異なる特性や用途があります。一つは、導電性ポリマー系のコーティングです。これらのコーティングは、電導性を利用して電波を吸収し、反射を低減します。主に軽量の兵器システムや航空機の表面に使用され、強度と軽さのバランスが求められます。 次に、磁性材料を含むコーティングがあり、これらは主に ferrite(フェライト)材料を使用しています。フェライトは高い磁気損失を提供し、特にマイクロ波領域で効果的に性能を発揮します。主にミサイル、ドローン、その他の無人機の外装に利用されています。 さらに、セラミック系のコーティングもあります。これらは耐熱性や耐腐食性に優れ、厳しい環境条件下でも高い性能を維持します。航空機や宇宙船の外装に使用され、極限の環境下でも電波吸収性能を発揮することが求められています。 RAM用コーティング剤の代表的な用途は、軍事目的に限らず、商業用途にも広がっています。たとえば、電波を使った通信機器や、各種センサーの外装としても利用され、特にプライバシー保護やセキュリティの向上に寄与しています。さらに、自動運転車両やスマートデバイスでも電波の干渉を防ぐために利用されることがあります。 これらのコーティング剤は、さまざまな関連技術とともに進化してきました。ナノテクノロジーの進展により、より高性能の材料が次々に開発されており、表面処理技術も進化しています。スプレーコーティング、ロールコーティング、浸漬法など多様な施工方法が存在し、用途によって最適な方法が選ばれます。 また、電波吸収体に必要な特性を持たせるために、複合材料の開発も盛んに行われています。導電性金属と非導電性ポリマーなどを組み合わせることで、強度や耐久性を向上させるだけでなく、コストの削減も図ります。さらに、リサイクル可能な材料の使用が求められる現代において、環境に配慮した素材も登場しています。 将来的には、より軽量で効果的な電波吸収体コーティング剤の開発が期待されます。特に5Gや6G通信が進展する中で、電波の干渉を防ぐためのニーズが高まっています。これに伴い、電波吸収技術の重要性はますます増していくことでしょう。 このように、電波吸収体用コーティング剤は様々な分野で多様な性能を発揮し続けており、今後の技術革新によりさらなる進化が期待されています。各種の用途に応じた性能向上が求められる現代において、これらの素材はレーダー防御だけでなく、より広範な応用が可能な時代を迎えています。関連技術の進化と共に、性能、コスト、環境への配慮が両立した新たな製品が市場に登場することを期待しています。 |