自動車および航空宇宙分野では、これらの用途はガスケット、シール、ホースライニングなどに及びます。PTFE は、化学処理分野など、耐食性および耐薬品性が重要な産業用途でも有用です。この傾向は、再生可能エネルギーおよび EV 製造における「高性能」絶縁材(電圧容量および熱管理用)の使用の増加によって明らかです。

発展途上国や新興国におけるインフラの継続的な開発、および高性能な先進製造プロセスの普及により、あらゆる分野において PTFE の需要が大幅に増加しています。さらに、食品加工、パーソナルケア、医薬品などの産業では、その無毒性および FDA 準拠の特性から、規制への準拠のためにPTFEの使用が推進されています。

PTFEテープ・フィルム市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域におけるPTFEテープ・フィルム市場の成長は、急速な産業化、都市の拡大、電子、自動車、化学処理、建設などの分野における高性能材料への需要の増加が原動力となっています。

PTFEテープ・フィルム市場は、政府の支援政策と外国直接投資の増加により、着実な成長を遂げています。

技術の進歩はPTFEテープ・フィルム市場に大きなチャンスをもたらします。

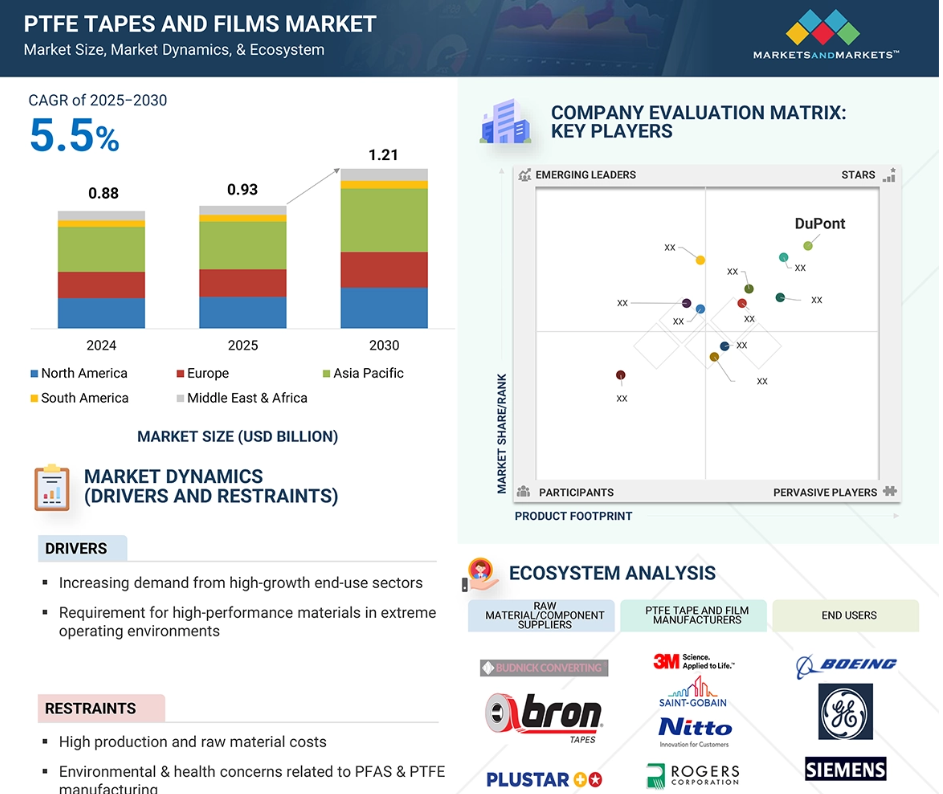

アジア太平洋地域は、予測期間中のCAGRが5.9%で、最も急成長する市場と予測されています。

規制と費用対効果のバランスがPTFEテープ・フィルム市場の成長を阻害。

PTFEテープ・フィルムの世界市場ダイナミクス

原動力:高成長最終用途分野からの需要増加

電子、自動車、航空宇宙、化学処理、医療などの高成長最終用途分野からの需要増は、PTFEテープ・フィルム市場全体の成長を牽引する重要な要因であり続けています。このような高成長分野は、最近の材料技術革新に伴って台頭してきただけでなく、極端な高温に耐え、一般的に優れた耐薬品性を備え、構造的に極めて複雑な一連の環境要件に耐える性能ベースの材料を求める層にも広がっています。PTFEはそのようなユニークな材料の一つです。例えば、電子最終用途分野では、急速な小型化と高周波デバイスの進歩により、絶縁、ケーブルラッピング、誘電体用途に使用されるPTFEフィルムの需要が大幅に増加しています。自動車・航空宇宙分野では、PTFE テープは、特に車両シス テムが複雑化し、新設計の軽量化が必要になるにつれて、あらゆる燃料シス テム、エンジン、油圧システム周りの摩擦を低減し、シール性能を高めるために不可欠 なものとなっています。また、化学処理産業では、侵食性の高い溶剤や高圧にさらされる部品のライニングやシールにPTFEが多用されています。医療産業では、生体適合性と無菌性が不可欠な医療用チューブ、移植片、検査機器などの用途で、PTFEから多目的なメリットを享受しています。特に新興市場では、電気自動車、スマート電子機器、先端製造業への移行が進んでおり、これらの最終用途分野での使用量が増加しています。

制約:高い製造コストと原料コスト

PTFEテープ・フィルム市場の成長の可能性を制限しているのは、高価な原材料とともに高い製造コストです。PTFEを製造するには、蛍石、フッ化水素酸、クロロホルムの3つの主要原材料を管理された条件下で組み合わせます。重合プロセスは複雑で、多大なエネルギーと制御された環境条件を必要とするため、製造コストが高くなります。PTFEテープやフィルムのコスト上昇には、世界的な価格変動と、主原料である蛍石の限られた入手可能性が大きくかかわっています。このような状況は、地元での蛍石の供給源がほとんどない地域ではさらに厳しいものとなります。さらに、高温での焼結を含むPTFEの加工に必要な熱要件や特殊な工法が、製造業者の製造費用を資本コストと操業コストに分類しています。PTFEテープやフィルムの原材料の製造や調達にかかるコストが高いため、これらの製品は、特に価格に敏感な市場用途において、よりコスト競争力のある性能を備えた代替品との競争に直面しています。

可能性:持続可能でエコフレンドリーなPTFE 代替品と開発プロセスの開発

持続可能でエコフレンドリーなPTFE 代替品と加工手段の導入は、PTFE テープ・フィルム市場に新たな設計機会をもたらします。環境規制や産業活動の拡大に伴い、メーカーはよりクリーンでリサイクル可能な、あるいは低排出ガスのPTFE代替品を製造する、より安全な技術への投資を続けるでしょう。フッ素樹脂のリサイクル技術、バイオベースの原料供給源、エネルギー効率の高い製造方法の進歩により、従来型のPTFE加工に関連する二酸化炭素排出量を削減することができます。このシフトは、企業の持続可能性目標を達成し、特に環境意識の高い消費者や、性能と持続可能性の両方を示す材料を求める医療、電子、自動車などの産業において、新たな市場セグメントを開拓することができます。さらに、PTFE製品をエコフレンドリーな製品として販売できることは、これらのブランドの評判を高め、環境に対する責任がますます購買決定に影響を与えるようになっている市場での競争力を強化します。結局のところ、PTFEテープとフィルムのグリーンイノベーションは、新たな需要を確立するだけでなく、将来の持続可能性と市場実行可能性のコンプライアンスを促進することができます。

課題 複雑な製造・応用プロセス

PTFEテープ・フィルム市場は、増え続ける環境・安全規制と手頃な価格の両立という大きな課題に直面しています。特定の加工化学物質(例えばPFOA)の排出や潜在的な健康リスクに対する世界的な懸念を受けて、規制機関はそれぞれの管轄区域内でフッ素樹脂の製造に対する規制を強化し始めています。このような規制に対応するためには、メーカーは新しい製造技術や排出制御システムに投資するとともに、製造工程に関連するあらゆる材料について、より安全な代替品を特定する必要があります。規制への対応を強化するためには研究開発(R&D)予算を割り当てる必要がありますが、多くの最終用途産業は価格に敏感で、競争力のある価格の材料を利用しているため、これはメーカーにとってより高いコストとなり、課題となります。手頃な価格の製品を提供しながら規制を遵守することは、メーカーにとって非常に難しいことです。このジレンマは、研究開発予算が限られている中小メーカーにとってはより困難であり、市場全体の成長を妨げたり、技術革新のペースを遅らせたりする可能性があります。

世界のPTFEテープ・フィルム市場のエコシステム分析

PTFEテープ・フィルム市場およびエコシステムは、原料サプライヤー(テトラフルオロエチレン製造業者から発生)、PTFE製造業者、テープ・フィルムコンバーター、流通業者、および電子、自動車、航空宇宙、化学処理などの最終用途産業で構成されています。これらの産業はすべて、イノベーション、品質管理と技術革新、規制当局へのコンプライアンス、市場への製品の迅速なアクセスを促進するバリューチェーンで一般的につながっています。

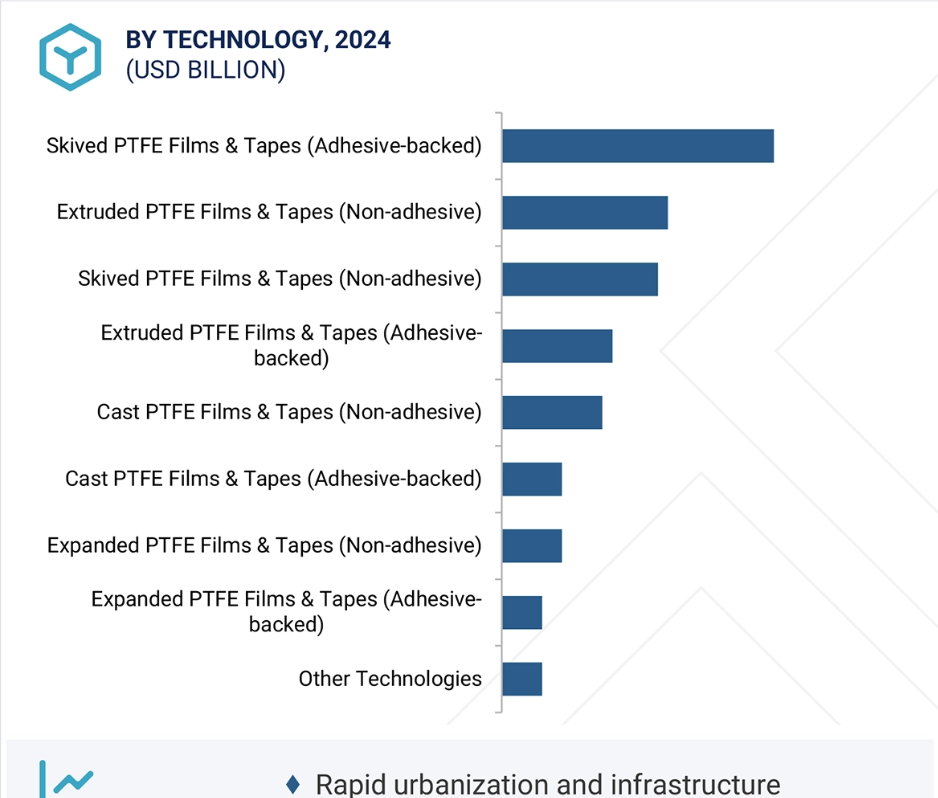

予測期間中、PTFEフィルム&テープ(接着剤付き)が最大市場シェアを維持

PTFEフィルム・テープ(接着剤付き)は、その優れた性能、汎用性、使いやすさから、PTFEテープ・フィルム市場をリードしています。スカイビングプロセスは正確な厚みと表面の均一性を実現し、公差の厳しい状況にも対応可能。スカイビング加工と感圧接着剤の組み合わせにより、貼り付けは非常に簡単で、貼り直しも可能です。これらの性能特性と製品特性により、組み立て、絶縁、表面保護が非常に容易になります。これらのフィルムやテープは、その特性(耐薬品性、高温、低摩擦、電気絶縁性)により、航空宇宙、自動車、電子、産業加工などの重要な用途の市場に最適です。また、幅、厚み、粘着剤の種類をカスタマイズできるため、あらゆる用途に対応できます。粘着剤付きフィルムやテープは、困難な状況でも何らかの機能を発揮する能力を持ち、感圧接着剤を取り付ける手間を省くことができるため、有力な代替技術となっています。このため、PTFEテープ・フィルムはより広範に導入されるようになり、最終的には圧倒的な技術的貢献をしています。

予測期間中、医療・医薬用途が最も急成長する分野

予測期間中、PTFEテープ・フィルム市場で最も急成長を記録すると予測されるのは、医療・医薬用途です。これらの用途では、優れた化学的不活性、生体適合性、特定のバリア特性を備えた材料が求められます。PTFEは、外科用移植片、カテーテル、薬物送達システム、移植可能な部品など、さまざまな用途で広く利用されています。PTFEは、その極めて低い摩擦と固着防止特性により、患者の安全確保、医療処置の迅速化、外科医の手に余裕を持たせることに大きく貢献しています。医療・医薬用途では、滅菌、純度、過酷な化学薬品に対する耐性など、厳しい基準が要求されますが、PTFEはそのような厳しい基準をクリアしており、理想的な素材です。耐薬品性は、医薬品製造時の純度と安全性を保証する重要な品質要素です。PTFEライナーとシールは、強力な洗浄や溶媒への暴露に耐えながら、汚染を防ぎます。低侵襲手術や新しい医療機器に対する需要の高まりは、PTFEのような高性能材料の必要性を高めています。PTFEテープ・フィルム市場において最も急成長している部品分野です。

予測期間中、アジア太平洋地域が最も急成長する市場

アジア太平洋地域は、産業基盤の拡大、インフラ整備、電子、自動車、化学処理などの最終用途分野からの需要により、PTFEテープ・フィルム市場で最も急成長している地域です。中国、インド、日本、韓国などの国々が製造拠点として台頭し、特に電子部門や電気部品に注力しており、PTFEテープは絶縁、耐熱、誘電用途で重要な役割を果たしています。中国とインドでは、電気自動車の生産台数の増加や、ソーラーパネル製造を中心とするさまざまな再生可能エネルギー・プロジェクトが、高性能PTFEフィルムの需要を牽引しています。インドのような国々では製薬・医療セクターが急速に拡大しており、無菌シールやバリア用途にPTFE材料が必要とされています。その結果、この地域の生産能力は、安価な労働力の利用可能性、国内製造を促進する有利な政府政策、対内直接投資の増加によってさらに強化されています。現地メーカーも生産能力を拡大し、技術に投資することで、PTFEテープ・フィルムの生産をより安価で身近なものにしています。

2025年から2030年までの最高成長率市場

インド この地域で最も急成長している市場

PTFEテープ・フィルム市場の最新動向

- 2025年4月、Taconicは溶射用途の業界標準となる次世代プラズマ溶射用マスキングテープ6525-08 RDを発表。このテープは、耐熱性(最高329℃/625°F)に優れています。空気中の汚染物質や磨耗に耐えながら金属表面に軽く貼り付き、過酷な作業条件下でも粘着剤が残りません。このテープは、シャープできれいなラインのマスキングが可能で、コーティング剤の橋渡しが少なく、視認性の高い赤色を採用しています。

- 中興化成工業は2025年2月、セパレーター付き粘着テープ「ASF-110」「ASF-121T」「AGF-400/500シリーズ」を発売。AGF-400/500シリーズは、フッ素樹脂含浸ガラスクロスを採用し、強度を高めた電子・製造・包装用途に最適なテープ。ASFシリーズは、PTFEフィルムにシリコーンまたはアクリル系粘着剤を使用したテープ。

- 中興化成工業は、基材層と粘着剤層の両方で帯電防止性を向上させたフッ素樹脂粘着テープ「xASB-110C」を発表。体積抵抗率が6.3×10¹6から2.5×106に低下。これにより、従来のASB-110よりも制電性が向上しました。

- 2024年10月、AGCは台湾の新竹市にAGCケミカルズ・テクニカル・センターを開設しました。このセンターは、PTFEテープとフィルムの開発と使用を最適化する上で重要な役割を果たしました。製品評価と試験のプロセスを合理化し、現地メーカーがカスタマイズされた製品をより効率的に受け取ることができるようになりました。さらに、地域の市場動向の把握にも役立っており、PTFEソリューションを顧客の技術ロードマップと戦略的に整合させ、半導体製造プロセス向けに設計された先端材料の開発を加速するのに役立っています。

主要市場プレイヤー

PTFEテープ・フィルム市場の主要プレーヤーは以下の通り。

3M (US)

Saint-Gobain (France)

Nitto Denko Corporation (Japan)

Rogers Corporation (US)

Guarniflon S.p.A. (Italy)

3P (France)

Taconic (US)

Chukoh Chemical Industries, Ltd. (Japan)

W. L. Gore & Associates, Inc. (US)

AGC Inc. (Japan)

Lenzing Plastics GmbH & Co KG (Austria)

Fluoro-Plastics (US)

CS Hyde Company (US)

Acton Technologies, Inc. (US)

Polyflon Technology Limited (UK)

DUNMORE (US)

CAPLINQ Corporation (Netherlands)

Techbelt (England)

Hangzhou Forever Plastics Co., Ltd. (China)

Enflo (US)

Polyfluor Plastics BV (Netherlands)

TFCO Incorporated (US)

Ningbo Changqi Fluorine Plastic Products Co., Ltd. (China)

Fujian Bang-up Fluorine Plastic Product Co., Ltd. (China)

Berry Global Group, Inc. (US)

Henkel Corporation (Germany)

表 2 国別自動車生産台数、2021 年~2024 年(台) 45

表 3 PTFE と主要な代替ポリマーの比較分析 48

表4 PTFEテープおよびフィルム市場:ポーターの5つの力分析 51

表5 主要3つの用途における購買プロセスへのステークホルダーの影響(%) 54

表6 主要3つの用途における主要な購買基準 55

表7 国別1人当たりGDPの動向、2020年~2023年(USD) 56

表8 主要国別GDP成長率の見積もりおよび予測、2024年~2027年(USD) 57

表 9 北米:規制機関、政府機関、およびその他の組織の一覧

62

表 10 ヨーロッパ:規制機関、政府機関、およびその他の組織の一覧

62

表 11 その他の地域:規制機関、政府機関、

およびその他の組織の一覧 63

表12 HSコード390461に準拠した製品の輸入シナリオ、

国別、2020年~2024年(千米ドル) 63

表13 HSコード390461準拠製品の輸出シナリオ

、国別、2020年~2024年(千米ドル) 64

表14 PTFEテープおよびフィルムのエコシステムにおける企業の役割 65

表15 PTFEテープおよびフィルムの平均販売価格動向、地域別、

2022年~2024年(USD/kg) 69

表16 主要企業別、用途別、PTFEテープおよびフィルムの平均販売価格動向

2024年 (USD/kg) 70

表17 PTFEテープおよびフィルム市場:主要カンファレンス

およびイベント一覧、2025年~2026年 71

表 18 2014 年から 2024 年の特許保有者トップ 10 75

表 19 アメリカ調整後の相互関税率 77

表 20 2022 年から 2024 年の PTFE テープおよびフィルム市場、技術別(百万米ドル) 81

表 21 PTFE テープおよびフィルム市場、技術別、2025 年~2030 年(百万米ドル) 82

表 22 PTFE テープおよびフィルム市場、技術別、2022 年~2024 年(トン) 82

表 23 PTFE テープおよびフィルム市場、技術別、2025 年~2030 年(トン) 83

表 24 PTFE テープおよびフィルム市場、用途別、2022 年~2024 年(百万米ドル) 90

表25 PTFEテープおよびフィルム市場、用途別、2025~2030年(百万米ドル) 90

表26 PTFEテープおよびフィルム市場、用途別、2022~2024年(トン) 90

表27 PTFEテープおよびフィルム市場、用途別、2025年~2030年(トン) 91

表28 PTFEテープおよびフィルム市場、地域別、2022年~2024年 (トン) 97

表29 PTFEテープおよびフィルム市場、地域別、2025年~2030年(トン) 97

表30 PTFEテープおよびフィルム市場、地域別、2022年~2024年(百万米ドル) 97

表 31 PTFE テープおよびフィルム市場、地域別、2025 年~2030 年(百万米ドル) 98

表 32 北米:PTFE テープおよびフィルム市場、国別、

2022 年~2024 年(トン) 99

表 33 北米:PTFE テープおよびフィルム市場、国別、

2025 年~2030 年(トン) 100

表 34 北米:PTFE テープおよびフィルム市場、国別、

2022 年~2024 年(百万米ドル) 100

表 35 北米:PTFE テープおよびフィルム市場、国別、

2025 年~2030 年(百万米ドル) 100

表 36 北米:PTFE テープおよびフィルム市場、技術別、

2022 年~2024 年(トン) 101

表 37 北米:PTFE テープおよびフィルム市場、技術別、

2025 年~2030 年(トン) 101

表 38 北米:PTFE テープおよびフィルム市場、技術別、

2022 年~2024 年(百万米ドル) 102

表 39 北米:PTFE テープおよびフィルム市場、技術別、

2025 年~2030 年(百万米ドル) 102

表 40 北米:PTFE テープおよびフィルム市場、用途別、

2022 年~2024 年(トン) 103

表 41 北米:PTFE テープおよびフィルム市場、用途別、

2025 年~2030 年(トン) 103

表 42 北米:PTFE テープおよびフィルム市場、用途別、

2022 年~2024 年 (百万米ドル) 103

表 43 北米:PTFE テープおよびフィルム市場、用途別、

2025 年~2030 年(百万米ドル) 104

表 44 アメリカ:PTFE テープおよびフィルム市場、用途別、2022 年~2024 年(トン) 105

表 45 アメリカ:PTFE テープおよびフィルム市場、用途別、2025 年~2030 年(トン) 105

表 46 アメリカ:PTFE テープおよびフィルム市場、用途別、

2022 年~2024 年(百万米ドル) 105

表 47 アメリカ:PTFE テープおよびフィルム市場、用途別、

2025 年~2030 年(百万米ドル) 106

表48 カナダ:PTFEテープおよびフィルム市場、用途別、2022年~2024年(トン) 107

表49 カナダ:PTFEテープおよびフィルム市場、用途別、2025年~2030年(トン) 107

表50 カナダ:PTFEテープおよびフィルム市場、用途別、

2022年~2024年(百万米ドル) 107

表51 カナダ:PTFEテープおよびフィルム市場、用途別、

2025年~2030年(百万米ドル) 108

表52 メキシコ:PTFEテープおよびフィルム市場、用途別、2022年~2024年(トン) 109

表53 メキシコ:PTFEテープおよびフィルム市場、用途別、2025年~2030年(トン) 109

表54 メキシコ:PTFEテープおよびフィルム市場、用途別、

2022年~2024年(百万米ドル) 109

表55 メキシコ:PTFEテープおよびフィルム市場、用途別、

2025年~2030年 (百万米ドル) 110

表 56 ヨーロッパ:PTFE テープおよびフィルム市場、国別、2022 年~2024 年(トン) 111

表 57 ヨーロッパ:PTFE テープおよびフィルム市場、国別、2025 年~2030 年(トン) 112

表 58 ヨーロッパ:PTFE テープおよびフィルム市場、国別、

2022 年~2024 年(百万米ドル) 112

表 59 ヨーロッパ:PTFE テープおよびフィルム市場、国別、

2025 年~2030 年(百万米ドル) 112

表 60 ヨーロッパ:PTFE テープおよびフィルム市場、技術別、2022 年~2024 年(トン) 113

表 61 ヨーロッパ:PTFE テープおよびフィルム市場、技術別、2025 年~2030 年 (トン) 113

表 62 ヨーロッパ:PTFE テープおよびフィルム市場、技術別、

2022 年~2024 年 (百万米ドル) 114

表 63 ヨーロッパ:PTFE テープおよびフィルム市場、技術別、

2025 年~2030 年 (百万米ドル) 114

表 64 ヨーロッパ:PTFE テープおよびフィルム市場、用途別、2022 年~2024 年 (トン) 115

表 65 ヨーロッパ:PTFE テープおよびフィルム市場、用途別、2025 年~2030 年 (トン) 115

表 66 ヨーロッパ:PTFE テープおよびフィルム市場、用途別、

2022 年~2024 年(百万米ドル) 115

表 67 ヨーロッパ:PTFE テープおよびフィルム市場、用途別、

2025 年~2030 年(百万米ドル) 116

表68 ドイツ:PTFEテープおよびフィルム市場、用途別、2022年~2024年(トン) 117

表69 ドイツ:PTFEテープおよびフィルム市場、用途別、2025年~2030年 (トン) 117

表70 ドイツ:PTFEテープおよびフィルム市場、用途別、

2022年~2024年(百万米ドル) 117

表71 ドイツ:PTFEテープおよびフィルム市場、用途別、

2025年~2030年 (USD MILLION) 118

表72 フランス:PTFEテープおよびフィルム市場、用途別、2022年~2024年 (トン) 118

表73 フランス:PTFEテープおよびフィルム市場、用途別、2025年~2030年 (トン) 119

表74 フランス:PTFEテープおよびフィルム市場、用途別、

2022年~2024年(百万米ドル) 119

表75 フランス:PTFEテープおよびフィルム市場、用途別、

2025年~2030年(百万米ドル) 119

表76 イギリス:PTFEテープおよびフィルム市場、用途別、2022年~2024年(トン) 120

表77 イギリス:PTFEテープおよびフィルム市場、用途別、2025年~2030年(トン) 120

表78 イギリス:PTFEテープおよびフィルム市場、用途別、

2022年~2024年(百万米ドル) 121

表79 イギリス:PTFEテープおよびフィルム市場、用途別、

2025年~2030年(百万米ドル) 121

表80 イタリア:PTFEテープおよびフィルム市場、用途別、2022年~2024年(トン) 122

表81 イタリア:PTFEテープおよびフィルム市場、用途別、2025年~2030年(トン) 122

表82 イタリア:PTFEテープおよびフィルム市場、用途別、

2022年~2024年(百万米ドル) 123

表83 イタリア:PTFEテープおよびフィルム市場、用途別、

2025年~2030年(百万米ドル) 123

表84 スペイン:PTFEテープおよびフィルム市場、用途別、2022年~2024年 (トン) 124

表85 スペイン:PTFEテープおよびフィルム市場、用途別、2025年~2030年 (トン) 124

表86 スペイン:PTFEテープおよびフィルム市場、用途別、

2022年~2024年 (百万米ドル) 124

表 87 スペイン:PTFE テープおよびフィルム市場、用途別、

2025 年~2030 年(百万米ドル) 125

表 88 その他のヨーロッパ:PTFE テープおよびフィルム市場、用途別、

2022 年~2024 年 (トン) 125

表 89 その他のヨーロッパ:PTFE テープおよびフィルム市場、用途別、

2025 年~2030 年 (トン) 126

表 90 その他のヨーロッパ:PTFE テープおよびフィルム市場、用途別、

2022 年~2024 年(百万米ドル) 126

表 91 その他のヨーロッパ:PTFE テープおよびフィルム市場、用途別、

2025 年~2030 年 (百万米ドル) 126

表 92 アジア太平洋地域:PTFE テープおよびフィルム市場、国別、2022 年~2024 年(トン) 128

表 93 アジア太平洋地域:PTFEテープおよびフィルム市場、国別、2025年~2030年(トン) 129

表94 アジア太平洋地域:PTFEテープおよびフィルム市場、国別、

2022年~2024年(百万米ドル) 129

表95 アジア太平洋地域:PTFEテープおよびフィルム市場、国別、

2025年~2030年(百万米ドル) 129

表 96 アジア太平洋地域:PTFE テープおよびフィルム市場、技術別、

2022 年~2024 年(トン) 130

表 97 アジア太平洋地域:PTFE テープおよびフィルム市場、技術別、

2025 年~2030 年(トン) 130

表 98 アジア太平洋地域:PTFE テープおよびフィルム市場、技術別、

2022 年~2024 年(百万米ドル) 131

表 99 アジア太平洋地域:PTFE テープおよびフィルム市場、技術別、

2025 年~2030 年 (百万ドル) 131

表100 アジア太平洋地域:PTFEテープおよびフィルム市場、用途別、

2022年~2024年(トン) 132

表101 アジア太平洋地域:PTFEテープおよびフィルム市場、用途別、

2025年~2030年(トン) 132

表102 アジア太平洋地域:PTFEテープおよびフィルム市場、用途別、

2022年~2024年(百万米ドル) 132

表103 アジア太平洋地域:PTFEテープおよびフィルム市場、用途別、

2025年~2030年(百万米ドル) 133

表104 中国:PTFEテープおよびフィルム市場、用途別、2022–2024年(トン) 134

表105 中国:PTFEテープおよびフィルム市場、用途別、2025–2030年(トン) 134

表106 中国:PTFEテープおよびフィルム市場、用途別、

2022~2024年(百万米ドル) 134

表107 中国:PTFEテープおよびフィルム市場、用途別、

2025~2030年(百万米ドル) 135

表108 日本:PTFEテープおよびフィルム市場、用途別、2022年~2024年(トン) 136

表109 日本:PTFEテープおよびフィルム市場、用途別、2025年~2030年(トン) 136

表110 日本:PTFEテープおよびフィルム市場、用途別、

2022年~2024年(百万米ドル) 136

表111 日本:PTFEテープおよびフィルム市場、用途別、

2025年~2030年(百万米ドル) 137

表112 インド:PTFEテープおよびフィルム市場、用途別、2022年~2024年(トン) 137

表113 インド:PTFEテープおよびフィルム市場、用途別、2025年~2030年(トン) 138

表114 インド:PTFEテープおよびフィルム市場、用途別、

2022年~2024年(百万米ドル) 138

表115 インド:PTFEテープおよびフィルム市場、用途別、

2025年~2030年(百万米ドル) 138

表 116 韓国:PTFE テープおよびフィルム市場、用途別、

2022 年~2024 年(トン) 139

表 117 韓国:PTFEテープおよびフィルム市場、用途別、

2025–2030(トン) 140

表118 韓国:PTFEテープおよびフィルム市場、用途別、

2022–2024(百万米ドル) 140

表119 韓国:PTFEテープおよびフィルム市場、用途別、

2025–2030(百万ドル) 140

表120 アジア太平洋地域その他:PTFEテープおよびフィルム市場、用途別、

2022–2024(トン) 141

表121 アジア太平洋地域その他:PTFEテープおよびフィルム市場、用途別、

2025年~2030年(トン) 141

表122 アジア太平洋地域その他:PTFEテープおよびフィルム市場、用途別、

2022年~2024年 (USD MILLION) 142

表123 アジア太平洋地域その他:PTFEテープおよびフィルム市場、用途別、

2025–2030 (USD MILLION) 142

表124 中東・アフリカ:PTFEテープおよびフィルム市場、国別、

2022年~2024年(トン) 143

表125 中東・アフリカ:PTFEテープおよびフィルム市場、国別、

2025年~2030年(トン) 143

表126 中東およびアフリカ:PTFEテープおよびフィルム市場、国別、

2022年~2024年(百万米ドル) 143

表127 中東およびアフリカ:PTFEテープおよびフィルム市場、国別、

2025年~2030年 (百万米ドル) 144

表 128 中東およびアフリカ:PTFE テープおよびフィルム市場、技術別、2022 年~2024 年(トン 144

表 129 中東およびアフリカ:PTFE テープおよびフィルム市場、技術別、2025 年~2030 年(トン) 145

表 130 中東およびアフリカ:PTFE テープおよびフィルム市場、技術別、2022 年~2024 年(百万米ドル) 145

表 131 中東およびアフリカ:PTFE テープおよびフィルム市場、技術別、2025 年~2030 年(百万米ドル) 146

表132 中東・アフリカ:PTFEテープおよびフィルム市場、用途別、2022年~2024年(トン) 146

表133 中東・アフリカ:PTFEテープおよびフィルム市場、用途別、2025年~2030年(トン) 147

表134 中東・アフリカ:PTFEテープおよびフィルム市場、用途別、2022年~2024年 (百万米ドル) 147

表135 中東・アフリカ:PTFEテープおよびフィルム市場、用途別、2025年~2030年(百万米ドル) 147

表136 サウジアラビア:PTFEテープおよびフィルム市場、用途別、

2022年~2024年(トン) 148

表137 サウジアラビア:PTFEテープおよびフィルム市場、用途別、

2025年~2030年 (トン) 149

表138サウジアラビア:PTFEテープおよびフィルム市場、用途別、

2022年~2024年(百万米ドル) 149

表139 サウジアラビア:PTFEテープおよびフィルム市場、用途別、

2025年~2030年(百万米ドル) 149

表140 GCC諸国残りの地域:PTFEテープおよびフィルム市場、用途別、2022年~2024年(トン) 150

表141 GCC諸国残りの地域:PTFEテープおよびフィルム市場、用途別、2025年~2030年(トン) 150

表142 GCC諸国その他の地域:PTFEテープおよびフィルム市場、用途別、2022年~2024年(百万米ドル) 151

表143 GCC諸国その他の地域: PTFEテープおよびフィルム市場、用途別、2025年~2030年(百万米ドル) 151

表144 南アフリカ:PTFEテープおよびフィルム市場、用途別、

2022年~2024年(トン) 152

表145 南アフリカ:PTFEテープおよびフィルム市場、用途別、

2025–2030(トン) 152

表146 南アフリカ:PTFEテープおよびフィルム市場、用途別、

2022–2024(百万米ドル) 152

表147 南アフリカ:PTFEテープおよびフィルム市場、用途別、

2025–2030(百万米ドル) 153

表148 中東・アフリカその他:PTFEテープおよびフィルム市場、

用途別、2022年~2024年(トン) 154

表149 中東・アフリカその他の地域:PTFEテープおよびフィルム市場、

用途別、2025年~2030年(トン) 154

表150 中東・アフリカその他の地域:PTFEテープおよびフィルム市場、

用途別、2022年~2024年(百万米ドル) 154

表151 中東・アフリカその他の地域:PTFEテープおよびフィルム市場、

用途別、2025年~2030年(百万米ドル) 155

表 152 南米:PTFE テープおよびフィルム市場、国別、

2022 年~2024 年(トン) 155

表 153 南米:PTFE テープおよびフィルム市場、国別、

2025 年~2030 年(トン) 156

表 154 南米:PTFE テープおよびフィルム市場、国別、

2022 年~2024 年(百万米ドル) 156

表 155 南米:PTFE テープおよびフィルム市場、国別、

2025 年~2030 年 (百万米ドル) 156

表 156 南米:PTFE テープおよびフィルム市場、技術別、

2022 年~2024 年(トン) 157

表 157 南米:PTFE テープおよびフィルム市場、技術別、

2025 年~2030 年(トン) 157

表 158 南米:PTFE テープおよびフィルム市場、技術別、

2022 年~2024 年(百万米ドル) 158

表 159 南米:PTFE テープおよびフィルム市場、技術別、

2025 年~2030 年(百万米ドル) 158

表 160 南米:PTFE テープおよびフィルム市場、用途別、

2022 年~2024 年 (トン) 159

表 161 南米:PTFE テープおよびフィルム市場、用途別、

2025 年~2030 年 (トン) 159

表 162 南米: PTFE テープおよびフィルム市場、用途別、

2022 年~2024 年(百万米ドル) 159

表 163 南米:PTFE テープおよびフィルム市場、用途別、

2025 年~2030 年(百万米ドル) 160

表164 ブラジル:PTFEテープおよびフィルム市場、用途別、2022–2024年(トン) 161

表165 ブラジル:PTFEテープおよびフィルム市場、用途別、2025–2030年(トン) 161

表166 ブラジル:PTFEテープおよびフィルム市場、用途別、

2022–2024(百万米ドル) 161

表167 ブラジル:PTFEテープおよびフィルム市場、用途別、

2025–2030(百万米ドル) 162

表168 アルゼンチン:PTFEテープおよびフィルム市場、用途別、

2022年~2024年(トン) 162

表169 アルゼンチン:PTFEテープおよびフィルム市場、用途別、

2025年~2030年 (トン) 163

表170 アルゼンチン:PTFEテープおよびフィルム市場、用途別、

2022–2024(百万米ドル) 163

表171 アルゼンチン:PTFE テープおよびフィルム市場、用途別、

2025 年~2030 年(百万米ドル) 163

表 172 南米その他:PTFE テープおよびフィルム市場、用途別、2022 年~2024 年(トン) 164

表 173 南米その他の地域:PTFE テープおよびフィルム市場、用途別、2025 年~2030 年(トン) 164

表 174 南米その他の地域:PTFE テープおよびフィルム市場、用途別、2022 年~2024 年 (百万米ドル) 165

表 175 南米その他の地域:PTFE テープおよびフィルム市場、

用途別、2025 年~2030 年(百万米ドル) 165

表176 PTFEテープおよびフィルム市場:主要企業が2023年から2025年に採用した戦略の概要

166

表177 PTFEテープおよびフィルム市場:競争の度合い、2024年 169

表 178 PTFE テープおよびフィルム市場:地域別フットプリント 175

表 179 PTFE テープおよびフィルム市場:技術フットプリント 176

表 180 PTFE テープおよびフィルム市場:用途フットプリント 176

表181 PTFEテープおよびフィルム:主要スタートアップ/中小企業一覧 179

表182 PTFEテープおよびフィルム市場:スタートアップ/中小企業の競争ベンチマーク

180

表183 PTFEテープおよびフィルム市場:製品発売、

2023年1月~2025年6月 181

表184 PTFEテープおよびフィルム市場:事業拡大、2023年1月~2025年6月 182

表185 3M:会社概要 183

表186 3M:提供製品/ソリューション/サービス 184

表187 サンゴバン:会社概要 188

表188 サンゴバン:提供製品/ソリューション/サービス 189

表189 日東電工株式会社:会社概要 193

表190 日東電工株式会社:提供製品/ソリューション/サービス 194

表191 ロジャース・コーポレーション:会社概要 198

表192 ロジャース・コーポレーション:製品/ソリューション/サービス 199

表193 グアルニフロンS.P.A.:会社概要 202

表194 GUARNIFLON S.P.A.:製品/ソリューション/サービス 202

表195 3P:会社概要 205

表196 3P:製品/ソリューション/サービス 205

表197 TACONIC:会社概要 207

表198 TACONIC:提供製品/ソリューション/サービス 207

表 199 TACONIC:製品発売 209

表 200 中興化成工業株式会社:会社概要 210

表 201 中興化成工業株式会社:製品/ソリューション/

サービス 210

表 202 中興化成工業株式会社:新製品 215

表 203 W. L. GORE & ASSOCIATES, INC.:会社概要 217

表204 W. L. GORE & ASSOCIATES, INC.:製品/ソリューション/サービス 217

表205 AGC株式会社:会社概要 219

表206 AGC株式会社:製品/ソリューション/サービス 220

表207 AGC株式会社:製品発売 221

表208 AGC株式会社:事業拡大 222

表209 レンツィング・プラスチック・GmbH & Co. KG:会社概要 223

表210 フッ素樹脂:会社概要 224

表 211 CS ハイド社:会社概要 225

表 212 アクトン・テクノロジーズ:会社概要 226

表 213 ポリフロン・テクノロジー・リミテッド:会社概要 227

表 214 ダンモア:会社概要 228

表 215 キャプリンク・コーポレーション:会社概要 229

表 216 テックベルト:会社概要 230

表 217 杭州フォーエバー・プラスチック株式会社:会社概要 231

表 218 ENFLO:会社概要 232

表 219 POLYFLUOR PLASTICS BV:会社概要 233

表 220 TFCO インコーポレイテッド:会社概要 234

表 221 寧波長奇フッ素プラスチック製品有限公司:会社概要 235

表222 福建邦アップフッ素プラスチック製品有限公司:会社概要 236

表223 ベリーグローバルグループ株式会社:会社概要 237

表224 ヘンケルコーポレーション:会社概要 238

| ※参考情報 PTFEテープとフィルムは、ポリテトラフルオロエチレン(PTFE)で製造された素材であり、その優れた特性により、多くの産業で広く使用されています。PTFEは、優れた耐熱性、耐薬品性、低摩擦係数を持つため、特に厳しい条件下での使用が求められる場面で重宝されます。 PTFEテープは、主にシーリングや絶縁用途に使用される薄いテープ状の製品です。通常は幅が数ミリメートルから数センチメートルで、長さは数メートルまで様々です。耐熱性に優れ、 -260℃から +260℃の範囲で使用可能です。テープは、特に接合部分の防漏や絶縁のために用いられることが多く、配管やバルブのシール作業において重要な役割を果たします。 一方、PTFEフィルムは、薄いシート状に加工されたPTFE製品であり、より多様な用途があります。フィルムは、特に電気絶縁材としての特性が高く、電子機器の基板やコンデンサー、さらには絶縁体として用いられることがあります。また、耐熱性や耐薬品性に優れるため、化学プラントや食品加工などの厳しい環境下でも信頼性の高い材料です。 PTFEテープとフィルムの種類は多岐にわたり、用途に応じて特性が変わるものがあります。例えば、標準的なPTFEテープは、一般的なシーリング用途に適していますが、強化型のテープは高圧環境や極端な化学物質に対しても耐久性があります。さらに、滑り止め効果が求められる場面では、PTFEの表面加工された製品も存在します。 PTFEフィルムにも同様に、標準フィルム、強化フィルム、接着剤付きフィルムなど多様なバリエーションがあります。特に接着剤付きフィルムは、さまざまな基材に対して容易に接着可能で、工業用途でも使われています。医療分野では、PTFEフィルムが生体適合性を持ち、外科用のシールド材としても利用されています。 PTFEテープおよびフィルムは、化学、電子、医療、食品産業など、さまざまな分野で広く利用されています。化学プラントでは、配管接続部やバルブのシーリングに使用され、化学薬品からの漏れを防ぎます。電子機器では、高温環境下でも耐えられる絶縁材として重要な役割を果たします。医療の分野では、滅菌が可能で生体適合性を持つため、手術用具や装置の部品としても使用されています。 さらに、環境問題への配慮が高まる中で、PTFEのリサイクルや代替材料の開発も進められています。現在、PTFEの使用はその特性から完全にはなくなりませんが、環境への影響を考慮した新たな技術が求められています。こうした研究開発が進むことで、より持続可能な製品の市場投入が期待されます。 技術面では、PTFEはその特性を活かすために様々な加工方法が用いられます。たとえば、押出成形や積層加工により、さまざまな形状や厚さのPTFEテープやフィルムを製造します。また、PTFEの表面を滑りやすくしたり、特定の化学物質に対する耐性を高めるためのコーティング技術も開発されています。 このように、PTFEテープとフィルムは、その耐久性や多様な特性から、今後もさまざまな分野での利用が進むと考えられます。技術の進化とともに、新たな用途が開発され、ますます重要な材料として位置づけられることでしょう。その特性を最大限に活かすことで、より安全で効率的な産業の発展に寄与することが期待されます。 |