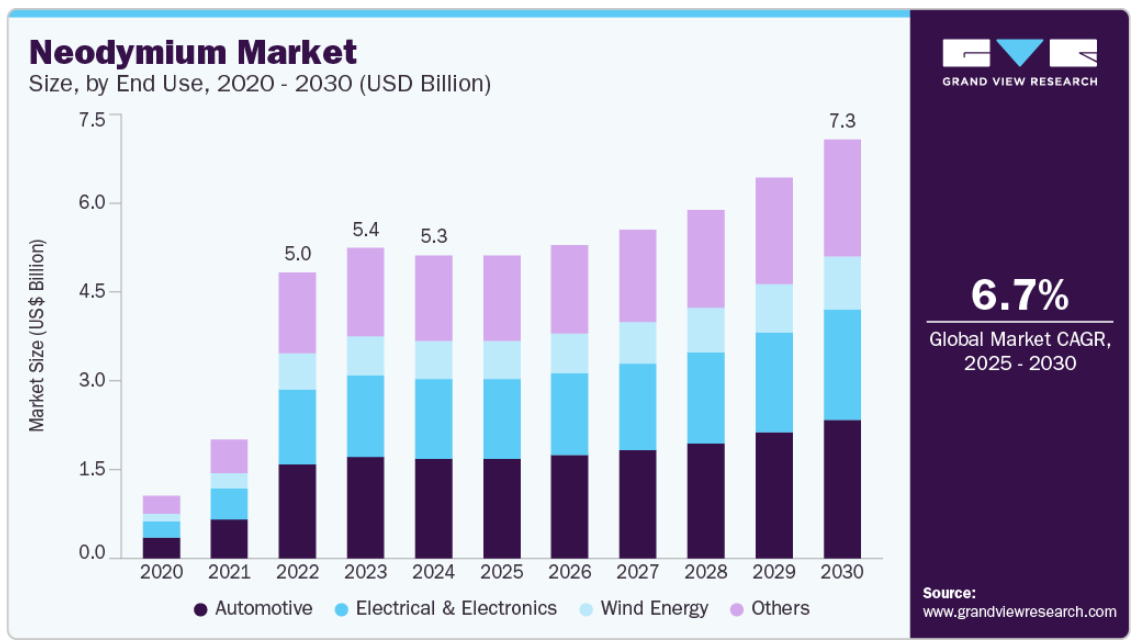

市場規模と予測

- 2024年の市場規模 52.8億米ドル

- 2030年予測市場規模 73億米ドル

- CAGR (2025-2030): 7.30%

- アジア太平洋地域: 2024年の最大市場

NdFeB磁石としても知られるネオジム磁石は、利用可能な最強の希土類磁石であり、数多くの高性能アプリケーションに不可欠です。優れた磁力とコンパクトなサイズにより、電気モーター、風力タービン、電子機器での使用に最適です。世界がエネルギー効率の高いコンパクトな技術にシフトする中、ネオジム系部品のニーズは大幅に高まっています。

ネオジム磁石は、その強度とコンパクトさにより、電気モーター、風力タービン、電子機器に欠かせないものとなっています。2024年3月、LGイノテックは世界のハイテク企業の需要に応えるため、ネオジム磁石の生産を大幅に拡大すると発表しました。エネルギー効率が高く、小型化されたデバイスのトレンドは、世界の製造業におけるネオジム磁石の関連性を強化し続けています。

ネオジム産業の主な成長要因は、電気自動車(EV)生産の急速な拡大です。2024年、テスラはEVの生産台数が210万台を突破し、BYDは同年に300万台を突破しました。両メーカーとも電気モーターにネオジム系永久磁石を使用しています。さらに、ゼネラルモーターズは、2025年からUltium EVプラットフォーム用にレアアース磁石を現地調達する計画を発表しており、これは自動車サプライチェーンにおけるネオジムの戦略的重要性を反映しています。クリーンモビリティに向けた世界的な動きは、ネオジム需要を引き続き大きく牽引しています。

風力エネルギー部門もネオジムの主要な消費者となっています。2024年、シーメンス・ガメーサは、ネオジム磁石に大きく依存するダイレクト・ドライブ技術を採用した、容量15MWの最新型洋上風力タービンを発表しました。英国、中国、インドなどの国々が気候変動対策計画の下で風力エネルギー目標を加速させているため、メーカーはタービンの生産規模を拡大しており、マグネット・アセンブリ用のネオジム消費量の急増に直接貢献しています。

民生用電子機器もネオジム市場の強力な成長ドライバーです。世界のスマートフォン出荷台数は2024年に回復し、AI統合デバイスと5G拡張の需要に牽引されて約13億台に達しました。スマートフォン、タブレット、ノートパソコンは、小型ながら強力なネオジム磁石をスピーカー、振動ユニット、カメラに利用しています。例えばアップルは、MagSafe付属品や内部部品にこれらの磁石を使用し続けており、需要をさらに促進しています。

防衛・航空宇宙用途も市場の成長を大きく支えています。2024年、米国防総省は、軍用ハードウェア用のネオジム磁石の国内調達を強化するため、MPマテリアルズと希土類元素供給契約を締結しました。これらの磁石は、精密誘導ミサイル、高度なレーダーシステム、ドローンに不可欠です。地政学的緊張と国防近代化計画が世界的に推進力を増すにつれ、防衛技術におけるネオジムの戦略的役割はより顕著になり、長期的な市場拡大に寄与しています。

推進要因、機会、阻害要因

ネオジム市場の主な原動力は、高性能永久磁石の製造におけるネオジムの広範な使用であり、電気モーター、風力タービン、民生用電子機器など、さまざまな用途で重要です。クリーンエネルギーと持続可能なモビリティ・ソリューションの世界的な推進力の高まりが、特に電気自動車と再生可能エネルギー分野でのネオジム需要を大幅に押し上げています。さらに、小型化とエネルギー効率の高い技術の進歩が、ネオジムのような小型で強力な磁石材料の需要をさらに高めています。

電動モビリティの採用が増加し、再生可能エネルギー源への移行が世界的に進んでいるため、市場成長には大きな機会があります。エネルギー貯蔵システム、スマート電子機器、電動モビリティ用インフラへの投資は急速に拡大しており、ネオジムベースのアプリケーションに新たな道を開いています。さらに、希土類元素のリサイクルや、より効率的な磁石製造プロセスの開発に関する研究が進めば、コスト削減と確実なサプライチェーンが実現し、市場の可能性がさらに広がります。

旺盛な需要にもかかわらず、ネオジム産業はサプライチェーンの集中や環境への懸念に関連する課題に直面しています。世界のネオジム生産の大半は数カ国に集中しており、地政学的リスクと貿易関連リスクをもたらしています。さらに、ネオジムを含む希土類元素の鉱業と加工は環境に大きな影響を与える可能性があり、しばしば規制当局の監視や地域社会の抵抗につながります。これらの要因により、生産拡大が妨げられ、世界的な供給の安定性が損なわれる可能性があります。

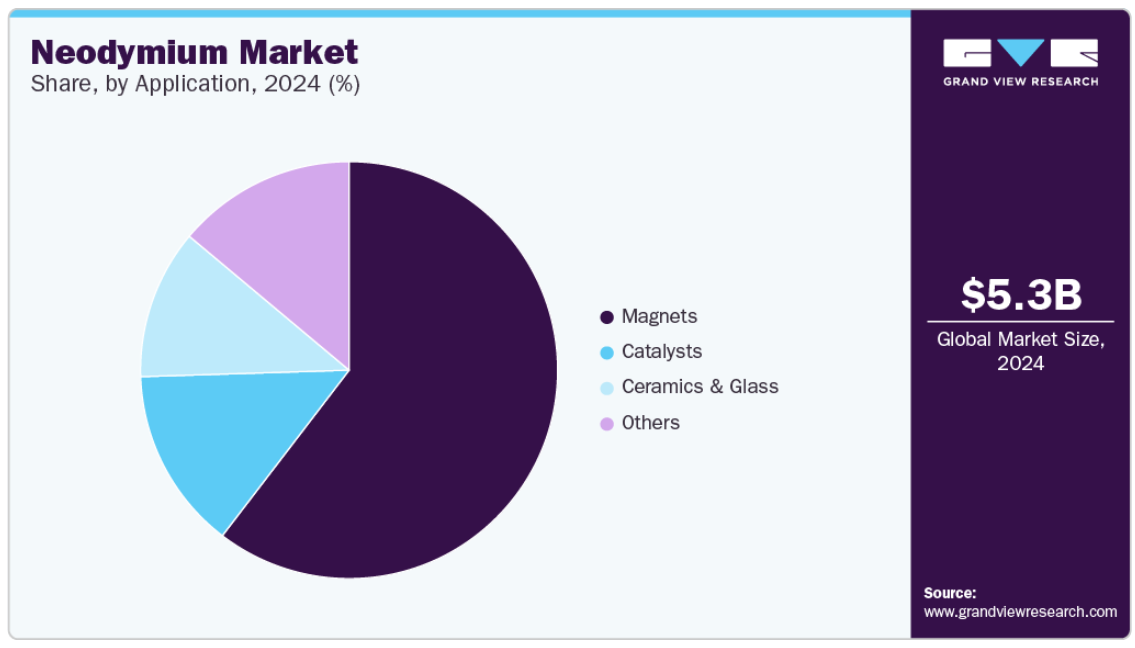

用途別洞察

用途別では、磁石が2024年に60%を超える最大の売上シェアを占めています。NdFeBは非常に強力な永久磁石で、スピーカー、スマートフォン、コンピュータのハードドライブなどの小型電子機器の製造に応用されています。また、サマリウム・コバルト(SmCo)磁石に比べてコストが低く軽量であることから、電気自動車にも広く使用されています。

2024年に世界のネオジム産業で2番目に大きな収益シェアを占めたのは触媒です。ネオジム系触媒は、その非常に高い触媒活性により、ブタジエンエラストマーの製造や重合反応に使用されています。ネオジム触媒を使用して製造されるブタジエンエラストマーはCIS含有量が高く、タイヤメーカーやその他の用途に適した高衝撃性ブタジエンゴムの製造に役立ちます。

最終用途の洞察

最終用途別では、自動車が2024年の世界市場で33.0%以上の売上シェアを占めています。自動車セクターではネオジム磁石が広く使用されているため、自動車は市場にとって重要な最終用途産業です。NdFeB磁石は電気モーターの静止部品として使用され、技術の進歩により高い需要を獲得しています。例えば、電動モーターは自動車の窓、ワイパー、ドア開閉システムなどに使用されています。これらの磁石の性能は、より小型で軽量なモーターほど優れています。自動車産業が軽量化に傾いているため、ネオジム系磁石の用途はさらに増加すると予想されます。

電気・電子は、予測期間中、収益ベースでCAGR 6.6%を記録すると予想されます。ネオジム系磁石は、その高い磁力と広い温度範囲での性能により、多くの電子機器に利用されています。例えば、アーノルド・マグネティック・テクノロジーズによると、イヤホン1個あたり約0.2グラムのネオジム磁石が使用されています。

ネオジムはまた、電話やインターネット通信に電力を供給する光ファイバー技術にも使用されています。携帯電話ではスピーカーに使用され、主にN48とN52の磁気グレードが使用されています。これらのグレードは、入手可能な中で最も強度が高く、製造工程での高温にも耐えることができます。そのため、電気・電子分野での用途が拡大しており、技術革新が進むにつれて、この傾向は予測期間中も続くと予想されます。

地域別インサイト

ヨーロッパのネオジム市場は、主に再生可能エネルギーへの取り組みの拡大により、大きな成長を遂げています。ネオジム磁石は風力タービン、特に高効率と低メンテナンスを実現するダイレクトドライブシステムに不可欠です。ヨーロッパがクリーンエネルギーへの取り組みを強化するにつれ、風力タービン、ひいてはネオジム磁石の需要が急増しています。European Raw Materials Alliance (ERMA)は、EU内で強固なレアアース産業を確立するための14のプロジェクトを特定し、その投資額は19億2,000万米ドルに達しました。

アジア太平洋地域のネオジム市場動向

アジア太平洋地域のネオジム産業は、EV、再生可能エネルギー、家庭用電子機器などの主要産業の急速な拡大により、力強い成長を遂げています。中国、日本、韓国、インドなどの国々は、製造能力と技術の進歩を活用して、この急成長の最前線にいます。EVモーター、風力タービン、さまざまな電子機器に不可欠な部品である高性能永久磁石の需要が増加していることが、この地域のアプリケーションを推進する大きな要因となっています。さらに、クリーンエネルギーと持続可能な技術を推進する政府の取り組みが、ネオジム磁石の採用をさらに後押ししています。

中国のネオジム市場は予測期間中に成長する見込みです。特に中国は、世界のネオジム磁石市場で支配的な役割を果たしています。磁石産業コンサルタントによると、2024年の世界のネオジム磁石生産量は22万~24万トンと推定され、少なくとも85%は中国が原産地。このシェアは90%に達するとの予測もあります。日本やベトナムのような国も生産に貢献していますが、その生産量は比較的わずかです。米国では複数のネオジム磁石プロジェクトが出現していますが、これらは当面は中国の圧倒的優位を意味あるものにはしないと指摘されています。中国の膨大なレアアース埋蔵量、確立された精製インフラ、積極的な政策支援は、国内需要を満たし、ネオジムベースの技術のグローバルなサプライチェーンを形成する上で、中国の中心的な役割を確実なものにしています。

北米のネオジム市場動向

北米のネオジム産業は、主に電気自動車、風力発電、電子機器におけるネオジム磁石の需要増に牽引され、大きな成長を遂げています。ネオジム磁石はその高い磁力と効率から、EVモーターや風力タービン発電機には欠かせない部品です。EVの普及と再生可能エネルギーインフラの拡大が、ネオジム磁石の需要を後押ししています。また、スマートフォン、ノートパソコン、オーディオ機器などの電子機器分野では、コンパクトで強力な部品としてネオジム磁石が重用されており、市場の成長をさらに後押ししています。

米国のネオジム市場動向

米国のネオジム産業は着実に成長しています。米国国防総省は、ネオジムを含むレアアースを国家安全保障に不可欠なものと位置付け、弾力性のある国内サプライチェーンの構築に向けた取り組みを促しています。さらに、MRIのような医療用画像装置や、スピーカー、ヘッドフォン、ハードドライブのような電子機器でのネオジム磁石の使用増加により、産業界からの信頼が高まっています。このような多様かつ戦略的な用途は、EV分野以外での持続的な市場成長の主な原動力となっています。

中東・アフリカのネオジム市場動向

中東アフリカ(MEA)のネオジム産業は、再生可能エネルギーへの関心の高まりと鉱業への戦略的投資によって、大きく成長する態勢を整えています。モロッコやエジプトなどの国々は、風力発電や太陽光発電プロジェクトに多額の投資を行い、再生可能エネルギーへの取り組みを主導しています。風力タービン発電機に不可欠な部品であるネオジム磁石は、その効率性と信頼性から高い需要があります。

主要ネオジム企業の洞察

市場で事業を展開する主要企業には、Arafura Rare EarthsやChina Rare Earth Holdings Limited(CREH)などがあります。

- Arafura Rare Earthsは、西オーストラリア州パースに本社を置くオーストラリアの鉱業会社です。Arafuraの主な製品は、Nolansプロジェクトから得られる高純度のNdPr酸化物です。この製品は、電気自動車、風力タービン、ロボット、家電製品に不可欠なネオジム鉄ホウ素(NdFeB)磁石の製造に不可欠です。Arafuraは、現代自動車、起亜自動車、シーメンス・ガメサ、TraxysヨーロッパSAなどの大手企業と、年間最大2,020トンのNdPr酸化物の供給を目的とした、拘束力のある引取契約を締結しています。

- China Rare Earth Holdings Limited (CREH) は、レアアースおよび耐火物の生産・販売を専門とする香港上場の投資持株会社です。CREHは、酸化ネオジムやネオジム鉄ホウ素(NdFeB)磁石を含むさまざまな製品を提供しています。これらの材料は、電気自動車、風力タービン、電子機器など様々な用途に不可欠です。CREHのネオジム製品は高純度・高品質で知られ、希土類元素に対する世界的な需要の高まりに対応しています。

ネオジムの主要企業

ネオジム市場の主要企業は以下の通りです。これらの企業は、合計で最大の市場シェアを持ち、産業のトレンドを決定します。

-

- Arafura Rare Earths

- China Rare Earth Holdings Limited

- Lynas Rare Earths Ltd

- METALL RARE EARTH LIMITED

- MP MATERIALS

- Peak Rare Earths

- Rainbow Rare Earths Limited

- Texas Mineral Resources Corp.

- HEFA Rare Earth

- Greenland Minerals Ltd.

最近の動き

- 2025年4月、ベルギーの化学会社ソルベイは、中国による新たな輸出規制の中、同分野におけるかつての優位性を取り戻すことを目指し、フランスのラ・ロシェル施設でレアアース加工事業の拡大を開始しました。この拡張は、EVや風力タービンに使用される超強力永久磁石の製造に不可欠な2つの重要なレアアース、ネオジムとプラセオジムにまず焦点を当てます。

- 2025年4月、米国はクラウドデータセンターのインフラに不可欠なハードディスクドライブ(HDD)からレアアース(希土類元素)を回収する大規模なプログラムを開始しました。HDDは、ネオジム(Nd)、プラセオジム(Pr)、ジスプロシウム(Dy)などのレアアースを磁気特性に利用し、正確なデータの読み書きを可能にしています。

- 2025年2月、MPマテリアルズはテキサス州フォートワースに初の本格的な希土類磁石製造施設を開設し、重要な磁石部品の米国内サプライチェーンの再構築に向けた重要な一歩を踏み出しました。この新しい施設では、ネオジム-プラセオジム(NdPr)金属および焼結ネオジム-鉄-ホウ素(NdFeB)磁石を生産しています。この磁石は、電気自動車、防衛システム、ロボット、家電製品に使用される高性能電気モーターに不可欠です。

ネオジムの世界市場レポート区分

本レポートでは、世界、地域、国レベルでの数量と収益の成長を予測しています。2018年から2030年までの各サブセグメントにおける最新の産業動向と機会の分析を提供しています。この調査レポートは、ネオジム市場を用途、最終用途、地域別に分類しています:

- 用途別展望(数量、トン;売上高、百万米ドル、2018年〜2030年)

- 磁石

- 触媒

- セラミックとガラス

- その他

- 最終用途の展望(数量、トン;売上高、百万米ドル、2018~2030年)

- 自動車

- 電気・電子

- 風力エネルギー

- その他

- 地域別展望(数量、トン;売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- アジア太平洋

- 中国

- インド

- 日本

- 南米アメリカ

- ブラジル

- 中東・アフリカ

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.4. 調査範囲と前提条件

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 第三者の視点

1.5.5. 第一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータの可視化

1.8. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. 市場スナップショット

2.3. セグメント別の展望

2.4. 競合他社の洞察

第3章. 市場変数、トレンド、スコープ

3.1. 市場展望

3.1.1. 希土類元素市場

3.2. 金額別分析

3.2.1. 販売チャネル分析

3.2.2. 原材料の動向

3.3. 規制の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業動向

3.4.3.1. ESG分析

3.4.3.2. マクロ経済見通し

3.5. 産業分析-ポーターの分析

3.6. PESTEL分析

第4章. ネオジム市場 アプリケーションの推定と動向分析

4.1. 定義と範囲

4.2. アプリケーション動向分析と市場シェア、2024年・2030年

4.3. 磁石

4.3.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (トン)

4.4. 触媒

4.4.1. 市場の推定と予測、2018~2030年(百万米ドル) (トン)

4.5. セラミックスとガラス

4.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (トン)

4.6. その他

4.6.1. 市場の推定と予測、2018~2030年(百万米ドル)(トン)

第5章. ネオジム市場 最終用途の推定と動向分析

5.1. 定義と範囲

5.2. 最終用途の動向分析と市場シェア、2024年および2030年

5.3. 自動車

5.3.1. 市場の推定と予測、2018~2030年 (百万米ドル) (トン)

5.4. 電気・電子

5.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (トン)

5.5. 風力エネルギー

5.5.1. 市場の推定と予測、2018~2030年(百万米ドル)(トン)

5.6. その他

5.6.1. 市場の推定と予測、2018~2030年(百万米ドル)(トン)

第6章. ネオジム市場 地域別推定と動向分析

6.1. 地域別スナップショット

6.2. 地域別動向分析と市場シェア、2024年・2030年

6.3. 北米

6.3.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (トン)

6.3.2. 市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (トン)

6.3.3. 市場の推定と予測:最終用途別 2018年~2030年 (百万米ドル) (トン)

6.3.4. 米国

6.3.4.1. 市場の推定と予測、2018~2030年(百万米ドル) (トン)

6.3.4.2. 市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (トン)

6.3.4.3. 市場の推定と予測、最終用途別、2018年~2030年 (百万米ドル) (トン)

6.3.5. カナダ

6.3.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (トン)

6.3.5.2. 市場の推定と予測、用途別、2018~2030年 (百万米ドル) (トン)

6.3.5.3. 市場の推定と予測、最終用途別、2018年~2030年 (百万米ドル) (トン)

6.3.6. メキシコ

6.3.6.1. 市場の推定と予測、2018~2030年(百万米ドル) (トン)

6.3.6.2. 市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (トン)

6.3.6.3. 市場の推定と予測、最終用途別、2018年~2030年 (百万米ドル) (トン)

6.4. ヨーロッパ

6.4.1. 市場の推定と予測、2018~2030年 (USD百万ドル) (トン)

6.4.2. 市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (トン)

6.4.3. 市場の推定と予測:最終用途別 2018年~2030年 (百万米ドル) (トン)

6.4.4. ドイツ

6.4.4.1. 市場の推定と予測、2018~2030年 (USD百万ドル) (トン)

6.4.4.2. 市場の推定と予測、用途別、2018~2030年 (百万米ドル) (トン)

6.4.4.3. 市場の推定と予測、最終用途別、2018年~2030年 (百万米ドル) (トン)

6.4.5. フランス

6.4.5.1. 市場の推定と予測、2018~2030年 (USD百万ドル) (トン)

6.4.5.2. 市場の推定と予測、用途別、2018~2030年 (百万米ドル) (トン)

6.4.5.3. 市場の推定と予測、最終用途別、2018年~2030年 (百万米ドル) (トン)

6.4.6. イギリス

6.4.6.1. 市場の推定と予測、2018~2030年 (USD百万ドル) (トン)

6.4.6.2. 市場の推定と予測、用途別、2018~2030年 (百万米ドル) (トン)

6.4.6.3. 市場の推定と予測、最終用途別、2018年~2030年 (百万米ドル) (トン)

6.5. アジア太平洋

6.5.1. 市場の推定と予測、2018~2030年 (USD百万ドル) (トン)

6.5.2. 市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (トン)

6.5.3. 市場の推定と予測:最終用途別 2018年~2030年 (百万米ドル) (トン)

6.5.4. 中国

6.5.4.1. 市場の推定と予測、2018~2030年(百万米ドル) (トン)

6.5.4.2. 市場の推定と予測、用途別、2018~2030年 (百万米ドル) (トン)

6.5.4.3. 市場の推定と予測、最終用途別、2018年~2030年 (百万米ドル) (トン)

6.5.5. インド

6.5.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (トン)

6.5.5.2. 市場の推定と予測、用途別、2018~2030年 (百万米ドル) (トン)

6.5.5.3. 市場の推定と予測、最終用途別、2018年~2030年 (百万米ドル) (トン)

6.5.6. 日本

6.5.6.1. 市場の推定と予測、2018~2030年(百万米ドル) (トン)

6.5.6.2. 市場の推定と予測、用途別、2018~2030年 (百万米ドル) (トン)

6.5.6.3. 市場の推定と予測、最終用途別、2018年~2030年 (百万米ドル) (トン)

6.6. 南米アメリカ

6.6.1. 市場の推定と予測、2018~2030年 (USD百万ドル) (トン)

6.6.2. 市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (トン)

6.6.3. 市場の推定と予測:最終用途別 2018年~2030年 (百万米ドル) (トン)

6.6.4. ブラジル

6.6.4.1. 市場の推定と予測、2018~2030年 (USD百万ドル) (トン)

6.6.4.2. 市場の推定と予測、用途別、2018~2030年 (百万米ドル) (トン)

6.6.4.3. 市場の推定と予測、最終用途別、2018年~2030年 (百万米ドル) (トン)

6.7. 中東・アフリカ

6.7.1. 市場の推定と予測、2018~2030年 (USD百万ドル) (トン)

6.7.2. 市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (トン)

6.7.3. 市場の推定と予測:最終用途別 2018年~2030年 (百万米ドル) (トン)

6.7.4. 南アフリカ

6.7.4.1. 市場の推定と予測、2018~2030年(百万米ドル) (トン)

6.7.4.2. 市場の推定と予測、用途別、2018~2030年 (百万米ドル) (トン)

6.7.4.3. 市場の推定と予測、最終用途別、2018年~2030年 (百万米ドル) (トン)

第7章. 競合分析

7.1. 主要市場参入企業別の最新動向と影響分析

7.1.1. 主要取引と戦略的提携

7.2. 企業/競合の分類

7.3. ベンダーランドスケープ

7.3.1. 原材料サプライヤー一覧

7.3.2. 販売業者のリスト

7.4. エンドユーザー候補リスト

第8章. 企業プロフィール

8.1. アラフラ・リソーシズ

8.1.1. 会社概要

8.1.2. 業績

8.1.3. 製品ベンチマーク

8.1.4. 戦略的イニシアティブ

8.2. 中国レアアース・ホールディングス

8.2.1. 会社概要

8.2.2. 業績

8.2.3. 製品ベンチマーク

8.3. リナス・レアアース

8.3.1. 会社概要

8.3.2. 業績

8.3.3. 製品ベンチマーク

8.3.4. 戦略的イニシアティブ

8.4. メタルレアアース

8.4.1. 会社概要

8.4.2. 製品ベンチマーク

8.5. MPマテリアル

8.5.1. 会社概要

8.5.2. 業績

8.5.3. 製品ベンチマーク

8.6. ピーク・レアアース

8.6.1. 会社概要

8.6.2. 業績

8.6.3. 製品ベンチマーク

8.6.4. 戦略的イニシアティブ

8.7. レインボー・レアアース・リミテッド

8.7.1. 会社概要

8.7.2. 業績

8.7.3. 製品ベンチマーク

8.7.4. 戦略的イニシアティブ

8.8. テキサス・ミネラル・リソーシズ社

8.8.1. 会社概要

8.8.2. 業績

8.8.3. 製品ベンチマーク

8.9. HEFA レアアース

8.9.1. 会社概要

8.9.2. 製品ベンチマーク

8.10. グリーンランド・ミネラル社

8.10.1. 会社概要

8.10.2. 業績

8.10.3. 製品ベンチマーク

表一覧

表1 ネオジム市場の推定と予測、2018~2030年(百万米ドル)(トン)

表2 磁石別ネオジム市場の推定と予測:2018~2030年(百万米ドル)(トン)

表3 ネオジム市場の推定と予測、触媒別、2018~2030年 (百万米ドル) (トン)

表4 セラミックス・ガラス別のネオジム市場の推定と予測、2018~2030年 (百万米ドル) (トン)

表5 ネオジム市場の推定と予測:その他別、2018~2030年(百万米ドル)(トン)

表6 ネオジム市場の推定と予測、自動車別、2018~2030年 (百万米ドル) (トン)

表7 ネオジム市場の推定と予測:電気・電子別、2018~2030年 (百万米ドル) (トン)

表8 ネオジム市場の推定と予測:風力エネルギー別、2018~2030年(百万米ドル)(トン)

表9 ネオジム市場の推定と予測、その他別、2018~2030年 (百万米ドル) (トン)

表10 北米ネオジム市場の推定と予測、2018~2030年 (百万米ドル) (トン)

表11 北米ネオジム市場の推定と予測、用途別、2018~2030年 (トン)

表12 北米ネオジム市場の用途別推計と予測、2018~2030年 (百万米ドル)

表13 北米ネオジム市場の推計と予測:最終用途別、2018~2030年(トン)

表14 北米ネオジム市場の推計と予測:最終用途別、2018~2030年(百万米ドル)

表15 米国ネオジム市場の推定と予測、2018~2030年(百万米ドル) (トン)

表16 米国のネオジム市場の用途別推計と予測、2018~2030年 (トン)

表17 米国のネオジム市場の用途別推計と予測、2018~2030年 (百万米ドル)

表18 米国のネオジム市場の推計と予測:最終用途別、2018~2030年(トン)

表 19 米国のネオジム市場の推計と予測:最終用途別、2018~2030 年(百万米ドル)

表 20 カナダのネオジム市場の推定と予測、2018~2030 年 (百万米ドル) (トン)

表21 カナダのネオジム市場の用途別推計と予測、2018~2030年 (トン)

表22 カナダのネオジム市場の用途別推計と予測、2018~2030年 (百万米ドル)

表23 カナダのネオジム市場の推計と予測:最終用途別、2018~2030年(トン)

表24 カナダのネオジム市場の推計と予測:最終用途別、2018~2030年(百万米ドル)

表25 メキシコのネオジム市場の推定と予測、2018~2030年 (百万米ドル) (トン)

表26 メキシコのネオジム市場の用途別推計と予測、2018~2030年(トン)

表27 メキシコのネオジム市場の用途別推計と予測、2018~2030年 (百万米ドル)

表28 メキシコのネオジム市場の予測・用途別:2018~2030年(トン)

表29 メキシコのネオジム市場の推計と予測:最終用途別、2018~2030年(百万米ドル)

表30 ヨーロッパのネオジム市場の推定と予測、2018~2030年 (百万米ドル) (トン)

表31 ヨーロッパのネオジム市場の用途別推計と予測、2018~2030年 (トン)

表 32 ヨーロッパのネオジム市場の用途別推計と予測、2018~2030 年 (USD Million)

表 33 ヨーロッパのネオジム市場の推定と予測:最終用途別、2018~2030 年(トン)

表 34 ヨーロッパのネオジム市場の推定と予測:最終用途別、2018~2030 年(百万米ドル)

表 35 ドイツのネオジム市場の推定と予測、2018~2030 年 (百万米ドル) (トン)

表36 ドイツのネオジム市場の用途別推計と予測、2018~2030年 (トン)

表37 ドイツのネオジム市場の用途別推計と予測、2018~2030年 (百万米ドル)

表 38 ドイツのネオジム市場の推計と予測:最終用途別、2018~2030 年(トン)

表39 ドイツのネオジム市場の推計と予測:最終用途別、2018年~2030年(百万米ドル)

表40 フランスのネオジム市場の推定と予測、2018~2030年 (百万米ドル) (トン)

表41 フランスのネオジム市場の用途別推計と予測、2018~2030年 (トン)

表42 フランスのネオジム市場の用途別推計と予測、2018~2030年 (百万米ドル)

表43 フランスのネオジム市場の推計と予測:最終用途別、2018~2030年(トン)

表44 フランスのネオジム市場の推計と予測:最終用途別、2018~2030年(百万米ドル)

表45 英国ネオジム市場の推定と予測、2018~2030年 (百万米ドル) (トン)

表46 英国ネオジム市場の用途別推計と予測、2018~2030年 (トン)

表47 英国ネオジム市場の用途別推計と予測、2018~2030年 (百万米ドル)

表 48 英国のネオジム市場の推計と予測:最終用途別、2018~2030 年(トン)

表49 英国ネオジム市場の推計と予測:最終用途別、2018~2030年(百万米ドル)

表50 アジア太平洋地域のネオジム市場の推定と予測、2018~2030年(百万米ドル)(トン)

表51 アジア太平洋地域のネオジム市場の用途別推計と予測、2018~2030年(トン)

表52 アジア太平洋地域のネオジム市場の用途別推計と予測、2018~2030年 (百万米ドル)

表53 アジア太平洋地域のネオジム市場の推計と予測:最終用途別、2018~2030年(トン)

表54 アジア太平洋地域のネオジム市場の推計と予測:最終用途別、2018年~2030年(百万米ドル)

表 55 中国のネオジム市場の推定と予測、2018~2030 年 (百万米ドル) (トン)

表56 中国のネオジム市場の用途別推計と予測、2018年~2030年(トン)

表 57 中国のネオジム市場の推定と予測:用途別、2018~2030 (百万米ドル)

表58 中国のネオジム市場の推計と予測:最終用途別、2018年~2030年(トン)

表59 中国のネオジム市場の推計と予測:最終用途別、2018年~2030年(百万米ドル)

表60 インドのネオジム市場の推定と予測、2018~2030年 (百万米ドル) (トン)

表61 インドのネオジム市場の用途別推計と予測、2018~2030年 (トン)

表62 インドのネオジム市場の用途別推計と予測、2018~2030年 (百万米ドル)

表63 インドのネオジム市場の推計と予測:最終用途別、2018年~2030年(トン)

表64 インドのネオジム市場の推計と予測:最終用途別、2018年~2030年(百万米ドル)

表65 日本のネオジム市場の推定と予測、2018~2030年 (百万米ドル) (トン)

表66 日本のネオジム市場の用途別推計と予測、2018~2030年 (トン)

表67 日本のネオジム市場の用途別推計と予測、2018~2030年 (百万米ドル)

表68 日本のネオジム市場の推計と予測:最終用途別、2018年~2030年(トン)

表69 日本のネオジム市場の推計と予測:最終用途別、2018~2030年(百万米ドル)

表 70 南米アメリカのネオジム市場の推定と予測、2018~2030 年 (百万米ドル) (トン)

表71 中南米ネオジム市場の用途別推計と予測、2018~2030年(トン)

表72 中南米ネオジム市場の用途別推計と予測、2018~2030年 (百万米ドル)

表73 中南米ネオジム市場の予測・用途別:2018~2030年(トン)

表 74 南米ネオジム市場の予測・用途別:2018~2030 年(百万米ドル)(トン)

表 75 ブラジルのネオジム市場の推定と予測、2018~2030 年 (百万米ドル) (トン)

表 76 ブラジルのネオジム市場の用途別推計と予測、2018~2030 年 (トン)

表77 ブラジルのネオジム市場の用途別推計と予測、2018~2030年 (百万米ドル)

表78 ブラジルのネオジム市場の推計と予測:最終用途別、2018~2030年(トン)

表79 ブラジルのネオジム市場の推計と予測:最終用途別、2018~2030年(百万米ドル)

表 80 中東・アフリカのネオジム市場の推定と予測、2018~2030 年 (百万米ドル) (トン)

表 81 中東・アフリカのネオジム市場の用途別推計と予測:2018~2030 年(トン)

表 82 中東・アフリカのネオジム市場の用途別推計と予測:2018~2030 年(百万米ドル)

表83 中東・アフリカのネオジム市場の推計と予測:最終用途別、2018~2030年(トン)

表84 中東・アフリカのネオジム市場の推計と予測:最終用途別、2018~2030年(百万米ドル)

表 85 南アフリカのネオジム市場の推定と予測、2018~2030 年 (百万米ドル) (トン)

表86 南アフリカのネオジム市場の用途別推計と予測、2018~2030年(トン)

表87 南アフリカのネオジム市場の用途別推計と予測、2018~2030年 (百万米ドル)

表88 南アフリカのネオジム市場の推計と予測:最終用途別、2018~2030年(トン)

表89 南アフリカのネオジム市場の推計と予測:最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証・公開

図6 市場スナップショット

図7 セグメント別の展望

図8 競合の展望

図9 ネオジム市場の展望、2018~2030年(百万米ドル)

図10 金額別分析

図11 市場ダイナミクス

図12 ポーター分析

図13 PESTEL分析

図14 ネオジム市場、用途別 主要課題

図15 ネオジム市場:用途別: 市場シェア、2024年および2030年

図16 ネオジム市場:最終用途別: 主要課題

図17 ネオジム市場:最終用途別: 市場シェア、2024年および2030年

図18 ネオジム市場: 地域別分析、2024年

図19 ネオジム市場:地域別 主要課題

| ※参考情報 ネオジムは、原子番号60の元素であり、シラジウムとともにランタン系列の一部を形成します。化学記号はNdで、銀白色の金属光沢を持つ性質が特徴です。地球上では鉱石の形で存在し、主にモナズ石やバスサイトなどの鉱物に含まれています。ネオジムは希土類元素の一つであり、その特性からさまざまな用途で重宝されています。 ネオジムの種類には、主にネオジム金属、ネオジム酸化物、ネオジム合金などがあります。ネオジム金属は高い反応性を持ち、特に空気中では酸化するため保存方法には注意が必要です。ネオジム酸化物は、非磁性で耐熱性があり、主に磁石や触媒などの材料として使用されます。ネオジム合金は、高性能な永続磁石の材料として重要視されており、特にネオジム-鉄-ホウ素(NdFeB)磁石として知られています。 ネオジムの用途は非常に広範囲にわたっています。最も一般的な用途は、強力な磁石の製造です。ネオジム磁石は、小型でありながら非常に強い磁力を持ち、自動車、家電、風力発電機などの多くの産業で使用されています。また、デジタルサウンドのスピーカーやヘッドフォン、ハードディスクドライブ、電動工具などにも不可欠です。 さらに、ネオジムは光学機器においても重要な役割を果たしています。ネオジム酸化物は、レーザーやカラーフィルターとして利用され、特に医療分野でのレーザー治療にも使用されています。ネオジムを含むガラスは、色を調整したり、特定の波長を吸収したりするために使用されることがあります。 ネオジムの利点は、その高効率とコンパクトなサイズですが、それに伴い環境への影響も考慮される必要があります。ネオジムの採掘および製造には、有害物質が発生することがあるため、持続可能な採掘方法やリサイクル技術が求められています。最近では、ネオジムを使用した製品のリサイクル技術が進化しており、使用済みのネオジム磁石から再利用する取り組みも進められています。 ネオジムに関連する技術については、さまざまな研究が行われています。特に、ネオジム磁石のさらなる性能向上を目指した研究が盛んです。新しい合金の開発や、製造プロセスの改良が進められており、これによりより一層高性能な磁石の実現が期待されています。また、ネオジム磁石の高温特性や耐食性を向上させる技術も注目されています。 現在、ネオジムの需要は増加傾向にあり、特にエコカーや再生可能エネルギーの分野での需要は顕著です。これに伴い、ネオジムの安定した供給も重要な課題となっています。グローバルな市場では、中国が主要な供給国として知られていますが、他の国々でもネオジムの採掘が進められており、多様な供給源の確保が求められています。 ネオジムは、近未来の技術革新においても重要な役割を果たす要素であるため、その特性や用途についての理解を深めることは、科学技術の発展に寄与します。持続可能な資源利用を目指し、ネオジムを賢く活用する方法を模索することが、今後の課題となるでしょう。ネオジムは、我々の生活や産業を支える強力な材料として、その重要性が今後ますます高まることが予想されます。 |