前臨床研究は、現代医療の提供方法だけでなく、健康問題の治療と解決方法にも変革をもたらしています。前臨床画像診断技術には、生物学的変動の低減、多様な形式で大量の独自情報を取得する能力、および特定の研究に必要な動物の数を大幅に削減する点が特徴であり、3R原則(代替、削減、改善)に完全に準拠しています。さらに、臨床研究機関(CRO)や製薬企業の増加により、前臨床研究における生体画像システムの採用が拡大しており、これによりこの市場の成長がさらに加速すると予想されています。

前臨床画像診断は、人工知能(AI)の活用により、著しい変革と改善を遂げています。生成される膨大な画像データはAI手法で処理・分析され、研究者が重要な洞察を得て研究を迅速に進めることが可能になっています。例えば、2023年5月、Koninklijke Philips N.V.は、大規模なスクリーニング事業や定期的な放射線診断のニーズに対応する革新的な高スループットCTシステム「Philips CT 3500」を発表しました。フィリップスCT 3500は、高度な画像再構成機能とワークフローの改善を組み込んでいます。これらの機能は、臨床医が患者を確実に診断し、医療環境の要求が厳しい状況下でも業務効率を最適化するために必要な信頼性、速度、高画質画像を提供します。

一方、動物の権利保護を目的とする団体が定める規制による動物実験の制限は、市場の成長を阻害する主要因となっています。したがって、代替手法として、in vitro試験、マイクロドージング、コンピュータベースのモデル、新薬の仮想試験、試験目的のコンピュータ化データベースの開発が急速に増加しています。しかし、MRIやCTスキャンなどの非侵襲的画像診断技術を採用したモダリティが市場に浸透しつつあります。

市場集中度と特性

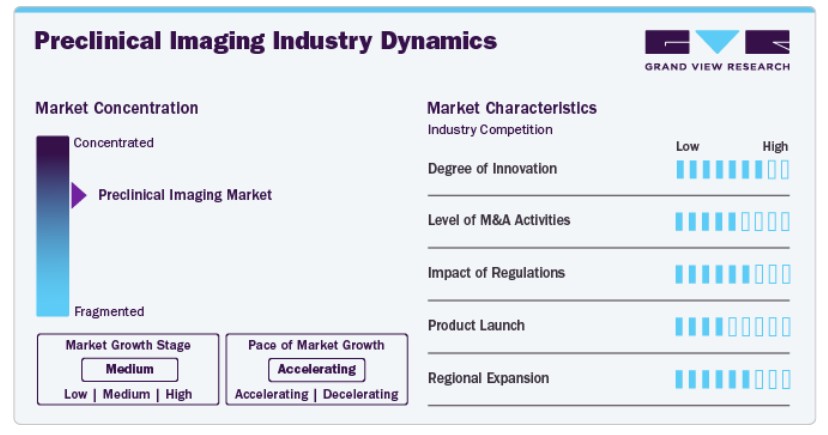

前臨床画像診断業界は、画像診断技術と手法の進歩を背景に、適度なペースで成長を加速しており、革新が著しい分野です。これらの進歩には、マイクロCT、PET、MRIなどの高解像度画像診断技術の開発が含まれ、動物モデルにおける分子レベルや細胞レベルの生物学的プロセスを詳細に可視化することが可能になりました。さらに、画像診断システムへの人工知能(AI)と機械学習の統合により、画像解析が向上し、より正確で迅速なデータ解釈が実現しています。この動向は、学術機関、研究組織、製薬企業間の資金調達と協業の拡大によりさらに加速されています。これらの主体は、薬物発見・開発プロセスの効率化を目的としています。

さらに、研究機関や学術センターは、研究の品質と信頼性を向上させるため、高度な画像診断装置の採用と認証取得を推進しています。これらの機関は、動物研究におけるベストプラクティスへのコミットメントを示すため、厳格な基準を満たし、認証を取得することに注力しています。例えば、2023年11月、リルヘイ心臓研究所に所属するAdvanced Preclinical Imaging Center(APIC)は、機関動物ケア・使用委員会(IACUC)による半期ごとの検査で完璧な検査スコアを獲得しました。この成果は、APICが米国農務省(USDA)の安全で人道的な動物研究に関するすべての要件に完全に準拠していることを確認したものです。

前臨床画像診断業界におけるイノベーションの度合いは、バイオメディカル研究の風景を再定義する複数の進歩によって示されています。例えば、2022年5月、FUJIFILM VisualSonics Inc.は、71MHzから1MHzの超広帯域周波数範囲で動作する前臨床用超音波と光音響画像診断システム「Vevo F2」の発売を発表しました。Vevo F2はHD画像処理技術を搭載し、トランスデューサーからディスプレイ画面までの信号経路を完全に新規設計することで、画像の鮮明さを大幅に向上させています。さらに、マルチライン処理を採用することで、前世代のプラットフォームと比較してフレームレートを大幅に改善しています。

前臨床画像診断業界における合併・買収の件数は著しく高く、主要な業界プレイヤー間の戦略的な統合傾向を反映しています。例えば、2024年2月、Bruker Corporationは、前臨床用生体光学画像システムの大手サプライヤーであるSpectral Instruments Imaging LLCの買収を発表しました。この戦略的措置は、Bruker BioSpinの前臨床画像(PCI)部門における技術と製品のギャップを埋めるもので、疾患研究向けに最適化された前臨床ソリューションのポートフォリオを大幅に拡大します。

規制が前臨床画像診断に与える影響は、地理的地域や適用される規制枠組みによって大きく異なります。規制政策は、前臨床研究で用いられる画像診断技術の開発と導入に重要な役割を果たしています。

製造メーカーは、業界のニーズと技術進歩に対応するため、新製品の発売に積極的に取り組んでいます。例えば、2021年10月、MiLabsは世界分子画像診断会議で7世代目の前臨床画像診断装置を発売しました。

前臨床画像診断業界の地域展開は、人口増加、医療投資の拡大、規制環境の変化など、多様な要因により著しい成長を遂げています。これらの動向は、企業や研究機関が事業領域を拡大し、グローバルに新たな産業や協業関係を構築するきっかけとなっています。

製品動向

光学画像診断セグメントは、2024年に13.6%の最大の売上シェアを占めました。これは、小動物画像診断や新薬開発プロジェクトでの広範な活用が要因です。光学前臨床イメージングの採用拡大は、複数の要因に起因しています。分子イメージング技術の進歩は、研究者に高度で精密なイメージング能力を提供し、この分野を革命的に変革してきました。さらに、前臨床研究において、侵襲的な手技を必要とせずに生体内の生物学的プロセスを研究できる非侵襲的小動物イメージング技術への需要が高まっています。

さらに、民間企業と公共機関の両方が前臨床研究に多額の投資を行っており、光学前臨床画像診断システムのような高度な画像診断ツールの需要を後押ししています。市場の成長率は、医療費の増加に大きく影響を受けており、これは医療インフラの向上に重要な役割を果たしています。さらに、さまざまな政府機関が資金拠出を拡大することで医療インフラの強化を積極的に推進しており、これにより市場の動向にさらに影響を与えることが予想されます。

マルチモーダルセグメントは、予測期間中に最も高い年平均成長率(CAGR)4.88%で成長すると予測されています。複数の画像モダリティの統合は、前臨床画像研究の感度と特異性を向上させます。各モダリティには強みと限界があり、それらを組み合わせることで研究者は個々の限界を克服し、より正確で有益なデータを得ることができます。技術が進化し研究要件が変化する中、マルチモダリティ画像診断は、前臨床研究における科学的知識の進展、疾患メカニズムの理解、新規療法の開発において、さらに重要な役割を果たすと予想されます。

アプリケーションインサイト

アプリケーション別では、研究開発セグメントが2024年に最大の売上高シェアを占めました。国立衛生研究所(NIH)は、アルツハイマー病、神経疾患、アレルギー、がん、感染症など、数多くの疾患・状態に関する臨床研究試験を実施しています。主要なCRO(臨床研究受託機関)と主要な調査サイトネットワークは、学術医療システムとのより強固な関係を築くことで競争優位性を獲得することに焦点を当てています。このような協力関係は、医療と臨床研究組織の連携が強化される中で、大規模な患者コミュニティや専門家へのアクセスだけでなく、相当な運営インフラへのアクセスも提供可能です。

例えば、カナダ政府が2022年に発表した報告書によると、カナダの広範な研究センターと学術医療機関のネットワークは臨床研究を支援しており、17の医科大学、約40の学術医療組織のグループ、および約13,600人の研究者から構成されています。全体として、市場における研究開発は、画像診断技術の限界を突破し、前臨床研究の範囲を拡大し、バイオメディカル科学の進歩を促進する上で重要な役割を果たしています。継続的なイノベーションと探求を通じて、研究開発活動は市場の成長と進化に貢献し、最終的に新たな治療法の開発と患者の予後改善に利益をもたらすでしょう。

医薬品発見セグメントは、予測期間中に最も高い年平均成長率(CAGR)4.82%で成長すると予測されています。前臨床画像技術は、潜在的な医薬品候補の安全性、有効性、薬物動態を評価するために、ヒト臨床試験に進む前に医薬品発見において広く活用されています。医薬品発見セグメントは、新たな医薬品標的の同定と検証、動物モデルにおける医薬品化合物の効果評価、医薬品開発プロセスの最適化など、多様な応用とアプローチを包含しています。

前臨床画像診断は、研究者が個々の治療反応を研究し、疾患の特性に基づいて患者に最適な治療法をカスタマイズするパーソナライズド医療のアプローチ開発に貢献しています。例えば、2023年3月、イーライリリー・アンド・カンパニーは、PET画像診断でアルツハイマー病(AD)の臨床症状がないプラークを保有する被験者に投与されたソラネズマブが、AD病理による認知機能の低下進行を抑制できなかったと報告しました。ソラネズマブは可溶性アミロイドベータのみを標的としています。無症状のアルツハイマー病(A4)を対象とした抗アミロイド治療試験で薬剤を投与された被験者では、治療はプラークの除去やアミロイド形成の停止をもたらしませんでした。

最終用途の洞察

製薬およびバイオテクノロジー企業セグメントは、2024年に39.9%の最大の売上高シェアを占めました。バイオテクノロジー企業における前臨床画像診断の需要は近年着実に増加しており、今後数年間も成長が続くと予想されています。製薬およびバイオテクノロジー企業における市場需要の拡大は、新興・再興感染症の拡大と、病原体の理解を深めるための前臨床画像診断の必要性、ならびに新規治療法・ワクチン開発を支援する目的によるものです。さらに、小動物での継続的な実験や研究室での研究活動が、PETとSPECTの需要増加を促し、市場成長を後押ししています。

研究機関セグメントは、研究活動の増加により、CTやMRIを含む各種検査手法の新たな需要が創出されていることから、予測期間中に年平均成長率(CAGR)4.48%で成長すると見込まれています。さらに、研究者は動物の臓器、組織、細胞、または分子レベルでの変化を観察するために画像診断モダリティに注力しており、研究成果の向上につながっています。例えば、2023年6月、Mediso Ltd.はイタリアのミラノ・ビコッカ大学にnanoScan 7T MRIシステムを導入しました。この新しいMRIシステムには、クライオゲン不要の超伝導磁石が搭載されています。nanoScan 7T MRIシステムを活用し、同大学は開発中の疾患のプレクリニカルモデルを画像特徴に基づいて特性化します。また、新たな生体診断技術も実施する予定です。この要因は、推定期間中に市場成長を促進すると予想されています。

地域別動向

北米のプレクリニカル画像診断市場は、2024年に30.1%の最大の売上高シェアを占めました。これは、地域内の研究インフラの整備、高度な技術を持つ専門家の存在、多数のプレクリニカルプロジェクト、および技術的に高度なデバイスの採用率の高さに起因します。

米国プレクリニカル画像診断市場動向

米国における前臨床画像診断市場は、2024年に北米地域で最大の売上高シェアを占めました。これは、堅固な医療インフラ、豊富な研究資金、高度な技術能力に起因しています。

欧州の前臨床画像診断市場動向

欧州の前臨床画像診断市場は、2024年に重要な売上高シェアを占めました。欧州は、製薬大手企業、学術研究機関、医療施設が前臨床画像診断技術を医薬品開発、疾患研究、パーソナライズド医療の取り組みに積極的に活用していることから、強い優位性を有しています。

英国における前臨床画像診断市場は、複数の要因により拡大が見込まれています。英国は、著名な学術機関、研究機関、製薬企業によって支えられた強力な研究開発エコシステムを有しています。このインフラは、前臨床研究における先進的な画像診断技術の採用とイノベーションを促進する環境を提供しています。

ドイツのプレクリニカルイメージング市場は、予測期間中に成長すると予想されています。同国は研究開発に強く注力しており、政府の資金支援とイノベーションを促進する政策により、プレクリニカルイメージング市場の拡大に適した環境が整っています。

フランスにおける前臨床画像診断市場は、技術革新により拡大すると予想されています。これらの技術革新は、より高度な画像診断モダリティの開発を促進しており、研究者が前臨床研究において分子レベルでの生物学的プロセスをより詳細に可視化・理解するのを可能にしています。

アジア太平洋地域の前臨床画像診断市場動向

アジア太平洋地域の前臨床画像診断市場は、研究コストの低さ、規制ガイドラインの緩やかさ、および各国の研究開発部門への政府資金の増加により、前臨床研究の魅力的な地域となっています。その結果、中国やインドなどの新興国で臨床研究アウトソーシング(CRO)業界が急成長しています。

日本の前臨床画像診断市場は、慢性疾患の増加により、集中的な研究努力が求められることから成長が見込まれています。心臓血管疾患、糖尿病、がん、神経変性疾患などの慢性疾患は、高齢化、生活習慣の変化、遺伝的要因などにより、日本における主要な健康問題となっています。

中国 前臨床画像診断市場は、技術革新と市場拡大を牽引する複数のメーカーの存在により、大幅に成長すると予想されています。中国のバイオメディカル研究分野と製薬産業の拡大が、この成長の主要な要因となっています。これらの分野では、薬物発見、疾患モデル化、治療法開発を支援するため、高度な前臨床画像診断技術への需要が急増しています。

ラテンアメリカ前臨床画像診断市場動向

ラテンアメリカにおける前臨床画像診断市場は、地域全体で医療インフラと技術の高度化に対する需要が高まっていることから、成長が見込まれています。この需要は、医療費の増加と研究能力の向上への注目が高まっていることが背景にあります。特にブラジルやアルゼンチンなど、製薬業界とバイオテクノロジー業界が発展している国々でこの傾向が顕著です。

MEA前臨床画像診断市場動向

MEA 前臨床画像診断市場 は、MEA地域における感染症、非伝染性疾患、遺伝性疾患の蔓延により、前臨床画像診断のような高度な研究装置の必要性が高まっていることから、成長が見込まれています。これらの装置は、疾患メカニズムの理解、有効な治療法の開発、新規療法の評価を目的とした前臨床試験の実施に不可欠です。

主要な前臨床画像診断企業動向

市場参入企業は、市場シェアを拡大するための戦略的イニシアチブを実施しています。主要な焦点の一つは、製品発売やアップグレードを通じた継続的なイノベーションです。企業は、画像解像度、感度、データ分析の機能を向上させた新たな前臨床画像診断システムや技術を定期的に導入しています。これらのイノベーションは、研究者や製薬開発者の進化するニーズに対応し、薬物発見や疾患研究の進展を支援しています。

主要な前臨床画像診断企業:

以下の企業は、前臨床画像診断市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Bruker Corporation,

- Siemens A.G.

- General Electric(GE)

- TriFoil Imaging

- PerkinElmer, Inc.

- FUJIFILM SonoSite

- Mediso Ltd.

- Agilent Technologies

- MILabs B.V.

- MR Solutions

- Molecubes

最近の動向

- 2024年4月、Spectral Instruments Imagingは、同社の生体イメージングソフトウェアの最新バージョン「Aura 4.5」の発売を発表しました。

- 2023年4月、Southern Scientificは、前臨床生体イメージングシステムの大手メーカーであるSpectral Instruments Imagingのイギリスにおける新規販売代理店としての役割を発表しました。

- 2023年4月、Scintica, 先進的な前臨床研究用機器の専門ディストリビューターは、前臨床研究用のデスクトップSPECT、PET、光学スキャナーに特化したBioemtechとの新たな協業を発表しました。このパートナーシップは、Bioemtechの前臨床用機器の世界中の研究者にアクセスしやすくすることを目的としています。

グローバル前臨床イメージング市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。この調査では、Grand View Researchはグローバル前臨床イメージング市場レポートを製品、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

- 製品別見通し(売上高、米ドル百万、2018年~2030年)

- CTイメージング

- MRI画像診断

- PET/SPECT画像診断

- マルチモダリティ画像診断

- 光学画像診断

- 超音波画像診断

- フォトアコースティック画像診断

- 試薬

- サービス

- アプリケーション別見通し(売上高、百万米ドル、2018年~2030年)

- 研究開発

- 医薬品開発

- 最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 製薬・バイオテクノロジー企業

- 研究機関

- その他

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. 製品

1.2.2. アプリケーション

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定値と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. 用途見通し

2.2.3. 最終用途見通し

2.2.4. 地域別見通し

2.3. 競合分析

第3章. プレクリニカル画像診断市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 技術革新

3.2.1.2. 研究開発への投資と資金調達の増加

3.2.2. 市場制約分析

3.2.2.1. 厳格な規制枠組み

3.3. プレクリニカルイメージング市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章. プレクリニカル画像診断市場:製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバルプレクリニカル画像診断製品市場動向分析

4.3. グローバルプレクリニカル画像診断市場規模とトレンド分析(製品別、2018年から2030年(百万ドル))

4.4. CT

4.4.1. CT市場推定値と予測(2018年から2030年、百万ドル)

4.5. MRI

4.5.1. MRI市場推定値と予測(2018年から2030年、百万ドル)

4.6. PET/SPECT

4.6.1. PET/SPECT市場推定値と予測(2018年から2030年、百万ドル)

4.7. マルチモダリティ

4.7.1. マルチモダリティ市場規模予測(2018年~2030年、百万ドル)

4.8. 光学

4.8.1. 光学市場規模予測(2018年~2030年、百万ドル)

4.9. 超音波

4.9.1. 超音波市場規模予測(2018年~2030年、百万ドル)

4.10. 光音響

4.10.1. 光音響市場規模予測(2018年~2030年、百万ドル)

4.11. 試薬

4.11.1. 試薬市場規模と予測(2018年から2030年、百万米ドル)

4.12. サービス

4.12.1. サービス市場規模と予測(2018年から2030年、百万米ドル)

第5章. プレクリニカルイメージング市場:アプリケーション別市場規模とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバル前臨床画像診断アプリケーション市場動向分析

5.3. グローバル前臨床画像診断市場規模とトレンド分析(アプリケーション別、2018年から2030年)(百万米ドル)

5.4. 研究開発

5.4.1. 研究開発市場規模の推計と予測(2018年から2030年)(百万米ドル)

5.5. 医薬品開発

5.5.1. 薬物発見市場の見積もりおよび予測(2018年から2030年)(百万ドル)

第6章. プレクリニカルイメージング市場:最終用途別見積もりおよびトレンド分析

6.1. セグメントダッシュボード

6.2. グローバルプレクリニカルイメージング最終用途市場動向分析

6.3. グローバルプレクリニカルイメージング市場規模およびトレンド分析(最終用途別、2018年から2030年)(百万ドル)

6.4. 製薬およびバイオテクノロジー企業

6.4.1. 製薬およびバイオテクノロジー企業市場規模推計と予測(2018年から2030年、百万米ドル)

6.5. 研究機関

6.5.1. 研究機関市場規模推計と予測(2018年から2030年、百万米ドル)

6.6. その他

6.6.1. その他市場規模の推計と予測(2018年から2030年)(百万米ドル)

第7章. プレクリニカルイメージング市場:地域別推計とトレンド分析(製品、用途、最終用途別)

7.1. 地域別市場シェア分析(2025年と2030年)

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場概要

7.4. 市場規模、予測およびトレンド分析、2018年から2030年:

7.5. 北米

7.5.1. アメリカ合衆国

7.5.1.1. 主要国の動向

7.5.1.2. 競争状況

7.5.1.3. 規制枠組み

7.5.1.4. 償還構造

7.5.1.5. 米国市場の見積もりおよび予測(2018年から2030年)(百万ドル)

7.5.2. カナダ

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 償還構造

7.5.2.5. カナダ市場の見積もりおよび予測(2018年から2030年)(USD百万)

7.5.3. メキシコ

7.5.3.1. 主要な国別動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 償還構造

7.5.3.5. カナダ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6. ヨーロッパ

7.6.1. イギリス

7.6.1.1. 主要な国別動向

7.6.1.2. 競争状況

7.6.1.3. 規制枠組み

7.6.1.4. 償還構造

7.6.1.5. イギリス市場の見積もりおよび予測(2018年から2030年)(USD百万)

7.6.2. ドイツ

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. 償還構造

7.6.2.5. ドイツ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.3. フランス

7.6.3.1. 主要な国別動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. 償還構造

7.6.3.5. フランス市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.4. イタリア

7.6.4.1. 主要な国別動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. 償還構造

7.6.4.5. イタリア市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.5. スペイン

7.6.5.1. 主要な国別動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み

7.6.5.4. 償還構造

7.6.5.5. スペイン市場の見積もりおよび予測(2018年から2030年)(百万ドル)

7.6.6. ノルウェー

7.6.6.1. 主要な国別動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 償還構造

7.6.6.5. ノルウェー市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.7. スウェーデン

7.6.7.1. 主要国の動向

7.6.7.2. 競争状況

7.6.7.3. 規制枠組み

7.6.7.4. 償還構造

7.6.7.5. スウェーデン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.8. デンマーク

7.6.8.1. 主要な国別動向

7.6.8.2. 競争状況

7.6.8.3. 規制枠組み

7.6.8.4. 償還構造

7.6.8.5. デンマーク市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7. アジア太平洋

7.7.1. 日本

7.7.1.1. 主要国の動向

7.7.1.2. 競争状況

7.7.1.3. 規制枠組み

7.7.1.4. 償還構造

7.7.1.5. 日本市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.2. 中国

7.7.2.1. 主要国の動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 償還構造

7.7.2.5. 中国市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.3. インド

7.7.3.1. 主要な国別動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. 償還構造

7.7.3.5. インド市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.4. オーストラリア

7.7.4.1. 主要な国別動向

7.7.4.2. 競争状況

7.7.4.3. 規制枠組み

7.7.4.4. 償還構造

7.7.4.5. オーストラリア市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.5. 韓国

7.7.5.1. 主要な国別動向

7.7.5.2. 競争状況

7.7.5.3. 規制枠組み

7.7.5.4. 償還構造

7.7.5.5. 韓国市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.6. タイ

7.7.6.1. 主要な国別動向

7.7.6.2. 競争状況

7.7.6.3. 規制枠組み

7.7.6.4. 償還構造

7.7.6.5. タイ市場の見積もりおよび予測(2018年から2030年まで、USD百万)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. 主要国の動向

7.8.1.2. 競争状況

7.8.1.3. 規制枠組み

7.8.1.4. 償還構造

7.8.1.5. ブラジル市場の見積もりおよび予測(2018年から2030年、USD百万)

7.8.2. アルゼンチン

7.8.2.1. 主要国の動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み

7.8.2.4. 償還構造

7.8.2.5. アルゼンチン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.9. MEA

7.9.1. 南アフリカ

7.9.1.1. 主要な国別動向

7.9.1.2. 競争状況

7.9.1.3. 規制枠組み

7.9.1.4. 償還構造

7.9.1.5. 南アフリカ市場の見積もりおよび予測(2018年から2030年)(USD百万)

7.9.2. サウジアラビア

7.9.2.1. 主要な国別動向

7.9.2.2. 競争状況

7.9.2.3. 規制枠組み

7.9.2.4. 償還構造

7.9.2.5. サウジアラビア市場の見積もりおよび予測(2018年から2030年まで、USD百万)

7.9.3. アラブ首長国連邦

7.9.3.1. 主要な国別動向

7.9.3.2. 競争状況

7.9.3.3. 規制枠組み

7.9.3.4. 償還構造

7.9.3.5. UAE市場推定値と予測(2018年から2030年、USD百万)

7.9.4. クウェート

7.9.4.1. 主要な国別動向

7.9.4.2. 競争状況

7.9.4.3. 規制枠組み

7.9.4.4. 償還構造

7.9.4.5. クウェート市場の見積もりおよび予測(2018年から2030年、USD百万)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業/競争分類

8.3. 主要企業の市場シェア分析(2025年)

8.4. 企業ポジション分析

8.5. 企業分類(新興企業、イノベーター、リーダー)

8.6. 企業プロファイル

8.6.1. ブルカー・コーポレーション

8.6.1.1. 企業概要

8.6.1.2. 財務実績

8.6.1.3. 製品ベンチマーク

8.6.1.4. 戦略的イニシアチブ

8.6.2. シエメンズAG

8.6.2.1. 概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーク

8.6.2.4. 戦略的イニシアチブ

8.6.3. ゼネラル・エレクトリック(GE)

8.6.3.1. 概要

8.6.3.2. 財務実績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 戦略的イニシアチブ

8.6.4. TriFoil Imaging

8.6.4.1. 会社概要

8.6.4.2. 財務実績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 戦略的イニシアチブ

8.6.5. PerkinElmer, Inc.

8.6.5.1. 会社概要

8.6.5.2. 財務実績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 戦略的イニシアチブ

8.6.6. VisualSonics Inc. (Fujifilm)

8.6.6.1. 会社概要

8.6.6.2. 財務実績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 戦略的イニシアチブ

8.6.7. メディソ・リミテッド

8.6.7.1. 会社概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 戦略的イニシアチブ

8.6.8. アギレント・テクノロジーズ

8.6.8.1. 会社概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーク

8.6.8.4. 戦略的イニシアチブ

8.6.9. MILabs B.V.

8.6.9.1. 会社概要

8.6.9.2. 財務実績

8.6.9.3. 製品ベンチマーク

8.6.9.4. 戦略的イニシアチブ

8.6.10. MR Solutions

8.6.10.1. 会社概要

8.6.10.2. 財務実績

8.6.10.3. 製品ベンチマーク

8.6.10.4. 戦略的イニシアチブ

8.6.11. Molecubes

8.6.11.1. 会社概要

8.6.11.2. 財務実績

8.6.11.3. 製品ベンチマーク

8.6.11.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米前臨床画像診断市場、国別、2018年~2030年(百万ドル)

表3 北米前臨床画像診断市場、製品別、2018年~2030年(百万ドル)

表4 北米前臨床画像診断市場、用途別、2018年~2030年(百万ドル)

表5 北米前臨床画像診断市場、最終用途別、2018年~2030年(百万ドル)

表6 米国前臨床画像診断市場、製品別、2018年~2030年(百万ドル)

表7 米国前臨床画像診断市場、用途別、2018年~2030年(百万ドル)

表8 米国前臨床画像診断市場、用途別、2018年~2030年(百万ドル)

表9 カナダ前臨床画像診断市場、製品別、2018年~2030年(百万ドル)

表10 カナダ前臨床画像診断市場、用途別、2018年~2030年(百万ドル)

表11 カナダ前臨床画像診断市場、用途別、2018年~2030年(百万米ドル)

表12 メキシコ前臨床画像診断市場、製品別、2018年~2030年(百万米ドル)

表13 メキシコ前臨床画像診断市場、用途別、2018年~2030年(百万米ドル)

表14 メキシコ前臨床画像診断市場、用途別、2018年~2030年(百万米ドル)

表15 欧州前臨床画像診断市場、国別、2018年~2030年(百万米ドル)

表16 欧州前臨床画像診断市場、製品別、2018年~2030年(百万米ドル)

表17 欧州前臨床画像診断市場、用途別、2018年~2030年(百万米ドル)

表18 欧州前臨床画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表19 イギリス前臨床画像診断市場、製品別、2018年~2030年(百万米ドル)

表20 イギリス前臨床画像診断市場、用途別、2018年~2030年(百万米ドル)

表21 イギリス前臨床画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表22 ドイツ前臨床画像診断市場、製品別、2018年~2030年(百万米ドル)

表23 ドイツのプレクリニカル画像診断市場、用途別、2018年~2030年(百万米ドル)

表24 ドイツのプレクリニカル画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表25 フランスのプレクリニカル画像診断市場、製品別、2018年~2030年(百万米ドル)

表26 フランス前臨床画像診断市場、用途別、2018年~2030年(百万米ドル)

表27 フランス前臨床画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表28 イタリア前臨床画像診断市場、製品別、2018年~2030年(百万米ドル)

表29 イタリアのプレクリニカル画像診断市場、用途別、2018年~2030年(百万ドル)

表30 イタリアのプレクリニカル画像診断市場、最終用途別、2018年~2030年(百万ドル)

表31 デンマークのプレクリニカル画像診断市場、製品別、2018年~2030年(百万ドル)

表32 デンマークのプレクリニカル画像診断市場、用途別、2018年~2030年(百万ドル)

表33 デンマークのプレクリニカル画像診断市場、最終用途別、2018年~2030年(百万ドル)

表34 スウェーデンのプレクリニカル画像診断市場、製品別、2018年~2030年(百万ドル)

表35 スウェーデン前臨床画像診断市場、用途別、2018年~2030年(百万米ドル)

表36 スウェーデン前臨床画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表37 ノルウェー前臨床画像診断市場、製品別、2018年~2030年(百万米ドル)

表38 ノルウェーのプレクリニカル画像診断市場、用途別、2018年~2030年(百万米ドル)

表39 ノルウェーのプレクリニカル画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表40 アジア太平洋地域のプレクリニカル画像診断市場、国別、2018年~2030年(百万米ドル)

表41 アジア太平洋地域前臨床画像診断市場、製品別、2018年~2030年(百万米ドル)

表42 アジア太平洋地域前臨床画像診断市場、用途別、2018年~2030年(百万米ドル)

表43 アジア太平洋地域前臨床画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表44 日本のプレクリニカル画像診断市場、製品別、2018年~2030年(百万米ドル)

表45 日本のプレクリニカル画像診断市場、用途別、2018年~2030年(百万米ドル)

表46 日本のプレクリニカル画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表47 中国前臨床画像診断市場、製品別、2018年~2030年(百万米ドル)

表48 中国前臨床画像診断市場、用途別、2018年~2030年(百万米ドル)

表49 中国前臨床画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表50 インドのプレクリニカル画像診断市場、製品別、2018年~2030年(百万米ドル)

表51 インドのプレクリニカル画像診断市場、用途別、2018年~2030年(百万米ドル)

表52 インドのプレクリニカル画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表53 オーストラリアのプレクリニカル画像診断市場、製品別、2018年~2030年(百万米ドル)

表54 オーストラリアのプレクリニカル画像診断市場、用途別、2018年~2030年(百万米ドル)

表55 オーストラリアのプレクリニカル画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表56 韓国のプレクリニカル画像診断市場、製品別、2018年~2030年(百万米ドル)

表57 韓国のプレクリニカル画像診断市場、用途別、2018年~2030年(百万米ドル)

表58 韓国のプレクリニカル画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表59 タイのプレクリニカル画像診断市場、製品別、2018年~2030年(百万米ドル)

表60 タイのプレクリニカル画像診断市場、用途別、2018年~2030年(百万米ドル)

表61 タイのプレクリニカル画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表62 ラテンアメリカ前臨床画像診断市場、国別、2018年~2030年(百万米ドル)

表63 ラテンアメリカ前臨床画像診断市場、製品別、2018年~2030年(百万米ドル)

表64 ラテンアメリカ前臨床画像診断市場、用途別、2018年~2030年(百万米ドル)

表65 ラテンアメリカ前臨床画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表66 ブラジル前臨床画像診断市場、製品別、2018年~2030年(百万米ドル)

表67 ブラジル前臨床画像診断市場、用途別、2018年~2030年(百万米ドル)

表68 ブラジル前臨床画像診断市場、用途別、2018年~2030年(百万米ドル)

表69 アルゼンチン前臨床画像診断市場、製品別、2018年~2030年(百万米ドル)

表70 アルゼンチン前臨床画像診断市場、用途別、2018年~2030年(百万米ドル)

表71 アルゼンチン前臨床画像診断市場、用途別、2018年~2030年(百万米ドル)

表72 中東・アフリカ前臨床画像診断市場、国別、2018年~2030年(百万米ドル)

表73 中東・アフリカ前臨床画像診断市場、製品別、2018年~2030年(百万米ドル)

表74 中東・アフリカ地域前臨床画像診断市場、用途別、2018年~2030年(百万米ドル)

表75 中東・アフリカ地域前臨床画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表76 南アフリカ前臨床画像診断市場、製品別、2018年~2030年(百万米ドル)

表77 南アフリカ前臨床画像診断市場、用途別、2018年~2030年(百万米ドル)

表78 南アフリカ前臨床画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表79 サウジアラビア前臨床画像診断市場、製品別、2018年~2030年(百万米ドル)

表80 サウジアラビアのプレクリニカル画像診断市場、用途別、2018年~2030年(百万米ドル)

表81 サウジアラビアのプレクリニカル画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表82 アラブ首長国連邦(UAE)のプレクリニカル画像診断市場、製品別、2018年~2030年(百万米ドル)

表83 アラブ首長国連邦(UAE)のプレクリニカル画像診断市場、用途別、2018年~2030年(百万米ドル)

表84 アラブ首長国連邦(UAE)のプレクリニカル画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表85 クウェートのプレクリニカル画像診断市場、製品別、2018年~2030年(百万米ドル)

表86 クウェート前臨床画像診断市場、用途別、2018年~2030年(百万米ドル)

表87 クウェート前臨床画像診断市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 北米における主要インタビュー

図5 欧州における主要インタビュー

図6 アジア太平洋地域における主要インタビュー

図7 ラテンアメリカにおける主要インタビュー

図8 中東・アフリカ地域における主要インタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 皮膚科画像診断装置市場:市場見通し

図14 皮膚科画像診断装置市場:競合分析

図15 親市場の見通し

図16 関連/付帯市場の見通し

図17 浸透率と成長見込みのマッピング

図18 業界バリューチェーン分析

図19 プレクリニカル画像診断市場:ドライバーの影響

図20 プレクリニカル画像診断市場:制約要因の影響

図21 プレクリニカル画像診断市場:製品動向分析

図22 プレクリニカル画像診断市場:製品見通しと主要なポイント

図23 CT市場の見積もりおよび予測(2018年~2030年)

図24 MRI市場の見積もりおよび予測(2018年~2030年)

図25 PET/SPECT市場推定値と予測(2018年~2030年)

図26 マルチモダリティ市場推定値と予測(2018年~2030年)

図27 光学市場推定値と予測(2018年~2030年)

図28 超音波市場推定値と予測(2018年~2030年)

図29 フォトアコースティック市場の見積もりおよび予測、2018年~2030年

図30 試薬市場の見積もりおよび予測、2018年~2030年

図31 サービス市場の見積もりおよび予測、2018年~2030年

図32 プレクリニカル画像診断市場:応用動向分析

図33 プレクリニカルイメージング市場:応用動向と主要なポイント

図34 研究開発市場の見積もりおよび予測(2018年~2030年)

図35 医薬品発見市場の見積もりおよび予測(2018年~2030年)

図36 プレクリニカルイメージング市場:最終用途動向分析

図37 プレクリニカルイメージング市場:最終用途動向と主要なポイント

図38 製薬・バイオテクノロジー企業市場規模推計と予測(2018年~2030年)

図39 研究機関市場規模推計と予測(2018年~2030年)

図40 グローバル皮膚科画像診断装置市場:地域別動向分析

図41 グローバル皮膚科画像診断装置市場:地域別見通しと主要ポイント

図42 北米

図43 北米市場規模推計と予測(2018年~2030年)

図44 アメリカ合衆国

図45 アメリカ合衆国市場規模推計と予測(2018年~2030年)

図46 カナダ

図47 カナダ市場規模推計と予測(2018年~2030年)

図48 メキシコ

図49 メキシコ市場推定値と予測(2018年~2030年)

図50 ヨーロッパ

図51 ヨーロッパ市場推定値と予測(2018年~2030年)

図52 イギリス

図53 イギリス市場推定値と予測(2018年~2030年)

図54 ドイツ

図55 ドイツ市場推定値と予測、2018年~2030年

図56 フランス

図57 フランス市場推定値と予測、2018年~2030年

図58 イタリア

図59 イタリア市場推定値と予測、2018年~2030年

図60 スペイン

図61 スペイン市場推定値と予測、2018年~2030年

図62 デンマーク

図63 デンマーク市場推定値と予測、2018年~2030年

図64 スウェーデン

図65 スウェーデン市場推定値と予測、2018年~2030年

図66 ノルウェー

図67 ノルウェー市場推定値と予測、2018年~2030年

図68 アジア太平洋

図69 アジア太平洋市場推定値と予測、2018年~2030年

図70 日本

図71 日本市場推定値と予測、2018年~2030年

図72 中国

図73 中国市場推定値と予測、2018年~2030年

図74 インド

図75 インド市場推定値と予測、2018年~2030年

図76 大韓民国

図77 大韓民国市場推定値と予測、2018年~2030年

図78 タイ

図79 タイ市場推定値と予測、2018年~2030年

図80 オーストラリア

図81 オーストラリア市場推定値と予測、2018年~2030年

図82 ラテンアメリカ

図83 ラテンアメリカ市場推定値と予測、2018年~2030年

図84 ブラジル

図85 ブラジル市場推定値と予測、2018年~2030年

図86 アルゼンチン

図87 アルゼンチン市場推定値と予測、2018年~2030年

図88 中東・アフリカ

図89 中東・アフリカ市場推定値と予測、2018年~2030年

図90 サウジアラビア

図91 サウジアラビア市場推定値と予測、2018年~2030年

図92 南アフリカ

図93 南アフリカ市場推定値と予測、2018年~2030年

図94 アラブ首長国連邦

図95 アラブ首長国連邦市場推定値と予測、2018年~2030年

図96 クウェート

図97 クウェート市場推計と予測、2018年~2030年

図98 参加者分類 – プレクリニカル画像診断市場

図99 主要市場プレイヤーの市場シェア – プレクリニカル画像診断市場

| ※参考情報 前臨床画像診断は、薬剤開発や治療法の評価において重要な役割を果たす技術です。これは、動物モデルを使用して病気の進行や治療の効果を評価するために用いられる画像診断の手法です。前臨床段階での画像診断は、研究が胎児薬に移行する前に、その有効性や安全性を判断するためのデータを提供します。 前臨床画像診断には、いくつかの主要な種類があります。一つは、X線画像です。X線は、動物の内部構造を視覚化するために広く用いられています。特に骨折や腫瘍の評価に有用です。 次に、磁気共鳴画像法(MRI)があります。MRIは、組織の水分子の挙動を利用して高解像度の画像を提供するため、脳や筋肉、臓器の詳細な画像を得ることが可能です。動物実験においても、その高い解像度と多様な撮像技術により、病変の早期発見が可能となります。 さらに、ポジトロン断層撮影法(PET)も用いられます。PETは、放射性同位元素を使用して代謝活動をリアルタイムで観察する技術です。がん研究などで広く利用されており、腫瘍の発生や進展のモニタリングに役立ちます。 単光子放射断層撮影法(SPECT)も前臨床画像診断に用いられています。SPECTは、特定の放射性トレーサーを利用して、動的な機能的画像を提供します。特に心臓や脳の機能評価において有用で、血流や代謝状態を観察できるため、様々な病気の理解を深められます。 さらに、超音波検査も前臨床研究で利用されます。超音波は非侵襲的でリアルタイムに画像を取得することができ、特に心血管や腹部の評価に適しています。これにより、腫瘍の位置を確認したり、内臓の動きや血流状態を把握することができます。 これらの前臨床画像診断技術は、それぞれ異なる特性や用途を持っていますが、どれも薬剤の開発や治療法の評価に不可欠な情報を提供します。これにより、臨床試験を行う前に、動物モデルでの有効性や副作用を評価することが可能になります。 関連技術としては、バイオマーカーの使用が挙げられます。バイオマーカーは、病気の状態や薬剤の効果を示す指標であり、画像診断と組み合わせることで、より詳細な解析が可能となります。例えば、特定のバイオマーカーによる腫瘍の評価により、画像診断の信頼性を向上させることができます。 また、コンピュータートモグラフィー(CT)も前臨床画像診断に関連した技術であり、動物の解剖学的構造を三次元的に視覚化することができます。CTを用いた画像診断は、腫瘍の大きさや形状、さらにはその周囲の組織への影響を評価するのに役立ちます。 前臨床画像診断の用途は非常に広範です。新薬の開発においては、治療効果の確認や副作用の評価、病気の進行状況のモニタリングなどが行われます。また、基礎研究においても、疾患モデルの構築や病態生理の解明に寄与する役割を果たします。 これらの技術は、前臨床研究だけでなく、その後の臨床試験にも重要な影響を与えます。前臨床段階で得られたデータは、臨床試験の設計や評価基準に直結し、医薬品開発の成功に寄与します。 以上のように、前臨床画像診断は、薬剤開発や治療法評価において不可欠な技術であり、今後もその進化が期待されます。新しい技術や手法の開発が進むことで、より正確に病気を理解し、治療の効果を高めることに繋がるでしょう。これにより、患者にとってより安全で効果的な治療が実現されることを期待しています。 |