欧州連合(EU)、北米、アジア太平洋地域の一部など、主要な自動車製造地域における政府や環境関連機関は、二酸化炭素排出量の削減を義務化し、循環型経済の推進を強化しています。例えば、欧州委員会の「使用済み車両指令」は、自動車製造におけるリサイクル材料の使用を促進し、車両の95%のリサイクル可能性と回収率の達成を目標としています。このような規制圧力により、自動車メーカーは持続可能性目標に準拠し、環境負荷を軽減するため、車両部品にPCRプラスチックを組み込むよう迫られています。

さらに、環境配慮型車両に対する消費者需要の増加も市場成長を後押ししています。気候変動への意識が高まる中、購入者はリサイクル材料の使用を含むグリーン製造実践を採用するブランドを選択する傾向が強まっています。BMW、フォード、ボルボなどの主要メーカーは、バンパー、ダッシュボード、ドアパネル、アンダーボディシールドなど、さまざまな自動車部品にPCRプラスチックを組み込む取り組みを開始しています。例えば、フォードは一部の車種において、リサイクルされたペットボトルを原料にエアロダイナミックなアンダーボディシールドを製造しています。これは廃棄物削減に加え、持続可能性へのコミットメントをアピールすることでブランドイメージと顧客忠誠度を向上させる効果があります。

コスト効率と資源効率も、PCRプラスチックの採用を後押しする重要な要因です。バージンプラスチックと比較して、PCRプラスチックはコスト削減が可能であり、特に廃棄物の収集、選別、加工技術の向上に伴いそのメリットが拡大しています。世界的な原油価格の変動が原料ポリマーのコストに影響を与える中、自動車メーカーはPCRプラスチックをより経済的に魅力的な選択肢と見なしています。さらに、消費後廃棄物を利用することで、製造メーカーは地政学的混乱や資源不足に脆弱でない、より安全で持続可能なサプライチェーンを確保できます。

材料科学の技術の進歩は、自動車用途におけるPCRプラスチックのさらなる普及を可能にしています。複合化と材料加工の革新により、リサイクルプラスチックの機械的特性が向上し、構造的に厳しい自動車部品への使用が可能になりました。例えば、ポリマーブレンド技術と添加剤技術の進歩により、リサイクルポリプロピレン(PP)とポリエチレン(PE)が自動車メーカーの安全性と性能基準を満たすようになりました。これらの技術がよりアクセスしやすくコスト効率良くなるにつれ、PCRプラスチックの採用障壁はさらに低下し、今後数年間でより広範な導入が期待されます。

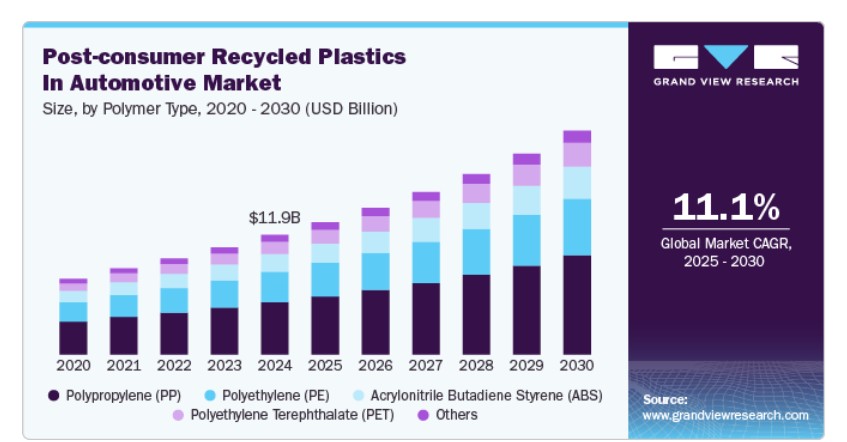

ポリマータイプ別動向

ポリプロピレン(PP)セグメントは2024年に43.78%の市場売上高シェアを記録しました。 ポリプロピレン(PP)は、機械的特性、化学抵抗性、コスト効率の優れたバランスから、自動車製造において最も広く使用されるポストコンシューマー再生プラスチックの一つです。自動車用途では、リサイクルPPはドアパネル、ダッシュボード、トリムパネル、エンジンルーム部品などの内装部品に広く使用されています。さらに、OEMは持続可能性目標の達成と全体的な二酸化炭素排出量の削減を目的として、規制要件とエコフレンドリーな車両への消費者需要を背景に、バージンPPをPCR代替品に置き換える動きが加速しています。

ポリエチレンテレフタレート(PET)セグメントは、予測期間中に最も高い年平均成長率(CAGR)11.7%で成長すると予測されています。飲料ボトルやテキスタイル廃棄物から主に調達される再生PETは、シート生地、断熱材、トランクライナーなどの自動車用途で注目されています。強度、耐久性、再利用可能性を兼ね備えており、内装部品や非構造部品への採用が拡大しています。

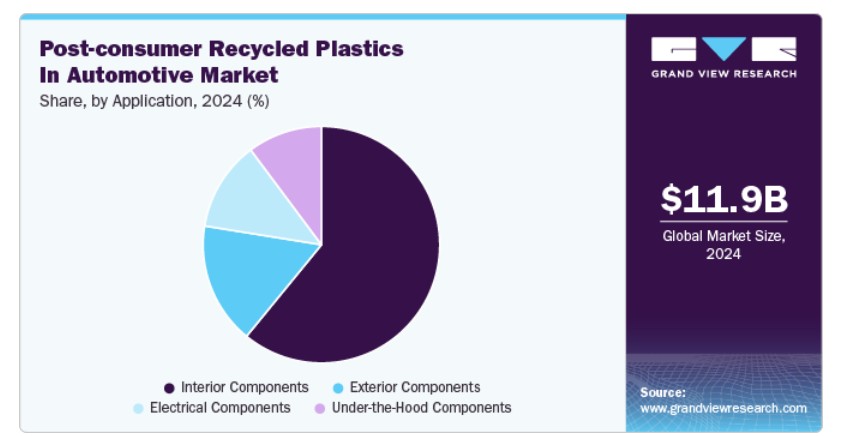

アプリケーションインサイト

インテリアコンポーネントセグメントは2024年に60.92%の最大の市場シェアを記録し、予測期間中に最も高いCAGR(年平均成長率)11.9%で成長すると予測されています。 ポストコンシューマーリサイクルプラスチックは、ダッシュボード、ドアパネル、シートバック、コンソール、トリム要素などの自動車インテリアコンポーネントに increasingly 採用されています。これらの部品は、機械的特性、美観、リサイクル性のバランスが良好なため、リサイクルポリプロピレン(rPP)、ポリエチレンテレフタレート(rPET)、アクリロニトリルブタジエンスチレン(rABS)を主に使用しています。

外装部品(バンパー、フェンダー、ホイールアーチライナー、グリルなど)では、PCRプラスチックの採用が拡大しています。これらの部品は高い衝撃耐性と紫外線安定性が求められるため、リサイクルポリプロピレン、ポリエチレン、ポリカーボネートのブレンドが適しています。外装用途では、耐久性と視覚的な魅力を向上させるため、表面処理や添加剤が頻繁に用いられます。

地域別動向

米国とカナダにおける厳格な環境規制は、自動車メーカーがより持続可能な素材採用を推進する要因となっています。これらの規制には、リサイクル素材の使用義務や生産者責任拡大法が含まれ、PCR素材の採用を促進しています。同時に、フォード、GM、テスラなどの主要な北米自動車メーカーは、持続可能性に関する大胆なコミットメントを発表しています。フォードは2025年までに車両ラインナップの少なくとも20%にリサイクル素材を使用することを約束し、GMは2030年までに全車両の50%を持続可能な素材に切り替える目標を掲げています。

米国ポストコンシューマー再生プラスチックの自動車市場動向

米国におけるポストコンシューマー再生プラスチックの自動車市場成長は、規制圧力、企業の持続可能性コミットメント、技術革新の組み合わせに起因しています。米国における堅固なリサイクルインフラと、高度な選別・加工技術への投資は、PCRプラスチックの品質と一貫性を大幅に向上させ、厳しい自動車用途への適性を高めています。

アジア太平洋地域の自動車用ポストコンシューマー再生プラスチック市場動向

アジア太平洋地域は2024年に市場を支配し、44.36%の最大の売上高シェアを占め、予測期間中に最も高い年平均成長率(CAGR)11.8%で成長すると予測されています。この前向きな見通しは、規制圧力、製造能力、市場動向の組み合わせによるものです。中国、日本、韓国などの国々は、自動車製造に直接影響を与える厳格な持続可能性規制と循環型経済イニシアチブを導入しています。さらに、同地域がグローバルな自動車製造の主要拠点であることは、プラスチック採用における自然な規模の優位性を生み出しています。タイ、インドネシア、インド、中国に主要な自動車生産拠点を持つメーカーは、コスト競争力を維持しつつ、リサイクル素材を大規模に採用可能です。

中国の自動車用ポストコンシューマー再生プラスチック市場の成長は、同国が2009年以来世界最大の自動車製造セクターを有し、再生材料の大きな需要と実用的な応用を生み出していることに起因します。政府の政策である第14次五カ年計画は、自動車セクター向けに具体的な持続可能性目標を設定し、再生素材の使用拡大を義務付け、製造業者に対する強力な規制インセンティブを創設しています。

欧州の自動車市場における消費後リサイクルプラスチックの動向

欧州の市場成長は、欧州連合(EU)が設定した厳格な規制枠組みと野心的な持続可能性目標に主に起因しています。EUの「使用済み車両(ELV)指令」は、車両部品の95%が回収可能またはリサイクル可能であることを義務付けており、製造業者にリサイクル素材の採用を促しています。この規制圧力は、プラスチックのリサイクルと再利用に関する業界横断的な目標を設定した「欧州グリーンディール」と「循環型経済行動計画」によって補完されています。BMW、ボルボ、ルノーなどの自動車メーカーは、車両におけるリサイクル素材の割合を大幅に増加させることを約束しています。

ドイツの自動車市場におけるポストコンシューマーリサイクルプラスチックは、規制枠組み、自動車製造の卓越性、技術革新の組み合わせが主な要因となっています。メルセデス・ベンツ、BMW、フォルクスワーゲンなどのドイツの自動車メーカーは、車両部品に大量のPCRプラスチックを組み込むことで対応しています。BMWの「i Vision Circular」コンセプトは、ほぼ100%リサイクル素材を使用することで、このコミットメントを体現しています。

主要なポストコンシューマーリサイクルプラスチック自動車企業インサイト

自動車市場におけるPCRプラスチックの競争環境は、主要な自動車メーカーと素材サプライヤーが持続可能性と循環型経済の目標を優先する中で激化しています。市場は、素材加工の革新、厳格な自動車品質基準の遵守、特に欧州と北米での規制圧力によって特徴付けられています。競争優位性は、技術力、サプライチェーンの統合、性能を損なうことなくコスト効果が高く耐久性のあるPCRソリューションを提供できる能力に依存しています。

- 2024年11月、コベストロは中国のプラスチックリサイクル企業アウセルと提携し、使用済み自動車から回収したプラスチックのリサイクルを推進。特に、廃棄された自動車ヘッドライトを高品質なポストコンシューマーリサイクル(PCR)ポリカーボネートに転換し、新たな自動車用途に活用する取り組みを進めています。両社は、自動車産業の循環型転換を加速し、特に中国におけるリサイクル自動車プラスチックの堅固な市場確立への共通のコミットメントを強調しています。

- 2024年8月、グローバルな自動車用プラスチック部品メーカーであるノヴァレスは、INEOS Styrolutionが製造する機械的リサイクルPCR ABSで、リサイクル率50%の「Terluran ECO GP-22 MR50」を自動車内装部品に採用し、自動車業界の持続可能性を推進しています。この材料は、バージンABSの特性である優れた衝撃耐性や熱変形耐性を維持しており、ドアトリム、ダッシュボード、シート部品など、さまざまな内装部品のドロップイン代替品として適しています。

自動車業界における主要なポストコンシューマーリサイクルプラスチック企業:

以下の企業は、自動車業界におけるポストコンシューマーリサイクルプラスチック市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- BASF

- SABIC

- Evonik Industries AG

- Sumitomo Chemical Co., Ltd.

- Arkema

- LyondellBasell Industries N.V.

- Celanese Corporation

- Eastman Chemical Company

- Chevron Phillips Chemical Company

- SUEZ SA

- Exxon Mobil Corporation

- Covestro AG

グローバル自動車用ポストコンシューマー再生プラスチック市場セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバルレベルでの売上高成長を予測しています。本調査では、Grand View Researchは、グローバル自動車用ポストコンシューマー再生プラスチック市場レポートを、ポリマータイプ、用途、地域に基づいてセグメント化しています:

- ポリマータイプ別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- ポリプロピレン(PP)

- ポリエチレン(PE)

- アクリロニトリル・ブタジエン・スチレン(ABS)

- ポリエチレンテレフタレート(PET)

- その他

- 用途別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 内装部品

- 外装部品

- エンジンルーム部品

- 電気部品

- 地域別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

1.7. 略語一覧

第2章 執行要約

2.1. 2024年の市場概況(百万米ドル)

2.2. セグメント別概況

2.3. 競争環境概況

第3章. グローバルな自動車用ポストコンシューマー再生プラスチック市場の変化要因、動向、および範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の見通し

3.2. 浸透率と成長見込みのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加者の利益率分析

3.3.2. 原材料動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進化ロードマップ(2018年から2030年)

3.5. 持続可能性動向

3.5.1. リサイクルと循環型経済

3.5.2. カーボンフットプリントとライフサイクル評価

3.6. 規制枠組み

3.6.1. 政策とインセンティブ計画

3.6.2. 基準とコンプライアンス

3.6.3. 規制影響分析

3.7. 平均価格動向分析(2018年から2030年、USD/kg)

3.7.1. 価格に影響を与える主要要因

3.8. 需給ギャップ分析

3.9. 市場動向

3.9.1. 市場ドライバー分析

3.9.2. 市場制約要因分析

3.9.3. 業界の課題

3.10. ポーターの5つの力分析

3.10.1. 供給者の力

3.10.2. 購入者の力

3.10.3. 代替品の脅威

3.10.4. 新規参入者の脅威

3.10.5. 競争の激化

3.11. PESTEL分析

3.11.1. 政治的環境

3.11.2. 経済的環境

3.11.3. 社会的環境

3.11.4. 技術的環境

3.11.5. 環境的要因

3.11.6. 法的要因

第4章. 自動車市場におけるグローバルなポストコンシューマー再生プラスチック:ポリマータイプ別推定値とトレンド分析

4.1. 主要なポイント

4.2. ポリマータイプ別動向分析と市場シェア(2024年と2030年)

4.2.1. ポリプロピレン (PP)

4.2.1.1. 市場推定値と予測、2018年~2030年 (USD百万) (キロトン)

4.2.2. ポリエチレン (PE)

4.2.2.1. 市場推定値と予測、2018年~2030年 (USD百万) (キロトン)

4.2.3. アクリロニトリル・ブタジエン・スチレン(ABS)

4.2.3.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

4.2.4. ポリエチレンテレフタレート(PET)

4.2.4.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

4.2.5. その他

4.2.5.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

第5章. 自動車用ポストコンシューマー再生プラスチックの世界市場:用途別市場規模とトレンド分析

5.1. 主要なポイント

5.2. 用途別動向分析と市場シェア、2024年と2030年

5.2.1. インテリア部品

5.2.1.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

5.2.2. 外装部品

5.2.2.1. 市場推定値と予測、2018年~2030年(USD百万)(キロトン)

5.2.3. エンジンルーム部品

5.2.3.1. 市場推定値と予測、2018年~2030年(USD百万) (キロトン)

5.2.4. 電気部品

5.2.4.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

第6章. 自動車用ポストコンシューマー再生プラスチックの世界市場:地域別推計とトレンド分析

6.1. 主要なポイント

6.2. 地域別動向分析と市場シェア、2024年と2030年

6.3. 北米

6.3.1. 北米の自動車用ポストコンシューマー再生プラスチック市場推定値と予測、2018年~2030年(百万ドル)(キロトン)

6.3.2. アメリカ

6.3.2.1. アメリカの自動車用ポストコンシューマー再生プラスチック市場推定値と予測(2018年~2030年)(USD百万)(キロトン)

6.3.3. カナダ

6.3.3.1. カナダ 自動車用ポストコンシューマー再生プラスチック市場規模予測(2018年~2030年) (百万ドル)(キロトン)

6.3.4. メキシコ

6.3.4.1. メキシコにおける自動車用ポストコンシューマー再生プラスチック市場規模推計と予測(2018年~2030年)(百万ドル)(キロトン)

6.4. ヨーロッパ

6.4.1. 欧州の自動車用ポストコンシューマー再生プラスチック市場規模予測(2018年~2030年) (USD百万) (キロトン)

6.4.2. ドイツ

6.4.2.1. ドイツ 自動車用消費者後リサイクルプラスチック市場規模予測(2018年~2030年)(百万ドル)(キロトン)

6.4.3. イギリス

6.4.3.1. イギリス 自動車用消費者後リサイクルプラスチック市場規模予測(2018年~2030年)(百万ドル) (キロトン)

6.4.4. フランス

6.4.4.1. フランス 自動車市場における消費者使用済みリサイクルプラスチックの市場規模推計と予測(2018年~2030年)(米ドル百万)(キロトン)

6.4.5. イタリア

6.4.5.1. イタリアの自動車用ポストコンシューマー再生プラスチック市場規模予測(2018年~2030年)(百万ドル) (キロトン)

6.4.6. スペイン

6.4.6.1. スペインの自動車用ポストコンシューマー再生プラスチック市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.5. アジア太平洋

6.5.1. アジア太平洋地域の自動車用ポストコンシューマー再生プラスチック市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.5.2. 中国

6.5.2.1. 中国の自動車用ポストコンシューマー再生プラスチック市場規模予測(2018年~2030年)(百万ドル)(キロトン)

6.5.3. インド

6.5.3.1. インドの自動車用ポストコンシューマー再生プラスチック市場規模予測(2018年~2030年)(百万ドル)(キロトン)

6.5.4. 日本

6.5.4.1. 日本の自動車用ポストコンシューマー再生プラスチック市場規模予測(2018年~2030年)(百万ドル)(キロトン)

6.5.5. オーストラリア

6.5.5.1. オーストラリアの自動車用ポストコンシューマー再生プラスチック市場規模予測(2018年~2030年) (USD百万) (キロトン)

6.5.6. 韓国

6.5.6.1. 韓国の自動車市場における使用済みリサイクルプラスチックの市場規模推計と予測(2018年~2030年) (USD百万) (キロトン)

6.6. 中南米

6.6.1. 中南米の自動車市場における使用済みリサイクルプラスチックの市場規模と予測(2018年~2030年) (USD百万) (キロトン)

6.6.2. ブラジル

6.6.2.1. ブラジル 自動車用ポストコンシューマー再生プラスチック市場規模予測(2018年~2030年)(百万ドル)(キロトン)

6.6.3. アルゼンチン

6.6.3.1. アルゼンチン 自動車用ポストコンシューマー再生プラスチック市場規模予測(2018年~2030年)(百万ドル) (キロトン)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ地域における自動車用ポストコンシューマー再生プラスチック市場規模予測(2018年~2030年)(百万ドル)(キロトン)

6.7.2. サウジアラビア

6.7.2.1. サウジアラビアの自動車用ポストコンシューマー再生プラスチック市場規模予測(2018年~2030年)(百万ドル)(キロトン)

6.7.3. アラブ首長国連邦

6.7.3.1. アラブ首長国連邦の自動車用ポストコンシューマー再生プラスチック市場規模予測(2018年~2030年)(百万ドル) (キロトン)

6.7.4. 南アフリカ

6.7.4.1. 南アフリカ 自動車用ポストコンシューマー再生プラスチック市場規模推計と予測(2018年~2030年)(米ドル百万)(キロトン)

第7章 競争環境

7.1. 主要グローバル企業と最近の動向および業界への影響

7.2. 企業/競争分類

7.3. ベンダー動向

7.3.1. 原材料サプライヤー一覧と主要バリューチェーンパートナー

7.3.2. 潜在的顧客一覧

7.4. 企業市場ポジション分析

7.5. 企業ヒートマップ分析

7.6. 企業ダッシュボード分析

7.7. 戦略マッピング

7.7.1. 拡張計画

7.7.2. 合併・買収

7.7.3. 協力関係/パートナーシップ/合意

7.7.4. 新製品発売

7.7.5. その他

第8章 企業一覧(概要、財務実績、製品概要)

8.1. BASF

8.1.1. 概要

8.1.2. 財務実績

8.1.3. 製品ベンチマーク

8.2. SABIC

8.3. Evonik Industries AG

8.4. Sumitomo Chemical Co., Ltd.

8.5. アルケマ

8.6. リヨンデルバセル・インダストリーズ・エヌ・ヴィー

8.7. セレネーズ・コーポレーション

8.8. イーストマン・ケミカル・カンパニー

8.9. シェブロン・フィリップス・ケミカル・カンパニー

8.10. スエズ・エス・エー

8.11. エクソンモービル・コーポレーション

8.12. コベストロ・アグ

表一覧

1. 自動車市場における消費者使用済み再生プラスチックの市場規模推計と予測(ポリプロピレン(PP)別)、2018年~2030年(百万ドル)(キロトン)

2. 自動車市場における消費者使用済み再生プラスチックの市場規模推計と予測(ポリエチレン(PE)別)、2018年~2030年(百万ドル) (キロトン)

3. 自動車用ポストコンシューマー再生プラスチック市場の見積もりおよび予測(アクリロニトリル・ブタジエン・スチレン(ABS)別)、2018年~2030年(米ドル百万)(キロトン)

4. 自動車用ポストコンシューマー再生プラスチック市場規模予測(ポリエチレンテレフタレート(PET)別)、2018年~2030年(百万ドル) (キロトン)

5. 自動車用ポストコンシューマー再生プラスチック市場規模予測(その他)、2018年~2030年(百万ドル) (キロトン)

6. 自動車用ポストコンシューマー再生プラスチック市場規模予測(インテリア部品別)、2018年~2030年(百万ドル)(キロトン)

7. 自動車用ポストコンシューマー再生プラスチック市場規模予測(エクステリア部品別)、2018年~2030年(百万ドル)(キロトン)

8. 自動車用ポストコンシューマー再生プラスチック市場規模と予測(エンジンルーム部品別)、2018年~2030年(百万ドル)(キロトン)

9.自動車用ポストコンシューマー再生プラスチック市場規模と予測(電気部品別)、2018年~2030年(百万ドル)(キロトン)

10. 北米における自動車用ポストコンシューマー再生プラスチック市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

11.北米における自動車用ポストコンシューマー再生プラスチック市場規模と予測(ポリマータイプ別)(2018年~2030年)(百万ドル)(キロトン)

12. 北米 自動車用ポストコンシューマー再生プラスチック市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

13. 米国 自動車用ポストコンシューマー再生プラスチック市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

14. 米国自動車用ポストコンシューマー再生プラスチック市場規模予測(ポリマータイプ別)、2018年~2030年(百万ドル)(キロトン)

15. 米国自動車用ポストコンシューマー再生プラスチック市場規模予測(用途別)、2018年~2030年(百万ドル) (キロトン)

16. カナダにおける自動車用ポストコンシューマー再生プラスチック市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

17. カナダにおける自動車用ポストコンシューマー再生プラスチック市場規模推計と予測、プラスチック種類別、2018年~2030年 (USD百万) (キロトン)

18. カナダ 自動車用ポストコンシューマー再生プラスチック市場規模と予測(用途別)、2018年~2030年(USD百万) (キロトン)

19. メキシコ 自動車用ポストコンシューマー再生プラスチック市場規模と予測、2018年~2030年(USD百万) (キロトン)

20. メキシコ 自動車用ポストコンシューマー再生プラスチック市場規模予測(プラスチック種類別)、2018年~2030年(百万米ドル)(キロトン)

21. メキシコ 自動車用ポストコンシューマー再生プラスチック市場規模予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

22. 欧州 自動車用ポストコンシューマー再生プラスチック市場規模推計と予測、2018年~2030年(百万ドル)(キロトン)

23. 欧州 自動車用ポストコンシューマー再生プラスチック市場規模と予測(プラスチック種類別)、2018年~2030年(百万米ドル)(キロトン)

24.欧州 自動車用ポストコンシューマー再生プラスチック市場規模と予測(用途別)、2018年~2030年(百万米ドル) (キロトン)

25. ドイツの自動車用ポストコンシューマー再生プラスチック市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

26. ドイツの自動車用ポストコンシューマー再生プラスチック市場規模と予測、プラスチック種類別、2018年~2030年(米ドル百万)(キロトン)

27. ドイツの自動車用ポストコンシューマー再生プラスチック市場規模推計と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

28. イギリス 自動車用ポストコンシューマー再生プラスチック市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

29. イギリス 自動車用ポストコンシューマー再生プラスチック市場規模推計と予測、プラスチック種類別、2018年~2030年(米ドル百万) (キロトン)

30. イギリスにおける自動車用ポストコンシューマー再生プラスチック市場規模推計と予測、用途別、2018年~2030年(百万ドル)(キロトン)

31. フランスにおける自動車用ポストコンシューマー再生プラスチック市場規模推計と予測、2018年~2030年(百万ドル) (キロトン)

32. フランス 自動車用ポストコンシューマー再生プラスチック市場規模予測(プラスチック種類別)、2018年~2030年(百万米ドル) (キロトン)

33. フランス 自動車用ポストコンシューマー再生プラスチック市場規模予測(用途別)、2018年~2030年(百万米ドル) (キロトン)

34. イタリアの自動車用ポストコンシューマー再生プラスチック市場規模と予測、2018年~2030年(米ドル百万) (キロトン)

35. イタリアの自動車用ポストコンシューマー再生プラスチック市場規模と予測、プラスチック種類別、2018年~2030年 (百万ドル) (キロトン)

36. イタリアの自動車用ポストコンシューマー再生プラスチック市場規模と予測(用途別)、2018年~2030年(百万ドル) (キロトン)

37. スペインの自動車用ポストコンシューマー再生プラスチック市場規模と予測、2018年~2030年(百万ドル) (キロトン)

38. スペイン 自動車用ポストコンシューマー再生プラスチック市場規模予測(プラスチック種類別)、2018年~2030年(百万ドル)(キロトン)

39. スペイン 自動車用ポストコンシューマー再生プラスチック市場規模予測(用途別)、2018年~2030年(百万ドル)(キロトン)

40. アジア太平洋地域 自動車用ポストコンシューマー再生プラスチック市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

41. アジア太平洋地域 自動車用ポストコンシューマー再生プラスチック市場規模と予測、プラスチック種類別、2018年~2030年(米ドル百万)(キロトン)

42. アジア太平洋地域における自動車用ポストコンシューマー再生プラスチック市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

43. 中国 自動車用ポストコンシューマー再生プラスチック市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

44. 中国 自動車用ポストコンシューマー再生プラスチック市場規模と予測、プラスチック種類別、2018年~2030年(米ドル百万)(キロトン)

45. 中国 自動車用ポストコンシューマー再生プラスチック市場規模と予測、用途別、2018年~2030年(百万ドル)(キロトン)

46.日本 自動車用ポストコンシューマー再生プラスチック市場規模と予測、2018年~2030年(百万ドル)(キロトン)

47. 日本 自動車用ポストコンシューマー再生プラスチック市場規模と予測(プラスチックの種類別)、2018年~2030年(百万ドル)(キロトン)

48. 日本 自動車用ポストコンシューマー再生プラスチック市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

49. インドの自動車用ポストコンシューマー再生プラスチック市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

50. インドの自動車用ポストコンシューマー再生プラスチック市場規模と予測、プラスチック種類別、2018年~2030年(米ドル百万) (キロトン)

51. インドの自動車用ポストコンシューマー再生プラスチック市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

52. オーストラリアの自動車用ポストコンシューマー再生プラスチック市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

53. オーストラリアの自動車用ポストコンシューマー再生プラスチック市場規模と予測(プラスチックの種類別)、2018年~2030年(百万ドル)(キロトン)

54. オーストラリアの自動車用ポストコンシューマー再生プラスチック市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

55. 韓国の自動車用ポストコンシューマー再生プラスチック市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

56. 韓国の自動車用ポストコンシューマー再生プラスチック市場規模と予測、プラスチック種類別、2018年~2030年(米ドル百万) (キロトン)

57. 韓国の自動車用ポストコンシューマー再生プラスチック市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

58. 中南米の自動車用ポストコンシューマー再生プラスチック市場規模と予測、2018年~2030年(百万ドル)(キロトン)

59. 中南米 自動車用ポストコンシューマー再生プラスチック市場規模推計と予測(プラスチック種類別)、2018年~2030年(百万ドル)(キロトン)

60. 中南米 自動車用ポストコンシューマー再生プラスチック市場規模推計と予測(用途別)、2018年~2030年(百万ドル) (キロトン)

61. ブラジル 自動車用ポストコンシューマー再生プラスチック市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

62. ブラジル 自動車用ポストコンシューマー再生プラスチック市場規模推計と予測、プラスチック種類別、2018年~2030年(米ドル百万) (キロトン)

63. ブラジル 自動車用ポストコンシューマー再生プラスチック市場規模と予測、用途別、2018年~2030年(百万米ドル) (キロトン)

64. アルゼンチン 自動車用ポストコンシューマー再生プラスチック市場規模推計と予測、2018年~2030年(米ドル百万) (キロトン)

65. アルゼンチン 自動車用ポストコンシューマー再生プラスチック市場規模推計と予測、プラスチック種類別、2018年~2030年(米ドル百万) (キロトン)

66. アルゼンチン 自動車用ポストコンシューマー再生プラスチック市場規模予測(2018年~2030年)(USD百万) (キロトン)

67. 中東・アフリカ 自動車用ポストコンシューマー再生プラスチック市場規模と予測、2018年~2030年(米ドル百万) (キロトン)

68. 中東・アフリカ 自動車用ポストコンシューマー再生プラスチック市場規模と予測、プラスチック種類別、2018年~2030年 (USD百万) (キロトン)

69. 中東・アフリカ 自動車用ポストコンシューマー再生プラスチック市場規模推計と予測、用途別、2018年~2030年 (USD百万) (キロトン)

70. サウジアラビア 自動車用ポストコンシューマー再生プラスチック市場規模推計と予測, 2018 – 2030 (USD百万) (キロトン)

71. サウジアラビア 自動車用ポストコンシューマー再生プラスチック市場規模と予測(プラスチック種類別)、2018 – 2030 (USD百万) (キロトン)

72. サウジアラビアの自動車用ポストコンシューマー再生プラスチック市場規模予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

73. アラブ首長国連邦(UAE)の自動車用ポストコンシューマー再生プラスチック市場規模予測、2018年~2030年(百万米ドル)(キロトン)

74. アラブ首長国連邦(UAE)の自動車用ポストコンシューマー再生プラスチック市場規模推計と予測(プラスチック種類別)、2018年~2030年(米ドル百万)(キロトン)

75. アラブ首長国連邦(UAE)の自動車用ポストコンシューマー再生プラスチック市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

76. 南アフリカ 自動車用ポストコンシューマー再生プラスチック市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

77. 南アフリカ 自動車用ポストコンシューマー再生プラスチック市場規模と予測、プラスチック種類別、2018年~2030年(米ドル百万)(キロトン)

78. 南アフリカにおける自動車用ポストコンシューマー再生プラスチック市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)(キロトン)

図表一覧

1. 情報収集

2. 主要な調査手法

3. 主要な調査プロセス

4. 市場調査アプローチ – ボトムアップアプローチ

5. 市場調査アプローチ – トップダウンアプローチ

6. 市場調査アプローチ – 複合アプローチ

7. 自動車用ポストコンシューマー再生プラスチック市場 – 市場概要

8. 自動車用ポストコンシューマー再生プラスチック市場 – セグメント概要(1/2)

9. 自動車用ポストコンシューマー再生プラスチック市場 – セグメント概要(2/2)

10. 自動車市場における消費後リサイクルプラスチックの競争環境概要

11. 自動車市場における消費後リサイクルプラスチック:浸透率と成長見通しマッピング

12. 自動車市場における消費後リサイクルプラスチック:バリューチェーン分析

13. 自動車市場における消費後リサイクルプラスチック:ポーターの5つの力分析

14. 自動車市場における消費後リサイクルプラスチック:PESTEL分析

15. 自動車市場における消費後リサイクルプラスチック:プラスチック種類別動向分析、2024年と2030年

16. 自動車市場における消費後リサイクルプラスチック:用途別動向分析、2024年と2030年

17. 自動車市場における消費後リサイクルプラスチック:地域別動向分析、2024年と2030年

18. 自動車市場における消費後リサイクルプラスチック:企業ポジショニング分析

19. 自動車市場における消費後リサイクルプラスチック:市場ダッシュボード分析

20. 自動車市場における消費後リサイクルプラスチック:戦略マッピング

| ※参考情報 自動車産業において、消費後リサイクルプラスチック(Post-consumer Recycled Plastics, PCRプラスチック)は、廃棄されたプラスチック製品を再利用して製造されたプラスチックを指します。これにより、廃棄物の削減や新たな資源の節約が図られるため、環境に配慮した持続可能な素材として注目されています。 消費後リサイクルプラスチックの主な種類には、PET(ポリエチレンテレフタレート)、HDPE(高密度ポリエチレン)、PP(ポリプロピレン)、PS(ポリスチレン)などがあります。これらは、一般的には飲料用ボトルや食品容器、家庭用品など日常生活で使用されているプラスチック製品から回収されます。自動車業界では、特にPETとPPが多く使用されており、再生可能な素材としての特性が評価されています。 自動車におけるPCRプラスチックの用途は多岐にわたります。内装部品としては、ダッシュボード、シートカバー、カーペット、ドアトリムなどが挙げられます。これらの部品には、軽量かつ耐久性が求められるため、PCRプラスチックは適した材料です。また、外装部品にも使用されることがあり、バンパーやフェンダーなどがその例です。これにより、車両のトータル重量を軽減し、燃費向上にも寄与します。 消費後リサイクルプラスチックの使用には、多くの利点があります。環境保護の観点からは、埋め立てや焼却によるプラスチック廃棄物の削減が期待できます。また、新規のプラスチック製造に比べてエネルギー消費が少なく、温室効果ガスの排出量削減にもつながります。加えて、企業イメージの向上にも寄与するため、消費者からの支持を得ることができます。 一方で、PCRプラスチックの使用には課題も存在します。例えば、品質のバラつきや性能の低下が懸念されます。リサイクルされたプラスチックは、原料となるプラスチックの種類や状態によって特性が異なるため、均一な品質を保つことが難しい場合があります。このため、自動車メーカーはPCRプラスチックの性能テストを実施し、十分な耐久性や強度を確保する必要があります。 最近の技術革新により、PCRプラスチックの利用促進が進んでいます。化学リサイクル技術が発展し、複雑なプラスチックもリサイクル可能になっています。この技術は、分子レベルでプラスチックを分解し、新たな原料を生成するため、従来のリサイクル技術では難しかった高品質なプラスチックの再生が実現します。 さらに、自動車業界全体での取り組みとして、サプライチェーン全体でのプラスチックリサイクルの推進が進められています。メーカー、サプライヤー、リサイクル業者が連携し、リサイクル可能な部品の設計や材質の選定を行うことで、製品ライフサイクル全体での持続可能性を確保しています。 また、消費者意識の高まりも背景にあり、エコ意識を持つ消費者はリサイクル素材を使用した製品を好む傾向があります。このため、自動車メーカーはPCRプラスチックを活用した新しい製品の開発に注力しており、環境負荷の低減に貢献しています。 今後ますますPCRプラスチックの重要性は増していくと考えられます。自動車業界は、持続可能な社会の実現に向けて、リサイクルプラスチックの利用拡大を進めることで、環境への影響を最小限に抑える努力を続けていくことが必須です。これは単なる環境対策にとどまらず、企業の競争力向上にも寄与するため、長期的な戦略としても重要な要素となるでしょう。 消費後リサイクルプラスチックの導入が進むことで、自動車産業は新たな時代を迎え、持続可能な未来へ向けた一歩を踏み出すことが期待されています。 |