しかしながら、潜在的な合併症や規制当局の監視が普及を妨げる可能性があります。新興国では医療インフラの改善と女性の健康への関心の高まりにより、有望な成長機会が見込まれます。これらの地域における市場浸透は、泌尿器科・婦人科医療へのアクセス制限によって制約されています。技術の継続的な進展と啓発活動の拡大に伴い、市場は成長すると予想されますが、潜在能力を十分に発揮するためには、人材不足と費用面の障壁を克服することが依然として重要です。

主なポイント

子宮脱(POP)治療・管理/骨盤臓器脱市場は、メッシュ、生体移植片、縫合糸、膣ペッサリー、骨盤底治療装置、ロボット手術システム、診断/評価ツールなど、様々な製品種類に分類されます。ロボット手術システムは、手術の精度向上、合併症の減少、患者アウトカムの改善に優れている点が注目されています。従来型の開腹手術や腹腔鏡手術と比較して、これらのシステムは優れた視認性を提供し、出血量を最小限に抑え、術後の回復期間を短縮します。需要の増加と合併症の減少による回復時間の短縮を背景に、ロボット支援手術の導入は増加傾向にあります。さらに、ロボットシステムとAIガイドツールの統合により、その能力は拡大しています。これらのシステムと継続的な研修プログラムは、医療施設全体での導入促進に貢献しています。

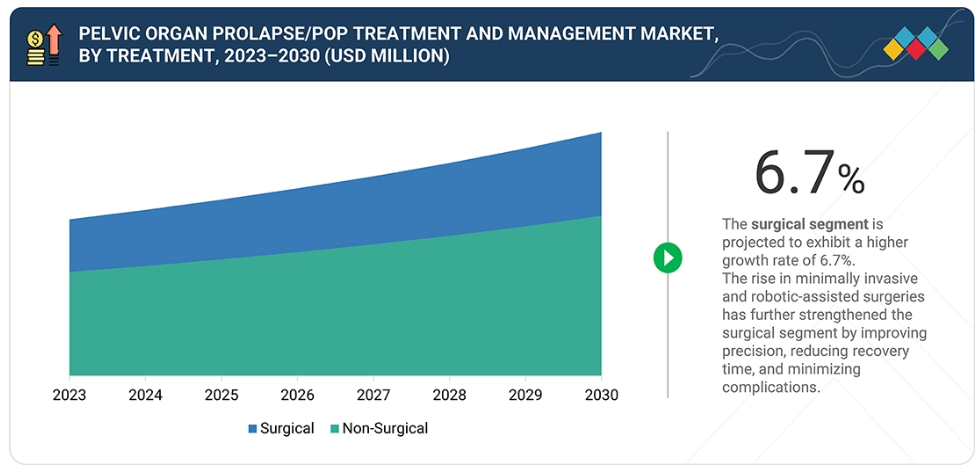

骨盤臓器脱(POP)の治療・管理市場は、外科的アプローチと非外科的アプローチに分類されます。外科的手段には、仙骨腟固定術、子宮固定術、仙棘靭帯固定術、子宮仙骨固定術や腟穹窿懸垂術などの処置が含まれ、ペッサリーや骨盤底療法などの保存的治療も併せて行われます。これらの外科的選択肢は効果的な機能回復を提供し、生体組織修復、合成メッシュ移植、生物学的移植片など様々な処置が症状緩和と解剖学的サポートを実現します。精度向上と回復期間短縮を背景に、低侵襲手術やロボット支援手術の採用が増加しています。精度向上、合併症率の低下、治療的処置への需要が高まる高齢女性人口の増加が導入を促進しています。さらに、病院や外科センターでは、研修や技術進歩を通じて安全かつ効果的なPOP手術へのアクセスを拡大しています。保険償還支援と臨床ガイドラインの継続的な更新がイノベーションを促進しており、今後数年間で市場が進化することが予想されます。

骨盤臓器脱(POP)の治療・管理市場は、適応症に基づき膀胱瘤、尿道瘤、腸瘤、子宮脱、直腸瘤に分類されます。膀胱瘤(前腟壁脱)は、膀胱が下降して腟壁内に突出する状態であり、分娩時の損傷、加齢、閉経、腹腔内圧の上昇などが主な原因となります。研究では一貫して、顕著な割合の症例が症状を訴えて医療機関を受診していることが報告されています。臨床的アプローチは、ペッサリーや骨盤底筋トレーニングなどの保存的治療から、前腟壁形成術、合成メッシュ修復術、ロボット支援手術などの外科的介入まで多岐にわたります。手術処置と医療機器開発の革新は特に膀胱瘤修復を標的としており、その市場での地位をさらに強化しています。さらに、尿失禁、骨盤内圧迫感、頻回な感染症といった膀胱瘤の症状は生活の質に直接影響を及ぼすため、より多くの女性が治療を求めるようになっています。認知度の向上と高齢化、そして前部腔修復技術の継続的な進歩により、市場は成長を続けています。

骨盤臓器脱(POP)の治療・管理市場は、病院、専門クリニック、外来手術センター(ASC)、その他に区分されます。病院は、複雑なPOP手術の実施に不可欠なロボット手術システム、専門的な診断ツール、訓練を受けた泌尿器科・婦人科チームを含む先進的なインフラを備えています。また、術前評価から手術、術後回復に至る統合的なケアを提供し、最適な患者治療計画を保証します。多職種チーム体制により、POPに悩む女性一人ひとりに合わせた個別化医療が実現可能です。さらに、機器や人員要件から、ロボット手術や低侵襲手術の大半は病院環境で集中的に実施されています。病院は有利な償還政策や新技術導入のための組織的基盤も有しており、これが病院の優位性をさらに強化しています。POP手術件数の増加、認知度の向上、技術導入の進展に伴い、市場は引き続き主要な医療提供拠点として、骨盤底再建の取り組みを支えています。

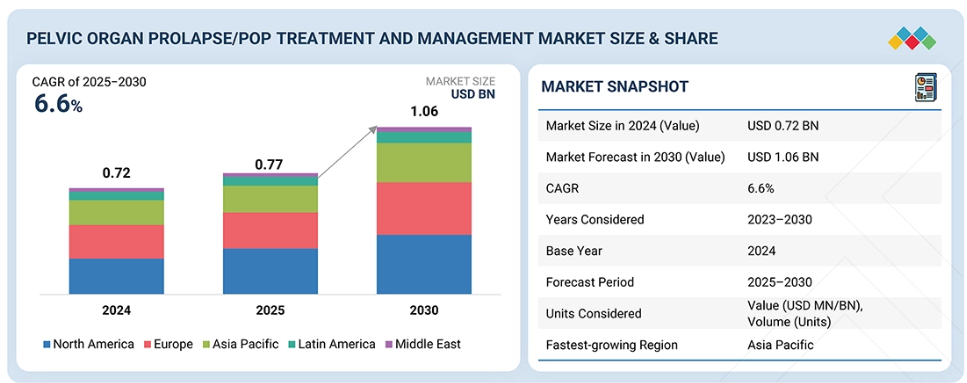

世界のPOP市場は、北米、ヨーロッパ、アジア太平洋、中南米アメリカ、中東・アフリカに区分されます。アジア太平洋地域では、高齢化人口の増加、医療費の上昇、骨盤臓器脱の有病率上昇により、著しい成長が見られます。

戦略的パートナーシップと強力な研究開発投資により、世界の POP 治療および管理/骨盤臓器脱市場は着実に成長しています。Boston Scientific Corporation(アメリカ)、Coloplast Group(デンマーク)、Intuitive Surgical Operations, Inc.(アメリカ)、CooperCompanies(アメリカ)、Johnson & Johnson(アメリカ)などの主要企業は、多様な製品ポートフォリオとイノベーションを活用し、提携、買収、製品発売を通じてグローバルな事業拡大を図っています。

POP 治療および管理/骨盤臓器脱市場は、出産による外傷、更年期障害、肥満、および過去の手術によって引き起こされる骨盤底障害の増加、および治療選択肢に対する認識の高まりを背景に、成長が見込まれています。ロボット手術、治療装置、移植片の進歩、および支援的な政策が拡大を後押ししていますが、合併症や規制によって採用が制限される可能性があります。新興国では医療の改善に伴い成長の可能性が見込まれますが、アクセスと普及率は限定的です。技術革新と認知度向上が進展を牽引する一方、人材不足と費用対効果の課題が課題となります。

顧客の顧客に影響を与えるトレンドと変革

POP治療・管理/骨盤臓器脱市場への影響は、顧客の需要動向や治療実践の変化と密接に関連しております。病院、クリニック、その他の医療が主要なエンドユーザーであるPOP製品メーカーの主要なエンドユーザーです。治療プロトコルの変更、先進療法の導入、あるいは医療提供体制の混乱は、エンドユーザーからの需要に直接影響を及ぼします。これは医療施設の調達決定に影響を与え、最終的には骨盤臓器脱製品メーカーの収益に影響を及ぼします。

市場エコシステム

骨盤臓器脱(POP)治療・管理市場エコシステムは、効果的なPOP治療と患者アウトカムの改善を確実にするため、メーカー、流通業者、医療提供者、開発パートナーが連携するネットワークで構成されています。メーカーはペッサリー、メッシュ、その他の製品を開発することでイノベーションを推進します。流通業者、物流プロバイダー、共同購買組織は、地域および世界の医療市場全体でタイムリーな供給と入手可能性を確保します。病院、外来手術センター、クリニック、在宅医療環境は主要なエンドユーザーとして機能し、患者の快適性を向上させるためにPOP製品を採用しています。戦略的パートナーシップ、技術的進歩、投資の増加により、POP製品へのアクセスが拡大し、多様な医療環境における採用範囲の拡大とケアの質の向上が可能となっています。

地域

予測期間中、アジア太平洋地域はPOP治療・管理/骨盤臓器脱市場において最も急速に成長する地域です

アジア太平洋地域のPOP治療・管理/骨盤臓器脱市場は、高齢女性人口の増加、医療費の上昇、骨盤臓器脱の発生率上昇といった要因により、最も急速に成長するセグメントです。高度な医療インフラ、高い疾患認知度、革新的な治療技術の普及が、この地域の市場を牽引しています。女性の健康、デジタルヘルス統合、骨盤臓器脱への継続的な投資が地域市場を強化しています。強力な臨床インフラ、有利な医療政策、専門医の高い確保率により、アジア太平洋地域はケアとイノベーションのベンチマークを確立し続けています。

POP 治療および管理 / 骨盤臓器脱市場:企業評価マトリックス

医療技術のグローバルリーダーであるボストン・サイエンティフィック(Star)は、イノベーション、戦略的拡大、そして強力な研究開発投資を通じて、治療ソリューションの強化に取り組んでいます。同社は、研究開発費の増加と、治療成果の向上を目的とした先進技術の導入により、骨盤臓器脱(POP)分野における地位を強化しています。ボストン・サイエンティフィックは、この戦略的成長とさまざまな医療環境における強力なプレゼンスを通じて、POP 治療におけるリーダーシップを強化し続けています。クーパーカンパニーズ(新興リーダー)は、革新的な脱出修復デバイスによるソリューションを推進し、高齢化に伴う需要の高まりに対応しています。

主要市場プレーヤー

Boston Scientific Corporation (US)

Coloplast Group (Denmark)

Intuitive Surgical Operations, Inc. (US)

CooperCompanies (US)

Johnson & Johnson (US)

最近の動向

- 2024年3月: Intuitive Surgical Operations, Inc. (アメリカ) は、次世代マルチポートロボット支援手術システム「da Vinci 5」について、FDA 510(k) 認可を取得しました。

- 2023年11月:クーパーカンパニーズ(アメリカ)は、クックメディカル(アメリカ)の一部の資産買収を完了し、産科、ドップラーモニタリング、婦人科手術市場におけるポートフォリオを拡大しました。

- 2023年9月:カルデラメディカル(アメリカ)は、アイルランドを拠点とする非侵襲的な骨盤底および神経刺激ソリューションのプロバイダーであるアトランティックセラピューティクス社の買収を完了し、女性の健康に関するポートフォリオを強化しました。

- 2023年1月:GE医療(アメリカ)は、GEからのスピンオフを完了し、ナスダックに独立企業として上場しました。同社は、ウィスコンシン州ウォーキシャの施設から、ナスダックの開場の鐘を遠隔で鳴らすことで、この記念すべき瞬間を祝いました。

1 はじめに 30

1.1 調査目的 30

1.2 市場定義 30

1.3 調査範囲 31

1.3.1 対象市場および地域範囲 31

1.3.2 対象範囲および除外範囲 32

1.3.3 対象期間 33

1.4 対象通貨 33

1.5 ステークホルダー 33

2 調査方法論 34

2.1 調査データ 34

2.1.1 二次データ 35

2.1.1.1 二次情報源の一覧 35

2.1.1.2 二次情報源からの主要データ 35

2.1.2 一次データ 36

2.1.2.1 一次情報源の一覧 36

2.1.2.2 一次情報源からの主要データ 37

2.1.2.3 一次インタビューの内訳 38

2.1.2.4 産業専門家からの知見 38

2.2 市場規模の推定 39

2.2.1 ボトムアップアプローチ 39

2.2.1.1 アプローチ1:主要企業の収益推定 39

2.2.1.2 アプローチ2:年次報告書および投資家向けプレゼンテーションの分析 39

2.2.1.3 手法3:一次インタビュー 40

2.2.1.4 成長予測 40

2.2.1.5 CAGR予測 40

2.2.2 トップダウンアプローチ 41

2.3 データ三角測量 42

2.4 調査の前提条件 43

2.4.1 調査関連の仮定 43

2.4.2 パラメトリックな仮定 43

2.4.3 成長率の仮定 43

2.5 調査の限界 44

2.6 リスク評価 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 51

4.1 骨盤臓器脱/

骨盤底再建市場におけるプレイヤーにとっての魅力的な機会 51

4.2 アジア太平洋地域の骨盤臓器脱/骨盤底再建市場(エンドユーザー別・国別) 52

4.3 骨盤臓器脱/骨盤底再建市場(地域別) 53

4.4 骨盤臓器脱/骨盤底再建市場、国別 54

5 市場概要 55

5.1 はじめに 55

5.2 市場動向 55

5.2.1 推進要因 56

5.2.1.1 骨盤臓器脱の世界的な有病率 56

5.2.1.2 高齢女性人口の増加 56

5.2.1.3 認知度の向上と早期診断 57

5.2.1.4 ロボット手術処置の進歩 57

5.2.2 抑制要因 58

5.2.2.1 経腟合成メッシュに関連する合併症およびリコール 58

5.2.2.2 新興経済国におけるアクセス制限 58

5.2.2.3 社会的偏見による診断不足 58

5.2.3 機会 59

5.2.3.1 新興経済国における骨盤臓器脱治療への投資増加 59

5.2.3.2 生体工学メッシュおよび吸収性メッシュの急速な開発 59

5.2.3.3 デジタル骨盤健康ソリューションの登場 60

5.2.4 課題 60

5.2.4.1 臨床ガイドラインと治療基準の不統一 60

5.2.4.2 高い再発率と再手術率 60

5.3 顧客ビジネスに影響を与えるトレンドと変革要因 61

5.4 価格分析 61

5.4.1 製品別平均販売価格の推移 61

5.4.2 治療法および主要企業別平均販売価格の動向 62

5.4.3 地域別平均販売価格の動向 63

5.5 バリューチェーン分析 63

5.6 サプライチェーン分析 65

5.7 エコシステム分析 66

5.8 投資および資金調達シナリオ 67

5.9 技術分析 68

5.9.1 主要技術 68

5.9.1.1 骨盤メッシュインプラント 68

5.9.1.2 膣ペッサリー 69

5.9.2 補完技術 69

5.9.2.1 ウェアラブルおよびアプリベースの骨盤治療デバイス 69

5.9.3 隣接技術 69

5.9.3.1 尿失禁用デバイス 69

5.10 特許分析 70

5.11 貿易分析 72

5.11.1 輸入シナリオ(HSコード901890) 72

5.11.2 輸出シナリオ(HSコード901890) 73

5.12 主要な会議およびイベント(2025年~2026年) 73

5.13 症例研究分析 74

5.13.1 骨盤臓器脱患者におけるペッサリーの軽視 74

5.13.2 若年未産婦における骨盤外傷後の子宮脱に対するペッサリーの成功例 74

5.13.3 ロボット支援および腹腔鏡下仙骨膣固定術 75

5.14 規制環境 75

5.14.1 規制分析 75

5.14.1.1 北米 75

5.14.1.1.1 アメリカ 75

5.14.1.1.2 カナダ 75

5.14.1.2 ヨーロッパ 76

5.14.1.2.1 ドイツ 76

5.14.1.2.2 英国 76

5.14.1.2.3 フランス 76

5.14.1.3 アジア太平洋地域 77

5.14.1.3.1 中国 77

5.14.1.3.2 日本 77

5.14.1.3.3 インド 77

5.14.1.4 ラテンアメリカ 78

5.14.1.5 中東 78

5.14.2 規制機関、政府機関、その他の組織 78

5.15 ポーターの5つの力分析 80

5.15.1 供給者の交渉力 81

5.15.2 購入者の交渉力 81

5.15.3 新規参入の脅威 81

5.15.4 代替品の脅威 81

5.15.5 競争の激しさ 82

5.16 主要な利害関係者および購買基準 82

5.16.1 購買プロセスにおける主要な利害関係者 82

5.16.2 購買基準 83

5.17 人工知能(AI)の影響 84

5.17.1 はじめに 84

5.17.2 骨盤臓器脱/骨盤底再建市場におけるAIの可能性 84

5.17.3 AIを導入している主要企業 85

5.17.4 骨盤臓器脱/骨盤底再建市場におけるAIの将来展望 86

5.18 アメリカ2025年関税 86

5.18.1 はじめに 86

5.18.2 主要関税率 87

5.18.3 価格への影響分析 88

5.18.4 国・地域への影響 88

5.18.4.1 北米 88

5.18.4.2 ヨーロッパ 88

5.18.4.3 アジア太平洋地域 88

5.18.5 最終用途産業への影響 89

5.18.5.1 病院 89

6 骨盤臓器脱/骨盤底再建市場、

製品別 90

6.1 はじめに 91

6.2 合成メッシュ 91

6.2.1 先進的で患者中心のメッシュ技術の採用 91

6.3 生体移植片 95

6.3.1 生体適合性のある代替品への移行 95

6.4 縫合糸 98

6.4.1 吸収性および抗菌性製品を用いた骨盤修復における精密性の必要性 98

6.5 膣ペッサリー 102

6.5.1 オーダーメイド式家庭用ペッサリーソリューションの導入 102

6.6 骨盤底治療装置 106

6.6.1 骨盤底障害を自主的に管理したいという患者様の意向 106

6.7 ロボット手術システム 109

6.7.1 複雑な骨盤修復における低侵襲ソリューションへの需要の高まり 109

6.8 診断・評価ツール 112

6.8.1 高度な画像診断とスマートデバイスによる正確な検出 112

7 骨盤臓器脱/骨盤底再建市場、

治療法別 116

7.1 はじめに 117

7.2 外科的治療 117

7.2.1 腟閉鎖術 121

7.2.1.1 高齢女性における大規模な採用 121

7.2.2 腟縫合術 124

7.2.2.1 基礎的な修復術への選好の高まり 124

7.2.3 仙骨腟固定術 127

7.2.3.1 術後の不快感が軽減され、回復が早まる 127

7.2.4 仙骨子宮固定術 130

7.2.4.1 子宮脱修復における子宮温存術法の需要増加 130

7.2.5 子宮仙骨靭帯固定術/仙棘靭帯固定術 133

7.2.5.1 メッシュを使用しない自家組織修復術の急増 133

7.3 非外科的治療 136

7.3.1 腟ペッサリーによる管理 139

7.3.1.1 早期介入の重要性 139

7.3.2 骨盤底筋群の治療 142

7.3.2.1 初期段階の脱出症および産後女性における広範な使用 142

8 骨盤臓器脱出症/骨盤底再建市場、

用途別 145

8.1 はじめに 146

8.2 膀胱瘤(膀胱下垂) 146

8.2.1 骨盤底筋の衰弱が進行を促す 146

8.3 尿道瘤(尿道下垂) 149

8.3.1 腹腔内圧の慢性的な上昇 149

8.4 腸瘤 152

8.4.1 膣頂部支持機能不全の急増 152

8.5 子宮脱 155

8.5.1 脱症例数の増加傾向 155

8.6 直腸瘤 158

8.6.1 直腸腟隔膜欠損症の有病率 158

9 骨盤臓器脱/骨盤底再建市場、

エンドユーザー別 162

9.1 はじめに 163

9.2 病院 163

9.2.1 患者数の増加と広範な保険適用範囲 163

9.3 専門クリニック 167

9.3.1 個別化された、非侵襲的で、アクセスしやすい医療への需要の高まり 167

9.4 外来手術センター 170

9.4.1 コスト面での優位性と良好な臨床結果 170

9.5 その他のエンドユーザー 173

10 骨盤臓器脱/骨盤底再建市場、

地域別 177

10.1 はじめに 178

10.2 北米 178

10.2.1 マクロ経済見通し 179

10.2.2 アメリカ 184

10.2.2.1 女性高齢者人口の増加が市場を牽引する見込み 184

10.2.3 カナダ 188

10.2.3.1 症状の高い有病率と人口動態の傾向が市場を牽引する見込み 188

10.3 ヨーロッパ 191

10.3.1 マクロ経済見通し 191

10.3.2 ドイツ 196

10.3.2.1 先進的な外科的イノベーションが市場を牽引 196

10.3.3 フランス 199

10.3.3.1 骨盤底障害および骨盤臓器脱に対する臨床的関心の高まりが市場を牽引 199

10.3.4 英国 203

10.3.4.1 女性の健康政策の取り組みが市場を牽引 203

10.3.5 イタリア 207

10.3.5.1 人口動態の変化が市場を牽引 207

10.3.6 スペイン 211

10.3.6.1 非外科的治療法の普及拡大が市場を牽引 211

10.3.7 その他のヨーロッパ 214

10.4 アジア太平洋地域 218

10.4.1 マクロ経済見通し 218

10.4.2 中国 223

10.4.2.1 骨盤臓器脱の発生率増加が市場を牽引 223

10.4.3 日本 227

10.4.3.1 医療提供体制とインフラ環境の進化が市場を牽引 227

10.4.4 インド 231

10.4.4.1 医療ツーリズムの急成長が市場を牽引 231

10.4.5 オーストラリア 235

10.4.5.1 医療機器製造企業の急速な成長が市場を牽引 235

10.4.6 韓国 239

10.4.6.1 医療支出の急増が市場を牽引 239

10.4.7 その他のアジア太平洋地域 242

10.5 ラテンアメリカ 246

10.5.1 マクロ経済見通し 246

10.5.2 ブラジル 250

10.5.2.1 医療インフラの改善が市場を牽引 250

10.5.3 メキシコ 254

10.5.3.1 医療意識とサービスの拡大が市場を牽引 254

10.5.4 その他のラテンアメリカ 257

10.6 中東・アフリカ 261

10.6.1 マクロ経済見通し 261

11 競争環境 265

11.1 はじめに 265

11.2 主要企業の戦略/勝つための権利、2022–2025 265

11.3 収益分析、2022–2024年 267

11.4 市場シェア分析、2024年 267

11.5 企業評価マトリックス:主要プレイヤー、2024年 270

11.5.1 スター企業 270

11.5.2 新興リーダー 270

11.5.3 普及型プレイヤー 270

11.5.4 参加者 270

11.5.5 企業フットプリント 272

11.5.5.1 企業フットプリント 272

11.5.5.2 地域フットプリント 272

11.5.5.3 製品のフットプリント 273

11.5.5.4 治療法のフットプリント 274

11.5.5.5 アプリケーションのフットプリント 274

11.6 企業評価マトリックス:スタートアップ/中小企業、2024年 275

11.6.1 先進企業 275

11.6.2 対応力のある企業 275

11.6.3 ダイナミックな企業 275

11.6.4 スタート地点 275

11.6.5 競合他社との比較分析 277

11.6.5.1 スタートアップ企業/中小企業の一覧 277

11.6.5.2 スタートアップ企業/中小企業の競合ベンチマーク 278

11.7 企業評価と財務指標 279

11.8 ブランド/製品比較 280

11.9 競合状況 281

11.9.1 製品発売・承認状況 281

11.9.2 取引動向 282

11.9.3 その他の動向 283

12 企業プロファイル 284

12.1 主要企業 284

12.1.1 ボストン・サイエンティフィック・コーポレーション 284

12.1.1.1 事業概要 284

12.1.1.2 提供製品 285

12.1.1.3 最近の動向 286

12.1.1.3.1 取引 286

12.1.1.4 MnMの見解 286

12.1.1.4.1 勝つ権利 286

12.1.1.4.2 戦略的選択 286

12.1.1.4.3 弱みと競合の脅威 286

12.1.2 コロプラストグループ 287

12.1.2.1 事業概要 287

12.1.2.2 提供製品 289

12.1.2.3 MnMの見解 289

12.1.2.3.1 勝利の権利 289

12.1.2.3.2 戦略的選択 289

12.1.2.3.3 弱点と競合上の脅威 289

12.1.3 INTUITIVE SURGICAL OPERATIONS, INC. 290

12.1.3.1 事業概要 290

12.1.3.2 提供製品 291

12.1.3.3 最近の動向 292

12.1.3.3.1 製品発売・承認 292

12.1.3.4 MnMの見解 292

12.1.3.4.1 勝つ権利 292

12.1.3.4.2 戦略的選択 292

12.1.3.4.3 弱みと競合上の脅威 292

12.1.4 クーパーカンパニーズ 293

12.1.4.1 事業概要 293

12.1.4.2 提供製品 294

12.1.4.3 最近の動向 295

12.1.4.3.1 取引 295

12.1.4.4 MnMの見解 295

12.1.4.4.1 勝利の権利 295

12.1.4.4.2 戦略的選択 295

12.1.4.4.3 弱みと競合上の脅威 295

12.1.5 ジョンソン・エンド・ジョンソン 296

12.1.5.1 事業概要 296

12.1.5.2 提供製品 297

12.1.5.3 最近の動向 298

12.1.5.3.1 製品発売・承認 298

12.1.5.3.2 取引 298

12.1.5.3.3 その他の動向 298

12.1.5.4 MnMの見解 299

12.1.5.4.1 勝利の権利 299

12.1.5.4.2 戦略的選択 299

12.1.5.4.3 弱点と競合上の脅威 299

12.1.6 GE医療 300

12.1.6.1 事業概要 300

12.1.6.2 提供製品 301

12.1.6.3 最近の動向 302

12.1.6.3.1 製品発売・承認 302

12.1.6.3.2 取引 302

12.1.6.3.3 その他の動向 302

12.1.7 インテグラ・ライフサイエンス株式会社 303

12.1.7.1 事業概要 303

12.1.7.2 提供製品 304

12.1.8 B. ブラウン SE 305

12.1.8.1 事業概要 305

12.1.8.2 提供製品 306

12.1.8.3 最近の動向 307

12.1.8.3.1 取引 307

12.1.9 PFM MEDICAL GMBH 308

12.1.9.1 事業概要 308

12.1.9.2 提供製品 308

12.1.10 カルデラ・メディカル 309

12.1.10.1 事業概要 309

12.1.10.2 提供製品 309

12.1.10.3 最近の動向 310

12.1.10.3.1 取引 310

12.2 その他の企業 311

12.2.1 KEGEL8 311

12.2.2 MEDGYN PRODUCTS INC. 312

12.2.3 BETATECH MEDICAL 313

12.2.4 FEG TEXTILTECHNIK FORSCHUNGS- UND ENTWICKLUNGSGESELLSCHAFT MBH 314

12.2.5 バイオテック・アメリカ社 315

12.2.6 パーソナル・メディカル社 316

12.2.7 ディプロメッド社 316

12.2.8 A.M.I.社 317

12.2.9 ブレイ・グループ 318

12.2.10 デジタイマー株式会社 319

12.2.11 メデデザイン・アイ・シー・ゲーエムベーハー 320

12.2.12 ドクター・アラビン・ゲーエムベーハー&カンパニー・ケーゲー 321

12.2.13 フォー・ミー・エスエー 322

12.2.14 コスム・メディカル 322

12.2.15 ウィロー・イノベーションズ・インク 323

13 付録 324

13.1 ディスカッションガイド 324

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 328

13.3 カスタマイズオプション 330

13.4 関連レポート 330

13.5 著者詳細 331

| ※参考情報 骨盤臓器脱(POP)は、骨盤内の臓器が正常な位置から脱落し、膣を通じて外部に突出する状態です。これは、妊娠や出産、加齢、肥満、慢性的な咳や便秘などの要因によって引き起こされる場合があります。POPは、一般的に女性に多く見られますが、男性にも影響を及ぼすことがあります。 POPの主な種類には、膀胱脱(前膣壁脱)、子宮脱、直腸脱(後膣壁脱)、そして膣の天井が下がる膣天井脱などがあります。膀胱脱は、膀胱が膣の壁を通じて突出するもので、排尿時の問題や尿漏れを引き起こすことがあります。子宮脱は、子宮が膣の壁を通じて脱出し、下腹部の不快感や膣の突出を伴います。直腸脱は、直腸が膣に突出し、排便の困難さや不快感を引き起こすことがあります。各タイプのPOPは、患者さんの生活の質に大きな影響を与える可能性があります。 治療方法は、POPの重症度や患者さんの希望によって異なります。軽度の症状の場合、生活習慣の改善や骨盤底筋トレーニング(ケーゲル運動)などが推奨されることがあります。これらの運動は、骨盤底筋を強化し、臓器の支持を助けることで、症状の改善に寄与することがあります。 中等度から重度の症状が見られる場合、医療機関での治療が必要になることがあります。非手術的治療法としては、膣内に挿入するペッサリーや、体外的なサポートを提供するデバイスが利用されることがあります。ペッサリーは、膣の中に置くことで、骨盤臓器を適切な位置に保持し、症状を軽減する役割を果たします。 手術が必要な場合には、さまざまな外科的手法が検討されます。手術の選択は、患者さんの年齢、健康状態、希望する妊娠の可能性などに基づいて行われます。一般的な手術方法には、子宮摘出術や膀胱固定術、メッシュを使用した手術などがあります。手術の目的は、脱出した臓器を再配置し、周囲の組織を強化することで、症状を改善することです。 最近では、ロボット支援手術や腹腔鏡手術といった低侵襲手術が注目されています。これらの手術は小さな切開で行うことができ、回復が早いとされています。また、手術後の痛みも軽減されることが多いです。これにより、患者さんはより早く日常生活に戻ることができます。 さらに、POP管理の基本として、適切な情報提供とサポートがあります。医療従事者は、患者さんが自身の状態について理解できるよう、定期的に情報を提供する必要があります。また、患者さん同士のサポートグループに参加することも、精神的な支えになることがあります。骨盤臓器脱は、身体的な問題だけでなく、心理的な負担も伴う場合が多いため、包括的なアプローチが重要です。 加えて、最近の研究では、生活習慣の改善、特に体重管理や食事の見直しがPOPの予防や症状の軽減に寄与する可能性が示されています。さらに、社会的な認知を高めることで、女性がこの問題についてオープンに話し合える環境を整備することも重要とされています。 POPは、多くの女性が遭遇する可能性がある健康問題ですが、適切な治療とサポートを受けることで、改善することができます。早期の診断と介入が予後を大きく改善するため、気になる症状があれば早めに専門医の受診を行うことが推奨されています。検診を受けることで、自身の健康を守る第一歩となるでしょう。 |