Fact.MRのポリメチルメタクリレート(PMMA)産業に関する調査

Fact.MRの調査結果:ステークホルダーの意見に基づく動向

(2024年第4四半期に実施、回答者数525名。米国、西欧、日本、韓国、中国の樹脂メーカー、コンパウンダー、加工業者、最終用途OEM、販売業者に比例配分)

ステークホルダーの主要な懸念点

UV安定性と光学透明性:世界中のステークホルダーの84%が、サイン、自動車照明、ディスプレイなどの最終用途において、均一なUV保護と光学特性が「必須要件」と評価しました。

持続可能性の統合:72%が、特に消費者電子機器と建設分野で持続可能なPMMAグレードの需要増加に焦点を当てています。

地域別差異:

米国: 63%が自動車や建設パネル向けのコスト効率の良い大量生産を強調しました。

西欧: 88%がリサイクル可能性とカーボンフットプリントに焦点を当て、特に建築・建設分野で重視しています。

日本/韓国: 67%が小型電子機器向けの小型化対応性を指摘しました。

中国: 77%がPMMA原料の国内製造とサプライチェーンの自立性を指摘しました。

先進技術の利用

大きなばらつき:

米国: 54%の加工業者が効率向上を目的として自動化された鋳造・押出ラインへの移行を実施しています。

西欧: 61%がドイツとオランダを主体に、生分解性・バイオ由来PMMAの研究開発に投資しています。

日本: コスト制約と伝統的な調達慣行のため、デジタル統合型PMMAプロセス制御を採用しているのはわずか26%です。

韓国:39%がマイクロオプティクスと半導体産業向けに高純度PMMAへの投資を実施しています。

中国:58%がAIを活用した押出成形と混合技術を導入し、多様な品質要件に対応しています。

ROIの乖離:

米国とEUの69%および64%のステークホルダーがプロセス自動化の高いROIを主張する一方、日本と韓国では生産規模の不足から同様の利益を報告したのはわずか29%です。

材料選択とフォームファクターの動向

コンセンサス(米国):

押出成形PMMAシート:世界中で66%がディスプレイや窓などの高ボリューム用途に採用。

地域別差異:

西欧:53%が建築用ガラスなど高機能光学・構造用途に鋳造PMMAを選択。

米国:71%が大量生産の容易さを理由に押出成形シートに固執。

日本/韓国:自動車内装や電子機器向けに衝撃改質PMMAブレンドを44%が選択。

中国:コストとスケーラビリティを理由に、汎用PMMA樹脂を61%が採用。

価格感応度とコスト圧力

共通の懸念:

2024年にMMA(メチルメタクリレート)モノマー価格の変動を主要なコスト圧力として86%が指摘。

地域別見通し:

米国/EU:60%が持続可能または性能向上グレードに10~15%のプレミアムを支払う意向。

中国:74%が輸出競争力を維持するため低コスト標準PMMAを好む。

日本/韓国:49%が低量生産・高性能グレードに強い関心を持つが、プレミアム支払いは15%のみ。

バリューチェーンにおける課題

生産者:

米国: 57%が原料の調達困難と物流課題に直面しています。

西欧: 51%がREACH規制やVOC規制への準拠問題に言及しています。

中国: 66%が地元の小規模メーカーによる過剰供給と価格圧力に懸念を示しています。

コンパウンダー/加工業者:

日本/韓国: 61%がブレンド時の透明性と熱安定性の確保に困難を報告しています。

EU:47%がバイオ由来PMMAグレードの供給制限を経験しました。

最終ユーザー:

米国:43%がアプリケーション間でPMMA仕様の統一性の欠如を指摘しました。

日本:56%が高性能電子機器との技術的統合の困難を報告しました。

今後の投資優先事項

グローバルな傾向:

調査対象企業の72%が、循環型またはバイオベースのPMMAイノベーションへの投資を計画しています。

地域別重点:

米国: 59%が自動車とサイン表示用途向けの多層共押出技術への投資を進めています。

西欧: 66%がクローズドループリサイクル施設の拡大を計画しています。

日本/韓国: 52%が精密用途向けのナノPMMA材料の調査を進めています。

中国: 61%がAIとMLを活用した品質安定化のための大規模生産拡大を計画しています。

規制の影響

米国:64%がEPA(米国環境保護庁)と州レベルのVOC(揮発性有機化合物)排出規制を材料再配合の要因として挙げました。

西欧:83%がEUグリーンディールとREACH規制の遵守をPMMAイノベーションの推進要因と見ています。

日本/韓国:34%のみが規制の影響を主要な要因と認識し、PMMAに特化した規制の遅延を理由に挙げました。

中国:49%が、今後の地域別EHS(環境、健康、安全)基準が原材料の供給に影響を与えると懸念しています。

結論:コンセンサス vs. バリエーション

高いコンセンサス

UV性能、材料の耐久性、原料コストの変動は世界的な課題です。

持続可能性への関心は高まっていますが、実施方法は異なります。

主要な差異:

米国:量産を重視した自動化と大量生産に重点を置いています。

EU:循環型PMMAの先駆的取り組みと持続可能性への投資。

日本/韓国:コンパクト、高純度、ハイブリッド技術への集中。

中国:コストリーダーシップと国内イノベーションエコシステムの二重重視。

戦略的洞察:

中国では業界ごとにカスタマイズされた価値提案、EUでは環境重視、韓国/日本では機能革新、米国では高ボリュームでのコスト効率性が、グローバルPMMAの成功に不可欠です。

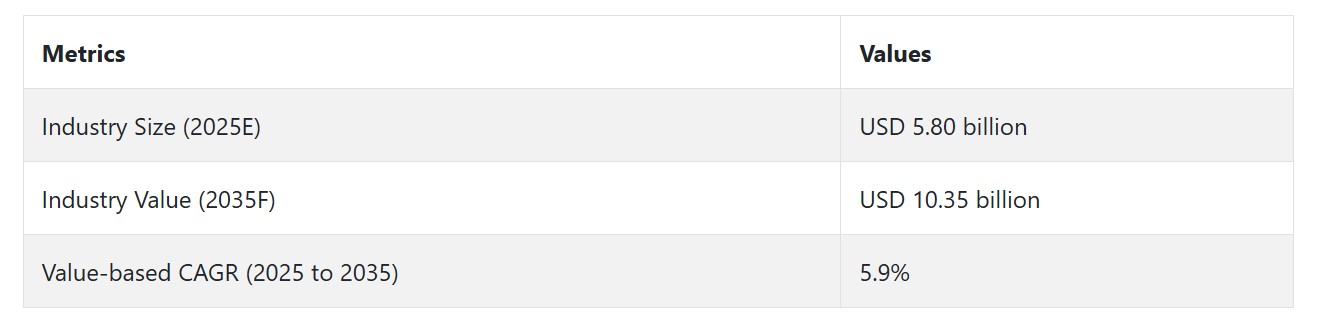

市場分析

世界産業は、自動車、電子機器、建設業界における軽量、耐久性、透明性を備えたガラス代替品の需要増加を背景に、一貫した成長パターンをたどっています。持続可能でリサイクル可能な素材への移行が、バイオベースPMMAのイノベーションを加速させ、グリーンソリューションを重視する製造業者に新たな機会をもたらしています。

グリーン配合や高性能PMMAグレードに投資する企業が潜在的な勝者となる一方、伝統的な生産技術に依存し、ますます厳格化する環境基準に対応できない企業は競争力が低下する可能性があります。

バイオベースとリサイクル可能なPMMAのイノベーションを加速させる

バイオベースPMMA配合とクローズドループリサイクル技術の研究開発に投資し、欧州や日本などの規制が厳格で環境意識の高い業界で早期優位性を確立するため、グローバルな持続可能性要件を満たすことが重要です。

製品ポートフォリオを高成長の最終用途セグメントに最適化

PMMAの需要が急増している業界(EV(軽量ガラスと照明)、電子機器(ディスプレイと光学部品)、スマート建設材料)における製品開発を優先し、透明性、UV耐性、強度が差別化要因となる分野に焦点を当てる。

地域サプライチェーンと戦略的パートナーシップの構築

アジア太平洋地域(特に中国とインド)における地域製造拠点の拡大と、長期的な販売網やOEM提携の構築により、PMMAの供給継続性に影響を与える地政学的リスクや物流リスクを最小化しつつ、ボリューム成長を捉える。

経営陣向け

変化する業界情勢において先駆的な立場を維持するため、顧客はコモディティグレードの供給から、価値付加型、持続可能で用途特化型のPMMAソリューションへの移行が必要です。リサイクル性に関する規制圧力の高まりと、EVや次世代消費者電子機器への急速な移行は、バイオベース材料の開発、OEM最適化製品イノベーション、アジア主導の成長モデルを基盤とした計画を要します。

この洞察を実現するためには、資本配分を前倒しし、グリーンR&Dへの投資を拡大、自動車とテクノロジーのエコシステムにおける共同開発協業を確立し、中国とインドでのアジャイル製造能力を強化し、地域的な需要のペースに合わせる必要があります。持続可能性の優位性を備えた高性能PMMAを最初に提供することで、差別化が実現されます。

セグメント別分析

形状別

押出シートセグメントは、2025年に42.0%のシェアを占めると予測されています。押出シートは、コスト効率が良く、加工が容易で、多様な用途に対応できるため、業界で広範な用途を有しています。押出シートは、押出成形の連続プロセスにより製造され、均一な厚さのシートを大量に生産できるため、大規模なアプリケーションに適しています。

押出成形PMMAシートは、優れた光学透明性、衝撃強度、表面硬度を備え、サイン、ディスプレイ、照明カバー、保護シールドなどでのガラス代替材として適しています。軽量で熱成形性が良好なため、建設、小売ディスプレイシステム、インテリアデザイン部品などでも好まれています。

グレード別

汎用グレードセグメントは、2025年に66.5%のシェアを占めると予測されています。

汎用グレードのPMMAは、性能、柔軟性、コストパフォーマンスのバランスが取れているため、幅広い一般的な用途に広く利用されています。このグレードは、室内・屋外用途に必要な優れた光学透明性、耐候性、表面硬度を保証します。汎用PMMAは成形、切断、加工が容易なため、サイン、ディスプレイ、照明拡散板、保護シールド、消費者製品などに適しています。

その一貫した品質と価格により、製造メーカーは特殊グレードや光学グレードのタイプに追加コストをかけずに、信頼性の高い性能を提供できます。

用途別産業

サイン&ディスプレイセグメントは、2025年に26.3%のシェアを占めると予測されています。サイン&ディスプレイは、PMMAの最大の用途セグメントであり、材料の優れた光学透明性、UV耐性、耐候性、製造の容易さから、最も広範な用途を占めています。PMMAのガラスのような外観は、従来のガラスに代わる優れた代替材としてサインに採用されており、同じ光学透明性を維持しつつ、大幅に軽量化され、耐久性や割れにくさが向上しています。

特に大型や屋外サインディスプレイの設置において、安全性とコスト削減が実現します。この材料は熱成形、彫刻、レーザーカットが容易なため、ブランディング、小売、商業施設などでの高いカスタマイズ性が可能です。

アメリカ

アメリカにおけるPMMA市場は、2025年から2035年の予測期間中に年平均成長率(CAGR)5.4%で成長すると予想されています。

アメリカは、自動車、建設、消費者電子機器産業の強い基盤を背景に、PMMAの成熟した技術先進産業です。PMMAの軽量性、紫外線耐性、割れにくさから、ディスプレイや照明におけるガラスの代替品としての需要が拡大しています。

医療分野(骨セメントや充填材など)も安定した成長を牽引しています。国内の研究開発への強い注力と、環境に優しいリサイクル可能なプラスチックへの傾向が、バイオベースのPMMA代替品への投資を促進しています。

イギリス

イギリスのPMMA産業は、2025年から2035年までの間に年平均成長率(CAGR)4.8%で成長すると予測されています。

産業は緩やかな成長を続けており、需要は建設、サイン、自動車産業が牽引しています。ブレグジット後もEU準拠の厳格な基準が継続しているものの、イギリスはリサイクル可能で環境配慮型の素材に重点を置いています。PMMAは、視覚的なインパクトと強度から、商業用インテリアや建築用ガラスにおいて使用が増加しています。

ドイツやフランスと比べて大規模な産業ではありませんが、次世代の電子機器や照明企業からのPMMAへの関心が高まっていることが、成長の勢いを後押ししています。課題の一つは、イギリスの国内製造能力の低下で、これにより輸入への依存度が高まっています。

フランス

フランスの業界は、2025年から2035年にかけて年平均成長率(CAGR)5.2%で成長すると予測されています。

フランスのグリーン素材への注力と堅固な建設業界が、特に建築用途とグリーン都市計画におけるPMMAの需要を後押ししています。フランスの自動車部品メーカーとOEMは、車両の効率向上を目的として、軽量部品、ディスプレイ、照明にPMMAを increasingly 採用しています。

さらに、フランスの政府の持続可能性戦略、特に循環型経済ロードマップは、リサイクル可能でバイオ由来のPMMA製品のイノベーションを促進しています。PMMAのデザイナー家具、ファッションアクセサリー、LED照明への応用拡大もニッチな成長機会を提供しています。

ドイツ

ドイツの売上高は、2025年から2035年の期間に年平均成長率(CAGR)5.5%を記録すると予想されています。

ドイツは、自動車生産、ハイテク電子機器、エンジニアリングプラスチックにおけるリーダーシップにより、西欧でPMMA需要の最大国です。PMMAはヘッドライトレンズ、インストルメントパネル、軽量自動車トリムなどに広く採用されており、ドイツの電気移動化推進方針と一致しています。

建築分野での需要も拡大しており、特にグリーンビルディングや都市再生分野で顕著です。ドイツの堅固な産業基盤と技術力は、光学グレードや特殊PMMAの採用を促進しています。エネルギー価格の上昇や環境規制の強化は利益率を圧迫する可能性がありますが、同時に環境配慮型PMMAの配合開発への投資を後押ししています。ドイツの企業はバイオベースPMMAの研究開発で先導的役割を果たしており、同国は将来のグリーンアクリル応用分野の拠点となる可能性があります。

イタリア

イタリアの売上は、2025年から2035年にかけて年平均成長率(CAGR)5.0%で増加すると予測されています。

この業界は、活況を呈する建設、家具、サイン、ファッションアクセサリー産業に牽引されています。PMMAの物理的特性は高級品デザインに適していますが、強度と軽量性は自動車や消費財にも魅力的です。

イタリアの企業は、現代の照明システム、ショッピングセンター設計、カスタムインテリア用途におけるPMMAの採用に積極的に取り組んでいます。EUの政策が循環型素材を促進しているため、イタリアのPMMAメーカーはグリーングレードの開発を開始しています。

韓国

韓国におけるPMMA市場は、2025年から2035年までの期間に年平均成長率(CAGR)6.3%を記録すると予測されています。

韓国における強力な電子機器と自動車産業は、PMMAの需要を大幅に牽引しており、特にディスプレイ、LED照明、精密部品分野での需要が最も大きいです。電気自動車とスマートデバイスの普及は、軽量で強靭な素材であるPMMAの需要をさらに増加させています。

韓国企業は、グローバルなテクノロジーとディスプレイ産業向けに高純度・光学グレードのPMMAへの投資を拡大しています。持続可能な素材への政府支援は、メーカーが環境に優しいPMMA代替品を検討する後押しとなっています。また、イノベーション主導型の経済は、高度な応用分野を好む傾向にあります。

日本

日本のPMMA産業は、2025年から2035年にかけて5.1%のCAGRで成長すると予測されています。

日本は、成熟した自動車、電子機器、医療業界から安定したPMMA需要を有しています。医療用グレードのPMMAでは、特に骨セメントや歯科用途でリーダーシップを発揮しています。プレミアム消費者向け電子機器も、光学グレードPMMAの需要を牽引しています。日本企業は、持続可能性の要請と消費者のライフスタイル変化を受けて、バイオベースやリサイクル可能なPMMAの開発に意欲的です。

ただし、老朽化したインフラ、新築建物の成長鈍化、プラスチックに対する環境規制の強化が、生産量の拡大を妨げる可能性があります。拡大は緩やかですが、日本の産業は高純度・高付加価値用途において技術的に高度で戦略的に重要な地位を維持しています。

中国

中国の売上高は、2025年から2035年までの間に年平均成長率(CAGR)7.5%で増加すると予測されています。

中国は世界最大のPMMA市場であり、工業化、都市化、建設、自動車、サイン、電子機器業界での需要拡大が牽引しています。電気自動車部品、スマートスクリーン、照明機器への応用が中国で広まっています。

政府の電気移動手段支援政策と循環型経済の推進は、国内のPMMA生産と消費を強化しています。国内メーカーは生産量を拡大し、環境に優しいPMMA技術への投資を強化しています。

市場シェア分析

三菱化学グループ

PMMAの世界市場シェアで18~20%を占める見込みです。同社は、汎用用途と高性能用途の両方で成熟したPMMAブランド「ACRYREX」と「SHINKOLITE」を擁するリーダー企業です。アジア地域、特に日本での強力な生産能力を背景に、高成長需要を示す国々で重要な地位を占めています。

持続可能な素材への現在の重点、例えばバイオベースやリサイクルPMMAの創出は、環境持続可能性に関する規制と消費者の圧力の高まりと一致しています。

Röhm GmbH

世界PMMA業界の15~17%のシェアを占め、伝説的な「PLEXIGLAS」ブランドを牽引しています。Röhmは欧州と北米で、特に建設、サイン、自動車用ガラス業界で支配的な地位を占めています。光学グレードと鋳造アクリルシートにおける専門知識により、同社はハイエンド製品サプライヤーとしての地位を確立しています。透明性、UV安定性、構造強度におけるイノベーションに焦点を当て、Röhmは高機能材料性能産業におけるリーダーシップを強化しています。

CHI MEI

コーポレーションは、世界シェア13~15%を占め、PMMAの主要な量産メーカーの一つです。台湾を拠点とするCHI MEIは、中国、韓国、その他のアジア太平洋地域への主要な輸出業者です。

コスト効率の高い高ボリュームPMMAペレットに注力することで、CHI MEIは電子機器、家電部品、自動車部品など大量生産業界の需要急増に対応してきました。同社は規模拡大と製品の一貫性への投資を継続し、低価格業界での価格優位性を維持しています。

LG Chem Ltd.

世界市場シェアの9~11%を占め、垂直統合型サプライチェーンと強力な研究開発能力を基盤としています。電子機器とモビリティ分野に重点を置き、ディスプレイパネル、光導波板、自動車内装部品向けのPMMA材料を提供しています。モノマー(MMA)生産への後方統合により、LG Chemはコスト管理と供給安定性を強化しており、原材料価格の変動が激しい時期に特に重要な優位性を有しています。

アルケマSA

8~10%のシェアを維持し、欧州と北米で強い存在感を示しています。同社の「Altuglas」ブランドは、照明、医療、自動車用途向けの光学用・特殊グレードPMMA製品で広く採用されています。アルケマは、世界的な持続可能性の潮流に沿ったバイオベースPMMA代替品の研究を継続しています。規制産業のOEMから安定した需要を確保するため、プレミアムPMMAと付加価値グレードに焦点を当てています。

その他の主要プレイヤー

- Evonik Industries

- The Dow Chemical Company

- Kuraray Co. Ltd.

- Lotte Chemical Corporation

- Toray Industries Inc.

- Trinseo S.A.

- Kolon Industries Inc.

- Asahi Kasei Corporation

- CHI MEI Corporation

セグメンテーション

形態別:

- 押出シート

- 鋳造アクリルシート

- ペレット

- ビーズ

- その他

グレード別:

- 一般用途グレード

- 光学グレード

最終用途産業別:

- サイン・ディスプレイ

- 建設

- 自動車

- 照明器具

- 電子機器

- 海洋

- 医療

- 農業

- 消費財

- その他の産業

地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

目次

- グローバル市場 – 概要

- グローバル市場の概要

- 市場リスクとトレンドの評価

- 市場背景と基礎データ

- グローバル市場需要(百万ドル)分析 2020年から2024年および予測 2025年から2035年

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、形態別

- 押出シート

- 鋳造アクリルシート

- ペレット

- ビーズ

- その他

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、グレード別

- 一般用途グレード

- 光学グレード

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、最終用途産業別

- サイン&ディスプレイ

- 建設

- 自動車

- 照明器具

- 電子機器

- 海洋

- 医療

- 農業

- 消費財

- その他の産業

- 地域別グローバル市場分析 2020年から2024年および2025年から2035年の予測

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ(MEA)

- 北米市場分析 2020年から2024年および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- 欧州市場分析 2020年から2024年および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 南アジア・オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

-

- Arkema SA

- Mitsubishi Chemical Holdings Corporation

- Röhm GmbH

- LG Chem Ltd.

- Evonik Industries

- The Dow Chemical Company

- Kuraray Co. Ltd.

- Lotte Chemical Corporation

- Toray Industries Inc.

- Trinseo S.A.

- Kolon Industries Inc.

- Asahi Kasei Corporation

- CHI MEI Corporation

-

- 仮定と略語

- 調査方法

| ※参考情報 ポリメチルメタクリレート(PMMA)は、メタクリル酸メチル(MMA)の重合によって得られる熱可塑性樹脂です。透明性が高く、ガラスのような外観を持つため、アクリルとも呼ばれています。PMMAは軽量であり、耐候性や耐紫外線性に優れ、化学的安定性も兼ね備えています。そのため、様々な分野で広く使用されています。PMMAは一般的にキャスティング法や押出法で製造されます。これにより、様々な形状や厚さに加工することが可能です。 PMMAにはいくつかの種類があります。最も一般的なものは、透明なPMMAですが、他にも不透明なものや着色されたものがあります。また、耐衝撃性を向上させた改良型PMMAも存在し、使用用途に応じて選択されます。これらの特徴により、PMMAは様々な用途で利用されています。 PMMAの用途は多岐にわたります。まず、建築分野では、窓枠や天窓、パーテーションなどに使用されます。透明性が高く、軽量であるため、既存のガラスに代わる材料として人気があります。また、照明器具のカバーやディフューザーとしても使用されており、デザイン性と機能性を兼ね備えた製品が多数存在します。 さらに、自動車産業でもPMMAの利用が進んでいます。ヘッドライトのカバーやダッシュボードの部品など、耐候性や耐衝撃性が求められる部分にその特性が活かされています。また、電子機器や家電製品の外装部品にも用いられ、軽量化やデザイン性の向上に寄与しています。 医療分野においてもPMMAは重要な素材として認識されています。インプラントや補綴物(義歯)に使用されることがあり、生体適合性が高いことから、患者に優しい選択肢となります。また、眼科分野では、眼内レンズの素材としても利用されています。 PMMA関連の技術も進化しています。例えば、製造プロセスでは、3Dプリンティング技術が採用され、複雑な形状を持つ製品を迅速に作成することができるようになりました。この技術は、特に試作や小ロット生産において有利です。また、ナノテクノロジーを活用し、PMMAの特性を更に向上させる研究も進められています。 PMMAの再利用やリサイクルに関する取り組みも重要なポイントです。環境問題の観点から、プラスチックの適切な処理が求められています。PMMA自体はリサイクル可能ですが、実際のリサイクル率は低いのが現状です。今後は、PMMAのリサイクル技術の向上が求められており、再生PMMAの利用が拡大することが期待されています。 PMMAは、その優れた特性から、今後も様々な分野での需要が見込まれています。特に、環境に配慮した素材や製品への関心が高まっている現代において、PMMAは高い透明性と機能性を持つことから、持続可能な社会の実現に寄与する素材としての可能性があります。これからもPMMAに関する研究や技術革新が進むことで、より多様な用途や機能が開発されていくことでしょう。PMMAは、次世代の材料として、新しい市場を創出することが期待されます。 |