主要市場動向とインサイト

- アジア太平洋地域は2024年に35.76%の最大収益シェアでポリアニリン(PANI)市場を支配した。

- 中国のポリアニリン(PANI)市場は、2025年から2033年にかけて6.7%という大幅なCAGRで成長すると予測される。

- 形態別では、溶液セグメントが2025年から2033年にかけて収益ベースで6.1%というかなりのCAGRで成長すると予測される。

- 用途別では、エネルギー貯蔵セグメントが2025年から2033年にかけて収益ベースで6.2%というかなりのCAGRで成長すると予測される。

市場規模と予測

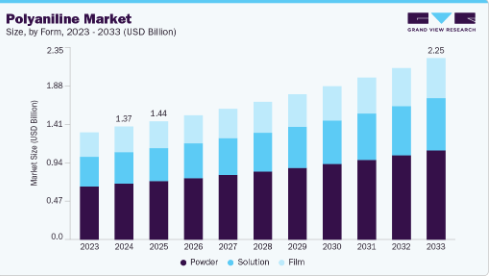

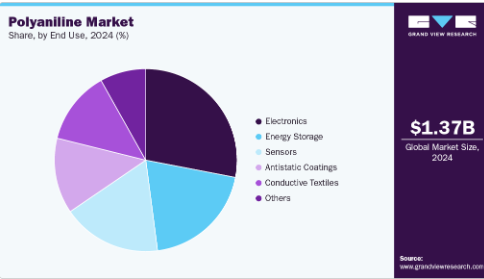

- 2024年市場規模:13億7,000万米ドル

- 2033年予測市場規模:22億5,000万米ドル

- CAGR(2025-2033年):5.7%

- アジア太平洋地域:2024年における最大市場

再生可能エネルギーおよび電動モビリティへの投資増加が、ポリアニリンなどの先進的導電性ポリマーの需要をさらに押し上げている。

設計されたPANI複合材料および機能性インクの商業化は、業界横断的なポリアニリンの採用方法を再定義している。過去24ヶ月間で、研究開発は純粋なPANI粉末から、ハイブリッド配合(PANIとカーボン、MXene、ナノファイバーの複合)や、フレキシブルEMIシールド、プリントセンサー、パターン化可能なエネルギー貯蔵電極を可能にする印刷可能インク化学へと移行している。この製品化の軌跡により、電子機器製造の公差を満たし、最終用途アセンブリへのスケールアップが容易な、より薄く、軽量で機械的に強固な導電層が実現している。

推進要因、機会、制約

耐久性に優れた多機能コーティングとEMI/ESD保護の需要が、PANIの短期的な需要を牽引している。電子機器が密集し腐食に晒される産業(自動車電子機器、産業用制御機器、通信インフラ)では、単一材料システムで導電性と化学的安定性を両立させるPANIベースの帯電防止・防食コーティングが採用されている。これにより多層ソリューションの必要性が減少し、ライフサイクル維持コストが低減される。車両あたりの電子機器内容量の増加と資産保護要件の厳格化によって強化されたこのアプリケーション需要が、着実な市場浸透を支えています。

最も明確な商業的成長機会は、差別化された付加価値統合技術にあります:ウェアラブル・フレキシブルセンサー向けインクジェット印刷可能なPANI、高効率EMIシールド向けPANI-MXene/カーボンハイブリッド、高速充電スーパーキャパシタ向け設計電極などです。これらの隣接領域により、サプライヤーは汎用樹脂販売から、配合サービス、OEMとの共同開発契約、特定用途向け化学品のライセンス供与といった高収益ルートへ移行可能となる。これにより、民生用電子機器、グリッド貯蔵バランス、産業用IoTにおける対象市場が拡大する。アジア太平洋地域と北米の地域別R&Dクラスターは、戦略的提携とパイロット規模のスケールアップを現実的な短期戦略としている。

商業的スケールアップは、原料とプロセスの変動性、電気化学的サイクルにおける長期安定性の課題、溶剤やドーパント化学物質に対する規制監視の強化によって制約されている。PANIの電気的性能と保存期間は合成経路、ドーピングレベル、形態に敏感であり、これにより製造業者の品質管理コストが増加し、安全性が重要な用途での認定が複雑化する。競合材料(PEDOT誘導体、グラフェン、金属系薄膜)も価格と採用を圧迫しており、ライフサイクル信頼性やより簡便な加工プロセスがPANIの材料的優位性を上回る分野では特に顕著である。

市場集中度と特性

ポリアニリン(PANI)市場の成長段階は中程度であり、そのペースは加速している。市場は若干の分散化を示しているが、主要プレイヤーが業界構造を支配している。サーモフィッシャーサイエンティフィック、シグマアルドリッチ、上海大建先進材料、出光興産、オーメコン、武漢フォーチュナ化学、ナット・タイタネーツ、ジグス・ケミカル、江蘇キングロード新材料などの主要企業が市場動向形成に重要な役割を果たしている。これらの主導的企業は、進化する業界ニーズに応えるため、新製品・技術・応用分野を導入し、市場内でのイノベーションを牽引することが多い。

ポリアニリン(PANI)の現在の革新の軌跡は、基礎的な材料化学から統合された応用主導のエンジニアリングへと移行している。開発者は、産業規模での拡張性とデバイス互換性を考慮したインクジェット印刷可能な分散液、MXeneおよびグラフェン強化ナノコンポジット、3D印刷可能な構造体といった機能プラットフォームにPANIを組み込んでいる。このシステムレベルのアプローチは、加工性、耐久性、電気化学的安定性を向上させ、研究室レベルの研究とOEMグレードの実用化とのギャップを埋める。PANIは特殊導電性ポリマーから、次世代センサー、EMIシールド、印刷型エネルギーシステム向けの商業的に実現可能なソリューションへと移行しつつある。これは、現実の製造プロセスへの統合を可能にするハイブリッド型・印刷可能なPANI構造に関する研究の拡大によって支えられている。

性能、信頼性、製造可能性が材料選択を決定する商業環境において、ポリアニリン(PANI)はPEDOT:PSS、グラフェン系複合材料、金属または金属酸化物コーティングからの代替圧力が高まる中で競争しています。各代替材料は独自の価値提案を提供する:PEDOT:PSSは薄膜回路においてより高い固有導電性とデバイスグレードのトランスコンダクタンスを実現する;グラフェン及び関連炭素ナノ材料は電極に機械的強靭性とサイクル安定性を付与する;金属膜は最大導電性と実証済み認証が要求される用途で優位性を維持する。

この結果、PANIサプライヤーはコスト効率、調整可能な擬似容量特性、印刷可能・フレキシブル・ハイブリッド加工プロセスへの適応性で差別化を図り、導電性ベースの直接競争ではなく、スケーラブルなエネルギー、センシング、EMIアプリケーションにおけるニッチ成長を視野にポリマーを位置付けている。

形態別インサイト

粉末形態は形態セグメント全体でポリアニリン(PANI)市場を収益面で支配し、2024年には49.50%の市場シェアを占めた。高性能複合材およびエンジニアリングプラスチックメーカーは、溶融コンパウンディングやマスターバッチラインに計量供給可能な乾燥高純度ポリアニリン粉末への需要を増加させている。粉末PANIは下流工程における形態制御とドーピングの精度向上を可能とし、厚肉部品での均一な電気的パーコレーション達成や、構造用EMIシールド・防食層形成のための熱可塑性樹脂との複合化において極めて重要である。

予測期間中、溶液セグメントが6.1%という最速のCAGRで成長すると見込まれる。印刷可能な導電性分散液の需要急増により、顧客の嗜好はインクジェット・スロットダイ・スプレー工程に即対応可能な安定溶液および水性分散液として供給されるポリアニリンへ移行している。溶液PANIは制御された粒子径と導電性を有する事前分散状態で納入されるため、電子機器およびスマートテキスタイルメーカーの配合開発時間を短縮。これによりパイロット運転リスクが直接低減され、ロールツーロール生産へのスケールアップが加速される。

最終用途別インサイト

電子機器分野は、最終用途セグメント全体においてポリアニリン(PANI)市場の収益を支配し、2024年には28.03%の市場シェアを占めました。電子機器のエンドユーザーは、軽量化と柔軟性の目標を達成しつつ、信頼性の高い電磁妨害(EMI)低減を実現する材料を優先しています。ポリアニリン複合材料およびコーティングは、ポリマー基板上に薄く、形状追従性のある導電層を形成することで、この要件を満たします。需要は、デバイスあたりの電子部品含有量の増加、5Gインフラの普及、非金属シールドソリューションを必要とするウェアラブル形態の成長によって牽引されている。その結果、OEMの認定プロセスでは、加速老化試験において一貫したシート抵抗と環境安定性を示すPANIシステムが優先されている。

エネルギー貯蔵分野は予測期間中、6.2%という大幅なCAGRで拡大が見込まれる。エネルギー貯蔵分野がポリアニリンを採用する理由は、その擬似キャパシタンス充電貯蔵が炭素系骨格と組み合わせることで、スーパーキャパシタやハイブリッドキャパシタの電力効率とサイクル効率を大幅に向上させられるためである。PANI-MXeneおよびPANI-グラフェン複合材料における最近の進歩は、レート特性と構造安定性の向上を示しており、回生ブレーキやグリッドバランス調整など高速充電受容を必要とする用途においてPANIの魅力を高めている。開発者やシステムインテグレーターは、これらの複合電極を、炭素系構造の製造上の利点を放棄することなく高エネルギー密度を実現する実用的な手段と見なしている。

地域別インサイト

アジア太平洋地域は2024年のポリアニリン(PANI)市場において35.76%の最大の収益シェアを占め、予測期間中に6.4%という最速のCAGRで成長すると見込まれています。アジア太平洋地域の需要は、急成長する民生用電子機器製造、大規模な5G展開、そして新規PANIブレンドの商業化が可能な特殊化学品メーカーの密なネットワークによって牽引されている。同地域のメーカーは、ロールツーロール生産や射出成形生産を加速する即用型分散液やマスターバッチを好んで採用しており、ウェアラブル機器、薄膜センサー、国内EVサプライチェーンにおける迅速な設計採用を可能にしている。材料研究への強力な民間投資とアクセス可能なパイロット規模の生産能力により、アジア太平洋地域は高容量PANI製品の主要なスケールアップ拠点となっている。

中国の市場動向は、低コストの印刷可能導体を求める国内電子機器OEMと、高出力容量性電極を必要とするエネルギー貯蔵・グリッドバランスプロジェクトの急速な展開という二重の推進力を反映している。現地化学メーカーは合成・分散能力を垂直統合し、OEM向け単価コスト削減と認証サイクル短縮を実現。電動化政策支援と電池・通信機器の大規模生産クラスターが、コスト競争力のあるPANI複合材が炭素系・金属系代替品と並んで仕様採用される高需要領域を形成している。

北米ポリアニリン市場動向

北米における商業需要は、先進電子機器製造の集積と、実用段階の導電性ポリマーへの強力な研究開発投資が相まって牽引されている。ティア1自動車部品サプライヤーや防衛関連企業は、軽量化と組立簡素化を実現するポリマー系EMIシールド材や防食コーティングの認定を進めており、軍事・自動車規格を満たすPANI配合設計の採用機会を創出している。フレキシブルエレクトロニクスや印刷型センサーへのベンチャー・政府資金投入が、地域全体でパイロット生産とサプライヤーの量産化を加速させている。

米国ポリアニリン市場動向

米国では、電動化と通信分野における国内先進材料を優遇する構造的政策の後押しとセクタープログラムがポリアニリン市場を後押ししている。最近の産業政策下での優遇措置と製造重視により、軽量導電ソリューションが求められるEV部品、パワーエレクトロニクス、5Gインフラ向け現地調達が増加し、PANIベースの導電性分散液およびコーティングの採用が促進されている。大手OEMの認証プロジェクトと迅速なパイロットラインにより、適合性のある量産準備完了化学品を持つサプライヤーの収益化までの期間が短縮されている。

欧州ポリアニリン市場動向

欧州の規制強化と持続可能性要件は、低VOC・水性・リサイクル可能な導電性材料への需要を再構築しており、化学組成と加工プロセスがREACH規制に適合する場合、PANIは魅力的な選択肢として位置づけられる。自動車の電動化と厳格な電子機器基準により、加速老化試験で長期的な環境安定性・熱安定性を実証する材料が買い手から高く評価され、認証済みPANIシステムにプレミアム機会が生まれている。同時に、コンプライアンスコストの高騰を受け、サプライヤーはOEM承認を迅速化するため付加価値の高い配合・試験サービスを提供している。

ポリアニリン市場における主要企業の動向

ポリアニリン(PANI)市場は競争が激しく、複数の主要企業が市場を支配している。主要企業にはサーモフィッシャーサイエンティフィック、シグマアルドリッチ、上海大建先進材料、出光興産、オーメコン、武漢フォーチュナ化学、ナット・タイタネーツ、ジグス・ケミカル、江蘇キングロード新材料などが含まれる。ポリアニリン(PANI)市場は、複数の主要企業がイノベーションと市場成長を牽引する競争環境が特徴である。この分野の主要企業は、自社製品の性能、費用対効果、持続可能性を向上させるため、研究開発に多額の投資を行っている。

主要ポリアニリン市場企業:

以下はポリアニリン(PANI)市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導している。

- Thermo Fisher Scientific

- Sigma-Aldrich

- Shanghai Daken Advanced Materials

- Idemitsu

- Ormecon

- Wuhan Fortuna Chemical

- Nath Titanates

- Jigs Chemical

- Jiangsu King Road New Materials

最近の動向

- 2024年11月、研究者らはポリアニリンを対称電極として用いたロール・ツー・ロール方式の拡張可能な全高分子系水系ナトリウムイオン電池を実証。高いエネルギー密度と長寿命サイクル特性を示した。このNature Communications掲載論文は、フレキシブルエネルギーデバイスにおけるPANIの短期的な商用化の方向性を示唆するとともに、OEMや電池材料サプライヤーがパイロット生産評価に活用可能な実用的かつ拡張性のある製造プロセスを提供する。

- 2023年9月、包括的レビューがスーパーキャパシタ、センサー、エレクトロクロミックデバイス向けインクジェット印刷用ポリアニリン系インクの複数業界・学術系調合を統合。本レビューはPANIインク化学の成熟度を捉え、実用可能な調合を文書化。これはプリントエレクトロニクス供給業者とインクメーカーが商用デバイス試作向けにPANI分散液を製品化している証拠である。

グローバルポリアニリン市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは形態、最終用途、地域に基づいてグローバルポリアニリン(PANI)市場レポートをセグメント化しています:

- 形態別見通し(収益、百万米ドル、2021年~2033年)

- 粉末

- 溶液

- フィルム

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 電子機器

- エネルギー貯蔵

- 帯電防止コーティング

- 導電性繊維

- センサー

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次的情報源と第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形式とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章. ポリアニリン(PANI)市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.2. 浸透率及び成長見通しマッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加者の利益率分析

3.3.2. 原材料動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩ロードマップ、2021年から2030年

3.5. 持続可能性の動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析、2021年から2030年(米ドル/kg)

3.6.1. 価格設定に影響を与える主要要因

3.6.2. 需給ギャップ分析

3.7. 規制の枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制の影響分析

3.8. 市場力学

3.8.1. 市場推進要因分析

3.8.2. 市場抑制要因分析

3.8.3. 業界の課題

3.9. ポーターの5つの力分析

3.9.1. 供給者の交渉力

3.9.2. 購入者の交渉力

3.9.3. 代替品の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合企業の脅威

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的環境

3.10.6. 法的環境

第4章. ポリアニリン(PANI)市場:形態別見通し・予測

4.1. ポリアニリン(PANI)市場:形態別動向分析(2024年~2033年)

4.1.1. 粉末

4.1.1.1. 市場推定値と予測、2021年~2033年(百万米ドル)

4.1.2. 溶液

4.1.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)

4.1.3. フィルム

4.1.3.1. 市場規模と予測、2021年~2033年(百万米ドル)

第5章. ポリアニリン(PANI)市場:最終用途別見通し・予測

5.1. ポリアニリン(PANI)市場:最終用途別動向分析、2024年及び2033年

5.1.1. エレクトロニクス

5.1.1.1. 市場規模予測(2021年~2033年、百万米ドル)

5.1.2. エネルギー貯蔵

5.1.2.1. 市場規模予測(2021年~2033年、百万米ドル)

5.1.3. 帯電防止コーティング

5.1.3.1. 市場規模と予測、2021年~2033年(百万米ドル)

5.1.4. 導電性繊維

5.1.4.1. 市場規模と予測、2021年~2033年(百万米ドル)

5.1.5. センサー

5.1.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)

5.1.6. その他

5.1.6.1. 市場推定値と予測、2021年~2033年

(百万米ドル)

第6章. ポリアニリン(PANI)市場:地域別見通し・予測

6.1. 地域別概況

6.2. ポリアニリン(PANI)市場:地域別動向分析、2024年及び2033年

6.3. 北米

6.3.1. 市場規模と予測、2021年~2033年(百万米ドル)

6.3.2. 用途別市場規模と予測、2021年~2033年(百万米ドル)

6.3.3. 形態別市場規模と予測、2021年~2033年(百万米ドル)

6.3.4. 米国

6.3.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.4.2. 最終用途別市場規模予測(2021-2033年、百万米ドル)

6.3.4.3. 形態別市場規模予測(2021-2033年、百万米ドル)

6.3.5. カナダ

6.3.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.5.2. 用途別市場規模予測(2021年~2033年、百万米ドル)

6.3.5.3. 形態別市場規模予測(2021年~2033年、百万米ドル)

6.3.6. メキシコ

6.3.6.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.6.2. 用途別市場規模予測(2021-2033年、百万米ドル)

6.3.6.3. 形態別市場規模予測(2021-2033年、百万米ドル)

6.4. 欧州

6.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.2. 用途別市場規模予測(2021年~2033年、百万米ドル)

6.4.3. 形態別市場規模予測(2021年~2033年、百万米ドル)

6.4.4. イギリス

6.4.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.4.2. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

6.4.4.3. 形態別市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.4.5. ドイツ

6.4.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)

6.4.5.2. 市場推定値と予測、用途別、2021年~2033年(百万米ドル)

6.4.5.3. 形態別市場推定値と予測、2021年~2033年(百万米ドル)

6.4.6. フランス

6.4.6.1. 市場推定値と予測、2021年~2033年(百万米ドル)

6.4.6.2. 用途別市場規模予測(2021年~2033年、百万米ドル)

6.4.6.3.形態別市場規模予測(2021年~2033年、百万米ドル)

6.4.7. イタリア

6.4.7.1.市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.4.7.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)

6.4.7.3. 形態別市場規模予測(2021-2033年)(百万米ドル)

6.4.8. スペイン

6.4.8.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.4.8.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)

6.4.8.3. 形態別市場規模予測(2021年~2033年) (百万米ドル)

6.5. アジア太平洋地域

6.5.1. 市場規模推計と予測、2021年~2033年(百万米ドル)

6.5.2. 用途別市場規模推計と予測、2021年~2033年(百万米ドル)

| ※参考情報 ポリアニリンとは、導電性高分子の一種であり、アニリンの重縮合によって得られる化合物です。ポリアニリンは、環境にやさしく、製造コストも比較的低いため、近年注目されています。ポリアニリンの特性としては、優れた導電性、加工性、化学的安定性、そして環境応答性が挙げられます。 ポリアニリンにはいくつかの種類があり、主にドープ形態と呼ばれる導電的な状態と、無ドープ形態と呼ばれる絶縁的な状態が存在します。ドープとは、ポリアニリンの鎖に水素イオンや他のイオンを導入するプロセスであり、これにより導電性が大幅に向上します。また、ドープ形態には、緑色や青色の導体といった色彩の変化が見られることも特徴的です。このような特性から、ポリアニリンは多様な用途に用いられています。 ポリアニリンの用途は非常に幅広く、主に電気化学デバイスやセンサー、超キャパシタ、バッテリー、導電性フィルム、さらには光学材料、コーティング材料などに使用されています。例えば、ポリアニリンを用いたセンサーは、特定のガスや温度の変化に対して非常に敏感であり、リアルタイムでのモニタリングが可能です。このようなデバイスは環境監視や医療診断において重要な役割を果たしています。 さらに、ポリアニリンは生体適合性が高いため、バイオセンサーやドラッグデリバリーシステムなど、生物医学的な応用にも期待されています。特に、ポリアニリンを基盤としたナノ材料は、がん治療や遺伝子治療の分野でも研究が進められています。 ポリアニリンに関連する技術としては、合成方法やドーピング技術、ナノコンポジットの製造技術が挙げられます。ポリアニリンは、化学的ポリマー化や電気化学的ポリマー化などの方法で合成され、これにより導電性を持つ高分子を製造することができます。ドーピング技術は、ポリアニリンの導電性を向上させるための重要なプロセスであり、異なるドーパント(ドーピング剤)を用いることで特性を調整することができます。また、ポリアニリンを他のナノ材料と組み合わせることで、新しい機能性材料を開発するためのナノコンポジット技術も進化しています。 環境面においては、ポリアニリンは再生可能な材料としての利用が期待されています。従来の金属や他の導電性材料に比べて、ポリアニリンは劣化が少なく、リサイクルや再利用も容易です。このため、サステナブルな社会の実現に向けた材料として、ポリアニリンの研究はさらに進展しています。 このように、ポリアニリンは多様な特性と応用分野を持つ高分子材料であり、今後の科学技術の進展に伴い、その活用範囲はさらに広がることが予想されます。ポリアニリンの研究は、新しいデバイスや機能的材料の開発に寄与し、社会における環境問題やエネルギー問題の解決に向けても重要な役割を果たすでしょう。特に、ポリアニリンを用いた次世代の電子機器やエネルギー貯蔵システムは、持続可能な未来の実現に貢献する可能性を秘めています。ポリアニリンの重要性は今後ますます高まると考えられます。 |