さらに、患者の快適性を向上させるカテーテル設計の改善により、より多くの病院が機器のアップグレードを行うようになっています。同市場は、適応性、生体適合性、コスト効率によって定義される、世界の医療機器産業における重要なセグメントです。

プラスチックカテーテル市場は、より安全で患者に適合したデバイスへの需要に後押しされ、生体吸収性ポリマーや抗菌コーティングプラスチックなどの次世代素材への移行が見られます。この傾向は押出技術の進歩によって強化され、複雑なインターベンション手技に適した、柔軟性が高く、耐変色性で小型化されたカテーテルの製造が可能になっています。低侵襲手術への信頼の高まりは、より高い生体適合性と機能的汎用性を備えたカテーテルへのニーズを増大させ、主要メーカーの製品革新と設計を形成しています。

推進要因、機会、阻害要因

プラスチックカテーテル市場の主な成長要因は、心血管障害、末期腎疾患、泌尿器疾患などの慢性疾患の世界的な蔓延の拡大です。このような健康負担は、急性期医療と長期治療の両方の場面でカテーテル治療の臨床需要を強めています。さらに、高齢化社会におけるインターベンション治療の普及が、一貫した手技量の増加を後押しし、病院や外来手術センターにおけるプラスチック製カテーテルの利用を拡大しています。

新興国はプラスチックカテーテル製造業者にとって有利なビジネスチャンスであり、特に医療インフラが整備され、外科治療へのアクセスが増加している地域が有望です。東南アジア、中南米、サハラ以南のアフリカ諸国では、病院設備や感染予防への投資の優先順位が高まっており、費用対効果が高く高性能なカテーテルソリューションの市場が形成されています。現地の流通業者や医療プロバイダーとのパートナーシップは、こうした未開拓地域での長期的な市場浸透戦略を可能にします。

環境の持続可能性と使い捨て医療機器から発生するプラスチック廃棄物に対する監視の高まりは、市場の主な抑制要因です。環境機関や病院の調達機関からの規制圧力により、生分解性やリサイクル可能な代替品が求められており、従来のポリマーに依存しているメーカーにとってはコストやコンプライアンス上の課題となっています。

市場の集中度と特徴

プラスチックカテーテル市場の成長段階は中程度で、そのペースは加速しています。市場の集中度は著しく、主要企業が産業を支配しています。Becton, Dickinson, and Company、Coloplast、Hollister Incorporated、Teleflex、Medtronic plc、Boston Scientific、Cook Medical、ConvaTec、B. Braunなどの大手企業が市場ダイナミクスの形成に重要な役割を果たしています。これらの大手企業は、進化する産業界の需要に対応するため、新製品、新技術、新素材を市場に投入し、イノベーションを推進しています。

材料科学と製造技術の進歩がプラスチックカテーテルに新たな技術革新の波を起こし、生体吸収性ポリマーや抗菌性表面処理が開発後期に突入しています。積層造形は、フローダイナミクスを最適化し、挿入時の組織外傷を軽減する特注のカテーテル形状を可能にします。また、圧力や流量をリアルタイムでモニタリングするためのマイクロセンサーの統合も進んでおり、カテーテルを受動的な導管としてではなく、積極的な診断ツールとして位置づけています。ユーティリティにより、プラスチックカテーテルの臨床的有用性は多様な手技場面で拡大しています。

EU医療機器規制(MDR)やシングルユース機器に関するFDAガイダンスの更新など、厳しい規制の枠組みがカテーテルメーカーの製品ライフサイクルと市場参入スケジュールを再構築しています。ISO 13485品質管理規格への準拠や可塑剤溶出物に対する監視の強化により、試験やプロセス検証への多額の投資が必要となっています。一方、医療用プラスチック廃棄物に関する新たな環境規制により、研究開発チームはリサイクル可能な代替品や堆肥化可能な代替品の探求を余儀なくされています。その結果、規制との整合は、競争上の優位性を維持するための重要な戦略的焦点となっています。

種類の洞察

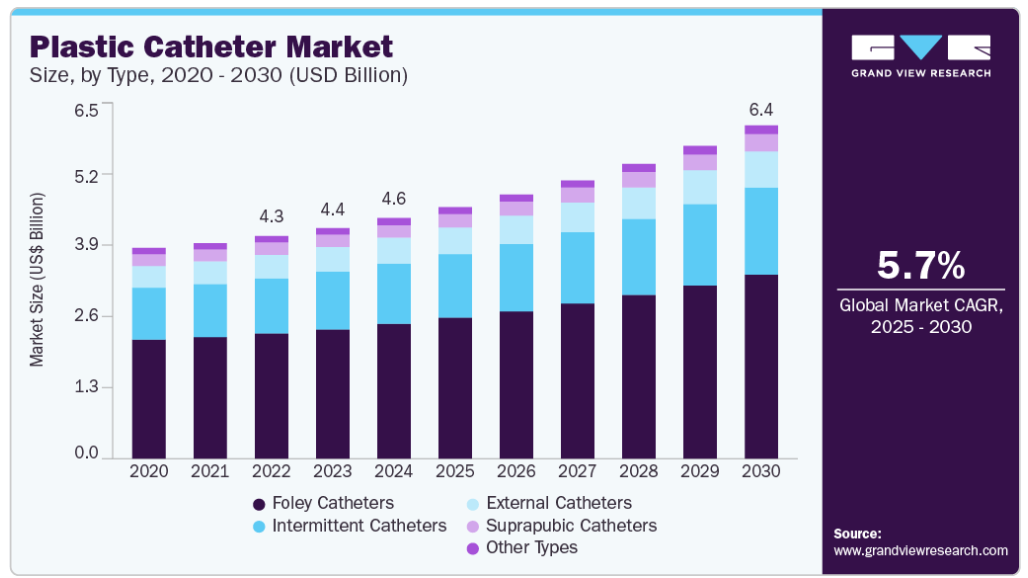

フォーリーカテーテルは2024年の市場シェア56.05%を占め、種類別セグメンテーションでプラスチックカテーテル市場を収益面で支配。術後処置や重症患者処置の持続的な増加が、フォーリーカテーテルセグメントの堅調な成長を牽引しています。デュアルルーメン設計や放射線不透過性先端部など、製品の差別化を強化することで、病院はカテーテル管理を合理化し、合併症発生率を低減することができます。

間欠カテーテル分野は、予測期間を通じてCAGR 6.45%の大幅な成長が見込まれています。在宅医療の拡大と泌尿器科の外来診療へのシフトが、特に神経因性障害や運動障害のある患者集団における間欠カテーテルの需要を促進しています。ノンタッチコーティング技術やコンパクト包装の技術革新により、使いやすさが向上し、感染リスクが低減しているため、介護者と自己カテーテル使用者の双方にアピールしています。保険会社が自宅でのカテーテル留置用品をカバーするようになっているため、間欠カテーテルは留置デバイスに代わる費用対効果の高い選択肢として支持を集めています。

材料の洞察

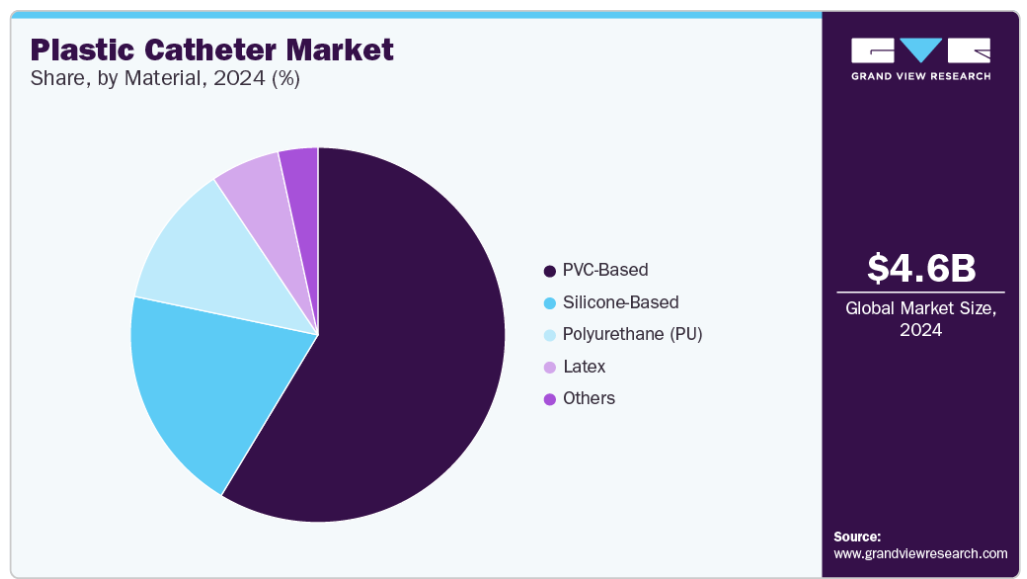

プラスチック製カテーテル市場は、PVCベースが2024年の市場シェア58.63%を占め、収益面で素材別セグメント全体を支配。PVCベースのカテーテルは、大量生産と競争力のある価格設定を支える低製造コストと確立された製造エコシステムにより、引き続き市場シェアを獲得しています。可塑剤を含まない処方における最近の進歩は、材料コストを大幅に増加させることなく、過去の生体適合性の懸念に対処しています。こうした経済性と安全性プロファイルの向上が相まって、PVCベースのカテーテルは金額ベースの調達に重点を置く大規模病院グループにとって特に魅力的な製品となっています。

シリコンベースのセグメントは、予測期間を通じてCAGR 6.4%の急速な伸びが見込まれています。シリコーンベースのカテーテルは、規制機関や臨床ガイドラインが長期的な生体適合性を重視し、留置用途での包餡を減らすため、採用が加速しています。固有の柔軟性と不活性な表面化学が患者の不快感を最小限に抑え、カテーテル関連尿路感染症(CAUTI)の発生率を低下させるため、リスクの高いコホートで好まれています。シリコーンカテーテルは、差別化されたケアパスにおける戦略的な選択肢として位置付けられています。

地域別インサイト

北米プラスチックカテーテル市場が世界市場を席巻し、2024年の売上高シェアは37.64%で最大。北米では、送電網の近代化と分散型エネルギー貯蔵への移行がプラスチックカテーテルの主な推進要因。特にカナダと米国の一部の州では、ユーティリティ規模の蓄電池とスマートグリッドインフラへの投資が増加しており、フィルムコンデンサは電力品質の管理と周波数応答の安定化に不可欠です。この傾向は、米国のインフレ削減法のような気候変動に左右される法律のインセンティブによってさらに強化され、耐久性と高効率のコンデンサ部品への需要を加速しています。

米国のプラスチックカテーテル市場動向

米国市場は、国内の電気自動車生産と関連する充電インフラの急速な拡大によって特に推進されています。大手自動車メーカーやEV新興企業は、バッテリーやパワーエレクトロニクスの製造を現地化しており、DCリンクやインバーターシステムに高度なフィルムコンデンサを必要としています。さらに、エネルギー省がEVのサプライチェーンにおける重要部品の再調達に力を入れていることも、コンデンサフィルムメーカーが現地生産拠点を確立する戦略的機会を生み出しています。

ヨーロッパのプラスチックカテーテル市場動向

ヨーロッパのプラスチック製カテーテル市場は、運輸およびエネルギー部門の脱炭素化を求める厳しい規制圧力によって牽引されています。欧州のグリーンディールとFit for 55イニシアチブは、自動車メーカーと再生可能エネルギー開発業者に、信頼性と低損失特性でフィルムコンデンサに大きく依存する高効率電気システムの採用を促しています。

アジア太平洋地域のプラスチックカテーテル市場動向

アジア太平洋地域は、電子機器製造基盤の急速な拡大と産業オートメーションの採用加速により、プラスチックカテーテルの世界的成長をリードし続けています。韓国、日本、インドなどの市場では、小型で安定したフィルムコンデンサに依存するスマート製造、ロボット、5Gインフラへの投資が盛んです。

中国のプラスチックカテーテル市場は、電動モビリティと再生可能エネルギー技術を支配するための国家支援イニシアティブによって積極的に推進されています。EV製造における中国のリーダーシップは、トラクション・インバータや車載電子機器に使用される高性能フィルムコンデンサの需要を直接後押ししています。同時に、中国の太陽エネルギーと風力エネルギーへの投資は、成熟しつつある超高電圧(UHV)送電網と相まって、高い誘電耐久性を持つ大型プラスチックカテーテルへの一貫した需要を生み出しています。

主要プラスチックカテーテル企業の洞察

プラスチックカテーテル市場は競争が激しく、複数の主要企業が市場を支配しています。主な企業は、ベクトン・ディッキンソン社、コロプラスト社、ホリスター社、テレフレックス社、メドトロニック社、ボストン・サイエンティフィック社、クックメディカル社、コンバテック社、B.ブラウン社など。プラスチックカテーテル市場は、複数の主要企業が技術革新と市場成長を牽引する競争環境が特徴です。この分野の主要企業は、その種類の性能、費用対効果、持続可能性を高めるため、研究開発に多額の投資を行っています。

プラスチックカテーテルの主要企業

プラスチックカテーテル市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを占め、産業動向を左右しています。

-

- Becton, Dickinson, and Company

- Coloplast

- Hollister Incorporated

- Teleflex

- Medtronic plc

- Boston Scientific

- Cook Medical

- ConvaTec

- B. Braun

最近の動向

- 2025年1月、医療機器メーカーのBDは、注射器、注射針、点滴カテーテルのアメリカでの製造能力を拡大するため、1,000万米ドル以上を拠出。

- 2024年5月、コロプラストはデンマークとイタリアを皮切りに、女性専用に設計された次世代間欠カテーテルを発売し、ルジャカテーテルのポートフォリオを拡大。男性用Lujaカテーテルの成功に基づき、この新しい女性用バージョンは50以上のマイクロホールを持つマイクロホールゾーン技術を採用し、1回のフリーフローで膀胱を完全に空にすることができ、尿路感染症のリスクを軽減します。

プラスチック製カテーテルの世界市場レポート・セグメンテーション

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界のプラスチックカテーテル市場レポートを種類、材料、地域に基づいてセグメント化しています:

- 種類の展望(売上高、百万米ドル;数量、キロトン、2018年〜2030年)

- フォーリーカテーテル

- 間欠カテーテル

- 体外カテーテル

- 恥骨上カテーテル

- その他の種類

- 材料の展望(売上高、百万米ドル、数量、キロトン、2018年~2030年)

- PVCベース

- シリコンベース

- ポリウレタン(PU)

- ラテックス

- その他

- 地域別展望(売上高、百万米ドル;数量、キロトン、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次種類と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. プラスチックカテーテル市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加企業の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2018年から2030年まで

3.5. サステナビリティ別動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析、2018~2030年(USD/kg)

3.6.1. 価格に影響を与える主な要因

3.6.2. 需給ギャップ分析

3.7. 規制の枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場ダイナミクス

3.8.1. 市場促進要因分析

3.8.2. 市場阻害要因分析

3.8.3. 産業の課題

3.9. ポーターのファイブフォース分析

3.9.1. サプライヤーパワー

3.9.2. 買い手の力

3.9.3. 代替の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合他社との競争

3.10. PESTEL分析

3.10.1. 政治情勢

3.10.2. 経済情勢

3.10.3. 社会情勢

3.10.4. 技術的景観

3.10.5. 環境的景観

3.10.6. 法的側面

第4章. プラスチックカテーテル市場 種類の展望 推計と予測

4.1. プラスチックカテーテル市場: 種類別動向分析、2024年・2030年

4.1.1. フォーリーカテーテル

4.1.1.1. 市場の推定と予測、2018年〜2030年 (百万米ドル) (キロトン)

4.1.2. 間欠カテーテル

4.1.2.1. 市場の予測および予測、2018年~2030年(百万米ドル) (キロトン)

4.1.3. 体外カテーテル

4.1.3.1. 市場の予測および予測、2018年~2030年(百万米ドル) (キロトン)

4.1.4. 恥骨上カテーテル

4.1.4.1. 市場の予測および予測、2018年~2030年 (百万米ドル) (キロトン)

4.1.5. その他の種類

4.1.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

第5章. プラスチックカテーテル市場 材料の展望の推定と予測

5.1. プラスチックカテーテル市場: 材料の動向分析、2024年・2030年

5.1.1. PVCベース

5.1.1.1. 市場の推定と予測、2018年〜2030年 (百万米ドル) (キロトン)

5.1.2. シリコンベース

5.1.2.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.1.3. ポリウレタン(PU)

5.1.3.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.4. ラテックス

5.1.4.1. 市場の予測および予測、2018~2030年(百万米ドル) (キロトン)

5.1.5. その他

5.1.5.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第6章. プラスチックカテーテル市場の地域別展望の推定と予測

6.1. 地域別スナップショット

6.2. プラスチックカテーテル市場 地域別動向分析、2024年・2030年

6.3. 北米

6.3.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.3.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.3.3. 2018年~2030年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.3.4. 米国

6.3.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.4.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.3.4.3. 2018年~2030年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.3.5. カナダ

6.3.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.5.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.3.5.3. 2018年~2030年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.3.6. メキシコ

6.3.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.6.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.3.6.3. 2018~2030年の材料別市場の推定と予測(USD Million) (キロトン)

6.4. ヨーロッパ

6.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.2. 市場の種類別推計および予測、2018~2030年 (百万米ドル) (キロトン)

6.4.3. 2018年~2030年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.4.4. 英国

6.4.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.4.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.4.4.3. 2018年~2030年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.4.5. ドイツ

6.4.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.5.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.4.5.3. 2018年~2030年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.4.6. フランス

6.4.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.6.2. 市場の種類別推計および予測、2018~2030年 (百万米ドル) (キロトン)

6.4.6.3. 2018年~2030年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.4.7. イタリア

6.4.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.7.2. 市場の種類別推計および予測、2018~2030年 (百万米ドル) (キロトン)

6.4.7.3. 2018年~2030年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.4.8. スペイン

6.4.8.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.8.2. 市場の種類別推計および予測、2018~2030年 (百万米ドル) (キロトン)

6.4.8.3. 2018~2030年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.5. アジア太平洋

6.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.2. 市場の種類別推計および予測、2018~2030年 (百万米ドル) (キロトン)

6.5.3. 2018年~2030年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.5.4. 中国

6.5.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.4.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.5.4.3. 2018年~2030年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.5.5. インド

6.5.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.5.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.5.5.3. 2018年~2030年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.5.6. 日本

6.5.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.6.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.5.6.3. 2018年~2030年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.5.7. 韓国

6.5.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.7.2. 市場の種類別推計および予測、2018~2030年 (百万米ドル) (キロトン)

6.5.7.3. 2018年~2030年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.5.8. オーストラリア

6.5.8.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.8.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.5.8.3. 2018年~2030年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.6. 南米アメリカ

6.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.6.2. 2018年~2030年の種類別市場の推定と予測 (百万米ドル) (キロトン)

6.6.3. 市場の推定と予測:材料別、2018年~2030年 (百万米ドル) (キロトン)

6.6.4. ブラジル

6.6.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.6.4.2. 市場の種類別推計および予測、2018~2030年 (百万米ドル) (キロトン)

6.6.4.3. 2018年~2030年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.6.5.2. 市場の種類別推計および予測、2018~2030年 (百万米ドル) (キロトン)

6.6.5.3. 2018~2030年の材料別市場の推定と予測(百万米ドル)(キロトン)

6.7. 中東・アフリカ

6.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.7.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.7.3. 2018年~2030年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.7.4. サウジアラビア

6.7.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.7.4.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.7.4.3. 2018年~2030年の材料別市場の推定と予測 (百万米ドル) (キロトン)

6.7.5. 南アフリカ

6.7.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.7.5.2. 市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.7.5.3. 2018年~2030年の材料別市場の推定と予測(百万米ドル)(キロトン)

第7章. 競合情勢

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. ベンダーランドスケープ

7.2.1. 企業分類

7.2.2. 主要販売業者とチャネルパートナーのリスト

7.2.3. 潜在顧客/エンドユーザーのリスト

7.3. 競争ダイナミクス

7.3.1. 各社の市場シェア分析と市場ポジショニング

7.3.2. 競合ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロフィール/リスト

7.4.1. 参加企業の概要

7.4.2. 業績

7.4.3. 製品ベンチマーク

7.4.3.1. ベクトン・ディッキンソン社

7.4.3.2. コロプラスト

7.4.3.3. ホリスター・インコーポレイテッド

7.4.3.4. テレフレックス

7.4.3.5. メドトロニック

7.4.3.6. ボストン・サイエンティフィック

7.4.3.7. クックメディカル

7.4.3.8. コンバテック

7.4.3.9. B.ブラウン

表一覧

表1. 略語一覧

表2. 種類別市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表3. 間欠カテーテル市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表4. 体外カテーテル市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表5. 恥骨上カテーテル市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表6. その他の種類市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表7. 素材市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表8. PVCベース市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表9. シリコーンベースの市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表10. ポリウレタン(PU)市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表11. ラテックス市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表12. その他市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表13. 北米プラスチックカテーテル市場の種類別推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表14. 北米のプラスチック製カテーテル市場の推定と予測:素材別、2018年~2030年(百万米ドル)(キロトン)

表15. 米国のプラスチック製カテーテル市場の種類別推定と予測:2018〜2030年(百万米ドル) (キロトン)

表16. 米国のプラスチック製カテーテル市場の推定と予測:素材別、2018~2030年(百万米ドル)(キロトン)

表17. カナダのプラスチックカテーテル市場の種類別推定と予測:2018〜2030年(百万米ドル) (キロトン)

表18. カナダのプラスチック製カテーテル市場の推定と予測:素材別、2018年~2030年(百万米ドル)(キロトン)

表19. メキシコのプラスチック製カテーテル市場の種類別推定と予測:2018〜2030年(百万米ドル) (キロトン)

表20. メキシコのプラスチック製カテーテル市場の推定と予測:素材別(2018~2030年)(百万米ドル)(キロトン)

表21. ヨーロッパのプラスチック製カテーテル市場の種類別推定と予測:2018〜2030年(百万米ドル) (キロトン)

表22. ヨーロッパのプラスチック製カテーテル市場の推定と予測:素材別、2018〜2030年(百万米ドル)(キロトン)

表23. ドイツのプラスチック製カテーテル市場の種類別推定と予測:2018〜2030年(百万米ドル)(キロトン)

表24. ドイツのプラスチック製カテーテル市場の推定と予測:素材別、2018年~2030年(百万米ドル)(キロトン)

表25. イギリスのプラスチック製カテーテル市場の種類別推計と予測:2018年~2030年(百万米ドル)(キロトン)

表26. 英国のプラスチック製カテーテル市場の推定と予測:素材別、2018年~2030年(百万米ドル)(キロトン)

表27. フランスのプラスチックカテーテル市場の種類別推定と予測:2018年~2030年(百万米ドル)(キロトン)

表28. フランスのプラスチック製カテーテル市場の推定と予測:素材別(2018~2030年) (百万米ドル) (キロトン)

表29. イタリアのプラスチックカテーテル市場の種類別推定と予測:2018年~2030年(百万米ドル)(キロトン)

表30. イタリアのプラスチック製カテーテル市場の推定と予測:素材別、2018年~2030年(百万米ドル)(キロトン)

表31. スペインのプラスチック製カテーテル市場の種類別推定と予測:2018〜2030年(百万米ドル)(キロトン)

表32. スペインのプラスチック製カテーテル市場の推定と予測:素材別、2018年~2030年(百万米ドル)(キロトン)

表33. アジア太平洋地域のプラスチック製カテーテル市場の種類別推定と予測:2018年~2030年(百万米ドル)(キロトン)

表34. アジア太平洋地域のプラスチック製カテーテル市場の推定と予測:素材別、2018年~2030年(百万米ドル)(キロトン)

表35. 中国のプラスチック製カテーテル市場の種類別推定と予測:2018〜2030年(百万米ドル)(キロトン)

表36. 中国のプラスチック製カテーテル市場の推定と予測:素材別、2018年~2030年(百万米ドル)(キロトン)

表37. インドのプラスチック製カテーテル市場の種類別推定と予測:2018〜2030年(百万米ドル)(キロトン)

表38. インドのプラスチック製カテーテル市場の推定と予測:素材別、2018年~2030年(百万米ドル)(キロトン)

表39. 日本のプラスチック製カテーテル市場の種類別推定と予測:2018〜2030年(百万米ドル)(キロトン)

表40. 日本のプラスチック製カテーテル市場の推定と予測:素材別、2018年~2030年(百万米ドル)(キロトン)

表41. 韓国のプラスチック製カテーテル市場の種類別推定と予測:2018~2030年(百万米ドル)(キロトン)

表42. 韓国のプラスチック製カテーテル市場の推定と予測:素材別、2018年~2030年(百万米ドル)(キロトン)

表43. オーストラリアのプラスチック製カテーテル市場の種類別推定と予測:2018~2030年(百万米ドル) (キロトン)

表44. オーストラリアのプラスチック製カテーテル市場の推定と予測:素材別、2018年~2030年(百万米ドル)(キロトン)

表45. 南米アメリカのプラスチック製カテーテル市場の種類別推定と予測:2018年〜2030年(百万米ドル) (キロトン)

表46. 中南米のプラスチック製カテーテル市場の推定と予測:素材別、2018年~2030年(百万米ドル)(キロトン)

表47. ブラジルのプラスチック製カテーテル市場の種類別推定と予測:2018〜2030年(百万米ドル)(キロトン)

表48. ブラジルのプラスチック製カテーテル市場の推定と予測:素材別、2018年~2030年(百万米ドル)(キロトン)

表49. アルゼンチンのプラスチック製カテーテル市場の種類別推定と予測 (2018年~2030年) (百万米ドル) (キロトン)

表50. アルゼンチンのプラスチック製カテーテル市場の推定と予測:素材別(2018~2030年) (百万米ドル) (キロトン)

表51. 中東・アフリカのプラスチック製カテーテル市場の種類別推定と予測 (2018年~2030年) (百万米ドル) (キロトン)

表 52. 中東・アフリカのプラスチック製カテーテル市場の推定と予測:素材別、2018年~2030年(百万米ドル)(キロトン)

表53. サウジアラビアのプラスチック製カテーテル市場の種類別推定と予測 (2018〜2030年) (百万米ドル) (キロトン)

表54. サウジアラビアのプラスチック製カテーテル市場の推定と予測:素材別(2018~2030年) (百万米ドル) (キロトン)

表55. 南アフリカのプラスチック製カテーテル市場の種類別推定と予測 (2018〜2030年) (百万米ドル) (キロトン)

表56. 南アフリカのプラスチック製カテーテル市場の推定と予測:素材別、2018年~2030年(百万米ドル)(キロトン)

表57. UAEのプラスチック製カテーテル市場の種類別推定と予測 (2018〜2030年) (百万米ドル) (キロトン)

表58. UAEのプラスチック製カテーテル市場の推定と予測:素材別(2018~2030年) (百万米ドル) (キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 市場スナップショット

図6 セグメント展望-種類、材料

図7 競合の展望

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーター分析

図11 PESTEL分析

図12 プラスチックカテーテル市場:種類別 主要なポイント

図13 プラスチックカテーテル市場:種類別 市場シェア、2024年および2030年

図14 プラスチックカテーテル市場:材料別 主要なポイント

図15 プラスチックカテーテル市場:材料別 市場シェア、2024年・2030年

図16 プラスチック製カテーテル市場:地域別 主要なポイント

図17 プラスチックカテーテル市場:地域別 市場シェア、2024年および2030年

| ※参考情報 プラスチック製カテーテルとは、医療現場で使用される細長い管の一種で、主に生理的な目的や医療的介入のために用いられます。プラスチック製のため、軽量で柔軟性があり、患者に対して負担が少ないという特長があります。このカテーテルは、通常、ポリウレタンやポリエチレンなどの合成樹脂から作られ、さまざまなサイズや形状が提供されています。 カテーテルの種類には、さまざまなものがありますが、その用途や使用方法によって大きく分類されます。例えば、静脈カテーテルは、静脈に挿入されて血液の採取や薬剤の投与を行うために使用されます。一方、尿道カテーテルは、膀胱に尿を排出するために挿入されます。また、動脈カテーテルは、動脈内で直接血液の圧力を測定したり、薬剤を投与したりするために使用されます。 用途について言えば、プラスチック製カテーテルは、医療分野において非常に多岐にわたります。一般的には、手術中や入院中の患者のケアにおいて、血液の検査や投与が必要なときに頻繁に使用されます。また、慢性的な病気や障害を持つ患者に対しても、長期的な療養に役立つアイテムです。特に、がん治療や多発性硬化症、心臓病の患者においては、カテーテルによる治療が必要不可欠なことがあります。 プラスチック製カテーテルは、感染症のリスクを軽減するために、抗菌性のコーティングや特殊な加工が施されることもあります。また、カテーテルの先端にセンサーを搭載したスマートカテーテルも登場しており、リアルタイムでの生体情報の取得が可能となっています。これにより、医療従事者は患者の状態をより正確に把握できるようになり、治療の効率化が図られています。 関連技術の進化も目覚ましく、3Dプリンティング技術の導入により、個々の患者の解剖学に合わせたカテーテルの製作が可能になっています。この技術を利用することで、従来のカテーテルよりもフィット感や使いやすさが向上し、患者の快適さや安全性がさらに改善されると期待されています。 さらに、カテーテル投入時の位置決めを補助するために、画像診断技術が活用されることもあります。CTやMRI、超音波を用いたガイダンスにより、医師はより正確な位置にカテーテルを挿入することができ、合併症のリスクを減少させることができます。 プラスチック製カテーテルの管理には、使用後の適切な廃棄方法も含まれます。医療廃棄物として扱われるため、感染症の拡大を防ぐために、専用の処理施設で適切に処分される必要があります。また、リサイクル可能な材料の開発も進められており、環境への負担を少なくする工夫が求められています。 このように、プラスチック製カテーテルは医療現場において欠かせない存在であり、多岐にわたる用途を持っています。その進化により、より安全で効率的な医療を実現するための基盤となっており、今後も新たな技術やアプローチが期待されています。患者にとっての利便性、医師にとっての精度、そして社会全体に対する環境負荷の軽減という観点から、カテーテル技術の発展は続いていくでしょう。 |