主要市場動向とインサイト

- 2024年、欧州は光重合樹脂市場で最大の収益シェア52.91%を占め、市場を支配した。

- ドイツの光重合樹脂市場は、2025年から2033年にかけて12.0%という最速のCAGRで成長すると予測される。

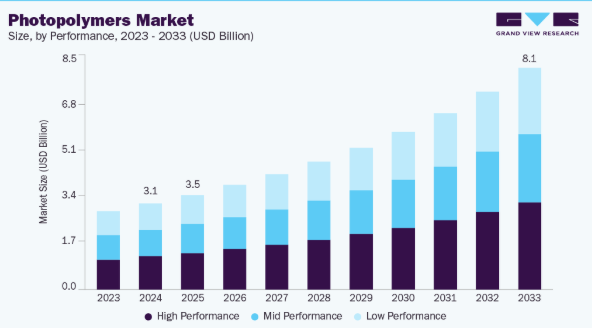

- 性能別では、高性能セグメントが2025年から2033年にかけて収益ベースで最も速いCAGR(年平均成長率)11.5%で成長すると予測される。

- 技術別では、ステレオリソグラフィー(SLA)セグメントが2025年から2033年にかけて収益ベースで最も速いCAGR 11.0%で成長すると予測される。

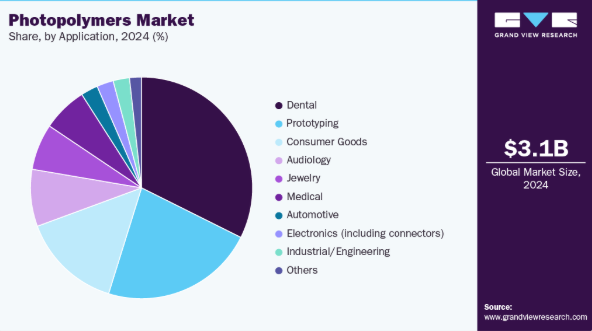

- 用途別では、歯科分野が2025年から2033年にかけて収益ベースで最も高いCAGR(11.2%)で成長すると予測される。

市場規模と予測

- 2024年市場規模:31億4,000万米ドル

- 2033年予測市場規模:81億1,000万米ドル

- CAGR(2025-2033年):11.3%

- 欧州:2024年における最大市場

自動車産業におけるプロトタイピング需要の高まりや、複雑な外科手術手順を理解するための設計需要が、3Dプリンティング用フォトポリマーの需要を増加させています。さらに、世界的な人口増加に伴う人工ジュエリーや義肢の需要拡大が、市場の成長をさらに加速させています。2024年、北米のフォトポリマー市場は米国が主導しました。これは、同国における自動車産業からのフォトポリマー需要の増加によるものです。米国のOEMメーカーは、従来のプロトタイピングおよび部品開発手法のアップグレードに注力している。

高性能部品などの自動車部品を大規模に製造するニーズ、3Dプリンティングによる豊富なスペアパーツ供給の確保、一般的な部品製造の簡素化が、予測期間中に米国全域で部品の3Dプリンティング用フォトポリマー需要を牽引すると見込まれる。

推進要因、機会、制約

フォトポリマー市場の主要な推進要因は、複数産業における持続可能で環境に優しい印刷ソリューションへの需要拡大である。フォトポリマーは溶剤含有量が低く、揮発性有機化合物(VOC)排出量が少なく、リサイクル可能性を秘めているため、環境基準達成を目指す企業にとって魅力的です。さらに、包装デザインの複雑化や高級製品ラベルにおける精巧なパターンの必要性が高まる中、印刷物に高精細性と耐久性を提供するフォトポリマーへの移行が加速しています。

医療、電子機器、生体医療機器分野における新興用途は、フォトポリマー市場にとって大きな成長機会をもたらします。生体適合性材料、マイクロ流体デバイス、プリント基板への需要増加に伴い、精密成形能力と光感応特性を持つフォトポリマーは重要材料となり得る。3Dプリントや積層造形技術の研究拡大は、精度・カスタマイズ性・材料性能要件を満たせない従来の材料が存在するニッチ分野へのフォトポリマー浸透可能性をさらに高める。

高コストな生産費と複雑な配合プロセスは、光重合樹脂市場にとって顕著な制約要因である。特殊な原料の必要性、厳格な品質管理、高度な硬化技術は、資本投資と運営費を増加させる。さらに、小規模エンドユーザーにおける認知度と技術的専門知識の不足は、特に従来型の印刷・成形ソリューションが依然として費用対効果の高い新興経済国において、普及を遅らせる可能性があり、市場浸透の拡大を阻害している。

市場集中度と特性

フォトポリマー市場の成長段階は高く、そのペースは加速している。市場は若干の統合傾向を示し、主要企業が業界構造を支配している。ヘンケルAG&カンパニーKGaA、アルケマ、ストラタシス、BASF SE、キーストーン・インダストリーズ、フォームラボ、カーボン社、エボニック・インダストリーズAG、リククリエイト、ANYCUBICテクノロジー社、ラーンAG、ポリスペクトラなどの主要企業が市場動向形成において重要な役割を担っている。これらの主要プレイヤーは、進化する業界の需要に応えるため、新製品・新技術・新用途を導入し、市場内のイノベーションを牽引することが多い。

フォトポリマー市場は、特定の用途において同様の機能要件を満たし得る従来型熱可塑性樹脂、エポキシ樹脂、UV硬化型インクなどの代替材料から中程度の圧力を受けている。代替品は低コストであることが多いが、一般的にフォトポリマーに固有の高解像度印刷能力や精密成形の利点に欠ける。性能が極めて重要である、あるいは高度にカスタマイズされた出力を求める企業は、価格に敏感なセグメントが一時的に従来材料へ移行し市場の採用パターンに影響を与える可能性があるものの、引き続きフォトポリマーを好む傾向にある。

化学物質の安全性、環境規制、生体適合性に関する規制枠組みは、フォトポリマー市場に大きな影響を与えている。VOC排出、有害物質、医療用グレード材料認証に関するより厳しい基準は、メーカーに安全で持続可能な配合の革新を促している。これらの規制への準拠は、業務の複雑さを増すだけでなく、認証済みで高性能なフォトポリマーを提供できる企業に競争優位性をもたらし、医療やエレクトロニクスなどの重要用途におけるエンドユーザーの信頼を強化している。

性能別インサイト

高性能セグメントは、2024年に38.55%の市場シェアを占め、収益面で性能区分全体においてフォトポリマー市場を支配した。高性能3Dプリンティングとは、高速性、精度、材料選択肢、最高レベルの印刷品質において卓越した能力を提供する技術を指す。これらの高性能3Dプリント技術には、選択的レーザー溶融(SLM)、電子ビーム溶融(EBM)、連続液体界面製造(CLIP)、マルチマテリアル3Dプリントが含まれる。

中性能セグメントは予測期間を通じて11.2%という大幅なCAGRで成長すると見込まれている。中性能3Dプリンティングとは、手頃な価格と性能のバランスが取れた技術を指します。これらの技術には、デジタルライトプロセッシング(DLP)、マルチジェットフュージョン(MJF)、ポリジェット、デスクトップメタル社のバウンドメタルデポジション(BMD)が含まれ、高度なシステムや産業用グレードのシステムにおける最高レベルの性能には達しないものの、十分な印刷速度、精度、材料オプションを提供できます。

技術別インサイト

ステレオリソグラフィー(SLA)は、技術セグメント全体において光重合樹脂市場の収益ベースで支配的であり、2024年には57.01%の市場シェアを占めました。SLAは世界で最も一般的に使用されている3Dプリンティング技術です。レーザー光源を利用して物体の3D印刷を行います。SLAベースの3Dプリンティングに対する世界的な需要は近年急速に増加している。これは、プラスチック樹脂やフォトポリマーを活用し、25~300ミクロンの部品を高解像度(XY軸)で印刷できる能力によるものである。

デジタルライトプロセッシング(DLP)セグメントは、予測期間を通じて10.4%という大幅なCAGRで成長すると見込まれている。DLPフォトポリマー技術は高速生産能力により注目を集めており、小ロット生産や迅速なプロトタイピングに最適です。DLPは光を全層に同時に投影することで、解像度を損なうことなくプリント時間を短縮します。これは短納期と俊敏な製品開発を重視する業界にとって特に価値があります。機能性と審美性の両方の用途に適応できるこの技術は、企業がDLPを生産ワークフローに統合することを促し、競争市場での成長を牽引しています。

アプリケーション別インサイト

歯科分野は、アプリケーションセグメント全体において収益ベースでフォトポリマー市場を支配し、2024年には32.38%の市場シェアを占めました。2025年から2033年にかけては11.2%のCAGRで成長すると予測されています。歯科業界における3Dプリンティング用フォトポリマーは、熱成形による従来型金型製造プロセスと比較して、高品質な金型、完璧かつ精密な設計、滑らかな表面、高い耐久性といった利点から、過去数年間で需要が上昇している。

プロトタイピング分野は予測期間を通じて10.9%という大幅なCAGRで拡大すると見込まれる。プロトタイピング用途は、業界が迅速な製品開発と設計反復を優先する傾向が強まる中、フォトポリマー市場を牽引している。フォトポリマーは、エンジニアやデザイナーが複雑な形状を高精度で迅速に製造することを可能にし、初期段階でのテストと検証を可能にする。自動車、民生用電子機器、産業機器などの分野における市場投入までの時間の短縮と開発コスト削減への圧力が高まる中、プロトタイピングワークフローにおけるフォトポリマーの戦略的重要性が浮き彫りになっている。

地域別インサイト

欧州は2024年のフォトポリマー市場収益において52.91%の最大シェアを占め、予測期間中は11.6%という最速のCAGRで成長すると見込まれています。欧州のフォトポリマー市場は、同地域が持続可能な製造と環境に優しい印刷ソリューションに強く注力していることに牽引されています。企業は、溶剤含有量が少なく、リサイクル可能で、UVおよびLED硬化技術との互換性があることから、光重合樹脂の採用を拡大している。特に成長を牽引しているのは包装・ラベル業界からの需要であり、厳しい環境規制と持続可能な包装へのブランドの重点化が、従来のインクや樹脂から先進的な光重合樹脂への移行を推進している。

北米光重合樹脂市場の動向

北米では、医療、エレクトロニクス、航空宇宙分野における3Dプリンティングの普及拡大がフォトポリマー市場を牽引している。医療機器、手術ガイド、マイクロ流体デバイス向けに特化したフォトポリマー配合の研究開発への同地域の投資は顕著である。さらに、リードタイム短縮と高解像度・耐久性のある印刷の実現が産業分野全体で重視される中、生産および試作ワークフローへのフォトポリマーの統合が加速している。

米国フォトポリマー市場動向

米国フォトポリマー市場は、特に医療、歯科、民生用電子機器分野における個別対応型・オンデマンド製造ソリューションの需要増加の恩恵を受けている。高度なデジタル印刷と積層造形の導入により、患者特異的な医療部品や高精度プロトタイプの作成におけるフォトポリマーの利用が拡大している。さらに、米国市場は、イノベーションに注力するフォトポリマー供給業者とエンドユーザーからなる強力なエコシステムに支えられており、これが専門的で高性能な樹脂ソリューションの開発を促進している。

アジア太平洋地域のフォトポリマー市場動向

アジア太平洋地域のフォトポリマー市場は、急速な工業化、拡大するエレクトロニクス・自動車セクター、積層造形技術の普及拡大によって牽引されている。中国、日本、韓国などの国々では、高解像度印刷、フレキシブル包装、精密試作においてフォトポリマーの利用が増加している。さらに、同地域における医療・歯科用途の需要増加と、製造・材料生産におけるコスト優位性が相まって、フォトポリマー供給業者にとって大きな成長機会を生み出している。

ドイツのフォトポリマー市場は、主に同国の先進的な産業・自動車セクターによって牽引されている。これらの分野では、プロトタイピングや最終用途向けに高精度で耐久性のある部品が求められている。インダストリー4.0イニシアチブに焦点を当てた積層造形施設やイノベーションハブの強力な存在が、SLAおよびDLPベースのフォトポリマーソリューションの採用を促進している。ドイツの製造業者は、品質・精度・技術競争力を重視する同国の姿勢を反映し、フォトポリマーを迅速なプロトタイピング、金型製作、機能部品製造に活用している。

主要フォトポリマー企業インサイト

フォトポリマー市場は競争が激しく、複数の主要企業が市場を支配している。主要企業にはヘンケルAG&Co. KGaA、アルケマ、ストラタシス、BASF SE、キーストーン・インダストリーズ、フォームラボ、カーボン社、エボニック・インダストリーズAG、リククリエイト、ANYCUBICテクノロジー社、ラーンAG、ポリスペクトラが含まれる。フォトポリマー市場は、複数の主要企業がイノベーションと市場成長を牽引する競争環境が特徴です。この分野の主要企業は、自社製品の性能、費用対効果、持続可能性を向上させるため、研究開発に多額の投資を行っています。

主要フォトポリマー企業:

以下はフォトポリマー市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- Henkel AG & Co. KGaA

- Arkema

- Stratasys

- BASF SE

- Keystone Industries

- Formlabs

- Carbon, Inc.

- Evonik Industries AG

- Liqcreate

- ANYCUBIC Technology Co., Ltd.

- RAHN AG

- polySpectra

最近の動向

- 2025年4月、ポリスペクトラとテトン3Dは共同で、産業用3Dプリンティング向けに設計された新複合光硬化樹脂「ThOR 10」を発表。ポリスペクトラの耐熱性・耐衝撃性に優れた環状オレフィン樹脂(COR)とテトン3Dのセラミックフィラーを組み合わせ、耐衝撃性と剛性を向上させた高耐久性材料を実現。

- 2023年4月、ヘンケルは産業用3Dプリンティング向け高性能フォトポリマー樹脂「Loctite 3D IND249」を発売。高い剛性・耐熱性・機械的特性を備え、金型工具や製造補助具などの生産用途に最適である。

グローバルフォトポリマー市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchがグローバルフォトポリマー市場レポートを性能、技術、用途、地域に基づいてセグメント化しています:

- 性能別展望(収益:百万米ドル/数量:トン;2021-2033年)

- 低性能

- 中性能

- 高性能

- 技術別展望(収益:百万米ドル/数量:トン;2021-2033年)

- ステレオリソグラフィー(SLA)

- デジタルライトプロセッシング(DLP)

- 連続デジタルライトプロセッシング(CDLP)

- 用途別見通し(収益:百万米ドル、数量:トン、2021年~2033年)

- 歯科

- 医療

- 聴覚学

- 宝飾

- 自動車

- 試作

- 産業/エンジニアリング

- 電子機器(コネクター含む)

- 消費財

- その他

- 地域別見通し(収益:百万米ドル、数量:トン、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- オーストリア

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- ベルギー

- アジア太平洋

- 中国

- オーストラリア

- 韓国

- 東南アジア

- インド

- 日本

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 北米

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次資料及び第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築とデータ可視化

第2章 エグゼクティブサマリー

2.1. 市場概況(2024年、百万米ドル)

2.2. セグメント別概況(2024年)

2.3. 競争環境概況

第3章 市場変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 産業バリューチェーン分析

3.2.1. 原材料動向

3.3. 技術概要

3.4. 規制枠組み

3.4.1. 規格・コンプライアンス

3.4.2. 安全性

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 市場課題分析

3.5.4. 市場機会分析

3.6. 業界分析 – フォトポリマー市場

3.6.1. ポートの5つの力分析

3.6.1.1. 供給者の交渉力

3.6.1.2. 購入者の交渉力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競合他社の競争

3.6.2. マクロ経済分析

3.6.2.1. 政治分析

3.6.2.2. 環境分析

3.6.2.3. 社会分析

3.6.2.4. 技術分析

3.6.2.5. 経済分析

3.6.2.6. 法的分析

第4章 フォトポリマー市場:パフォーマンス推定値とトレンド分析

4.1. パフォーマンス動向分析と市場シェア(2024年および2033年)

4.2. 低性能

4.2.1. フォトポリマー市場:低性能別推定値と予測(2021年~2033年)(トン) (百万米ドル)

4.3. 中性能

4.3.1. 中性能別フォトポリマー市場規模・予測(2021年~2033年)(トン)(百万米ドル)

4.4. 高性能

4.4.1. フォトポリマー市場、高性能別推定値と予測、2021年~2033年(トン) (百万米ドル)

第5章 フォトポリマー市場:技術別推定値とトレンド分析

5.1. 技術動向分析と市場シェア、2024年及び2033年

5.2. ステレオリソグラフィー(SLA)

5.2.1. ステレオリソグラフィー(SLA)別フォトポリマー市場規模・予測(2021年~2033年)(トン)(百万米ドル)

5.3. デジタルライトプロセッシング(DLP)

5.3.1. デジタル光処理(DLP)別フォトポリマー市場規模、予測(2021年~2033年)(トン)(百万米ドル)

5.4. 連続デジタル光処理(cDLP)

5.4.1. 連続デジタル光処理(cDLP)別フォトポリマー市場規模、予測(2021年~2033年) (トン) (百万米ドル)

第6章 フォトポリマー市場:用途別推定値とトレンド分析

6.1. 用途別動向分析と市場シェア、2024年および2033年

6.2. 歯科

6.2.1. 歯科用途別フォトポリマー市場、推定値と予測、2021年~2033年 (トン) (百万米ドル)

6.3. 医療

6.3.1. 医療分野別フォトポリマー市場規模・予測(2021年~2033年)(トン)(百万米ドル)

6.4. 聴覚学

6.4.1. 聴覚学分野別フォトポリマー市場規模・予測(2021年~2033年)(トン) (百万米ドル)

6.5. 宝石

6.5.1. フォトポリマー市場、推定値および予測、宝石分野別、2021年~2033年(トン)(百万米ドル)

6.6. 自動車

6.6.1. 自動車分野におけるフォトポリマー市場、推定および予測、2021年~2033年(トン)(百万米ドル)

6.7. プロトタイピング

6.7.1. プロトタイピング分野におけるフォトポリマー市場、推定および予測、2021年~2033年(トン)(百万米ドル)

6.8. 産業/エンジニアリング

6.8.1. 産業/エンジニアリング分野におけるフォトポリマー市場、推定値および予測、2021年~2033年(トン)(百万米ドル)

6.9. エレクトロニクス(コネクターを含む)

6.9.1. エレクトロニクス(コネクターを含む)分野におけるフォトポリマー市場、推定値および予測、2021年~2033年(トン)(百万米ドル)

6.10. 消費財

6.10.1. 消費財分野におけるフォトポリマー市場規模、予測(2021年~2033年)(トン)(百万米ドル)

6.11. その他

6.11.1. その他分野におけるフォトポリマー市場規模、予測(2021年~2033年)(トン) (百万米ドル)

第7章 フォトポリマー市場:地域別推定値とトレンド分析

7.1. 地域別動向分析と市場シェア、2024年および2033年

7.2. 北米

7.2.1. 北米フォトポリマー市場予測、2021年~2033年(トン)(百万米ドル)

7.2.2. 北米フォトポリマー市場予測、性能別、2021年~2033年(トン)(百万米ドル)

7.2.3. 北米フォトポリマー市場規模予測(技術別)、2021年~2033年(トン)(百万米ドル)

7.2.4. 北米フォトポリマー市場規模予測(用途別)、2021年~2033年(トン)(百万米ドル)

7.2.4.1. 米国

7.2.4.1.1. 米国フォトポリマー市場規模予測(2021年~2033年)(トン)(百万米ドル)

7.2.4.1.2. 米国フォトポリマー市場規模予測(性能別)(2021年~2033年) (トン) (百万米ドル)

7.2.4.1.3. 米国フォトポリマー市場規模予測(技術別)、2021年~2033年 (トン) (百万米ドル)

7.2.4.1.4. 米国フォトポリマー市場規模予測(用途別)、2021年~2033年 (トン) (百万米ドル)

7.2.4.2. カナダ

7.2.4.2.1. カナダ光重合樹脂市場規模予測(2021年~2033年)(トン)(百万米ドル)

7.2.4.2.2. カナダ光重合樹脂市場規模予測(性能別)(2021年~2033年)(トン) (百万米ドル)

7.2.4.2.3. カナダ光重合樹脂市場規模予測(技術別)、2021年~2033年(トン)(百万米ドル)

7.2.4.2.4. カナダ光重合樹脂市場規模予測(用途別)、2021年~2033年(トン)(百万米ドル)

7.2.4.3. メキシコ

7.2.4.3.1. メキシコ光重合樹脂市場規模予測(2021-2033年)(トン)(百万米ドル)

7.2.4.3.2. メキシコ光重合樹脂市場規模予測(性能別)(2021-2033年)(トン)(百万米ドル)

7.2.4.3. 3. メキシコ光重合樹脂市場規模予測(技術別、2021-2033年)(トン)(百万米ドル)

7.2.4.3.4. メキシコ光重合樹脂市場規模予測(用途別、2021-2033年)(トン)(百万米ドル)

7.3. 欧州

7.3.1. 欧州光重合樹脂市場規模予測(2021-2033年) (トン) (百万米ドル)

7.3.2. 欧州フォトポリマー市場規模予測(性能別)、2021年~2033年(トン)(百万米ドル)

7.3.3. 欧州フォトポリマー市場規模予測(技術別)、2021年~2033年(トン)(百万米ドル)

7.3.4. 欧州フォトポリマー市場規模予測(用途別)、2021年~2033年(トン)(百万米ドル)

7.3.4.1. ドイツ

7.3.4.1.1. ドイツフォトポリマー市場規模予測、2021年~2033年(トン) (百万米ドル)

7.3.4.1.2. ドイツ光重合樹脂市場規模予測(性能別)、2021年~2033年(トン)(百万米ドル)

7.3.4.1.3. ドイツ光重合樹脂市場規模予測(技術別)、2021年~2033年(トン) (百万米ドル)

7.3.4.1.4. ドイツ光重合樹脂市場規模予測(用途別)、2021年~2033年(トン)(百万米ドル)

7.3.4.2. オーストリア

7.3.4.2.1. オーストリア光重合樹脂市場規模予測(2021-2033年)(トン)(百万米ドル)

7.3.4.2.2. オーストリア光重合樹脂市場規模予測(性能別)(2021-2033年)(トン)(百万米ドル)

7.3.4.2.3. オーストリアのフォトポリマー市場規模予測(2021年~2033年、トン、百万米ドル)

7.3.4.2.4. オーストリアのフォトポリマー市場規模予測(用途別、2021年~2033年、トン、百万米ドル)

7.3.4.3. 英国

7.3.4.3.1. 英国のフォトポリマー市場規模予測(2021年~2033年、トン、百万米ドル)

7.3.4.3.2. 英国光重合樹脂市場規模予測(性能別、2021-2033年)(トン)(百万米ドル)

7.3.4.3.3. 英国光重合樹脂市場規模予測(技術別、2021-2033年)(トン)(百万米ドル)

7.3.4.3.4. 英国フォトポリマー市場規模予測(用途別、2021年~2033年)(トン)(百万米ドル)

7.3.4.4. フランス

7.3.4.4.1. フランスフォトポリマー市場規模予測(2021年~2033年)(トン)(百万米ドル)

7.3.4. 4.2. フランス光重合樹脂市場規模予測(性能別、2021-2033年)(トン)(百万米ドル)

7.3.4.4.3. フランス光重合樹脂市場規模予測(技術別、2021-2033年)(トン)(百万米ドル)

7. 3.4.4.4. フランス光重合樹脂市場規模予測(用途別)、2021年~2033年(トン)(百万米ドル)

7.3.4.5. スペイン

7.3.4.5.1. スペイン光重合樹脂市場規模予測、2021年~2033年(トン)(百万米ドル)

7.3.4.5. 2. スペイン光重合樹脂市場規模予測(性能別、2021-2033年)(トン)(百万米ドル)

7.3.4.5.3. スペイン光重合樹脂市場規模予測(技術別、2021-2033年)(トン)(百万米ドル)

7.3.4.5.4. スペイン光重合樹脂市場規模予測(用途別)、2021年~2033年(トン)(百万米ドル)

7.3.4.6. イタリア

7.3.4.6.1. イタリア光重合樹脂市場規模予測、2021年~2033年(トン) (百万米ドル)

7.3.4.6.2. イタリア光重合樹脂市場規模予測(性能別)、2021年~2033年(トン)(百万米ドル)

7.3.4.6.3. イタリア光重合樹脂市場規模予測(技術別)、2021年~2033年 (トン) (百万米ドル)

7.3.4.6.4. イタリア光重合樹脂市場規模予測(用途別、2021-2033年)(トン)(百万米ドル)

7.3.4.7. オランダ

7.3.4.7.1. オランダのフォトポリマー市場規模予測(2021年~2033年)(トン)(百万米ドル)

7.3.4.7.2. オランダのフォトポリマー市場規模予測(性能別、2021年~2033年)(トン)(百万米ドル)

7.3.4.7.3. オランダのフォトポリマー市場規模予測(技術別、2021-2033年)(トン)(百万米ドル)

7.3.4.7.4. オランダのフォトポリマー市場規模予測(用途別、2021-2033年)(トン)(百万米ドル)

7.3.4.8. ベルギー

7.3.4.8.1. ベルギー光重合樹脂市場規模予測(2021-2033年)(トン)(百万米ドル)

7.3.4.8.2. ベルギー光重合樹脂市場規模予測(性能別)(2021 – 2033年(トン)(百万米ドル)

7.3.4.8.3. ベルギー光重合樹脂市場規模予測(技術別)、2021年~2033年(トン)(百万米ドル)

7.3.4.8.4. ベルギー光重合樹脂市場規模予測(用途別)、2021年~2033年(トン)(百万米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋フォトポリマー市場規模予測(2021-2033年)(トン)(百万米ドル)

7.4.2. アジア太平洋フォトポリマー市場規模予測(性能別)(2021-2033年)(トン)(百万米ドル)

7.4.3. アジア太平洋地域のフォトポリマー市場規模予測(技術別)、2021年~2033年(トン)(百万米ドル)

7.4.4. アジア太平洋地域のフォトポリマー市場規模予測(用途別)、2021年~2033年(トン)(百万米ドル)

7.4.4.1. 中国

7.4.4.1.1. 中国フォトポリマー市場規模予測(2021-2033年)(トン)(百万米ドル)

7.4.4.1.2. 中国フォトポリマー市場規模予測(性能別)(2021-2033年) (トン) (百万米ドル)

7.4.4.1.3. 中国フォトポリマー市場規模予測(技術別)、2021年~2033年 (トン) (百万米ドル)

7.4.4.1.4. 中国フォトポリマー市場規模予測(用途別)、2021年~2033年 (トン) (百万米ドル)

7.4.4.2. オーストラリア

7.4.4.2.1. オーストラリア光重合樹脂市場規模予測(2021年~2033年)(トン)(百万米ドル)

7.4.4.2.2. オーストラリア光重合樹脂市場規模予測(性能別)(2021年~2033年)(トン) (百万米ドル)

7.4.4.2.3. オーストラリア光重合樹脂市場規模予測(技術別)、2021年~2033年(トン)

(百万米ドル)

7.4.4.2.4. オーストラリア光重合樹脂市場規模予測(用途別)、2021年~2033年(トン)(百万米ドル)

7.4.4.3. 韓国

7.4.4.3.1. 韓国光重合樹脂市場規模予測、2021年~2033年(トン)(百万米ドル)

7.4.4.3.2. 韓国のフォトポリマー市場規模予測(性能別、2021年~2033年)(トン)(百万米ドル)

7.4.4.3.3. 韓国のフォトポリマー市場規模予測(技術別、2021年~2033年)(トン)(百万米ドル)

7.4.4.3.4. 韓国フォトポリマー市場規模予測(用途別、2021-2033年)(トン)(百万米ドル)

7.4.4.4. 東南アジア

7.4.4.4.1. 東南アジア光重合樹脂市場規模予測(2021-2033年)(トン)(百万米ドル)

7.4.4.4.2. 東南アジア光重合樹脂市場規模予測(性能別)(2021-2033年)(トン)(百万米ドル)

7.4.4.4.3. 東南アジア光重合樹脂市場規模予測(技術別)(2021-2033年)(トン)(百万米ドル) 2021 – 2033年(トン)(百万米ドル)

7.4.4.4.4. 東南アジアフォトポリマー市場規模予測(用途別)、2021 – 2033年(トン) (百万米ドル)

7.4.4.5. インド

7.4.4.5.1. インド光重合樹脂市場規模予測(2021年~2033年)(トン)(百万米ドル)

7.4.4.5.2. インドのフォトポリマー市場規模予測(性能別、2021年~2033年)(トン)(百万米ドル)

7.4.4.5.3. インドのフォトポリマー市場規模予測(技術別、2021年~2033年)(トン)(百万米ドル)

7.4.4.5.4. インド光重合樹脂市場規模予測(用途別、2021-2033年)(トン)(百万米ドル)

7.4.4.6. 日本

7.4.4.6.1. 日本光重合樹脂市場規模予測(2021-2033年)(トン)(百万米ドル)

7.4.4.6. 2. 日本のフォトポリマー市場規模予測(性能別、2021-2033年)(トン)(百万米ドル)

7.4.4.6.3. 日本のフォトポリマー市場規模予測(技術別、2021-2033年)(トン)(百万米ドル)

7.4.4.6.4. 日本のフォトポリマー市場規模予測(用途別)、2021年~2033年(トン)(百万米ドル)

7.5. 中南米

7.5.1. 中南米フォトポリマー市場規模予測(2021-2033年)(トン)(百万米ドル)

7.5.2. 中南米フォトポリマー市場規模予測(性能別)(2021-2033年)(トン)(百万米ドル)

7.5.3. 中南米フォトポリマー市場規模予測(技術別)、2021-2033年(トン)(百万米ドル)

7.5.4. 中南米フォトポリマー市場規模予測(用途別)、2021-2033年(トン)(百万米ドル)

7.5.4.1. ブラジル

7.5.4.1.1. ブラジル光重合樹脂市場規模予測(2021-2033年)(トン)(百万米ドル)

7.5.4.1.2. ブラジル光重合樹脂市場規模予測(性能別)(2021-2033年)(トン) (百万米ドル)

7.5.4.1.3. ブラジル光重合樹脂市場規模予測(技術別)、2021年~2033年(トン)(百万米ドル)

7.5.4.1.4. ブラジル光重合樹脂市場規模予測(用途別)、2021年~2033年(トン)(百万米ドル)

7.5.4.2. アルゼンチン

7.5.4.2.1. アルゼンチン光重合樹脂市場規模予測(2021-2033年)(トン)(百万米ドル)

7.5.4.2.2. アルゼンチン光重合樹脂市場規模予測(性能別)(2021-2033年)(トン)(百万米ドル)

7.5.4.2.3. アルゼンチン光重合樹脂市場規模予測(技術別、2021-2033年)(トン)(百万米ドル)

7.5.4.2.4. アルゼンチン光重合樹脂市場規模予測(用途別、2021-2033年)(トン)(百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカ フォトポリマー市場規模予測(2021年~2033年)(トン)(百万米ドル)

7.6.2. 中東・アフリカ フォトポリマー市場規模予測(性能別)(2021年~2033年)(トン)

(百万米ドル)

7.6.3. 中東・アフリカ地域 フォトポリマー市場規模予測(技術別)、2021年~2033年(トン)(百万米ドル)

7.6.4. 中東・アフリカ地域 フォトポリマー市場規模予測(用途別)、2021年~2033年(トン)(百万米ドル)

7.6.4.1. サウジアラビア

7.6.4.1.1. サウジアラビアのフォトポリマー市場規模予測(2021年~2033年)(トン)(百万米ドル)

7.6.4.1.2. サウジアラビア フォトポリマー市場規模予測(性能別)、2021年~2033年(トン)(百万米ドル)

7.6.4.1.3. サウジアラビア フォトポリマー市場規模予測(技術別)、2021年~2033年(トン)(百万米ドル)

7.6.4.1.4. サウジアラビア光重合樹脂市場規模予測(用途別、2021-2033年)(トン)(百万米ドル)

7.6.4.2. 南アフリカ

7.6.4.2.1. 南アフリカ光重合樹脂市場規模予測(2021-2033年)(トン)(百万米ドル)

7.6.4.2.2. 南アフリカ フォトポリマー市場規模予測(性能別、2021-2033年)(トン)(百万米ドル)

7.6.4.2.3. 南アフリカ フォトポリマー市場規模予測(技術別、2021-2033年)(トン)(百万米ドル)

7.6.4.2.4. 南アフリカ光重合樹脂市場規模予測(用途別)、2021年~2033年(トン)(百万米ドル)

第8章 競争環境

8.1. 主要市場参加企業による最近の動向と影響分析

8.2. 主要企業/競合分類

8.3. ベンダー環境

8.3.1. 原材料サプライヤー一覧

8.3.2. システムサプライヤー一覧

8.3.3. OEM/エンドユーザー一覧

8.4. 企業ヒートマップ分析

8.5. 企業市場ポジション分析

8.6. 戦略フレームワーク

8.7. 企業プロファイル/リスト

8.7.1. 参加企業の概要

8.7.2. 財務実績

8.7.3. 製品ベンチマーキング

8.7.3.1. ヘンケルAG&Co. KGaA

8.7.3.2. アルケマ

8.7.3.3. ストラタシス

8.7.3.4. BASF SE

8.7.3.5. キーストーン・インダストリーズ

8.7.3.6. フォルムラボ

8.7.3.7. カーボン社

8.7.3.8. エボニック・インダストリーズAG

8.7.3.9. リククリエイト

8.7.3.10. ANYCUBICテクノロジー株式会社

8.7.3.11. RAHN AG

8.7.3.12. polySpectra

表一覧

表1 略語一覧

表2 性能市場の見積もりと予測、2021年~2033年(百万米ドル)(トン)

表3 低性能市場の見積もりと予測、2021年~2033年(百万米ドル)(トン)

表4 中性能市場の見積もりと予測、2021年 – 2033年(百万米ドル)(トン)

表5 高性能市場の見積もりおよび予測、2021年~2033年(百万米ドル)(トン)

表6 技術市場の見積もりおよび予測、 2021 – 2033 (百万米ドル) (トン)

表7 ステレオリソグラフィー(SLA)市場推定値と予測、2021 – 2033 (百万米ドル) (トン)

表8 デジタルライトプロセッシング(DLP)市場推定値と予測、2021 – 2033 (百万米ドル) (トン)

表9 連続デジタル光処理(CDLP)市場規模予測、2021年~2033年(百万米ドル) (トン)

表10 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

表11 歯科市場規模予測(2021-2033年)(百万米ドル)(トン)

表12 医療市場規模予測(2021-2033年) (百万米ドル) (トン)

表13 聴覚学市場の見積もりと予測、2021年~2033年 (百万米ドル) (トン)

表14 宝石市場の見積もりと予測、2021年~2033年 (百万米ドル) (トン)

表15 自動車市場の見積もりと予測、2021年~2033年 (百万米ドル) (トン)

表16 プロトタイピング市場の見積もりと予測、2021年~2033年 (百万米ドル) (トン)

表17 産業/エンジニアリング市場の見積もりと予測、2021年~2033年 (百万米ドル) (トン)

| ※参考情報 フォトポリマーは、紫外線や可視光線によって硬化するポリマーの一種です。これらの材料は、光を受けて化学反応を起こし、液体から固体へと変化します。この特性を活かして、フォトポリマーはさまざまな分野で利用されています。 フォトポリマーは大きく分けて、感光性ポリマーと光硬化性ポリマーの二種類に分類することができます。感光性ポリマーは、紫外線を当てることでポリマーの構造が変化し、硬化する特性を持っています。一方、光硬化性ポリマーは、特定の波長の光を受けることで、短時間で硬化します。これらのポリマーは、UV硬化型インクやコーティング、3Dプリンティングに使用されることが多いです。 フォトポリマーの用途は幅広く、特に印刷業界では重要な役割を果たしています。印刷インキとして利用される際には、高速で乾燥する特性を活かして、オフセット印刷やフレキソ印刷などに使われます。また、パッケージ印刷でも高品質な仕上がりを実現可能です。このように、フォトポリマーは短時間での乾燥が求められる印刷プロセスにおいて、非常に有効な材料とされています。 さらに、フォトポリマーは3Dプリンティング技術においても重要です。特に、光造形方式の3Dプリンターは、フォトポリマーを使用することで高精度な造形が実現できます。この技術は、プロトタイピングや金型製作、医療分野での義肢の製造など、さまざまな用途に応じた形状を自由に作成することができます。 フォトポリマーは他にも、工業用途、教育分野、アートやデザインの分野でも応用されています。例えば、電子機器の製造において絶縁体の成型やフィルムのコーティング、さらには医療機器の部品の製造にも利用されています。これにより、デザインの自由度が増し、複雑な形を持つ製品の生産が可能となります。 また、関連技術としては、フォトリソグラフィ(感光性材料を使用した半導体製造技術)が挙げられます。この技術は、フォトポリマーを利用して微細パターンを形成するため、半導体やMEMSデバイスの製造プロセスにおいて中心的な役割を担っています。 最近では、フォトポリマーの性能向上も進められており、より高い耐熱性や耐薬品性を持つ材料が開発されています。これにより、様々な環境下での使用が可能になり、フォトポリマーの適用範囲を広げることが期待されています。 フォトポリマーの利点としては、迅速な硬化、精密な造形、環境への配慮(溶剤を使用しないため揮発性有機化合物を削減することが可能)などが挙げられます。しかし、一方で使用にあたっての注意点も存在します。例えば、フォトポリマーは紫外線にさらされた部分で反応するため、光の照射条件を正確に管理する必要があります。また、硬化後の製品は特定の条件下で脆くなることがあるため、材料選定や設計に工夫が求められます。 総じて、フォトポリマーは高性能な素材でありながら、その応用の幅広さからさまざまな産業で重要な役割を果たしています。今後も新たな技術とともに、さらなる発展が期待されます。 |