主要市場動向とインサイト

- アジア太平洋地域は2024年に40.4%の最大の収益シェアで医薬品溶媒市場を支配した。

- 中国の市場は2025年から2033年にかけて5.1%という最速のCAGRで成長すると予測される。

- 製品別では、アルコールセグメントが2024年に38.1%の最大の収益シェアで世界市場を支配した。

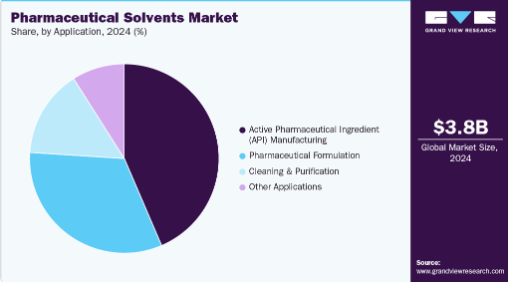

- 用途別では、医薬品原薬(API)製造セグメントが2024年に43.6%の最大の収益シェアを占めた。

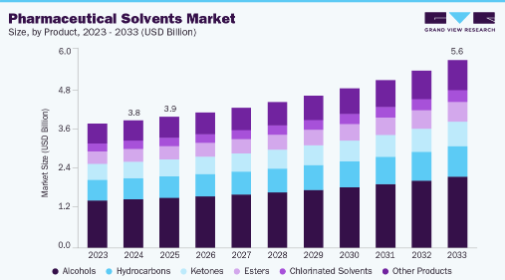

市場規模と予測

- 2024年市場規模:37億8460万米ドル

- 2033年予測市場規模:55億7350万米ドル

- CAGR(2025-2033年):4.6%

- アジア太平洋地域:2024年における最大市場

慢性疾患および生活習慣病の急増により、APIおよび最終剤形の生産量が増加し、合成、抽出、精製、製剤プロセスにおける溶剤消費を直接的に促進している。さらに、ICH Q3CおよびUSP 467ガイドラインに沿った高純度・低毒性・環境持続可能な溶剤への規制重視が、医薬品グレードおよびグリーン溶剤代替品への移行を加速させている。中国やインドなどのアジア太平洋諸国への受託製造およびアウトソーシングへの投資拡大が、市場全体の成長を後押ししている。

医薬品溶媒市場の主要な機会は、持続可能性目標と強化される環境規制に後押しされたバイオベースおよびグリーン溶媒の採用拡大に起因する。溶媒回収・リサイクル技術の革新は、製薬メーカー向けにコスト効率と環境配慮を両立するソリューションを生み出している。従来の溶媒では生体適合性基準を満たせないケースが多いため、生物学的製剤・細胞・遺伝子治療製剤と互換性のある溶媒への需要増加が新たな成長領域を形成している。北米・欧州における医薬品製造の回帰(リショアリング)という世界的な潮流と、アジアにおける受託開発製造機関(CDMO)の拡大は、規制適合の高純度溶剤システムと統合供給ソリューションを提供するサプライヤーにとって、収益性の高い機会を創出している。

市場は厳しい規制遵守要件や医薬品用途における溶媒純度基準維持の高コストなど複数の課題に直面している。揮発性有機化合物(VOC)排出や有毒塩素系溶媒廃棄に関連する環境懸念の高まりは、REACHやEPA規制などの枠組み下での監視強化を招いている。特に石油化学由来溶剤における原材料価格の変動とサプライチェーンの脆弱性は、製造業者にコスト圧力をもたらしている。より環境に優しいバイオベース溶剤への移行には、多額の研究開発投資と再配合努力が求められ、短期的な収益性を制限する可能性がある。さらに、品質基準や規制承認における地域差が、国際貿易と市場調和を複雑化させ続けている。

市場集中度と特性

世界の医薬品溶剤市場は中程度の集中化が進んでおり、確立された生産・流通・精製能力を有する複数の多国籍化学企業が存在するのが特徴である。メルクKGaA、BASF SE、ダウ・ケミカル、エクソンモービル、イーストマン・ケミカルといった主要企業は、広範な製品ポートフォリオ、高純度溶剤の提供、グローバルな供給ネットワークを通じて市場を支配している。これらの企業は、高度な精製技術と規制順守の専門知識を活用し、ICH、USP、GMPなどの厳格な品質枠組みのもとで操業する製薬メーカーに対応している。原材料調達から溶剤回収システムに至るバリューチェーン全体での戦略的統合により、これらの企業は一貫した供給信頼性とコスト効率を確保している。

さらに、アクゾノーベル、ロイヤル・ダッチ・シェル、三菱ケミカル、バイエル、ヌリヨンといった企業は、環境に優しい溶剤、低VOC溶剤、バイオベース溶剤におけるイノベーションを通じた製品差別化に注力している。製薬メーカーやCDMOとの協業によるカスタマイズ溶剤システムや持続可能性に焦点を当てた取り組みが注目を集めている。研究開発、溶剤リサイクルインフラ、特にアジア太平洋地域と北米における地域別製造拠点の拡充への継続的な投資が、市場競争力を強化している。全体として、市場リーダーが成長戦略を進展する規制や持続可能性の要請に整合させようとする中、競争環境は環境配慮型配合技術と技術主導の溶剤管理ソリューションへと移行しつつある。

製品インサイト

アルコールセグメントは、2024年に38.1%という最大の収益シェアで世界の医薬品溶剤市場を支配しました。これは主に、API製造と医薬品製剤プロセスの両方で広く利用されていることに起因します。エタノール、イソプロパノール、メタノールなどのアルコールは、優れた溶解特性、低毒性、主要な薬局方(USP、EP、JP)での規制上の受容性から好まれています。エタノールは反応媒体、消毒剤、抽出溶媒として広く使用され、合成および洗浄作業に不可欠である。高純度・変性エタノールの生産増加と、洗浄・消毒用途における医薬品グレードイソプロパノールの需要拡大が、セグメント成長を継続的に支えている。さらに、トウモロコシやサトウキビなどの再生可能原料由来のバイオベースで持続可能なアルコールへの世界的移行は、製薬企業の持続可能性目標と合致し、このセグメントの長期的な見通しを強化している。

炭化水素、ケトン、エステル、塩素系溶剤を含むその他の主要製品カテゴリーも、市場の成長に大きく貢献している。炭化水素(トルエンやヘキサンなど)は主にAPI合成における抽出・結晶化に使用されるが、環境・毒性懸念から規制圧力を受けている。アセトンやメチルエチルケトンを筆頭とするケトン類は、優れた揮発性と溶解性から製剤・精製段階における汎用溶媒として機能する。酢酸エチルなどのエステル類は、良好な蒸発速度と低い残留レベルを背景に、より環境に優しい代替品として注目度を高めている。一方、ジクロロメタンなどの塩素系溶剤は特殊反応に不可欠だが、REACH規制やEPA指令により段階的に削減されている。エーテル類やグリコール類(テトラヒドロフラン、プロピレングリコールなど)を含む「その他製品」カテゴリーは規模こそ小さいが、バイオ医薬品や特殊薬剤製剤からの需要拡大に支えられ高付加価値セグメントを形成している。全体として、市場は低毒性・高純度・環境適合型の溶媒システムへ移行しつつあり、これは世界の製薬業界における規制と持続可能性の動向を反映している。

アプリケーションインサイト

2024年時点で、医薬品原薬(API)製造セグメントが43.6%と最大の収益シェアを占めた。これは規制市場と新興市場双方におけるAPI及び中間体の世界的な生産拡大に牽引されたものである。医薬品溶媒は、API合成に関わる反応化学、抽出、結晶化、精製プロセスにおいて重要な役割を果たす。このセグメントの成長は、低分子医薬品の需要増加、強力なジェネリック医薬品パイプライン、インドや中国などの国々における受託製造組織へのAPI製造のアウトソーシング拡大によって支えられています。ICH Q3Cガイドラインに準拠した高純度・低残留溶媒システムへの規制推進は、エタノール、メタノール、アセトン、酢酸エチルなどのプレミアムグレード溶媒の需要をさらに高めています。溶剤回収・精製技術およびグリーンケミストリーの実践における技術的進歩は、大規模API生産におけるコスト効率と環境性能を向上させ、同セグメントの優位性を強化している。

製剤分野は、溶解媒体・コーティング剤・安定化剤として溶剤を必要とする経口・外用・注射剤の生産増加に支えられた、もう一つの主要な応用領域である。生体適合性・非毒性溶剤システムへの関心の高まりにより、特に高感度医薬品においてエタノールやプロピレングリコールの製剤使用が促進されている。洗浄・精製分野も重要なシェアを占めており、GMP基準下での設備洗浄・滅菌・汚染管理にイソプロパノールやエタノールなどの高純度溶剤の使用が義務付けられていることが背景にある。一方、分析研究開発、実験室試験、生物製剤処理をカバーする「その他の用途」カテゴリーは、拡大するバイオ医薬品セクターと世界的なCRO/CDMO活動の増加により、予測期間中に最も速い成長を記録すると予測される。全体として、用途の動向は医薬品バリューチェーンの全段階における溶媒への持続的な依存を反映しており、持続可能で規制適合性があり、プロセス最適化された溶媒ソリューションへの明確な業界シフトが示されている。

地域別インサイト

アジア太平洋地域は2024年に40.4%の収益シェアで世界の医薬品溶媒市場を牽引した。これは主に中国、インド、韓国などの国々における医薬品製造セクターの堅調な拡大に起因する。同地域はコスト効率の高い生産能力、原材料の入手可能性、現地医薬品生産を促進する有利な政府政策の恩恵を受けている。ジェネリック医薬品およびバイオシミラーへの需要増加に加え、地域およびグローバル製薬企業による研究開発活動への投資拡大が、域内の溶剤消費を大幅に押し上げている。先進的な薬剤製剤技術の採用拡大と輸出志向型製薬事業の拡大が、アジア太平洋地域の主導的市場地位をさらに強化している。

2024年時点で中国はアジア太平洋地域の医薬品溶剤市場において48.2%という圧倒的なシェアを占め、医薬品原薬(API)および製剤の世界的な製造拠点としての地位を裏付けている。国内化学メーカーの強力な存在感、統合生産施設、医薬品バリューチェーン強化に向けた政府施策が市場成長を加速させている。さらに、同国におけるグリーンケミストリーと持続可能な溶剤生産手法の大規模導入は、国際貿易における競争優位性を再構築中だ。国内医療費支出の増加と製剤プロセスの継続的革新が、API合成および医薬品製剤における溶剤需要をさらに拡大させている。

北米医薬品溶媒市場の動向

北米は2024年に28.3%という大きな収益シェアを占め、同地域の強力な医薬品研究開発インフラ、厳格な規制基準、特殊溶媒および高純度溶媒の高消費がこれを牽引した。米国とカナダにおける主要製薬・バイオテクノロジー企業の存在は、薬剤製剤と製造プロセスの双方における先進溶媒への持続的な需要を支えている。さらに、持続可能な生産への注目の高まり、溶剤リサイクルや有害化学物質の代替に向けた継続的な取り組みが、同地域の市場動向を形作り続けている。

米国医薬品溶剤市場の動向

米国は、高度に発達した医薬品製造エコシステムと革新的な医薬品開発活動の強力なパイプラインに支えられ、2024年に82.2%のシェアで北米医薬品溶剤市場を支配した。主要グローバル企業の存在、バイオ医薬品および特殊薬剤製剤への多額の投資、そして強固な規制枠組みが、同国の主導的立場を強化している。さらに、個別化医療と連続製造プロセスへの傾向の高まりが、高付加価値医薬品用途における溶剤利用を増加させている。米国市場はまた、グリーン溶剤技術における強力な取り組みの恩恵を受けており、これが業界の変革をさらに推進している。

欧州医薬品溶媒市場の動向

欧州は2024年に世界市場の21.1%を占め、主要な多国籍製薬・化学企業の存在と、環境に優しい溶媒への移行を推進する厳格なEU環境基準に支えられています。ドイツ、スイス、英国などの国々は、強力な医薬品製造基盤と先進的な研究施設により、主要な貢献国であり続けています。溶剤回収への注目の高まり、REACH規制への対応、持続可能な化学への投資が市場の成長をさらに加速させています。バイオ医薬品やワクチン製造における高純度溶剤の需要増加が欧州市場に追い風となっています。

ドイツは確立された医薬品・特殊化学品産業を背景に、欧州で最も重要な医薬品溶剤市場の一つです。同国が重視する精密製造、高い規制順守、医薬品合成における技術革新は、原薬(API)および製剤用途における溶剤需要を支えている。さらにBASF SEやMerck KGaAといったグローバル大手企業が、高性能かつ持続可能な溶剤ソリューションの現地供給に貢献している。グリーンケミストリーと溶剤回収技術への取り組みにより、ドイツは環境配慮型医薬品生産への移行において先駆者的立場にある。

中東・アフリカ製薬用溶剤市場の動向

中東・アフリカ市場は発展段階にあるものの、現地製薬製造への投資増加と医療インフラ拡充を背景に有望な成長可能性を示している。サウジアラビア、UAE、南アフリカなどの国々が、地域的な薬剤製剤・包装の戦略的拠点として台頭している。医薬品生産の自給率向上と産業ポートフォリオの多様化を目指す政府主導の取り組みが、溶剤消費をさらに促進している。さらに、グローバル製薬企業との連携強化や技術移転協定の進展が、同地域の長期的な市場見通しをさらに強化すると予想される。

ラテンアメリカ製薬用溶剤市場の動向

ラテンアメリカの製薬用溶剤市場は着実な成長を遂げており、ブラジルやメキシコなどにおける製薬生産の増加が主な原動力となっている。現地医薬品製造を促進する政府政策に加え、ジェネリック医薬品および市販薬市場の拡大が成長の主要な推進要因である。コスト効率と未開拓需要を活用しようとするグローバル化学・製薬企業からの外国直接投資が増加している。さらに、持続可能な溶剤代替品への意識の高まりと製造施設の近代化が進むことで、予測期間中に同地域の競争力強化が期待される。

主要製薬用溶剤企業の動向

Merck KGaA, BASF SE, The Dow Chemical Company, ExxonMobil Corporation, Akzonobel N.V., and Royal Dutch Shell PLCなどの主要企業が市場を支配している。

メルクKGaAは医薬品溶媒市場の主要企業の一つであり、医薬品有効成分(API)の合成、製剤、精製用途に対応する高純度・性能最適化溶媒の幅広いポートフォリオで認知されている。同社は先進的な研究開発能力とグリーンケミストリーへの強い注力を活用し、進化する規制・環境基準に沿った持続可能な溶剤ソリューションを開発している。ライフサイエンス部門を通じて、メルクは精密製造とバイオ医薬品用途を支援するカスタマイズされた溶剤システムを提供している。生産能力拡大への戦略的投資、デジタル化されたサプライチェーン運営、厳格な品質管理により、メルクは競争優位性を維持し、欧州、北米、アジア太平洋を含む主要市場での存在感を強化している。

主要医薬品溶媒企業:

以下は医薬品溶媒市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導しています。

- Merck KGaA

- BASF SE

- The Dow Chemical Company

- ExxonMobil Corporation

- Akzonobel N.V.

- Royal Dutch Shell PLC

- Mitsubishi Chemical Corporation

- Eastman Chemical Company

- Bayer AG

- Nouryon

- 製品別見通し(数量、キロトン、収益、百万米ドル、2018年~2033年)

- アルコール類

- 炭化水素

- ケトン類

- エステル類

- 塩素系溶剤

- その他製品

- 用途別見通し(数量、キロトン、収益、百万米ドル、2018年~2033年)

- 医薬品原薬(API)製造

- 医薬品製剤

- 洗浄・精製

- その他用途

- 地域別見通し(数量、キロトン、収益、百万米ドル、2018年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と前提

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場推定とデータ可視化

1.6. データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し、2024年(百万米ドル)(キロトン)

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 医薬品溶媒市場の変数、動向及び範囲

3.1. 市場系統/関連市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.2.2. 製造動向/技術的進歩

3.2.3. 原材料動向

3.3. 価格動向分析、2018年~2033年

3.3.1. 価格に影響を与える要因

3.4. 規制枠組み

3.4.1. アナリストの視点

3.4.2. 規制と基準

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 業界の機会

3.5.4. 業界の課題

3.6. ビジネスその他の応用ツール分析:医薬品溶媒市場

3.6.1. ポーターの5つの力分析

3.6.1.1. 供給者の交渉力

3.6.1.2. 購入者の交渉力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競争の激化

3.6.2. PESTLE分析

3.6.2.1. 政治的環境

3.6.2.2. 経済的環境

3.6.2.3. 社会的環境

3.6.2.4. ポリマー製品環境

3.6.2.5. その他の用途環境

3.6.2.6. 法的環境

第4章 医薬品溶媒市場:製品推定値とトレンド分析

4.1. 主要ポイント

4.2. 製品動向分析と市場シェア(2024年および2033年)

4.3. 製品別グローバル医薬品溶媒市場(2018年~2033年)(百万米ドル)(キロトン)

4.4. アルコール類

4.4.1. アルコール類の医薬品溶媒市場予測(2018-2033年、百万米ドル)

4.5. 炭化水素

4.5.1. 炭化水素の医薬品溶媒市場予測(2018-2033年、百万米ドル)

4.6. ケトン

4.6.1. ケトン類の医薬品溶媒市場規模予測(2018年~2033年、百万米ドル)

4.7. エステル

4.7.1. エステル類の医薬品溶媒市場規模予測(2018年~2033年、百万米ドル)

4.8. 塩素系溶媒

4.8.1. 塩素系溶剤の医薬品溶剤市場規模予測(2018年~2033年、百万米ドル)

4.9. その他製品

4.9.1. その他製品の医薬品溶剤市場規模予測(2018年~2033年、百万米ドル)

第5章 医薬品溶剤市場:用途別規模予測とトレンド分析

5.1. 主要なポイント

5.2. 用途別動向分析と市場シェア、2024年及び2033年

5.3. 用途別グローバル医薬品溶剤市場、2018年~2033年(百万米ドル)(キロトン)

5.4. 有効医薬品成分(API)製造

5.4.1. 医薬品溶媒市場予測:医薬品原薬(API)製造分野、2018年~2033年(百万米ドル)

5.5. 製剤

5.5.1. 医薬品溶媒市場予測:製剤分野、2018年~2033年 (百万米ドル)

5.6. 洗浄および精製

5.6.1. 洗浄および精製用途向け医薬品溶媒市場規模予測(2018年~2033年)(百万米ドル)

5.7. その他の用途

5.7.1. その他の用途向け医薬品溶媒市場規模予測(2018年~2033年) (百万米ドル)

第6章 医薬品溶媒市場:地域別推定値と傾向分析

6.1. 主要ポイント

6.2. 地域別市場シェア分析、2024年及び2033年

6.3. 北米

6.3.1. 北米医薬品溶媒市場推定値と予測、2018年~2033年 (百万米ドル) (キロトン)

6.3.2. 北米医薬品溶媒市場規模予測(製品別)、2018年~2033年 (百万米ドル) (キロトン)

6.3.3. 北米医薬品溶媒市場規模予測(用途別)、2018年~2033年 (百万米ドル) (キロトン)

6.3.4. 米国

6.3.4.1. 米国医薬品溶媒市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.3.4.2. 米国医薬品溶媒市場規模予測(製品別、2018年~2033年)(百万米ドル) (キロトン)

6.3.4.3. 米国医薬品溶媒市場規模予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

6.3.5. カナダ

6.3.5.1. カナダ医薬品溶媒市場規模予測(2018年~2033年) (百万米ドル) (キロトン)

6.3.5.2. カナダ製薬用溶剤市場規模予測(製品別)、2018年~2033年 (百万米ドル) (キロトン)

6.3.5.3. カナダ製薬用溶剤市場規模予測(用途別)、2018年~2033年 (百万米ドル) (キロトン)

6.3.6. メキシコ

6.3.6.1. メキシコ製薬用溶剤市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.3.6.2. メキシコ製薬用溶剤市場規模予測(製品別)(2018年~2033年)(百万米ドル) (キロトン)

6.3.6.3. メキシコ製薬用溶剤市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

6.4. ヨーロッパ

6.4.1. ヨーロッパ製薬用溶剤市場規模予測、2018年~2033年(百万米ドル)(キロトン)

6.4.2. 欧州製薬用溶剤市場規模予測(製品別)、2018年~2033年(百万米ドル)(キロトン)

6.4.3. 欧州製薬用溶剤市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

6.4.4. ドイツ

6.4.4.1. ドイツ製薬用溶剤市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.4.4.2. ドイツ製薬用溶剤市場規模予測(製品別)(2018年~2033年)(百万米ドル) (キロトン)

6.4.4.3. ドイツ製薬用溶剤市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

6.4.5. 英国

6.4.5.1. 英国医薬品溶剤市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.4.5.2. 英国医薬品溶剤市場規模予測(製品別)(2018年~2033年)(百万米ドル)(キロトン)

6.4.5.3. 用途別英国医薬品溶剤市場規模予測(2018年~2033年)(百万米ドル) (キロトン)

6.4.6. フランス

6.4.6.1. フランス製薬用溶剤市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.4.6.2. フランス製薬用溶剤市場規模予測(製品別)(2018年~2033年) (百万米ドル) (キロトン)

6.4.6.3. フランス製薬用溶剤市場規模予測(用途別)、2018年~2033年 (百万米ドル) (キロトン)

6.4.7. イタリア

6.4.7.1. イタリア製薬用溶剤市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.4.7. 2. イタリア製薬用溶剤市場規模予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

6.4.7.3. イタリア製薬用溶剤市場規模予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

6.4.8. スペイン

6.4.8.1. スペイン製薬用溶剤市場規模予測(2018-2033年)(百万米ドル)(キロトン)

6.4.8.2. スペイン製薬用溶剤市場規模予測(製品別)(2018-2033年)(百万米ドル)(キロトン)

6.4.8. 3. スペイン製薬用溶剤市場規模予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域の医薬品溶媒市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.5.2. アジア太平洋地域の医薬品溶媒市場規模予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

6.5.3. アジア太平洋地域の医薬品用溶剤市場規模予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

6.5.4. 中国

6.5.4.1. 中国の医薬品用溶剤市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.5.4.2. 中国ムスク香料市場規模予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

6.5.4.3. 中国医薬品溶剤市場規模予測(用途別、2018年~2033年) (百万米ドル) (キロトン)

6.5.5. インド

6.5.5.1. インド医薬品溶剤市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.5.5.2. インド製薬用溶剤市場規模予測(製品別、2018年~2033年) (百万米ドル) (キロトン)

6.5.5.3. インド製薬用溶剤市場規模予測(用途別、2018年~2033年) (百万米ドル) (キロトン)

6.5.6. 日本

6.5.6.1. 日本の医薬品溶剤市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.5.6.2. 日本の医薬品溶剤市場規模予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

6.5.6.3. 日本医薬品溶媒市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

6.5.7. 韓国

6.5.7.1. 韓国医薬品溶剤市場規模予測(2018-2033年)(百万米ドル)(キロトン)

6.5.7.2. 韓国医薬品溶剤市場規模予測(製品別、2018-2033年)(百万米ドル)(キロトン)

6.5.7.3. 韓国製薬用溶剤市場規模予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカ製薬用溶剤市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.6.2. 中東・アフリカ地域 医薬品溶剤市場規模予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

6.6.3. 中東・アフリカ地域 医薬品溶剤市場規模予測(用途別、2018年~2033年)(百万米ドル) (キロトン)

6.6.4. サウジアラビア

6.6.4.1. サウジアラビア製薬用溶剤市場規模予測(2018年~2033年) (百万米ドル) (キロトン)

6.6.4.2. サウジアラビア製薬用溶剤市場規模予測(製品別)、2018年~2033年 (百万米ドル) (キロトン)

6.6.4.3. サウジアラビア製薬用溶剤市場規模予測(用途別、2018-2033年) (百万米ドル) (キロトン)

6.6.5. 南アフリカ

6.6.5.1. 南アフリカ製薬用溶剤市場規模予測(2018-2033年) (百万米ドル) (キロトン)

6.6.5.2. 南アフリカ製薬用溶剤市場規模予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

6.6.5.3. 南アフリカ製薬用溶剤市場規模予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

6.7. ラテンアメリカ

6.7.1. ラテンアメリカ製薬用溶剤市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.7.2. ラテンアメリカ製薬用溶剤市場規模予測(製品別)(2018年~2033年)(百万米ドル) (キロトン)

6.7.3. ラテンアメリカ製薬用溶剤市場規模予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

6.7.4. ブラジル

6.7.4.1. ブラジル製薬用溶剤市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.7.4.2. ブラジル製薬用溶剤市場規模予測(製品別)(2018年~2033年)(百万米ドル)(キロトン)

6.7.4.3. ブラジル製薬用溶剤市場規模予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

6.7.5. アルゼンチン

6.7.5.1. アルゼンチン製薬用溶剤市場規模予測(2018年~2033年)(百万米ドル)(キロトン)

6.7.5.2. アルゼンチン医薬品溶剤市場規模予測(製品別、2018-2033年)(百万米ドル)(キロトン)

6.7.5.3. アルゼンチン医薬品溶剤市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

第7章 競争環境

7.1. 主要企業、最近の動向、および業界への影響

7.2. 競争の分類

7.3. 企業の市場ポジション分析

7.4. 企業のヒートマップ分析

7.5. 戦略マッピング、2024年

7.6. 企業リスト

7.6.1. メルクKGaA

7.6.1.1. 会社概要

7.6.1.2. 財務実績

7.6.1.3. 製品タイプ別ベンチマーク

7.6.1.4. 戦略的取り組み

7.6.2. BASF SE

7.6.2.1. 会社概要

7.6.2.2. 財務実績

7.6.2.3. 製品タイプ別ベンチマーク

7.6.2.4. 戦略的取り組み

7.6.3. ダウ・ケミカル・カンパニー

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 製品タイプ別ベンチマーキング

7.6.3.4. 戦略的取り組み

7.6.4. エクソンモービル・コーポレーション

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品タイプ別ベンチマーク

7.6.4.4. 戦略的取り組み

7.6.5. アクゾノーベル社

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品タイプ別ベンチマーク

7.6.5.4. 戦略的取り組み

7.6.6. ロイヤル・ダッチ・シェル社

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品タイプ別ベンチマーク

7.6.6.4. 戦略的取り組み

7.6.7. 三菱化学株式会社

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品タイプ別ベンチマーキング

7.6.7.4. 戦略的取り組み

7.6.8. イーストマン・ケミカル・カンパニー

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品タイプ別ベンチマーキング

7.6.8.4. 戦略的取り組み

7.6.9. バイエルAG

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品タイプ別ベンチマーク

7.6.9.4. 戦略的取り組み

7.6.10. ヌリヨン

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. 製品タイプ別ベンチマーク

7.6.10.4. 戦略的取り組み

表一覧

表1 医薬品溶剤市場規模推計と予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

表2 医薬品溶剤市場規模推計と予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

表3 地域別医薬品溶媒市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表4 北米医薬品溶媒市場規模予測(2018-2033年) (百万米ドル) (キロトン)

表5 北米医薬品溶媒市場規模予測(製品別、2018-2033年)(百万米ドル)(キロトン)

表6 北米医薬品溶媒市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表7 米国医薬品溶媒市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表8 米国医薬品溶媒市場規模予測(製品別)(2018-2033年)(百万米ドル) (キロトン)

表9 米国医薬品溶媒市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表10 カナダ医薬品溶媒市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表11 カナダ医薬品溶媒市場規模予測(製品別、2018-2033年)(百万米ドル)(キロトン)

表12 カナダ医薬品溶媒市場規模予測(用途別、2018-2033年)(百万米ドル) (キロトン)

表13 メキシコ医薬品溶剤市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表14 メキシコ医薬品溶剤市場規模予測(製品別)(2018-2033年)(百万米ドル)(キロトン)

表15 メキシコ製薬用溶剤市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン

表16 欧州製薬用溶剤市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表17 欧州医薬品溶剤市場規模予測(製品別、2018-2033年)(百万米ドル)(キロトン)

表18 欧州医薬品溶剤市場規模予測(用途別、2018-2033年)(百万米ドル) (キロトン)

表19 ドイツ製薬用溶剤市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表20 ドイツ製薬用溶剤市場規模予測(製品別)(2018-2033年)(百万米ドル)(キロトン)

表21 ドイツ製薬用溶媒市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表22 英国製薬用溶媒市場規模予測(2018-2033年)(百万米ドル) (キロトン)

表23 イギリス医薬品溶剤市場規模予測(製品別、2018-2033年)(百万米ドル)(キロトン)

表24 イギリス医薬品溶剤市場規模予測(用途別、2018-2033年) (百万米ドル) (キロトン)

表25 フランス製薬用溶剤市場規模予測(2018-2033年)(百万米ドル) (キロトン)

表26 フランス医薬品溶剤市場規模予測(製品別、2018-2033年)(百万米ドル)(キロトン)

表27 フランス医薬品溶剤市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表28 イタリア製薬用溶剤市場規模予測(2018-2033年)(百万米ドル) (キロトン)

表29 イタリア製薬用溶剤市場規模予測(製品別、2018-2033年)(百万米ドル)(キロトン)

表30 イタリア製薬用溶剤市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表31 スペイン製薬用溶剤市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表32 スペイン製薬用溶剤市場規模予測(製品別)(2018-2033年)(百万米ドル)(キロトン)

表33 スペイン製薬用溶剤市場規模予測( 用途別、2018年~2033年(百万米ドル)(キロトン)

表34 アジア太平洋地域 医薬品用溶剤市場 推定値と予測、2018年~2033年(百万米ドル)(キロトン)

表35 アジア太平洋地域の医薬品溶剤市場規模予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

表36 アジア太平洋地域の医薬品溶剤市場規模予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

表37 中国医薬品溶媒市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表38 中国医薬品溶媒市場規模予測(製品別)(2018-2033年)(百万米ドル)(キロトン)

表39 中国医薬品溶媒市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表40 インド医薬品溶媒市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表41 インド医薬品溶媒市場規模予測(製品別、2018-2033年)(百万米ドル)(キロトン)

表42 インド医薬品溶媒市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表43 日本医薬品溶媒市場規模予測(2018-2033年)(百万米ドル) (キロトン)

表44 日本の医薬品溶剤市場規模予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

表45 日本の医薬品溶剤市場規模予測(用途別、2018年~2033年) (百万米ドル) (キロトン)

表46 韓国医薬品溶媒市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表47 韓国医薬品溶媒市場規模予測(製品別)(2018-2033年) (百万米ドル) (キロトン)

表48 韓国の医薬品溶媒市場規模予測(用途別、2018年~2033年) (百万米ドル) (キロトン)

表49 中東・アフリカの医薬品溶媒市場規模予測(2018年~2033年) (百万米ドル) (キロトン)

表50 中東・アフリカ地域 医薬品溶剤市場規模予測(製品別、2018年~2033年) (百万米ドル) (キロトン)

表51 中東・アフリカ地域 医薬品溶剤市場規模予測(用途別、2018年~2033年) (百万米ドル) (キロトン)

表52 サウジアラビア製薬用溶剤市場規模予測(2018-2033年) (百万米ドル) (キロトン)

表53 サウジアラビア製薬用溶剤市場規模予測(製品別、2018-2033年) (百万米ドル) (キロトン)

表54 サウジアラビア製薬用溶剤市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表55 南アフリカ製薬用溶剤市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表56 南アフリカ製薬用溶剤市場規模予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

表57 南アフリカ製薬用溶剤市場規模予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

表58 ラテンアメリカ製薬用溶剤市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表59 ラテンアメリカ製薬用溶剤市場規模予測(用途別)(2018-2033年)(百万米ドル) (キロトン)

表60 ラテンアメリカ製薬用溶剤市場規模予測(製品別、2018-2033年)(百万米ドル)(キロトン)

表61 ブラジル製薬用溶剤市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表62 ブラジル製薬用溶剤市場規模予測(製品別、2018-2033年)(百万米ドル)(キロトン)

表63 ブラジル製薬用溶剤市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

表64 アルゼンチン医薬品溶剤市場規模予測(2018-2033年)(百万米ドル)(キロトン)

表65 アルゼンチン医薬品溶剤市場規模予測(製品別)(2018-2033年)(百万米ドル)(キロトン)

表66 アルゼンチン医薬品溶剤市場規模予測(用途別、2018-2033年)(百万米ドル)(キロトン)

図表一覧

図1 情報収集

図2 一次調査パターン

図3 一次調査プロセス

図4 市場調査手法-ボトムアップアプローチ

図5 市場調査手法-トップダウンアプローチ

図6 市場調査手法-複合アプローチ

図7 市場概況

図8 セグメント別見通し

図9 競争環境見通し

図10 医薬品溶剤市場-バリューチェーン分析

図11 医薬品溶剤市場-販売チャネル分析

図12 市場推進要因影響分析

図13 市場抑制要因の影響分析

図14 業界分析 – ポーターズ

図15 業界分析 – PESTEL

図16 製品:主なポイント

図17 製品:市場シェア、2024年および2033年

図18 用途:主なポイント

図19 用途別:市場シェア(2024年及び2033年)

図20 地域別(2024年及び2033年)(百万米ドル)(キロトン)

図21 地域別市場:主要ポイント

図22 競争分類

図23 企業別市場ポジショニング

図24 戦略マッピング(2024年)

| ※参考情報 医薬品溶媒は、医薬品の製造や調製において重要な役割を果たします。溶媒は、固体、液体、ガスのいずれかの物質を溶かす物質であり、医薬品の製品化やその効果を高めるために必要不可欠な要素です。医薬品溶媒は特に、薬物の溶解、抽出、洗浄、濃縮などを行う際に使用されます。 医薬品溶媒にはさまざまな種類があります。一般的には有機溶媒、無機溶媒、水溶性溶媒、非水溶性溶媒などに分類されます。有機溶媒には、エタノール、メタノール、アセトン、ジメチルスルホキシド(DMSO)などが含まれ、これらは有機化合物を溶かす能力に優れています。一方、無機溶媒としては水があります。水は最も一般的な溶媒であり、さまざまな薬物や栄養素を溶解する役割を果たします。 医薬品溶媒の用途は多岐にわたります。まず、医薬品の製造工程において、原料の混合や溶解に使用されます。また、新薬の開発段階では、試薬の抽出や分析においても溶媒が重要な役割を果たします。溶媒は、薬物の安定性や生物利用能に影響を及ぼすため、選定が非常に重要です。さらに、製剤においては、薬を投与する際の効果的な経路を選ぶために、溶媒の特性を考慮する必要があります。 関連技術としては、超音波抽出技術、圧力調整技術、遠心分離技術、膜分離技術などが挙げられます。これらの技術は、溶媒を使用して特定の成分を効率よく抽出したり、分離したりするために利用されます。特に、超音波抽出技術は、革新的な方法として注目されており、有機溶媒が持つ溶解力を引き出すのに効果的です。 医薬品における溶媒の選定は、その効能や安全性に直接関与します。適切な溶媒を選ぶことで、製品の安定性や生物学的利用可能性を向上させることができます。また、溶媒が毒性やアレルギーを引き起こす可能性もあるため、安全性を十分に考慮する必要があります。 最近では、環境への配慮から、グリーンケミストリーの観点からも医薬品溶媒の選定や使用方法が見直されています。環境負荷を減らすために、再生可能な資源を用いた溶媒や、水を主成分とするエコフレンドリーな製剤が模索されています。これにより、持続可能な製薬産業の実現に寄与することが期待されています。 医薬品業界においては、溶媒の品質管理も重要な要素です。不純物や添加物が含まれていないことが求められ、これを確保するために厳格な試験が行われます。これにより、製品の信頼性と効果が保証されるのです。また、新たな分析技術の発展により、溶媒中の微量成分の検出が容易になり、さらに品質管理が進化しています。 これらの情報からも分かるように、医薬品溶媒は製薬業界において非常に重要な要素です。その選定や管理においては、最新の技術や環境への配慮を考慮することが求められます。医薬品の効果を最大化し、安全に患者に届けるためには、溶媒の役割を無視することはできません。今後も医薬品溶媒に関する研究や技術の進展は続くことでしょう。これにより、より高性能な医薬品の開発が進むことが期待されます。 |