医薬品包装機器市場における魅力的な機会

アジア太平洋

アジアの医薬品および医薬品製造能力の成長、患者数の増加、ブランド強化の要件の高まり、新しい包装材料のニーズの高まり、顧客の意識の向上、および新しい規制ガイドラインの採用拡大が、アジア太平洋地域の医薬品包装機器市場の成長に貢献しています。

この市場の成長は、ジェネリック医薬品およびバイオ医薬品市場の高度成長と、海外医薬品製造への注力によるものです。

新興国における医薬品製造の成長、自動包装の需要の高まり、自己治療やセルフケアへの医療システムの変化、医薬品研究開発投資の増加が、市場の成長機会を生み出しています。

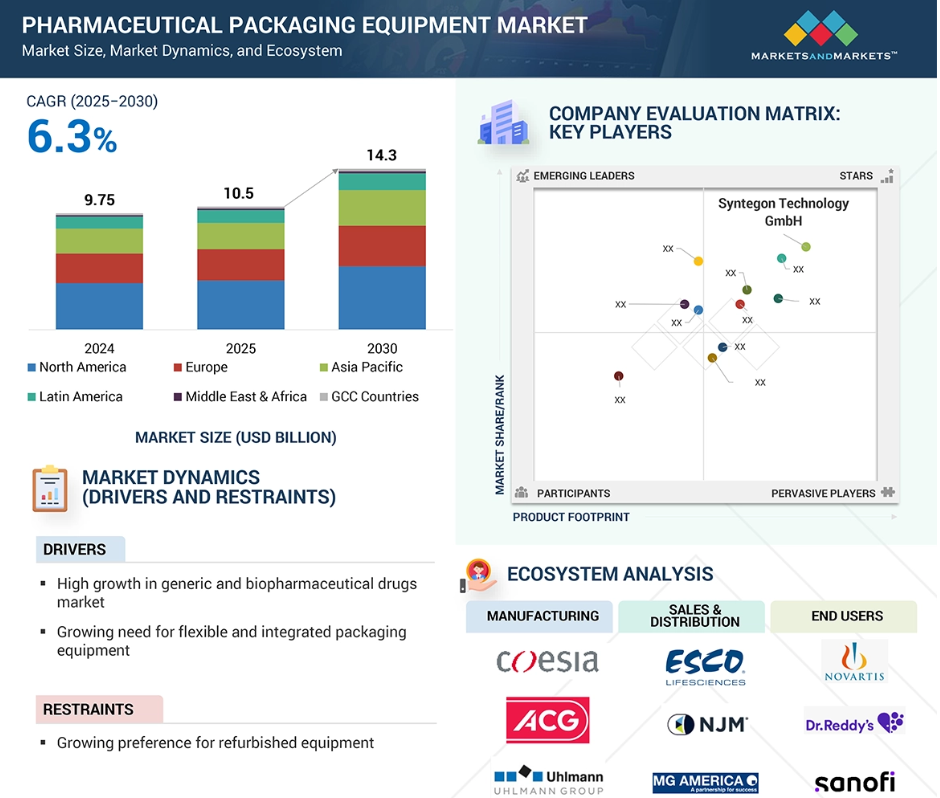

アジア太平洋地域の医薬品包装機器市場は、2030年に40億米ドルに達し、予測期間中は年平均成長率6.9%で成長すると予想されています。

医薬品包装プロセスの規制や基準の不確実性、および個別化・精密医療サプライチェーンの成長は、市場の成長が直面する課題です。

世界の医薬品包装機器市場の動向

推進要因:医薬品製造の海外移転の増加

製薬業界のメーカーは、生産拠点を北米やヨーロッパ以外の新興市場へ移行する傾向が強まっています。この戦略的転換の主な動機は、急速な発展を遂げる地域における大幅なコスト優位性と経済的な優遇措置です。製造施設を移転することで、製薬企業は、自国に比べて労働コストの低減、原材料の安価さ、規制環境の緩和など、生産コスト削減に寄与するさまざまな要因を活かすことができます。オフショア製造の魅力を単なるコスト削減に留まらず、サプライチェーン効率の向上も含まれます。主要な地域市場に近い場所で生産能力を確立することで、企業は現地の需要に迅速に対応する能力を強化し、輸送コストを削減し、リードタイムを短縮できます。これにより、各地域の医療制度の特定のニーズにより適合した製品を提供することが可能になります。さらに、これらの新興市場に事業を移転することで、多くの政府が優遇税制や優遇措置を通じて外国投資を積極的に促進しているため、現地のコンプライアンスや規制要件への対応や適応が容易になる場合が多くあります。注目されているさまざまな地域の中で、アジア太平洋地域は、低コストの医薬品生産拠点として特に魅力的な地域です。インドや中国などの国々は、堅固な製造能力、豊富な熟練労働力、インフラへの投資拡大を背景に、この分野をリードしています。これらの要因は、これらの市場を製造拠点としての魅力を高めるだけでなく、グローバルな医薬品サプライチェーンにおける重要なプレイヤーとしての地位を確立しています。

制約要因:低コスト製造拠点における再生設備の採用拡大

中古機械の採用は、特にコスト効率が最優先される地域において、新品設備の代替手段として大きな注目を集めています。規制が比較的緩やかなアジア太平洋地域では、中古設備の調達により、医薬品メーカーは生産能力を迅速かつ経済的に向上させることができます。中古システムは、初期資本投資コストを大幅に削減し、節約率は40%から50%に及ぶ場合があります。このコスト効率の良さは、新規機械の導入に伴う大きな財務負担を回避しつつ、生産ラインの設立や拡大を検討する企業にとって魅力的な選択肢となっています。さらに、多くの企業は、包括的なアップグレードや機能強化を施した再生機械を選択しており、これによりこれらのシステムが現代の性能基準や安全基準を満たすことが保証されています。この戦略的なアプローチは、大幅なコスト削減を実現するだけでなく、新たな購入を必要とせずにオペレーション効率と生産性を向上させることも可能にします。再生機械を活用することで、製薬メーカーは予算の制約と技術的要件の両方を効果的にバランスさせることができます。

機会:医薬品研究開発投資の増加

高齢化の進展や慢性疾患や感染症の増加に伴う医薬品の売上高の伸びにより、企業は研究開発や臨床試験活動を強化しています。これらの取り組みは、医薬品の生産効率の向上と、世界的に高まる医薬品需要への対応のために不可欠です。医薬品の要件が変化していく中、高度な包装ソリューションの必要性はますます高まっています。COVID-19 のパンデミックは、この傾向をさらに加速させ、製薬会社やバイオ医薬品企業は、効果的なワクチンや治療薬の開発を急ぐことを余儀なくされています。この緊急性の高まりにより、プロセスの最適化とコスト効率の高いワークフローの導入が進み、その結果、業界全体で医薬品包装機器の需要が拡大しています。

課題:個別化医療および精密医療のサプライチェーンの成長

精密医療および個別化医療の分野は、主に人工知能(AI)および機械学習(ML)の進歩により、大きな変革の波にさらされています。これらの技術は、複雑な治療薬、特に癌などの難治性疾患を標的とする治療薬の開発と流通を促進し、医薬品の分野を再構築しています。通常、大規模で均質なバッチで製造される従来の医薬品とは異なり、これらの革新的な癌治療薬は、はるかに小規模なバッチサイズで製造する必要があります。この小規模生産への移行は、各患者の独自のニーズを満たすため、品質、安全性、追跡可能性に関する厳格な基準を要求します。さらに、連続製造プロセスの普及は、追加の複雑さを導入しています。連続製造は医薬品の継続的な生産を可能にしますが、原材料の品質、設備の性能、環境条件など、複数の変数の統合的な監視と最適化を必要とします。こうした進歩に対応するために品質保証プロトコルが進化するにつれて、医薬品包装も新しい要件に対応するように適応しなければなりません。しかし、この分野の成長には課題も伴います。精密医薬品特有のニーズに対応できる複雑な包装ソリューションの設計・開発は、非常に困難です。さらに、時間および温度の厳格な管理など、保管および輸送の最適な条件を維持することには、継続的なリスクが伴います。これらの要因は、敏感な医薬品の有効性および安全性を確保する上で非常に重要です。これらの課題に対処することは、この分野の発展と、革新的な治療薬を患者にタイムリーかつ効果的に提供するために不可欠です。

世界の医薬品包装機器市場エコシステム分析

医薬品包装機器市場は、特殊な医薬品包装機器の設計、製造、流通、利用に携わるステークホルダーの複雑なネットワークです。メーカーは、自社製品の有効性、安全性、規制当局の承認を確保するために研究開発に投資し、エンドユーザーにトレーニングやサポートサービスを提供しています。FDA や EMA などの規制機関は、デバイスの設計、製造、流通に関する基準を定めています。研究機関は、デバイスの設計と機能の向上に向けたイノベーションを推進しています。

自動化により、2024年には自動医薬品包装機器セグメントが最大の市場シェアを占めました。

自動医薬品包装機器は、いくつかの魅力的な利点により、市場で圧倒的な存在感を示し、最大のシェアを獲得しています。この成功の主な理由のひとつは、包装プロセスの効率性が高く、高い品質基準を維持しながら生産スケジュールを大幅に短縮できることです。これらの機械は、手作業への依存度を低減するように設計されているため、運用コストを削減するだけでなく、包装の精度に問題を引き起こす可能性のある人為的ミスも最小限に抑えます。さらに、自動包装機器は、医薬品業界で重要な厳しい規制基準に準拠しています。このコンプライアンスは、製品の安全な包装を保証するだけでなく、シリアル化や追跡要件などの重要な機能もサポートしています。これらの機能は、医薬品の完全性を維持するために特に重要であり、製造業者はサプライチェーン全体を通じて商品を監視し、偽造から保護することができます。大規模生産能力に対する需要の高まりは、これらの高度な包装ソリューションの普及をさらに推進しています。製薬会社は、投与量からラベル表示まで、あらゆる細部が重要な包装の精度を追求しており、自動化装置は手動プロセスでは実現できない一貫性を提供しています。この傾向は、効率と精度の向上、そして最終的には患者の安全性と満足度の向上に向けた業界の取り組みを強調しています。要約すると、自動医薬品包装装置への移行は、医薬品分野における近代化、効率化、コンプライアンスへのより広範な市場動向を反映しています。

エンドユーザー別では、2024 年には医薬品製造企業が市場最大のシェアを占める見通しです。

医薬品製造企業は、世界的な医薬品需要の拡大に対応するため、大量かつ継続的な包装ソリューションを必要としていることから、この市場を支配しています。これらの企業は、業務を最適化するために、厳格な規制基準へのコンプライアンスを強化し、業務効率を高め、製品のトレーサビリティを向上させる、最先端の自動包装機器に多額の投資を行っています。その大規模な生産プロセスと、保健当局による厳しい規制要件により、一次包装および二次包装の両技術に対して、信頼性が高く安定した需要があります。これらの技術は、錠剤、カプセル、液体、注射剤など、幅広い剤形に対応する必要があります。製薬会社は、高品質基準の維持と規制ガイドラインの遵守、そして同時に生産量の増加に努めているため、高度な包装ソリューションの統合が不可欠となっています。革新的な包装への継続的な投資は、製品を消費者に安全かつ効果的に届けるだけでなく、サプライチェーン全体の在庫管理と廃棄物の削減にも役立ちます。

予測期間中、アジア太平洋地域は、地域別で医薬品包装機器市場において最高の成長率を見込むと予想されています。

アジア太平洋地域は、医薬品セクターの堅調な成長に寄与するさまざまな要因により、医薬品包装機器市場で大幅な成長が見込まれています。この成長の主な要因は、この地域のさまざまな国々で医療インフラの拡充が進んでいることを受け、医薬品の生産能力が増大していることです。医薬品製造に対する政府および民間の投資も増加しており、医薬品の包装における革新と効率化に資する環境が整っています。中国やインドなどの国々は、その競争優位性から、世界有数の製造拠点として台頭しています。その競争優位性としては、国内外の企業にとって魅力的な低生産コスト、現地の製造能力の強化と外国直接投資の誘致を目的とした政府による優遇政策などが挙げられます。このような戦略的な位置付けにより、これらの国々は、ジェネリック医薬品を含む医薬品に対する世界的な需要の高まりに対応することができます。さらに、この地域の人口増加は医療へのアクセス向上に貢献しており、医薬品の需要をさらに押し上げています。医療サービスを受けることができる人が増えるにつれて、医薬品に対する需要が高まり、効率的で信頼性の高い医薬品包装機器の需要も増加しています。さらに、手頃な価格の代替品を求める消費者の間でジェネリック医薬品への移行が進んでいるため、製薬会社は製品の完全性と規制基準の遵守を保証する高度な包装ソリューションへの投資を迫られています。この傾向は、製造業者にとってプロセスを簡素化し、業務効率を向上させる、地域全体の規制調和に向けた継続的な取り組みによってさらに強まっています。技術進歩は、アジア太平洋地域を医薬品包装の自動化投資にとって魅力的な目的地とする上で重要な役割を果たしています。包装技術の革新は、生産プロセスを効率化するだけでなく、医薬品の安全性と利便性も向上させます。企業が最先端の包装ソリューションを採用し続ける中、高度な機械や設備に対する需要は急増し、この地域は世界の医薬品分野における地位を固めるでしょう。

中国 最大の市場シェア(2024年)

インド この地域で最も急成長している市場

医薬品包装機器市場の最近の動向

- 製品発売:2025年4月、Syntegon Technology GmbH(ドイツ)はMLD?Advancedを発売しました。MLD?Advanced は、すぐに使用できるネスト型シリンジ用の高スループット充填機で、1 分間に最大 400 本のシリンジを、100% の工程内管理、無菌処理、および柔軟な再投与オプションで供給します。

- 製品発売:2023 年 7 月、Syntegon Technology GmbH(ドイツ)は GFK 6005 を発売しました。この機械は、1時間あたり36万カプセルを充填します。高速カプセル充填機は、従来の2列から4列に増やし、セグメントボアを21から48に増やしています。

- 買収:2023年7月、Industria Macchine Automatiche S.P.A.(イタリア)は、Phoenix Italia S.r.l.(ミラノ)を買収しました。IMAは、唯一の株主であるPhoenix Group Holding S.r.l.から、Phoenix Italia S.r.l.の60%の株式およびその子会社であるPhoenix Tech S.r.l.の100%の株式を取得しました。両社はミラノのBareggioに本社を置いています。

- 買収:2023年7月、IMA は、Mespic S.r.l. の 70% およびイリノイ州に拠点を置くその子会社 Mespic North America Corporation の 100% を、その唯一の株主である Holding FGLG S.r.l. から買収しました。

主要市場プレーヤー

医薬品包装機器市場の主要プレーヤーには、以下の企業があります。

Syntegon Technology GmbH (Germany)

Vanguard Pharmaceutical Machinery, Inc. (US)

OPTIMA Packaging Group (Germany)

ACG Worldwide (India)

Trustar Pharma Pack Equipment, Co. Ltd. (China)

MG2 s.r.l. (Italy)

Busch Machinery (US)

Inline Filling Systems (US)

Duke Technologies (India)

ARPAC LLC (US)

ACIC Pharmaceuticals Inc. (Canada)

Harro Höfliger Verpackungsmaschinen GmbH (Germany)

IMA S.p.A. (Italy)

Körber AG (Germany)

Coesia S.p.A (Italy)

Marchesini Group S.p.A (Italy)

Bausch+Ströbel (Germany)

Romaco Group (Germany)

Uhlmann Group (Germany)

Maquinaria Industries Dara, SL (US)

MULTIVAC Group (Germany)

Accutek Pharmaceutical Equipment Companies, Inc. (US)

AST, Inc. (US)

Trucking Technology Limited (China)

NJM Packaging (US)

1 はじめに 37

1.1 研究の目的 37

1.2 市場定義 37

1.3 研究の範囲 38

1.3.1 市場セグメンテーションと地域範囲 38

1.3.2 対象範囲と除外範囲 39

1.3.3 対象年 40

1.3.4 対象通貨 40

1.4 利害関係者 41

1.5 変更の概要 41

2 調査方法 43

2.1 調査データ 43

2.1.1 二次データ 44

2.1.1.1 二次データの主要な情報源 44

2.1.1.2 二次情報源からの主要なデータ 45

2.1.2 一次データ 46

2.1.2.1 主要な一次情報源 46

2.1.2.2 一次調査の主要な目的 46

2.1.2.3 一次情報源からの主要なデータ 47

2.1.2.4 産業に関する主な見解 48

2.1.2.5 一次調査の内訳(需要側および供給側の参加者) 48

2.2 市場規模の推定 50

2.2.1 供給側の市場規模の推定(収益シェア分析) 50

2.2.2 企業プレゼンテーションと一次インタビュー 51

2.2.3 ボトムアップアプローチ(供給側分析) 52

2.2.4 トップダウンアプローチ 53

2.3 データ三角測量 56

2.4 市場シェアの推定 56

2.5 研究の仮定 57

2.6 研究の制限 57

2.6.1 範囲に関する制限 57

2.6.2 方法論に関する制限 58

2.7 リスク分析 58

3 エグゼクティブサマリー 59

4 プレミアムインサイト 63

4.1 医薬品包装機器市場の概要 63

4.2 アジア太平洋地域:医薬品包装機器市場、

製品および国別 (2024) 64

4.3 医薬品包装機器市場:地域別成長機会 65

4.4 医薬品包装機器市場、地域別構成、2023年~2030年 65

4.5 医薬品包装機器市場:新興市場と先進市場

先進市場 66

5 市場概要 67

5.1 導入 67

5.2 市場動向 67

5.2.1 成長要因 68

5.2.1.1 ジェネリック医薬品およびバイオ医薬品市場の急成長 68

5.2.1.2 柔軟で統合された包装機器のニーズの高まり 68

5.2.1.3 医薬品製造の海外移転の増加 68

5.2.1.4 コスト効率の高い医薬品の委託製造業者の増加 69

5.2.1.5 包装に関する高い規制基準と偽造医薬品に対する厳格な基準 69

5.2.1.6 医薬品包装および配送システムの革新 70

5.2.1.7 OTC 医薬品の販売の増加と OTC 偽造品の削減対策 71

5.2.2 制約 71

5.2.2.1 低コストの製造拠点における再生機器の人気の高まり 71

5.2.3 機会 71

5.2.3.1 新興経済諸国における高い成長機会 71

5.2.3.2 医薬品包装の自動化ソリューションの需要増加 72

5.2.3.3 自己治療および在宅医療製品の採用拡大 72

5.2.3.4 医薬品研究開発投資の増加 73

5.2.4 課題 73

5.2.4.1 個別化医療および精密医療のサプライチェーンの成長 73

5.2.4.2 医薬品包装プロセスの規制および基準の不確実性 74

5.3 産業の動向 74

5.3.1 医薬品包装の 3 つの時代におけるペースの変化と破壊性 74

5.4 満たされていないニーズとエンドユーザーの期待 75

5.4.1 小ロット生産および研究用生産ラインの開発 75

5.4.2 コスト削減のための包装機器の自動化および統合 76

5.4.3 医薬品の偽造防止のためのラベル付けおよびシリアル化への注目度の高まり 76

5.4.4 無菌充填およびシール装置に対する需要の高まり 77

5.5 技術分析 78

5.5.1 主要技術 78

5.5.1.1 シリアル化および追跡システム 78

5.5.2 補完技術 78

5.5.2.1 産業用ロボットおよびピックアンドプレースアーム 78

5.5.3 関連技術 79

5.5.3.1 持続可能な包装材料および技術 79

5.6 価格分析 79

5.6.1 2022 年から 2024 年までの、種類別主要医薬品包装機器の平均販売価格動向 79

5.6.2 2022年から2024年の主要企業別医薬品包装機器の平均販売価格動向 80

5.6.3 2022年から2024年の地域別医薬品包装機器の平均販売価格動向 82

5.7 サプライチェーン分析 83

5.8 バリューチェーン分析 84

5.9 エコシステム分析 85

5.9.1 エコシステムにおける役割 86

5.10 ポーターの 5 つの競争力分析 86

5.10.1 新規参入の脅威 88

5.10.2 競争の激しさ 88

5.10.3 購入者の交渉力 88

5.10.4 供給者の交渉力 89

5.10.5 代替品の脅威 89

5.11 主要な利害関係者および購入基準 89

5.11.1 購入プロセスにおける主要な利害関係者 89

5.11.2 主要な購入基準 90

5.12 規制分析 91

5.12.1 規制機関、政府機関、およびその他の組織 91

5.12.2 規制の動向 93

5.12.2.1 北米 93

5.12.2.1.1 アメリカ 93

5.12.2.1.2 カナダ 93

5.12.2.2 ヨーロッパ 94

5.12.2.3 アジア太平洋地域 94

5.12.2.3.1 日本 94

5.12.2.3.2 中国 94

5.12.2.3.3 インド 94

5.12.2.4 ブラジル 95

5.13 主要な会議およびイベント、2025年~2026年 96

5.14 顧客のビジネスに影響を与えるトレンド/混乱 97

5.15 特許分析 98

5.15.1 主要特許リスト 99

5.16 貿易分析 100

5.16.1 HSコード842230の輸入データ、2020–2024 100

5.16.2 HSコード842230の輸出データ、2020–2024 101

5.17 隣接市場分析 102

5.18 ケーススタディ分析 103

5.18.1 包装の効率化と需要の増加に対応する、コンビ・パッケージング・システムズのアルファパック・システム 103

5.18.2 セットアップコストを削減し、新治療法の迅速な導入を可能にする SYNTEGON TECHNOLOGY 社の RMA アセンブリマシン 103

5.18.3 放射線診断の診断精度を向上させる IMA 社の C80/90 シリーズ 104

5.19 投資および資金調達シナリオ 104

5.20 AI/GEN AI が医薬品包装機器市場に与える影響 106

5.20.1 医薬品包装機器市場における AI の市場の可能性 106

5.20.2 AI の活用事例 107

5.20.3 AI を導入している主要企業 107

5.20.4 医薬品包装機器市場における生成型 AI の将来 108

5.21 2025 年のアメリカの関税が医薬品包装機器市場に与える影響 108

5.21.1 主な関税率 109

5.21.2 価格への影響分析 110

5.21.3 最終用途産業への影響 110

6 医薬品包装機器市場、製品別 111

6.1 はじめに 112

6.2 一次包装機器 112

6.2.1 無菌充填および密封機器 114

6.2.1.1 セグメントの成長を推進する技術の進歩と自動化 114

6.2.2 ボトル充填およびキャッピング装置 119

6.2.2.1 セグメントの成長を支える、医薬品包装におけるプラスチックボトルの採用拡大 119

6.2.3 ブリスター包装装置 122

6.2.3.1 ブリスター包装の生産性向上と適応性の向上による需要拡大 122

6.2.4 ソフトチューブ充填・密封機器 126

6.2.4.1 ソフトチューブベースの医薬品製剤とOTC痛み止め軟膏の需要増加が市場成長を支援 126

6.2.5 小袋包装機器 128

6.2.5.1 単回投与包装における小袋およびパウチの用途拡大がセグメントを牽引します 128

6.2.6 ストリップ包装機器 131

6.2.6.1 ユーザーフレンドリーなストリップ包装がセグメントの成長を推進します 131

6.2.7 計数装置 133

6.2.7.1 医療用調剤の精度と効率の向上のための遠隔錠剤計数機の開発イニシアチブが市場を牽引します 133

6.2.8 その他の一次包装機器 135

6.3 二次包装機器 136

6.3.1 カートニング機器 138

6.3.1.1 カートニング機器の柔軟性を高める自動化および統合の利用の増加 138

6.3.2 ケース包装機器 142

6.3.2.1 市場成長を支える柔軟性の高い包装の需要の増加 142

6.3.3 包装機器 144

6.3.3.1 生産性向上のための包装機器の技術進歩とカスタマイズ 144

6.3.4 トレイ包装機器 147

6.3.4.1 人間の介入を必要としない自動トラブルシューティングおよびプログラムリセットをサポートする技術進歩 147

6.3.5 パレット化・デパレット化設備 149

6.3.5.1 市場を牽引するパレット化・デパレット化設備の自動化 149

6.4 ラベル貼付・シリアル化設備 151

6.4.1 ボトル・アンプル用ラベル貼付・シリアル化設備 153

6.4.1.1 市場を牽引する偽造防止技術に対する意識の高まり 153

6.4.2 カートンラベル貼付およびシリアル化装置 156

6.4.2.1 物理的な検査の必要性を排除し、固有の識別情報を提供するカートンラベル貼付およびシリアル化装置 156

6.4.3 データマトリックスラベルおよびシリアル化装置 158

6.4.3.1 速度と使いやすさの向上によるセグメントの成長 158

7 製剤別医薬品包装機器市場 161

7.1 はじめに 162

7.2 液体包装機器 162

7.2.1 無菌液体包装機器 164

7.2.1.1 包装ラインの自動化とロボットの利用拡大がセグメントの成長を推進します 164

7.2.2 シロップ包装機器 168

7.2.2.1 市場成長を後押しする自動ボトル充填およびキャッピングマシンの利用の増加 168

7.2.3 点眼薬包装機器 170

7.2.3.1 点眼薬包装用自動成形・充填・シール機器の需要拡大を後押しする技術の進歩 170

7.2.4 点耳薬包装機器 171

7.2.4.1 市場成長を支えるロボットによるバイアル充填装置の活用拡大 171

7.2.5 エアゾール包装機器 172

7.2.5.1 エアゾール包装において重要性を増す充填とシールプロセスの統合 172

7.2.6 その他の液体包装機器 174

7.3 固体包装機器 175

7.3.1 錠剤包装機器 176

7.3.1.1 セグメントの成長を支援するための、より小規模で高精度・高精度のバッチ処理の必要性 176

7.3.2 カプセル包装機器 180

7.3.2.1 エラーを最小限に抑え、処理時間を短縮する充填および検査システムを備えたカプセル計数機 180

7.3.3 粉末包装機器 182

7.3.3.1 セグメントの成長を促進するロボット粉末包装機器に対する高い需要 182

7.3.4 顆粒包装機器 184

7.3.4.1 市場成長を促進するための投与精度の向上の必要性 184

7.3.5 その他の固体包装機器 186

7.4 半固体包装機器 187

7.4.1 軟膏包装機器 188

7.4.1.1 自動軟膏包装装置の需要を牽引する高速化 188

7.4.2 クリーム包装装置 190

7.4.2.1 クリーム包装用充填、キャッピング、シーリング機械の需要増加が市場成長を後押しします 190

7.4.3 坐剤包装機器 191

7.4.3.1 医薬品パイプラインの縮小とコストの上昇がセグメントの成長を制限する 191

7.4.4 その他の半固体包装機器 192

7.5 その他の製品包装機器 193

8 自動化別医薬品包装機器市場 195

8.1 はじめに 196

8.2 自動医薬品包装機器 196

8.2.1 市場成長を促進する、より高速で複雑な包装ソリューションの要件 196

8.3 半自動医薬品包装機器 198

8.3.1 市場を牽引する半自動機械の手頃な価格と柔軟性 198

8.4 手動医薬品包装機器 200

8.4.1 少量生産における手動機械の手頃な価格とシンプルさが採用を後押し 200

9 エンドユーザー別医薬品包装機器市場 203

9.1 はじめに 204

9.2 医薬品製造会社 204

9.2.1 市場成長を推進する、個別化医薬品に対する高い需要と技術の進歩 204

9.3 医薬品受託製造会社 206

9.3.1 市場成長を促進するコスト削減と効率向上の能力 206

10 地域別医薬品包装機器市場 208

10.1 はじめに 209

10.2 ヨーロッパ 210

10.2.1 ヨーロッパのマクロ経済見通し 210

10.2.2 ドイツ 217

10.2.2.1 医薬品製造企業の存在と市場成長を支援する有利な規制政策 217

10.2.3 イタリア 222

10.2.3.1 OTC医薬品とジェネリック医薬品の消費拡大が市場を牽引する 222

10.2.4 イギリス 228

10.2.4.1 高齢人口の増加と処方薬およびOTC医薬品の需要増加が市場を牽引する 228

10.2.5 フランス 234

10.2.5.1 市場成長を推進する大手製薬会社の存在 234

10.2.6 スペイン 239

10.2.6.1 市場成長を後押しする高齢者人口の増加と医療費の増加 239

10.2.7 ヨーロッパその他 244

10.3 北米 250

10.3.1 北米のマクロ経済見通し 250

10.3.2 アメリカ 256

10.3.2.1 予測期間、アメリカが北米の医薬品包装機器市場を支配 256

10.3.3 カナダ 262

10.3.3.1 ジェネリック医薬品の需要増加が市場を牽引する 262

10.4 アジア太平洋 268

10.4.1 アジア太平洋地域のマクロ経済見通し 268

10.4.2 中国 275

10.4.2.1 成長を推進する、政府による医療改革と発展した委託製造市場 275

10.4.3 日本 281

10.4.3.1 市場成長に有利な、先進的な医薬品市場と高齢人口 281

10.4.4 インド 287

10.4.4.1 低製造コストと熟練労働力の存在が市場を牽引します 287

10.4.5 韓国 293

10.4.5.1 政府による医療支出の増加と臨床試験への注目の高まりが市場を牽引します 293

10.4.6 オーストラリア 299

10.4.6.1 医療支出の増加と厳格な規制基準が市場を牽引します。 299

10.4.7 その他のアジア太平洋地域 305

10.5 ラテンアメリカ 310

10.5.1 ラテンアメリカの経済見通し 310

10.5.2 ブラジル 316

10.5.2.1 低人件費および製造コストが市場成長を推進します 316

10.5.3 メキシコ 322

10.5.3.1 慢性疾患の有病率の増加と医薬品に対する高い需要が市場成長を刺激します 322

10.5.4 その他のラテンアメリカ 327

10.6 中東・アフリカ 332

10.6.1 医薬品研究開発への政府資金の増加が市場成長を促進する 332

10.6.2 中東・アフリカの宏观経済見通し 333

10.7 GCC諸国 338

10.7.1 医療インフラの改善と国内医薬品製造への注力が市場成長を支援 338

10.7.2 GCC諸国のマクロ経済見通し 338

11 競争環境 344

11.1 概要 344

11.2 主要企業の戦略/勝因 344

11.2.1 医薬品包装機器市場における主要企業の主要戦略 345

11.3 2020 年から 2024 年の収益分析 348

11.4 2024 年の市場シェア分析 349

11.5 主要企業の研究開発費、2022年対2023年 350

11.6 企業評価マトリックス:主要企業、2024年 351

11.6.1 スター 351

11.6.2 新興リーダー 351

11.6.3 浸透型企業 351

11.6.4 参加者 351

11.6.5 企業足跡:主要企業、2024年 353

11.6.5.1 企業足跡 353

11.6.5.2 地域フットプリント 354

11.6.5.3 製品フットプリント(一次包装機器) 355

11.6.5.4 製品フットプリント(二次包装機器) 356

11.6.5.5 製品フットプリント(ラベル付けおよびシリアル化機器) 357

11.6.5.6 配合フットプリント 358

11.6.5.7 自動化フットプリント 359

11.6.5.8 エンドユーザーフットプリント 360

11.7 企業評価マトリックス:スタートアップ/中小企業、2024年 361

11.7.1 先進企業 361

11.7.2 対応力のある企業 361

11.7.3 ダイナミックな企業 361

11.7.4 スタートブロック 361

11.7.5 競争ベンチマーク:スタートアップ/中小企業、2024年 363

11.7.5.1 主要スタートアップ/中小企業の詳細リスト 363

11.7.5.2 スタートアップ/中小企業における競争力ベンチマーク 364

11.8 ブランド/製品比較 365

11.9 企業評価および財務指標 366

11.9.1 企業評価 366

11.9.2 財務指標 366

11.10 競争状況 367

11.10.1 製品発売 367

11.10.2 取引 368

11.10.3 事業拡大 369

12 企業プロフィール 371

12.1 主要企業 371

12.1.1 SYNTEGON TECHNOLOGY GMBH 371

12.1.1.1 事業概要 371

12.1.1.2 提供製品 372

12.1.1.3 最近の動向 374

12.1.1.3.1 新製品発売 374

12.1.1.4 MnMの見解 374

12.1.1.4.1 勝因 374

12.1.1.4.2 戦略的選択 375

12.1.1.4.3 弱点と競合脅威 375

12.1.2 KÖRBER AG 376

12.1.2.1 事業概要 376

12.1.2.2 提供製品 377

12.1.2.3 最近の動向 378

12.1.2.3.1 取引 378

12.1.2.3.2 拡大 379

12.1.2.4 MnMの見解 379

12.1.2.4.1 勝利の権利 379

12.1.2.4.2 戦略的選択 379

12.1.2.4.3 弱点と競争上の脅威 380

12.1.3 INDUSTRIA MACCHINE AUTOMATICHE (IMA) S.P.A. 381

12.1.3.1 事業概要 381

12.1.3.2 提供製品 382

12.1.3.3 最近の動向 385

12.1.3.3.1 取引 385

12.1.3.4 MnMの見解 385

12.1.3.4.1 勝利の権利 385

12.1.3.4.2 戦略的選択 385

12.1.3.4.3 弱点と競合脅威 385

12.1.4 COESIA S.P.A. 386

12.1.4.1 事業概要 386

12.1.4.2 提供製品 386

12.1.4.3 MnMの見解 389

12.1.4.3.1 勝利の権利 389

12.1.4.3.2 戦略的選択 389

12.1.4.3.3 弱点と競合脅威 390

12.1.5 BAUSCH+STRÖBEL 391

12.1.5.1 事業概要 391

12.1.5.2 提供製品 391

12.1.5.3 MnMの見解 393

12.1.5.3.1 勝利の権利 393

12.1.5.3.2 戦略的選択 393

12.1.5.3.3 弱点と競合脅威 393

12.1.6 MARCHESINI GROUP S.P.A. 394

12.1.6.1 事業概要 394

12.1.6.2 提供製品 395

12.1.6.3 最近の動向 397

12.1.6.3.1 製品発売 397

12.1.7 ROMACO GROUP 399

12.1.7.1 事業概要 399

12.1.7.2 提供製品 399

12.1.8 UHLMANN 401

12.1.8.1 事業概要 401

12.1.8.2 提供製品 402

12.1.8.3 最近の動向 403

12.1.8.3.1 取引 403

12.1.9 MAQUINARIA INDUSTRIAL DARA, SL 404

12.1.9.1 事業概要 404

12.1.9.2 提供製品 404

12.1.9.3 最近の動向 406

12.1.9.3.1 製品発売 406

12.1.10 MULTIVAC GROUP 407

12.1.10.1 事業概要 407

12.1.10.2 提供製品 407

12.1.10.3 最近の動向 408

12.1.10.3.1 取引 408

12.1.10.3.2 事業拡大 408

12.1.11 OPTIMA 409

12.1.11.1 事業概要 409

12.1.11.2 提供製品 409

12.1.11.3 最近の動向 411

12.1.11.3.1 事業拡大 411

12.1.12 ACG 412

12.1.12.1 事業概要 412

12.1.12.2 提供製品 412

12.1.12.3 最近の動向 413

12.1.12.3.1 取引 413

12.1.12.3.2 事業拡大 414

12.1.13 ACCUTEK PACKAGING COMPANY, INC. 415

12.1.13.1 事業概要 415

12.1.13.2 提供製品 415

12.1.14 VANGUARD PHARMACEUTICAL MACHINERY 418

12.1.14.1 事業概要 418

12.1.14.2 提供製品 418

12.1.15 BUSCH MACHINERY 420

12.1.15.1 事業概要 420

12.1.15.2 提供製品 420

12.2 その他のプレイヤー 422

12.2.1 NVENIA 422

12.2.2 TRUSTAR PHARMA PACK EQUIPMENT CO., LTD. 423

12.2.3 INLINE FILLING SYSTEMS 425

12.2.4 MG2 S.R.L. 426

12.2.5 デューク・テクノロジーズ 427

12.2.6 NJM パッケージング社 428

12.2.7 HARRO HÖFLIGER VERPACKUNGSMASCHINEN GMBH 430

12.2.8 APPLICATIONS SOFTWARE TECHNOLOGY (AST), LLC 431

12.2.9 TRUKING TECHNOLOGY LIMITED 432

12.2.10 ACIC PHARMACEUTICALS INC. 433

13 付録 434

13.1 ディスカッションガイド 434

13.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ サブスクリプションポータル 439

13.3 カスタマイズオプション 441

13.4 関連レポート 441

13.5 著者詳細 442

| ※参考情報 医薬品用包装機器は、製薬業界において医薬品を包装するための専門的な機器のことを指します。これらの機器は、医薬品の保護、安定性の向上、使用の便利さを提供するために設計されています。また、特定の基準や規制に準拠した包装を行うことで、製品の品質を保持し、消費者に安全を保証する役割も果たしています。 医薬品用包装機器には、いくつかの種類があります。まず、ブリスターパッケージング機器は、個別の医薬品をプラスチックシートとアルミホイルで包装するための機器です。これは、特に錠剤やカプセルの包装に多く使用されており、製品の取り扱いや保管を容易にします。 次に、スキンパッケージング機器は、医薬品を密封するための包装方法であり、製品が傷まないようにしっかりと保護します。さらに、ボトリング機器は、液体医薬品を瓶に充填し、密閉するために使用されます。これは、液体製剤の保存や流通において重要な役割を果たします。 また、バルク包装機器は、大量の医薬品を包装するためのもので、工場での生産効率を向上させるために設計されています。このような機器は、自動化が進んでおり、生産ラインでの作業を迅速かつ効率的に行うことができます。 医薬品の包装プロセスには、フィリング、シーリング、ラベリング、印刷などのステップが含まれます。フィリングは、医薬品を包装容器に充填する作業ですが、これには特別な精度が求められます。シーリングは、容器を閉じて医薬品を外部の影響から守る工程であり、真空シーリングなどの技術が利用されます。ラベリングは、製品に必要な情報や使用方法を明示するための作業で、特に消費者にとって重要です。印刷は、製品のロット番号や使用期限などの情報を記載することに関連しています。 医薬品用包装機器には、最近の技術革新が反映されています。たとえば、IoT(モノのインターネット)技術を活用したスマート包装機器が登場しています。これにより、リアルタイムでの製品の追跡や、異常時のアラート機能が備わり、製品のトレーサビリティが向上します。また、ロボティクス技術を用いた自動化も進行中で、作業効率と安全性が高まっています。 さらに、環境に配慮した包装材料の開発も進んでおり、リサイクル可能な材料や生分解性材料が注目されています。これにより、医薬品業界は持続可能性を意識した取り組みを進めており、将来的にはよりエコフレンドリーな包装が普及することが期待されています。 医薬品用包装機器は、製造工程において品質管理が非常に重要です。そのため、各機器は厳しい品質基準に準拠して製造される必要があります。FDA(米国食品医薬品局)やEMA(欧州医薬品庁)といった規制機関による認可を受けることで、消費者に安全で効果的な製品を提供することが求められます。 医薬品の包装は、単に外見を整えるだけでなく、製品の安全性や効果を守るための重要な要素です。それに伴い、医薬品用包装機器の進化は今後も続くでしょう。新しい技術の導入や環境への配慮が進めば、医薬品業界全体の品質向上や持続可能性の向上に寄与することが期待されています。 |