APHINITY試験では、早期HER2陽性乳がん患者において、トラスツズマブと化学療法にパージェタを追加した場合、10年間の死亡リスクが17%減少することが示されました。さらに、ネオアジュバント療法では、トラスツズマブおよび化学療法単独と比較して、パージェタをベースとしたレジメンでは病理学的完全奏効率がほぼ2倍になりました。これらの臨床成績は、パージェタがHER2陽性乳がんの様々な病期における第一選択療法としての役割を確固たるものにしています。この併用療法の有効性と管理可能な副作用は、臨床現場での広範な採用に寄与しています。

治療ガイドラインの進歩や皮下注製剤の導入は、パージェタの市場成長をさらに後押ししています。2024年のNCCNガイドラインでは、パージェタを術前/術後補助療法および転移性で使用することが推奨されています。皮下注製剤であるPHESGOは、パージェタとトラスツズマブの合剤であり、投与時間を短縮し、患者さんの利便性を高めます。この技術革新により、患者さんの治療レジメンへのアドヒアランスが向上しました。120カ国以上でPHESGOが使用可能になったことで、特に医療インフラが限られている地域での治療へのアクセスが拡大しました。これらの進展により、パージェタはHER2陽性乳がん治療の要としての地位を強化しました。

現在進行中の臨床研究により、パージェタは乳がん以外の治療にも応用されることが期待されます。胃がんや肺がんなど、他のHER2陽性悪性腫瘍における有効性を評価する試験が行われています。これらの試験で良好な結果が得られれば、多様な腫瘍型の患者さんに対する治療の選択肢が広がる可能性があります。合剤などの薬剤投与方法の革新は、患者の利便性とアドヒアランスを向上させます。患者支援プログラムや啓発キャンペーンの充実も、市場の持続的な需要に貢献しています。これらの科学的および臨床的進歩は、パージェタの成長とがん医療における将来の可能性を後押ししています。

パージェタ(ペルツズマブ)の主要特許と知的財産

アメリカとEUにおけるパージェタの主要特許は2025年に失効し、早ければ2026年にバイオシミラーの参入が見込まれています。低価格のバイオシミラーが市場に参入し、競争が激化するため、パージェタの市場シェアと売上高に大きな影響を与えることが予想されます。ロシュは、ブランドロイヤリティやPHESGOのような合剤により、ある程度の市場を維持する可能性はありますが、バイオシミラーやジェネリック医薬品へのシフトにより、成熟市場では価格の低下や販売量の減少が進み、パージェタのライフサイクル後期への移行が始まると考えられます。

市場の集中度と特徴

パージェタ市場の特徴は、主に治療効果、安全性プロファイル、患者の利便性の向上を目的とした継続的な技術革新にあります。特に、モノクローナル抗体の結合親和性の向上と、安定性の向上と免疫原性の低減を目的としたジェネリック医薬品の最適化に重点が置かれています。パージェタと他のHER2標的薬剤や化学療法との併用療法は、早期および転移性乳がんの臨床転帰を最大化するために改良されています。

生物学的製剤の開発は複雑であるため、パージェタ市場には高い参入障壁が存在し、研究開発および製造能力に多額の投資が必要です。バイオシミラーおよびジェネリック生物製剤は、特に臨床的同等性および免疫原性に関して厳しい規制当局の精査を受けるため、急速な市場浸透には限界があります。F.ホフマン・ラ・ロシュ社は、強力な特許保護と確立された臨床エビデンスで確固たる地位を築いており、市場での優位性を確固たるものにしています。モノクローナル抗体の製造には、高度なバイオテクノロジーの専門知識と、バッチの一貫性と安全性を保証する強固な品質管理が要求されます。さらに、早期乳がんや転移性乳がんに対する有効性を証明するために必要な臨床試験には費用がかかり、期間も長いため、新規参入はさらに制限されます。価格圧力と償還の課題は、特にコスト抑制政策をとる市場において、新規参入企業にとってさらなる障害となっています。

F. ホフマン・ラ・ロシュ社は、乳がん罹患率の上昇と医療インフラの改善を背景に、パージェタをアジア太平洋、中南米、東ヨーロッパなどの新興市場に積極的に展開しています。現地に根ざした製造パートナーシップと適応性のある価格戦略は、これらの急成長地域における価格障壁を克服し、浸透を促進します。パージェタは、特に転移性乳がん治療において病院薬局が主要な販売チャネルであることに変わりはありませんが、術後補助療法や維持療法については、小売薬局やオンライン薬局での入手が徐々に増加しています。

FDAやEMAなどの規制当局は、パージェタのようなジェネリック医薬品に厳しい要件を課しており、乳がんの病期や患者層に応じて広範な臨床試験データを要求しています。特に、化学療法と並行して投与されるモノクローナル抗体については、併用療法や長期安全性モニタリングの精査が承認経路に含まれることが多くなっています。また、規制の枠組みは、様々な地域でより広範に利用できるよう、患者アクセスプログラムの開発を奨励しています。

パージェタは、トラスツズマブや新しい抗体薬物複合体など、他のHER2標的治療薬との競合に直面しています。HER2を標的とする低分子チロシンキナーゼ阻害剤は、安全性と有効性のプロファイルは異なるものの、主に転移性乳がんを対象とした経口代替薬となります。バイオシミラー医薬品のトラスツズマブは、特にリソースの乏しい環境において、より低コストの代替薬を提供することで治療の選択肢を広げており、パージェタの市場シェアに影響を与える可能性があります。

製品別インサイト

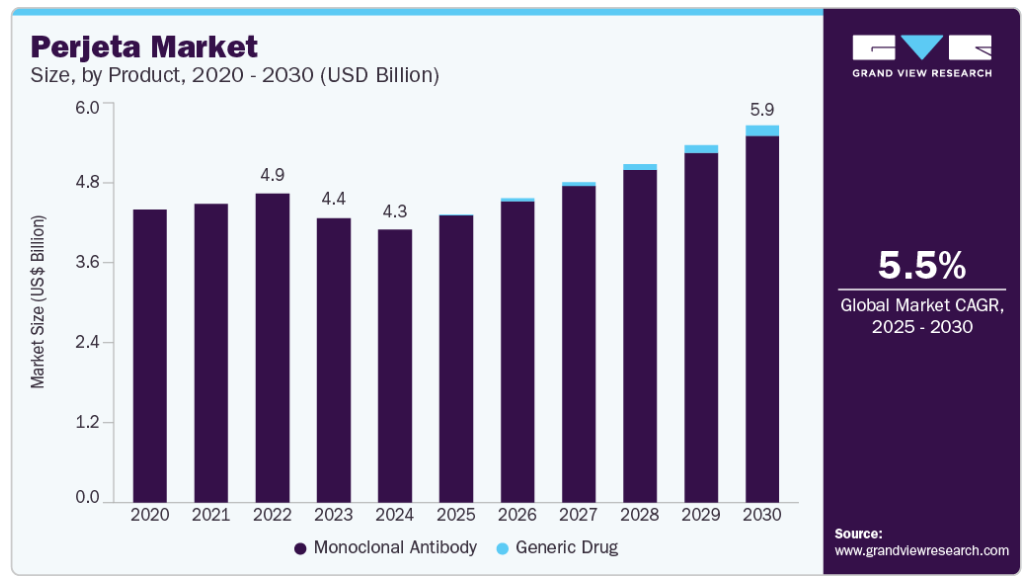

HER2陽性乳がん細胞に対する有効性が実証されていることから、モノクローナル抗体セグメントが2024年のパージェタ市場で大きな売上シェアを占めています。例えば、HER2陽性の早期乳がん患者を対象としたネオアジュバント治療において、パージェタと化学療法を併用することがFDAに承認されたことで、パージェタの臨床使用が強化されました。また、トラスツズマブなど他のHER2標的治療薬の効果を増強する効果もあり、市場での地位はさらに強化されています。従来型の化学療法に比べて特異性が高く、副作用が少ないことも、腫瘍内科医や患者から支持されている理由です。無増悪生存期間の改善を示す最近の第III相臨床試験データは、この治療法に対する信頼感を高めています。確立された製造プロセスと医師の幅広い認知度が、このセグメントの売上成長を後押ししています。

ジェネリック医薬品分野は、特許切れに後押しされ、予測期間中に最も高いCAGRで成長すると予測されています。アメリカやEUで特許が切れるにつれ、メーカーはより低価格のバイオシミラー医薬品の発売を汎用化し、治療へのアクセスや購入しやすさを向上させています。このシフトは、特に価格に敏感な市場において、競争の激化、治療費の削減、患者へのリーチの拡大をもたらすと予想されます。さらに、医療制度や支払者は、がん治療薬の支出を管理するためにバイオシミラーの採用を支援するようになっています。その結果、ジェネリック医薬品セグメントは力強い成長を遂げ、市場ダイナミクスを再構築し、パージェタの既存患者ベースのシェアを徐々に獲得する態勢を整えています。

疾患別インサイト

転移性乳がん領域がパージェタ市場を席巻し、2024年の売上シェアは66.64%。パージェタは、進行した疾患の進行を抑制する効果が実証されています。最近発表されたCLEOPATRA試験の最新データでは、パージェタとトラスツズマブおよびドセタキセルの併用療法を受けた転移性乳がん患者の全生存期間改善におけるパージェタの有用性が確認されています。パージェタのメカニズムは耐性がん細胞を標的とし、転移性患者さんの予後を改善します。拡大された臨床試験データにより、後期がんにおける安全性と有効性が強化されました。医師は標的治療の選択肢を求めており、パージェタは併用レジメンの優先的な選択肢となっています。転移性乳がんにおけるアンメット・メディカル・ニーズが旺盛な需要と市場拡大を維持

早期乳がん領域は、HER2陽性の早期乳がん患者に対する術後補助療法の承認により、予測期間中に大きなCAGRで成長すると予測されています。パージェタは、HER2陽性の早期乳がん患者に対する術後補助療法として承認されており、最近の実臨床試験において、早期乳がんにおけるパージェタの長期生存ベネフィットが実証され、より広範な使用が奨励されています。パージェタによる早期介入は再発リスクを低減し、患者さんの転帰を改善するため、世界的に治療の普及が進んでいます。ASCOとESMOの臨床ガイドラインでは、手術と化学療法後にパージェタを推奨しており、早期乳がん管理におけるパージェタの役割が強化されています。患者さんやがん専門医の間で認識が高まっていることも、この適応症におけるペルジェタの普及を後押ししています。乳がん検診の増加により早期診断が進み、パージェタ治療の対象となる患者層が拡大。

流通チャネルの洞察

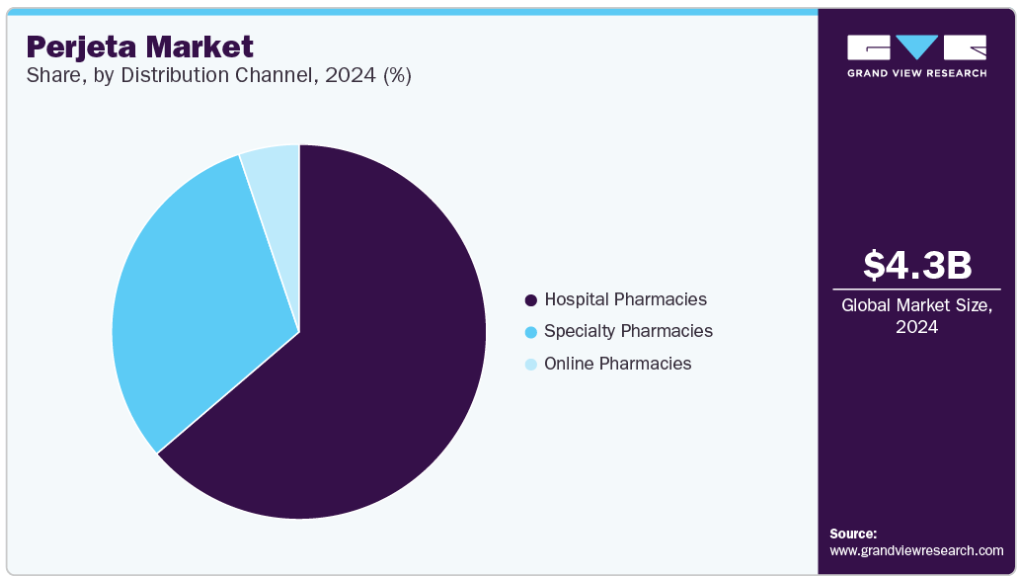

パージェタ市場は、モノクローナル抗体の静注療法を必要とするがん患者の主な治療拠点である病院が牽引し、病院薬局セグメントが2024年の売上シェア63.74%で最大を占めています。最近の傾向として、主要ながんセンターではパージェタ点滴療法を標準治療として取り入れており、専門のがん看護スタッフがサポートしています。病院は、パージェタ点滴の投与とモニタリングに必要なインフラを提供します。がん専門医は主に病院で診療を行っており、このようなチャネルを通じて薬剤を入手することができます。一括購入契約と償還政策は、病院薬局の流通に有利です。病院の外来および入院部門における高い患者数が、安定した売上を支えています。

オンライン薬局セグメントは、便利な薬へのアクセスや宅配サービスに対する患者の嗜好の高まりに後押しされ、予測期間中に最も速いCAGRで成長すると予測されています。COVID-19のパンデミックは、パージェタなどのモノクローナル抗体を含む特殊薬剤のオンライン薬局プラットフォームの採用を加速しました。先進的なデジタルヘルスプラットフォームは、安全な処方箋の発送や遠隔診療を可能にします。オンライン・チャネルは、遠隔地や十分な医療サービスを受けていない地域の患者にとってのアクセシビリティを高めます。遠隔医療の成長は、がん治療におけるオンライン薬局の利用拡大を支えています。医療提供者との統合により、パージェタのような専門薬の適切な取り扱いが保証され、オンライン購入に対する患者の信頼が促進されます。

地域別インサイト

南米アメリカは医療インフラが発達しており、革新的ながん治療が早くから導入されていることから、パージェタ市場のシェアは41.28%でトップ。HER2陽性乳がんの罹患率が高いことから、パージェタのような標的治療薬に対する需要が高まっています。確立された償還の枠組みを利用することで、患者さんはタイムリーな治療を受けることができます。腫瘍学の研究開発への多額の投資は、新たな治療選択肢の提供に寄与しています。パージェタの臨床的有用性に関する医療従事者や患者さんの認識が、その普及を後押ししています。この地域における主要製薬企業の強固なプレゼンスが市場の成長を促進。

米国のパージェタ市場動向

北米のパージェタ市場は、最先端のがん治療センターと広範な診断能力を有する米国が支配的。国内で実施された大規模臨床試験により、パージェタの有効性を裏付ける確かなデータが得られています。高い患者意識と積極的な検診プログラムが早期診断を助け、パージェタのユーティリティを後押し。民間および民間保険が適用され、多くの患者さんにとって購入しやすい価格であること。がん専門医がパージェタを含む併用療法を嗜好していることが、パージェタの市場シェアを拡大。大手バイオ医薬品企業の存在により、効率的な流通・マーケティングが可能。

ヨーロッパのパージェタ市場動向

ヨーロッパは、包括的ながん治療の枠組みや先進的な医療施設に牽引され、パージェタ市場で大きなシェアを占めています。乳がんの発見率の向上により、対象となる患者層が拡大。また、パージェタの安全性と有効性を検証する共同臨床研究にも力を入れています。強力な病院ネットワークにより、新規生物製剤への幅広いアクセスが可能。個別化医薬品の採用が進み、パージェタが治療レジメンに組み込まれつつあります。医療インフラへの投資の増加により、先進的な治療法の利用可能性が向上。

英国のパージェタ市場は、構造化された医療提供と腫瘍学治療ガイドラインの重視により、着実に成長しています。高水準の臨床実践により、革新的な治療法が乳がん治療に迅速に導入されています。全国的な検診プログラムによりHER2陽性腫瘍の早期発見が促進され、パージェタへの適格性が拡大。保険償還政策では、生存ベネフィットが実証された先進的な生物学的製剤が優遇されています。がん専門医がパージェタを併用療法の一部として推奨し、使用が強化されました。英国における継続的な研究活動と臨床試験は、治療プロトコルの改善に貢献。

ドイツのパージェタ市場は、その強力な医療制度と広範な腫瘍学の専門知識により成長を遂げています。同国には、高額な生物学的製剤へのアクセスを支援する効率的な医療償還制度があります。乳癌罹患率の高さと高度な診断サービスにより、患者の適格性が拡大しています。ドイツの医師は国際臨床試験に積極的に参加し、パージェタの臨床エビデンスを強化しています。がん治療における集学的アプローチの採用により、パージェタは他の治療薬と並行して使用されやすくなっています。精密医療への注目の高まりが、パージェタのような標的薬剤の需要をさらに促進。

フランスのパージェタ市場は、先進的ながん治療と早期発見に重点を置く強固な医療制度の恩恵を受けています。乳がん罹患率の高さが、優れた有効性を有する標的治療薬への需要を後押し。フランスのがん専門医は、強力な臨床ガイドラインに基づき、パージェタを標準的な治療レジメンに組み込んでいます。包括的な診断ネットワークにより、HER2陽性患者のタイムリーな特定が可能。保険償還の枠組みにより、高価な生物学的製剤への患者アクセスが容易になり、市場の成長を支えています。がん研究への継続的な投資と製薬企業との連携により、パージェタの技術革新と普及が持続。

アジア太平洋地域のパージェタ市場動向

アジア太平洋地域は、医療アクセスの改善とがん罹患率の上昇を背景に、パージェタ市場の年平均成長率が最も速い地域です。新興国の急速な経済成長により、腫瘍学インフラへの投資が拡大。乳がんに対する意識の高まりと診断施設の拡充は、パージェタ治療薬の候補を早期に特定するのに役立っています。製薬会社は、この多様な地域にパージェタを導入するための取り組みを強化しています。患者数の増加と中間所得層の拡大が、革新的な治療に対する需要を後押し。現地の医療従事者とグローバル製薬企業との連携が市場浸透を促進

日本のパージェタ市場は、先進的な医療制度とがん領域のイノベーションに注力する姿勢に支えられています。早期発見プログラムと包括的ながん治療により、標的治療の対象となる患者の特定が向上。一人当たりの医療費が高いため、パージェタのような高価な治療薬も利用可能。研究機関と製薬企業の連携により、臨床エビデンスの創出が促進。日本のがん専門医は、患者の予後を向上させる治療レジメンを好み、パージェタの使用を促進。技術革新を奨励する政府の政策が間接的に市場拡大を促進。

中国のパージェタ市場は、乳がん罹患率の上昇と医療サービスの拡大により急成長しています。高度な診断技術の普及により、タイムリーなHER2検査が可能に。医療市場の自由化と医療保険の拡大により、高コストの生物学的製剤への患者アクセスが向上。パージェタの有効性に関するがん専門医の意識の高まりが、より広範な採用を促進。国際的な治療基準を取り入れる取り組みが、臨床現場でのパージェタの使用をサポート。現地における強力なパートナーシップにより、流通と患者へのリーチが加速。

南米アメリカのパージェタ市場動向

中南米のパージェタ市場は、乳がんに対する意識の高まりと診断インフラの改善により堅調に拡大。HER2陽性乳がんの罹患率上昇により、標的治療薬への需要が増加。同地域では、特に民間部門において医療支出が増加しており、パージェタのような生物学的製剤へのアクセスが容易になっています。現地の医療提供者とグローバル製薬企業との協力関係の強化が市場浸透を加速。国際的な治療プロトコルの採用により、先進治療の標準化が促進。患者教育やアドボカシー・プログラムにより、新規がん治療の受容性が徐々に向上。

医療制度が比較的発達し、乳がん罹患率が上昇していることから、パージェタ市場が南米アメリカを席巻。都市部における腫瘍センターの拡大により、診断と治療へのアクセスが向上。また、中産階級の増加により、革新的ながん治療に対する需要が高まっています。現地の臨床試験と実臨床のエビデンスがパージェタの使用と償還を支持。パージェタを含む併用療法は、生存率の向上が証明されていることから、医師による採用が進んでいます。製薬企業と医療機関の戦略的パートナーシップにより、流通と認知度が向上。

中東・アフリカ地域のパージェタ市場動向

中東アフリカ地域は、医療インフラの拡大とがん診断率の上昇により、パージェタ市場が緩やかな成長を遂げています。民間医療機関への投資の増加により、先進的ながん治療へのアクセスが向上。乳がんに対する意識の高まりと診断能力の向上が患者の特定を強化 世界的な製薬企業との提携が革新的な治療法の導入を後押し。富裕層における医療費の増加が標的治療への需要を促進。戦略的パートナーシップにより、主要国への市場浸透が促進

サウジアラビアのパージェタ市場は、同国ががん専門医療センターを整備し、がん検診プログラムを改善するにつれて拡大。乳がん罹患率の上昇が、有効性が実証された標的治療薬への需要を後押し。医療提供者は、HER2陽性乳がん治療においてパージェタを推奨する国際的なガイドラインを採用。保険適用の拡大により、高額な生物学的製剤への患者アクセスが容易に。個別化医療への注目の高まりが、パージェタを治療プロトコールに組み込む原動力となっています。グローバル製薬企業との連携による医療従事者の研修・啓発の支援。

パージェタに関する主要企業の洞察

F. ホフマン・ラ・ロシュ社は、HER2陽性乳がん治療の主要成分としてパージェタ(一般名:ペルツズマブ)を独占的に開発、製造、販売しており、パージェタ市場で圧倒的な地位を占めています。パージェタは、ハーセプチンや化学療法と併用されることが多く、強力な臨床データに裏打ちされた転移性早期HER2陽性乳がんに対する第一選択療法の要となり、広く採用されています。ロシュの市場でのリーダーシップは、その強固ながん領域のポートフォリオ、世界的な規制当局の承認、確立された販売網によって強化されています。しかし、パージェタのアメリカおよびEUにおける特許が2025年に失効するため、市場は大きな変化を迎えることになります。今後予想されるバイオシミラー医薬品の参入や次世代HER2標的治療薬の出現は、ロシュの優位性を脅かし、HER2陽性乳がん市場における価格設定、市場シェア、治療戦略の転換をもたらす可能性があります。

競合情勢と新興プレーヤー

- Ambrx Biopharma社: ARX788は、HER2陽性腫瘍を標的とする抗体薬物複合体(ADC)で、がん細胞に直接細胞傷害性薬剤を送達するように設計されています。第II/III相試験で有望な結果を示し、HER2陽性転移性乳がん患者の無増悪生存期間を改善。

- カリスマ・セラピューティクス CT-0525は、HER2過剰発現固形がんを標的としたキメラ抗原受容体マクロファージ(CAR-M)療法。自然免疫系を活用してがんと闘うことを目指し、FDAのファスト・トラック指定を受けています。

- Byondis社:SYD985は、トラスツズマブと強力な細胞傷害性薬剤を組み合わせたADCで、HER2陽性腫瘍を標的として設計。

パージェタの主要企業

パージェタ市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを有しており、産業トレンドを決定しています。

-

- F. Hoffmann-La Roche Ltd.

- Ambrx Biopharma

- Carisma Therapeutics

- Byondis

最近の動向

- 2025年5月、ロシュ社はHER2陽性乳癌に対するパージェタに基づくレジメンの長期第III相試験の最終全生存成績を発表。同試験では、パージェタに基づく治療を受けた参加者の死亡リスクが17%低下することが実証されました。このレジメンは、早期および転移性HER2陽性乳がんの治療薬として120カ国以上で承認されています。

- 2025年5月、ロシュは米国および欧州連合におけるパージェタの主要特許が2025年に満了することを明らかにしました。同社は、公開情報に基づき、パージェタの最初のバイオシミラー製剤が2026年に米国および欧州市場に参入すると予想していました。ロシュ社によると、パージェタの2024年の世界売上高は36億1,600万スイスフラン。

パージェタの世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは、パージェタの世界市場を製品、疾患別、流通チャネル、地域別に分類しています:

- 製品展望(売上高、百万米ドル、2018年〜2030年)

- モノクローナル抗体

- ジェネリック医薬品

- 疾患別展望(売上高、百万米ドル、2018年~2030年)

- 早期乳がん

- 転移性乳がん

- 流通チャネルの展望(売上高、百万米ドル、2018年~2030年)

- 病院薬局

- 専門薬局

- オンライン薬局

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 疾患別

1.2.3. 販売チャネル

1.3. 推定と予測スケジュール

1.4. 調査方法

1.5. 情報調達

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータの可視化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源のリスト

1.10. 目的

第2章. 要旨

2.1. 市場概要

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. パージェタ市場の変数、動向、スコープ

3.1. 市場系統の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.3. 事業環境分析

3.3.1. 産業分析-ポーターのファイブフォース分析

3.3.1.1. サプライヤーパワー

3.3.1.2. バイヤーパワー

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合ライバル

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.3.1. フェーズ1

3.3.3.2. フェーズ2

3.3.3.3. フェーズ3

3.3.4. 特許満了分析

3.3.5. 価格分析

第4章. パージェタ市場 製品事業分析

4.1. 製品市場シェア、2024年および2030年

4.2. 製品セグメントダッシュボード

4.3. 市場規模・予測および動向分析、製品別、2018〜2030年(百万米ドル)

4.4. モノクローナル抗体

4.4.1. モノクローナル抗体市場、2018年〜2030年(USD Million)

4.5. ジェネリック医薬品

4.5.1. ジェネリック医薬品市場、2018年〜2030年(USD Million)

第5章. パージェタ市場 疾患別ビジネス分析

5.1. 疾患別市場シェア、2024年および2030年

5.2. 疾患別セグメントダッシュボード

5.3. 2018〜2030年の疾患別市場規模・予測およびトレンド分析(百万米ドル)

5.4. 早期乳がん

5.4.1. 早期乳がん市場、2018年〜2030年(百万米ドル)

5.5. 転移性乳がん

5.5.1. 転移性乳がん市場、2018年〜2030年(百万米ドル)

第6章. パージェタ市場 流通チャネルビジネス分析

6.1. 流通チャネル市場シェア、2024年および2030年

6.2. 流通チャネルセグメントダッシュボード

6.3. 2018〜2030年の流通チャネル別市場規模・予測およびトレンド分析(百万米ドル)

6.4. 病院薬局

6.4.1. 病院薬局市場、2018年〜2030年(USD Million)

6.5. 専門薬局

6.5.1. 専門薬局市場、2018年〜2030年(百万米ドル)

6.6. その他の薬局

6.6.1. その他の薬局市場、2018年~2030年(USD Million)

第7章. パージェタ市場 地域別推定と動向分析

7.1. 地域別市場シェア分析、2024年・2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模・予測トレンド分析、2018〜2030年

7.4. 南米アメリカ

7.4.1. 北米のパージェタ市場の国別推計および予測、2018年〜2030年 (百万米ドル)

7.4.2. 米国

7.4.2.1. 主要国のダイナミクス

7.4.2.2. 対象疾患の有病率

7.4.2.3. 規制の枠組み

7.4.2.4. 償還の枠組み

7.4.2.5. 米国のパージェタ市場の推定と予測、2018年〜2030年 (百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要国の動向

7.4.3.2. 対象疾患の有病率

7.4.3.3. 規制の枠組み

7.4.3.4. 償還の枠組み

7.4.3.5. 米国のパージェタ市場の推定と予測、2018年〜2030年 (百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国の動向

7.4.4.2. 対象疾患の有病率

7.4.4.3. 規制の枠組み

7.4.4.4. 償還の枠組み

7.4.4.5. メキシコのパージェタ市場推定と予測、2018年~2030年 (百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパのパージェタ市場の推定と予測、2018年〜2030年 (百万米ドル)

7.5.2. 英国

7.5.2.1. 主要国のダイナミクス

7.5.2.2. 対象疾患の有病率

7.5.2.3. 規制の枠組み

7.5.2.4. 償還の枠組み

7.5.2.5. ウクのパージェタ市場推定と予測、2018年〜2030年 (百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. 対象疾患の有病率

7.5.3.3. 規制の枠組み

7.5.3.4. 償還の枠組み

7.5.3.5. ドイツのパージェタ市場の推定と予測、2018年〜2030年 (百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 対象疾患の有病率

7.5.4.3. 規制の枠組み

7.5.4.4. 償還の枠組み

7.5.4.5. フランスのパージェタ市場推定と予測、2018年〜2030年 (百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国の動向

7.5.5.2. 対象疾患の有病率

7.5.5.3. 規制の枠組み

7.5.5.4. 償還の枠組み

7.5.5.5. イタリアのパージェタ市場推定と予測、2018年〜2030年 (百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国のダイナミクス

7.5.6.2. 対象疾患の有病率

7.5.6.3. 規制の枠組み

7.5.6.4. 償還の枠組み

7.5.6.5. スペインのパージェタ市場の推定と予測、2018年〜2030年(百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要国の動向

7.5.7.2. 対象疾患の有病率

7.5.7.3. 規制の枠組み

7.5.7.4. 償還の枠組み

7.5.7.5. デンマークのパージェタ市場予測および予測、2018年~2030年 (百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要国の動向

7.5.8.2. 対象疾患の有病率

7.5.8.3. 規制の枠組み

7.5.8.4. 償還の枠組み

7.5.8.5. スウェーデンのパージェタ市場推定と予測、2018年~2030年 (百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国の動向

7.5.9.2. 対象疾患の有病率

7.5.9.3. 規制の枠組み

7.5.9.4. 償還の枠組み

7.5.9.5. ノルウェーのパージェタ市場推定と予測、2018年~2030年 (百万米ドル)

7.6. アジア太平洋地域

7.6.1. アジア太平洋地域のパージェタ市場の推定と予測、2018年〜2030年 (百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国のダイナミクス

7.6.2.2. 対象疾患の有病率

7.6.2.3. 規制の枠組み

7.6.2.4. 償還の枠組み

7.6.2.5. 日本のパージェタ市場の推定と予測、2018年〜2030年 (百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国のダイナミクス

7.6.3.2. 対象疾患の有病率

7.6.3.3. 規制の枠組み

7.6.3.4. 償還の枠組み

7.6.3.5. 中国パージェタ市場の推定と予測、2018年〜2030年 (百万米ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. 対象疾患の有病率

7.6.4.3. 規制の枠組み

7.6.4.4. 償還の枠組み

7.6.4.5. インドのパージェタ市場の推定と予測、2018年〜2030年 (百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要国の動向

7.6.5.2. 対象疾患の有病率

7.6.5.3. 規制の枠組み

7.6.5.4. 償還の枠組み

7.6.5.5. オーストラリアのパージェタ市場推定と予測、2018年〜2030年 (百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要国のダイナミクス

7.6.6.2. 対象疾患の有病率

7.6.6.3. 規制の枠組み

7.6.6.4. 償還の枠組み

7.6.6.5. 韓国パージェタ市場の推定と予測、2018年~2030年(百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国のダイナミクス

7.6.7.2. 対象疾患の有病率

7.6.7.3. 規制の枠組み

7.6.7.4. 償還の枠組み

7.6.7.5. タイのパージェタ市場推定と予測、2018年〜2030年(百万米ドル)

7.7. 南米アメリカ

7.7.1. 南米のパージェタ市場の推定と予測、2018年〜2030年 (百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国のダイナミクス

7.7.2.2. 対象疾患の有病率

7.7.2.3. 規制の枠組み

7.7.2.4. 償還の枠組み

7.7.2.5. 日本のパージェタ市場の推定と予測、2018年〜2030年 (百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国のダイナミクス

7.7.3.2. 対象疾患の有病率

7.7.3.3. 規制の枠組み

7.7.3.4. 償還の枠組み

7.7.3.5. 中国のパージェタ市場の推定と予測、2018年〜2030年 (百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカのパージェタ市場推定と予測、2017年〜2030年 (百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 対象疾患の有病率

7.8.2.3. 規制の枠組み

7.8.2.4. 償還の枠組み

7.8.2.5. 南アフリカのパージェタ市場推定と予測、2018年~2030年 (百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. 対象疾患の有病率

7.8.3.3. 規制の枠組み

7.8.3.4. 償還の枠組み

7.8.3.5. サウジアラビアのパージェタ市場推定と予測、2018年~2030年 (百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国の動向

7.8.4.2. 対象疾患の有病率

7.8.4.3. 規制の枠組み

7.8.4.4. 償還の枠組み

7.8.4.5. UAEのパージェタ市場推定と予測、2018年〜2030年 (百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 対象疾患の有病率

7.8.5.3. 規制の枠組み

7.8.5.4. 償還の枠組み

7.8.5.5. クウェートのパージェタ市場推定と予測、2018年~2030年 (百万米ドル)

第8章. 競合他社の状況

8.1. 参入企業の概要

8.2. 各社の市場ポジション分析

8.3. 企業の分類

8.4. 戦略マッピング

8.5. 企業プロフィール/リスト

8.5.1. ホフマン・ラ・ロシュ社

8.5.1.1. 概要

8.5.1.2. 業績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 戦略的イニシアティブ

8.5.2. アンブリックス・バイオファーマ

8.5.2.1. 概要

8.5.2.2. 業績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的イニシアティブ

8.5.3. カリスマ・セラピューティクス

8.5.3.1. 概要

8.5.3.2. 業績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的イニシアティブ

8.5.4. バイオンディス

8.5.4.1. 概要

8.5.4.2. 業績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的イニシアティブ

表一覧

表1 二次資料リスト

表2 略語一覧

表3 パージェタの世界市場、地域別、2018年~2030年(百万米ドル)

表4 パージェタの世界市場:製品別、2018年〜2030年(百万米ドル)

表5 パージェタの世界市場:疾患別、2018年〜2030年(USD Million)

表6 パージェタの世界市場:流通チャネル別、2018年~2030年(USD Million)

表7 北米パージェタ市場、国別、2018年 – 2030年 (百万米ドル)

表8 北米パージェタ市場:製品別、2018年〜2030年(百万米ドル)

表9 北米パージェタ市場:疾患別、2018年〜2030年(百万米ドル)

表10 北米パージェタ市場:流通チャネル別、2018年〜2030年(百万米ドル)

表11 米国のパージェタ市場:製品別、2018年~2030年(百万米ドル)

表12 米国パージェタ市場:疾患別、2018年~2030年(百万米ドル)

表13 米国のパージェタ市場:流通チャネル別、2018年~2030年(USD Million)

表14 カナダのパージェタ市場:製品別、2018年~2030年(USD Million)

表15 カナダのパージェタ市場:疾患別、2018年~2030年(百万米ドル)

表16 カナダのパージェタ市場:流通経路別、2018年~2030年(USD Million)

表17 メキシコのパージェタ市場:製品別、2018年~2030年(百万米ドル)

表18 メキシコのパージェタ市場:疾患別、2018年~2030年(百万米ドル)

表19 メキシコのパージェタ市場:流通経路別、2018年~2030年(百万米ドル)

表20 欧州パージェタ市場:国別、2018年〜2030年(百万米ドル)

表21 欧州パージェタ市場:製品別、2018年〜2030年(百万米ドル)

表22 欧州パージェタ市場:疾患別、2018年〜2030年(百万米ドル)

表23 欧州パージェタ市場:流通チャネル別、2018年〜2030年(USD Million)

表24 英国パージェタ市場:製品別、2018年〜2030年(百万米ドル)

表25 英国パージェタ市場:疾患別、2018年〜2030年(百万米ドル)

表26 英国パージェタ市場:流通経路別、2018年〜2030年(USD Million)

表27 ドイツのパージェタ市場:製品別、2018年〜2030年(USD Million)

表28 ドイツのパージェタ市場:疾患別、2018年〜2030年(百万米ドル)

表29 ドイツのパージェタ市場:流通経路別、2018年〜2030年(USD Million)

表30 フランスのパージェタ市場:製品別、2018年〜2030年(USD Million)

表31 フランスのパージェタ市場:疾患別、2018年〜2030年(百万米ドル)

表32 フランスのパージェタ市場:流通経路別、2018年〜2030年(USD Million)

表33 イタリアのパージェタ市場:製品別、2018年〜2030年(USD Million)

表34 イタリアのパージェタ市場:疾患別、2018年〜2030年(百万米ドル)

表35 イタリアのパージェタ市場:流通経路別、2018年〜2030年(百万米ドル)

表36 スペイン パージェタ市場:製品別、2018年〜2030年(百万米ドル)

表37 スペイン パージェタ市場:疾患別、2018年〜2030年(百万米ドル)

表38 スペイン パージェタ市場:流通経路別、2018年~2030年(USD Million)

表39 ノルウェー パージェタ市場:製品別、2018年~2030年(百万米ドル)

表40 ノルウェー パージェタ市場:疾患別、2018年~2030年(百万米ドル)

表41 ノルウェー パージェタ市場:流通経路別、2018〜2030年(USD Million)

表42 デンマークのパージェタ市場:製品別、2018年~2030年(百万米ドル)

表43 デンマークのパージェタ市場:疾患別、2018年〜2030年(百万米ドル)

表44 デンマークのパージェタ市場:流通経路別、2018〜2030年(USD Million)

表45 スウェーデンのパージェタ市場:製品別、2018年〜2030年(百万米ドル)

表46 スウェーデンのパージェタ市場:疾患別、2018年〜2030年(百万米ドル)

表47 スウェーデンのパージェタ市場:流通経路別、2018年〜2030年(USD Million)

表48 アジア太平洋地域のパージェタ市場:国別、2018年〜2030年(百万米ドル)

表49 アジア太平洋地域のパージェタ市場:製品別、2018年〜2030年(百万米ドル)

表50 アジア太平洋地域のパージェタ市場、疾患別、2018年 – 2030年 (百万米ドル)

表51 アジア太平洋地域のパージェタ市場:流通チャネル別、2018年〜2030年(USD Million)

表52 日本パージェタ市場:製品別、2018年〜2030年(USD Million)

表53 日本パージェタ市場:疾患別、2018年〜2030年(百万米ドル)

表54 日本パージェタ市場:流通チャネル別、2018年~2030年(USD Million)

表55 中国パージェタ市場:製品別、2018年〜2030年(百万米ドル)

表56 中国パージェタ市場:疾患別、2018年〜2030年(百万米ドル)

表57 中国パージェタ市場:流通チャネル別、2018年〜2030年(百万米ドル)

表58 インドのパージェタ市場:製品別、2018年〜2030年(百万米ドル)

表59 インドPerjeta市場:疾患別、2018年〜2030年(百万米ドル)

表60 インドPerjeta市場:流通経路別、2018年〜2030年(USD Million)

表61 オーストラリアのパージェタ市場:製品別、2018年〜2030年(百万米ドル)

表62 オーストラリアのパージェタ市場:疾患別、2018年〜2030年(百万米ドル)

表63 オーストラリアのパージェタ市場:流通経路別、2018年〜2030年(USD Million)

表64 韓国 パージェタ市場:製品別、2018年~2030年(百万米ドル)

表65 韓国 パージェタ市場:疾患別、2018年〜2030年(百万米ドル)

表66 韓国パージェタ市場:流通経路別、2018年〜2030年(USD Million)

表67 タイのパージェタ市場:製品別、2018年〜2030年(USD Million)

表68 タイのパージェタ市場:疾患別、2018年〜2030年(USD Million)

表69 タイのパージェタ市場:流通経路別、2018年~2030年(USD Million)

表70 南米パージェタ市場:国別、2018年〜2030年(百万米ドル)

表71 中南米パージェタ市場:製品別、2018年〜2030年(百万米ドル)

表72 中南米パージェタ市場:疾患別、2018年〜2030年(百万米ドル)

表73 中南米パージェタ市場:流通経路別、2018年〜2030年(百万米ドル)

表74 ブラジル パージェタ市場:製品別、2018年~2030年(USD Million)

表75 ブラジル Perjeta市場:疾患別、2018年~2030年(USD Million)

表76 ブラジルPerjeta市場:流通経路別、2018年〜2030年(USD Million)

表77 アルゼンチンのパージェタ市場:製品別、2018年~2030年(百万米ドル)

表78 アルゼンチンのパージェタ市場:疾患別、2018年~2030年(百万米ドル)

表79 アルゼンチンのパージェタ市場:流通経路別、2018年~2030年(USD Million)

表80 中東・アフリカのパージェタ市場:国別、2018年~2030年(百万米ドル)

表81 中東・アフリカ パージェタ市場:製品別、2018年~2030年(百万米ドル)

表82 中東・アフリカ パージェタ市場:疾患別、2018年〜2030年(百万米ドル)

表83 中東・アフリカのパージェタ市場:流通経路別、2018年〜2030年(USD Million)

表84 南アフリカのパージェタ市場:製品別、2018年 – 2030年 (百万米ドル)

表85 南アフリカのパージェタ市場:疾患別、2018年〜2030年(百万米ドル)

表86 南アフリカのパージェタ市場:流通経路別、2018年 – 2030年(百万米ドル)

表87 サウジアラビアのパージェタ市場:製品別、2018年 – 2030年(百万米ドル)

表88 サウジアラビアのパージェタ市場:疾患別、2018年〜2030年(百万米ドル)

表89 サウジアラビアのパージェタ市場:流通経路別、2018年 – 2030年(百万米ドル)

表90 UAEパージェタ市場:製品別、2018年~2030年(百万米ドル)

表91 UAEペルジェタ市場:疾患別、2018年~2030年(百万米ドル)

表92 UAEパージェタ市場:流通経路別、2018年~2030年(百万米ドル)

表93 クウェートのパージェタ市場:製品別、2018年~2030年(百万米ドル)

表94 クウェートのパージェタ市場:疾患別、2018年~2030年(百万米ドル)

表95 クウェートのパージェタ市場:流通経路別、2018年~2030年(百万米ドル)

図表一覧

図1 パージェタ市場のセグメンテーション

図2 市場調査プロセス

図3 データの三角測量処置

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 金額別サイジングと予測

図7 市場形成と検証

図8 市場スナップショット

図9 治療アプローチとアプリケーションの展望(百万米ドル)

図10 競争環境

図11 パージェタ市場のダイナミクス

図12 パージェタ市場 ポーターの5つの力分析

図13 パージェタ市場 PESTLE分析

図14 製品市場、2018年~2030年(百万米ドル)

図15 モノクローナル抗体市場、2018年~2030年(百万米ドル)

図16 ジェネリック医薬品市場、2018年~2030年(USD Million)

図17 疾患別市場、2018年~2030年(百万米ドル)

図18 早期乳がん市場、2018年~2030年(百万米ドル)

図19 転移性乳がん市場、2018年~2030年(USD Million)

図20 流通チャネル市場、2018年~2030年(USD Million)

図21 病院薬局市場、2018年~2030年(百万米ドル)

図22 専門薬局市場、2018年~2030年(百万米ドル)

図23 オンライン薬局市場、2018年~2030年(USD Million)

図24 パージェタ市場の収益(地域別

図25 地域別市場 主なポイント

図26 北米パージェタ市場、2018年~2030年(百万米ドル)

図27 米国のカントリーダイナミクス

図28 米国パージェタ市場、2018年〜2030年(百万米ドル)

図29 カナダのカントリーダイナミクス

図30 カナダのパージェタ市場、2018年〜2030年(百万米ドル)

図31 メキシコのカントリーダイナミクス

図32 メキシコのパージェタ市場、2018年〜2030年(百万米ドル)

図33 欧州パージェタ市場、2018年〜2030年(百万米ドル)

図34 英国カントリーダイナミクス

図35 英国パージェタ市場、2018年〜2030年(百万米ドル)

図36 ドイツのカントリーダイナミクス

図37 ドイツのパージェタ市場、2018年〜2030年(百万米ドル)

図38 フランスのカントリーダイナミクス

図39 フランスのパージェタ市場、2018年〜2030年(百万米ドル)

図40 イタリアの国別動向

図41 イタリアのパージェタ市場、2018年〜2030年(百万米ドル)

図42 スペインのカントリーダイナミクス

図43 スペインのパージェタ市場、2018年〜2030年(百万米ドル)

図44 ノルウェーの国別動向

図45 ノルウェーのパージェタ市場、2018年〜2030年(百万米ドル)

図46 スウェーデンの国別動向

図47 スウェーデンのパージェタ市場、2018年〜2030年(百万米ドル)

図48 デンマークのカントリーダイナミクス

図49 デンマークのパージェタ市場、2018年〜2030年(百万米ドル)

図50 アジア太平洋地域のパージェタ市場、2018年〜2030年(百万米ドル)

図. 51 日本のカントリーダイナミクス

図52 日本パージェタ市場、2018年〜2030年(百万米ドル)

図. 53 中国カントリーダイナミクス

図. 54 中国パージェタ市場、2018年~2030年(百万米ドル)

図55 インドのカントリーダイナミクス

図56 インドのパージェタ市場、2018年〜2030年(百万米ドル)

図57 オーストラリアのカントリーダイナミクス

図58 オーストラリアのパージェタ市場、2018年〜2030年(百万米ドル)

図59 韓国のカントリーダイナミクス

図60 韓国パージェタ市場、2018年〜2030年(百万米ドル)

図61 タイの国別動向

図62 タイのパージェタ市場、2018年~2030年(百万米ドル)

図. 63 南米パージェタ市場、2018年~2030年(百万米ドル)

図. 64 ブラジルのカントリーダイナミクス

図65 ブラジルのパージェタ市場、2018年〜2030年(百万米ドル)

図66 アルゼンチンのカントリーダイナミクス

図. 67 アルゼンチンのパージェタ市場、2018年〜2030年(百万米ドル)

図. 68 MEAのパージェタ市場:2018年~2030年(百万米ドル)

図. 69 南アフリカの国別動向

図70 南アフリカのパージェタ市場、2018年〜2030年(百万米ドル)

図71 サウジアラビアの国別動向

図72 サウジアラビアのパージェタ市場、2018年〜2030年(百万米ドル)

図73 UAEカントリーダイナミクス

図74 UAEパージェタ市場:2018〜2030年(百万米ドル)

図75 クウェートの国別動向

図76 クウェートのパージェタ市場、2018年~2030年(百万米ドル)

図77 企業の分類

図78 各社の市場ポジション分析、2024年

図79 戦略的枠組み

| ※参考情報 パージェタ(Perjeta)は、乳がんの治療に使用されるモノクローナル抗体の一種で、主にHER2陽性乳がんに対して効果を発揮します。これは、 HER2(人間上皮成長因子受容体2)という特定の受容体に結合し、腫瘍の成長を抑制するメカニズムを持っています。パージェタは、単独で使用されることもありますが、通常は他の治療と組み合わせて使用され、特に化学療法薬であるドセタキセルと併用されることが一般的です。 パージェタは、スイスの製薬会社ロシュによって開発され、2012年にアメリカ食品医薬品局(FDA)から承認を受けました。これにより、パージェタはHER2陽性の進行性乳がんや早期の乳がんの患者における新たな治療選択肢となりました。 パージェタの主な用途は、HER2陽性乳がんの治療ですが、その効果は特に術後療法や再発のリスクを低下させるために使用される場合に顕著です。パージェタは、通常の化学療法に対して耐性を示すことがある腫瘍に対して有効性を示すこともあります。 この薬剤は、HER2受容体に対する選択的な作用を持つため、患者の腫瘍特性に基づいて適切な治療が選択されることが重要です。HER2陽性の腫瘍は、通常の乳がんよりも攻撃的であり、早期の診断と治療が必要です。パージェタを含む治療は、これらの患者の生存率を向上させるために重要な役割を果たしています。 パージェタの効果を最大限に引き出すためには、関連技術にも注目する必要があります。例えば、乳がん患者に対して分子標的治療を行うためには、がん細胞中のHER2の過剰発現を確認するためのバイオマーカー検査が行われます。この検査により、HER2陽性の患者を特定し、パージェタなどの適切な治療を受けることができるかどうかを判断します。 パージェタには、治療中に現れる可能性のある副作用がいくつか存在します。一般的な副作用には、下痢、発疹、吐き気、脱毛、心機能に影響を与える可能性のある心不全のリスクが含まれますので、患者は治療中に定期的なフォローアップを受ける必要があります。また、心機能のモニタリングは特に重要であり、治療を受けながら心臓の健康状態を維持するための管理が求められます。 技術の進歩により、パージェタを含む治療法はますます効果的になっています。治療のパーソナライズ化が進む中、患者一人ひとりの腫瘍特性に応じた最適な治療を選択することが可能となっています。さらに、パージェタは新しい治療のアプローチとして研究されており、他の標的治療や免疫療法との併用研究も行われています。これにより、より多くの患者に対する治療の選択肢が広がり、療法の効果が向上することが期待されています。 現在、パージェタは多くの国で承認され、様々な治療ガイドラインにおいて重要な地位を占めています。特に、HER2陽性乳がんに対する治療戦略においては、主要な役割を果たし続けています。今後の研究と開発により、さらに多くの治療の選択肢が患者にもたらされることを期待しています。 |