世界保健機関(WHO)が2022年10月に指摘したように、60歳以上の高齢者は2050年までに世界人口の22%を占めるようになると予想されています。また、美容整形、形成外科、歯科などの外科手術件数の増加が引き続き市場の拡大を支えています。薬物送達技術の進歩は、市場の拡大を支えるものと予測されます。脂質ベースの局所麻酔薬送達システムは、疼痛管理に大きな効果を示しています。これらのシステムは、第三大臼歯の抜歯、帝王切開分娩、乳房手術、心臓手術などで一般的に採用されています。患者の転帰が改善され、投与が容易になったため、その用途は拡大し続けています。有効性の向上と全身毒性の低下により、これらの送達手段は従来型のアプローチよりも望ましいものとなっています。その結果、革新的な送達形式へのシフトが、この治療領域のさらなる発展を促進しています。

ナノテクノロジーに基づく新たな薬物送達戦略は、より少ない副作用でより高い有効性を提供し、この市場をさらに強化しています。人口動態の変化と美意識の高まりにより、自己イメージと自信を高めるために低侵襲で痛みの少ない施術を求める人が増えています。この傾向を裏付けるように、Aesthetic Societyは2022年の美容施術の増加率を14%と報告しています。これらの処置に使用される一般的な薬剤には、ロピバカイン、テトラカイン、メピバカインなどがあります。リドカインベースのEMLAのような局所麻酔薬は皮膚科学的用途で広く使用されており、凍結麻酔も皮膚を冷却することで不快感を軽減するために使用される技術です。美容治療の人気の高まりが、局所麻酔薬の需要を支え続けています。

技術の進歩には、頬骨インプラント手術のような複雑な処置における局所麻酔の使用も含まれます。例えば、Journal of Oral Medicine and Oral Surgeryに2023年に掲載された論文では、2019年から2022年の間に25人の患者に局所麻酔を使用して頬骨インプラント埋入を54回成功させたことが記録されています。これらの事例は、様々な医療用途において局所麻酔薬に対する信頼が高まっていることを裏付けています。ユーティリティの拡大は、日常臨床への幅広い受け入れと統合に貢献します。このような処置の採用は、より安全で患者に優しい治療モデルへのシフトを浮き彫りにしています。全体として、これらの傾向は、現代医療における局所麻酔薬の役割を強化しています。

さらに、規制の枠組みが市場の状況を形成しつつあります。連邦食品医薬品化粧品法第505条(b)は、術後の疼痛コントロールを延長するための新しい局所麻酔薬の開発に関する詳細なガイダンスを提供しています。スポンサーは、この規定に基づいて新薬承認申請(NDA)を提出し、コンプライアンスと市場への即応性を確保しなければなりません。これらの規制は技術革新を促進し、改良された製剤の導入を促しています。ガイドラインは、承認への明確な道筋を示すことにより、市場の成長を支援し、製品の品質を向上させます。このような規制上の支援は、より安全で効果的な局所麻酔薬の選択肢を広げる上で重要です。

特許分析

バランスド・ファーマ社(BPI)は最近、革新的な歯科用カートリッジ技術に関する新しい米国特許を取得し、特許ポートフォリオを拡大しました。この進歩はBPI-001に関するもので、一般的に局所麻酔薬に見られる酸を含まない緩衝化リドカインとエピネフリン製剤です。この酸を含まない組成物は、即効性があり、痛みが少なく、より信頼性の高い麻痺注射を提供することを目的としています。BPI-001は、標準的な歯科用カートリッジに適合するように設計されており、トレーニングや機器を追加することなく、既存の歯科診療にシームレスに組み込むことができます。局所麻酔薬から酸を除去することで、その有効性と患者の快適性が向上するという研究結果が裏付けられています。

パイプライン分析

FDAのガイダンス草案では、効果持続時間を延長した局所麻酔薬の開発について、これらの製品を臨床パイプラインに進めるための重要なステップを概説しています。このガイダンスでは、麻酔効果の発現、持続時間、安全性を決定するための包括的な薬物動態学的および薬力学的試験を強調しています。臨床試験は、末梢神経ブロックや切開浸潤などの特定の適応症を対象とし、主要評価項目は鎮痛持続時間とレスキュー薬使用の減少に焦点を当てることが望ましい。全身毒性や局所組織反応のモニタリングを含む安全性評価は必須。また、使いやすさと患者の安全性を確保するため、新規のデリバリーシステムについてはヒューマンファクター研究が推奨されています。

このガイダンスは、術後疼痛管理を改善し、オピオイド依存を軽減できる革新的な長時間作用型局所麻酔薬の開発を目指す製薬企業にとって、明確な規制の道筋を示すものです。しかし、このガイダンスはまた、開発期間を延長し、コストを増加させる可能性のある厳格な臨床エビデンスと使用性試験の基準を設定しています。このような期待に沿った製品開発を行うことが、企業が承認を取得し、疼痛緩和の長期化に焦点を当てた成長市場で効果的に競争していく上で極めて重要になります。

市場の集中度と特徴

局所麻酔薬産業は、薬物動態の改良、安全性プロファイルの向上、臨床応用の拡大を中心に、徐々に技術革新を遂げています。ブピバカインやロピバカインのようなアミド系薬剤の進歩には、術後のオピオイド使用を減らすことを目的とした長時間作用型製剤が含まれます。リポソームデリバリーシステムは、全身毒性を最小限に抑えながら麻酔効果を持続させることが可能です。ベンゾカインのような表面麻酔薬は、より早く効果が発現し、過敏症を軽減するよう改良されています。リドカイン誘導体の改良は、外来患者や歯科処置のための迅速な麻酔をサポートするための研究です。また、複雑な外科手術や外傷に関連した疼痛シナリオに対応するため、併用療法や多剤投与形態の開発も進められています。

幅広い麻酔薬ポートフォリオを持つ大手製薬会社の優位性が確立しているため、新規参入企業は大きな参入障壁に直面しています。有効性、安全性、全身吸収の低さを証明するための厳格な臨床試験要件が、新規薬剤の導入を遅らせています。ファイザー、テバ、ジョンソン・エンド・ジョンソンなどの市場既存企業は、強力なブランドロイヤリティ、臨床的信頼、長年の病院との契約から利益を得ています。クロロプロカインのような注射麻酔薬の製造には、高い精度と無菌の製造環境が要求され、業務が複雑化します。局所麻酔薬の全身毒性(LAST)や稀な副作用に関する規制の監視には、強固なファーマコビジランス・インフラストラクチャが必要です。さらに、ジェネリック医薬品からの厳しい価格圧力により、新規参入企業の利益率は制限されています。

FDAやEMAなどの規制機関は、局所麻酔薬、特に新しい投与経路や新規製剤に対して厳しい承認プロセスを実施しています。注射麻酔薬は、多様な患者集団において、予測可能な発現時間、持続時間、最小限の全身曝露を示す必要があります。最近、周術期のオピオイド使用を減らすことに焦点が当てられているため、長時間作用型麻酔薬の規制上の魅力が増しており、いくつかの迅速な審査パスウェイにつながっています。メトヘモグロビン血症やアレルギー反応のようなまれな合併症を監視するため、特に病院内投与薬については、市販後調査が依然として義務付けられています。HTAは、特に回復時間や入院期間の短縮を謳った高コストの製剤の市場参入に一役買っています。また、規制ガイダンスは、患者へのアクセシビリティを拡大するため、防腐剤を含まない製剤や小児にやさしい製剤の開発を促進しています。

局所麻酔領域における代替薬は、一般的に全身性鎮痛薬か全身麻酔に限られており、特定の処置においては高いリスクとコストが伴います。ベンゾカイン・ゲルのような市販の局所製品は、軽度の皮膚処置や歯科治療には代替となり得ますが、外科的介入に必要な効果の深さには欠けます。非ステロイド性抗炎症薬やアセトアミノフェンは術後痛に使用されることがありますが、標的神経ブロックの有効性には及びません。表面麻酔薬は非侵襲的手技において改良され続けていますが、注射薬に完全に取って代わるものではありません。特に高齢者や心血管系に障害のある患者では、全身的な副作用を避けるために局所麻酔が好まれます。その結果、臨床的に検証された局所麻酔薬は、外科治療や救急治療において競争力を維持しています。

サノフィ、アストラゼネカ、ノバルティスなどの主要企業は、アジア太平洋、中南米、東ヨーロッパなど、急速に都市化が進む地域に局所麻酔薬のポートフォリオを拡大しています。手術件数の増加、医療施設へのアクセスの向上、外来手術の増加などが、現地での需要を促進しています。戦略には、地域の生産拠点への技術移転や、市場参入を合理化するための国内販売業者との提携などがあります。価格戦略の適応や地域の保健省との規制の調整も、商業化の取り組みをさらに後押ししています。小売店や病院薬局が依然として主な流通経路であり、注射剤は一般的に施設での使用に限定され、表面麻酔薬はOTC販売を通じてより入手しやすくなっています。このような世界的な拡大により、企業は北米や西ヨーロッパ市場の停滞によるリスクを軽減しながら、外科的疼痛管理のアンメットニーズに対応することができます。

薬剤の洞察

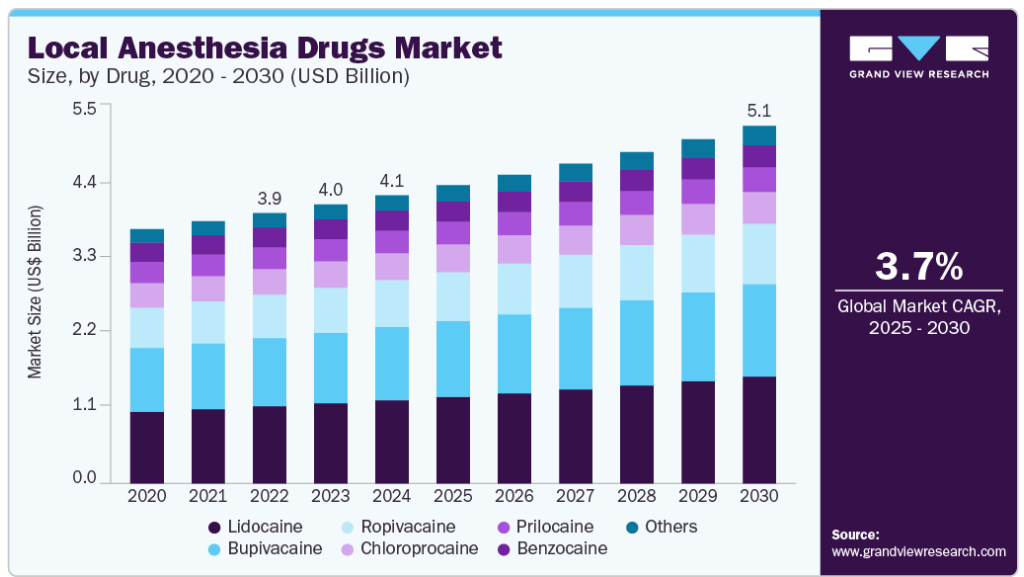

リドカインは、注射剤および局所麻酔剤の広範な使用により、2024年には28.88%のシェアで市場を支配。リドカインが広く採用されている背景には、多様な病態における急性および慢性の疼痛管理における有効性が実証されていることがあります。米国立生物工学情報センター(NCBI)が2023年1月に発表した研究では、リドカインの経皮吸収パッチが、すでにオピオイド治療を受けている神経障害性がん患者の痛みの強さを効果的に軽減することが実証されました。これらの知見は、オピオイド依存を増加させることなく転帰を改善するために、多剤併用による疼痛管理計画にリドカインを組み込むことを支持するものです。リドカインは局所麻酔薬として、オピオイドの長期使用に伴う副作用を最小限に抑える上で重要な役割を果たしています。その臨床的汎用性は、麻酔薬市場における支配的地位を支え続けています。

ロピバカインは、予測期間中に最も速いCAGRを経験すると予測されています。この傾向は、ブピバカインやプリロカインのような他の局所麻酔薬と比較した場合、その有利な安全特性と作用時間の延長によるところが大きい。World Journal of Hernia and Abdominal Wall Surgeryに掲載された2024年の研究では、開腹鼠径ヘルニア修復術におけるロピバカインの有効性と安全性が強調されています。複数の疼痛管理プロトコールに統合されることで、その臨床的価値はさらに高まります。これらの要因によって、手術の現場でのロピバカインの採用が大幅に増加すると予想されます。その結果、ロピバカインは局所麻酔薬市場の拡大に重要な役割を果たすと考えられます。

用途別インサイト

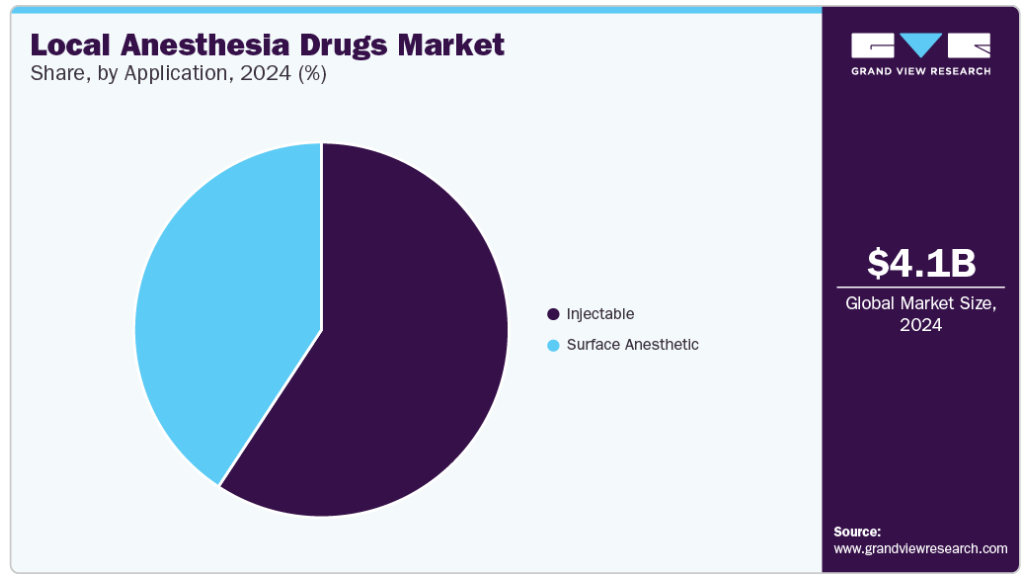

注射剤は、外科手術における使用の増加と薬物送達技術の進歩により、2024年に59.26%の最大売上シェアを占めました。コンピューター支援による麻酔薬投与や振動触覚デバイスなどの技術革新により、注射治療の精度と有効性が向上しています。2023年のDrug Delivery誌の記事で取り上げられたExparelは、リポソームベースの注射懸濁液を通してブピバカインを送達するためにDepoFoam技術を利用した注目すべき例です。PKメドは2024年2月、放出制御型コルヒチンとロピバカインを組み合わせた痛風用注射剤PKM-01の第II相試験を開始するためのFDA承認を取得しました。このような動向は、臨床現場における注射剤への嗜好の高まりを裏付けるものです。その結果、このセグメントは今後数年間も力強い勢いを維持すると予想されます。

表面麻酔薬は予測期間中に最も速いCAGRを目撃すると予測されています。この成長の原動力は、有効性を高める薬物送達技術の進歩です。これらの薬剤は、外科手術や低侵襲処置の際に、皮膚やその下の組織、末梢神経を麻痺させるために塗布されるのが一般的です。リドカインやブピバカインのような従来の製剤に比べ、表面麻酔薬は現在、より優れた効力、より早い効き始め、より長い作用時間を提供します。表面麻酔薬は、白内障手術などの眼科手術で頻繁に使用されています。臨床用途の拡大が、局所麻酔産業における表面麻酔薬の需要増に大きく貢献しています。

地域別インサイト

北米の局所麻酔薬産業は、外科手術や歯科治療の高い普及率により、2024年には35.41%の世界最大の売上シェアを占めました。高度な医療インフラと近代的な医療施設へのアクセスの普及が市場の優位性を強化。疼痛管理オプションに対する患者の意識の高まりが局所麻酔薬の需要を促進。製品革新に投資する大手製薬会社の存在が、継続的な市場成長をサポート。小手術を必要とする慢性疾患の罹患率の上昇が、市場の着実な拡大に拍車をかけます。麻酔デリバリーシステムの技術進歩が安全性と有効性を高め、局所麻酔薬の採用に多くの医療従事者を惹きつけています。

米国の局所麻酔薬市場の動向

米国の局所麻酔薬産業は、低侵襲手術技術の大幅な導入により北米市場をリードしています。病院や外来手術センターでは、さまざまな手技に局所麻酔薬が広く使用されており、売上を牽引しています。強力な研究開発努力が、新規局所麻酔製剤の頻繁な上市に貢献しています。患者の可処分所得が高いため、局所麻酔を必要とする選択的手術へのアクセスが容易。熟練した医療従事者の存在により、薬剤の効率的かつ安全な投与が可能。歯科治療、特に審美歯科治療の増加も局所麻酔薬の消費を後押ししています。

ヨーロッパの局所麻酔薬市場動向

ヨーロッパ局所麻酔薬産業は、加盟国全体で外科手術や歯科治療が増加しているため、着実に成長しています。医療施設は患者の快適性を高め、処置時の痛みを最小限に抑えることに重点を置いており、局所麻酔薬の使用を奨励しています。老年人口の増加により、効果的な麻酔ソリューションを必要とする加齢関連の医療介入が増加しています。医薬品部門は、麻酔の開始時間と持続時間を改善するために、新しい薬物送達手段を積極的に開発しています。高度な診断技術の利用により、局所麻酔薬の正確な適用が可能になり、合併症が減少。欧州の一部の国では医療ツーリズムが拡大しており、市場の拡大をさらに後押ししています。

英国の局所麻酔薬産業は、外来手術の増加に牽引され、局所麻酔薬の消費量が着実に伸びています。患者や医療従事者の疼痛管理に対する意識の高まりが市場の需要を支えています。拡大する美容整形や歯科手術の分野では、患者の治療成績向上のために効率的な局所麻酔薬が求められています。薬剤製剤の技術進歩により、副作用の少ない麻酔が長時間持続します。病院や診療所は、リスク軽減のため、安全な麻酔を優先しています。継続的な医学教育への投資は、専門家が最新の麻酔技術を維持するのに役立ちます。

ドイツの局所麻酔薬産業は、その強固な医療システムにより、欧州市場で大きなシェアを占めています。整形外科手術や歯科治療で局所麻酔が頻繁に使用されていることが、市場の需要を支えています。ドイツの研究機関は、発症が早く毒性の低い改良型麻酔薬の開発に注力しています。高い患者ケア基準が、より安全で効果的な麻酔オプションの採用を後押ししています。高齢化により、局所麻酔を必要とする手術件数が増加。外来手術やデイケア手術への嗜好の高まりが市場成長をさらに後押し。

フランスの局所麻酔薬産業は、外来手術の多さに支えられ、安定した成長を続けています。医療インフラが発達しているため、質の高い麻酔薬へのアクセスが広がっています。高齢者人口の増加により、効果的な局所麻酔による頻繁な医療処置が必要。薬剤製剤の絶え間ない技術革新により、安全性と麻酔効果の持続時間が向上。歯科および美容整形手術の増加により、局所麻酔薬の消費量が増加。医療提供者は、患者のケア基準の重要な要素として疼痛管理を重視。

アジア太平洋地域の局所麻酔薬市場動向

アジア太平洋地域の局所麻酔薬産業は、急速な都市化と医療インフラの改善により、予測期間中に最も速いCAGRを記録すると予測されています。新興国における医療サービスへのアクセスの向上が麻酔薬需要を促進 疼痛管理オプションに対する意識の高まりが、外科手術や歯科治療を受ける患者の増加を促進。同地域における医療ツーリズム拠点の拡大が、さらなる市場機会を創出。製薬会社による製品開発への投資の増加により、高度な麻酔薬の入手性が向上。中間所得層の拡大により、局所麻酔を必要とする選択的手術に対する可処分所得が増加。

日本の局所麻酔薬産業は、外科手術や歯科手術の多さに牽引され、着実に成長しています。日本の高度医療制度は、質の高い麻酔サービスへのアクセスを広く保証しています。頻繁な医療介入を必要とする高齢化も、持続的な需要を支えています。薬剤製剤の絶え間ない改良により、より安全で長時間の麻酔効果が実現。医療従事者は、患者の快適さと処置中の痛みの軽減を優先します。研究機関と製薬会社の強力な協力体制が、麻酔製品のイノベーションを促進。

中国の局所麻酔薬産業は、医療支出の増加と医療施設の近代化により著しい成長を示しています。選択的手術や美容手術の急増が局所麻酔薬の需要増に貢献。低侵襲手術手技の採用が、効果的な疼痛コントロールの必要性を裏付けています。製薬会社は、中国の人口に合わせた革新的な麻酔製剤の上市に注力しています。麻酔の安全性に関する患者の意識の高まりが市場拡大を促進。都市部における歯科医療サービスの拡大が局所麻酔薬の使用をさらに後押し。

南米アメリカの局所麻酔薬市場動向

南米局所麻酔薬産業は、医療費の増加と医療インフラの改善により拡大中。疼痛管理に対する意識の高まりと歯科・美容整形手術の需要増が市場成長の原動力 都市化により、局所麻酔薬を使用した小手術を含む医療サービスへのアクセスが向上。製薬会社は地域のニーズに合わせた新製品の上市に投資しています。慢性疾患の有病率の増加により、外科的介入がより多く必要となり、麻酔薬の需要を支えています。民間医療施設の拡大も、高度な麻酔ソリューションの利用可能性を高めています。

ブラジルの局所麻酔薬産業は、歯科治療や美容整形手術の増加に牽引され、局所麻酔薬の使用量が大幅に増加し、ラテンアメリカ市場をリードしています。拡大する中産階級は可処分所得が高く、局所麻酔薬を必要とする選択的手術へのアクセスを可能にしています。外来手術センターの増加も、局所麻酔の普及を支えています。医薬品部門における研究開発は、有効性と安全性を高めるための薬剤製剤の改良に重点を置いています。低侵襲手術に対する患者の嗜好が局所麻酔薬の需要を促進。主要都市の医療インフラの充実が市場浸透を促進

中東・アフリカの局所麻酔薬市場動向

中東アフリカの局所麻酔薬産業は、免疫不全患者や熱帯気候条件に関連した真菌感染の増加に起因する成長を経験しています。アゾール系薬剤とポリエン系薬剤の需要は、病院や小売薬局のチャネルで旺盛です。都市化の進展と医療サービスの向上により、診断率と治療率が向上。製薬会社は製品ポートフォリオと販売網の拡大に注力。人口の皮膚糸状菌症有病率の増加が市場拡大を促進。医療インフラへの投資が高度な局所麻酔薬へのアクセスを促進。

サウジアラビアの局所麻酔薬産業は、医療インフラの整備と手術件数の増加に伴い拡大。慢性疾患の蔓延により、局所麻酔薬を使用する医療介入が増加。美容整形や歯科手術の分野も急成長しており、薬剤の需要に拍車をかけています。医療提供システムの改善により、麻酔製品の入手性が向上。患者は、局所麻酔が好まれる外来手術を選ぶようになっています。国際的な製薬会社は、この地域に合わせた革新的な麻酔製剤を積極的に導入しています。

局所麻酔薬の主要企業の洞察

世界の局所麻酔薬業界の主要企業には、Johnson & Johnson Services, Inc.、Pfizer Inc.、AstraZeneca、Novartis AG、Teva Pharmaceutical Industries Ltd.などがあります。同市場のプレーヤーは、市場での競争力を高めるため、顧客基盤の拡大に注力しています。さらに、主要プレーヤーは、M&Aや他の大手企業との提携など、いくつかの戦略的イニシアティブを実施しています。

局所麻酔薬の主要企業

局所麻酔薬市場の主要企業は以下の通りです。これらの企業は総計で最大の市場シェアを占め、産業動向を左右しています。

-

- Johnson & Johnson Services, Inc

- Pfizer Inc.

- AstraZeneca plc

- Novartis AG

- Teva Pharmaceutical Industries Ltd.

- GSK plc

- Sanofi S.A.

- Merck & Co., Inc.

- Aspen Holdings

- Viatris Inc.

最近の動き

- 2025年4月、ジョンソン・エンド・ジョンソンはIntra-Cellular Therapies, Inc.を146億米ドルで買収。この買収により、ジョンソン・エンド・ジョンソンの神経科学ポートフォリオが強化され、統合失調症および双極性うつ病治療薬Caplytaとパイプライン医薬品ITI-1284が追加されました。買収資金は現金と借入金で賄われ、承認待ちで年内に完了する予定。

- 2024年4月、バクスター・インターナショナル・インクは、米国で5つの新製品を発売し、医薬品のポートフォリオを拡大しました。これらの新製品のうち、ロピバカイン塩酸塩注射液は、外科手術や急性疼痛緩和のための局所麻酔や局所麻酔を目的とした、すぐに使用できる1回用量の輸液バッグです。

- 2021年5月、ファイザー社は、ホスピーラ社が安定性試験中にガラス粒子が検出されたため、0.5%ブピバカイン塩酸塩注射液の1ロットの全国リコールを発表したと報告しました。リコールされたロット(12919002)は、2023年9月13日から10月4日の間に配布され、2026年4月1日に失効しました。リコール時に有害事象の報告はありません。

局所麻酔薬の世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の局所麻酔薬市場レポートを薬剤、用途、地域に基づいてセグメント化しています:

- 薬剤の展望(売上高、百万米ドル、2018年~2030年)

- ブピバカイン

- ロピバカイン

- リドカイン

- クロロプロカイン

- プリロカイン

- ベンゾカイン

- その他

- 用途別展望(売上高、百万米ドル、2018年~2030年)

- 注射剤

- 表面麻酔薬

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 医薬品

1.2.2. 用途

1.3. 推定と予測タイムライン

1.4. 調査方法

1.5. 情報調達

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータの可視化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源のリスト

1.10. 目的

第2章. 要旨

2.1. 市場概要

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 局所麻酔薬市場の変数、動向、スコープ

3.1. 市場系統の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.3. 事業環境分析

3.3.1. 産業分析-ポーターのファイブフォース分析

3.3.1.1. サプライヤーパワー

3.3.1.2. バイヤーパワー

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合ライバル

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.3.1. フェーズ1

3.3.3.2. フェーズ2

3.3.3.3. フェーズ3

3.3.4. 特許満了分析

3.3.5. 価格分析

第4章. 局所麻酔薬市場 医薬品事業分析

4.1. 医薬品市場シェア、2024年および2030年

4.2. 医薬品セグメントダッシュボード

4.3. 医薬品別市場規模・予測および動向分析、2018〜2030年(百万米ドル)

4.4. ブピバカイン

4.4.1. ブピバカイン市場、2018年〜2030年 (百万米ドル)

4.5. ロピバカイン

4.5.1. ロピバカイン市場、2018年 – 2030年 (百万米ドル)

4.6. リドカイン

4.6.1. リドカイン市場、2018年 – 2030年 (百万米ドル)

4.7. クロロプロカイン

4.7.1. クロロプロカイン市場、2018年〜2030年 (百万米ドル)

4.8. プリロカイン

4.8.1. プリロカイン市場、2018年〜2030年 (百万米ドル)

4.9. ベンゾカイン

4.9.1. ベンゾカイン市場、2018年〜2030年 (百万米ドル)

4.10. その他

4.10.1. その他市場、2018年~2030年(百万米ドル)

第5章. 局所麻酔薬市場 アプリケーションビジネス分析

5.1. アプリケーション市場シェア、2024年および2030年

5.2. アプリケーションセグメントダッシュボード

5.3. 市場規模・予測および動向分析、アプリケーション別、2018〜2030年(百万米ドル)

5.4. 注射剤

5.4.1. 注射剤市場、2018年〜2030年(USD Million)

5.5. 表面麻酔薬

5.5.1. 表面麻酔薬市場、2018年~2030年(USD Million)

第6章 局所麻酔薬市場 局所麻酔薬市場 地域別推計と動向分析

6.1. 地域別市場シェア分析、2024年〜2030年

6.2. 地域別市場ダッシュボード

6.3. 市場規模・予測トレンド分析、2018〜2030年

6.4. 南米アメリカ

6.4.1. 北米の局所麻酔薬市場の国別推定および予測、2018年〜2030年 (百万米ドル)

6.4.2. 米国

6.4.2.1. 主要国の動向

6.4.2.2. 対象疾患の有病率

6.4.2.3. 規制の枠組み

6.4.2.4. 償還の枠組み

6.4.2.5. 米国の局所麻酔薬市場の推定と予測、2018年〜2030年(百万米ドル)

6.4.3. カナダ

6.4.3.1. 主要国の動向

6.4.3.2. 対象疾患の有病率

6.4.3.3. 規制の枠組み

6.4.3.4. 償還の枠組み

6.4.3.5. 米国の局所麻酔薬市場の推定と予測、2018年〜2030年(百万米ドル)

6.4.4. メキシコ

6.4.4.1. 主要国の動向

6.4.4.2. 対象疾患の有病率

6.4.4.3. 規制の枠組み

6.4.4.4. 償還の枠組み

6.4.4.5. メキシコの局所麻酔薬市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5. ヨーロッパ

6.5.1. ヨーロッパの局所麻酔薬市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5.2. 英国

6.5.2.1. 主要国の動向

6.5.2.2. 対象疾患の有病率

6.5.2.3. 規制の枠組み

6.5.2.4. 償還の枠組み

6.5.2.5. ウクライナの局所麻酔薬市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5.3. ドイツ

6.5.3.1. 主要国の動向

6.5.3.2. 対象疾患の有病率

6.5.3.3. 規制の枠組み

6.5.3.4. 償還の枠組み

6.5.3.5. ドイツの局所麻酔薬市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5.4. フランス

6.5.4.1. 主要国の動向

6.5.4.2. 対象疾患の有病率

6.5.4.3. 規制の枠組み

6.5.4.4. 償還の枠組み

6.5.4.5. フランスの局所麻酔薬市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5.5. イタリア

6.5.5.1. 主要国の動向

6.5.5.2. 対象疾患の有病率

6.5.5.3. 規制の枠組み

6.5.5.4. 償還の枠組み

6.5.5.5. イタリアの局所麻酔薬市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5.6. スペイン

6.5.6.1. 主要国の動向

6.5.6.2. 対象疾患の有病率

6.5.6.3. 規制の枠組み

6.5.6.4. 償還の枠組み

6.5.6.5. スペインの局所麻酔薬市場の推定と予測、2018年〜2030年(百万米ドル)

6.5.7. デンマーク

6.5.7.1. 主要国の動向

6.5.7.2. 対象疾患の有病率

6.5.7.3. 規制の枠組み

6.5.7.4. 償還の枠組み

6.5.7.5. デンマークの局所麻酔薬市場の推定と予測、2018年~2030年 (百万米ドル)

6.5.8. スウェーデン

6.5.8.1. 主要国の動向

6.5.8.2. 対象疾患の有病率

6.5.8.3. 規制の枠組み

6.5.8.4. 償還の枠組み

6.5.8.5. スウェーデンの局所麻酔薬市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5.9. ノルウェー

6.5.9.1. 主要国の動向

6.5.9.2. 対象疾患の有病率

6.5.9.3. 規制の枠組み

6.5.9.4. 償還の枠組み

6.5.9.5. ノルウェーの局所麻酔薬市場の推定と予測、2018年~2030年 (百万米ドル)

6.6. アジア太平洋地域

6.6.1. アジア太平洋地域の局所麻酔薬市場の推定と予測、2018年〜2030年 (百万米ドル)

6.6.2. 日本

6.6.2.1. 主要国の動向

6.6.2.2. 対象疾患の有病率

6.6.2.3. 規制の枠組み

6.6.2.4. 償還の枠組み

6.6.2.5. 日本の局所麻酔薬市場の推定と予測、2018年〜2030年(百万米ドル)

6.6.3. 中国

6.6.3.1. 主要国の動向

6.6.3.2. 対象疾患の有病率

6.6.3.3. 規制の枠組み

6.6.3.4. 償還の枠組み

6.6.3.5. 中国の局所麻酔薬市場の推定と予測、2018年〜2030年 (百万米ドル)

6.6.4. インド

6.6.4.1. 主要国の動向

6.6.4.2. 対象疾患の有病率

6.6.4.3. 規制の枠組み

6.6.4.4. 償還の枠組み

6.6.4.5. インドの局所麻酔薬市場の推定と予測、2018年〜2030年 (百万米ドル)

6.6.5. オーストラリア

6.6.5.1. 主要国の動向

6.6.5.2. 対象疾患の有病率

6.6.5.3. 規制の枠組み

6.6.5.4. 償還の枠組み

6.6.5.5. オーストラリアの局所麻酔薬市場の推定と予測、2018年〜2030年 (百万米ドル)

6.6.6. 韓国

6.6.6.1. 主要国の動向

6.6.6.2. 対象疾患の有病率

6.6.6.3. 規制の枠組み

6.6.6.4. 償還の枠組み

6.6.6.5. 韓国の局所麻酔薬市場の推定と予測、2018年~2030年 (百万米ドル)

6.6.7. タイ

6.6.7.1. 主要国の動向

6.6.7.2. 対象疾患の有病率

6.6.7.3. 規制の枠組み

6.6.7.4. 償還の枠組み

6.6.7.5. タイの局所麻酔薬市場の推定と予測、2018年〜2030年 (百万米ドル)

6.7. 南米アメリカ

6.7.1. 南米の局所麻酔薬市場の推定と予測、2018年〜2030年 (百万米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国のダイナミクス

6.7.2.2. 対象疾患の有病率

6.7.2.3. 規制の枠組み

6.7.2.4. 償還の枠組み

6.7.2.5. 日本の局所麻酔薬市場の推定と予測、2018年〜2030年(百万米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主要国の動向

6.7.3.2. 対象疾患の有病率

6.7.3.3. 規制の枠組み

6.7.3.4. 償還の枠組み

6.7.3.5. 中国の局所麻酔薬市場の推定と予測、2018年〜2030年 (百万米ドル)

6.8. 中東・アフリカ

6.8.1. 中東・アフリカの局所麻酔薬市場の推定と予測、2017年〜2030年 (百万米ドル)

6.8.2. 南アフリカ

6.8.2.1. 主要国の動向

6.8.2.2. 対象疾患の有病率

6.8.2.3. 規制の枠組み

6.8.2.4. 償還の枠組み

6.8.2.5. 南アフリカの局所麻酔薬市場の推定と予測、2018年~2030年 (百万米ドル)

6.8.3. サウジアラビア

6.8.3.1. 主要国の動向

6.8.3.2. 対象疾患の有病率

6.8.3.3. 規制の枠組み

6.8.3.4. 償還の枠組み

6.8.3.5. サウジアラビアの局所麻酔薬市場の推定と予測、2018年~2030年 (百万米ドル)

6.8.4. アラブ首長国連邦

6.8.4.1. 主要国の動向

6.8.4.2. 対象疾患の有病率

6.8.4.3. 規制の枠組み

6.8.4.4. 償還の枠組み

6.8.4.5. UAEの局所麻酔薬市場の推定と予測、2018年~2030年 (百万米ドル)

6.8.5. クウェート

6.8.5.1. 主要国の動向

6.8.5.2. 対象疾患の有病率

6.8.5.3. 規制の枠組み

6.8.5.4. 償還の枠組み

6.8.5.5. クウェートの局所麻酔薬市場の推定と予測、2018年~2030年 (百万米ドル)

第7章. 競合情勢

7.1. 参入企業の概要

7.2. 各社の市場ポジション分析

7.3. 企業の分類

7.4. 戦略マッピング

7.5. 企業プロフィール/リストアップ

7.5.1. ジョンソン・エンド・ジョンソンサービス

7.5.1.1. 概要

7.5.1.2. 業績

7.5.1.3. 製品ベンチマーク

7.5.1.4. 戦略的イニシアティブ

7.5.2. ファイザー

7.5.2.1. 概要

7.5.2.2. 業績

7.5.2.3. 製品ベンチマーク

7.5.2.4. 戦略的イニシアティブ

7.5.3. アストラゼネカ

7.5.3.1. 概要

7.5.3.2. 業績

7.5.3.3. 製品ベンチマーク

7.5.3.4. 戦略的イニシアティブ

7.5.4. ノバルティスAG

7.5.4.1. 概要

7.5.4.2. 業績

7.5.4.3. 製品ベンチマーク

7.5.4.4. 戦略的イニシアティブ

7.5.5. テバ・ファーマシューティカル・インダストリーズ社

7.5.5.1. 概要

7.5.5.2. 業績

7.5.5.3. 製品ベンチマーク

7.5.5.4. 戦略的イニシアティブ

7.5.6. GSKプラス

7.5.6.1. 概要

7.5.6.2. 業績

7.5.6.3. 製品ベンチマーク

7.5.6.4. 戦略的イニシアティブ

7.5.7. サノフィ

7.5.7.1. 概要

7.5.7.2. 業績

7.5.7.3. 製品ベンチマーク

7.5.7.4. 戦略的イニシアティブ

7.5.8. メルク社

7.5.8.1. 概要

7.5.8.2. 業績

7.5.8.3. 製品ベンチマーク

7.5.8.4. 戦略的イニシアティブ

7.5.9. アスペンホールディングス

7.5.9.1. 概要

7.5.9.2. 業績

7.5.9.3. 製品ベンチマーク

7.5.9.4. 戦略的イニシアティブ

7.5.10. ヴィアトリス

7.5.10.1. 概要

7.5.10.2. 業績

7.5.10.3. 製品ベンチマーク

7.5.10.4. 戦略的イニシアティブ

表一覧

表1 二次資料リスト

表2 略語一覧

表3 局所麻酔薬の世界市場、地域別、2018年~2030年(USD Million)

表4 局所麻酔薬の世界市場:薬剤別、2018年〜2030年(百万米ドル)

表5 局所麻酔薬の世界市場:用途別、2018年~2030年(USD Million)

表6 北米局所麻酔薬市場、国別、2018年〜2030年 (百万米ドル)

表7 北米局所麻酔薬市場、薬剤別、2018年〜2030年 (百万米ドル)

表8 北米局所麻酔薬市場、用途別、2018年〜2030年(百万米ドル)

表9 米国の局所麻酔薬市場:薬剤別、2018年~2030年(USD Million)

表10 米国の局所麻酔薬市場、用途別、2018年~2030年(USD Million)

表11 カナダの局所麻酔薬市場:薬剤別、2018年~2030年(百万米ドル)

表12 カナダ局所麻酔薬市場:用途別、2018年~2030年(USD Million)

表13 メキシコ局所麻酔薬市場:薬剤別、2018年~2030年(百万米ドル)

表14 メキシコ局所麻酔薬市場、用途別、2018年〜2030年 (百万米ドル)

表15 ヨーロッパ局所麻酔薬市場:国別、2018年〜2030年(百万米ドル)

表16 ヨーロッパ局所麻酔薬市場、薬剤別、2018年〜2030年 (百万米ドル)

表17 ヨーロッパの局所麻酔薬市場、用途別、2018年〜2030年 (百万米ドル)

表18 英国局所麻酔薬市場:薬剤別、2018年~2030年(百万米ドル)

表19 英国局所麻酔薬市場:用途別、2018年~2030年(百万米ドル)

表20 ドイツ局所麻酔薬市場、薬剤別、2018年〜2030年(百万米ドル)

表21 ドイツ局所麻酔薬市場、用途別、2018年 – 2030年 (百万米ドル)

表22 フランス局所麻酔薬市場:薬剤別:2018年〜2030年(USD Million)

表23 フランス局所麻酔薬市場:用途別:2018年〜2030年(USD Million)

表24 イタリア局所麻酔薬市場:薬剤別、2018年〜2030年(百万米ドル)

表25 イタリア局所麻酔薬市場:用途別、2018年〜2030年(USD Million)

表26 スペインの局所麻酔薬市場:薬剤別、2018年〜2030年(百万米ドル)

表27 スペインの局所麻酔薬市場:用途別、2018年〜2030年(USD Million)

表28 ノルウェーの局所麻酔薬市場:薬剤別、2018年〜2030年(百万米ドル)

表29 ノルウェー局所麻酔薬市場:用途別:2018〜2030年(百万米ドル)

表30 デンマークの局所麻酔薬市場:薬剤別、2018年〜2030年(百万米ドル)

表31 デンマークの局所麻酔薬市場:用途別、2018年〜2030年(USD Million)

表32 スウェーデンの局所麻酔薬市場:薬剤別、2018年〜2030年(百万米ドル)

表33 スウェーデンの局所麻酔薬市場:用途別、2018年〜2030年(百万米ドル)

表34 アジア太平洋地域の局所麻酔薬市場、国別、2018年〜2030年 (百万米ドル)

表35 アジア太平洋地域の局所麻酔薬市場、薬剤別、2018年〜2030年 (百万米ドル)

表36 アジア太平洋地域の局所麻酔薬市場、用途別、2018年 – 2030年 (百万米ドル)

表37 日本の局所麻酔薬市場、薬剤別、2018年〜2030年 (百万米ドル)

表38 日本局所麻酔薬市場、用途別、2018年 – 2030年 (百万米ドル)

表39 中国局所麻酔薬市場:薬剤別、2018年~2030年(百万米ドル)

表40 中国局所麻酔薬市場:用途別、2018年〜2030年(百万米ドル)

表41 インド局所麻酔薬市場:薬剤別、2018年〜2030年(百万米ドル)

表42 インド局所麻酔薬市場:用途別、2018年~2030年(USD Million)

表43 オーストラリアの局所麻酔薬市場:薬剤別、2018年〜2030年(USD Million)

表44 オーストラリア局所麻酔薬市場:用途別:2018年〜2030年(USD Million)

表45 韓国局所麻酔薬市場:薬剤別:2018〜2030年(百万米ドル)

表46 韓国局所麻酔薬市場:用途別:2018年〜2030年(USD Million)

表47 タイの局所麻酔薬市場:薬剤別:2018年〜2030年(USD Million)

表48 タイの局所麻酔薬市場:用途別:2018年〜2030年(USD Million)

表49 南米局所麻酔薬市場:国別、2018年〜2030年(百万米ドル)

表50 南米局所麻酔薬市場:薬剤別、2018年〜2030年(百万米ドル)

表51 南米局所麻酔薬市場、用途別、2018年〜2030年 (百万米ドル)

表52 ブラジル局所麻酔薬市場:薬剤別:2018年〜2030年(USD Million)

表53 ブラジル局所麻酔薬市場:用途別:2018年〜2030年(USD Million)

表54 アルゼンチン局所麻酔薬市場:薬剤別:2018年~2030年(USD Million)

表55 アルゼンチン局所麻酔薬市場:用途別:2018年~2030年(USD Million)

表56 中東・アフリカ局所麻酔薬市場:国別、2018年〜2030年(百万米ドル)

表57 中東・アフリカ局所麻酔薬市場:薬剤別、2018年〜2030年(百万米ドル)

表58 中東・アフリカ局所麻酔薬市場、用途別、2018年〜2030年 (百万米ドル)

表59 南アフリカの局所麻酔薬市場、薬剤別、2018年〜2030年 (百万米ドル)

表60 南アフリカの局所麻酔薬市場、用途別、2018年 – 2030年 (百万米ドル)

表61 サウジアラビアの局所麻酔薬市場:薬剤別、2018年~2030年(百万米ドル)

表62 サウジアラビアの局所麻酔薬市場:用途別、2018年 – 2030年 (百万米ドル)

表63 UAE局所麻酔薬市場:薬剤別:2018年~2030年(百万米ドル)

表64 UAE局所麻酔薬市場:用途別:2018年~2030年(百万米ドル)

表65 クウェートの局所麻酔薬市場:薬剤別:2018〜2030年(百万米ドル)

表66 クウェートの局所麻酔薬市場:用途別、2018年~2030年(USD Million)

図表一覧

図1 局所麻酔薬市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量処置

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 金額別サイジングと予測

図7 市場形成と検証

図8 市場スナップショット

図9 セグメントスナップショット

図10 競争環境

図11 局所麻酔薬市場のダイナミクス

図12 局所麻酔薬市場 ポーターの5つの力分析

図13 局所麻酔薬市場 PESTLE分析

図14 薬剤市場、2018年~2030年(百万米ドル)

図15 ブピバカイン市場、2018年~2030年(百万米ドル)

図16 ロピバカイン市場、2018年~2030年(USD Million)

図17 リドカイン市場、2018年~2030年(百万米ドル)

図18 クロロプロカイン市場、2018年~2030年(USD Million)

図19 プリロカイン市場、2018年~2030年(USD Million)

図20 ベンゾカイン市場、2018年 – 2030年 (百万米ドル)

図21 その他市場、2018年~2030年(USD Million)

図22 用途市場、2018年~2030年(百万米ドル)

図23 注射剤市場、2018年~2030年(USD Million)

図24 表面麻酔薬市場、2018年~2030年(USD Million)

図25 局所麻酔薬市場の収益(地域別

図26 地域別市場 主なポイント

図27 北米局所麻酔薬市場、2018年~2030年(百万米ドル)

図28 米国のカントリーダイナミクス

図29 米国局所麻酔薬市場、2018年〜2030年(USD Million)

図30 カナダの国別動向

図31 カナダの局所麻酔薬市場、2018年~2030年(USD Million)

図32 メキシコの国別動向

図33 メキシコ局所麻酔薬市場、2018年~2030年(百万米ドル)

図34 ヨーロッパ局所麻酔薬市場、2018年~2030年(百万米ドル)

図35 英国カントリーダイナミクス

図36 英国局所麻酔薬市場:2018年~2030年(百万米ドル)

図37 ドイツのカントリーダイナミクス

図38 ドイツの局所麻酔薬市場、2018年~2030年(USD Million)

図39 フランスの国別動向

図40 フランスの局所麻酔薬市場、2018年〜2030年(百万米ドル)

図41 イタリアの国別動向

図42 イタリアの局所麻酔薬市場、2018年~2030年(USD Million)

図43 スペインの国別動向

図44 スペインの局所麻酔薬市場、2018年~2030年(百万米ドル)

図45 ノルウェーの国別動向

図46 ノルウェー局所麻酔薬市場、2018年~2030年(百万米ドル)

図47 スウェーデンの国別動向

図48 スウェーデンの局所麻酔薬市場、2018〜2030年(百万米ドル)

図49 デンマークの国別動向

図50 デンマークの局所麻酔薬市場、2018年~2030年(百万米ドル)

図. 51 アジア太平洋地域局所麻酔薬市場、2018年~2030年(百万米ドル)

図52 日本のカントリーダイナミクス

図. 53 日本の局所麻酔薬市場、2018年~2030年(百万米ドル)

図54 中国のカントリーダイナミクス

図55 中国局所麻酔薬市場、2018年〜2030年(百万米ドル)

図56 インドの国別動向

図57 インドの局所麻酔薬市場、2018年〜2030年(百万米ドル)

図58 オーストラリアの国別動向

図59 オーストラリアの局所麻酔薬市場、2018年~2030年(百万米ドル)

図60 韓国の国別動向

図61 韓国局所麻酔薬市場、2018年~2030年(百万米ドル)

図62 タイの国別動向

図63 タイの局所麻酔薬市場、2018年~2030年(USD Million)

図64 南米局所麻酔薬市場、2018年~2030年(百万米ドル)

図65 ブラジルのカントリーダイナミクス

図66 ブラジル局所麻酔薬市場:2018年~2030年(百万米ドル)

図. 67 アルゼンチンの国別動向

図68 アルゼンチン局所麻酔薬市場:2018~2030年(百万米ドル)

図69 MEAの局所麻酔薬市場、2018年~2030年(百万米ドル)

図70 南アフリカのカントリーダイナミクス

図71 南アフリカの局所麻酔薬市場、2018年〜2030年(百万米ドル)

図72 サウジアラビアの国別動向

図73 サウジアラビアの局所麻酔薬市場、2018年~2030年(百万米ドル)

図74 アラブ首長国連邦(UAE)の国別動向

図75 UAE局所麻酔薬市場:2018~2030年(百万米ドル)

図76 クウェートの国別動向

図77 クウェートの局所麻酔薬市場、2018年~2030年(百万米ドル)

図78 企業の分類

図79 企業の市場ポジション分析、2024年

図80 戦略的枠組み

| ※参考情報 局所麻酔薬は、特定の部位の感覚を一時的に麻痺させるために使用される薬剤です。手術や医療処置において、患者が痛みを感じないようにするために用いられます。これらの薬剤は、神経の活動を一時的に抑制することによって作用し、特定の区域における痛みの信号の伝達を防ぎます。局所麻酔薬は、一般的に直接注射されるか、粘膜や皮膚に塗布することで利用されます。 局所麻酔薬の種類には大きく分けて2つのカテゴリーがあります。第一に、エステリー型麻酔薬があり、これにはプロカインやテトラカインなどが含まれます。エステリー型は、体内で速やかに分解される特徴があり、短時間の手術や処置に適しています。 次に、アミド型麻酔薬があります。これにはリドカイン、ブピバカイン、メピバカインなどが含まれ、これらは体内で分解されるのに時間がかかります。アミド型は、効果の持続時間が長く、長時間の手術や麻酔が必要な場合にしばしば使用されます。 局所麻酔薬の用途は多岐にわたります。一般的には歯科治療や皮膚の切開、縫合などの外科的処置で利用されます。特に歯科治療では、歯を抜く際や根管治療の際に局所麻酔が非常に重要です。また、手足の手術を行う際にも局所麻酔が用いられることが多く、患者を快適に保つために不可欠な手段となっています。 最近では、局所麻酔薬と結びついて使用される新しい技術や製剤が開発されています。たとえば、持続放出型の麻酔薬の開発が進んでおり、これにより一度の投与で長時間効果が持続するものも登場しています。さらに、局所投与と同時に使用することで、鎮痛効果を高めるためのアジュバント薬も研究されています。 加えて、局所麻酔を行う際の技術も進化しています。超音波ガイド下での麻酔技術は、神経ブロックをより正確に行うことができ、麻酔効果を高める助けとなります。この技術により、従来の手法よりも痛みや合併症のリスクを低減できることが期待されています。 局所麻酔薬の使用には注意が必要であり、副作用も存在します。主な副作用には、局所的な反応(腫れや発赤)やアナフィラキシー反応などがあります。特にアミド型麻酔薬は血中に吸収されると、心臓や中枢神経系に深刻な影響を与えることがあるため、慎重な投与が求められます。 さらに、局所麻酔薬は妊娠中の女性や特定の疾患を持つ患者に対する使用が制限されることがあります。そのため、医師は患者の健康状態や治療の目的に応じて、麻酔薬の種類や投与方法を適切に選択する必要があります。 このように、局所麻酔薬は多くの医療現場で使用される重要な薬剤であり、その種類や技術の進歩は、患者の痛みを軽減し、治療の質を向上させるための鍵となっています。局所麻酔薬の正しい使用とその関連技術の進展は、今後も医療の発展に寄与することが期待されています。 |