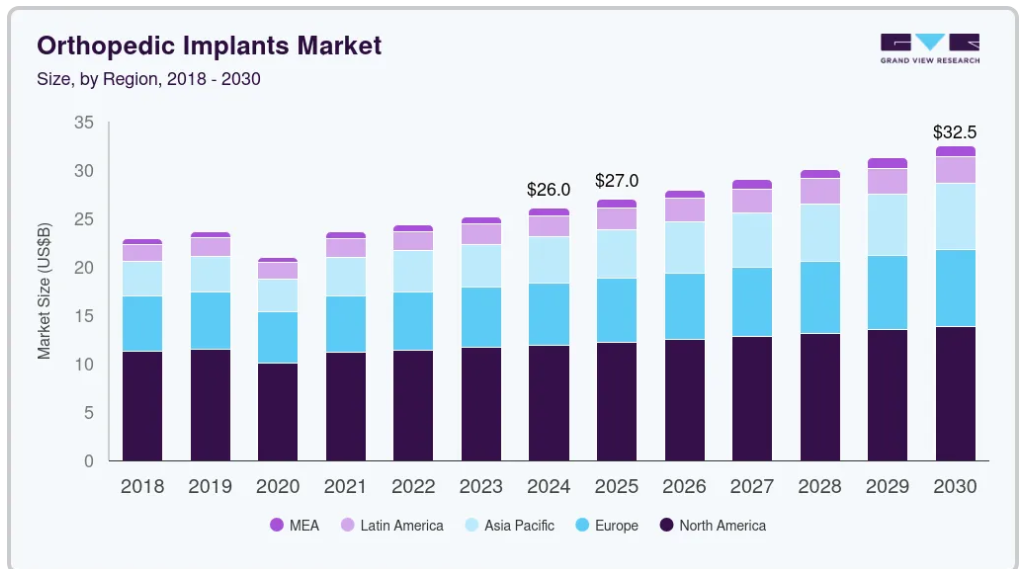

市場規模と予測

- 2024年の市場規模 260億5,000万米ドル

- 2030年予測市場規模 324億7,000万米ドル

- CAGR (2025-2030): 3.78%

- 北米: 2024年の最大市場

- アジア太平洋: 急成長市場

変性骨疾患のリスク急増も、予測期間中の市場成長を促進する要因のひとつです。さらに、先進的な整形外科インプラントの入手可能性と医療インフラの急速な発展が世界的に市場成長にプラスの影響を与える見込みです。

整形外科手術におけるロボットの役割

整形外科手術におけるロボットの浸透は、整形外科インプラント市場の成長をさらに補足しています。例えば、2021年6月、Stryker UK Limitedは、世界中で毎月約13,000人の患者がMakoロボットアーム手術を受けていると報告しました。ロボットに投資している企業は、Stryker Corporation、Zimmer Biomet、Mazor Robotics、Smith & Nephew、Medtronic plc、Think Surgical、OMNlife Science Inc.、Intuitive Surgical、Verb Surgicalです。また、外科手術用ロボットの認可を取得する企業が増えており、市場の成長をさらに後押ししています。例えば、2023年4月、Think Surgical社は、整形外科手術用に設計された同社のTMINI小型ロボットシステムが、インプラントとの互換性についてFDA 510(k)の認可を取得したと発表しました。TMINIシステムはワイヤレスロボットハンドピースを搭載しており、膝関節全置換術の際の外科医の精度を高めます。

高齢化が整形外科用インプラントの需要を牽引

整形外科ソリューションに対する世界的な需要は、人口の高齢化や、骨量の減少、骨密度の低下、関節炎、靭帯の弱体化といった加齢に関連した症状のために高まっています。WHO(2022年10月)によると、2030年までに6人に1人が60歳以上の高齢者になります。60歳以上の人口は、2020年の10億人から2050年には21億人に増加すると予測されています。平均寿命が延びるにつれて、加齢に関連した整形外科的問題が蔓延し、手術やインプラントの必要性が高まっています。

市場におけるスマートインプラントの利用拡大

整形外科用インプラント、医療インフラ、低侵襲手術技術の進歩が市場成長の原動力となっています。圧力やひずみなどのデータをリアルタイムで監視するスマートインプラントは、より適切な臨床判断を可能にし、脊椎固定や骨折固定などの処置で使用されることが増えています。例えば、2023年7月、Parkview Regional Medical CenterとOrthopedics Northeastは、Integrumと共同で、OPRA Implant Systemを使用したインディアナ州初のオッセオインテグレーション・プログラムを開始しました。

各社がスマート・インプラントに使用している技術の一部:

- Verasense: 人工膝関節全置換術(TKA)用のセンサー・ベース・デバイスで、ワークフローを中断することなく、手術中の膝のバランスと安定性を最適化するためのリアルタイムのデータを提供します。

- 脊椎用センサー: Intellirod Spine社のLOADPROとACCUVISTAは、術中および術後に脊髄のひずみをモニタリングし、固定術中のバランス達成や術後のひずみの非対称性の追跡に役立ちます。

整形外科インプラント市場における技術の進歩

デジタルツールは、リアルタイムの患者モニタリングを可能にし、リハビリテーションの成果を向上させ、データ駆動型の臨床決定をサポートすることで、整形外科医療を変革しています。これらの技術は、個別化治療を促進し、患者の関与を高め、患者と医療提供者間の通信を合理化します。整形外科用アプリやソフトウェア・ソリューションに対する需要の高まりは、診療管理の改善や臨床転帰の向上といったメリットをもたらすため、市場の成長をさらに後押ししています。このシフトを支える人気のプラットフォームには、Exer Health、iOrtho+、PeekMed Orthogeriatrics、AO Surgery Ref.、myrecovery、OrthoClass、Ortho Traumapedia、DrawMD Orthoなどがあります。

スポーツ参加の増加と関連する怪我

さらに、スポーツや身体活動に参加する人の増加は、医療処置を必要とするスポーツ関連の傷害の増加に直結しており、これが市場の発展をさらに促進すると予想されています。米国小児科学会(American Academy of Pediatrics)と全米安全子供キャンペーン(National SAFE KIDS Campaign)によると、14歳以下の子供350万人以上が毎年、スポーツやレクリエーション活動中に怪我をしています。また、同じ年齢層の子どもたちのうち、年間77万5,000人以上が、スポーツに関連したケガのために緊急治療室で治療を受けています。

整形外科への投資動向

さらに、整形外科分野の投資家は慎重な姿勢を示しており、投資の流れは減速しています。しかし、現在のトレンドは、投資家の関心がイノベーションを特徴とするセクター、特にイネーブリングテクノロジーとスポーツ医療に移っていることを示しています。2016年から現在までの整形外科分野の資金調達に関する発表282件から抽出したデータによると、COVID後の資金調達総額は5%増加しており、2021年という特殊な市場環境による活発化が顕著です。

過去2年間、投資活動全体は減少しているものの、資金調達額が開示された投資はパンデミック後に10%増加しており、特に後期段階の企業や収益性の向上を目的とした実質的な投資への動きが顕著です。

市場の集中度と特徴

整形外科疾患や怪我の治療は、整形外科インプラントの分野における近年の進歩によって大きく変化しています。整形外科医療における3Dプリンティングのような高度な処置は、既製のインプラントの必要性を排除できる患者固有のインプラントの新たな機会を提供します。さらに、市場のプレーヤーは、需要に対応するために革新的な技術と手順に投資しています。例えば、2023年2月、Medline社はUNITE Ankle Fusion Plating Systemの発売を発表し、足関節外科医が足関節関連疾患の患者を治療する際に役立つ革新的な機能を提供しました。

整形外科用インプラント市場は、大手企業による合併・買収(M&A)活動が活発であることが特徴です。これは、整形外科用インプラントの需要拡大に対応し、競争力を維持するために事業を拡大したいという願望など、いくつかの要因によるものです。2024年2月、SATOヨーロッパGmbHは整形外科インプラントのパイオニアであるスイスのMedacta社と協業し、PJM RFID技術を用いた整形外科インプラントのロジスティクスの最適化を実現。

整形外科用インプラントは、市場に導入される前に、高い品質、安全性、効果的な基準を確保するための厳しい規制要件を満たす必要があります。米国では、FDAが整形外科用医療機器を規制しています。FDAとEMA機関は、患者の安全性と製品の有効性を確保するため、整形外科インプラント市場を厳しく規制しています。しかし、これらの規制はメーカーにとって大きな障壁となり、新しい整形外科用インプラントの承認プロセスには時間とコストがかかります。さらに、厳しい規制の枠組みは、整形外科用インプラント市場における技術革新や競争の妨げにもなっています。そのため、患者が新しく先進的な整形外科用インプラントの選択肢を利用することが制限される可能性があります。

整形外科用インプラントの代用となるのは、理学療法、薬物療法、関連製品のオプションなどの非外科的治療オプションです。さらに、技術的に進歩した製品も代替品として考慮される可能性があります。代替品が整形外科インプラントの代替品として利用可能であるにもかかわらず、一部の主要製品は依然として確固たる地位を占めており、確立された臨床エビデンスにより需要が伸びているため、産業における代替品の脅威は緩やかなものになると予想されます。

いくつかの市場プレーヤーは、市場での地位を強化し、製品ポートフォリオを拡大するために、新しい地域に参入して事業を拡大しています。2022年1月、テュフズードはミネソタ州にある医療機器試験所を拡張し、既存の36,000平方フィートの施設に20,000平方フィートの試験所を増築しました。

製品別インサイト

製品別では、下肢インプラントセグメントが2024年に52.37%の最大収益シェアを占めました。この成長の背景には、高齢化、整形外科疾患の有病率の増加、インプラント材料と設計の進歩、外科的介入による生活の質の向上に対する需要の高まりがあります。加えて、革新的な材料と低侵襲手術技術によってインプラントの寿命、機能性、生体適合性を向上させるため、メーカーによる研究開発イニシアチブの数が増加しています。例えば、2023年10月、ジョンソン・エンド・ジョンソン医療機器カンパニーの一員であるデピュー・シンセズ社は、TRILEAP下肢アナトミック・プレーティング・システムのFDA認可を取得しました。このシステムは、様々な下肢疾患の治療を支援するために設計されており、整形外科医に患者のニーズに効果的に対処するための高度なツールを提供します。

歯科用インプラントの種類は、予測期間中にCAGRで最も速い成長が見込まれています。交通事故やスポーツ外傷による歯の傷害の発生率の増加は、歯科インプラントの必要性を支える主な要因の1つです。米国インプラント歯科アカデミーの報告によると、米国では年間1500万人以上の人が歯の欠損のためにクラウンとブリッジの交換を受けています。歯科インプラントは、長期的な代替物であり、同時に補綴物のための安全な基礎として機能しながら、自然の骨を保護&奨励する修復治療法です。2022年12月、ProSmileは米国でSmartArches Dental Implantsを導入しました。SmartArchesは、個々のインプラントとフルマウス再建を含む、手頃な価格で信頼できる歯科インプラントサービスの広範な範囲を提供します。

材料の洞察

材料別では、金属材料セグメントが2024年に46.38%の最大の収益シェアを占めました。金属材料セグメントはさらに、ステンレス鋼、チタン、チタン合金、コバルト合金、その他に分類されます。ステンレス鋼は、その優れた強度、耐食性、生体適合性により、整形外科用途で好まれており、骨折固定や人工関節置換手術で使用されるプレート、スクリュー、ロッドなどの様々なインプラントに適しています。例えば、ステンレス鋼の機械的強度は、人体内で荷重を受ける用途で遭遇する応力に耐えることを可能にし、これはインプラントの寿命と有効性を確保するために極めて重要です。

チタン・セグメントは予測期間中に最も速い成長を記録すると予想されています。チタンは、その生体適合性、強度、耐久性のユニークな組み合わせにより、整形外科用途、特に股関節や膝関節のインプラントのような人工関節に好まれる材料であり続けています。その生体適合性により、チタンは人体組織とよくなじみ、周囲の骨とシームレスに融合するため、拒絶反応のリスクを低減し、インプラントの長期安定性を高めます。チタンは保護酸化物層を形成し、体液に対する優れた耐食性を提供することで、体内でのインプラントの寿命を保証します。

流通チャネルの洞察

流通チャネル別では、オフライン・セグメントが2024年に84.05%の最大収益シェアを占めました。これらの処置が行われる物理的インフラ、すなわち病院や手術センターは、特に新興経済国で拡大しています。病院数の増加は、医療の質の向上を目指す政府の取り組みや、近代的な医療施設を提供する民間企業の発展と相まって、これらの機関に必要なインプラントを供給する効果的な物理的流通チャネルの必要性を直接後押ししています。

医療提供者や患者の間で便利で効率的な購入オプションに対する需要が高まっているため、オンライン・セグメントが予測期間中に最も速い成長を記録する見込みです。eコマースの台頭により、病院や診療所は調達プロセスを合理化するためにオンライン・プラットフォームを利用するようになっており、対面での大がかりな交渉やサプライ・チェーンの長期的な遅延を必要とすることなく、幅広い製品に迅速にアクセスできるようになっています。例えば、Stryker社やZimmer Biomet社などの企業は、オンラインポータルを通じて自社製品の提供を開始し、医療従事者が簡単にメーカーから直接インプラントを注文できるようにしています。

最終用途の洞察

エンドユース別では、病院セグメントが2024年に63.65%の最大の売上シェアを占め、予測期間中に最も速い成長が見込まれています。この成長は、怪我をした場合に病院を好む傾向が高いことに起因しています。この傾向は特に発展途上国で見られます。さらに、骨折や交通事故によるケガの入院件数が増加していることも、市場の成長を後押しすると推定されます。外来施設で治療を受ける患者に比べて病院を受診する患者に有利な償還政策、先進国および発展途上国における多数の病院およびプライマリケアセンターの存在は、病院に対する高い需要の主な要因となっています。

整形外科用インプラント市場は予測期間中に大きな成長が見込まれます。この背景には、外科手術においてデイケアセンターや外来手術センターが好まれるようになっていることがあります。外来施設には、待ち時間の短縮、迅速な退院、処置コストの低減、効率の向上などの利点があります。さらに、外来手術施設は患者に適切な術後疼痛コントロール、迅速な退院、最小限の副作用、全体的なコスト抑制を提供します。

地域別洞察

北米整形外科インプラント市場は2024年に世界市場を席巻し、45.69%以上の最大収益シェアを占めました。この成長の背景には、大手産業プレイヤーの存在、確立された医療インフラ、包括的な償還制度の適用により、高度な医療サービスに対するニーズが高まっていることが挙げられます。さらに、整形外科インプラントを選択する中高年および老年患者の増加、低骨密度の有病率の増加、生分解性インプラントおよび内部固定デバイスの導入も、この地域市場を牽引しています。

米国の整形外科インプラント市場動向

整形外科用インプラントの米国市場は、世界的な医療費の増加や、医療分野における3Dプリンティングの用途の増加などの要因によって牽引されています。規制遵守の必要性や高額な設備投資の必要性から、新規参入は制限されています。

さまざまな種類のインプラントを提供する企業は、製品の発売、合併、買収、提携、協力などの拡大戦略を採用する傾向が強まっています。例えば、2023年3月、Bioretec Ltdは、骨折治癒のための生体吸収性金属製品RemeOs外傷ネジのFDA承認を取得しました。この製品は、従来型の手術手技と最新の生体吸収性ポリマーインプラントを組み合わせたもので、患者に優しく、インプラントの除去手術が不要になります。

カナダの整形外科用インプラント市場は、予測期間中に最も速い成長率を記録すると予測されています。市場プレーヤーは、さまざまな戦略を通じて先進的な製品を導入し、市場での地位を維持するために、研究開発の強化に注力しています。2024年2月、整形外科機器メーカーのTyber Medical LLCは、カナダ保健省から解剖学的プレーティングシステムの認可を取得しました。このメッキシステムには、チタンとステンレスのプレートが包括的に含まれています。以前、このポートフォリオは米国でFDA 510(k)の認可を受けていました。

ヨーロッパ整形外科インプラント市場動向

ヨーロッパ整形外科インプラント市場は、予測期間中に大きな成長率を記録すると予測されています。この背景には、医療費の増加、変形性関節症、骨粗鬆症、骨損傷、肥満に悩む高齢者の増加など、いくつかの要因があります。Eurostatによると、2023年1月現在、EUの人口は4億4,880万人に達し、65歳以上の高齢者が人口の21.3%を占めています。

ドイツの整形外科用インプラント市場は、予測期間中にかなりの成長率を記録すると予測されています。2021年、ドイツは人工股関節置換術および人工膝関節置換術の実施率が最も高い国の1つでした。経済協力開発機構(OECD)によると、ドイツでは人口10万人当たり301人が人工股関節置換術を必要とし、人口10万人当たり201人が人工膝関節置換術を必要としました。このように、これらの疾患の発生率の増加が、ドイツの整形外科用インプラント市場に拍車をかけています。

アジア太平洋地域の整形外科インプラント市場動向

アジア太平洋地域の整形外科用インプラント市場は、世界市場で最も急成長している地域と予想されています。インド、中国、日本などの主要国で医療インフラが急速に発展しており、医療ツーリズム産業が活況を呈していることが、この地域における整形外科インプラントの需要を促進しています。慢性整形外科疾患の罹患率の上昇と診断ツールの改善により、この地域で実施される整形外科インプラントの数は増加しています。

日本の整形外科用インプラント市場は、予測期間中に成長する見込みです。日本は、高度な製造設備と技術を備えた医療機器産業が高度に発達しています。現地の主要企業は、競争力を維持するために合併、提携、製品発売などの戦略を採用しています。例えば、2022年9月、Smith+Nephew社は、OR3O Dual Mobility Systemを日本に導入することを発表しました。

南米整形外科インプラント市場動向

南米整形外科インプラント市場は、予測期間中にかなりの成長率を記録すると予測されています。さらに、インプラント材料や手術手技の技術進歩は、この地域での整形外科用インプラントの採用を促進する上で極めて重要です。整形外科的介入を必要とするスポーツ関連の怪我や交通事故の増加が、市場の成長をさらに後押ししています。さらに、有利な償還政策が利用可能であり、医療インフラとアクセシビリティの改善を目的とした政府のイニシアチブが、南米における整形外科インプラント市場の重要な促進要因となっています。

ブラジルの整形外科インプラント市場は予測期間中に成長する見込みです。同国では医療ツーリズムが拡大しており、医療インフラは常に改善され、患者は整形外科インプラントの市販をより意識するようになっています。これらすべての要因が同国の市場成長に寄与しています。筋骨格系障害にかかりやすい老年人口の増加も市場成長に寄与しています。

中東・アフリカ整形外科インプラント市場動向

中東・アフリカの整形外科用インプラント市場は、予測期間中にかなりの成長率を記録すると予測されています。技術の進歩、政府の取り組み、骨関連治療に対する意識の高まりが市場を牽引しています。また、研究開発活動への投資の増加や、スマート整形外科インプラントの利用可能性の高まりが、市場の成長をさらに促進すると予想されます。

UAEの整形外科用インプラント市場は予測期間中にかなりの成長率を記録すると予測されています。UAEの整形外科用インプラント市場は、骨粗鬆症や変形性関節症の有病率の増加、スポーツや交通事故の増加によって牽引される可能性が高いです。また、医療機器メーカーによるサプライチェーンモデルの再構築や整形外科用インプラントの需要増加により、予測期間中に新たな成長が見込まれます。

整形外科インプラントの主要企業の洞察

整形外科用インプラント市場の主要参入企業は、製品ポートフォリオの拡大、提携・協力、合併・買収、事業拠点の拡大といった形で、革新的な事業成長戦略を考案することに注力しています。

整形外科インプラントの主要企業

整形外科インプラント市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、産業動向を左右します。

-

- DePuy Synthes

- Zimmer Biomet

- Stryker Corporation

- Smith+Nephew

- Medtronic

- NuVasive, Inc. (mergerd with Globus Medical)

- Arthrex, Inc.

- Acumed LLC

- Paragon Medical (AMETEK)

- Globus Medical

最近の動向

- 2025年4月、MicroPort Orthopedics社は、同社の主力製品である第2世代のソリューション、Evolution Medial-Pivot Kneeをインドに導入することを発表。同ソリューションは、優れた屈曲安定性、解剖学的動作、摩耗制限設計を実現するよう設計されており、人工膝関節全置換術後の患者の優れた転帰を可能にするため、膝の自然な安定性と動作を再現することを目的としています。

- 2025年3月、ジョンソン・エンド・ジョンソン メドテック社は、3月10日から14日までサンディエゴで開催されたAAOS2025年次総会で、最新のデジタル整形外科の進歩を紹介しました。昨年のイノベーションを基に、同社は関節再建、外傷、四肢、脊椎を含む様々な整形外科専門分野にわたり、外科医と患者のニーズを満たすことを目的とした先進的なインプラント、処置、データ駆動技術を紹介しています。

- 2024年2月、ゼダ・インクはネバダ州を拠点とする整形外科インプラント・カンパニー(OIC)を買収しました。この買収により、ゼダは顧客向けにOICインプラントを生産し、整形外科産業における地位を強化することができます。

- 2024年1月、Pacific Research Laboratories, Inc.は、整形外科インプラントメーカーが自動化されたシミュレーションアプリケーションを使用してデバイスをテストできるウェブアプリケーションENDPOINTを発表。

- 2024年1月、アクセラス社は、モジュール式皮質設計の脊椎インプラントシステム、ラインスライダーを発売。この技術により、外科医は手技の最初にスクリューシャンクを挿入し、モジュラーロッドとチューリップを使用してコンストラクトをカスタマイズすることが可能。

- 2023年5月、ヘンリー・シャインは、ブラジルを拠点とする歯科インプラントメーカー、S.I.N.インプラントシステムを買収する契約を締結しました。この戦略により、歯科専門事業を拡大。

- 2023年2月、インビビオがイギリスのリーズに整形外科用医療機器の製品開発・製造センターを新設。

整形外科用インプラントの世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益と数量成長を予測し、2018年から2030年までの各サブセグメントにおける産業動向の分析を提供しています。この調査において、Grand View Research, Inc.は世界の整形外科用インプラント市場レポートを製品、材料、流通経路、最終用途、地域に基づいてセグメント化しています:

- 製品展望(収益百万米ドル、2018年〜2030年)

- 下肢インプラント

- 膝インプラント

- 股関節インプラント

- 足関節インプラント

- 脊椎インプラント

- 歯科

- 歯科インプラント

- 頭蓋顎顔面インプラント

- 上肢インプラント

- 肘インプラント

- 手と手首のインプラント

- 肩インプラント

- 下肢インプラント

- 材料の展望(収益百万米ドル、2018年~2030年)

- 金属材料

- ステンレス鋼

- チタン

- チタン合金

- コバルト合金

- その他

- セラミック生体材料

- 高分子バイオマテリアル

- その他

- 金属材料

- 流通チャネルの展望(収益百万米ドル、2018年~2030年)

- オフライン

- オンライン

- 最終用途の展望(収益百万米ドル、2018年~2030年)

- 病院

- 外来患者施設

- 地域別展望 収益(百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- スペイン

- イタリア

- フランス

- デンマーク

- ノルウェー

- スウェーデン

- その他のヨーロッパ

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- その他のアジア太平洋地域

- 南米アメリカ

- ブラジル

- アルゼンチン

- その他の中南米諸国

- 中東アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- その他中東アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.1.1. セグメント範囲

1.1.2. 地域範囲

1.1.3. 推定と予測のタイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.7. 調査の前提

1.8. 二次情報源リスト

1.9. 一次資料リスト

第2章. エグゼクティブ・サマリー

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. 素材の見通し

2.2.3. 流通チャネルの展望

2.2.4. 最終用途の展望

2.2.5. 地域展望

2.3. 競合他社の洞察

第3章. 整形外科インプラント市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. スマート整形外科インプラントの需要増加

3.2.1.2. 25~65歳人口の増加と世界的な老人人口の負担増

3.2.1.3. 低侵襲治療の採用増加

3.2.1.4. スポーツ外傷や交通事故の増加

3.2.1.5. 保険適用範囲の拡大

3.2.2. 市場阻害要因分析

3.2.2.1. 厳しい規制の枠組み

3.2.2.2. 製品リコールの増加

3.2.2.3. 代替治療の利用可能性

3.3. 整形外科用桁インプラント 市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.2. PESTLE分析

3.4. 整形外科インプラント市場 製品パイプライン分析

3.5. 整形外科疾患の有病率

3.6. 市場参入戦略の分析

3.7. 整形外科産業における主要ステークホルダーの取り組み

3.8. 整形外科産業におけるスマートインプラントとアプリケーション、ソフトウェアの出現

3.9. 2024年の整形外科技術動向

3.10. 規制情勢とコンプライアンス

3.11. 人工関節置換術/整形外科インプラントセグメントの売上実績

3.12. COVID-19パンデミックの整形外科機器市場への影響

3.13. 整形外科インプラント市場におけるサプライチェーンマネジメント

第4章. 整形外科用インプラント市場の製品別セグメント分析、2018〜2030年(百万米ドル)

4.1. 定義と範囲

4.2. セグメントダッシュボード

4.3. 整形外科用インプラントの世界市場、製品別、2018〜2030年

4.4. 下肢インプラント

4.4.1. 市場の推定と予測、2018〜2030年 (百万米ドル)

4.4.2. 膝インプラント

4.4.2.1. 市場の推定と予測、2018~2030年 (百万米ドル)

4.4.3. 股関節インプラント

4.4.3.1. 市場の推定と予測、2018~2030年 (百万米ドル)

4.4.4. 足関節インプラント

4.4.4.1. 市場の推定と予測、2018~2030年(USD Million)

4.5. 脊椎インプラント

4.5.1. 市場の推定と予測、2018~2030年(USD Million)

4.6. 上肢インプラント

4.6.1. 市場の推定と予測、2018~2030年(USD Million)

4.6.2. 肘インプラント

4.6.2.1. 市場の推定と予測、2018~2030年 (百万米ドル)

4.6.3. 手と手首のインプラント

4.6.3.1. 市場の推定と予測、2018~2030年 (百万米ドル)

4.6.4. 肩関節インプラント

4.6.4.1. 市場の推定と予測、2018~2030年 (百万米ドル)

4.7. 歯科用

4.7.1. 市場の推定と予測、2018~2030年(USD Million)

4.7.2. 歯科用インプラント

4.7.2.1. 市場の推定と予測、2018~2030年(百万米ドル)

4.7.3. 頭蓋顎顔面インプラント

4.7.3.1. 市場の推定と予測、2018~2030年(百万米ドル)

第5章 整形外科インプラント 整形外科用インプラント市場セグメント分析、最終用途別、2018年〜2030年(百万米ドル)

5.1. 定義と範囲

5.2. セグメントダッシュボード

5.3. 整形外科用インプラントの世界市場、エンドユース別、2018〜2030年

5.4. 病院

5.4.1. 市場の推定と予測、2018〜2030年 (百万米ドル)

5.5. 外来患者施設

5.5.1. 市場の推定と予測、2018~2030年(USD Million)

第6章 整形外科インプラント市場 整形外科インプラント市場セグメント分析、流通チャネル別、2018年〜2030年(百万米ドル)

6.1. 定義と範囲

6.2. セグメントダッシュボード

6.3. 整形外科用インプラントの世界市場、流通チャネル別、2018〜2030年

6.4. オフライン

6.4.1. 市場の推定と予測、2018〜2030年(USD Million)

6.5. オンライン

6.5.1. 市場の推定と予測、2018~2030年(百万米ドル)

第7章. 整形外科用インプラント市場セグメント分析、地域別、2018年〜2030年(USD Million)

7.1. 地域別市場シェア分析、2023年〜2030年

7.2. 地域別市場ダッシュボード

7.3. 地域別市場スナップショット

7.4. 整形外科用インプラントの地域別市場シェア(2023年・2030年

7.5. 北米

7.5.1. 北米の整形外科用インプラント市場、2018年〜2030年 (百万米ドル)

7.5.2. 米国

7.5.2.1. 主要国の動向

7.5.2.2. 規制の枠組み

7.5.2.3. 競争シナリオ

7.5.2.4. 米国の整形外科用インプラント市場、2018年~2030年 (百万米ドル)

7.5.3. カナダ

7.5.3.1. 主要国の動向

7.5.3.2. 規制の枠組み

7.5.3.3. 競争シナリオ

7.5.3.4. カナダの整形外科用インプラント市場、2018年〜2030年 (百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主要国の動向

7.5.4.2. 規制の枠組み

7.5.4.3. 競争シナリオ

7.5.4.4. メキシコの整形外科用インプラント市場、2018年~2030年 (百万米ドル)

7.6. ヨーロッパ

7.6.1. ヨーロッパの整形外科用インプラント市場、2018年〜2030年 (百万米ドル)

7.6.2. 英国

7.6.2.1. 主要国の動向

7.6.2.2. 規制の枠組み

7.6.2.3. 競争シナリオ

7.6.2.4. イギリスの整形外科用インプラント市場、2018年~2030年 (百万米ドル)

7.6.3. ドイツ

7.6.3.1. 主要国の動向

7.6.3.2. 規制の枠組み

7.6.3.3. 競争シナリオ

7.6.3.4. ドイツの整形外科用インプラント市場、2018年~2030年 (百万米ドル)

7.6.4. フランス

7.6.4.1. 主要国の動向

7.6.4.2. 規制の枠組み

7.6.4.3. 競争シナリオ

7.6.4.4. フランスの整形外科用インプラント市場、2018年~2030年 (百万米ドル)

7.6.5. イタリア

7.6.5.1. 主要国の動向

7.6.5.2. 規制の枠組み

7.6.5.3. 競争シナリオ

7.6.5.4. イタリアの整形外科用インプラント市場、2018年~2030年 (百万米ドル)

7.6.6. スペイン

7.6.6.1. 主要国の動向

7.6.6.2. 規制の枠組み

7.6.6.3. 競争シナリオ

7.6.6.4. スペインの整形外科用インプラント市場、2018年~2030年 (百万米ドル)

7.6.7. ノルウェー

7.6.7.1. 主要国の動向

7.6.7.2. 規制の枠組み

7.6.7.3. 競争シナリオ

7.6.7.4. ノルウェーの整形外科用インプラント市場、2018年~2030年 (百万米ドル)

7.6.8. スウェーデン

7.6.8.1. 主要国の動向

7.6.8.2. 規制の枠組み

7.6.8.3. 競争シナリオ

7.6.8.4. スウェーデンの整形外科用インプラント市場、2018年~2030年 (百万米ドル)

7.6.9. デンマーク

7.6.9.1. 主要国の動向

7.6.9.2. 規制の枠組み

7.6.9.3. 競争シナリオ

7.6.9.4. デンマークの整形外科用インプラント市場、2018年~2030年 (百万米ドル)

7.7. アジア太平洋地域

7.7.1. 日本

7.7.1.1. 主要国の動向

7.7.1.2. 規制の枠組み

7.7.1.3. 競争シナリオ

7.7.1.4. 日本の整形外科用インプラント市場、2018年~2030年 (百万米ドル)

7.7.2. 中国

7.7.2.1. 主要国の動向

7.7.2.2. 規制の枠組み

7.7.2.3. 競争シナリオ

7.7.2.4. 中国の整形外科用インプラント市場、2018年~2030年 (百万米ドル)

7.7.3. インド

7.7.3.1. 主要国の動向

7.7.3.2. 規制の枠組み

7.7.3.3. 競争シナリオ

7.7.3.4. インドの整形外科用インプラント市場、2018年~2030年 (百万米ドル)

7.7.4. オーストラリア

7.7.4.1. 主要国の動向

7.7.4.2. 規制の枠組み

7.7.4.3. 競争シナリオ

7.7.4.4. オーストラリアの整形外科用インプラント市場、2018年〜2030年 (百万米ドル)

7.7.5. 韓国

7.7.5.1. 主要国の動向

7.7.5.2. 規制の枠組み

7.7.5.3. 競争シナリオ

7.7.5.4. 韓国の整形外科用インプラント市場、2018年~2030年 (百万米ドル)

7.7.6. タイ

7.7.6.1. 主要国の動向

7.7.6.2. 規制の枠組み

7.7.6.3. 競争シナリオ

7.7.6.4. タイの整形外科用インプラント市場、2018年~2030年 (百万米ドル)

7.8. 南米アメリカ

7.8.1. ブラジル

7.8.1.1. 主要国の動向

7.8.1.2. 規制の枠組み

7.8.1.3. 競争シナリオ

7.8.1.4. ブラジルの整形外科用インプラント市場、2018年~2030年 (百万米ドル)

7.8.2. アルゼンチン

7.8.2.1. 主要国の動向

7.8.2.2. 規制の枠組み

7.8.2.3. 競争シナリオ

7.8.2.4. アルゼンチンの整形外科用インプラント市場、2018年~2030年 (百万米ドル)

7.9. 中東アフリカ

7.9.1. 南アフリカ

7.9.1.1. 主要国の動向

7.9.1.2. 規制の枠組み

7.9.1.3. 競争シナリオ

7.9.1.4. 南アフリカの整形外科用インプラント市場、2018年~2030年 (百万米ドル)

7.9.2. サウジアラビア

7.9.2.1. 主要国の動向

7.9.2.2. 規制の枠組み

7.9.2.3. 競争シナリオ

7.9.2.4. サウジアラビアの整形外科用インプラント市場、2018年~2030年 (百万米ドル)

7.9.3. アラブ首長国連邦

7.9.3.1. 主要国の動向

7.9.3.2. 規制の枠組み

7.9.3.3. 競争シナリオ

7.9.3.4. UAEの整形外科用インプラント市場、2018年~2030年 (百万米ドル)

7.9.4. クウェート

7.9.4.1. 主要国の動向

7.9.4.2. 規制の枠組み

7.9.4.3. 競争シナリオ

7.9.4.4. クウェートの整形外科用インプラント市場、2018年~2030年 (百万米ドル)

第8章. 競合情勢

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. 企業分類

8.3. 企業市場シェア分析

8.4. 市場におけるOEMリスト

8.5. 民間プレイヤー一覧

8.6. 主要メーカー上位10社リスト

8.7. 企業プロフィール

8.7.1. メドトロニック

8.7.1.1. 会社概要

8.7.1.2. 業績

8.7.1.3. 製品ベンチマーク

8.7.1.4. 戦略的イニシアティブ

8.7.2. デピューシンセ(ジョンソン・エンド・ジョンソン)

8.7.2.1. 会社概要

8.7.2.2. 業績

8.7.2.3. 製品ベンチマーク

8.7.2.4. 戦略的イニシアティブ

8.7.3. ストライカー・コーポレーション

8.7.3.1. 会社概要

8.7.3.2. 業績

8.7.3.3. 製品ベンチマーク

8.7.3.4. 戦略的イニシアティブ

8.7.4. ジンマー・バイオメット

8.7.4.1. 会社概要

8.7.4.2. 業績

8.7.4.3. 製品ベンチマーク

8.7.4.4. 戦略的イニシアティブ

8.7.5. スミス+ネフュー

8.7.5.1. 会社概要

8.7.5.2. 業績

8.7.5.3. 製品ベンチマーク

8.7.5.4. 戦略的イニシアティブ

8.7.6. ニューベイシブ社(グローバス・メディカル社と合併)

8.7.6.1. 会社概要

8.7.6.2. 業績

8.7.6.3. 製品ベンチマーク

8.7.6.4. 戦略的イニシアティブ

8.7.7. アーストレックス社

8.7.7.1. 会社概要

8.7.7.2. 業績

8.7.7.3. 製品ベンチマーク

8.7.7.4. 戦略的イニシアティブ

8.7.8. アキュメッド社

8.7.8.1. 会社概要

8.7.8.2. 業績

8.7.8.3. 製品ベンチマーク

8.7.8.4. 戦略的イニシアティブ

8.7.9. パラゴンメディカル(アメテック)

8.7.9.1. 会社概要

8.7.9.2. 業績

8.7.9.3. 製品ベンチマーク

8.7.9.4. 戦略的イニシアティブ

8.7.10. グローバス・メディカル

8.7.10.1. 会社概要

8.7.10.2. 業績

8.7.10.3. 製品ベンチマーク

8.7.10.4. 戦略的イニシアティブ

表一覧

表1 二次資料リスト

表2 略語一覧

表3 整形外科用インプラントの世界市場:製品別、2018年〜2030年(百万米ドル)

表4 整形外科用インプラントの世界市場、材料別、2018年〜2030年 (百万米ドル)

表5 整形外科用インプラントの世界市場:最終用途別、2018年〜2030年(百万米ドル)

表6 整形外科用インプラントの世界市場、流通チャネル別、2018年〜2030年 (百万米ドル)

表7 整形外科用インプラントの世界市場、地域別、2018年〜2030年 (百万米ドル)

表8 北米整形外科インプラント市場、国別、2018年〜2030年 (百万米ドル)

表9 北米の整形外科用インプラント市場、製品別、2018年〜2030年 (百万米ドル)

表10 北米の整形外科用インプラント市場、材料別、2018年〜2030年 (百万米ドル)

表11 北米整形外科用インプラント市場:最終用途別、2018年〜2030年 (百万米ドル)

表12 北米整形外科用インプラント市場、流通チャネル別、2018年〜2030年 (百万米ドル)

表13 米国整形外科用インプラント市場:製品別、2018年〜2030年(百万米ドル)

表14 米国の整形外科用インプラント市場:材料別、2018年〜2030年(百万米ドル)

表15 米国の整形外科用インプラント市場:最終用途別、2018年〜2030年(百万米ドル)

表16 米国の整形外科用インプラント市場:流通チャネル別、2018年〜2030年(百万米ドル)

表17 カナダ整形外科用インプラント市場:製品別、2018年〜2030年(百万米ドル)

表18 カナダ整形外科用インプラント市場:材料別、2018年〜2030年(百万米ドル)

表19 カナダ整形外科用インプラント市場:最終用途別、2018年〜2030年(百万米ドル)

表20 カナダ整形外科用インプラント市場:流通経路別、2018年〜2030年(百万米ドル)

表21 メキシコ整形外科用インプラント市場:製品別、2018年〜2030年(百万米ドル)

表22 メキシコ整形外科用インプラント市場:材料別、2018年〜2030年(百万米ドル)

表23 メキシコ整形外科用インプラント市場:最終用途別:2018年〜2030年(百万米ドル)

表24 メキシコ整形外科用インプラント市場:流通チャネル別:2018年〜2030年(百万米ドル)

表25 ヨーロッパ整形外科用インプラント市場:国別、2018年〜2030年(百万米ドル)

表26 ヨーロッパ整形外科用インプラント市場:製品別、2018年〜2030年(百万米ドル)

表27 ヨーロッパ整形外科用インプラント市場、材料別、2018年〜2030年 (百万米ドル)

表28 ヨーロッパ整形外科用インプラント市場:最終用途別、2018年〜2030年 (百万米ドル)

表29 ヨーロッパ整形外科用インプラント市場:流通チャネル別:2018年〜2030年 (百万米ドル)

表30 英国整形外科用インプラント市場:製品別、2018年〜2030年(百万米ドル)

表31 英国整形外科用インプラント市場:材料別、2018年〜2030年(百万米ドル)

表32 英国整形外科用インプラント市場:最終用途別:2018年〜2030年 (百万米ドル)

表33 英国整形外科用インプラント市場:流通経路別:2018年〜2030年(百万米ドル)

表34 ドイツ整形外科用インプラント市場:製品別、2018年〜2030年(百万米ドル)

表35 ドイツ整形外科用インプラント市場:材料別、2018年〜2030年(百万米ドル)

表36 ドイツ整形外科用インプラント市場:最終用途別、2018年〜2030年(百万米ドル)

表37 ドイツ整形外科用インプラント市場:流通経路別:2018年〜2030年(百万米ドル)

表38 フランス整形外科用インプラント市場:製品別、2018年 – 2030年 (百万米ドル)

表39 フランス整形外科用インプラント市場:材料別:2018年-2030年 (百万米ドル)

表40 フランス整形外科用インプラント市場:最終用途別:2018年-2030年 (百万米ドル)

表41 フランス整形外科用インプラント市場:流通経路別:2018年〜2030年(百万米ドル)

表42 イタリア整形外科用インプラント市場:製品別、2018年〜2030年(百万米ドル)

表43 イタリア整形外科用インプラント市場:材料別、2018年〜2030年(百万米ドル)

表44 イタリア整形外科用インプラント市場:最終用途別:2018年〜2030年 (百万米ドル)

表45 イタリア整形外科用インプラント市場:流通チャネル別:2018年〜2030年(百万米ドル)

表46 スペイン整形外科用インプラント市場:製品別、2018年〜2030年(百万米ドル)

表47 スペイン整形外科用インプラント市場:材料別、2018年〜2030年(百万米ドル)

表48 スペイン整形外科用インプラント市場:最終用途別:2018年〜2030年 (百万米ドル)

表49 スペイン整形外科用インプラント市場:流通経路別:2018年〜2030年(百万米ドル)

表50 デンマークの整形外科用インプラント市場:製品別、2018年~2030年(百万米ドル)

表51 デンマークの整形外科用インプラント市場:材料別、2018〜2030年(百万米ドル)

表52 デンマークの整形外科用インプラント市場:最終用途別:2018〜2030年 (百万米ドル)

表53 デンマークの整形外科用インプラント市場:流通経路別:2018年〜2030年(百万米ドル)

表54 スウェーデンの整形外科用インプラント市場:製品別、2018年~2030年(百万米ドル)

表55 スウェーデンの整形外科用インプラント市場:材料別、2018年〜2030年(百万米ドル)

表56 スウェーデンの整形外科用インプラント市場:最終用途別、2018年 – 2030年 (百万米ドル)

表57 スウェーデンの整形外科用インプラント市場:流通経路別:2018年〜2030年 (百万米ドル)

表58 ノルウェー整形外科用インプラント市場:製品別、2018年~2030年(百万米ドル)

表59 ノルウェー整形外科用インプラント市場:材料別:2018年-2030年(百万米ドル)

表60 ノルウェー整形外科用インプラント市場:最終用途別:2018年-2030年 (百万米ドル)

表61 ノルウェー整形外科用インプラント市場:流通経路別:2018年-2030年(百万米ドル)

表62 アジア太平洋地域の整形外科用インプラント市場、国別、2018年〜2030年 (百万米ドル)

表63 アジア太平洋地域の整形外科用インプラント市場:製品別、2018年〜2030年(百万米ドル)

表64 アジア太平洋地域の整形外科用インプラント市場、材料別、2018年〜2030年 (百万米ドル)

表65 アジア太平洋地域の整形外科用インプラント市場:最終用途別、2018年〜2030年(百万米ドル)

表66 アジア太平洋地域の整形外科用インプラント市場:流通チャネル別、2018年〜2030年(百万米ドル)

表67 日本の整形外科用インプラント市場:製品別、2018年〜2030年(百万米ドル)

表68 日本の整形外科用インプラント市場:材料別、2018年〜2030年(百万米ドル)

表69 日本の整形外科用インプラント市場:最終用途別、2018年〜2030年(百万米ドル)

表70 日本の整形外科用インプラント市場:流通チャネル別、2018年〜2030年(百万米ドル)

表71 中国の整形外科用インプラント市場:製品別、2018年〜2030年(百万米ドル)

表72 中国の整形外科用インプラント市場:材料別、2018年〜2030年(百万米ドル)

表73 中国の整形外科用インプラント市場:最終用途別、2018年〜2030年(百万米ドル)

表74 中国の整形外科用インプラント市場:流通チャネル別、2018年〜2030年(百万米ドル)

表75 インド整形外科用インプラント市場:製品別、2018年〜2030年(百万米ドル)

表76 インド整形外科用インプラント市場:材料別、2018年〜2030年(百万米ドル)

表77 インド整形外科用インプラント市場:最終用途別、2018年〜2030年(百万米ドル)

表78 インド整形外科用インプラント市場:流通経路別、2018年〜2030年(百万米ドル)

表79 オーストラリア整形外科用インプラント市場:製品別、2018年〜2030年(百万米ドル)

表80 オーストラリアの整形外科用インプラント市場:材料別、2018年〜2030年(百万米ドル)

表81 オーストラリアの整形外科用インプラント市場:最終用途別、2018年〜2030年 (百万米ドル)

表82 オーストラリア整形外科用インプラント市場:流通経路別、2018年〜2030年(百万米ドル)

表83 タイの整形外科用インプラント市場:製品別、2018年〜2030年 (百万米ドル)

表84 タイの整形外科用インプラント市場:材料別、2018年〜2030年(百万米ドル)

表85 タイの整形外科用インプラント市場:最終用途別:2018年〜2030年 (百万米ドル)

表86 タイ整形外科用インプラント市場:流通経路別:2018年〜2030年(USD Million)

表87 韓国整形外科用インプラント市場:製品別、2018年〜2030年(百万米ドル)

表88 韓国整形外科用インプラント市場:材料別:2018年〜2030年(百万米ドル)

表89 韓国の整形外科用インプラント市場:最終用途別:2018年〜2030年(百万米ドル)

表90 韓国の整形外科用インプラント市場:流通経路別:2018年〜2030年(百万米ドル)

表91 中南米整形外科インプラント市場:国別、2018年〜2030年(百万米ドル)

表92 中南米整形外科用インプラント市場:製品別、2018年〜2030年(百万米ドル)

表93 中南米整形外科用インプラント市場:材料別、2018年〜2030年(百万米ドル)

表94 中南米整形外科用インプラント市場:最終用途別、2018年〜2030年 (百万米ドル)

表95 中南米整形外科インプラント市場:流通チャネル別:2018年〜2030年(百万米ドル)

表96 ブラジル整形外科用インプラント市場:製品別、2018年〜2030年(百万米ドル)

表97 ブラジル整形外科用インプラント市場:材料別、2018年〜2030年(百万米ドル)

表98 ブラジル整形外科用インプラント市場:最終用途別、2018年〜2030年 (百万米ドル)

表99 ブラジル整形外科用インプラント市場:流通経路別:2018年〜2030年(百万米ドル)

表100 アルゼンチンの整形外科用インプラント市場:製品別、2018年~2030年(百万米ドル)

表101 アルゼンチンの整形外科用インプラント市場:材料別、2018年-2030年(百万米ドル)

表102 アルゼンチンの整形外科用インプラント市場:最終用途別:2018年-2030年 (百万米ドル)

表103 アルゼンチンの整形外科用インプラント市場:流通経路別:2018年-2030年(百万米ドル)

表104 中東・アフリカ整形外科用インプラント市場:国別、2018年〜2030年(百万米ドル)

表105 中東・アフリカ整形外科用インプラント市場:製品別、2018年〜2030年(百万米ドル)

表106 中東・アフリカ整形外科用インプラント市場:材料別、2018年〜2030年(百万米ドル)

表107 中東・アフリカ整形外科用インプラント市場:最終用途別、2018年〜2030年(百万米ドル)

表108 中東・アフリカ整形外科用インプラント市場:流通経路別、2018年〜2030年(百万米ドル)

表109 南アフリカの整形外科用インプラント市場:製品別、2018年〜2030年(百万米ドル)

表110 南アフリカの整形外科用インプラント市場:材料別、2018年〜2030年(百万米ドル)

表111 南アフリカの整形外科用インプラント市場:最終用途別、2018年〜2030年 (百万米ドル)

表112 南アフリカの整形外科用インプラント市場:流通経路別:2018年-2030年(百万米ドル)

表113 サウジアラビアの整形外科用インプラント市場:製品別、2018年-2030年 (百万米ドル)

表114 サウジアラビアの整形外科用インプラント市場:材料別、2018年-2030年 (百万米ドル)

表115 サウジアラビアの整形外科用インプラント市場:最終用途別、2018年 – 2030年 (百万米ドル)

表116 サウジアラビアの整形外科用インプラント市場:流通経路別、2018年~2030年(百万米ドル)

表117 UAE整形外科用インプラント市場:製品別、2018年~2030年(百万米ドル)

表118 UAE整形外科用インプラント市場:材料別、2018年~2030年(百万米ドル)

表119 UAE整形外科用インプラント市場:最終用途別:2018年-2030年 (百万米ドル)

表120 UAE整形外科用インプラント市場:流通経路別:2018年-2030年(百万米ドル)

表121 クウェートの整形外科用インプラント市場:製品別、2018年~2030年 (百万米ドル)

表122 クウェートの整形外科用インプラント市場:材料別、2018年~2030年(百万米ドル)

表123 クウェートの整形外科用インプラント市場:最終用途別:2018年 – 2030年 (百万米ドル)

表124 クウェートの整形外科用インプラント市場:流通経路別:2018年-2030年 (百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 バリューチェーンに基づくサイジングと予測

図6 市場形成と検証

図7 整形外科インプラント市場:展望

図8 整形外科インプラントの競合洞察

図9 補助市場の展望

図10 整形外科インプラント市場のドライバーインパクト

図11 整形外科インプラント市場の阻害要因

図12 ポーター分析

図13 PESTLE分析

図14 整形外科インプラント市場 製品移動分析

図15 整形外科インプラント市場: 製品の展望と要点

図16 下肢インプラント市場の推定と予測、2018年~2030年

図17 膝インプラント市場の推定と予測、2018年~2030年

図18 股関節インプラント市場の推定と予測、2018年〜2030年

図19 足と足首のインプラント市場の予測および予測、2018年~2030年

図20 脊椎インプラント市場の推定と予測、2018年~2030年

図21 歯科市場の推定と予測、2018年~2030年

図22 歯科用インプラント市場の推定と予測、2018年〜2030年

図23 頭蓋顎顔面インプラント市場の推定と予測、2018年〜2030年

図24 上肢インプラント市場の推定と予測、2018年〜2030年

図25 肘インプラント市場の推定と予測、2018年〜2030年

図26 手と手首のインプラント市場の推定と予測、2018年~2030年

図27 肩関節インプラント市場の推定と予測、2018年〜2030年

図28 金属材料市場の推定と予測、2018年~2030年

図29 ステンレス鋼市場の推定と予測、2018年〜2030年

図30 チタン市場の推定と予測、2018年〜2030年

図31 チタン合金市場の推定と予測、2018年~2030年

図32 コバルト合金市場の推定と予測、2018年~2030年

図33 その他の市場の推定と予測、2018年~2030年

図34 セラミック生体材料市場の推定と予測、2018年~2030年

図35 ポリマー生体材料市場の推定と予測、2018年〜2030年

図36 その他の市場の推定と予測、2018年~2030年

図37 整形外科インプラント市場: 流通チャネルの動き分析

図38 整形外科用インプラント市場: 流通チャネルの展望と要点

図39 病院市場の推定と予測、2018年~2030年

図40 外来患者施設市場の推定と予測、2018年~2030年

図41 整形外科インプラント市場: エンドユーザー動向分析

図42 整形外科インプラント市場: エンドユースの展望と要点

図43 オフライン市場の推定と予測、2018年~2030年

図44 オンライン市場の推定と予測、2018年~2030年

図45 整形外科用インプラントの世界市場 地域別動向分析

図46 整形外科用インプラントの世界市場 地域別の展望と要点

図47 北米整形外科インプラント市場の推定と予測、2018年〜2030年 (百万米ドル)

図48 主要国のダイナミクス

図49 米国整形外科インプラント市場の推定と予測、2018年〜2030年 (百万米ドル)

図50 主要国の市場動向

図51 カナダ整形外科インプラント市場の推定と予測、2018〜2030年 (百万米ドル)

図52 主なカントリーダイナミクス

図53 メキシコ整形外科インプラント市場の推定と予測、2018年~2030年 (百万米ドル)

図54 ヨーロッパ整形外科用インプラント市場の推定と予測、2018年〜2030年 (百万米ドル)

図55 主要国のダイナミクス

図56 英国整形外科用インプラント市場の推定と予測、2018年〜2030年 (百万米ドル)

図57 主なカントリーダイナミクス

図58 ドイツ整形外科インプラント市場の推定と予測、2018年~2030年(USD Million)

図59 主なカントリーダイナミクス

図60 スペインの整形外科用インプラント市場の推定と予測、2018〜2030年 (百万米ドル)

図61 主要国の市場動向

図62 フランス整形外科用インプラント市場の推定と予測、2018年~2030年 (百万米ドル)

図63 主なカントリーダイナミクス

図64 イタリア整形外科用インプラント市場の推定と予測、2018年~2030年 (百万米ドル)

図65 主要国の市場動向

図66 ノルウェー整形外科用インプラント市場の推定と予測、2018~2030年 (百万米ドル)

図67 主要国の市場動向

図68 デンマーク整形外科用インプラント市場の推定と予測、2018~2030年 (百万米ドル)

図69 主要国の市場動向

図70 スウェーデンの整形外科用インプラント市場の推定と予測、2018~2030年 (百万米ドル)

図71 アジア太平洋地域の整形外科用インプラント市場の推定と予測、2018年〜2030年 (百万米ドル)

図72 主要国のダイナミクス

図73 日本の整形外科用インプラント市場の推定と予測、2018年〜2030年 (百万米ドル)

図74 主なカントリーダイナミクス

図75 中国の整形外科用インプラント市場の推定と予測、2018年〜2030年 (百万米ドル)

図77 インド整形外科インプラント市場

図77 インド整形外科用インプラント市場の推定と予測、2018年〜2030年 (百万米ドル)

図78 主要国の市場動向

図79 オーストラリア整形外科用インプラント市場の推定と予測、2018年〜2030年 (百万米ドル)

図80 主なカントリーダイナミクス

図81 韓国整形外科インプラント市場の推定と予測、2018年~2030年 (百万米ドル)

図82 主要国の市場動向

図83 タイ整形外科インプラント市場の推定と予測、2018年~2030年 (百万米ドル)

図84 中南米整形外科インプラント市場の推定と予測、2018年〜2030年 (百万米ドル)

図. 85 主要国の市場動向

図86 ブラジル整形外科インプラント市場の推定と予測、2018年〜2030年 (百万米ドル)

図87 主要国の市場動向

図88 アルゼンチン整形外科用インプラント市場の推定と予測、2018年~2030年 (百万米ドル)

図89 MEA整形外科用インプラント市場の推定と予測、2018年〜2030年 (百万米ドル)

図90 主要国の市場動向

図91 南アフリカの整形外科用インプラント市場の推定と予測、2018年~2030年 (百万米ドル)

図92 主要国の市場動向

図93 サウジアラビアの整形外科用インプラント市場の推定と予測、2018年〜2030年 (百万米ドル)

図94 主要国の市場動向

図95 UAE整形外科用インプラント市場の推定と予測、2018年~2030年 (百万米ドル)

図96 主要国の市場動向

図97 クウェートの整形外科用インプラント市場の推定と予測、2018年~2030年 (百万米ドル)

図98 主要企業の分類

図99 ヒートマップ分析、2024年

| ※参考情報 整形外科用インプラントとは、骨や関節の治療を目的に使用される医療機器です。これらのインプラントは、様々な種類があり、特定の用途に応じて設計されています。整形外科分野では、怪我や病気による骨の損傷、関節の変形、または痛みの軽減など、多くの問題を解決するために用いられます。 代表的な整形外科用インプラントには、ペースメーカー、プレート、スクリュー、ロッド、関節置換器、骨移植材などがあります。これらは、骨折の固定や再生支援、関節の置換・再構築などを行うために使用されます。ペースメーカーは、骨折した部分を安定化させるために骨に固定される装置で、プレートやスクリューは骨の再配置を補助します。ロッドは、脊椎の安定化や骨の合成を支えるためのもので、特に脊椎手術で広く使用されています。 関節置換器は、関節が痛んで動かしにくい場合に、人工関節に置き換えるために用いられます。これは、特に膝や股関節の手術で一般的です。これにより、患者は再び自由に動くことができ、生活の質が向上します。骨移植材は、骨欠損部位の再生を助けるために使用される材料で、自身の骨や他の患者の骨が利用されることもあります。 整形外科用インプラントの材料には、ステンレス、チタン、ポリマー、セラミックなどが用いられています。特にチタンは、生体適合性が高いため、多くのインプラントで選ばれています。この材料は、骨との結合が良好で、長期間使用しても体に悪影響を及ぼしにくいため、医療分野で重宝されています。また、生体適合性に優れたポリマーやセラミックは、特に関節部品に使用されることが多いです。 インプラントの設計と製造には、高度な技術が要求されます。例えば、3Dプリンティング技術は、患者一人一人の骨の形状に合わせたカスタムインプラントを作成する上で非常に重要です。この技術により、より精密なフィット感を得ることができ、患者の回復を早める可能性があります。さらに、ナビゲーションシステムやロボティクス技術も手術の精度を向上させるために導入されています。 整形外科用インプラントの使用は、手術からリハビリテーションに至るまで、患者にとって多くの利点があります。手術後の痛みの軽減や、自立した生活の実現に寄与することが期待されます。ただし、インプラントは長期間にわたって体内に留まるため、感染症や変性、アレルギー反応などのリスクも伴います。そのため、医師は患者の状態やリスクをよく考慮し、最適なインプラントを選定する必要があります。 今後の整形外科用インプラントの研究開発においては、持続可能な材料の使用や、より高度な治療法の確立が求められています。生体模倣技術や自己治癒型材料の開発など、最先端の技術を融合させることで、より安全で効果的なインプラントが未来には登場することでしょう。これにより、患者に提供される医療の質はさらに向上し、整形外科領域での治療やリハビリテーションは新たな段階に進化していくと期待されます。整形外科用インプラントは、患者の生活の質を改善するための重要なツールであり、医学の進歩と共にその役割はますます重要になるでしょう。 |