整形外科用装具・サポート市場における魅力的な機会

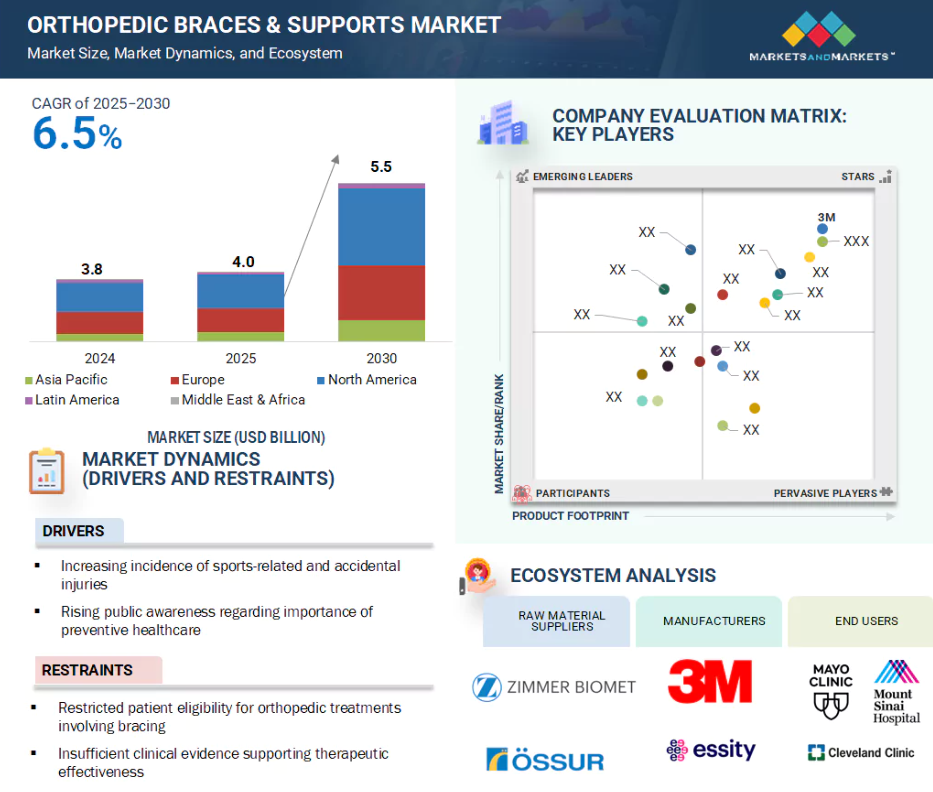

北米

北米は、高い医療支出、対象となる整形外科疾患の有病率の増加、および地域全体における整形外科ケアソリューションの継続的な技術進歩に牽引され、市場を支配すると予測されています。

市場の成長は、患者数と外科手術件数の増加、先進医療技術の普及、政府資金と支援の強化などの要因に起因しています。

買収件数の増加と公的・民間資金の拡大が、整形外科用装具・サポート市場の拡大を牽引しております。

北米は、医療費削減の必要性の高まりとがん関連疾患の増加を背景に、整形外科用装具・サポート市場において最大のシェアを占めております。

インド、中国、オーストラリアなどの新興経済国は、世界の整形外科用装具・サポート市場にとって重要な成長機会を提供しております。

世界の整形外科用装具・サポート市場動向

推進要因:整形外科疾患・障害の増加傾向

整形外科疾患・障害の有病率増加は、整形外科用装具・サポート市場成長の主要な推進要因です。この傾向は主に、変形性関節症、骨粗鬆症、変性性関節疾患などの症状を発症しやすい高齢化が進む世界人口によって牽引されています。加えて、座りがちな生活様式、肥満率の上昇、職業上の危険因子は、慢性腰痛、関節不安定症、反復性ストレス損傷などの筋骨格系問題に大きく寄与しています。スポーツや身体活動への参加増加も、若年層における整形外科的損傷の発生率上昇につながっています。医療サービスへのアクセス改善、早期診断や非侵襲的治療法の認知度向上も、整形外科用サポート機器の需要をさらに押し上げています。これらの機器は変形性関節症、関節リウマチ、骨粗鬆症性骨折、手根管症候群などの症状管理に広く活用され、鎮痛剤などの治療と比較して良好な臨床結果と迅速な回復をもたらします。世界肥満連盟の「世界肥満アトラス2023」によれば、効果的な予防・治療策が講じられず現状の傾向が続いた場合、過体重および肥満による世界経済への影響は2035年までに年間4.32兆米ドル(世界GDPの約3%)に達する可能性があります。これは2020年のCOVID-19による経済的負担と同等です。

制約事項:装具を伴う整形外科治療における患者適格性の制限

装具を伴う整形外科治療における患者適格性の制限は、整形外科用装具・サポート市場における重要な制約要因です。臨床的・解剖学的要因やコンプライアンスの問題により、全ての患者が装具治療の対象となるわけではありません。例えば、重度の変形、複雑骨折、特定の神経疾患を有する患者様は、装具ではなく手術や代替療法を必要とする場合があります。さらに、皮膚過敏症、装具材料へのアレルギー、血行不良のある患者様は、不快感や副作用が生じる可能性があり、使用が制限されることがあります。また、装具の治療効果は患者様の適切な使用遵守に大きく依存する場合があり、高齢者、認知機能障害のある方、十分な介護サポートを受けられない方にとっては困難な場合があります。さらに、小児患者や複数の健康問題を抱える高齢者など、特定の患者層における臨床的エビデンスが限られているため、医療従事者は境界例や不明確な症例に対して装具を推奨することを躊躇する場合があります。こうした適応制限は整形外科用装具・サポート製品の市場規模全体を縮小させ、市場成長の障壁となっています。

機会:既製品およびオンライン整形外科サポート製品への需要増加

既製およびオンライン販売の整形外科用サポート製品に対する需要の高まりは、整形外科用装具・サポート市場に大きな機会を生み出しています。これらの即使用可能な装具は、利便性、手頃な価格、即時入手性を提供し、軽度の怪我、関節痛、または可動性の問題から迅速な緩和を求める消費者にとって魅力的です。整形外科的状態の予防ケアや自己管理に対する意識が高まるにつれ、多くの個人が診療を待つ代わりに市販の解決策を好むようになっています。電子商取引プラットフォームの台頭は、製品の入手容易性の向上、多様なブランドやサイズの提供、レビューやバーチャルフィッティングを伴う消費者直接購入の実現を通じて、この傾向を後押ししています。さらに、小売業者や製造業者は、快適性とコンプライアンス(順守)を高めるために、ユーザーフレンドリーなデザインやカスタマイズ可能な機能への投資を進めており、既製品製品の魅力を高めています。この消費者主導の購買行動への移行は、市場を従来型の医療現場の枠を超えて拡大させ、整形外科機器メーカーにとって新たな収益機会を創出しています。

課題:装具療法よりも鎮痛薬への依存度が高い

装具療法よりも鎮痛薬への依存度が高いことは、整形外科用装具・サポート市場における重大な課題です。多くの患者様や医療は、速やかな緩和効果と投与の容易さから、非ステロイド性抗炎症薬(NSAIDs)やオピオイドなどの薬物療法を筋骨格系の疼痛管理に引き続き好んで選択されています。この傾向により、補助的または予防的治療と位置付けられがちな整形外科用装具の導入が遅延または阻害される可能性があります。さらに、鎮痛剤は一般的に広く入手可能で、保険適用範囲がより広い場合もあり、装具のようなフィッティングやコンプライアンスチェックを必要としません。しかしながら、長期的な薬剤使用、特にオピオイドは深刻な副作用や依存リスクを引き起こす可能性がありますが、装具療法は関節安定化、傷害予防、リハビリテーションにおいて、より安全で非侵襲的な代替手段を提供します。こうした利点があるにもかかわらず、第一選択として医薬品に依存する根強い傾向が、臨床現場と在宅ケア環境の両方で装具ソリューションの普及を妨げ続けています。

世界の整形外科用装具・サポート市場エコシステム分析

整形外科用装具・サポート市場のエコシステムには、メーカー、流通業者、医療、エンドユーザーが含まれ、これら全ての関係者が連携して筋骨格ケアのための非侵襲的ソリューションを提供しています。本市場は、傷害予防、術後回復、慢性疾患管理、リハビリテーションなど多様な用途をカバーしています。高齢化社会の進展、スポーツ傷害の増加、素材・設計技術の進歩による需要拡大を受け、イノベーションの推進、小売・オンライン流通網の拡大、医療専門家と製品開発者間の連携強化を通じて、エコシステムは成長を続けております。

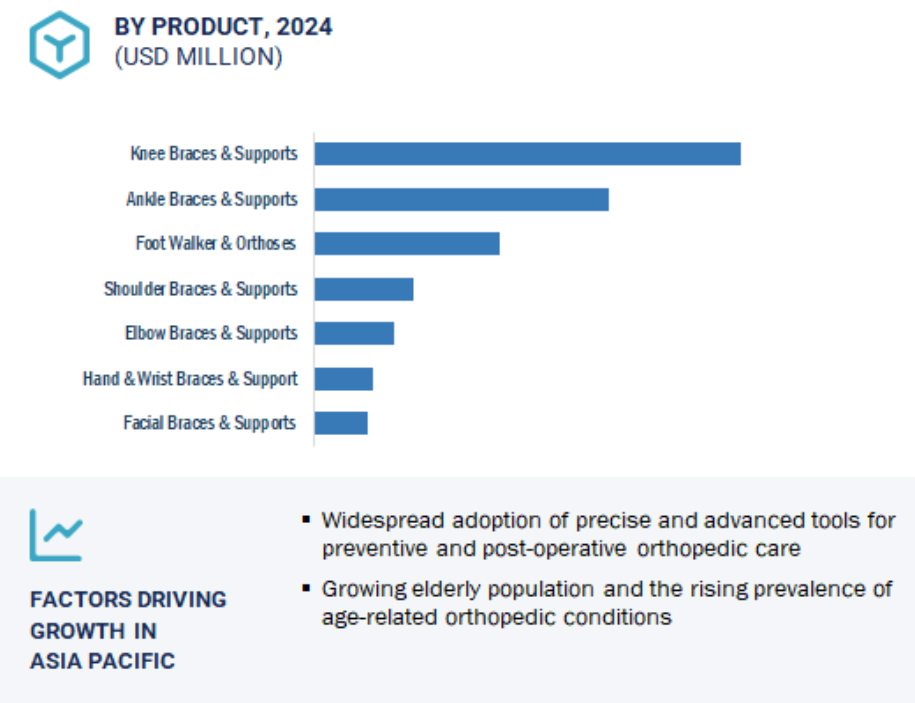

2024年において、膝用ブレース・サポーターが最大の市場シェアを記録しました

製品別では、整形外科用ブレース・サポーター市場は膝用ブレース・サポーター、足首用ブレース・サポーター、歩行補助具・装具、背中・股関節・脊椎用ブレース・サポーター(頸部・頚椎、腰椎)、肩用ブレース・サポーター、肘用ブレース・サポーター、手・手首用ブレース・サポーター、顔面用ブレース・サポーターに分類されます。膝用装具・サポーターセグメントは、整形外科用装具・サポーター市場において最大の収益シェアを占めました。整形外科用装具・サポーター市場における膝用装具セグメントは、変形性関節症、靭帯損傷(例:前十字靭帯断裂)、半月板損傷など、特に高齢者やアスリートに多い膝関連疾患の高い有病率を含む、いくつかの主要な要因によって牽引されています。非外科的・保存的治療法や術後リハビリテーションツールへの需要増加が、さらなる普及を促進しています。加えて、スポーツ参加の増加、予防医療への意識向上、軽量素材・フィット感向上・スマート機能などの装具技術の進歩が、膝用装具市場の成長に大きく寄与しています。

予防医療分野が2024年に最大のシェアを占めました。

用途別では、整形外科用装具・サポート市場は予防ケア、靭帯損傷(前十字靭帯損傷、外側側副靭帯損傷、その他の靭帯損傷)、術後リハビリテーション、変形性関節症、圧迫療法、骨折管理に分類されます。予防ケア用途セグメントは、予測期間中も整形外科用装具・サポート市場における主導的地位を維持すると見込まれています。整形外科用装具・サポート市場における予防ケアの需要は、特にアスリート、フィットネス愛好家、高齢者をはじめとする傷害予防への意識の高まりにより拡大しています。身体活動への参加増加、職場における人間工学の取り組み、積極的な健康管理への移行が、関節をサポートし、筋骨格系損傷の発生リスクを低減する装具の必要性を促進しています。さらに、市販品やオンライン製品への容易なアクセスが予防ケア分野での採用をさらに後押ししています。

北米における整形外科用装具・サポート市場では、アメリカが引き続き大きなシェアを占める見込みです。

北米の整形外科用装具・サポート市場は、いくつかの主要な要因により力強い成長を遂げています。高齢化と活動的なライフスタイルの増加を背景に、関節炎、骨粗鬆症、スポーツ関連損傷を含む筋骨格系疾患の罹患率が高いことがこの成長を後押ししています。スマート装具、3Dプリント技術、軽量で通気性に優れた素材といった技術革新により、製品の有効性と使用者の快適性が向上しています。さらに、北米の整備された医療インフラ、メディケア・メディケイドや民間保険会社による有利な償還政策、そして強固な規制枠組みが、広範な普及を支えています。予防医療、早期介入、職場環境のエルゴノミクスへの関心の高まりが、臨床現場や家庭環境における整形外科用装具の需要をさらに押し上げ、北米を世界最大の市場として確固たる地位にしています。

予測期間中における最高CAGR

中国:地域内で最も急速に成長する市場

整形外科用装具・サポート市場における最近の動向

- 2023年1月、Zimmer Biomet社は軟部組織治癒を専門とする非公開医療機器企業Secure Embody, Inc.を、当初総額1億5500万米ドルで買収しました。これに追加で、3年間の期間内に将来の規制および商業上のマイルストーンを達成した場合、最大1億2000万米ドルが支払われる可能性があります。

- 2023年3月、HealthMe社とBreg社は、整形外科医療提供者が同社の冷却療法デバイス製品群に対する患者様からの支払いを直接受け取れるよう、直接支払い型eコマースエンジンを立ち上げました。Breg社は、整形外科分野の直接支払いソリューションにおける市場リーダーであるHealthMe社を選定しました。

- 2023年1月、Breg, Inc.は医療機器サプライヤーのCoreal Internationalとの提携を発表し、同社の幅広い装具および冷却療法製品ポートフォリオを中国の医師および患者様に提供することを明らかにしました。

- 2022年5月、Enovis Corporationの関連会社であるDJO, LLCは、Outcome-Based Technologies, LLCの資産を取得いたしました。この戦略的措置により、DJO(現在はEnovis傘下)の装具開発が強化され、特に急成長中の股関節装具分野に重点が置かれております。

主要市場プレイヤー

整形外科用装具・サポート分野の主要プレイヤーには以下が含まれます

3M Company (US)

Alcare Co., LTD (Japan)

Aspen Medical Products, LLC (US)

Becker Orthopedic (US)

Bird & Cronin, LLC (US)

Bauerfeind Inc (Germany)

Breg Inc (US)

Darco International Inc (US)

Deroyal Industries, Inc. (US)

Essity Health & Medical (Sweden)

Foundation Wellness (US)

Frank Stubbs Company Inc (US)

Mueller Sports Medicine Inc (US)

Medi GMBH & Co. KG (Germany)

MCDAVID (US)

Orliman S.L.U (Spain)

Truelife (India)

Zimmer Biomet (US)

1 はじめに 23

1.1 調査目的 23

1.2 市場定義 23

1.3 調査範囲 24

1.3.1 対象市場および地域範囲 24

1.3.2 対象範囲および除外範囲 25

1.3.3 対象年 25

1.3.4 対象通貨 26

1.4 ステークホルダー 26

1.5 変更の概要 26

2 調査方法 28

2.1 調査アプローチ 28

2.2 調査データソース 29

2.2.1 二次調査ソース 29

2.2.2 一次調査ソース 30

2.2.2.1 一次情報源 30

2.2.2.2 主要業界インサイト 31

2.2.2.3 一次調査の内訳 31

2.3 市場規模推定方法 32

2.3.1 アプローチ 1:企業収益推定アプローチ 34

2.3.2 アプローチ 2:顧客ベースの市場推定 34

2.4 市場予測アプローチ 35

2.4.1.1 CAGR 予測 36

2.5 データ三角測量アプローチ 36

2.6 調査の前提条件 38

2.7 リスク評価 38

2.7.1 リスク評価:整形外科用装具およびサポート市場 38

3 エグゼクティブサマリー 39

4 プレミアムインサイト 44

4.1 整形外科用ブレースおよびサポート市場の概要 44

4.2 整形外科用ブレースおよびサポート市場の地域別概要 45

5 市場の概要 46

5.1 はじめに 46

5.2 市場のダイナミクス 46

5.2.1 推進要因 47

5.2.1.1 筋骨格系および関節関連疾患の発生率の増加 47

5.2.1.2 スポーツおよび事故による筋骨格系損傷の発生率の増加 47

5.2.1.3 予防的な整形外科医療に対する意識の高まり 47

5.2.2 抑制要因 48

5.2.2.1 利用可能な整形外科治療オプションに関する一般の認識の低さ 48

5.2.2.2 新興市場および先進市場における償還の課題 49

5.2.3 機会 49

5.2.3.1 小児および高齢者向け整形外科分野の拡大 49

5.2.3.2 在宅リハビリテーションおよび遠隔患者モニタリングへの移行 50

5.2.3.3 eコマースプラットフォームによる、すぐに使用できる整形外科用サポート製品の需要の高まり 50

5.2.4 課題 51

5.2.4.1 訓練を受けた装具士および技術者の不足 51

5.2.4.2 装具のフィット感の悪さやかさばりによる装着感および長期使用への影響 51

5.3 規制の展望 52

5.3.1 主な規制ガイドライン 54

5.3.1.1 北米 54

5.3.1.2 ヨーロッパ 54

5.3.1.2.1 英国 55

5.3.1.2.2 フランス 55

5.3.1.2.3 ドイツ 55

5.3.1.3 アジア太平洋地域 55

5.3.1.3.1 中国 55

5.3.1.3.2 日本 56

5.3.1.3.3 インド 56

5.3.1.4 ラテンアメリカ 56

5.3.1.4.1 ブラジル 56

5.3.1.4.2 メキシコ 56

5.3.1.5 中東およびアフリカ 57

5.3.1.5.1 サウジアラビア 57

5.3.1.5.2 アラブ首長国連邦(UAE) 57

5.3.1.5.3 南アフリカ 57

5.4 償還シナリオ分析 58

5.5 バリューチェーン分析 58

5.5.1 研究開発 59

5.5.2 原材料調達および製品開発 59

5.5.3 マーケティング、販売、流通 60

5.5.4 アフターサービス 60

5.6 サプライチェーン分析 60

5.6.1 原材料 61

5.6.2 製造 61

5.6.3 販売および流通 61

5.6.4 エンドユーザー 61

5.7 エコシステム市場マップ 62

5.8 貿易分析 63

5.8.1 輸入シナリオ(HSコード902110) 63

5.8.2 輸出シナリオ(HSコード902110) 64

5.9 特許分析 66

5.10 価格分析 68

5.10.1 整形外科用ブレースの平均販売価格の傾向 68

5.10.2 整形外科用ブレースの主要企業の平均販売価格の傾向 68

5.10.3 地域別の整形外科用ブレースの平均販売価格の傾向 69

5.11 技術分析 70

5.11.1 主要技術 70

5.11.1.1 先進材料技術 70

5.11.2 補完技術 71

5.11.2.1 モバイルヘルス(M-health)および遠隔リハビリテーションプラットフォーム 71

5.11.3 関連技術 71

5.11.3.1 義肢装具技術 71

5.12 ポーターの 5 つの力分析 72

5.12.1 新規参入の脅威 73

5.12.2 代替品の脅威 74

5.12.3 供給者の交渉力 74

5.12.4 購入者の交渉力 74

5.12.5 競争の激しさ 74

5.13 主要なステークホルダーと購買基準 74

5.13.1 購買プロセスにおける主要なステークホルダー 75

5.13.2 主要な購買基準 76

5.14 主要な会議およびイベント 77

5.15 ケーススタディ分析 78

5.15.1 迅速なブレース介入により、膝の負傷にもかかわらずアクティブなライフスタイルを実現:関節炎および負傷ケアセンターにおけるサマンサの歩み 78

5.16 顧客のビジネスに影響を与えるトレンド/混乱 78

5.17 投資および資金調達シナリオ 79

5.18 満たされていないニーズ 81

5.19 AI が整形外科用ブレースおよびサポート市場に与える影響 82

5.19.1 はじめに 82

5.19.2 整形外科用ブレースおよびサポートにおける AI の市場の可能性 82

5.19.3 AI の使用事例 83

5.19.4 AI を導入している主要企業 83

5.19.5 整形外科用ブレースおよびサポート市場における AI の将来 84

5.20 2025 年の米国関税の影響 – 整形外科用ブレースおよびサポート市場 84

5.20.1 はじめに 84

5.20.2 主な関税率 85

5.20.3 価格への影響分析 85

5.20.4 国/地域への影響 86

5.20.4.1 米国 86

5.20.4.2 ヨーロッパ 86

5.20.4.3 アジア太平洋地域 86

5.20.5 最終用途産業への影響 86

6 整形外科用ブレースおよびサポート市場、製品別 87

6.1 はじめに 88

6.2 膝用装具およびサポート 88

6.2.1 高齢者人口の増加とスポーツ関連損傷の急増 88

6.3 足首用装具およびサポート 89

6.3.1 足首の損傷および足首の変形性関節症の発生率の増加 89

6.4 歩行器および装具 90

6.4.1 糖尿病の発生率の増加および予防的なフットケアに対する意識の高まり 90

6.5 背中、腰、脊椎用ブレースおよびサポート 91

6.5.1 腰痛、脊椎狭窄症、脊柱側弯症、椎間板ヘルニア、および椎間板変性疾患の発生率の増加 91

6.5.2 首および頸部の装具およびサポート 92

6.5.2.1 交通事故、スポーツ事故、職業上の危険による首の損傷の発生率の増加 92

6.5.3 腰部の装具およびサポート 93

6.5.3.1 腰椎変性症になりやすい高齢人口の増加 93

6.6 肩用ブレースおよびサポート 94

6.6.1 スポーツによる負傷、交通事故、加齢に伴う筋骨格系疾患の症例数の増加 94

6.7 肘用ブレースおよびサポート 95

6.7.1 身体活動や運動への参加の増加、および非侵襲的な整形外科的治療や早期介入に対する意識の高まり 95

6.8 手・手首用ブレースおよびサポート 96

6.8.1 労働者の高齢化と反復性ストレス損傷 96

6.9 顔面用ブレースおよびサポート 97

6.9.1 顔面再建手術の需要の増加と先天性頭蓋変形の発生率の上昇 97

7 整形外科用ブレースおよびサポート市場、タイプ別 99

7.1 はじめに 100

7.2 ソフトおよび弾性ブレースおよびサポート 100

7.2.1 ソフトおよび弾性ブレースおよびサポートの利点には、その柔軟性と使いやすさがあります 100

7.3 ハードブレースおよびサポート 101

7.3.1 補助金の償還シナリオと対象疾患の有病率の上昇 101

7.4 ヒンジ付きブレースおよびサポート 102

7.4.1 高齢者人口の増加と靭帯損傷の発生率の上昇 102

8 整形外科用ブレースおよびサポート市場、用途別 104

8.1 はじめに 105

8.2 予防医療 105

8.2.1 スポーツ関連活動への国民の参加の増加 105

8.3 靭帯損傷 106

8.3.1 前十字靭帯(ACL)損傷 107

8.3.1.1 ACL損傷は予測期間において最高の成長率を記録する見込み 107

8.3.2 外側側副靭帯(LCL)損傷 108

8.3.2.1 LCL 関連外科手術の償還額の増加 108

8.3.3 その他の靭帯損傷 109

8.4 術後リハビリテーション 110

8.4.1 整形外科的再建手術件数の増加 110

8.5 変形性関節症 111

8.5.1 変形性関節症症例数の増加と、疼痛管理のための経口薬の副作用に関する一般の認識の高まり 111

8.6 圧迫療法 112

8.6.1 技術的に進んだ圧迫ブレースの革新 112

8.7 骨折の管理 113

8.7.1 骨折の発生率の増加、骨粗鬆症を患う高齢化人口、および非外科的、早期可動化ソリューションへの嗜好の高まり 113

8.8 その他の用途 114

9 流通チャネル別整形外科用ブレースおよびサポート市場 116

9.1 はじめに 117

9.2 病院および外科センター 117

9.2.1 病院インフラへの投資の増加 117

9.3 整形外科クリニック 118

9.3.1 入院期間の短縮、治療費の削減、術後ケアの改善 118

9.4 薬局および小売業者 119

9.4.1 小売店および薬局を通じた製品の広範な入手可能性 119

9.5 Eコマースプラットフォーム 120

9.5.1 Eコマースの人気の高まりとその利便性 120

9.6 DME ディーラー 121

9.6.1 高齢者人口の増加と慢性疾患の発生率の上昇 121

9.7 その他の流通チャネル 122

10 地域別整形外科用装具・サポート市場 123

10.1 はじめに 124

10.2 北米 124

10.2.1 北米:マクロ経済の見通し 125

10.2.2 米国 129

10.2.2.1 変形性関節症および関節リウマチの症例数の増加、および低侵襲手術の選好の高まり 129

10.2.3 カナダ 131

10.2.3.1 変性性骨疾患の有病率の増加、および交通事故による負傷の増加 131

10.3 ヨーロッパ 132

10.3.1 ヨーロッパ:マクロ経済の見通し 132

10.3.2 ドイツ 136

10.3.2.1 スポーツ活動への参加の増加と健康的な生活に対する意識の高まり 136

10.3.3 英国 137

10.3.3.1 整形外科的健康問題に対する意識の高まりと、治療費の高騰による課題 137

10.3.4 フランス 139

10.3.4.1 筋骨格系疾患の発生率の増加 139

10.3.5 イタリア 140

10.3.5.1 スポーツ関連の損傷の発生率が高く、多くの場合非侵襲的治療が行われています。 140

10.3.6 スペイン 142

10.3.6.1 主要メーカーの存在感の高まり、および変形性関節症および骨粗鬆症の症例数の急増 142

10.3.7 その他のヨーロッパ諸国 143

10.4 アジア太平洋地域 145

10.4.1 アジア太平洋地域:マクロ経済の見通し 145

10.4.2 中国 149

10.4.2.1 対象患者層の拡大に伴う、効果的なリハビリテーションソリューションおよび関連製品の必要性 149

10.4.3 日本 151

10.4.3.1 急速な高齢化と政府による支援策 151

10.4.4 インド 152

10.4.4.1 従来のアナログシステムから、フラットパネル検出器(FPD)を利用した最新のデジタルシステムへの移行 152

10.4.5 オーストラリア 154

10.4.5.1 患者基盤の拡大、製品設計の進歩、筋骨格ケアの改善に向けた継続的な取り組み 154

10.4.6 韓国 155

10.4.6.1 医療機器の技術革新の拠点、国内企業がスマートウェアラブル技術に投資 155

10.4.7 その他のアジア太平洋地域 157

10.5 ラテンアメリカ 158

10.5.1 ラテンアメリカ:マクロ経済の見通し 158

10.5.2 ブラジル 162

10.5.2.1 広範な流通ネットワークに支えられた強力なグローバルプレーヤーの存在 162

10.5.3 メキシコ 163

10.5.3.1 医療サービスへのアクセス改善と電子商取引プラットフォームの利用拡大 163

10.5.4 その他のラテンアメリカ 165

10.6 中東およびアフリカ 166

10.6.1 中東およびアフリカ:マクロ経済の見通し 166

10.6.2 GCC 諸国 170

10.6.2.1 インフラ開発と医療アクセスの改善に焦点を当てる 170

10.6.3 その他の中東およびアフリカ 171

11 競争環境 173

11.1 はじめに 173

11.2 主要企業の戦略/勝利への権利 173

11.3 収益分析、2022年~2024年 175

11.4 2024年の市場シェア分析 176

11.5 2024年の市場ランキング分析 178

11.6 企業評価マトリックス:主要企業、2024年 178

11.6.1 スター 178

11.6.2 新興リーダー 178

11.6.3 普及型プレーヤー 178

11.6.4 参加者 179

11.6.5 企業のフットプリント:主要企業、2024年 180

11.6.5.1 企業のフットプリント 180

11.6.5.2 製品のフットプリント 181

11.6.5.3 地域のフットプリント 182

11.6.5.4 タイプのフットプリント 183

11.6.5.5 アプリケーションのフットプリント 184

11.6.5.6 流通チャネルのフットプリント 185

11.7 企業評価マトリックス:スタートアップ/中小企業、2024年 186

11.7.1 進歩的な企業 186

11.7.2 対応力のある企業 186

11.7.3 ダイナミックな企業 186

11.7.4 スタートブロック 186

11.7.5 スタートアップ/中小企業、2024年の競争力ベンチマーク 188

11.7.5.1 主要スタートアップ/中小企業の詳細リスト 188

11.7.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 189

11.8 競争シナリオ 190

11.8.1 製品の発売と承認 190

11.8.2 取引 190

11.9 企業評価と財務指標 192

11.10 ブランド/製品の比較 193

12 企業プロフィール 194

12.1 主要企業 194

12.1.1 3M 社 194

12.1.1.1 事業概要 194

12.1.1.2 提供製品 195

12.1.1.3 MnMの見解 204

12.1.1.3.1 主な強み/勝利の権利 204

12.1.1.3.2 戦略的選択 204

12.1.1.3.3 弱みと競争上の脅威 204

12.1.2 ESSITY HEALTH & MEDICAL 205

12.1.2.1 事業概要 205

12.1.2.2 提供製品 206

12.1.2.3 最近の動向 221

12.1.2.3.1 取引 221

12.1.2.4 MnMの見解 221

12.1.2.4.1 主な強み/勝利の権利 221

12.1.2.4.2 戦略的選択 221

12.1.2.4.3 弱みと競争上の脅威 222

12.1.3 ÖSSUR 223

12.1.3.1 事業概要 223

12.1.3.2 提供製品 224

12.1.3.3 最近の動向 229

12.1.3.3.1 製品の発売と承認 229

12.1.3.3.2 取引 229

12.1.3.4 MnMの見解 230

12.1.3.4.1 主な強み/勝利の権利 230

12.1.3.4.2 戦略的選択 230

12.1.3.4.3 弱点と競争上の脅威 230

12.1.4 THUASNE 231

12.1.4.1 事業概要 231

12.1.4.2 提供製品 231

12.1.4.3 最近の動向 240

12.1.4.3.1 取引 240

12.1.4.4 MnMの見解 240

12.1.4.4.1 主な強み/勝利の権利 240

12.1.4.4.2 戦略的選択 240

12.1.4.4.3 弱点と競争上の脅威 241

12.1.5 ZIMMER BIOMET HOLDINGS, INC. 242

12.1.5.1 事業概要 242

12.1.5.2 提供製品 243

12.1.5.3 最近の動向 244

12.1.5.3.1 取引 244

12.1.5.4 MnMの見解 244

12.1.5.4.1 主な強み/勝利の権利 244

12.1.5.4.2 戦略的選択 245

12.1.5.4.3 弱みと競合上の脅威 245

12.1.6 BIRD & CRONIN, LLC (DYNATRONICS CORPORATION) 246

12.1.6.1 事業概要 246

12.1.6.2 提供製品 247

12.1.7 ENOVIS CORPORATION 256

12.1.7.1 事業概要 256

12.1.7.2 提供製品 257

12.1.8 OTTOBOCK 272

12.1.8.1 事業概要 272

12.1.8.2 提供製品 272

12.1.9 BAUERFEIND 281

12.1.9.1 事業概要 281

12.1.9.2 提供製品 281

12.1.10 BREG, INC 285

12.1.10.1 事業概要 285

12.1.10.2 提供製品 285

12.1.11 DEROYAL INDUSTRIES, INC. 297

12.1.11.1 事業概要 297

12.1.11.2 提供製品 298

12.1.12 ALCARE CO., LTD 299

12.1.12.1 事業概要 299

12.1.12.2 提供製品 299

12.1.13 NIPPON SIGMAX CO., LTD. 300

12.1.13.1 事業概要 300

12.1.13.2 提供製品 301

12.1.14 MEDI GMBH & CO. KG 302

12.1.14.1 事業概要 302

12.1.14.2 提供製品 302

12.1.15 TRULIFE 303

12.1.15.1 事業概要 303

12.1.15.2 提供製品 303

12.2 その他の企業 304

12.2.1 FOUNDATION WELLNESS(旧称 REMINGTON PRODUCTS COMPANY) 304

12.2.2 MCDAVID, INC.(SHOCK DOCTOR の一部) 305

12.2.3 MUELLER SPORTS MEDICINE, INC. 306

12.2.4 ベッカー・オーソペディック 307

12.2.5 オルリマン S.L.U(マグナム・インダストリアル・パートナーズの一部) 307

12.2.6 フランク・スタブス・カンパニー 308

12.2.7 ASPEN MEDICAL PRODUCTS LLC 309

12.2.8 DARCO INTERNATIONAL, INC. 310

12.2.9 UNITED MEDICARE 311

12.2.10 VISSCO REHABILITATION AIDS PVT. LTD. 311

13 付録 313

13.1 ディスカッションガイド 313

13.2 ナレッジストア:MarketsandMarkets の購読ポータル 318

13.3 カスタマイズオプション 320

13.4 関連レポート 320

13.5 著者詳細 321

| ※参考情報 整形外科用装具やサポーターは、身体の特定の部位を保護したり、補助したりする目的で使用される医療機器です。これらは、怪我や手術後の回復、慢性的な痛みの緩和、または特定の運動機能の改善を目的としています。整形外科用装具やサポーターは、患者の状態やニーズに応じてさまざまな種類があります。 整形外科用装具は、通常は硬い素材で作られ、身体の特定の部位を固定する役割を果たします。例えば、骨折や捻挫などの治療に用いられるギプスや、関節の不安定性を防ぐためのブレースが挙げられます。これに対して、サポーターは主に柔らかい素材で構成されており、関節や筋肉を支える役割を担います。筋肉の疲労を軽減したり、患部への圧迫を和らげたりするために使われることが一般的です。 整形外科用装具やサポーターの種類は非常に多岐にわたります。たとえば、膝のサポーターは膝の違和感や痛みを緩和するために使用されることが多く、サポートの強度やサイズも多様です。肘や手首のサポーター、足首用のサポーターもよくみられます。また、背中や首を支えるためのコルセットや、足のアーチをサポートするためのインソールもあります。 用途に関しては、整形外科用装具やサポーターは、主にリハビリテーションや競技スポーツでの使用が一般的です。リハビリでは、怪我からの回復を助け、関節や筋肉の機能を正常に戻すために重要な役割を果たします。競技スポーツにおいては、負担をかけることによる再発を防ぐために選手が使用することが多いです。特にアスリートは、パフォーマンス向上のために自分の身体を守る目的でサポーターを身につけることが多いです。 最近では、整形外科用装具やサポーターにはさまざまな技術が導入されています。例えば、熱可塑性樹脂や炭素繊維を使用して軽量かつ強度の高い装具を作成することが可能になっており、これにより患者の負担を軽減しています。また、圧力センサーやモーションセンサーを搭載した装具も増えており、リアルタイムで身体の動きを追跡し、最適なサポートを提供することを目指しています。 さらに、3Dプリンティング技術の進展により、個々の患者に合わせたカスタマイズされた装具を迅速に作成することが可能になりました。この技術により、装具はより個別化され、快適性や効果が向上することが期待されています。 整形外科用装具やサポーターの選択は専門医の診断に基づいて行われるべきです。医師や理学療法士が患者の状態を評価し、適切な種類やサイズを選ぶことが重要です。このように、整形外科用装具やサポーターは、適切に使用されることで、リハビリテーションや日常生活の質を向上させる助けとなるのです。 整形外科用装具やサポーターは、ただの医療機器ではなく、患者の生活の質を向上させるための重要なパートナーであると言えます。これからも技術の進展により、ますます多様化し、個々のニーズに応じた製品が提供されることが期待されています。患者が安心して日常生活を送るためには、整形外科用装具やサポーターの正しい理解と使用が不可欠です。 |