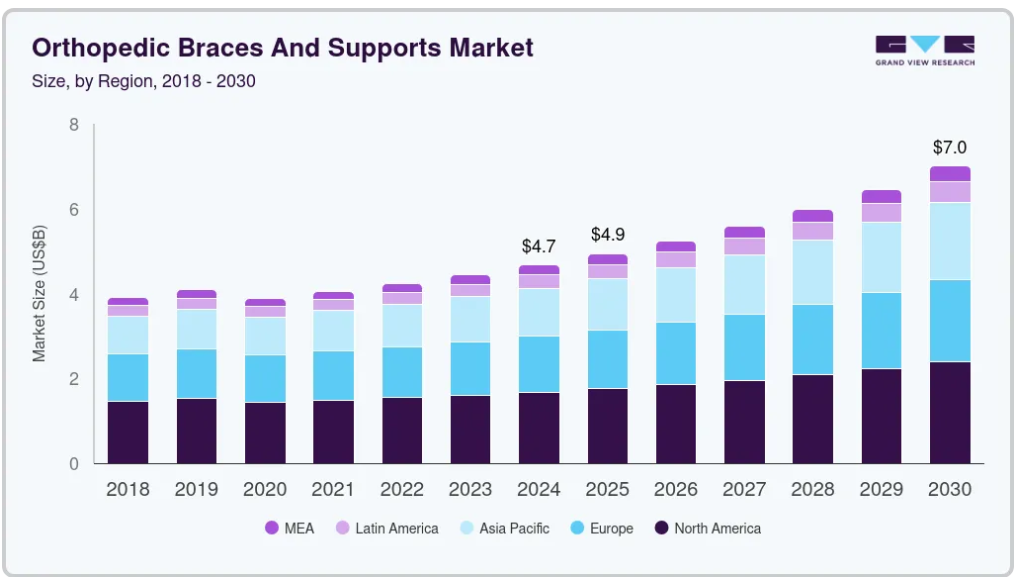

市場規模と予測

- 2024年の市場規模 46億7,090万米ドル

- 2030年予測市場規模 7,006.2百万米ドル

- CAGR (2025-2030年): 7.3%

- 北米:2023年の最大市場

これらの要因は、より良い患者転帰のための革新的な製品やソリューション、流通プラットフォームの開発に寄与しています。

例えば、2025年2月、医療機器サプライヤーのCanadian Orthopedic Supply社は新しいウェブサイトを開設しました。同社はオンタリオ州ジョージタウンの小さなホームオフィスから、整形外科用装具ソリューションの全国的なプロバイダーへと拡大しました。同社の製品ポートフォリオには、Push Sport、Push、M-Brace、Solideaなどのブランドがあります。さらに、関節炎やスポーツ障害などの慢性および急性の疾患の有病率の増加が、整形外科用装具およびサポーターの需要をさらに押し上げています。

同市場の主要企業は、製品提供の改善や市場でのプレゼンス拡大に向けた取り組みに積極的に取り組んでおり、これが市場全体の成長に寄与すると期待されています。例えば、2021年2月、課金サービスと整形外科用装具のプロバイダーであるBREG, Inc.は、PinnacleとAscendと呼ばれる2つの新製品ラインを発表しました。これらの製品ラインは、脊椎損傷患者向けに特別に設計された15の整形外科装具で構成されています。これらの新製品ラインの発売は、同社の製品ポートフォリオの拡大を意味し、脊椎損傷患者のニーズを満たす幅広いソリューションの提供を可能にします。

術後装具ソリューションやアンローダーOA(変形性関節症)装具製品を含む市場製品の需要は、アマチュアスポーツの人気の高まりや活動レベルの向上などの要因により、整形外科用装具やサポーターの必要性が高まることが予想されます。世界の主要市場では人口の高齢化が進んでおり、高齢者は筋骨格系の問題を抱えやすいため、これらの製品に対する需要が高まっています。さらに、整形外科手術の件数が増加していることも、術後装具ソリューションの需要をさらに高めています。

さらに、あらゆる年齢層の個人を罹患させる最も一般的な関節炎である変形性関節症の罹患率の増加が、整形外科用装具およびサポーターの需要を大幅に押し上げています。例えば、Arthritis & Osteoporosis Tasmaniaによると、オーストラリアでは390万人が関節炎を患っており、2030年までに540万人に増加すると予測されています。このため、特に高齢者の肩や膝で筋肉を痛めるリスクが高まります。関節の硬化は高齢者によく見られる問題であり、可動性を向上させるための装具やサポーターの必要性が強調されています。

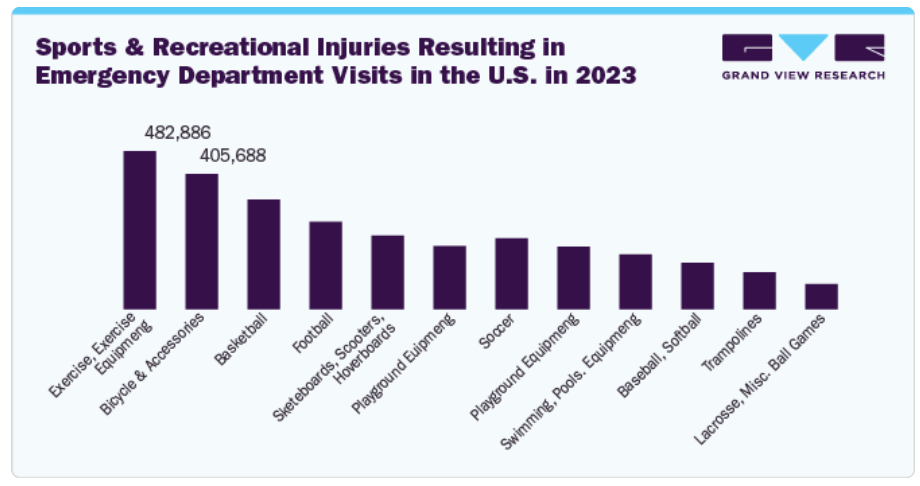

スポーツ活動の増加により、スポーツに関連した怪我が増加しています。サイクリングやランニングなど、フィットネスに関連する競技に携わるアスリートは、特に靭帯損傷などの身体的損傷を受けやすい。特にインドア競技者は、足首の靭帯断裂の危険性が高く、足首用装具の大きな需要につながっています。例えば、全米安全評議会によると、米国では2022年に445,642件、2021年に409,224件の運動および運動器具による怪我が報告されています。さらに、急性足関節捻挫の回復には、足関節装具が一般的に推奨されています。ユーティリティは、スポーツ活動中の怪我から身を守るために整形外科装具を利用します。これらの装具は、試合中の不要な動きを制限するのに役立ち、アスリートがより簡単かつ便利にプレーできるようにします。

市場の集中度と特徴

世界市場の特徴は、高度な技術革新、技術進歩、製品開発資金の増加です。例えば、2023年12月、ワルシャワを拠点とするOrthoPediatrics Corp.は、小児用装具に特化したOrthoPediatrics Specialty Bracing部門を発表しました。さらに、2021年6月には、医療機器会社で足首装具のメーカーであるTayCo Braceが、装具開発のためのシードラウンド資金調達で120万米ドルを調達しました。

いくつかの市場プレーヤーは、市場での地位を強化するために買収戦略に取り組んでいます。この戦略により、企業は製品ポートフォリオを拡大し、能力を高め、能力を向上させることができます。例えば、2024年1月、OrthoPediatrics Corp.は、小児装具管理会社のBoston Orthotics & Prostheticsを買収しました。この買収により、同社のOrthoPediatrics Specialty Bracing部門は拡大しました。

異なる規制機関が発行する厳しい規制ガイドラインが市場成長の妨げになる可能性があります。例えば、欧州連合委員会は、欧州連合内で販売される医療機器に関する新しい規制を実施しました。歯列矯正はこの新しい医療機器規制に該当します。欧州市場では、患者の安全性を高めるために重要な規制プロセスを経て、厳格な市販後調査を実施する必要があります。

いくつかの整形外科用装具・サポーター企業は、ダイナミックに進化する市場環境の中で競争力を維持し、優位に立つために、この戦略を採用しています。例えば、2024年1月、Enovis CorporationはDonJoy ROAM OA膝装具を発表しました。このブレースは、患部の膝区画にかかる圧力を緩和し、体重をそこから分散させることで、動的な痛みの緩和、安定性の向上、可動性の改善を支援します。

市場プレーヤーは、世界市場での足跡を拡大するために、提携、協力、合併、買収を含む多様な戦略を採用しています。例えば、2022年5月、ウルトラアンクルとタンデムスポーツは、急速に拡大する北米バレーボール市場において両社の成長を加速させるため、パートナーシップ契約を締結しました。この新たな契約により、ウルトラアンクルの有名な足関節装具のラインは、タンデムスポーツのバレーボール製品の豊富な品揃えに組み込まれることになります。

製品の洞察

製品別では、関節炎などの整形外科的障害や怪我の増加により、レース&サポートタイプが市場を支配し、2024年には74.97%の売上シェアを獲得しました。このセグメントは、背中、足首、膝、上肢のブレースとサポート、ウォーキングブーツに細分化されます。足首、膝、上肢に関連する怪我や問題が個人の間で増加しているため、装具やサポート製品の需要が大幅に増加しています。これらの怪我は、スポーツ活動、肉体労働、事故、基礎疾患など、さまざまな要因から発生します。足首の捻挫、膝の靭帯断裂、手首の骨折や肩の不安定性などの上肢の症状は、このような怪我の一般的な例です。例えば、Datalys CenterとHospital for Special Surgery(HSS)によると、前十字靭帯(ACL)断裂は2007-08年から2021-22年の間に12%増加しています。

また、膝関節関連の障害に悩む人の増加に伴い、装具・サポーター分野は予測期間中に最も速いCAGRの成長が見込まれています。さらに、これらの障害の治癒と管理における早期介入と適切なサポートの重要性に対する認識が高まるにつれ、個人は信頼性が高く効果的な装具とサポートを求めるようになっています。これらの製品は、患部に安定性、圧迫性、的を絞ったサポートを提供し、痛みを和らげ、炎症を抑え、治癒を促進し、さらなる損傷を防ぎます。

2024年には、疼痛関連問題の有病率の上昇と慢性関節痛や腰痛の治療需要により、疼痛管理製品が大きな市場シェアを占めました。このセグメントは、深部静脈血栓症(DVT)製品と寒冷療法製品に二分されます。例えば、シドニー大学が2023年5月に発表したデータによると、2050年までに世界全体で800人以上が背中の痛みに苦しむと推定されています。さらに、さまざまな企業が戦略的提携を結んで市場への参入を拡大し、セグメントの成長をさらに後押ししています。例えば、2025年1月、疼痛および可動性管理製品を提供するアスペン・メディカル・プロダクツ(アスペン)は、整形外科用装具ソリューションのメーカーであるアドバンスド・オーソペディックスを買収しました。この戦略的買収により、アスペンの専門知識は脊椎治療以外にも広がり、包括的なポートフォリオと顧客主導のソリューションに重点を置いたグローバルなプレゼンスが拡大しました。

最終用途の洞察

エンドユース別では、市場は病院、整形外科クリニック、DMEディーラー、OTC(Over-the-Counter)、その他の施設に分類されます。2024年には、整形外科クリニックセグメントが収益シェアで市場を支配。この需要の背景には、整形外科医の増加と、整形外科クリニックが筋骨格系の痛みを経験する患者のための主要医療機関であることが挙げられます。例えば、Definitive Healthcare, LLC.が2023年10月に発表した記事によると、米国では27,000人以上の整形外科医が活躍しています。

OTCは予測期間中に最も急成長すると予測されています。このセグメントの成長は、OTC関連の整形外科用装具が小売薬局で簡単に入手できることに起因しています。急性の筋肉痛に悩む患者は、回復時間を短縮し、傷ついた関節や筋肉を素早く緩和するOTC製品を好むことが多いからです。市場の成長は、同市場で事業を展開する主要企業によるいくつかの取り組みによって促進されると予想されます。例えば、2021年2月、請求サービスプロバイダーであり整形外科用装具を提供するBreg, Inc.は、オーストラリア市場に高価値のプレミアム整形外科製品を拡大するため、オーストラリアに拠点を置く流通業者Club Warehouseと提携しました。

地域別インサイト

2024年の整形外科用装具・サポーター市場では、北米が35.83%の収益シェアで最大の市場占有率を占めています。北米地域の優位性は、カナダと米国に技術設備の整った病院があることに起因しています。さらに、この地域では慢性疾患の有病率が高まっており、整形外科手術の件数が増加しています。高齢者は整形外科的問題にかかりやすいため、高齢者人口の増加がこの傾向に拍車をかけています。さらに、Becker’s Orthopedic Reviewが2022年3月に発表した論文では、2021年だけでも米国で約100万件の股関節・膝関節形成術が行われたことが強調されています。したがって、手術件数の増加が市場の成長を促進します。

米国の整形外科用装具およびサポーター市場の動向

米国の整形外科用装具・サポーター市場は、2024年に北米地域を支配。関節炎研究を加速させる政府のイニシアチブの高まりと、スポーツ関連の傷害の増加が市場の成長を後押ししています。例えば、米国のジョンズ・ホプキンス大学によると、毎年約3,000万人の子供と10代の若者が組織化されたスポーツに参加しており、その結果、毎年350万人以上の怪我が発生しています。小児外傷の3分の1近くがスポーツ活動に関連しています。

ヨーロッパ整形外科用装具・サポーター市場動向

ヨーロッパの整形外科用装具およびサポーター市場は、予測期間中に大きく成長する見込みです。この地域は研究開発に力を入れているため、整形外科用装具の技術革新が進み、製品の有効性と患者の転帰が改善されています。さらに、医療政策への支援と確立された規制基準が、これらの製品の安全性と品質の確保に役立っており、人口間での需要の拡大に貢献しています。

フランスの整形外科用装具およびサポーター産業は、予測期間中に大きく成長する見込みです。フランス政府は、France 2030プロジェクトの一環として医療機器部門を支援するため、2022年3月に革新的医療機器計画を導入しました。この戦略的計画には、医療機器産業への4億5,000万米ドルの政府投資が含まれています。この市場には、フランス企業と、グローバル企業の海外販売部門が進出しています。これらの企業は多くの場合、中小企業です。輸入の急成長により、同国の整形外科用装具・サポーター市場はさらに拡大。

アジア太平洋地域の整形外科用装具・サポーター市場の動向

アジア太平洋地域の整形外科用装具およびサポーター市場は、予測期間中に最も速いCAGRで成長する見込みです。この成長は、同市場の主要企業が医療インフラを整備し、地理的プレゼンスを拡大するために投資と資金調達を拡大していることに起因しています。例えば、2023年12月、装具器具のトップブランドであるTynor Orthotics社は、パンジャブ州の整形外科製造施設に800ルピーを投資しました。さらに、アジア太平洋地域における整形外科用装具およびサポーターの需要は、肥満の有病率の増加、高齢者人口の増加、インド、中国、日本などのアジア太平洋諸国における医療費の増加によって推進されています。

日本の整形外科用装具およびサポーター市場は、予測期間中にかなりの成長を記録すると予測されています。筋骨格系の問題の頻度の増加、老年人口の増加、人工関節置換術の需要の増加はすべて、日本における市場の成長を促進する要因です。日本は、高度な製造施設と技術を有する医療機器産業が高度に発達しています。安価なコストで高度な技術を開発できる資源があるため、現地製造施設の数が増加しています。

南米アメリカの整形外科用装具とサポーター市場動向

中南米の整形外科用装具・サポーター産業は、予測期間中に大きく成長すると予測されています。ブラジル、アルゼンチン、チリなどの主要国で医療インフラが急速に発展していることが、この地域の整形外科用装具およびサポーターの需要を促進しています。さらに、スポーツ事故の増加により、骨折や関節置換術の症例数が増加し、市場をさらに活性化すると予測されています。

ブラジル整形外科用装具・サポーター市場 、予測期間中に最も速いCAGRを記録すると予測されています。同国ではスポーツや身体活動への関心が高まっており、交通事故が増加していることが市場の成長を後押ししています。世界資源研究所によると、ブラジルの交通事故死者数は世界第5位で、自転車、オートバイ、歩行者が最も多い。

中東・アフリカの整形外科用装具・サポーター市場動向

中東・アフリカの整形外科用装具・サポーター市場は、筋骨格系障害の増加、交通事故の増加、整形外科手術件数の拡大を原動力に着実な成長を遂げています。この地域では、民間医療への投資と術後のリハビリテーションに対する意識の高まりに支えられ、都市部では輸入された技術的に高度な装具の採用が増加しました。償還政策に一貫性がなく、現地での製造能力に限界があることが課題。

南アフリカ整形外科用装具・サポーター市場は、スポーツ傷害の高負担、高齢化、関節炎の蔓延により拡大中。整形外科医療と理学療法サービスへのアクセスを改善するため、官民イニシアチブが成長をサポート。規制の枠組みは南アフリカ保健製品規制局(SAHPRA)の下で進化しており、製品承認の遅れにつながっています。

整形外科用ブレースとサポーターの主要企業の洞察

市場で事業を展開する主な企業は、BREG, Inc.、Össur、DeRoyal Industries, Inc.、DJO, LLC (Enovis)など。Frank Stubbs Company Inc.、Weber Orthopedic LP、Ottobockなどが整形外科用装具・サポーター市場の新興市場プレイヤーです。

- BREG社はスポーツ医薬品を製造・販売。世界36カ国、100以上の代理店を通じて製品を販売。股関節、膝、脊椎、肘、足首、足の装具を提供。同社は確立された流通網を活用して事業地域を拡大し、新興経済圏にも対応。

- Frank Stubbs Company Inc.は、整形外科市場向けに整形外科用サポーター、バインダー、圧迫衣を設計・製造する新興企業。

整形外科用ブレース・サポートの主要企業

整形外科用装具・サポーター市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- BREG, Inc.

- Frank Stubbs Company Inc.

- DeRoyal Industries, Inc.

- Össur

- Fillauer LLC

- Ottobock

- McDavid

- Bauerfeind

- Weber Orthopedic LP

- DJO, LLC (Enovis)

- 3M

- Zimmer Biomet

最近の動向

- 2024年10月、スポーツ整形外科用装具のメーカーであるDr. Braceは、Dr. Brace Knee Compression Sleeveを発売しました。このスリーブには、膝関節を均等にサポートする360度の着圧と、関節のアライメントを強化し運動時の負担を最小限に抑えるサイドスタビライザーが含まれています。

- 2024年1月、エノヴィス・コーポレーションは、整形外科インプラント・ソリューション企業であるLimaCorporate S.p.A.を買収しました。Limaは、装具を含むさまざまな整形外科医療機器を提供することで、世界の整形外科再建市場におけるEnovisの地位を強化します。

- 2023年10月、OrthoPediatrics Corp.は、筋骨格系の損傷に苦しむ子供の治療のためにDF2ブレースを発売。生後6カ月から5歳の小児患者の大腿骨骨折固定用。

整形外科用ブレースとサポーターの世界市場レポート区分

本レポートでは、地域別・国別の収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新動向と機会の分析を提供しています。本レポートでは、Grand View Research社が世界の整形外科用装具およびサポーター市場を製品、エンドユース、地域に基づいてセグメント化しています:

- 製品展望(売上高、百万米ドル、2018年〜2030年)

- ブレースとサポーターの種類

- 膝ブレース&サポーター

- 変形性関節症および靭帯損傷用膝ブレース

- 術後膝ブレース

- 背中用ブレース&サポーター

- 上部脊椎装具

- TLSO

- LSO(エルソ

- その他

- 足関節装具

- ソフトブレース

- ヒンジ式ブレース

- ウォーキングブーツ

- 空気圧式

- 非空圧式

- 上肢装具&サポーター

- 肘用ブレース&サポーター

- 手首用ブレース&サポーター

- その他

- ヒップブレース&サポーター

- その他

- 膝ブレース&サポーター

- 疼痛管理製品

- コールドセラピー製品

- DVT製品

- ブレースとサポーターの種類

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 整形外科クリニック

- 市販薬(OTC)

- 病院

- DMEディーラー

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ノルウェー

- デンマーク

- スウェーデン

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 最終用途

1.2.3. 地域範囲

1.2.4. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. ヨーロッパでの一次インタビューデータ

1.4.5.3. アジア太平洋地域の一次インタビューデータ

1.4.5.4. 中南米における一次インタビューデータ

1.4.5.5. 中東アフリカにおける一次インタビューデータ

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 出来高価格分析(モデル2)

1.7.4. アプローチ2:出来高価格分析

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. 最終用途の展望

2.2.3. 地域展望

2.3. 競合他社の洞察

第3章. 整形外科用装具・サポーター市場の変数、動向、範囲

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. スポーツ関連傷害の増加

3.2.1.2. 技術の進歩

3.2.1.3. 整形外科疾患の増加

3.2.2. 市場阻害要因分析

3.2.2.1. 認識不足

3.2.2.2. 代替治療法の存在

3.3. 整形外科用装具・サポーター市場の分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

3.3.2.4. 社会的ランドスケープ

3.3.2.5. 環境的景観

第4章. 整形外科用装具とサポーター市場 製品の推定と動向分析

4.1. 製品市場シェア、2024年および2030年

4.2. セグメントダッシュボード

4.3. 整形外科用ブレースとサポーターの世界市場:製品別展望

4.4. 以下の市場規模・予測および動向分析、2018〜2030年

4.5. 装具・サポーターの種類

4.5.1. 2018〜2030年の市場推定・予測(USD Million)

4.5.2. 膝用ブレース&サポーター

4.5.2.1. 市場の予測および予測 2018 – 2030 (USD Million)

4.5.2.2. 変形性膝関節症および靭帯損傷用膝装具

4.5.2.2.1. 市場の予測および予測 2018 – 2030 (USD Million)

4.5.2.3. 術後膝装具

4.5.2.3.1. 市場の予測および予測 2018 – 2030 (USD Million)

4.5.3. 背部ブレース&サポーター

4.5.3.1. 市場の予測および予測 2018 – 2030 (USD Million)

4.5.3.2. 上部脊椎装具

4.5.3.2.1. 市場の予測および予測 2018 – 2030 (USD Million)

4.5.3.3. TLSO

4.5.3.3.1. 市場の予測および予測 2018 – 2030 (USD Million)

4.5.3.4. LSO

4.5.3.4.1. 市場の予測および予測 2018 – 2030 (USD Million)

4.5.3.5. その他

4.5.3.5.1. 市場の予測および予測 2018 – 2030 (USD Million)

4.5.4. 足首用ブレース&サポーター

4.5.4.1. 市場の推定と予測 2018 – 2030 (USD Million)

4.5.4.2. ソフトブレース

4.5.4.2.1. 市場の予測および予測 2018 – 2030 (USD Million)

4.5.4.3. ヒンジ式ブレース

4.5.4.3.1. 市場の予測および予測 2018 – 2030 (USD Million)

4.5.5. ウォーキングブーツ

4.5.5.1. 市場の予測および予測 2018 – 2030 (USD Million)

4.5.5.2. 空気圧式ウォーキングブーツ

4.5.5.2.1. 市場の予測および予測 2018 – 2030 (USD Million)

4.5.5.3. 非空圧式ウォーキングブーツ

4.5.5.3.1. 市場の予測および予測 2018 – 2030 (USD Million)

4.5.6. 上肢装具&サポーター

4.5.6.1. 市場の推定と予測 2018 – 2030 (USD Million)

4.5.6.2. 肘用ブレース&サポーター

4.5.6.2.1. 市場の予測および予測 2018 – 2030 (USD Million)

4.5.6.3. 手首用ブレース&サポーター

4.5.6.3.1. 市場の予測および予測 2018 – 2030 (USD Million)

4.5.6.4. その他

4.5.6.4.1. 市場の予測および予測 2018 – 2030 (USD Million)

4.5.7. 股関節装具&サポーター

4.5.7.1. 市場の予測および予測 2018 – 2030 (USD Million)

4.5.8. その他

4.5.8.1. 市場の予測および予測 2018 – 2030 (USD Million)

4.6. 疼痛管理製品

4.6.1. 市場の予測および予測 2018 – 2030 (USD Million)

4.6.2. 寒冷療法製品

4.6.2.1. 市場の予測および予測 2018年~2030年 (百万米ドル)

4.6.3. DVT治療製品

4.6.3.1. 市場の予測および予測 2018年~2030年 (百万米ドル)

第5章. 整形外科用装具・サポーター市場 最終用途の推定と動向分析

5.1. エンドユース市場シェア、2024年および2030年

5.2. セグメントダッシュボード

5.3. 整形外科用ブレース・サポートの世界市場:エンドユース別展望

5.4. 以下の市場規模・予測および動向分析、2018〜2030年

5.5. 整形外科クリニック

5.5.1. 2018年~2030年の市場予測・推計(USD Million)

5.6. 市販薬(OTC)

5.6.1. 市場の予測および予測 2018 – 2030 (USD Million)

5.7. 病院

5.7.1. 市場の予測および予測 2018年~2030年 (百万米ドル)

5.8. DMEディーラー

5.8.1. 市場の予測および予測 2018 – 2030 (USD Million)

5.9. その他

5.9.1. 2018~2030年の市場予測(百万米ドル)

第6章. 整形外科用ブレースとサポート市場 地域別推定と動向分析

6.1. 地域別市場シェア分析、2024年および2030年

6.2. 地域別市場ダッシュボード

6.3. 世界の地域別市場スナップショット

6.4. 市場規模、および予測トレンド分析、2018〜2030年

6.5. 南米アメリカ

6.5.1. 米国

6.5.1.1. 主なカントリーダイナミクス

6.5.1.2. 規制の枠組み/償還構造

6.5.1.3. 競争シナリオ

6.5.1.4. 米国市場の予測および予測 2018年~2030年 (百万米ドル)

6.5.2. カナダ

6.5.2.1. 主要国のダイナミクス

6.5.2.2. 規制の枠組み/償還構造

6.5.2.3. 競争シナリオ

6.5.2.4. カナダ市場の予測および予測 2018年~2030年 (百万米ドル)

6.5.3. メキシコ

6.5.3.1. 主要国のダイナミクス

6.5.3.2. 規制の枠組み/償還構造

6.5.3.3. 競争シナリオ

6.5.3.4. メキシコの市場予測2018年~2030年 (百万米ドル)

6.6. ヨーロッパ

6.6.1. 英国

6.6.1.1. 主なカントリーダイナミクス

6.6.1.2. 規制の枠組み/償還構造

6.6.1.3. 競争シナリオ

6.6.1.4. 英国市場の推定と予測 2018年~2030年 (百万米ドル)

6.6.2. ドイツ

6.6.2.1. 主要国のダイナミクス

6.6.2.2. 規制の枠組み/償還構造

6.6.2.3. 競争シナリオ

6.6.2.4. ドイツ市場の予測および予測 2018年~2030年 (百万米ドル)

6.6.3. フランス

6.6.3.1. 主要国のダイナミクス

6.6.3.2. 規制の枠組み/償還構造

6.6.3.3. 競争シナリオ

6.6.3.4. フランス市場の推定と予測 2018年~2030年 (百万米ドル)

6.6.4. イタリア

6.6.4.1. 主要国の市場動向

6.6.4.2. 規制の枠組み/償還構造

6.6.4.3. 競合シナリオ

6.6.4.4. イタリア市場の推定と予測 2018年~2030年 (百万米ドル)

6.6.5. スペイン

6.6.5.1. 主要国のダイナミクス

6.6.5.2. 規制の枠組み/償還構造

6.6.5.3. 競合シナリオ

6.6.5.4. スペイン市場の推定と予測 2018年~2030年 (百万米ドル)

6.6.6. ノルウェー

6.6.6.1. 主要国の市場動向

6.6.6.2. 規制の枠組み/償還構造

6.6.6.3. 競合シナリオ

6.6.6.4. ノルウェー市場の推定と予測 2018年~2030年 (百万米ドル)

6.6.7. スウェーデン

6.6.7.1. 主要国のダイナミクス

6.6.7.2. 規制の枠組み/償還構造

6.6.7.3. 競合シナリオ

6.6.7.4. スウェーデン市場の推定と予測 2018~2030 (百万米ドル)

6.6.8. デンマーク

6.6.8.1. 主要国の市場動向

6.6.8.2. 規制の枠組み/償還構造

6.6.8.3. 競合シナリオ

6.6.8.4. デンマーク市場の推定と予測 2018~2030 (百万米ドル)

6.7. アジア太平洋地域

6.7.1. 日本

6.7.1.1. 主なカントリーダイナミクス

6.7.1.2. 規制の枠組み/償還構造

6.7.1.3. 競争シナリオ

6.7.1.4. 日本市場の予測および予測 2018年~2030年 (百万米ドル)

6.7.2. 中国

6.7.2.1. 主要国のダイナミクス

6.7.2.2. 規制の枠組み/償還構造

6.7.2.3. 競争シナリオ

6.7.2.4. 中国市場の予測および予測 2018年~2030年 (百万米ドル)

6.7.3. インド

6.7.3.1. 主要国のダイナミクス

6.7.3.2. 規制の枠組み/償還構造

6.7.3.3. 競争シナリオ

6.7.3.4. インド市場の予測および予測 2018年~2030年 (百万米ドル)

6.7.4. オーストラリア

6.7.4.1. 主要国のダイナミクス

6.7.4.2. 規制の枠組み/償還構造

6.7.4.3. 競合シナリオ

6.7.4.4. オーストラリア市場の推定と予測 2018年~2030年 (百万米ドル)

6.7.5. 韓国

6.7.5.1. 主要国のダイナミクス

6.7.5.2. 規制の枠組み/償還構造

6.7.5.3. 競争シナリオ

6.7.5.4. 韓国市場の予測および予測 2018年~2030年 (百万米ドル)

6.7.6. タイ

6.7.6.1. 主要国の市場動向

6.7.6.2. 規制の枠組み/償還構造

6.7.6.3. 競合シナリオ

6.7.6.4. タイ市場の推定と予測 2018年~2030年 (百万米ドル)

6.8. 南米アメリカ

6.8.1. ブラジル

6.8.1.1. 主なカントリーダイナミクス

6.8.1.2. 規制の枠組み/償還構造

6.8.1.3. 競争シナリオ

6.8.1.4. ブラジル市場の推定と予測 2018年~2030年 (百万米ドル)

6.8.2. アルゼンチン

6.8.2.1. 主要国の市場動向

6.8.2.2. 規制の枠組み/償還構造

6.8.2.3. 競争シナリオ

6.8.2.4. アルゼンチン市場の推定と予測 2018年~2030年 (百万米ドル)

6.9. 中東アフリカ

6.9.1. 南アフリカ

6.9.1.1. 主なカントリーダイナミクス

6.9.1.2. 規制の枠組み/償還構造

6.9.1.3. 競争シナリオ

6.9.1.4. 南アフリカ市場の予測および予測 2018年~2030年 (百万米ドル)

6.9.2. サウジアラビア

6.9.2.1. 主要国の市場動向

6.9.2.2. 規制の枠組み/償還構造

6.9.2.3. 競争シナリオ

6.9.2.4. サウジアラビアの市場予測2018年~2030年 (百万米ドル)

6.9.3. アラブ首長国連邦

6.9.3.1. 主要国の市場動向

6.9.3.2. 規制の枠組み/償還構造

6.9.3.3. 競争シナリオ

6.9.3.4. UAE市場の推定と予測 2018年~2030年 (百万米ドル)

6.9.4. クウェート

6.9.4.1. 主要国の市場動向

6.9.4.2. 規制の枠組み/償還構造

6.9.4.3. 競争シナリオ

6.9.4.4. クウェート市場の推定と予測 2018年~2030年 (百万米ドル)

第7章. 競合情勢

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. 企業/競合の分類

7.3. ベンダーランドスケープ

7.3.1. 主要代理店およびチャネルパートナーのリスト

7.3.2. 主要顧客

7.3.3. 主要企業の市場シェア分析、2024年

7.3.4. ベルグ社

7.3.4.1. 会社概要

7.3.4.2. 業績

7.3.4.3. 製品ベンチマーク

7.3.4.4. 戦略的イニシアティブ

7.3.5. フランク・スタッブス社

7.3.5.1. 会社概要

7.3.5.2. 業績

7.3.5.3. 製品ベンチマーク

7.3.5.4. 戦略的イニシアティブ

7.3.6. デロイヤル・インダストリーズ社

7.3.6.1. 会社概要

7.3.6.2. 業績

7.3.6.3. 製品ベンチマーク

7.3.6.4. 戦略的イニシアティブ

7.3.7. エスール

7.3.7.1. 会社概要

7.3.7.2. 業績

7.3.7.3. 製品ベンチマーク

7.3.7.4. 戦略的イニシアティブ

7.3.8. フィラウアーLLC

7.3.8.1. 会社概要

7.3.8.2. 業績

7.3.8.3. 製品ベンチマーク

7.3.8.4. 戦略的イニシアティブ

7.3.9. オットーボック

7.3.9.1. 会社概要

7.3.9.2. 業績

7.3.9.3. 製品ベンチマーク

7.3.9.4. 戦略的イニシアティブ

7.3.10. マクダビッド

7.3.10.1. 会社概要

7.3.10.2. 業績

7.3.10.3. 製品ベンチマーク

7.3.10.4. 戦略的イニシアティブ

7.3.11. バウアーファインド

7.3.11.1. 会社概要

7.3.11.2. 業績

7.3.11.3. 製品ベンチマーク

7.3.11.4. 戦略的イニシアティブ

7.3.12. ウェーバー・オーソペディックLP.

7.3.12.1. 会社概要

7.3.12.2. 業績

7.3.12.3. 製品ベンチマーク

7.3.12.4. 戦略的イニシアティブ

7.3.13. DJO, LLC

7.3.13.1. 会社概要

7.3.13.2. 業績

7.3.13.3. 製品ベンチマーク

7.3.13.4. 戦略的イニシアティブ

7.3.14. 3M

7.3.14.1. 会社概要

7.3.14.2. 業績

7.3.14.3. 製品ベンチマーク

7.3.14.4. 戦略的イニシアティブ

7.3.15. ジンマー・バイオメット

7.3.15.1. 会社概要

7.3.15.2. 業績

7.3.15.3. 製品ベンチマーク

7.3.15.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 二次資料一覧

表3 北米整形外科用装具・サポーター市場、地域別、2018年~2030年(百万米ドル)

表4 北米整形外科用装具・サポーター市場:製品別、2018年〜2030年(百万米ドル)

表5 北米整形外科用装具・サポーター市場、エンドユース別、2018年〜2030年 (百万米ドル)

表6 米国の整形外科用装具・サポーター市場、製品別、2018年~2030年 (百万米ドル)

表7 米国の整形外科用装具・サポーター市場:最終用途別、2018年~2030年(百万米ドル)

表8 カナダ整形外科用装具・サポーター市場:製品別、2018年~2030年(百万米ドル)

表9 カナダ整形外科用装具・サポーター市場:最終用途別、2018年~2030年(百万米ドル)

表10 メキシコ整形外科用装具・サポーター市場:製品別、2018 – 2030 (百万米ドル)

表11 メキシコ整形外科用装具・サポーター市場:最終用途別、2018年~2030年(百万米ドル)

表12 ヨーロッパ整形外科用装具・サポーター市場、地域別、2018 – 2030 (百万米ドル)

表13 ヨーロッパ整形外科用装具・サポーター市場、製品別、2018年 – 2030年 (百万米ドル)

表14 ヨーロッパ整形外科用装具・サポーター市場:最終用途別、2018年〜2030年(百万米ドル)

表15 ドイツ整形外科用装具・サポーター市場、製品別、2018年 – 2030年 (百万米ドル)

表16 ドイツ整形外科用装具・サポーター市場:最終用途別、2018年~2030年(百万米ドル)

表17 英国整形外科用装具・サポーター市場:製品別、2018年~2030年(百万米ドル)

表18 英国整形外科用装具・サポーター市場:最終用途別、2018 – 2030 (百万米ドル)

表19 フランス整形外科用装具・サポーター市場:製品別、2018 – 2030 (百万米ドル)

表20 フランス整形外科用装具・サポーター市場:最終用途別、2018 – 2030 (百万米ドル)

表21 イタリア整形外科用装具・サポーター市場:製品別、2018 – 2030 (百万米ドル)

表22 イタリア整形外科用装具・サポーター市場:最終用途別、2018 – 2030 (百万米ドル)

表23 スペイン整形外科用装具・サポーター市場:製品別、2018 – 2030 (百万米ドル)

表24 スペイン整形外科用装具・サポーター市場:最終用途別、2018 – 2030 (百万米ドル)

表25 デンマーク整形外科用装具・サポーター市場:製品別、2018 – 2030 (百万米ドル)

表26 デンマークの整形外科用装具・サポーター市場:最終用途別(2018~2030年) (百万米ドル)

表27 スウェーデン整形外科用装具・サポーター市場:製品別、2018 – 2030 (百万米ドル)

表28 スウェーデン整形外科用装具・サポーター市場:最終用途別、2018 – 2030 (百万米ドル)

表29 ノルウェー整形外科用装具・サポーター市場:製品別、2018 – 2030 (百万米ドル)

表30 ノルウェー整形外科用装具・サポーター市場:最終用途別、2018 – 2030 (百万米ドル)

表31 アジア太平洋地域の整形外科用装具・サポーター市場、地域別、2018年〜2030年 (百万米ドル)

表32 アジア太平洋地域の整形外科用装具・サポーター市場:製品別、2018年〜2030年(百万米ドル)

表33 アジア太平洋地域の整形外科用装具・サポーター市場:最終用途別、2018年〜2030年(百万米ドル)

表34 中国整形外科用装具・サポーター市場:製品別、2018年〜2030年(百万米ドル)

表35 中国の整形外科用装具・サポーター市場:最終用途別、2018年〜2030年(百万米ドル)

表36 日本の整形外科用装具およびサポーター市場、製品別、2018年 – 2030年 (百万米ドル)

表37 日本の整形外科用装具・サポーター市場:最終用途別、2018年~2030年(百万米ドル)

表38 インド整形外科用装具・サポーター市場:製品別、2018年~2030年(百万米ドル)

表39 インド整形外科用装具・サポーター市場:最終用途別、2018 – 2030 (百万米ドル)

表40 韓国 整形外科用装具・サポーター市場:製品別、2018 – 2030 (百万米ドル)

表41 韓国整形外科用装具・サポーター市場:最終用途別、2018 – 2030 (百万米ドル)

表42 オーストラリア整形外科用装具・サポーター市場:製品別、2018 – 2030 (百万米ドル)

表43 オーストラリア整形外科用装具・サポーター市場:最終用途別、2018 – 2030 (百万米ドル)

表44 タイ整形外科用装具・サポーター市場:製品別、2018 – 2030 (百万米ドル)

表45 タイ整形外科用装具・サポーター市場:最終用途別:2018〜2030年(百万米ドル)

表46 南米整形外科用装具・サポーター市場:製品別、2018〜2030年(百万米ドル)

表47 南米整形外科用装具・サポーター市場:最終用途別、2018〜2030年(百万米ドル)

表48 ブラジル整形外科用装具・サポーター市場:製品別、2018 – 2030 (百万米ドル)

表49 ブラジル整形外科用装具・サポーター市場:最終用途別、2018 – 2030 (百万米ドル)

表50 アルゼンチン整形外科用装具・サポーター市場:製品別、2018 – 2030 (百万米ドル)

表51 アルゼンチン整形外科用装具・サポーター市場:最終用途別、2018 – 2030 (百万米ドル)

表52 MEA整形外科用装具・サポーター市場:地域別、2018年〜2030年(百万米ドル)

表53 MEA整形外科用装具およびサポーター市場:製品別、2018 – 2030 (百万米ドル)

表54 MEA整形外科用装具・サポーター市場:最終用途別、2018〜2030 (百万米ドル)

表55 南アフリカの整形外科用装具およびサポーター市場:製品別、2018 – 2030 (百万米ドル)

表56 南アフリカの整形外科用装具・サポーター市場:最終用途別、2018 – 2030 (百万米ドル)

表57 サウジアラビアの整形外科用装具・サポーター市場:製品別、2018 – 2030 (百万米ドル)

表58 サウジアラビアの整形外科用装具・サポーター市場:最終用途別(2018~2030年) (百万米ドル)

表59 UAE整形外科用装具・サポーター市場:製品別、2018 – 2030 (百万米ドル)

表60 UAE整形外科用装具・サポーター市場:最終用途別(2018~2030年) (百万米ドル)

表61 クウェートの整形外科用装具・サポーター市場:製品別、2018 – 2030 (百万米ドル)

表62 クウェートの整形外科用装具・サポーター市場:最終用途別(2018~2030年) (百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 市場調査のアプローチ

図4 市場シェア評価のためのQFDモデリング

図5 市場形成と検証

図6 整形外科用装具・サポーター市場:市場展望

図7 整形外科用装具とサポーターの競合洞察

図8 親市場の展望

図9 関連/付随市場の展望

図10 整形外科用装具・サポーター市場のドライバーインパクト

図11 整形外科用装具・サポーター市場の抑制要因

図12 整形外科用装具・サポーター市場 製品動向分析

図13 整形外科用装具・サポーター市場:製品動向分析 製品の展望と要点

図14 装具・サポーターの種類市場の予測および予測、2018年~2030年 (百万米ドル)

図15 膝装具・サポーター市場の予測および予測、2018年~2030年(百万米ドル)

図16 変形性関節症および靭帯損傷用膝ブレース市場の予測および予測、2018年~2030年(百万米ドル)

図17 手術後用膝ブレース市場の推定と予測、2018~2030年 (百万米ドル)

図18 背部装具・サポーター市場の予測および予測、2018年~2030年(百万米ドル)

図19 上部脊椎装具市場の推定と予測、2018年~2030年 (百万米ドル)

図20 TLSOs市場の推定と予測、2018年~2030年(USD Million)

図21 LSOs市場の推定と予測、2018年~2030年(USD Million)

図22 その他市場の推定と予測、2018年~2030年(百万米ドル)

図23 足首装具・サポーター市場の推定と予測、2018年〜2030年(USD Million)

図24 ソフトブレース市場の推定と予測、2018年~2030年 (百万米ドル)

図25 ヒンジ付きブレース市場の推定と予測、2018年〜2030年 (百万米ドル)

図26 ウォーキングブーツ市場の推定と予測、2018年~2030年(USD Million)

図27 空気圧式市場の推定と予測、2018年~2030年(USD Million)

図28 非空圧式市場の推定と予測、2018年~2030年(USD Million)

図29 上肢装具・サポーター市場の推定と予測、2018年~2030年(百万米ドル)

図30 肘用ブレース&サポーター市場の推定と予測、2018年~2030年 (百万米ドル)

図31 手首用ブレース&サポーター市場の予測および予測、2018年~2030年 (百万米ドル)

図32 その他の市場の推定と予測、2018年~2030年 (百万米ドル)

図33 股関節ブレース&サポーター市場の予測および予測、2018年~2030年(百万米ドル)

図34 その他の市場の推定と予測、2018年~2030年(百万米ドル)

図35 痛み管理製品市場の予測および予測、2018年~2030年(百万米ドル)

図36 寒冷療法製品市場の推定と予測、2018年~2030年(百万米ドル)

図37 DVT治療製品市場の推定と予測、2018年~2030年(百万米ドル)

図38 整形外科用装具およびサポーター市場: エンドユースの動き分析

図39 整形外科用装具およびサポーター市場: エンドユースの展望と要点

図40 整形外科クリニック市場の予測および予測、2018年~2030年(百万米ドル)

図41 一般用医薬品(OTC)市場の予測および予測、2018年~2030年(百万米ドル)

図42 病院市場の推定と予測、2018年~2030年(USD Million)

図43 DMEディーラー市場の推定と予測、2018年~2030年(USD Million)

図44 その他市場の推定と予測、2018年~2030年(百万米ドル)

図45 整形外科用装具・サポーターの世界市場 地域別動向分析

図46 整形外科用装具・サポーターの世界市場:地域別動向分析 地域別の展望と要点

図47 整形外科用装具・サポーターの世界市場シェアと主要プレーヤー

図48 北米(国別)

図49 北米市場の推定と予測、2018年~2030年(百万米ドル)

図50 米国の主要国ダイナミクス

図51 米国市場の予測および予測、2018年~2030年(百万米ドル)

図52 カナダの主要カントリーダイナミクス

図53 カナダ市場の予測および予測、2018年~2030年(百万米ドル)

図54 メキシコの主要国別動向

図55 メキシコ市場の推定と予測、2018年~2030年(百万米ドル)

図56 ヨーロッパ市場の推定と予測、2018年~2030年(百万米ドル)

図57 イギリスの主要国市場

図58 英国市場の推定と予測、2018年~2030年(百万米ドル)

図59 ドイツの主要カントリーダイナミクス

図60 ドイツ市場の推定と予測、2018年~2030年(百万米ドル)

図61 フランスの主要カントリーダイナミクス

図62 フランス市場の推定と予測、2018年~2030年(百万米ドル)

図. 63 イタリアの主要カントリーダイナミクス

図64 イタリア市場の推定と予測、2018年~2030年(百万米ドル)

図65 スペインの主要カントリーダイナミクス

図66 スペイン市場の推定と予測、2018年~2030年(百万米ドル)

図67 デンマークの主要カントリーダイナミクス

図68 デンマーク市場の推定と予測、2018~2030年(百万米ドル)

図69 スウェーデンの主要国別動向

図70 スウェーデン市場の推定と予測、2018年~2030年(百万米ドル)

図71 ノルウェーの主要カントリーダイナミクス

図72 ノルウェー市場の推定と予測、2018年~2030年(百万米ドル)

図73 アジア太平洋市場の推定と予測、2018年~2030年(百万米ドル)

図74 中国の主要カントリーダイナミクス

図75 中国市場の推定と予測、2018年~2030年(百万米ドル)

図76 日本の主要カントリーダイナミクス

図77 日本市場の推定と予測、2018年~2030年(百万米ドル)

図78 インドの主要国ダイナミクス

図79 インド市場の推定と予測、2018年~2030年(百万米ドル)

図80 タイの主要国ダイナミクス

図81 タイ市場の推定と予測、2018~2030年 (百万米ドル)

図82 韓国の主要国別動向

図83 韓国市場の推定と予測、2018年~2030年(百万米ドル)

図84 オーストラリアの主要国市場

図85 オーストラリア市場の推定と予測、2018年~2030年 (百万米ドル)

図86 中南米市場の推定と予測、2018年~2030年(百万米ドル)

図87 ブラジルの主要国別動向

図88 ブラジル市場の推定と予測、2018年~2030年 (百万米ドル)

図. 89 アルゼンチンの主要カントリーダイナミクス

図90 アルゼンチン市場の推定と予測、2018~2030年 (百万米ドル)

図91 中東・アフリカ市場の推定と予測、2018年~2030年(百万米ドル)

図. 92 南アフリカの主要国別動向

図. 93 南アフリカ市場の推定と予測、2018年~2030年(百万米ドル)

図. 94 サウジアラビアの主要カントリーダイナミクス

図95 サウジアラビアの市場予測および予測、2018年~2030年 (百万米ドル)

図. 96 UAE主要国の市場動向

図97 UAE市場の推定と予測、2018年~2030年 (百万米ドル)

図. 98 クウェートの主要国別動向

図99 クウェート市場の推定と予測、2018年~2030年(百万米ドル)

図100 主要市場プレーヤーの市場シェア:整形外科用装具・サポーター市場

| ※参考情報 整形外科用ブレースおよびサポーターは、身体の特定の部位を安定させたり、保護したりするために設計された医療機器です。これらは多くの場合、怪我や手術後の回復をサポートするために使用されます。また、慢性的な痛みを軽減する目的でも利用されることがあります。 整形外科用ブレースには、さまざまな種類があります。最も一般的なものは、関節サポーターです。膝、肘、手首、足首などの関節部位に特化した設計が施されています。これらは関節を固定し、過度な動きを制限することで、負担を軽減し、回復を促進します。特に膝サポーターは多くのスポーツ選手や一般の人々に愛用されており、捻挫や靭帯損傷のリスクを減少させる効果があります。 背中や首のサポーターも一般的です。これらは慢性的な痛みや姿勢の改善を目的としています。背部用のブレースは、腰のサポートを提供し、デスクワークや立ち仕事をしている際の負担を和らげる助けになります。また、頸部用サポーターは、首の疲労や痛みを軽減するために使われ、特に長時間の運転やパソコン作業に従事する人に推奨されることが多いです。 ブレースやサポーターは、素材やデザインにおいても多様性があります。一般的には、ネオプレーン、ナイロン、エラストマーなどの柔軟な素材が使用されています。これにより、快適に装着できるだけでなく、身体の動きに柔軟に対応できる特性があります。最近では、通気性や吸湿性に優れた素材が増え、長時間の使用でも快適さが保たれるよう配慮されています。 整形外科用ブレースやサポーターは、その用途に応じて特定の機能を持つよう設計されています。例えば、運動中の怪我を防ぐためのプロテクティブブレースや、術後のリハビリをサポートするための固定具などがあります。これらは医療機関での評価を受けており、患者のニーズに応じた適切な選択が重要です。 最近の技術の進展により、デジタルデザイン技術や3Dプリンティングが整形外科用ブレースの製作にも利用されるようになっています。これにより、個々の患者に合わせたカスタマイズが容易になり、フィット感や効果性が向上しています。また、センサーを搭載したスマートブレースも登場しており、リアルタイムでの動きのデータを収集し、リハビリの進捗をモニタリングすることが可能です。 さらに、整形外科用ブレースやサポーターを使用することで、痛みの軽減や機能改善が期待できるため、患者の生活の質向上にも寄与します。特に高齢者やスポーツ愛好者にとっては、活動的な生活を送るために非常に重要な役割を果たします。適切なブレースやサポーターを選ぶことで、怪我の予防や回復を効率的に進めることができると言えるでしょう。 整形外科用ブレースおよびサポーターは、医療の現場だけでなく、一般的な家庭やスポーツにおいても重要な存在です。怪我を予防し、治療を補助するための効果的な道具として、ますます注目されています。また、これらの製品は、医師の指導や適切な使い方を理解した上で使用することが重要であり、誤った使用は逆効果をもたらす可能性があります。 以上のように、整形外科用ブレースおよびサポーターは、快適さ、安定性、機能性を兼ね備えた医療機器として、多くの人々の生活の質を向上させる役割を果たしています。今後もさらなる技術革新が期待されており、より多くの人々がその恩恵を受けることができるでしょう。 |