口腔洗浄剤市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域における市場成長は、口腔衛生への意識の高まり、中産階級人口の増加、そして多様なマウスウォッシュ製品への小売店や電子商取引によるアクセス拡大によって牽引されています。

口腔洗浄剤市場の成長は、インド、ブラジル、ベトナムなどの新興国によって推進される見込みです。これらの国々は急速な経済発展を経験しており、中産階級の台頭と可処分所得の増加につながっています。

アルコールフリー、ハーブ系、特殊用途など、口腔洗浄液の処方の改良が進むことで、様々な消費者層にとって製品の魅力と入手しやすさが向上しています。よりターゲットを絞った使いやすい口腔衛生ソリューションへの需要が高まる中、この傾向は市場関係者にとって大きな成長機会をもたらす可能性が高いです。

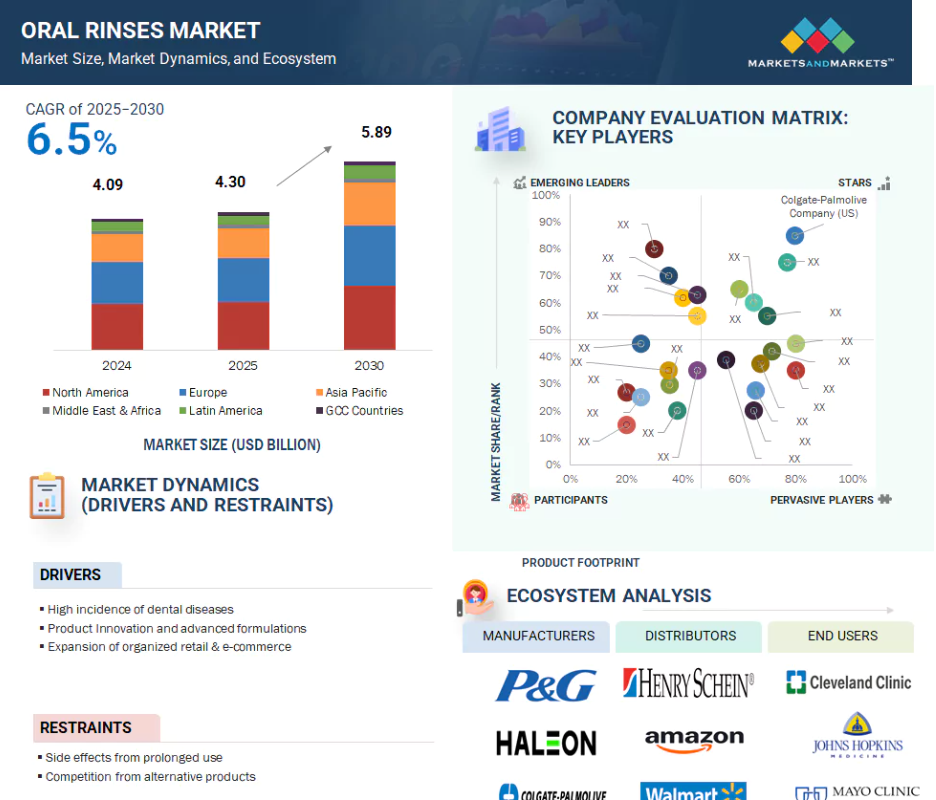

アジア太平洋地域の口腔洗浄剤市場は、予測期間において世界で最も高いCAGRで成長しています。

治療用口腔洗浄剤の高コストは、先進的な口腔ケアへのアクセスが経済的制約によって制限されている新興市場での使用を妨げています。

世界の口腔洗浄液市場の動向

推進要因:歯科疾患の高い発生率

口腔疾患の持続的な高罹患率は、世界の口腔洗浄液市場の成長を推進する重要な要素です。WHO世界口腔保健状況報告書(2022年)によると、約35億人が口腔健康問題の影響を受けており、そのうち75%が中所得国に偏在していることが、重大な公衆衛生上の課題を浮き彫りにしています。米国では、米国口腔顎顔面外科学会(AAOMS)のデータにより、35歳から44歳の成人の約69%が、虫歯、歯周病、または外傷により毎年1本以上の永久歯を失っていることが明らかになっています。この憂慮すべき発生率により、細菌量を効果的に管理し、炎症を軽減し、口腔衛生を向上させる治療用マウスウォッシュを含む、予防的口腔ケアソリューションへの重点強化が求められています。口腔衛生に対する一般の認識が進化し、予防医療のパラダイムと統合されるにつれ、口腔洗浄剤市場は持続的な成長が見込まれます。

制約要因:長期使用による副作用

口腔洗浄剤の長期使用は、副作用に関する重大な懸念事項であり、これが市場の主要な制限要因となります。特定の処方(特にクロルヘキシジン、精油、強力な防腐剤を含むもの)の長期または過剰な使用は、歯の着色、味覚異常、口腔乾燥症、粘膜刺激など、複数の悪影響を引き起こす可能性があります。これらの副作用は、製品を長期使用する個人において特に顕著であり、全体的なユーザー体験を損ない、日常的な口腔衛生習慣への順守を低下させる恐れがあります。その結果、多くの消費者は短期的な治療目的を超えて使用を継続することに消極的であり、リピート購入率に悪影響を与え、市場拡大を制約しています。こうした懸念に対応し、副作用を軽減するより安全で、より穏やかで、より天然由来の代替品が好まれる傾向が顕著に見られます。このトレンドは、臨床的有効性を確保しつつ耐容性を高め、長期的な消費者ニーズに応えるよう、既存製品の再設計や新たなソリューションの創出をメーカーにさらに強く促しています。

機会:オンライン購入と電子商取引の増加傾向

電子商取引プラットフォームの急激な増加は、口腔洗浄液市場にとって大きな成長機会をもたらしています。消費者は、宅配の利便性、幅広い製品へのアクセス、レビューや価格の容易な比較が可能であることから、オンラインショッピングをますます好むようになっています。COVID-19後の消費者行動の変化は、この傾向をさらに加速させ、デジタルショッピングを口腔ケア製品の購入プロセスにおける重要な要素として位置づけています。さらに、口腔ケアブランドと主要オンラインマーケットプレイスとの戦略的提携、ターゲットを絞ったデジタルマーケティング施策、定期購入モデルの導入により、製品の認知度向上と顧客ロイヤルティの醸成が図られています。特に発展途上市場におけるインターネット普及率の上昇とモバイルコマースの成長に伴い、オンラインセグメントは市場拡大を牽引する重要な役割を担う見込みです。

課題:地方部における普及率の低さ

口腔洗浄液市場は、主に口腔衛生に関する認知度の低さ、価格感応度の高さ、流通網の不備により、地方地域では依然として著しくサービスが行き届いていません。これらの地域の消費者は一般的に予防歯科ケアの実践に触れる機会が乏しく、その結果、マウスウォッシュ製品の入手可能性が不安定となっています。さらに、主要ブランドのマーケティング戦略は主に都市部を対象としているため、地方都市市場におけるブランド認知度が低下しています。この不足は販売量の伸びを阻害しており、農村地域向けの重点的な普及活動、価値重視のSKU開発、アクセス改善と啓発活動のための官民連携の必要性を強く示しています。ラストマイル流通網への戦略的投資や文化的背景を考慮したマーケティングキャンペーンがなければ、ブランドは未開拓の重要な顧客層を見逃すリスクがあります。農村と都市の格差解消は、口腔洗浄液市場の持続的な成長に不可欠です。

グローバル口腔洗浄液市場エコシステム分析

口腔洗浄液市場は、激しい競争、変化する消費者嗜好、規制要件といった特徴を持つダイナミックな環境下で運営されています。既存企業と新興ブランドは市場シェア獲得のため絶えず革新を続け、全セグメントで価格圧力が高まっています。同時に、原材料費、持続可能な包装、マーケティング費用の上昇により、メーカーが手頃な価格と利益率の両方を維持することは困難となっています。大規模小売チェーン、電子商取引プラットフォーム、薬局ネットワークの統合が進むことで購買力が変化し、低価格での大量購入が可能となる一方、中小生産者の利益率は低下しています。さらに、新たな健康規制、成分制限、地域ごとの表示基準が製品開発や市場参入戦略に影響を与え、各社は価格設定、ポジショニング、投資計画の見直しを迫られています。

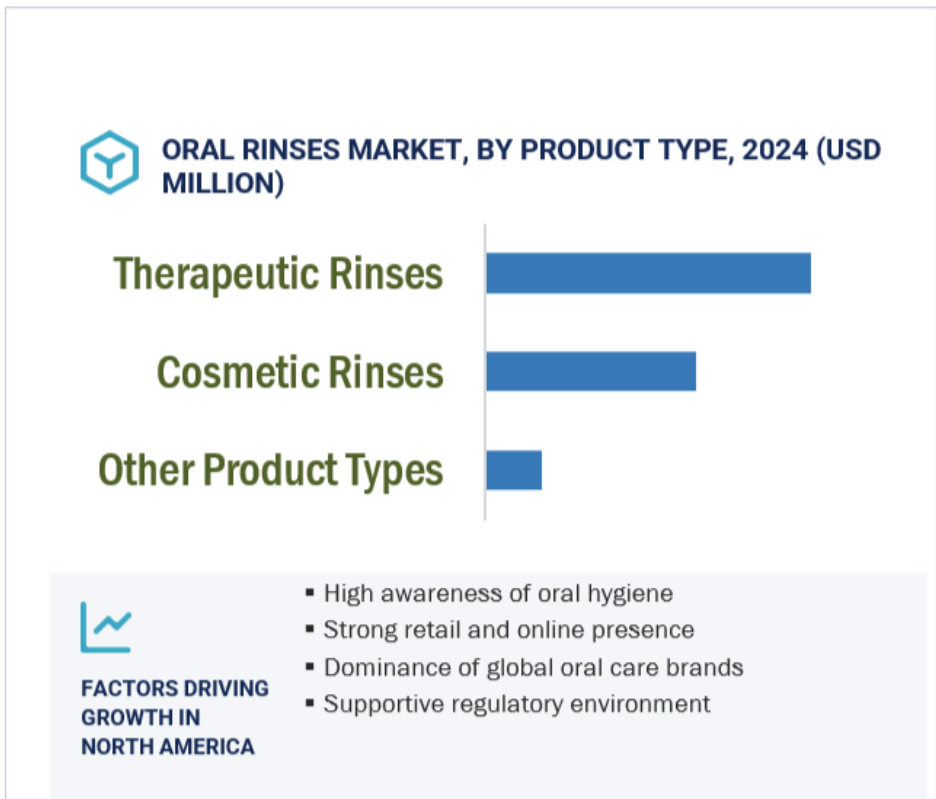

製品タイプ別では、治療用リンスセグメントが世界の口腔洗浄剤市場で最大のシェアを占めると予想されます。

世界の口腔洗浄液市場は、治療用、化粧品用、その他の製品種類という3つの主要セグメントに分類されます。治療用洗浄液は、口腔衛生状態の改善に積極的な役割を果たすことが評価されているため、全ての口腔洗浄液の中で最大のシェアを占めています。微生物の活動を抑制し、炎症を軽減し、虫歯を予防する能力があるため、通常は処方または推奨されます。フッ化物や防腐剤などの有効成分は、表面の清潔さを超えた臨床的に証明された効果を提供します。歯科治療後の定期的な使用、市販製品の販売拡大、科学的根拠に基づく口腔ケア製品への消費者関心の高まりも、その優位性をさらに強化しています。全年齢層で歯周病や虫歯が増加する中、これらの製品への需要は引き続き増加しています。さらに、歯科医師からの臨床的推奨や支援の増加が、その信頼性を高め、市場での存在感を拡大しています。

疾患別では、一般的な口腔衛生セグメントが世界の口腔洗浄剤市場で最大のシェアを占めると予想されます。

世界の口腔洗浄液市場は、疾患別という観点からいくつかのカテゴリーに分類されます:一般的な口腔衛生、歯肉炎・歯周病、口臭、ドライマウス、その他の理由です。一般的な口腔衛生セグメントは、幅広い消費者基盤と様々な層での定期的な使用により、口腔洗浄液市場で最大のシェアを占めています。治療目的ではなく予防製品であるため、これらの商品は規制上の障壁が少なく、ほとんどの地域で市販薬として購入できます。多様な販売拠点での強力な存在感と継続的なブランドプロモーションにより、メーカーは高い市場浸透率を達成しています。これらの要因が相まって、同セグメントは主導的地位を維持しています。さらに、一般用途の洗口液は価格感度が比較的低いため、競争が激化する中でも安定した収益成長が見込めます。メーカーはまた、カテゴリー横断的なブランド力を活用し、より広範な口腔ケア市場における地位強化を図っています。

流通チャネル別では、オンライン流通セグメントが予測期間中に最も高いCAGRで成長すると見込まれます。

世界の口腔洗浄液市場は流通チャネル別に、消費者向け店舗、小売薬局・歯科薬局、オンライン販売に区分されます。オンライン販売セグメントは、消費者のオンラインショッピング選好の高まりにより、最も速いCAGRで拡大しています。物流の改善、便利な配送オプション、詳細な製品情報へのアクセスが、口腔ケア製品のオンライン販売をさらに後押ししています。さらに、COVID-19パンデミック後の消費者行動の変化により、eコマースを通じた利便性への需要が恒久的に増加し、オンライン販売が最も成長の速いチャネルとなっています。口腔ケアブランドと主要オンライン小売業者との提携も、デジタル上での認知度向上と購入率の向上を継続的に促進しています。ターゲットを絞ったマーケティング、定期購入プラン、AIを活用したレコメンデーションシステムが、この市場におけるオンラインエンゲージメントとブランドロイヤルティをさらに高めています。

予測期間中、北米は世界の口腔洗浄液市場で最大のシェアを占めました。

北米(南米アメリカ)は、地域固有の要因が複合的に作用し、口腔洗浄液の最大市場を形成しています。アメリカとカナダにおける堅固な口腔医療インフラは、予防ケアと衛生プロトコルに関する高い国民意識に支えられています。一人当たりの医療支出が大幅に高く、包括的な保険適用範囲が口腔ケアソリューションへの広範なアクセスを促進しています。さらに、この地域には口腔洗浄液分野の主要メーカーや小売チェーンが数多く存在し、継続的な製品革新と供給体制の整った環境を育んでいます。治療目的、美容目的、特定疾患向けなど、機能性を重視したマウスウォッシュへの消費者志向の高まりが、市場をさらに牽引しております。歯科医師による推奨の増加や、個人の健康・衛生に対する一般の関心の高まりが、この傾向を後押ししております。その結果、北米は革新性を強く重視する成熟市場として確立され、汎用および専門用途の口腔洗浄液の採用率が高い特徴を有しております。

アメリカ:地域内で最も成長が著しい市場

北米:世界最大の市場

口腔洗浄剤市場の最近の動向

- 2024年9月、コルゲート・パルモリーブ社(アメリカ)はカナダで「コルゲート ペリオガード プロテクト」マウスウォッシュを発売しました。

- 2024年10月、ヘレオン・グループ・オブ・カンパニーズ(英国)は、英国サリー州ウェイブリッジに拠点を置くグローバル口腔健康イノベーションセンターに1億3000万ポンドを投資いたしました。この施設は、センソダイン、ポリデント/ポリグリップ、アクアフレッシュ、コルソディルを含むヘレオンの口腔健康ポートフォリオ全体のイノベーションを推進する予定です。

- 2024年4月、チャーチ・アンド・ドワイト社(アメリカ)は、口腔ケア製品ラインに2つの新製品を追加すると発表しました。セラブレス ディープクリーン オーラルリンスとセラブレス オーバーナイト オーラルリンスです。これらのリンスは、歯科医が処方した、アルコールフリー、着色料フリーの口腔衛生ソリューションを提供します。

- 2023年6月、プロクター・アンド・ギャンブル(アメリカ)は、濃縮タイプの新しいマウスウォッシュ「クレスト スコープ スクイーズ マウスウォッシュ」の発売を発表しました。

主要市場プレイヤー

口腔洗浄液市場の主要プレイヤーには以下が含まれます

Colgate-Palmolive Company (US)

Kenvue (US)

Procter & Gamble (US)

Haleon Group of Companies (UK)

Unilever (UK)

Church & Dwight Co., Inc. (US)

Lion Corporation (Japan)

Amway (US)

SUNSTAR Suisse S.A. (Switzerland)

Perrigo Company plc (Ireland)

Dabur (India)

Himalaya Wellness Company (India)

Kao Corporation (Japan)

Opella Healthcare Group SAS (France)

SmartMouth Oral Health Laboratories (US)

Dentaid Ltd. (Spain)

CloSYS (US)

SCANDERRA GmbH (Switzerland)

Pearlie White (Singapore)

Dr. Wild & Co. AG (Switzerland)

Boka (US)

Perfora (India)

Salt Oral Care (India)

OraBio, Inc. (US)

Lumineux (US)

1 はじめに 24

1.1 調査目的 24

1.2 市場定義 24

1.3 調査範囲 25

1.3.1 口腔洗浄剤市場のセグメンテーション及び地域範囲 25

1.3.2 対象範囲と除外範囲 26

1.3.3 対象期間 27

1.3.4 対象通貨 27

1.4 ステークホルダー 28

2 調査方法論 29

2.1 調査データ 29

2.1.1 二次データ 30

2.1.1.1 主要な二次情報源 30

2.1.1.2 二次情報源からの主要データ 31

2.1.2 一次データ 31

2.1.2.1 一次調査の目的 32

2.1.2.2 一次情報源からの主要データ 32

2.1.2.3 主要な産業の知見 33

2.2 市場規模の推定 34

2.2.1 収益シェア分析 34

2.2.2 ボトムアップアプローチ(供給側分析) 37

2.2.3 企業プレゼンテーション及び一次インタビュー 37

2.2.4 トップダウンアプローチ 39

2.3 データの三角測量 39

2.4 市場シェアの推定 40

2.5 調査の前提条件 40

2.6 調査の限界 41

2.6.1 調査範囲に関連する限界 41

2.6.2 調査方法に関連する限界 41

2.7 リスク分析 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 45

4.1 口腔洗浄剤市場概要 45

4.2 アジア太平洋地域:製品種類別・国別口腔洗浄剤市場 46

4.3 口腔洗浄剤市場:地域別成長機会 47

4.4 口腔洗浄剤市場:地域別構成 47

4.5 口腔洗浄剤市場:先進国対新興国、2025年対2030年 48

5 市場概要 49

5.1 はじめに 49

5.2 市場動向 49

5.2.1 推進要因 50

5.2.1.1 慢性歯科疾患の高い罹患率 50

5.2.1.2 新興経済国における中産階級世帯の購買力向上 50

5.2.1.3 公衆啓発活動及び対象を絞った教育キャンペーンへの注目の高まり 50

5.2.2 抑制要因 51

5.2.2.1 治療用および特殊処方の口腔洗浄液の高コスト 51

5.2.2.2 治療用およびアルコールベースの洗口液の長期使用による副作用 51

5.2.3 機会 51

5.2.3.1 オンライン購入および電子商取引の増加傾向 51

5.2.4 課題 52

5.2.4.1 製品リコール件数の増加 52

5.2.4.2 新興経済国における地方および準都市部での普及率の低さ 52

5.3 産業動向 53

5.3.1 主要製薬企業による消費者向け医療部門の戦略的分離 53

5.3.2 クリーンラベル志向の高まりに伴う天然・ハーブ系口腔洗浄剤の台頭 53

5.4 技術分析 54

5.4.1 主要技術 54

5.4.1.1 フッ化物 54

5.4.1.2 抗菌剤 54

5.4.2 補完技術 54

5.4.2.1 精油 54

5.4.3 隣接技術 55

5.4.3.1 電動デンタルフロス 55

5.5 価格分析 55

5.5.1 主要企業別オーラルリンス平均販売価格動向、

2022–2024年 55

5.5.2 地域別オーラルリンス平均販売価格動向、2022–2024年 55

5.6 エコシステム分析 56

5.6.1 エコシステムにおける役割 57

5.7 償還シナリオ分析 58

5.8 バリューチェーン分析 58

5.9 ポーターの5つの力分析 59

5.9.1 競争の激しさ 61

5.9.2 供給者の交渉力 61

5.9.3 購入者の交渉力 61

5.9.4 代替品の脅威 61

5.9.5 新規参入の脅威 61

5.10 主要な利害関係者及び購買基準 62

5.10.1 購買プロセスにおける主要な利害関係者 62

5.10.2 主要な購買基準 62

5.11 サプライチェーン分析 63

5.12 貿易分析 64

5.12.1 HSコード330690の輸入データ(2020年~2024年) 64

5.12.2 HSコード330690の輸出データ(2020年~2024年) 65

5.13 規制分析 65

5.13.1 規制の枠組み 65

5.13.1.1 北米 65

5.13.1.1.1 アメリカ 65

5.13.1.2 欧州連合(EU) 66

5.13.1.3 アジア太平洋地域 66

5.13.1.3.1 中国 66

5.13.2 規制機関、政府機関、

その他の組織 67

5.14 特許分析 69

5.14.1 口腔洗浄剤市場における特許公開動向 69

5.14.2 管轄区域分析:口腔洗浄剤市場における主要特許出願国 69

5.14.3 主要特許リスト 71

5.15

主要会議・イベント(2025年~2026年) 72 主要カンファレンス・イベント(2025-2026年) 72

5.16 隣接市場分析 73

5.17 顧客のビジネスに影響を与えるトレンド/ディスラプション 73

5.18 未充足ニーズ/エンドユーザーの期待 74

5.18.1 満たされていないニーズ 74

5.18.2 エンドユーザーの期待 75

5.19 AI/汎用AIが口腔洗浄液市場に与える影響 75

5.20 事例研究分析 76

5.20.1 化学療法誘発性口腔粘膜炎の効果的な管理に役立つCAPHOSOL口腔洗浄液

76

5.20.2 人工呼吸器関連肺炎(VAP)の予防に効果的な抗菌性マウスウォッシュ (VAP) 77

5.20.3 クロルヘキシジンと同等の効果を持ちながら副作用のないハーブ系口腔洗浄液 77

5.21 投資および資金調達シナリオ 78

5.22 2025年アメリカ関税が口腔洗浄液市場に与える影響 78

5.22.1 はじめに 78

5.22.2 主な関税率 79

5.22.3 主な関税率 79

5.22.4 価格への影響分析 80

5.22.5 国・地域への影響 80

5.22.5.1 北米 80

5.22.5.1.1 アメリカ 80

5.22.5.2 ヨーロッパ 80

5.22.5.3 アジア太平洋地域 81

5.22.6 最終用途産業への影響 81

6 製品タイプ別口腔洗浄剤市場 82

6.1 はじめに 83

6.2 治療用リンス 83

6.2.1 口腔疾患の増加傾向が

治療用リンスの普及を促進 83

6.3 美容用リンス 84

6.3.1 審美意識の高まりが

化粧用リンスの普及を促進 84

6.4 その他のリンス 86

7 口腔洗浄剤市場、疾患別 88

7.1 はじめに 89

7.2 一般的な口腔衛生 89

7.2.1 プラークの減少、口臭の改善、歯茎の健康維持、口腔内の清潔感向上を目的とした一般的な用途の洗口液 89

7.3 歯肉炎および歯周病 90

7.3.1 歯茎に関連する疾患の広範な有病率と、非侵襲的治療法への高い需要が市場を牽引しております 90

7.4 口臭 92

7.4.1 審美意識の高まりが、口臭対策用口腔洗浄液の普及を促進しております 92

7.5 ドライマウス 93

7.5.1 慢性疾患を抱える高齢人口の増加がセグメント成長を推進 93

7.6 その他の適応症 94

8 流通チャネル別口腔洗浄剤市場 96

8.1 はじめに 97

8.2 一般小売店 97

8.2.1 幅広い入手可能性、店頭プロモーション、季節限定キャンペーンによる一般小売店での売上増加 97

8.3 小売薬局および歯科薬局 99

8.3.1 強力な臨床的推奨と消費者信頼の向上による口腔洗浄剤販売促進 99

8.4 オンライン流通 100

8.4.1 インターネット利用の増加、進化したデジタル購買習慣、および宅配便の利便性が市場を牽引 100

9 地域別口腔洗浄剤市場 102

9.1 はじめに 103

9.2 北米 104

9.2.1 北米のマクロ経済見通し 104

9.2.2 アメリカ 107

9.2.2.1 予測期間中、アメリカが北米の口腔洗浄液市場を主導 107

9.2.3 カナダ 109

9.2.3.1 歯科専門家のネットワーク強化と堅調な医療インフラが市場成長を促進 109

9.3 ヨーロッパ 111

9.3.1 欧州のマクロ経済見通し 111

9.3.2 ドイツ 113

9.3.2.1 無歯顎の高頻度と先進的なパーソナルケア製品への投資意欲が市場成長を促進 113

9.3.3 英国 115

9.3.3.1 高齢人口の増加と口腔衛生製品への需要拡大が市場成長を促進 115

9.3.4 フランス 117

9.3.4.1 持続的な歯科疾患の負担と市場成長を促進する有利な政府施策 117

9.3.5 イタリア 118

9.3.5.1 高齢化人口と慢性歯科疾患の有病率が市場成長を支援 118

9.3.6 スペイン 120

9.3.6.1 強力な歯科医療インフラと質の高い医療への高い注目が市場成長を支えます 120

9.3.7 スイス 122

9.3.7.1 高い生活水準への注目が先進的な口腔衛生製品の人気を牽引します 122

9.3.8 ポーランド 123

9.3.8.1 強力な公的医療制度と高品質な歯科治療製品への広範なアクセスが市場成長を推進 123

9.3.9 その他のヨーロッパ 125

9.4 アジア太平洋地域 126

9.4.1 アジア太平洋地域のマクロ経済見通し 127

9.4.2 中国 130

9.4.2.1 口腔衛生への関心の高まりと加齢に伴う歯科疾患の負担の大きさが、予防的口腔ケア製品の需要を促進する 130

9.4.3 日本 132

9.4.3.1 歯科健康に対する意識の高さと主要企業の存在が、市場の成長を促進する 132

9.4.4 インド 133

9.4.4.1 歯科衛生に対する意識の高まりと消費者の購買力の向上による市場成長の支援 133

9.4.5 オーストラリア 135

9.4.5.1 政府の積極的な施策と歯科疾患の高い発生率による市場成長の加速 135

9.4.6 韓国 137

9.4.6.1 可処分所得の増加と先進的な歯科治療ソリューションへの需要拡大が市場成長を促進 137

9.4.7 その他のアジア太平洋地域 139

9.5 ラテンアメリカ 140

9.5.1 ラテンアメリカの経済見通し 140

9.5.2 ブラジル 142

9.5.2.1 都市化率の高さが、高品質な口腔ケア製品への需要を持続させる 142

9.5.3 メキシコ 144

9.5.3.1 近代的な歯科医院、薬局、電子商取引プラットフォームへの容易なアクセスが市場成長を促進 144

9.5.4 その他のラテンアメリカ諸国 146

9.6 中東・アフリカ 147

9.6.1 都市部のコンビニエンスストアや電子商取引を通じた口腔ケア製品の容易な入手可能性が市場を牽引する 147

9.6.2 中東・アフリカのマクロ経済見通し 148

9.7 GCC諸国 149

9.7.1 高度な歯科医療サービスへの需要増加が市場成長を促進 149

9.7.2 GCC諸国のマクロ経済見通し 150

10 競争環境 152

10.1 はじめに 152

10.2 主要企業の戦略/勝つための権利 152

10.2.1 口腔洗浄剤市場における主要企業の主要戦略の概要 153

10.3 収益分析、2020年~2024年 154

10.4 2024年における市場シェア分析 154

10.5 企業評価マトリックス:主要プレイヤー、2024年 156

10.5.1 スター企業 156

10.5.2 新興リーダー 157

10.5.3 普及型プレイヤー 157

10.5.4 参加者 157

10.5.5 企業フットプリント:主要プレイヤー、2024年 159

10.5.5.1 企業フットプリント 159

10.5.5.2 地域別フットプリント 160

10.5.5.3 製品種類別フットプリント 161

10.5.5.4 疾患別フットプリント 162

10.6 企業評価マトリックス:スタートアップ/中小企業、2024年 163

10.6.1 先進的企業 163

10.6.2 対応力のある企業 163

10.6.3 ダイナミックな企業 163

10.6.4 スタート地点 163

10.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 165

10.6.5.1 主要スタートアップ企業/中小企業の詳細リスト 165

10.6.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 165

10.7 企業評価と財務指標 166

10.7.1 財務指標 166

10.7.2 企業評価 166

10.8 ブランド/製品比較 167

10.9 主要企業の研究開発費 168

10.10 競争環境 168

10.10.1 製品発売 168

10.10.2 取引動向 169

10.10.3 事業拡大 170

10.10.4 その他の動向 170

11 企業プロファイル 171

11.1 主要企業 171

11.1.1 ケンビュー 171

11.1.1.1 事業概要 171

11.1.1.2 提供製品 172

11.1.1.3 最近の動向 174

11.1.1.3.1 新製品発売 174

11.1.1.3.2 取引 174

11.1.1.3.3 事業拡大 174

11.1.1.4 MnMの見解 175

11.1.1.4.1 勝つ権利 175

11.1.1.4.2 戦略的選択 175

11.1.1.4.3 弱点と競合上の脅威 175

11.1.2 コルゲート・パルモリーブ社 176

11.1.2.1 事業概要 176

11.1.2.2 提供製品 177

11.1.2.3 最近の動向 178

11.1.2.3.1 新製品発売 178

11.1.2.3.2 取引 178

11.1.2.3.3 その他の動向 179

11.1.2.4 MnMの見解 179

11.1.2.4.1 勝利の権利 179

11.1.2.4.2 戦略的選択 180

11.1.2.4.3 弱点と競合上の脅威 180

11.1.3 プロクター・アンド・ギャンブル 181

11.1.3.1 事業概要 181

11.1.3.2 提供製品 182

11.1.3.3 最近の動向 184

11.1.3.3.1 製品発売 184

11.1.3.3.2 取引 184

11.1.3.4 MnMの見解 185

11.1.3.4.1 勝利への権利 185

11.1.3.4.2 戦略的選択 185

11.1.3.4.3 弱点と競合上の脅威 185

11.1.4 ヘレオン・グループ 186

11.1.4.1 事業概要 186

11.1.4.2 提供製品 187

11.1.4.3 最近の動向 188

11.1.4.3.1 製品発売 188

11.1.4.3.2 取引 188

11.1.4.3.3 事業拡大 189

11.1.4.4 MnMの見解 189

11.1.4.4.1 勝つ権利 189

11.1.4.4.2 戦略的選択 190

11.1.4.4.3 弱みと競合上の脅威 190

11.1.5 ユニリーバ 191

11.1.5.1 事業概要 191

11.1.5.2 提供製品 192

11.1.5.3 最近の動向 193

11.1.5.3.1 取引 193

11.1.5.4 MnMの見解 193

11.1.5.4.1 勝利への権利 193

11.1.5.4.2 戦略的選択 193

11.1.5.4.3 弱点と競合上の脅威 194

11.1.6 チャーチ・アンド・ドワイト社 195

11.1.6.1 事業概要 195

11.1.6.2 提供製品 196

11.1.6.3 最近の動向 197

11.1.6.3.1 製品発売 197

11.1.6.3.2 取引 197

11.1.7 ライオン株式会社 198

11.1.7.1 事業概要 198

11.1.7.2 提供製品 199

11.1.7.3 最近の動向 200

11.1.7.3.1 製品発売 200

11.1.7.3.2 取引 200

11.1.7.3.3 事業拡大 201

11.1.8 アムウェイ株式会社 202

11.1.8.1 事業概要 202

11.1.8.2 提供製品 203

11.1.9 サンスタースイス社 204

11.1.9.1 事業概要 204

11.1.9.2 提供製品 205

11.1.9.3 最近の動向 206

11.1.9.3.1 製品発売 206

11.1.10 ペリゴ・カンパニー・ピーエルシー 207

11.1.10.1 事業概要 207

11.1.10.2 提供製品 208

11.1.10.3 最近の動向 209

11.1.10.3.1 取引 209

11.1.11 DABUR 210

11.1.11.1 事業概要 210

11.1.11.2 提供製品 211

11.1.11.3 最近の動向 212

11.1.11.3.1 取引 212

11.1.12 ヒマラヤ・ウェルネス・カンパニー 213

11.1.12.1 事業概要 213

11.1.12.2 提供製品 213

11.1.13 花王株式会社 214

11.1.13.1 事業概要 214

11.1.13.2 提供製品 215

11.1.14 OPELLA 医療 GROUP SAS 216

11.1.14.1 事業概要 216

11.1.14.2 提供製品 216

11.1.14.3 最近の動向 217

11.1.14.3.1 取引 217

11.1.15 スマートマウス・オーラルヘルス・ラボラトリーズ 218

11.1.15.1 事業概要 218

11.1.15.2 提供製品 218

11.1.15.3 最近の動向 219

11.1.15.3.1 製品発売 219

11.2 その他の主要企業 219

11.2.1 デンタイド 219

11.2.2 クロシス 220

11.2.3 スカンデラ社 221

11.2.4 パールホワイト 222

11.2.5 ワイルド 223

11.2.6 BOKA 224

11.2.7 PERFORA 225

11.2.8 SALT ORAL CARE 226

11.2.9 ORABIO 227

11.2.10 LUMINEUX 228

12 付録 229

12.1 ディスカッションガイド 229

12.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 233

12.3 カスタマイズオプション 235

12.4 関連レポート 235

12.5 著者詳細 237

| ※参考情報 口腔洗浄液は、口腔内の衛生を保つために使用される液体製品です。一般的には、歯磨きのみでは除去できない口腔内の菌やプラーク、食べかすを効果的に洗い流すために使われます。口腔洗浄液は、主に歯周病や虫歯の予防、口臭の軽減を目的としており、さまざまな種類が存在します。 口腔洗浄液の種類には、抗菌性、フッ素含有、ホワイトニング、口臭対策など多様な製品が含まれます。 抗菌性の口腔洗浄液は、細菌の増殖を抑制する成分を含むものが多く、特にクロルヘキシジンやセチルピリジニウム塩化物などが使われます。これらは、歯周病の原因菌の活動を抑えることが期待されており、主に歯科診療所で処方されることが多いです。 フッ素を含む口腔洗浄液は、歯の再石灰化を促進し、虫歯の予防に寄与します。フッ素は、歯のエナメル質を強化する役割を果たし、虫歯の発生を減少させることが確認されています。 ホワイトニング効果を謳った口腔洗浄液もあります。これらは、歯の表面をのりや汚れから清掃し、歯の色を明るくすることを目的としているため、特定の成分が配合されていることが一般的です。 口臭対策のための口腔洗浄液には、ミントやその他の香料が含まれており、使用後に口の中をさっぱりさせる効果があります。また、一時的な口臭の軽減だけでなく、抗菌性成分を含むことによって、原因となる細菌の活動を抑えるものもあります。 口腔洗浄液の使い方は、基本的に適量を口に含み、30秒から1分程度うがいをし、その後吐き出すというシンプルなプロセスです。ただし、具体的な使用方法は製品ごとに異なるため、必ず製品のラベルや説明書に従うことが重要です。また、口腔洗浄液は歯磨きの代わりに使用するものではなく、あくまで補助的な役割を果たすものです。 最近の研究では、口腔洗浄液に関する新しい技術も進展しています。例えば、ナノテクノロジーを用いた成分が開発され、より効果的に口腔内に留まり、持続的な抗菌効果を発揮するものも登場しています。これにより、より少ない量で高い効果が期待されるようになってきています。 さらに、個々の口腔内の状態に応じたカスタマイズされた口腔洗浄液の開発も進んでいます。これにより、特定の病状や悩みに対応した製品が市場に投入され、利用者にとってより効果的に口腔内の健康を維持できるようになっています。 また、口腔洗浄液は高齢者や口腔ケアが困難な人々に対しても非常に有用です。例えば、歯磨きが難しい方でも、口腔洗浄液を使用することで、口腔内の衛生状態を良好に保つことができます。このような特徴から、口腔洗浄液は、介護現場でも広く利用されています。 ただし、注意点もあります。一部の成分には、長期使用によって歯の色が変わったり、口腔内の粘膜に刺激を与えることがあるため、自分の状態に合った製品を選ぶことが重要です。また、過剰に使用すると逆効果となることもあるため、適切な使用法を守ることが大切です。 口腔洗浄液は、日々の口腔ケアにおいて欠かせないアイテムであり、定期的に使用することで、より健康的な口内環境を維持することが可能です。正しい知識を持って、適切な製品を選ぶことで、より効果的にアプローチしていくことが期待されます。 |