市場規模と予測

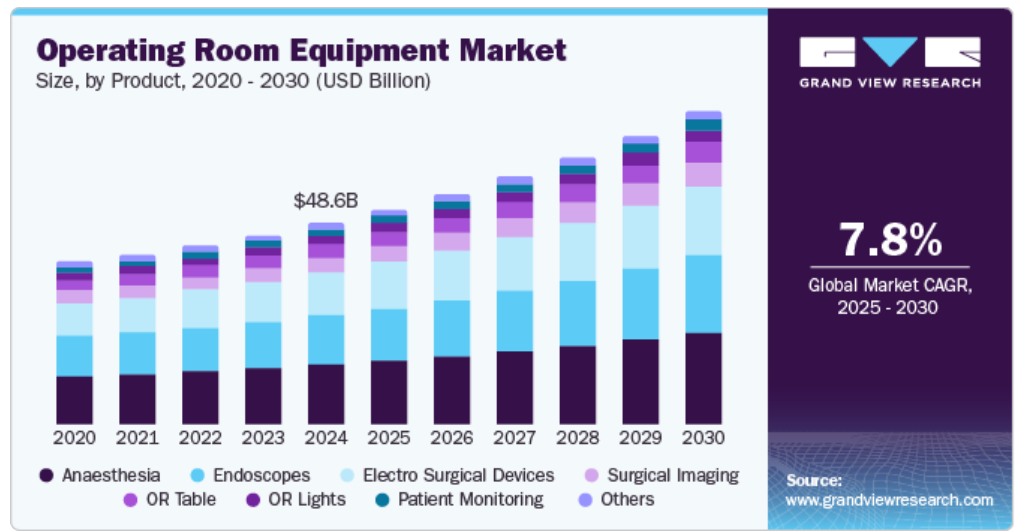

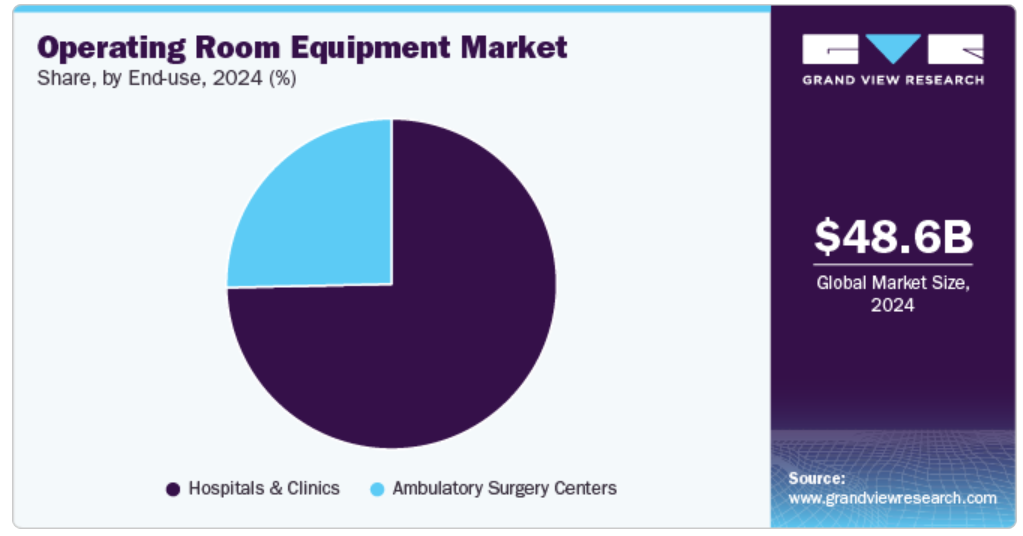

- 2024年の市場規模 486億1000万米ドル

- 2030年予測市場規模 753億9,000万米ドル

- CAGR (2025-2030): 7.8%

- 北米: 2024年の最大市場

また、医療インフラ、医療費の増加、手術件数の増加、低侵襲手術の需要の高まりが市場の成長に寄与しています。

人口の増加と高齢化により、世界的に外科手術の件数は増加しています。外科治療は、怪我、心血管疾患、癌、閉塞性分娩、悪性腫瘍、感染症、脳血管疾患、精神疾患など、様々な病状の管理に不可欠です。2024年1月にMEDIRES誌に掲載された論文によると、世界全体で年間約2億3420万件の外科手術が行われています。ライフスタイルの変化や不健康な食生活により、さまざまな慢性疾患の有病率が上昇し、世界中で外科手術の需要が高まっています。また、負傷は疾病負担の多くを占めており、今後数年間で増加すると予想されています。

さらに、手術室機器の開発に対する投資の高まりは、革新的な製品の発売を通じて、予測期間中の市場成長を促進する見込みです。例えば、2024年8月、Getinge社は手術効率と安全性の向上を目的とした2つの革新的な製品、Maquet Corin手術台とMaquet Ezea手術用ライトを発売しました。これらの製品の発売は、患者の安全性と医療従事者の使いやすさを最優先としながら、医療現場における業務効率の改善に取り組むGetingeの姿勢を表しています。これらのイノベーションにより、さまざまな臨床環境における手術室のワークフローが大幅に改善されることが期待されます。GetingeのSurgical Workflows社長、Stéphane Le Royは次のように述べています:

「Maquet Corinは、手術チームにとって非常に重要な部分を前進させます。その柔軟性とユーザーフレンドリーなデザインは、スタッフ間の通信と協力を強化することで時間を節約します。さらに、スマートセンサーに基づく安全機能により、手術室のスタッフと機器の両方を保護します。”

さらに、米国保健社会福祉省によると、2024年には米国で新たに2,001,140人ががんと診断され、611,720人ががんで死亡すると推定されています。米国では、女性の乳がん患者は毎年264,000人、男性の乳がん患者は約2,400人です。これらの疾患の治療のために行われる手術の数は、手術室機器の高い需要をもたらすと予想されます。

さらに、政府や民間団体は、手術室技術を含む医療インフラの改善に投資しています。このような資金援助は、医療施設の近代化を目指し、複雑な外科手術に使用できる手術室の設備導入を支援するものです。2025年1月、ロンドンを拠点とする医療技術の新興企業VitVioは、病院向けのAI搭載手術室の開発を目的としたプレシード資金205万米ドルの調達に成功しました。この資金調達ラウンドはLDV Capitalが主導し、Bek Ventures、Tiny Supercomputer Investment Company、さまざまなエンジェル投資家が参加しました。今回の投資は、手術効率と患者の転帰を向上させる人工知能の可能性に対する信頼の高まりを反映したものです。

この産業は、質の高い医療を提供しながらコストを管理しなければならないという病院への圧力の高まりが原動力となっています。統合手術室ソリューションは、リソースの利用率を高め、手術時間を短縮し、手術合併症を減少させることで、大幅なコスト削減の機会を提供します。このような経済的動機から、病院は先端技術機器に投資するようになります。オリンパス株式会社のENDOALPHAなどのソリューションは、手術時間の短縮、患者の安全性の向上、回復の迅速化に貢献します。高度な手術の複雑さが増すにつれ、革新的で高度な手術器具、デジタル画像診断、ロボット3D画像、手術ロボット、バーチャルリアリティ技術など、手術室における技術革新の導入が進んでいます。

市場の集中度と特徴

以下のグラフは、産業集中度、産業特性、業界参加者の関係を示しています。X軸は産業集中度を表し、低いものから高いものまであります。Y軸は、業界の競争、イノベーションの度合い、規制の影響、M&A活動のレベル、地理的拡大など、さまざまな業界の特性を表しています。

技術革新の程度は、継続的な技術の進歩、低侵襲処置に対する患者の需要の高まり、診断精度と治療結果の改善に対するニーズが原動力となっており、特に高い。企業は研究開発に多額の投資を行い、デジタルソリューションと統合された機器を導入しています。例えば、2024年4月、MOLLI OncoPenは、乳がん手術の精度を高めるためにMOLLI Surgicalが設計した低侵襲手術ツールです。ペンのような形をしており、MOLLI 2システムと一体化しています。OncoPenは、あらかじめ腫瘍の近くに小さなMOLLIマーカーを置くことで、外科医ががん病巣を正確に狙い、切除するのを助けます。手術中は、MOLLIタブレット上でリアルタイムに3Dガイダンスを行い、病巣の位置を正確に特定します。

いくつかの主要な市場プレーヤーは、M&Aという形で事業成長戦略を考案しています。M&A活動を通じて、これらの企業は事業を拡大することができます。例えば、2024年4月、Stryker CorporationはmfPHDの買収完了を発表しました。この戦略的な動きは、医療施設、特に病院や外来手術センター向けのモジュラーウォールシステムにおけるストライカーの提供を強化することを目的としています。この買収は、ターンキー手術室(OR)構想に重点を置きながら製品提供を拡大するという、ストライカーの広範な企業戦略に沿ったものです。

この産業は、米国のFDAやヨーロッパのEMAなど、国内外のさまざまな基準によって規制されています。メーカー各社は、医療機器の安全性と有効性を確保するため、多くの場合臨床試験を通じて、安全性と性能の基準への適合を実証した上で販売する必要があります。

いくつかの市場関係者は、市場での地位を強化し、製品ポートフォリオを拡大するために、新しい地域に参入して事業を拡大しています。2023年6月、STERISはBecton, Dickinson and Company (BD)から外科用器具の資産を総額5億4,000万米ドルで買収すると発表しました。この戦略的な動きは、医療分野におけるSTERISのポートフォリオを拡大することを目的としており、特に様々な医療処置に不可欠な手術器具の分野での拡大を目指しています。

製品の洞察

麻酔分野が2024年の市場を支配し、54.59%の最大収益シェアを占めました。麻酔は、一般外科や心臓血管外科から整形外科、腫瘍学、神経外科まで、あらゆる分野の手術に不可欠です。 すべての手術室には、麻酔ワークステーション、人工呼吸器、ガス供給システム、患者監視ツールが必要です。さらに、外来手術センター(ASC)や外来手術の増加により、コンパクトで持ち運び可能な麻酔システムの需要が高まっています。さらに、各社はグローバル展開を拡大するために新製品を発売しています。例えば、2025年4月、ドレーゲル社は周術期治療の強化を目的としたAtlan A100麻酔ワークステーションをインドで発売しました。この技術には、先進的な肺保護換気、低流量麻酔機能、感染防止対策が組み込まれており、医療従事者にとって麻酔技術の顕著な進歩を表しています。

内視鏡部門は、予測期間中に最も速いCAGRで成長する見込みです。低侵襲外科処置による疾患の早期発見に関する意識の高まり、様々な流通戦略の採用、慢性疾患の有病率の増加は、市場成長を促進する主な要因の一部です。さらに、技術の進歩は使い捨て内視鏡デバイスの分野に大きな影響を与え、技術革新を促進し、患者ケアを向上させました。

これらの進歩により、より高度で洗練された使い捨て内視鏡が開発され、強化されたイメージング機能、改善された操作性、使いやすさが提供されています。例えば、2024年9月、オリンパス株式会社は、大腸ポリープを検出するために大腸内視鏡検査中に消化器内科医を支援するために開発されたクラウドベースのAI技術であるCADDIEコンピュータ支援検出(CADe)デバイスの米国FDA 510(k)承認を取得しました。

エンドユースの洞察

病院管理システムセグメントは、ORでの幅広い用途により、2024年に74.66%の最大シェアを占めました。手術室は最大の収益源の1つであるため、病院は手術室のアップグレードを重視しています。また、高齢者人口の増加、疾病負担の増加、医療費の増加、ハイブリッド手術室の需要、効果的な結果を得るためのインフラや最先端技術への投資の増加も、成長の原動力になると予想されます。

例えば、2023年1月、Galilee Medical Centerは、Autonomi Companyとイスラエルのグループ購買組織Sarelとの提携により、ORの在庫管理のためのスマートルームの開設を発表しました。さらに、2022年2月、カナダのアルバータ州政府は、カルガリーのフットヒルズ病院の11の新しい手術室に6350万米ドルを投資しました。この11の新しい手術室は、カルガリー北西部にある同病院の既存の32の手術室に追加されるもの。これにより、年間最大7,000件の手術が可能になります。

外来手術センターシステム部門は、予測期間中に最も速いCAGRで成長する見込みです。外来手術は先進国でますます増えています。病院の病床不足や乏しい経済資源が、このセグメントの成長を後押しすると予想されています。しかし、OR機器の初期費用やメンテナンス費用が高いことが、このセグメントの成長を妨げています。低侵襲手術を支援する様々な医療機器の開発により、医師はデイケアベースでより多くの外科手術を実施できるようになっています。技術的に高度なI-ORが利用できるようになったことが、日帰り手術の改善に大きく貢献しています。

地域別洞察

北米の手術室機器市場は2024年に世界産業を席巻し、最大の売上シェア36.02%を占めました。この成長は、手術の自動化に対する需要の増加に起因しています。市場成長の主な要因は、効率的な医療サービスに対する需要の高まり、医療費削減ニーズの増加、医療機関による効果的なEHR導入です。さらに、市場における既存企業の存在、技術的に高度なHCIT、ORインフラを改善するための資金調達なども市場成長を後押しする要因となっています。

米国の手術室機器市場動向

米国の手術室機器市場は、技術の進歩や技術機器に対する最近の承認取得により、2024年に最大のシェアを占めました。メーカー各社は、新製品の製品化に向けて承認取得のための研究開発に投資しています。例えば、2024年10月、オリンパス株式会社は、手術室のデジタル化に革命を起こすことを目的として、世界的な医療技術企業であるProximie社との戦略的提携を発表しました。この提携は、高度な遠隔連携技術を通じて患者ケアの向上と臨床実践の改善を目指すものであり、意義深いものです。

ヨーロッパの手術室機器市場動向

ヨーロッパ手術室機器市場は、予測期間中に大幅な成長が見込まれます。英国、ドイツ、イタリア、フランス、スペインがこの地域の主要市場です。英国、ドイツ、イタリア、フランスなどの先進国における老人人口の増加は、予測期間中の成長を促進すると予想される要因の1つです。

ドイツの手術室機器市場は、予測期間中に大きな成長率を記録すると予測されています。低侵襲手術の採用増加、先進製品の導入、M&Aなどの事業活動などの要因が、ドイツ市場の成長に寄与すると予測されます。例えば、ユーラゼオは2024年3月、ピーターズ・サージカルの全株式をアドバンスト・メディカル・ソリューションズ・グループ(AMS)に売却する契約を締結したと発表しました。この契約は、外科手術用製品を専門とし、ヨーロッパをはじめとする世界各地で強い存在感を示しているピーターズ・サージカルの所有権の完全譲渡を伴うものです。今回の売却は、長期的な投資目標により近い資産に集中する一方で、特定の資産から売却することでポートフォリオを最適化するというユーラゼオの戦略の一環です。

アジア太平洋地域の手術室機器市場の動向

アジア太平洋地域の手術室機器市場は大きく成長することが予想されています。同地域の医療支出は大幅に増加しており、先進医療技術への投資やインフラ整備が進んでいます。この傾向は特に中国やインドなどの国々で顕著であり、経済力の向上と政府の取り組みが手術室機器の導入を促進しています。ロボット手術や遠隔医療などの先端技術の統合は、手術精度の向上や回復時間の短縮により、この成長をさらに後押ししています。

日本の手術室機器市場は2024年に最大のシェアを獲得。これは、技術の進歩、低侵襲手術への志向の高まり、治療・診断への浸透の増加、グローバル企業による投資、進行中の研究開発、主要メーカーの存在によるものです。例えば、2024年11月、Stille ABは、北米放射線学会(RSNA)において、次世代CアームテーブルであるimagiQ3を発表しました。この革新的な製品は、手術用画像処理技術の大幅な進歩を象徴するもので、従来製品の遺産を基礎としながら、業務効率と患者の安全性を高めるために設計された新機能を導入しています。

南米手術室機器市場の動向

南米手術室機器市場は予測期間中に大幅な成長が見込まれます。主な原動力は、先進医療技術に対する需要の高まりで、慢性疾患の有病率の上昇と地域全体での外科手術件数の増加がこれに拍車をかけています。病院は患者の転帰と業務効率の改善に努めているため、より良い通信、データ管理、ワークフローの最適化を促進する手術室製品の採用が増加しています。さらに、医療サービスの向上を目指す政府の取り組みや医療情報技術(HCIT)インフラへの資金援助も、南米におけるORI市場の堅調な発展に寄与しています。

ブラジルの手術室機器市場は、2024年に南米で大きなシェアを占めました。慢性疾患に罹患する人口が多いことに加え、技術的に先進的な機器が急速に開発されているため、今後数年間で手術室機器の市場浸透率が高まると予想されます。2024年9月、パープル・サージカル社はブラジルでの事業を開始しました。この戦略的な動きは、医療分野の成長と高品質の医療用品への需要で認知度が高まっているラテンアメリカ市場での同社のプレゼンスを拡大することを目的としています。

中東・アフリカの手術室機器市場動向

中東アフリカの手術室機器市場は、予測期間中に大幅な成長が見込まれます。同地域では医療費が大幅に増加しており、クウェート、サウジアラビア、アラブ首長国連邦(UAE)などの国々が、患者の転帰と業務効率を向上させるために高度な医療技術に多額の投資を行っています。この投資の主な要因は、高齢者人口の増加や慢性疾患の有病率の増加によるもので、外科手術の必要性が高まっています。

UAEの手術室機器市場は予測期間中に大幅な成長を遂げます。この成長の主な要因は、製品の技術革新と改良が進んでいることです。例えば、2025年1月、RAIN Technology ME LTDは、新CEOにAbbes Seqqatを任命し、大幅なリーダーシップの移行を発表しました。この交代は、UAEでの存在感を高め、革新的な手術用音声アシスタントOrvaを世界的に発売するというRAINの戦略的取り組みの一環です。Seqqatは、2017年から同社を率いてきたNithya Thadaniの後を継ぎ、引き続き取締役会のメンバーとして貢献します。

主要手術室機器企業の洞察

同市場は、多国籍企業だけでなく地元企業も多数存在するため、かなり競争が激しい。市場プレイヤーは、より高い市場シェアを獲得するために、パートナーシップやコラボレーション、地域拡大、サービス開始など、さまざまな戦略を採用しています。例えば、2022年8月、Affera, Inc.は医療技術の国際的リーダーであるMedtronic社に買収されました。同様に、2021年12月には、バクスター・インターナショナル社がヒルロム社の買収を完了したと発表しました。手術室機器市場の主なプレーヤーは以下の通り:

手術室機器の主要企業

手術室機器市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Koninklijke Philips N.V

- Medtronic

- Getinge AB

- Stryker Corporation

- Siemens Healthineers AG

- GE HealthCare

- Steris

- Skytron, LLC

- Drägerwerk AG & Co. KGaA,

- Baxter International Inc.

最近の動向

- 2025年5月、世界的な医療技術企業であるオリンパス株式会社は、Digestive Disease Week(DDW)年次総会において、新しいAI内視鏡ソリューション「OLYSENSEプラットフォーム」のデモンストレーションを行いました。同プラットフォームは、クラウドベースのAI技術を活用し、消化器内科医が大腸内視鏡検査中にポリープの疑いを発見するのを支援するコンピュータ支援検出装置「CADDIE」を搭載しています。

- 2025年10月、オリンパス株式会社は、3つのクラウドベースの人工知能(AI)医療機器のCE(Conformité Européenne)承認を取得したと発表しました。この承認は、これらの機器が欧州の規制当局が定める厳しい安全性と有効性の基準を満たしていることを保証し、欧州経済領域内での販売と使用を可能にする極めて重要なものです。

- 2025年1月、ジュネメディカルとアスペンサージカル社は、ギャラクシーII手術用リトラクターシステムへのアクセスを米国市場全体に拡大することを目的とした戦略的パートナーシップを発表しました。この提携は、JUNE MEDICALの革新的な医療機器とAspen Surgicalの広範な販売網を組み合わせることで、全米の病院や手術センターにおける高度な手術ツールの提供を強化するものであり、意義深いものです。

- 2024年7月、フィリップスはチューリッヒ大学と共同で、手術室における認知的過負荷に対処し、患者の安全性を高めるビジュアル・ペイシェント・アバターを開発しました。この革新的なツールは、重要な情報を分かりやすく表示し、麻酔科医が迅速かつ十分な情報に基づいた判断を下せるよう支援します。

- 2023年3月、ベイステート・メディカル・センター(BMC)は、手術の精度と患者ケアの向上を目的とした高度な技術機能を備えた最新の手術室とインターベンショナル・スイートの開設を発表しました。この取り組みは、イノベーションを通じて医療提供を改善するというBMCの継続的なコミットメントの一環です。

手術室機器の世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける産業動向に関する分析を提供しています。この調査において、Grand View Research Inc.は手術室機器市場レポートを製品、エンドユース、地域に基づいてセグメント化しています:

- 製品展望(売上高、百万米ドル、2018年〜2030年)

- 麻酔

- 内視鏡

- 電気手術装置

- 外科イメージング

- ORテーブル

- ORライト

- 患者モニタリング

- その他

- 最終用途の展望(売上高、百万米ドル、2018~2030年)

- 病院

- 外来手術センター

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- スペイン

- イタリア

- フランス

- デンマーク

- ノルウェー

- スウェーデン

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 最終用途

1.2.3. 地域範囲

1.2.4. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.2.1. 製品と最終用途の展望

2.2.2. 地域別の展望

2.3. 競合他社の洞察

第3章. 手術室機器市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 関連・付帯市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 世界的な手術件数の増加

3.2.1.2. 低侵襲手術への嗜好の高まり

3.2.1.3. 外来手術センターの増加

3.2.2. 市場阻害要因分析

3.2.2.1. 手術室設備に関連する高コスト

3.2.2.2. 訓練を受けた専門家の不足

3.2.3. 市場機会分析

3.2.4. 市場の課題分析

3.2.5. 米国の関税・規制分析

3.3. 手術室機器市場分析ツール

3.3.1. 産業分析-ポーターのファイブフォース分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.4. 世界の手術室/手術センターの新設状況

第4章. 手術室機器市場 製品推定と動向分析

4.1. 世界の手術室機器市場 製品ダッシュボード

4.2. 手術室用機器の世界市場 製品動向分析

4.3. 手術室用機器の世界市場:製品別売上高

4.4. 麻酔

4.4.1. 麻酔市場の2018年~2030年の推定と予測(USD Million)

4.5. 内視鏡

4.5.1. 内視鏡市場の2018~2030年の推定と予測(USD Million)

4.6. 電気手術装置

4.6.1. 電気手術装置市場の2018~2030年の推定と予測 (百万米ドル)

4.7. 外科用画像処理

4.7.1. 外科用画像処理市場の2018~2030年の推定と予測(USD Million)

4.8. ORテーブル

4.8.1. ORテーブル市場の2018~2030年の推定と予測 (百万米ドル)

4.9. ORライト

4.9.1. ORライト市場の2018~2030年の推定と予測 (百万米ドル)

4.10. 患者モニタリング

4.10.1. 患者モニタリング市場の2018~2030年の推定と予測 (百万米ドル)

4.11. その他

4.11.1. その他市場の2018~2030年の推定と予測(USD Million)

第5章 手術室機器市場 手術室機器市場 エンドユースの推定と動向分析

5.1. 手術室用機器の世界市場 エンドユーズダッシュボード

5.2. 手術室用機器の世界市場 エンドユースの動向分析

5.3. 手術室用機器の世界市場予測:エンドユース別売上高(百万米ドル)

5.4. 病院・診療所

5.4.1. 病院・診療所市場の2018年~2030年の推定と予測(USD Million)

5.5. 外来手術センター

5.5.1. 外来手術センター市場の2018年~2030年の推定と予測(USD Million)

第6章. 手術室機器市場 製品別・最終用途別の地域別推計と動向分析

6.1. 地域ダッシュボード

6.2. 市場規模、および予測動向分析、2018年~2030年

6.3. 南米アメリカ

6.3.1. 米国

6.3.1.1. 主なカントリーダイナミクス

6.3.1.2. 規制の枠組み

6.3.1.3. 競争シナリオ

6.3.1.4. 米国市場の2018~2030年の推定と予測(百万米ドル)

6.3.2. カナダ

6.3.2.1. 主要国のダイナミクス

6.3.2.2. 規制の枠組み

6.3.2.3. 競争シナリオ

6.3.2.4. カナダ市場の2018~2030年の推定と予測(百万米ドル)

6.3.3. メキシコ

6.3.3.1. 主要国のダイナミクス

6.3.3.2. 規制の枠組み

6.3.3.3. 競争シナリオ

6.3.3.4. メキシコ市場の予測および2018~2030年予測 (百万米ドル)

6.4. ヨーロッパ

6.4.1. 英国

6.4.1.1. 主なカントリーダイナミクス

6.4.1.2. 規制の枠組み

6.4.1.3. 競争シナリオ

6.4.1.4. イギリス市場の2018年~2030年の推定と予測(USD Million)

6.4.2. ドイツ

6.4.2.1. 主要国のダイナミクス

6.4.2.2. 規制の枠組み

6.4.2.3. 競争シナリオ

6.4.2.4. ドイツ市場の2018~2030年の推定と予測(USD Million)

6.4.3. フランス

6.4.3.1. 主要国のダイナミクス

6.4.3.2. 規制の枠組み

6.4.3.3. 競争シナリオ

6.4.3.4. フランス市場の推定と予測 2018~2030 (百万米ドル)

6.4.4. イタリア

6.4.4.1. 主要国の市場動向

6.4.4.2. 規制の枠組み

6.4.4.3. 競争シナリオ

6.4.4.4. イタリア市場の推定と予測 2018~2030 (百万米ドル)

6.4.5. スペイン

6.4.5.1. 主要国のダイナミクス

6.4.5.2. 規制の枠組み

6.4.5.3. 競争シナリオ

6.4.5.4. スペイン市場の推定と予測 2018~2030 (百万米ドル)

6.4.6. デンマーク

6.4.6.1. 主要国の市場動向

6.4.6.2. 規制の枠組み

6.4.6.3. 競争シナリオ

6.4.6.4. デンマーク市場の推定と予測 2018~2030 (百万米ドル)

6.4.7. スウェーデン

6.4.7.1. 主要国の市場動向

6.4.7.2. 規制の枠組み

6.4.7.3. 競争シナリオ

6.4.7.4. スウェーデン市場の推定と予測 2018~2030 (百万米ドル)

6.4.8. ノルウェー

6.4.8.1. 主要国の動向

6.4.8.2. 規制の枠組み

6.4.8.3. 競争シナリオ

6.4.8.4. ノルウェー市場の推定と予測 2018~2030 (USD Million)

6.5. アジア太平洋地域

6.5.1. 日本

6.5.1.1. 主なカントリーダイナミクス

6.5.1.2. 規制の枠組み

6.5.1.3. 競争シナリオ

6.5.1.4. 2018年から2030年までの日本市場の推定と予測(USD Million)

6.5.2. 中国

6.5.2.1. 主要国のダイナミクス

6.5.2.2. 規制の枠組み

6.5.2.3. 競争シナリオ

6.5.2.4. 2018年から2030年までの中国市場の推定と予測(USD Million)

6.5.3. インド

6.5.3.1. 主要国のダイナミクス

6.5.3.2. 規制の枠組み

6.5.3.3. 競争シナリオ

6.5.3.4. インド市場の2018~2030年の推定と予測(百万米ドル)

6.5.4. 韓国

6.5.4.1. 主要国の動向

6.5.4.2. 規制の枠組み

6.5.4.3. 競争シナリオ

6.5.4.4. 韓国市場の2018~2030年予測 (百万米ドル)

6.5.5. タイ

6.5.5.1. 主要国の市場動向

6.5.5.2. 規制の枠組み

6.5.5.3. 競争シナリオ

6.5.5.4. タイ市場の推定と予測 2018~2030 (百万米ドル)

6.5.6. オーストラリア

6.5.6.1. 主要国のダイナミクス

6.5.6.2. 規制の枠組み

6.5.6.3. 競争シナリオ

6.5.6.4. オーストラリア市場の2018〜2030年の推定と予測(USD Million)

6.6. 南米アメリカ

6.6.1. ブラジル

6.6.1.1. 主なカントリーダイナミクス

6.6.1.2. 規制の枠組み

6.6.1.3. 競争シナリオ

6.6.1.4. ブラジル市場の推定と予測 2018~2030 (百万米ドル)

6.6.2. アルゼンチン

6.6.2.1. 主要国の市場動向

6.6.2.2. 規制の枠組み

6.6.2.3. 競争シナリオ

6.6.2.4. アルゼンチン市場の推定と予測 2018~2030 (百万米ドル)

6.7. 中東アフリカ

6.7.1. 南アフリカ

6.7.1.1. 主なカントリーダイナミクス

6.7.1.2. 規制の枠組み

6.7.1.3. 競争シナリオ

6.7.1.4. 南アフリカ市場の2018年~2030年の推定と予測(百万米ドル)

6.7.2. サウジアラビア

6.7.2.1. 主要国の市場動向

6.7.2.2. 規制の枠組み

6.7.2.3. 競争シナリオ

6.7.2.4. サウジアラビアの市場予測 2018~2030 (百万米ドル)

6.7.3. アラブ首長国連邦

6.7.3.1. 主要国の市場動向

6.7.3.2. 規制の枠組み

6.7.3.3. 競争シナリオ

6.7.3.4. UAEの市場予測および2018~2030年予測 (百万米ドル)

6.7.4. クウェート

6.7.4.1. 主要国の市場動向

6.7.4.2. 規制の枠組み

6.7.4.3. 競争シナリオ

6.7.4.4. クウェート市場の推定と予測 2018~2030 (百万米ドル)

第7章. 競合情勢

7.1. 参入企業の概要

7.2. 各社の市場ポジション分析

7.3. 企業の分類

7.4. 戦略マッピング

7.5. 企業プロフィール/リストアップ

7.5.1. フィリップスN.V.

7.5.1.1. 概要

7.5.1.2. 業績

7.5.1.3. 製品ベンチマーク

7.5.1.4. 戦略的イニシアティブ

7.5.2. メドトロニック

7.5.2.1. 概要

7.5.2.2. 業績

7.5.2.3. 製品ベンチマーク

7.5.2.4. 戦略的イニシアティブ

7.5.3. ゲティンゲAB

7.5.3.1. 概要

7.5.3.2. 業績

7.5.3.3. 製品ベンチマーク

7.5.3.4. 戦略的イニシアティブ

7.5.4. ストライカー・コーポレーション

7.5.4.1. 概要

7.5.4.2. 業績

7.5.4.3. 製品ベンチマーク

7.5.4.4. 戦略的イニシアティブ

7.5.5. シーメンス・ヘルスィニアースAG

7.5.5.1. 概要

7.5.5.2. 業績

7.5.5.3. 製品ベンチマーク

7.5.5.4. 戦略的イニシアティブ

7.5.6. GEヘルスケア

7.5.6.1. 概要

7.5.6.2. 業績

7.5.6.3. 製品ベンチマーク

7.5.6.4. 戦略的イニシアティブ

7.5.7. ステリス

7.5.7.1. 概要

7.5.7.2. 業績

7.5.7.3. 製品ベンチマーク

7.5.7.4. 戦略的イニシアティブ

7.5.8. スカイトロン社

7.5.8.1. 概要

7.5.8.2. 業績

7.5.8.3. 製品ベンチマーク

7.5.8.4. 戦略的イニシアティブ

7.5.9. Drägerwerk AG & Co. KGaA

7.5.9.1. 概要

7.5.9.2. 業績

7.5.9.3. 製品ベンチマーク

7.5.9.4. 戦略的イニシアティブ

7.5.10. バクスターインターナショナル

7.5.10.1. 概要

7.5.10.2. 業績

7.5.10.3. 製品ベンチマーク

7.5.10.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 北米手術室機器市場、地域別、2018年~2030年(百万米ドル)

表3 北米手術室機器市場:製品別、2018年~2030年(百万米ドル)

表4 北米手術室機器市場:エンドユース別:2018年~2030年(百万米ドル)

表5 米国の手術室機器市場:製品別、2018年~2030年(USD Million)

表6 米国の手術室機器市場:エンドユース別:2018年~2030年(USD Million)

表7 カナダ手術室機器市場:製品別、2018年~2030年(USD Million)

表8 カナダ手術室用機器市場:エンドユース別:2018〜2030年(USD Million)

表9 メキシコ手術室用機器市場:製品別、2018年~2030年(USD Million)

表10 メキシコ手術室用機器市場:エンドユース別:2018〜2030年(USD Million)

表11 ヨーロッパ手術室用機器市場:地域別、2018年〜2030年(百万米ドル)

表12 ヨーロッパ手術室用機器市場:製品別、2018年〜2030年(百万米ドル)

表13 ヨーロッパ手術室用機器市場:エンドユース別、2018年〜2030年(百万米ドル)

表14 ドイツ手術室用機器市場:製品別、2018年~2030年(百万米ドル)

表15 ドイツ手術室用機器市場:エンドユース別:2018年〜2030年(USD Million)

表16 イギリス手術室用機器市場:製品別、2018年~2030年(USD Million)

表17 英国手術室用機器市場:エンドユース別:2018年~2030年(USD Million)

表18 フランス手術室用機器市場:製品別、2018年~2030年(USD Million)

表19 フランス手術室用機器市場:エンドユース別:2018年~2030年(USD Million)

表20 イタリア手術室用機器市場:製品別、2018年~2030年(百万米ドル)

表21 イタリア手術室用機器市場:エンドユース別:2018 – 2030 (百万米ドル)

表22 スペインの手術室用機器市場:製品別、2018年~2030年(百万米ドル)

表23 スペインの手術室用機器市場:エンドユース別:2018〜2030年(USD Million)

表24 デンマークの手術室用機器市場:製品別、2018年~2030年(百万米ドル)

表25 デンマークの手術室用機器市場:エンドユース別:2018〜2030年(百万米ドル)

表26 スウェーデンの手術室機器市場:製品別、2018年~2030年(USD Million)

表27 スウェーデンの手術室用機器市場:エンドユース別:2018〜2030年(USD Million)

表 28 ノルウェー手術室用機器市場:製品別、2018 – 2030 (百万米ドル)

表29 ノルウェー手術室用機器市場:エンドユース別:2018年~2030年(百万米ドル)

表30 アジア太平洋地域の手術室機器市場:地域別、2018年〜2030年(百万米ドル)

表31 アジア太平洋地域の手術室機器市場:製品別、2018年〜2030年(百万米ドル)

表32 アジア太平洋地域の手術室用機器市場、エンドユース別、2018年〜2030年 (百万米ドル)

表33 中国の手術室機器市場:製品別、2018年〜2030年(百万米ドル)

表34 中国の手術室用機器市場:エンドユース別、2018年〜2030年(百万米ドル)

表35 日本の手術室機器市場:製品別、2018年〜2030年(百万米ドル)

表36 日本の手術室用機器市場:エンドユース別、2018年〜2030年(百万米ドル)

表37 インド手術室用機器市場:製品別、2018年~2030年(百万米ドル)

表38 インド手術室用機器市場:エンドユース別:2018年~2030年(USD Million)

表39 韓国の手術室機器市場:製品別、2018年~2030年(USD Million)

表40 韓国の手術室用機器市場:エンドユース別:2018年〜2030年(USD Million)

表41 オーストラリア手術室用機器市場:製品別、2018年~2030年(USD Million)

表42 オーストラリア手術室用機器市場:エンドユース別:2018〜2030年(USD Million)

表43 タイの手術室用機器市場:製品別、2018年~2030年(USD Million)

表44 タイ手術室用機器市場:エンドユース別:2018年〜2030年(USD Million)

表45 南米手術室用機器市場:地域別、2018年〜2030年(百万米ドル)

表46 中南米手術室機器市場:製品別、2018年〜2030年(百万米ドル)

表47 中南米の手術室機器市場:エンドユース別:2018年〜2030年(百万米ドル)

表 48 ブラジルの手術室用機器市場:製品別、2018 – 2030 (百万米ドル)

表49 ブラジルの手術室用機器市場:エンドユース別:2018年~2030年(USD Million)

表50 アルゼンチン手術室用機器市場:製品別、2018年~2030年(USD Million)

表51 アルゼンチン手術室用機器市場:エンドユース別:2018年~2030年(USD Million)

表52 MEA手術室用機器市場:地域別、2018年〜2030年(百万米ドル)

表53 MEA手術室用機器市場:製品別、2018年〜2030年 (百万米ドル)

表54 MEA手術室用機器市場:エンドユース別:2018年〜2030年(百万米ドル)

表55 南アフリカの手術室機器市場:製品別、2018年〜2030年(百万米ドル)

表56 南アフリカの手術室機器市場:エンドユース別:2018 – 2030 (百万米ドル)

表57 サウジアラビアの手術室機器市場:製品別、2018年~2030年(百万米ドル)

表58 サウジアラビアの手術室用機器市場:エンドユース別:2018年~2030年(百万米ドル)

表59 UAE手術室用機器市場:製品別、2018年~2030年(百万米ドル)

表60 UAE手術室用機器市場:エンドユース別:2018~2030年(百万米ドル)

表61 クウェートの手術室機器市場:製品別、2018年~2030年(百万米ドル)

表62 クウェートの手術室機器市場:エンドユース別:2018~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 バリューチェーンに基づくサイジングと予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 手術室機器市場:市場展望

図9 手術室機器の競合洞察

図10 親市場の展望

図11 手術室機器市場のドライバーインパクト

図12 手術室機器市場の阻害要因

図13 手術室機器市場 製品展望と主なポイント

図14 手術室機器市場 製品動向分析

図15 麻酔市場、2018年~2030年(USD Million)

図16 内視鏡市場、2018年~2030年(百万米ドル)

図17 電気手術装置市場、2018年~2030年(USD Million)

図18 手術用画像処理市場、2018年~2030年(百万米ドル)

図19 手術台市場、2018年~2030年(百万米ドル)

図20 手術室照明市場、2018年~2030年(百万米ドル)

図21 患者モニタリング市場、2018年~2030年(百万米ドル)

図22 その他市場、2018年~2030年(百万米ドル)

図23 手術室機器市場 エンドユースの展望と主要課題

図24 手術室機器市場: エンドユーザー動向分析

図25 病院・診療所市場:2018年~2030年(百万米ドル)

図26 外来手術センター市場、2018年~2030年(百万米ドル)

図27 手術室用機器の世界市場 地域別動向分析

図28 手術室機器の世界市場 地域別展望と主要課題

図29 手術室機器の世界市場シェアと主要プレイヤー

図30 北米、国別

図31 北米市場の推定と予測、2018年〜2030年(百万米ドル)

図32 米国の主要国ダイナミクス

図33 米国市場の予測および予測、2018年~2030年(百万米ドル)

図34 カナダの主要カントリーダイナミクス

図35 カナダ市場の予測および予測、2018年~2030年(百万米ドル)

図36 メキシコの主要カントリーダイナミクス

図37 メキシコ市場の推定と予測、2018~2030年(百万米ドル)

図38 ヨーロッパ(国別

図39 ヨーロッパ市場の推定と予測、2018年~2030年(百万米ドル)

図40 イギリスの主要国別動向

図41 英国市場の推定と予測、2018年~2030年(百万米ドル)

図42 ドイツの主要カントリーダイナミクス

図43 ドイツ市場の推定と予測、2018年~2030年(百万米ドル)

図44 スペインの主要カントリーダイナミクス

図45 スペイン市場の推定と予測、2018年~2030年(百万米ドル)

図46 フランスの主要カントリーダイナミクス

図47 フランス市場の推定と予測、2018年~2030年(百万米ドル)

図. 48 イタリアの主要カントリーダイナミクス

図49 イタリア市場の推定と予測、2018年~2030年(百万米ドル)

図50 ノルウェーの主要カントリーダイナミクス

図51 ノルウェー市場の推定と予測、2018年~2030年(百万米ドル)

図. 52 デンマークの主要国別動向

図53 デンマーク市場の推定と予測、2018~2030年(百万米ドル)

図54 スウェーデンの主要カントリーダイナミクス

図55 スウェーデン市場の推定と予測、2018年~2030年(百万米ドル)

図56 アジア太平洋地域、国別

図57 アジア太平洋地域の市場推定と予測、2018年~2030年(百万米ドル)

図. 58 中国の主要カントリーダイナミクス

図59 中国市場の推定と予測、2018年~2030年(百万米ドル)

図60 日本の主要カントリーダイナミクス

図61 日本市場の推定と予測、2018年~2030年(百万米ドル)

図62 インドの主要国ダイナミクス

図63 インド市場の予測および予測、2018年~2030年(百万米ドル)

図64 韓国の主要国別動向

図65 韓国市場の推定と予測、2018年~2030年(百万米ドル)

図66 タイの主要国別動向

図67 タイ市場の推定と予測、2018~2030年 (百万米ドル)

図. 68 オーストラリアの主要国別動向

図69 オーストラリア市場の推定と予測、2018~2030年 (百万米ドル)

図70 中南米、国別

図71 中南米市場の推定と予測、2018年~2030年(百万米ドル)

図72 ブラジルの主要国別動向

図73 ブラジル市場の推定と予測、2018~2030年 (百万米ドル)

図74 アルゼンチンの主要カントリーダイナミクス

図75 アルゼンチン市場の推定と予測、2018~2030年 (百万米ドル)

図76 中東・アフリカ、国別

図77 中東・アフリカ市場の推定と予測、2018年~2030年(百万米ドル)

図78 南アフリカの主要国ダイナミクス

図79 南アフリカ市場の推定と予測、2018年~2030年(百万米ドル)

図80 サウジアラビアの主要カントリーダイナミクス

図81 サウジアラビアの市場予測および予測、2018年~2030年 (百万米ドル)

図82 UAE主要国の市場動向

図83 UAE市場の推定と予測、2018年~2030年 (百万米ドル)

図84 クウェートの主要国ダイナミクス

図85 クウェート市場の推定と予測、2018~2030年 (百万米ドル)

図86 主要市場プレイヤーの市場シェア:手術室機器市場

図87 企業の分類

図88 戦略マッピング

図89 各社の市場ポジション分析

| ※参考情報 手術室用機器は、手術を行うために必要不可欠な装置や器具であり、患者の安全を確保し、手術の成功率を高めるために設計されています。これらの機器は、手術が行われる環境を整え、医療スタッフが効果的に手術を進めるための重要な役割を果たしています。 手術室用機器の種類は多岐にわたりますが、主に手術台、麻酔器、手術照明、モニター、吸引装置、滅菌装置などがあります。手術台は、患者を適切な高さと角度で固定するためのもので、手術の種類に応じて調整が可能です。麻酔器は、手術中に患者に必要な麻酔薬や酸素を供給し、患者の意識と痛みを管理します。 手術照明は、手術部位を明るく照らすことができ、医師が精密な手技を行うために欠かせない要素です。これらの照明は、角度や明るさが調節可能であり、まぶしさを抑える設計になっているものもあります。 モニターは、患者の生命徴候をリアルタイムで表示し、手術中の状況を把握するために使われます。心拍数、血圧、酸素飽和度などのデータを監視し、異常が発生した際には迅速に対応するための情報を提供します。 吸引装置は、手術中に発生する体液や血液を効果的に除去するための機器であり、手術視野をクリアに保つために重要です。また、滅菌装置は、手術器具や材料を衛生的に保つために使用され、感染予防のためには欠かせない存在となっています。 手術室用機器には、これらの基本的なものに加えて、内視鏡や超音波手術機器、レーザー装置、電気メスなどの先進的な技術も含まれます。内視鏡は、体内を直接見ることができるため、侵襲の少ない手術を可能にします。超音波手術機器は、高周波振動で組織を切除するため、出血を最小限に抑えることができます。レーザー装置は、精密な切開や凝固ができるため、美容外科などの分野でも広く使用されています。 関連技術としては、画像診断技術やロボット手術システムが挙げられます。画像診断技術は、手術前や手術中にリアルタイムの画像を提供し、医師がより正確な判断を下すために役立ちます。ロボット手術システムは、多くの手術で導入され始めており、精密かつ柔軟な動きが可能なため、手術の質を向上させることが期待されています。 また、手術室内では、感染対策や衛生管理に関する技術も重要です。エアロゾル感染を防ぐための清浄空気システムや、自動滅菌装置は手術室のあらゆる部分で求められます。これにより、感染症のリスクを低減し、患者の安全を守ることができます。 手術室用機器の進化は目覚ましいもので、最新の技術により手術の安全性や精度が向上しています。これからも、医療のニーズに応じて新しい機器や技術が開発されることで、手術の成功率はさらに高まることでしょう。手術室用機器は、医療従事者の技術と結びつくことで、患者に対する最良の医療を提供するための重要な基盤となっています。これらの機器を正しく使用し、適切なメンテナンスを行うことが、手術の質を高める上で不可欠です。 |