同市場は、高コスト、複雑な規制の枠組み、償還の問題などの課題に直面しています。しかし、インド、中国、ブラジル、東南アジアなどの新興国は、市場拡大の絶大な機会を提供しています。

現在は北米が市場を支配していますが、経済発展、医療アクセス、神経学研究への投資により、アジア太平洋地域が最も速い成長率を示すと予想されています。

神経診断装置の世界市場ダイナミクス: 促進要因と阻害要因

促進要因 神経疾患の有病率の増加

世界の神経診断装置市場は、てんかん、アルツハイマー病、パーキンソン病、多発性硬化症、脳卒中、睡眠障害、神経発達障害などの神経疾患の有病率の増加により成長を遂げています。これらの疾患は、効果的な管理と治療のために早期かつ正確な診断が必要であり、その結果、EEG、EMG、MEGなどの高度な神経診断ツールに対する需要が高まっています。

神経疾患の負担は臨床的にも社会経済的にも大きな影響を及ぼすため、医療システムが効率的な診断ソリューションを採用することは極めて重要です。神経診断装置は、臨床医が脳機能を評価し、異常を検出し、疾患の進行や治療反応をモニターして、患者の転帰を改善するのに役立ちます。また、これらの機器は、急性期医療や慢性期医療におけるタイムリーな意思決定に不可欠なデータを提供します。こうした機器に対する需要の高まりは、技術の進歩や研究開発への投資を促し、市場の成長を加速させています。

例えば、The Lancet Neurology誌の調査によると、世界では3人に1人以上が神経疾患の影響を受けており、病気や障害の主な原因となっています。

推進要因 非侵襲的診断ツールに対する需要の高まり

世界の神経診断装置市場では、EEG、MEG、TCD、NIRSなどの非侵襲的診断ツールに対する需要が急増しています。これらの技術は、不快感の軽減、合併症リスクの低減、回復時間の短縮など、従来型の手技を上回る利点を提供します。特に、てんかん、認知症、脳卒中などの慢性神経疾患で、繰り返し評価が必要な場合に有用です。

外科的介入を伴わないリアルタイムの脳活動モニタリングは、神経ケアに変革をもたらし、診断効率を高めます。疾患の早期発見、予防医療、個別化治療戦略が重視されるようになったことで、こうした非侵襲的技術の需要がさらに高まっています。

世界中の医療システムも、非侵襲的診断の費用対効果と患者転帰の改善を認識しており、病院、診断センター、在宅医療の現場での採用が進んでいます。技術革新によりこれらのツールの携帯性、精度、使いやすさが向上するにつれて、非侵襲的神経診断装置の需要は加速すると予想され、市場の主要な成長要因となっています。

阻害要因:神経診断装置の高コスト

世界の神経診断装置市場は、脳磁図(MEG)、脳波(EEG)、機能的MRIシステムのような高度な神経診断ツールのコストが高いため、大きな課題に直面しています。これらのツールは複雑な技術と精密エンジニアリングを必要とするため、購入、設置、維持にコストがかかります。これらのコストは、継続的な運用コストと相まって、低・中所得国の小規模な医療施設や診断ラボにとっては法外なものとなります。この経済的障壁が神経診断装置の普及を制限し、地域によって高度な神経学的治療へのアクセスに格差が生じています。

機会 新興市場への進出

アジア太平洋、中南米、中東、アフリカの一部を含む新興市場は、急速な経済発展、医療意識の高まり、医療インフラへの投資の増加を経験しており、神経診断装置を含む高度診断技術への需要を促進しています。これらの市場では、専門的な診断施設や熟練した専門家の不足に直面することが多く、利用しやすく効率的で費用対効果の高い神経診断ソリューションに対する大きなアンメット・ニーズが発生しています。

これらの地域の政府や民間企業は、サービスが行き届いていない遠隔地にも対応するため、革新的な診断ツール、特に非侵襲的で携帯可能な機器の採用を増やしています。これらの地域では、てんかん、脳卒中、認知症などの神経疾患の有病率が増加しており、早期かつ正確な診断の必要性が高まっています。この機会を活用することで、企業は新たな収益源を獲得し、地理的な足跡を拡大し、新興国における神経医療の成果を向上させることができます。

神経診断装置の世界市場セグメント分析

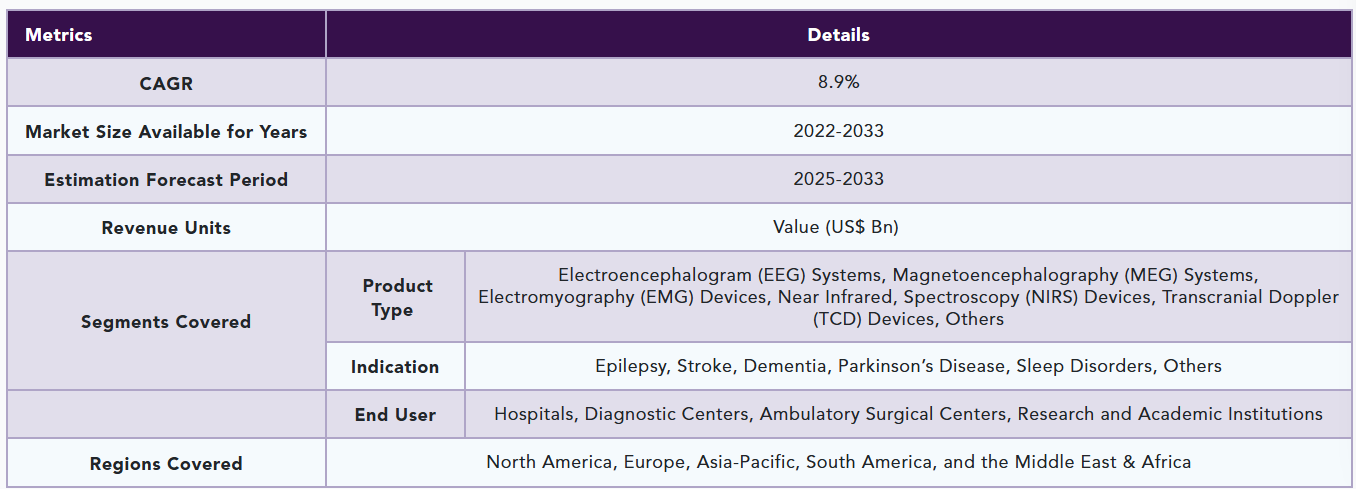

神経診断装置の世界市場は、製品種類、疾患別、エンドユーザー、地域によって区分されます。

製品の種類

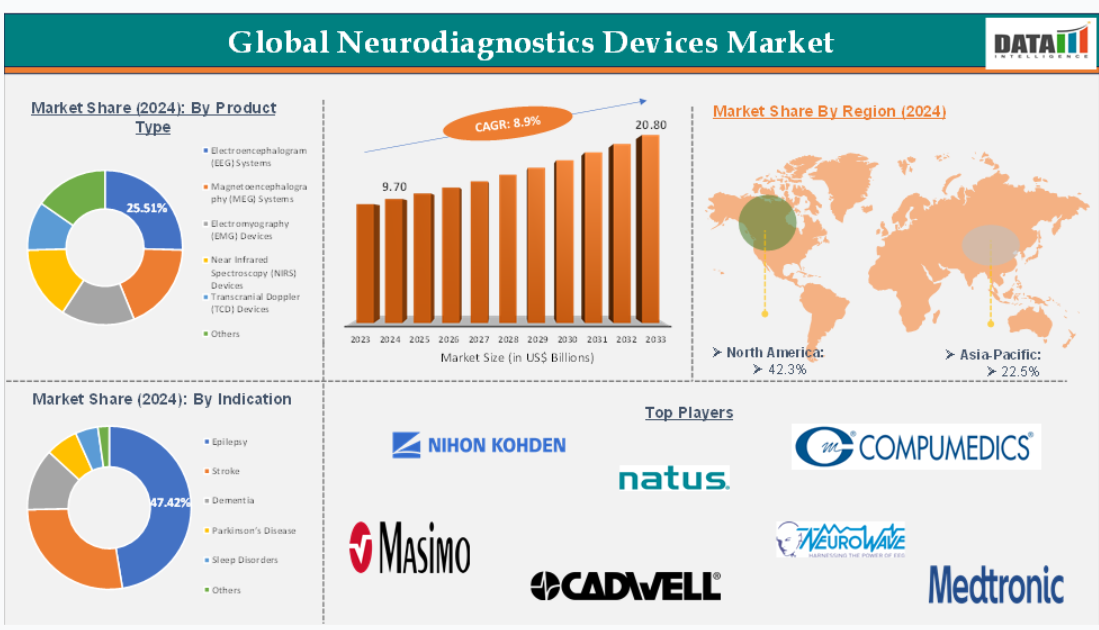

製品種類の脳波(EEG)システム部門は神経診断装置市場の34.25%を占める見込み

脳波(EEG)システム部門は、さまざまな神経疾患の診断とモニタリングにおいて重要な役割を果たすため、世界の神経診断機器市場に大きく貢献しています。これらの非侵襲的で費用対効果の高いツールは、てんかん、睡眠障害、脳腫瘍、脳症などの脳活動の評価に不可欠です。

てんかんの有病率の増加により、効果的な治療計画を立てるためには継続的なモニタリングが必要です。ワイヤレス機器、高密度電極アレイ、AI統合などのEEGシステムの技術的進歩により、その精度、ユーティリティ、臨床的有用性が向上しています。

これらの技術革新により、EEGの用途は病院だけでなく、外来患者や在宅介護の現場にも拡大し、長期的なモニタリングをサポートし、患者の利便性を向上させています。早期診断、予防医療、個別化医療が重視されるようになり、EEGシステムの需要がさらに高まっています。メンタルヘルスおよび神経学的ウェルネスに対する意識の高まりは、神経科学研究およびブレイン・コンピュータ・インターフェイス開発への投資とともに、臨床および非臨床環境におけるEEG技術の採用を促進します。

例えば、2024年4月、Soterix Medical Inc.は、非侵襲的脳刺激および相乗モニタリングシステムであるMxN-GO EEGを発売。この軽量でワイヤフリーのシステムは、移動中や自然環境での脳活動の電気刺激と記録を必要とする研究用途向けに設計されています。33の刺激チャンネルと32の記録チャンネルを備え、比類のない精度とアプリケーションに特化したターゲティングを提供します。

神経診断装置の世界市場 – 地域別分析

2024年の神経診断装置の世界市場は、北米が42.3%の高シェアで独占

北米は、高度な医療インフラ、大手医療機器メーカー、最先端技術の採用率の高さから、世界の神経診断装置市場を支配しています。この地域は、活発な研究開発活動、政府および民間セクターの投資、てんかん、アルツハイマー病、パーキンソン病、脳卒中などの神経疾患の高い有病率から利益を得ています。熟練した医療専門家の存在、有利な償還政策、EEGやMEGシステムのような非侵襲的診断ツールの急速な普及が市場の成長に寄与しています。

例えば、2025年1月、AON Neurodiagnostics, Inc.は、患者アクセスの強化、診断精度の向上、業務効率の合理化を目指し、在宅神経診断検査の新たな標準を設定し、在宅外来ビデオEEG(AVEEG)分野に革命を起こす予定です。

2024年の市場シェアは22.5%でアジア太平洋地域が世界の神経診断装置市場

アジア太平洋地域は、医療費の増加、医療インフラの拡大、神経疾患の負担増により、神経診断装置が大きく成長しています。急速な都市化、人口の高齢化、神経学的健康に対する意識の高まりが診断技術への需要を促進しています。中国、インド、日本、韓国などの各国政府は医療の近代化とデジタル診断に投資しており、国内外のメーカー、臨床研究、医療ツーリズムが市場拡大の機会を生み出しています。

例えば、2025年2月、QuantalX Neuroscience Ltdは、同社の神経診断用医療機器Delphi-MDのCE MDR承認を取得し、EUでの商業化に備えています。この医療機器は、医療制度や支払者の財政負担を軽減しながら、患者の臨床転帰と幸福を改善することを目的としています。CE MDR認証プロセスは、医療機器の安全性、有効性、品質に関する新たな基準を設定するものであり、QuantalX社の神経医療における革新と卓越性へのコミットメントを示すものです。

神経診断装置の世界市場 – 主要企業

神経診断装置市場における世界の主要企業には、日本光電工業株式会社、Natus Medical Incorporated、Compumedics Limited、Masimo Corporation、Cadwell Industries, Inc.、Medtronic、NeuroWave Systems Inc.、Neurosoft、Electrical Geodesics, Inc.(EGI)、Koninklijke Philips N.V.などがあります。

神経診断装置の世界市場 – 主要動向

- 2025年5月、Natus Medical Incorporatedは、クリティカルケア環境向けの信頼性の高いポイントオブケアEEGソリューションであるBrainWatchを発売し、世界最大の神経診断企業の信頼性と信用を獲得。

- 2024年11月、LVIS Corporationは、2023年5月にFDAの認可を取得したアメリカ脳波データ解析のためのAI主導型プラットフォームNeuroMatch Accessを発表。このプラットフォームは、AIを使用して脳波信号をレビューし、不要なアーチファクトを除去して解釈します。

- 市場紹介とスコープ

- レポートの目的

- レポート範囲と定義

- レポートの範囲

- エグゼクティブインサイトと主要な要点

- 市場ハイライトと戦略的要点

- 主要動向と将来予測

- 製品種類別スニペット

- 疾患別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 神経疾患の有病率の増加

- 非侵襲的診断ツールに対する需要の高まり

- 神経画像診断およびモニタリング機器の技術進歩

- 阻害要因

- 神経診断機器の高コスト

- 熟練した専門家の不足

- 厳しい規制要件

- 機会

- 新興市場での拡大

- 診断におけるAIと機械学習の統合

- 神経科学研究と医療インフラへの投資の拡大

- 影響分析

- ドライバー

- 影響要因

- 神経診断装置の世界市場: 戦略的洞察と産業展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレーヤー

- 最大の売上を誇るブランドを擁する既存リーダー

- 確立された製品とサービスを持つ市場リーダー

- 最新動向とブレークスルー

- 規制と償還の状況

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 南米アメリカ

- 中東・アフリカ

- ポーターのファイブフォース分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- アンメット・ニーズとギャップ

- 市場参入と拡大のための推奨戦略

- 価格分析と価格ダイナミクス

- 市場リーダーとパイオニア

- 神経診断装置の世界市場 製品種類別

- 序論

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場魅力度指数:製品種類別

- 脳波(EEG)システム*市場

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- 脳磁図(MEG)システム

- 筋電図(EMG)装置

- 近赤外分光(NIRS)装置

- 経頭蓋ドップラー(TCD)装置

- その他

- 序論

- 神経診断装置の世界市場: 疾患別

- 序論

- 市場規模分析および前年比成長率分析(%):疾患別

- 市場魅力度指数:疾患別

- てんかん

- 導入剤

- 市場規模分析とYoY成長率分析(%)

- 脳卒中

- 認知症

- パーキンソン病

- 睡眠障害

- その他

- 序論

- 神経診断装置の世界市場: エンドユーザー別

- 序論

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院*市場

- 市場紹介

- 市場規模分析とYoY成長率分析(%)

- 診断センター

- 外来手術センター

- 研究機関および学術機関

- 序論

- 神経診断装置の世界市場 地域別市場分析と成長機会

- 序論

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 市場規模分析および前年比成長率分析(%):地域別

- 南米アメリカ

- 市場紹介

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):疾患別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):疾患別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米アメリカ

- 序論

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):疾患別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- その他の南米アメリカ

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):疾患別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):疾患別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 序論

- 競合情勢と市場ポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、M&A

- 製品ポートフォリオとイノベーションの主な展開

- 企業ベンチマーキング

- 競合の概要と主要市場プレイヤー

- 企業プロフィール

- 日本光電工業株式会社

- 会社概要

- 製品ポートフォリオ

- 製品概要

- 製品の主要業績評価指標(KPI)

- 過去および予測売上高

- 製品販売量

- 財務概要

- 企業収益

- 地域別売上高シェア

- 売上予測

- 主要開発

- 合併・買収

- 主要製品開発活動

- 規制当局の承認など

- SWOT分析

- 企業収益

- ナトゥスメディカル

- コンピュメディックス・リミテッド

- マシモ株式会社

- キャドウェル産業

- メドトロニック

- ニューロウェーブ・システムズ社

- ニューロソフト

- エレクトリカルジオデシック社(EGI)

- Koninklijke Philips N.V.(LIST NOT EXHAUSTIVE)

- 日本光電工業株式会社

- 前提条件と調査方法

- データ収集手段

- データの三角測量

- 予測処置

- データの検証と妥当性確認

- 付録

- アメリカとサービスについて

- アメリカ

| ※参考情報 神経診断装置とは、神経系の疾患や障害を診断するための医療機器や装置のことを指します。これらの装置は、脳、脊髄、末梢神経などの機能を評価するために使用され、正確な診断や治療方針の決定に寄与します。神経診断装置は、神経科学の進歩によりさまざまな種類が開発されており、用途や特徴に応じて分類されます。 まず、神経診断装置の種類について紹介します。代表的な装置には、脳波計(EEG)、磁気共鳴画像装置(MRI)、コンピュータ断層撮影装置(CT)、神経伝導速度測定装置(NCV)、筋電図(EMG)などがあります。脳波計は、脳の電気活動を記録する装置であり、てんかんや睡眠障害の診断に用いられます。MRIは、脳の構造を詳細に画像化するための非侵襲的手法であり、脳腫瘍や脳卒中の評価に役立ちます。 CTは、特に脳の疾患を短時間で評価するのに適しており、外傷の場合など迅速な診断が必要なシチュエーションで使われます。神経伝導速度測定装置は、神経の伝導機能を測定するために用いられ、末梢神経障害や神経圧迫などの問題を特定するのに役立ちます。筋電図は、筋肉の電気的活動を記録する装置で、神経筋疾患の診断に使用されます。 次に、神経診断装置の用途について説明します。これらの装置は、幅広い神経障害の診断や治療効果の評価に使用されます。たとえば、脳波計は、てんかん患者の発作の種類や頻度を評価するために用いられ、適切な治療戦略を決定する手助けをします。また、MRIやCTは、脳腫瘍や脳梗塞といった重大な疾患を発見するために欠かせないツールです。 さらに、神経診断装置は研究にも活用されており、新しい神経系の病態の理解や治療法の開発に寄与しています。特に、頭部外傷や認知症などの研究において、これらの技術は重要なデータを提供します。 関連技術としては、データ解析技術や人工知能(AI)が挙げられます。これらの技術は、診断結果の解釈を迅速化し、診断の精度を向上させるために重要です。たとえば、AIを活用した画像解析は、脳画像から病変をより正確に特定する助けとなっています。これにより、診断時間が短縮され、患者に対する迅速な対応が可能になります。 さらに、リモート診断技術も最近注目されています。遠隔医療の発展により、患者が自宅に居ながらにして神経診断を受けることができるようになってきています。これは、特にアクセスが困難な地域に住む患者にとって大きな利点となります。 しかし、神経診断装置には限界も存在します。たとえば、MRIは金属インプラントのある患者には使用できない場合があるなど、患者の条件によって使用できる装置が制限されることがあります。また、診断結果の解釈には専門知識が必要であり、誤った解釈は無用な不安を生む可能性もあります。 このように、神経診断装置は神経系の病態を理解するために不可欠な道具です。今後の技術の進展により、より高精度で迅速、かつ安全な診断が可能になることが期待されます。医療分野においては、これらの装置の進化が患者のアウトカムを向上させるために重要な役割を果たすことでしょう。神経診断に関わる全ての関係者が協力し、さらなる進歩を遂げることが求められています。 |