主なポイント

種類別セグメントには、汎用コンデンサ、アレイ、直列構造、メガキャパシタ、その他種類が含まれます。汎用MLCCは、その汎用性とコスト効率の高さから最大の市場シェアを占めております。デカップリング、フィルタリング、エネルギー貯蔵用途において、民生用電子機器、自動車、通信、産業用アプリケーションなど幅広い分野で広く採用されております。高密度基板との互換性と標準的な性能要件への適合性が、世界的な普及を促進しております。

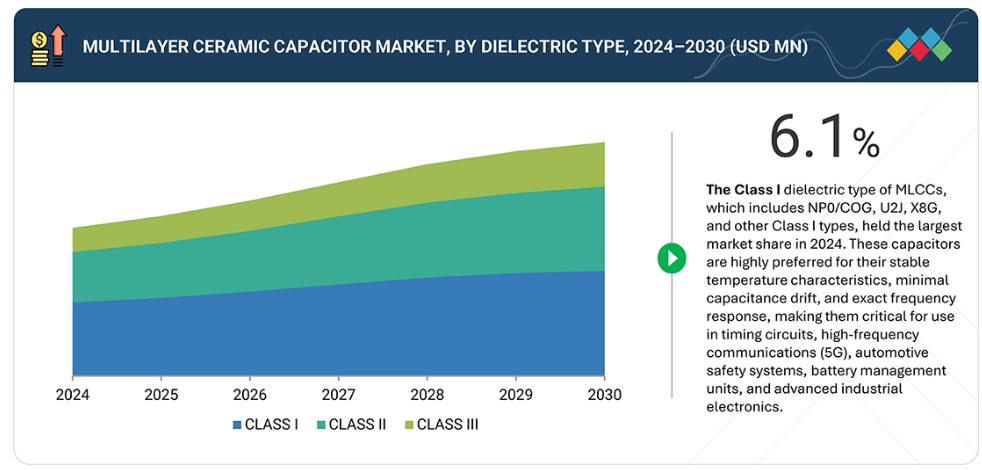

誘電体種類セグメントには、クラスI、クラスII、クラスIIIのMLCCが含まれます。クラスI MLCCは、優れた安定性、低い誘電損失、最小限の温度係数により市場を支配しています。一貫した性能と信頼性が重要な通信、自動車、医療、産業分野の精密用途で好まれます。

定格電圧セグメントには、低電圧(≤16 V)、中電圧(25–200 V)、高電圧(>200 V)が含まれます。低電圧MLCCは、ほとんどの電子機器が低電圧範囲で動作するため、最大の市場シェアを占めています。スマートフォン、ウェアラブル機器、民生用電子機器において、フィルタリング、デカップリング、信号安定化に広く採用され、コンパクトでコスト効率の高い設計を支えています。

最終用途セグメントには、民生用電子機器、自動車、通信、産業、医療・ヘルスケア、航空宇宙・防衛、その他の用途が含まれます。スマートフォン、タブレット、ノートパソコン、ウェアラブル端末の需要が急速に拡大しているため、民生用電子機器セグメントが市場をリードしています。これらのデバイスにおける高密度かつ小型化された回路基板では、電力管理、信号の完全性、エネルギー貯蔵のためにMLCCが必要とされ、継続的な採用を促進しています。

用途としては、デカップリングコンデンサ、フィルタリングコンデンサ、バイパスコンデンサ、共振/タイミングコンデンサ、RF用カップリング/デカップリングコンデンサ、パワートレイン用高電圧コンデンサなどが挙げられます。デカップリングMLCCは、電子回路における電圧変動の防止やノイズ低減に効果があるため、市場を支配しています。スマートフォン、コンピュータ、自動車用電子機器、通信において、集積回路やプロセッサの安定した性能を確保するために不可欠です。

パッケージの種類には超小型、小型、中型、大型が含まれます。デバイスの小型化と高密度PCBの要求により、超小型MLCCパッケージが最大の市場シェアを占めると予測されています。これらのコンパクトなコンデンサは、特にモバイル機器やIoTアプリケーションにおいて、性能を損なうことなく設計者のスペース節約を可能にします。

静電容量範囲は以下の区分に分けられます:<100 pF、100 pF–1 nF、1–100 nF、0.1–1 µF、1–100 µF、および>100 µF。0.1~1 µF範囲のMLCCは、デカップリング、フィルタリング、エネルギー貯蔵など幅広い用途に適した、バランスが取れた静電容量と耐電圧性能により主流を占めております。この範囲は、民生用電子機器、自動車、産業用機器の要件を効率的に満たします。

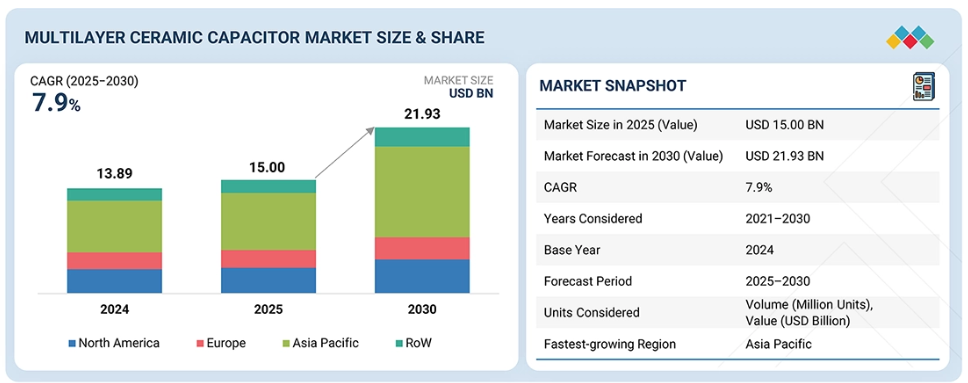

多層セラミックコンデンサ市場は、北米、ヨーロッパ、アジア太平洋、その他地域(RoW)をカバーしています。2024年にはアジア太平洋地域が最大の市場シェアを占め、中国、日本、韓国、台湾における強力な電子機器製造拠点が牽引しました。民生用電子機器、自動車、通信分野からの高い需要と、現地生産能力が、同地域の市場優位性を支えています。

主要市場プレイヤーは、提携や投資を含む有機的・無機的戦略の両方を採用しています。例えば、村田製作所、サムスンエレクトロメカニクス、ヤギオグループは、様々な産業におけるMLCC需要の増加に対応するため、数多くの契約や提携を締結しています。

電気自動車およびハイブリッド車の普及拡大は、パワーエレクトロニクス、バッテリー管理システム、インフォテインメントモジュールにおける高性能MLCCの需要を後押ししています。これらのコンデンサは、電圧調整、高周波フィルタリング、エネルギー貯蔵において極めて重要であり、高電圧や極端な温度下でも信頼性を確保します。MLCCはまた、ADAS(先進運転支援システム)、センサー、接続システムでの使用が増加しており、コンパクトで高密度の回路設計を支えています。EVの普及が進むにつれ、堅牢で小型化され、高容量のMLCCに対する需要が大幅に増加すると予想され、メーカーにとって大きな成長機会をもたらすでしょう。

顧客の顧客に影響を与えるトレンドと混乱

MLCCの顧客は、小型化・高度化する電子、車両の電動化、5Gおよび6Gネットワークの展開といった急速な産業変化に適応しています。これらはすべて、高容量・高周波・自動車グレード部品の需要を押し上げています。一方で、継続的なサプライチェーンの混乱、材料不足、偽造品の脅威により、バイヤーはより厳格な調達・試験手法の導入を迫られています。環境規制やポリマーコンデンサなどの新興代替品も調達と設計をさらに複雑化させており、顧客はイノベーション、コスト、信頼性、供給安定性のバランスを取ることが不可欠です。

市場エコシステム

多層セラミックコンデンサ(MLCC)のエコシステム分析では、メーカーとエンドユーザーが相互に連携するネットワークを解説します。村田製作所、サムスン電子、TDK、ヤギオ、京セラ、太陽誘電といった主要MLCCメーカーに加え、家電(Apple、Samsung、Sony、HP、LG)や自動車(フォルクスワーゲン、GM、Tesla、トヨタ)などの主要エンドユーザー企業を網羅しています。本分析では、技術の流れ、サプライチェーン、市場需要、およびこれらの参加者間における価値創造を考慮し、各社の役割、相互依存関係、そして多様な電子機器および自動車用途におけるMLCC採用を形作るイノベーションに焦点を当てています。

地域

予測期間中、アジア太平洋地域が世界の多層セラミックコンデンサ市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、世界の電子製造拠点としての地位、スマートフォンやウェアラブル機器などの民生用電子機器における強い需要、そして特に電気自動車を中心とした自動車の電動化の急速な普及により、多層セラミックコンデンサ市場で最高のCAGR(年平均成長率)を記録すると予測されています。同地域の5Gインフラ展開における主導的立場と産業オートメーションの進展が、MLCC需要をさらに後押ししています。政府の優遇措置、研究開発への多額の投資、小型化と性能向上における継続的な革新が成長見通しを高めています。これらの要因が相まって、MLCCの堅調な消費と生産を促進し、アジア太平洋地域をこの市場で最も成長が速い地域としています。

多層セラミックコンデンサ市場:企業評価マトリックス

多層セラミックコンデンサ市場マトリクスにおいて、村田製作所は強力な製品ラインアップと圧倒的な市場シェアにより「スター」に位置づけられています。これはOEMメーカーにおけるイノベーションと採用のリーダーシップを反映しています。一方、京セラ株式会社は「新興リーダー」と見なされており、大きな市場シェアを保持する一方、比較的狭い製品範囲を示しています。これは多層セラミックコンデンサ製品の拡充に伴い、強い成長可能性を示唆しています。

主要市場プレイヤー

- Murata Manufacturing Co., Ltd. (Japan)

- SAMSUNG ELECTRO-MECHANICS (South Korea)

- YAGEO Group (Taiwan)

- TAIYO YUDEN CO., LTD. (Japan)

- TDK Corporation (Japan)

最近の動向

- 2025年8月:サムスンエレクトロメカニクスは、AIサーバー向けASIC GPUパッケージ向けに特化した超高容量MLCC「CL03X475MS3CNW(クラスII)」を発表しました。定格電圧2.5Vで4.7μFの容量を提供します。X6S温度特性(-55~125℃)により、高熱AIアプリケーションにおいて低漏れ電流と薄型設計で信頼性の高い性能を保証します。

- 2025年4月:サムスン電子は中国EV大手BYDより、パワートレインや安全システムを含む自動車向け積層セラミックコンデンサ(MLCC)の主要供給契約を獲得しました。本契約により、SEM社は高信頼性自動車用グレードMLCCを活かし、世界最大級のEVメーカーへの供給を開始します。この提携により、2025年より開始予定の初期出荷を通じ、EV分野におけるSEM社の市場シェア拡大が期待されます。

- 2025年3月:TDK株式会社はAM Batteries社と提携し、固体電池の拡張性と持続可能性に焦点を当てた省エネルギー型電池製造の推進に取り組みます。本協業では、TDKの電子技術(電池管理システム向けMLCCを含む可能性あり)とAM Batteries社の乾式電極技術を融合。アメリカにおける生産加速とEV電池サプライチェーンの環境負荷低減を目指します。

- 2025年3月:京セラ株式会社は、AIサーバー、スマートフォン、小型電子機器向けに産業最高となる0402サイズ(1.0×0.5 mm)で47μFの静電容量を実現したKGM05シリーズを発表いたしました。スマートフォン、小型電子機器向けに、従来品(22μF)の2.1倍となる47μFの静電容量を実現。定格電圧2.5V/4V、+105℃までの高信頼性を備えています。

- 2024年9月 : YAGEOグループは、電気自動車のパワートレインおよび先進運転支援システム向けに設計された、自動車グレードの高温多層セラミックコンデンサの新製品群を発表いたしました。優れた耐熱性と耐久性を特徴とし、過酷な自動車環境下での性能強化を実現します。

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 28

1.3 調査範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 対象および除外事項 30

1.3.3 対象年 31

1.4 対象通貨 31

1.5 対象単位 31

1.6 制限事項 31

1.7 ステークホルダー 31

1.8 変更の概要 32

2 調査方法 33

2.1 調査データ 33

2.1.1 二次調査および一次調査 34

2.1.2 二次データ 34

2.1.2.1 主要な二次情報源の一覧 35

2.1.2.2 二次情報源からの主要データ 35

2.1.3 一次データ 35

2.1.3.1 一次情報源からの主要データ 36

2.1.3.2 一次インタビュー参加者リスト 37

2.1.3.3 一次情報の内訳 38

2.1.3.4 業界の主な知見 38

2.2 市場規模推定方法 39

2.2.1 ボトムアップアプローチ 40

2.2.1.1 ボトムアップ分析を用いた市場規模の推定方法 40

2.2.2 トップダウンアプローチ 41

2.2.2.1 トップダウン分析を用いた市場規模の推定方法 41

2.3 市場シェアの推定 42

2.4 データの三角測量 43

2.5 調査の前提 44

2.6 調査の限界 44

2.7 リスク評価 45

3 エグゼクティブサマリー 46

4 プレミアムインサイト 49

4.1 多層

セラミックコンデンサ市場における魅力的な機会 49

4.2 誘電体タイプ別多層セラミックコンデンサ市場 49

4.3 定格電圧別多層セラミックコンデンサ市場 50

4.4 地域別多層セラミックコンデンサ市場 50

5 市場概要 51

5.1 はじめに 51

5.2 市場動向 52

5.2.1 推進要因 52

5.2.1.1 電気自動車の出現による自動車業界からの需要の増加 52

5.2.1.2 5G 技術の急速な展開に伴う通信分野からの需要の増加 53

5.2.1.3 スマートフォン、スマートウェアラブル、その他の電子機器へのMLCCの組み込みの増加 54

5.2.1.4 小型化による民生用電子機器の回路の複雑化 55

5.2.2 抑制要因 56

5.2.2.1 原材料の価格変動 56

5.2.2.2 環境および規制順守コスト 56

5.2.3 機会 57

5.2.3.1 MLCC の循環型調達およびリサイクルサービスに対する需要の高まり 57

5.2.3.2 産業、医療、自動車用途における中電圧および高電圧 MLCC の使用の急増 57

5.2.4 課題 58

5.2.4.1 偽造および規格外 MLCC の入手可能性 58

5.2.4.2 生産能力拡大に必要な多額の設備投資 59

5.3 顧客に影響を与えるトレンド/混乱 60

5.4 価格分析 61

5.4.1 主要企業別、NP0/C0G クラス I 誘電体タイプ MLCC の平均販売価格動向、2021 年~2024 年 61

5.4.2 NP0/C0G クラス I 誘電体タイプ MLCC の平均販売価格の推移(地域別、2021 年~2024 年) 62

5.5 バリューチェーン分析 62

5.6 エコシステム分析 64

5.7 技術分析 66

5.7.1 主要技術 66

5.7.1.1 積層およびラミネート技術 66

5.7.1.2 電極用高精度印刷技術 66

5.7.1.3 電気めっき/終端技術 67

5.7.2 補完技術 67

5.7.2.1 表面実装技術(SMT) 67

5.7.2.2 回路シミュレーションおよびモデリング(SPICE、ESR/ESL 解析) 67

5.7.3 関連技術 67

5.7.3.1 半導体製造におけるオンチップ受動部品 67

5.7.3.2 組み込み受動技術 67

5.8 特許分析 68

5.9 貿易分析 70

5.9.1 輸出シナリオ(HSコード853224) 70

5.9.2 輸入シナリオ(HSコード853224) 72

5.10 主要会議およびイベント、2026年 73

5.11 ケーススタディ分析 73

5.11.1 村田製作所、5G スマートフォン向け多層セラミックコンデンサを発表 73

5.11.2 TDK、超音波パーキングアシスト向け ZL 特性 MLCC を開発 74

5.11.3 TDK、安定した干渉のない自動車用電源システムを構築する CA および CN シリーズの MLCC を提供 74

5.11.4 KEMET、表面アークを抑制した自動車用途向け小型高電圧 BME X7R コンデンサを開発 75

5.12 投資および資金調達シナリオ 76

5.13 関税および規制の展望 76

5.13.1 関税分析(HSコード853224) 76

5.13.2 規制機関、政府機関、その他の組織 77

5.13.3 主な規制 78

5.14 ポーターの 5 つの力分析 79

5.14.1 新規参入者の脅威 80

5.14.2 代替品の脅威 80

5.14.3 購入者の交渉力 80

5.14.4 供給者の交渉力 81

5.14.5 競争の激しさ 81

5.15 主要なステークホルダーと購入基準 82

5.15.1 購入プロセスにおける主要なステークホルダー 82

5.15.2 購入基準 83

5.16 AI が多層セラミックコンデンサ市場に与える影響 83

5.17 2025 年の米国関税が多層セラミックコンデンサ市場に与える影響 85

5.17.1 はじめに 85

5.17.2 主な関税率 86

5.17.3 価格への影響分析 86

5.17.4 国/地域への影響 87

5.17.4.1 米国 87

5.17.4.2 ヨーロッパ 87

5.17.4.3 アジア太平洋地域 87

5.17.5 最終用途への影響 88

6 多層セラミックコンデンサ市場、タイプ別 89

6.1 はじめに 90

6.2 一般的なコンデンサ 91

6.2.1 需要を牽引する回路の信頼性および性能の向上 91

6.3 アレイ 92

6.3.1 需要を後押しする小型化と在庫削減への大きな注目 92

6.4 直列構造 93

6.4.1 セグメントの成長を促進する、自動車用途における高い安全性と信頼性の要求 93

6.5 メガキャップ 94

6.5.1 採用を促進する、機械的強度の強化と高い静電容量効率 94

6.6 その他のタイプ 95

7 誘電体タイプ別多層セラミックコンデンサ市場 96

7.1 はじめに 97

7.2 クラス I 98

7.2.1 NP0/COG 100

7.2.1.1 非常に安定した静電容量とゼロドリフト特性により需要が急増 100

7.2.2 U2J 100

7.2.2.1 自動車用パワートレイン、EV インバーター、および産業用データ収集モジュールへの統合により市場を牽引 100

7.2.3 X8G 100

7.2.3.1 長期信頼性と自動車業界標準への準拠による市場の牽引 100

7.2.4 その他のクラス I タイプ 101

7.3 クラス II 101

7.3.1 X7R 103

7.3.1.1 回路基板の大量生産での使用増加によるセグメントの成長促進 103

7.3.2 X5R 103

7.3.2.1 容量とコスト効率のバランスに関する能力による需要の促進 103

7.3.3 X8R 104

7.3.3.1 幅広い温度範囲での信頼性の高い性能が採用を促進 104

7.3.4 その他のクラス II タイプ 104

7.4 クラス III 104

7.4.1 Y5V 106

7.4.1.1 業界をリードする静電容量密度と最も経済的な価格帯が需要を押し上げる 106

7.4.2 Z5U 106

7.4.2.1 低コスト製造と簡素化された物流を提供し、要件をエスカレートさせる能力 106

7.4.3 その他のクラス III タイプ 106

8 定格電圧別多層セラミックコンデンサ市場 108

8.1 はじめに 109

8.2 低電圧(16 V 以下) 110

8.2.1 ADAS センサーでの採用を推進する、ドリフトが最小限の安定した静電容量および周波数応答 110

8.3 中電圧(25~200 V) 111

8.3.1 需要を後押しする高容量、堅牢な絶縁性、コンパクトな SMD 構成 111

8.4 高電圧(>200 V) 112

8.4.1 セグメントの成長を支える、高電圧 E-モビリティおよびグリッドの近代化に向けた継続的な推進 112

9 最終用途別多層セラミックコンデンサ市場 114

9.1 はじめに 115

9.2 民生用電子機器 116

9.2.1 市場を牽引する小型民生用電子機器の需要急増 116

9.2.1.1 スマートフォン 116

9.2.1.2 タブレット 117

9.2.1.3 ノートパソコン 117

9.2.1.4 ウェアラブル機器 117

9.3 自動車 122

9.3.1 EV および ADAS の需要拡大がセグメントの成長を促進 122

9.3.1.1 先進運転支援システム(ADAS) 122

9.3.1.2 インフォテインメントシステム 122

9.3.1.3 ボディエレクトロニクス 122

9.3.1.4 EVパワートレイン 123

9.4 通信 127

9.4.1 需要拡大のための、高密度ネットワークにおける安定した接続性と低遅延の必要性 127

9.4.1.1 5G 基地局 127

9.4.1.2 ネットワーキング機器 128

9.5 産業 132

9.5.1 市場を牽引する運用信頼性の向上のための産業オートメーションおよびロボット工学の利用の増加 132

9.5.1.1 オートメーション 133

9.5.1.2 ロボット工学 133

9.5.1.3 電源 133

9.6 ヘルスケアおよび医療 137

9.6.1 需要を刺激する正確な測定値とデバイスの長寿命化の必要性 137

9.6.1.1 診断用画像システム 137

9.6.1.2 患者モニタリングシステム 137

9.6.1.3 埋め込み型医療機器 138

9.7 航空宇宙および防衛 142

9.7.1 防衛用電子機器および衛星ネットワークの継続的な近代化による需要の増加 142

9.7.1.1 航空電子工学 143

9.7.1.2 レーダーおよび通信システム 143

9.7.1.3 ミサイルおよび誘導電子機器 143

9.8 その他の最終用途 147

9.8.1 エネルギー貯蔵システム 147

9.8.2 IOT デバイス 148

9.8.3 センサー 148

10 用途別多層セラミックコンデンサ市場 153

10.1 はじめに 154

10.2 デカップリングコンデンサ 155

10.2.1 安定した電子性能の維持における熟練度によるセグメントの成長促進 155

10.3 フィルタコンデンサ 155

10.3.1 電子回路からの不要なノイズを除去する能力による市場の育成 155

10.4 バイパスコンデンサ 156

10.4.1 需要を加速するためのバッテリー効率とプロセッサ性能の向上における卓越性 156

10.5 共振/タイミングコンデンサ 156

10.5.1 市場成長を促進する RF 送信機、クロックジェネレータ、および GPS システムにおける幅広い用途 156

10.6 RF におけるカップリング/デカップリングコンデンサ 156

10.6.1 需要拡大のための IoT および 5G インフラの急速な拡大 156

10.7 パワートレイン HV コンデンサ 157

10.7.1 EV 需要の増加による機会の創出 157

11 パッケージ別多層セラミックコンデンサ市場 158

11.1 はじめに 159

11.2 超小型 160

11.2.1 RF モジュール、カメラ制御システム、および電源管理回路での使用の増加がセグメントの成長を促進 160

11.3 小型 160

11.3.1 振動や温度ストレス下でも高い信頼性と耐久性を発揮し、セグメントの成長を促進 160

11.4 中型 160

11.4.1 電動化と産業オートメーションへの移行が機会を創出 160

11.5 大規模 161

11.5.1 高い電気的および熱的ストレス下でも優れた信頼性を発揮し、需要を刺激 161

12 容量範囲別多層セラミックコンデンサ市場 162

12.1 はじめに 163

12.2 <100 PF 164

12.2.1 RF およびマイクロ波アプリケーションでの使用の増加によるセグメントの成長促進 164

12.3 100 PF–1 NF 164

12.3.1 高速データライン、発振器、ネットワークフィルターへの適合性によるセグメントの成長促進 164

12.4 1~100 NF 164

12.4.1 マイクロコントローラ、電力変換器、およびコンピューティングシステムにおける信号ノイズの低減能力による市場の牽引 164

12.5 0.1~1 µF 165

12.5.1 需要を後押しするスマートフォンおよびノートパソコンにおけるクリーンな信号伝送の確保の必要性 165

12.6 1~100 µF 165

12.6.1 次世代 EV インバーターおよび自動運転用電子機器への統合による市場成長の促進 165

12.7 >100 µF 165

12.7.1 電気自動車、ソーラーインバーター、ロボット工学、航空宇宙制御システムへの需要急増が需要を牽引 165

13 地域別多層セラミックコンデンサ市場 166

13.1 はじめに 167

13.2 北米 169

13.2.1 北米のマクロ経済見通し 169

13.2.2 米国 172

13.2.2.1 市場を牽引する技術の進歩と産業の拡大 172

13.2.3 カナダ 172

13.2.3.1 急速な電動化、5G の導入、産業オートメーションによる需要の押し上げ 172

13.2.4 メキシコ 172

13.2.4.1 自動車および家電産業が市場の成長に貢献する見込み 172

13.3 ヨーロッパ 173

13.3.1 ヨーロッパのマクロ経済見通し 173

13.3.2 ドイツ 176

13.3.2.1 電動化およびデジタル化への移行の加速が市場を牽引 176

13.3.3 英国 177

13.3.3.1 産業のデジタル化、5G の拡大、および家電製品の需要増加が市場成長を促進 177

13.3.4 フランス 177

13.3.4.1 市場成長を刺激する、通信およびデータセンターインフラへの継続的な投資 177

13.3.5 スペイン 178

13.3.5.1 市場成長を促進する、太陽光発電およびグリッドストレージプロジェクトの迅速な推進 178

13.3.6 イタリア 178

13.3.6.1 需要拡大のための太陽光および風力エネルギーの統合への注目の高まり 178

13.3.7 ポーランド 178

13.3.7.1 市場成長を支える自動車用電子機器の需要増加 178

13.3.8 北欧諸国 179

13.3.8.1 成長機会を創出するための、電気自動車とグリーンエネルギーの取り組みへの強い重視 179

13.3.9 その他のヨーロッパ諸国 179

13.4 アジア太平洋地域 180

13.4.1 アジア太平洋地域のマクロ経済見通し 180

13.4.2 中国 183

13.4.2.1 市場を牽引する 5G 開発イニシアチブ 183

13.4.3 日本 183

13.4.3.1 市場成長を支える主要企業の存在 183

13.4.4 韓国 184

13.4.4.1 市場成長を刺激する AI サーバーおよび自動車用電子機器向け MLCC の開発に注力 184

13.4.5 インド 184

13.4.5.1 需要を急増させる自動車電動化およびスマート製造の取り組み 184

13.4.6 台湾 185

13.4.6.1 自動運転車の市場が急成長し、ビジネスチャンスが生まれる 185

13.4.7 オーストラリア 185

13.4.7.1 クリーンエネルギーの拡大に重点を置き、市場の成長に貢献する 185

13.4.8 インドネシア 185

13.4.8.1 急成長する EV 市場が機会を創出 185

13.4.9 マレーシア 186

13.4.9.1 インダストリー 4.0 の導入を促進する政府のインセンティブが市場成長を後押し 186

13.4.10 タイ 186

13.4.10.1 市場の成長を促進するデジタルトランスフォーメーションとスマートマニュファクチャリングの取り組み 186

13.4.11 ベトナム 186

13.4.11.1 需要を高めるための通信インフラの強化の必要性 186

13.4.12 その他のアジア太平洋地域 186

13.5 その他の地域 187

13.5.1 その他の地域のマクロ経済見通し 187

13.5.2 中東 189

13.5.2.1 バーレーン 191

13.5.2.1.1 需要を刺激するデータセンター投資の増加 191

13.5.2.2 クウェート 192

13.5.2.2.1 5G の協調的な展開が機会を創出 192

13.5.2.3 オマーン 192

13.5.2.3.1 5G スタンドアロンのより広範な展開が需要を押し上げる 192

13.5.2.4 カタール 192

13.5.2.4.1 市場成長を支える AI インフラの急速な拡大 192

13.5.2.5 サウジアラビア 192

13.5.2.5.1 市場成長を刺激するコロケーションおよびハイパースケールパイプラインの拡大 192

13.5.2.6 アラブ首長国連邦 193

13.5.2.6.1 需要拡大のためのハイパースケール AI キャンパスおよびクラウド投資 193

13.5.2.7 その他中東諸国 193

13.5.3 アフリカ 193

13.5.3.1 南アフリカ 195

13.5.3.1.1 需要を刺激するウェアラブルデバイスおよび民生用電子機器の普及拡大 195

13.5.3.2 その他のアフリカ諸国 195

13.5.4 南アメリカ 196

13.5.4.1 市場成長を支える産業オートメーションおよび民生用電子機器の拡大 196

14 競争環境 198

14.1 概要 198

14.2 主要企業の戦略/勝利への権利、2022年~2025年 198

14.3 収益分析、2020年~2024年 200

14.4 2024年の市場シェア分析 200

14.5 企業評価および財務指標 203

14.6 製品比較 204

14.7 企業評価マトリックス:主要企業、2024年 204

14.7.1 スター 205

14.7.2 新興リーダー 205

14.7.3 普及企業 205

14.7.4 参加者 205

14.7.5 企業のフットプリント:主要企業、2024年 207

14.7.5.1 企業のフットプリント 207

14.7.5.2 地域のフットプリント 208

14.7.5.3 誘電体タイプのフットプリント 209

14.7.5.4 定格電圧フットプリント 210

14.7.5.5 最終用途フットプリント 211

14.7.5.6 用途フットプリント 212

14.8 企業評価マトリックス:スタートアップ/中小企業、2024年 213

14.8.1 先進的な企業 213

14.8.2 対応力のある企業 213

14.8.3 ダイナミックな企業 213

14.8.4 スタート地点 213

14.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 215

14.8.5.1 主要スタートアップ/中小企業の詳細リスト 215

14.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 216

14.9 競争シナリオ 217

14.9.1 製品の発売と機能強化 217

14.9.2 取引 218

15 企業プロフィール 220

15.1 はじめに 220

15.2 主要企業 220

15.2.1 株式会社村田製作所 220

15.2.1.1 事業概要 220

15.2.1.2 提供製品・ソリューション・サービス 222

15.2.1.3 最近の動向 223

15.2.1.3.1 製品の発売と機能強化 223

15.2.1.3.2 取引 224

15.2.1.4 MnMの見解 224

15.2.1.4.1 主な強み/勝利の権利 224

15.2.1.4.2 戦略的選択 225

15.2.1.4.3 弱み/競合の脅威 225

15.2.2 SAMSUNG ELECTRO-MECHANICS 226

15.2.2.1 事業概要 226

15.2.2.2 提供製品・ソリューション・サービス 227

15.2.2.3 最近の動向 229

15.2.2.3.1 製品の発売と機能強化 229

15.2.2.3.2 その他の動向 230

15.2.2.4 MnMの見解 230

15.2.2.4.1 主な強み/勝利の権利 230

15.2.2.4.2 戦略的選択 230

15.2.2.4.3 弱み/競争上の脅威 230

15.2.3 TDK株式会社 231

15.2.3.1 事業概要 231

15.2.3.2 提供製品・ソリューション・サービス 232

15.2.3.3 最近の動向 234

15.2.3.3.1 製品の発売および機能強化 234

15.2.3.3.2 取引 235

15.2.3.4 MnMの見解 235

15.2.3.4.1 主な強み/勝つ権利 235

15.2.3.4.2 戦略的選択 236

15.2.3.4.3 弱み/競合の脅威 236

15.2.4 京セラ株式会社 237

15.2.4.1 事業概要 237

15.2.4.2 提供製品・ソリューション・サービス 239

15.2.4.3 最近の動向 241

15.2.4.3.1 製品の発売および改良 241

15.2.4.4 MnMの見解 242

15.2.4.4.1 主な強み/勝つ権利 242

15.2.4.4.2 戦略的選択 242

15.2.4.4.3 弱み/競合の脅威 242

15.2.5 TAIYO YUDEN CO., LTD. 243

15.2.5.1 事業概要 243

15.2.5.2 提供製品・ソリューション・サービス 244

15.2.5.3 MnMの見解 246

15.2.5.3.1 主な強み/勝利の権利 246

15.2.5.3.2 戦略的選択 246

15.2.5.3.3 弱み/競合の脅威 246

15.2.6 YAGEO GROUP 247

15.2.6.1 事業概要 247

15.2.6.2 提供製品/ソリューション/サービス 248

15.2.6.3 最近の動向 249

15.2.6.3.1 製品の発売および機能強化 249

15.2.7 VISHAY INTERTECHNOLOGY, INC. 250

15.2.7.1 事業概要 250

15.2.7.2 提供製品/ソリューション/サービス 251

15.2.7.3 最近の動向 252

15.2.7.3.1 製品の発売および機能強化 252

15.2.7.3.2 取引 253

15.2.8 WALSIN TECHNOLOGIES CORPORATION 254

15.2.8.1 事業概要 254

15.2.8.2 提供製品/ソリューション/サービス 255

15.2.9 MARUWA CO., LTD. 257

15.2.9.1 事業概要 257

15.2.9.2 提供製品/ソリューション/サービス 258

15.2.10 HOLY STONE ENTERPRISE CO., LTD. 260

15.2.10.1 事業概要 260

15.2.10.2 提供製品・ソリューション・サービス 261

15.3 その他の企業 263

15.3.1 DARFON 263

15.3.2 SAMWHA CAPACITOR GROUP 264

15.3.3 FENGHUA 265

15.3.4 日本ケミコン株式会社 266

15.3.5 福建トーチエレクトロンテクノロジー株式会社 267

15.3.6 深センエイヤンテクノロジー開発株式会社 268

15.3.7 ナウレス・キャパシターズ 269

15.3.8 エクセリア 270

15.3.9 ヨハンソン・テクノロジー 271

15.3.10 ヴュルツ・エレクトロニク・アイソス・GmbH & Co. KG 272

15.3.11 CHAOZHOU THREE-CIRCLE (GROUP) CO., LTD. 273

15.3.12 PROSPERITY DIELECTRICS CO. LTD. (PDC) 274

15.3.13 VIKING TECH CORPORATION 275

15.3.14 AEM COMPONENTS 276

15.3.15 XINGRONG TECHNOLOGIES 277

16 付録 278

16.1 業界専門家による洞察 278

16.2 ディスカッションガイド 278

16.3 ナレッジストア:MarketsandMarkets のサブスクリプションポータル 282

16.4 カスタマイズオプション 284

16.5 関連レポート 284

16.6 著者詳細 285

| ※参考情報 多層セラミックコンデンサ(MLCC)は、電子部品の一つで、複数のセラミック層と電極層が交互に重ねられていることで構成されています。これにより、高い静電容量を小型化して実現することができます。MLCCは、一般的にセラミック材料を使用しており、誘電体として純粋なセラミックや焼成後に焼成されたフェライトが用いられます。セラミックコンデンサの一つとして、特に多層構造が重要な特徴となります。 MLCCの主な種類には、セラミックの材料や用途に応じた異なるクラスがあります。まず、クラス1とクラス2に分けられます。クラス1は、温度特性が良く、安定した容量を持つ特性が求められます。このため、酸化チタンなどの材料が使われることが多く、高精度な応用に適しています。対して、クラス2は、より高い容量を実現できるが温度や電圧によって容量が変化しやすい特性があります。バリスタや誘電体材料として使われるため、電源回路やフィルター回路など、容量が重要な用途に利用されます。 MLCCの用途は広範囲に及びます。例えば、通信機器においては、高速信号伝送が求められるため、信号の安定性を保つために使用されます。また、コンピュータやスマートフォンの回路基板においては、データの保存や伝送を行う際の電源の安定化やフィルタリング作用を持つ役割を果たします。さらに、家電製品においても、電源供給の安定性や高周波ノイズの除去に利用されるため、非常に重要な役割を担っています。 MLCCはその特性から、最近になって需要が高まっています。特に、電気自動車やIoT機器の普及に伴い、高電圧や高温環境でも安定して動作するコンデンサとして注目されています。加えて、5G通信が普及することで、通信機器の高周波特性に対応するための小型軽量なコンデンサが必要とされています。このような背景から、MLCCの技術革新が求められています。 関連する技術の進展もMLCCの性能向上に寄与しています。例えば、製造プロセスにおいて高温焼成技術やナノ粒子技術が進展することで、より薄型で高容量のMLCCが開発されています。また、回路設計においても、MLCCを用いた高効率な電力供給回路やフィルタリング回路の設計技術が磨かれてきています。これにより、より高性能でコンパクトな電子機器の実現が可能となっています。 さらに、MLCCの品質や性能を向上させるための研究開発が大学や研究機関でも進められており、新しい誘電体材料の探求や、耐熱性・耐圧性の向上に向けた取り組みが行われています。これにより、今後はさらなる高性能なMLCCが生まれることが期待されています。 総じて、多層セラミックコンデンサは、現代の電子機器に欠かせない要素として、その重要性は増しています。将来的には、さらに新しい技術や用途が開発され、ますます多様な分野で活躍することが予想されます。MLCCの進化と共に、私たちの生活や技術がどのように変わっていくのかが楽しみです。 |