これらのロボットは、監視、偵察、物流、戦闘支援などの任務を遂行するように設計されており、高リスク環境における運用効率の向上と人員の危険暴露の軽減を目的としています。高度なナビゲーション、AIを活用した意思決定、統合センサー技術を備えたこれらのシステムは、多様な地形とミッションプロファイルにおいて increasingly 展開されています。防衛機関と商業用ロボットプラットフォームとの協業。

市場の成長は、部隊の近代化、コスト効率の向上、現代および将来の軍事枠組みにおけるスケーラブルな自律型ソリューションの必要性への重点化によって支えられています。さらに、軍事ロボット産業は、ロボットプラットフォームへの人工知能(AI)と機械学習(ML)の統合により、自律的意思決定と作戦効果を大幅に向上させる変革的なシフトを経験しています。これらの技術は、リアルタイムのパターン認識、流動的な戦闘シナリオへの適応的な対応、最小限の人為介入でミッションクリティカルなタスクの自律実行を支援します。初期のパイロット展開では、オンボードAI機能により、目標の迅速な捕捉とミッション成功率の向上が確認されています。アルゴリズムの精度が向上する中、防衛機関は迅速なシステム更新と運用レジリエンスの向上を可能にするソフトウェア定義アーキテクチャを優先しています。この進化する環境下で、AI駆動機能は軍事ロボット産業のプレイヤーにとって重要な競争優位性となっています。

GPSが利用できない環境での耐障害性が高い性能への需要の高まりは、軍事ロボット業界が次世代ナビゲーション技術への投資を加速させています。高解像度LiDAR、慣性測定ユニット(IMU)、SLAM(同時定位とマッピング)アルゴリズムなど、正確なリアルタイムマッピングと自律的な位置特定を可能にする先進的なソリューションが開発されています。量子センシングは、長期ミッション中のナビゲーションドリフトを軽減する有望なツールとして浮上しています。海軍分野では、水中位置測定を強化するため、音響ナビゲーションが採用されています。これらの最先端の機能は、軍事ロボット業界における将来の無人システムの設計と展開における標準的な前提条件として急速に定着しています。

過酷で遠隔地の環境におけるより長い運用持続時間の需要は、軍事ロボット業界全体で技術革新を促進しています。メーカーは、高エネルギー密度バッテリーと燃料電池を統合したハイブリッド動力システムを優先的に開発し、ミッション持続時間を大幅に延長しています。スマートエネルギー管理ソフトウェアは、物流依存度を削減することで効率をさらに向上させます。太陽光発電の補完や急速充電技術などの補完的なソリューションも、柔軟で持続可能な運用を支援するため、注目を集めています。その結果、持続時間は現在、軍事ロボット業界における無人システム調達戦略の中心的基準となっています。

ラテンアメリカにおける軍事ロボット産業では、災害対応や人道支援ミッション向けに最適化された無人地上車両(UGV)と無人航空機(UAV)の需要が急増しています。政府や人道支援組織は、洪水被害地域や崩壊したインフラなど危険な地形を navigation できるロボットプラットフォームを配備し、生存者の捜索や緊急物資の輸送を行っています。官民連携は、地域特有の緊急事態に対応するため設計された熱画像センサーや自動医療物資配送ユニットなどのモジュール式ペイロードの開発を後押ししています。防衛部隊と人道支援機関間の共同訓練プログラムも、ロボット技術を災害対応枠組みに効果的に統合するための取り組みを強化しています。気候変動による緊急事態の増加に伴い、軍事ロボット産業の人道支援分野は、地域における戦略的成長領域として浮上しています。

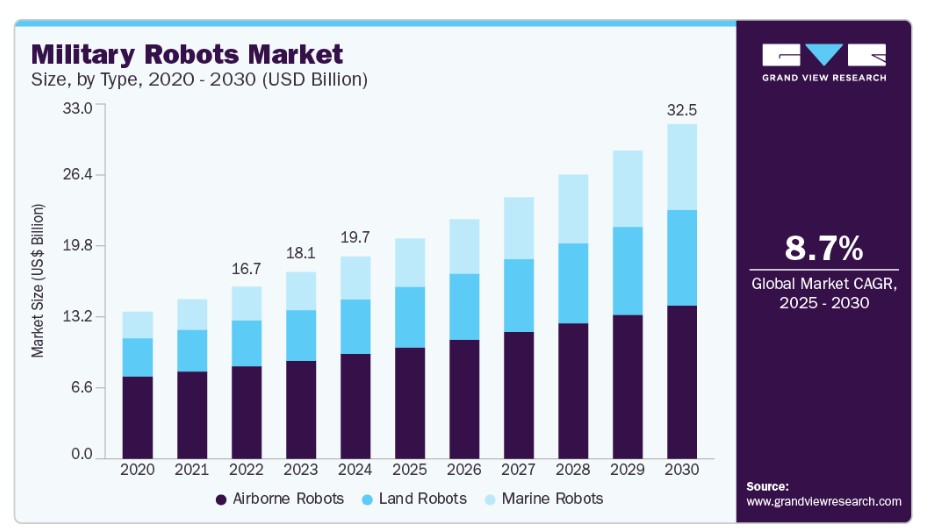

タイプ別動向

2024年に51%を超える市場シェアを占めたのは空中ロボットセグメントです。軍事ロボット産業の空中ロボットセグメントは、リアルタイムのインテリジェンスと監視能力への需要増加を背景に、強い成長を遂げています。現代の空中ロボット(UAVを含む)は、人工知能(AI)、高度な画像システム、長時間飛行能力と統合され、防衛作戦において不可欠なツールとなっています。軍隊は、ミッション効率の向上と人員の危険への曝露削減を目的として、自律型空中システムへの注目を強化しています。群ロボット技術、ステルス技術、国際防衛協力への継続的な投資は、軍事ロボット市場拡大の主要な原動力として空中ロボットを位置付けています。

海洋ロボットセグメントは、持続的な水中監視と機雷対策能力の需要拡大により、2025年から2030年にかけて年平均成長率(CAGR)11%を超える最も高い成長率を記録すると予測されています。世界中の海軍は、紛争地域や高脅威環境における海洋領域認識を強化するため、自律型水上・水中車両の配備を拡大しています。高度なソナーシステム、AI搭載ナビゲーション、水中通信技術の統合は、これらのプラットフォームの航続距離、精度、信頼性を大幅に向上させています。防衛メーカーと海軍部隊間の戦略的提携は、無人海洋車両(UMV)のイノベーションを促進し、このセグメントを現代の海軍戦と沿岸保安作戦の不可欠な要素として確立しています。

運用モードの洞察

2024年に最も高い市場シェアを占めたのは遠隔操作ロボットセグメントです。防衛機関は、多目的柔軟性を最適化するため、モジュール式ペイロード構成を備えた遠隔操作ロボットを increasingly 採用しています。これらのプラットフォームは、ロボットアーム、監視センサー、非致死性または致死性ペイロードなどの交換可能なツールを装備可能です。このモジュール性は、動的な戦場条件下でのミッションの迅速な実行と適応性を向上させます。また、複数の専門ユニットの必要性を減らすことで、コスト効率の良いスケールアップを支援します。

半自律型ロボットセグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予測されています。軍隊が複雑なミッションにおいて人間監視と運用自動化のバランスを追求する中、半自律型軍事ロボットが注目されています。これらのシステムはAI駆動の意思決定支援を活用しつつ、標的指定や攻撃実行などの critical functions において人間オペレーターが制御を維持できるように設計されています。この組み合わせは、高速な戦闘シナリオにおける状況対応力を向上させ、人員の認知負荷を軽減します。軍が信頼できる自律性フレームワークへの移行を進める中、特に偵察、周辺防衛、物流支援分野における半自律型システムへの投資が加速しています。

アプリケーションインサイト

2024年に最も高い市場シェアを占めたのは、インテリジェンス、監視、偵察(ISR)セグメントです。ISRロボットは、複雑な環境下でのリアルタイムデータ収集・分析能力を提供し、現代の軍事作戦において不可欠なツールとなっています。これらのシステムは、高解像度画像、熱センサー、AI駆動型分析機能を備え、軍事部隊が広範な領域を監視し、脅威を高い精度で特定することを可能にします。敵対地域での自律的な運用または最小限の人為的介入での運用能力は、人員のリスクを大幅に軽減しつつ、作戦効率を向上させます。戦場状況の把握と情報収集の需要が高まる中、防衛機関は監視能力の強化とミッション成功率の向上を目的として、ISRロボット技術への投資を拡大しています。

戦闘支援ロボットセグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予測されています。戦闘支援ロボットは、高リスク環境での作戦効率向上を目的として、危険な任務における人間の関与を削減するために increasingly 導入されています。これらのロボットは、物流、爆発物処理、戦場回収ミッション向けに設計された高度なセンサー、ロボットアーム、ペイロードを装備しています。補給任務、地雷除去、負傷者搬送などの反復的または危険な任務を実行することで、戦闘支援ロボットはミッションの継続性を向上させつつ、人的被害を最小限に抑えます。軍事機関が地上部隊の有効性を最大化することに焦点を当てる中、戦闘支援セグメントは移動性、自動化、他の軍事プラットフォームとの統合におけるイノベーションを継続的に進めています。

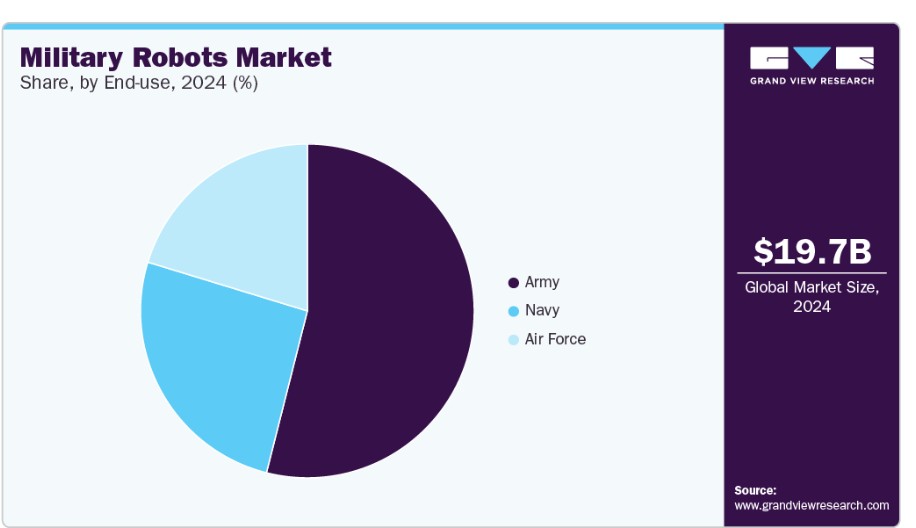

エンドユーザー動向

陸軍セグメントは2024年に最も高い市場シェアを占めました。陸軍は、戦闘状況における人的リスクを軽減しつつ戦場効果を向上させるため、ロボットシステムへの依存度を高めています。陸上ロボットは、偵察、爆発物処理(EOD)、物流支援などの任務に展開され、兵士が戦略的目標に集中できるよう、危険で時間のかかる作業を代行しています。AI、自律航法、耐環境設計の進展により、これらのロボットは都市部や紛争地域を含む過酷な地形でも活動可能となり、最小限の人為介入でミッション成功を保証します。陸軍が戦争の近代化を進める中、ロボットシステムの活用は、運用効率の向上、部隊保護の強化、リソース配分の最適化において重要な役割を果たす見込みです。

海軍部門は、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予測されています。無人・自律システムを海軍作戦に統合する動きは、海上防衛戦略を変革しており、乗組員のリスク軽減と運用能力の向上に重点が置かれています。自律型水上・水中車両(例:マリンロボット)は、敵対的または高リスク地域での情報収集、機雷探知、監視任務に increasingly 活用されています。これらのロボットは、海軍がより精密で効率的な作戦を実施しつつ、状況認識の向上と迅速な対応を実現します。ステルス技術、AI駆動型ナビゲーション、通信システムの進展により、海軍部門は無人システムを海洋領土の防衛と防衛能力強化の不可欠な資産として位置付けています。

地域別動向

北米の軍事ロボット市場は、2024年に40%を超える売上高シェアを占め、最も高い収益シェアを記録しました。堅固な防衛予算と主要請負業者間の統合が、北米における高度なロボットソリューションの展開を加速しています。官民連携は、多領域作戦要件に対応するため、自律性、センサー融合、電力システムに関する研究開発を推進しています。同地域の成熟した産業基盤と効率的な調達プロセスが、軍事ロボット工学イノベーションにおける継続的なリーダーシップを支えています。

米国軍事ロボット市場動向

米国軍事ロボット市場は2024年に支配的な地位を占めました。米国国防総省は、部隊展開能力とC-UAS能力の強化を目的に、AI搭載無人プラットフォームへの投資を優先しています。DARPAと国防イノベーションユニットによる迅速なプロトタイピングイニシアチブは、現場対応可能なロボットの開発サイクルを短縮しています。オープンアーキテクチャフレームワークへの重点は、既存システムと次世代システム間の相互運用性を確保しています。

欧州軍事ロボット市場動向

欧州軍事ロボット市場は2024年に有望な地域として特定されました。欧州の防衛機関は欧州防衛基金を活用し、無人システムの標準化と国境を越えた生産の拡大を進めています。EU加盟国間の戦略的協力は、モジュール設計アプローチと共有物流インフラの構築を促進しています。持続可能性の要件は、ロボット製造におけるハイブリッド動力アーキテクチャとリサイクル可能な材料の採用を促進しています。

ドイツの軍事ロボット市場は、連邦軍(Bundeswehr)の近代化ロードマップが「Industrie 4.0」アジェンダの下で国内ロボット開発を重視しているため成長しています。政府研究機関と地元中小企業とのパートナーシップは、物流と偵察任務の両方における自律型地上車両の試験を推進しています。サイバーセキュリティの強化とデジタルツイン技術への焦点は、システム耐性とライフサイクル管理を強化しています。

イギリスの軍事ロボット市場は、同国の防衛AI戦略が沿岸部と対ドローン作戦向けの自律型海上・航空ロボットに資金を投入しているため成長しています。ベルファストとブリストルの協業ハブは、柔軟でソフトウェア定義型のロボットプラットフォームのプロトタイピングを促進するスタートアップを支援しています。調達政策は、コスト予測の精度向上と迅速な配備を目的として、スケーラブルなサブスクリプションモデルを increasingly 優先する傾向にあります。

アジア太平洋地域の軍事ロボット市場動向

アジア太平洋地域の軍事ロボット市場は、2025年から2030年にかけて11%を超える最高年平均成長率(CAGR)で成長すると予測されています。地政学的競争の激化により、アジア太平洋諸国は国産ロボット製造能力の拡大とサプライヤーネットワークの多様化を推進しています。共同演習と多国間研究開発コンソーシアムは、地域内の技術移転と標準化を加速しています。沿岸諸国では、無人海上ロボットと国境警備ロボットへの投資が特に活発です。

中国の軍事ロボット市場は、国防予算の拡大により、偵察と精密攻撃の両役割を果たす群れドローンシステムの大量配備が促進されています。国家支援のロボット企業は、物流とC-UAS(対無人航空機システム)応用向けの自律型地上車両開発に関する中国人民解放軍(PLA)の主要契約を獲得しています。垂直統合型サプライチェーンへの重点的な投資が、迅速な拡大と輸出競争力の向上を可能にしています。

インドの軍事ロボット市場は「Make in India」イニシアチブの下で繁栄しています。インド軍はDRDOと民間スタートアップと提携し、UGV(無人地上車両)とUAV(無人航空機)の国内生産を推進しています。国境監視と反乱鎮圧作戦向けの集中的な調達により、耐久性があり低コストのロボットソリューションの採用が加速しています。イスラエルと欧州の主要企業との技術移転協定は、現地の設計と製造の専門知識を強化しています。

中東・アフリカ軍事ロボット市場動向

安全保障上の課題の深刻化により、中東・アフリカ諸国は国境管理、C-UAS、テロ対策ミッション向けにロボットシステムへの投資を拡大しています。アラブ首長国連邦(UAE)と南アフリカの中東防衛クラスターは、砂漠と都市環境に適したモジュール式無人プラットフォームの共同開発を進めています。融資制度や合弁事業インセンティブが国内ロボットメーカーの参入障壁を低下させています。

サウジアラビアの軍事ロボット市場は、同国の防衛近代化計画「ビジョン 2030」により、沿岸防衛および基地保護のための自律型ロボットに多額の資本が割り当てられていることから成長しています。米国および欧州の防衛企業との提携により、知識の移転と無人システムの現地組み立てが加速しています。同王国は、将来のロボット技術の革新を支えるため、自国の AI スタートアップ企業にも投資を行っています。

主要な軍事ロボット企業の概要

この市場で事業を展開している主要企業には、BAE システムズおよびロッキード・マーティン・コーポレーションがあります。

- BAE システムズは、軍事ロボット市場における成熟したリーダーであり、防衛用途向けの幅広い無人および自律型システムを提供しています。同社は、自律型車両、物流用ロボット、監視用ドローンなど、空、陸、海向けの高度なロボットソリューションの提供を専門としています。統合ロボットシステムによる軍事効果の向上に注力することで、市場における主要企業の地位を固めています。

- ロッキード・マーティン社は、戦術および戦略ミッション用の軍事ロボットを専門とする、定評のある防衛・航空宇宙企業です。同社のロボット製品には、情報収集、監視、防衛業務を強化する航空ロボット、地上車両、海軍システムなどがあります。同社は、ミッションクリティカルな業務をサポートし、部隊の保護を強化する自律システムの革新に注力しています。

Ghost Robotics と Rebellion Defense は、軍事ロボット市場に新規参入した企業です。

- Ghost Robotics は、軍事および防衛用途向けに設計された自律型 4 足ロボットを専門とする新興企業です。同社の主力ロボット「Vision 60」は、監視、偵察、戦術作戦のための、高度で適応性の高い無人地上車両です。同社は、都市環境や起伏の激しい地形などの困難な地形を走行できる、堅牢で汎用性の高いロボットの提供に注力しています。

- Rebellion Defenseは、軍事用ロボット向けの最先端の人工知能(AI)と機械学習ソリューションの開発に注力し、自律的な意思決定能力の向上を目指しています。同社のロボットは、情報収集、監視、偵察(ISR)ミッションに特化し、紛争地域での作戦効率の向上と人的リスクの低減に重点を置いています。Rebellion DefenseのテクノロジーはAIを統合し、軍事部隊がリアルタイムでミッション計画と実行を最適化できるよう支援します。

主要な軍事用ロボット企業:

以下は、軍事ロボット市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界のトレンドを左右しています。

- BAE Systems

- Boston Dynamics

- Cobham Plc

- Elbit Systems Ltd.

- Endeavor Robotics (iRobot)

- General Dynamics Corporation

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Qinetiq

- Saab AB

- Textron Systems

- Thales Group.

最近の動向

- 2025年3月、Applied Research Associates (ARA) は、米国陸軍地上車両システムセンター (GVSC) を高度なモビリティソリューションで支援する取り組みの一環として、クレムソン大学と提携し、自律型ロボットのディーゼル電気駆動系の改良に取り組みました。この提携では、クレムソン大学の CU-ICAR にある自律型地上システム仮想プロトタイピング(VIPR-GS)研究センターを活用し、学術的なイノベーションと業界の専門知識を融合して、軍事用自律走行車の技術開発を推進しています。また、この取り組みは、クレムソン大学の学生や教職員に、軍事および民間用途の安全性を向上させるシステムの開発における貴重な実体験を提供するものです。

- 2025年3月、シールドAIはシンガポールの国防科学技術庁(DSTA)とシンガポール空軍(RSAF)と提携し、自律飛行運用向けのAI技術開発で協力することを発表しました。この協力関係では、Shield AIのAI駆動型自律ソフトウェアスイート「Hivemind Enterprise」を活用し、RSAFの作戦効果を強化し、自律システムを改善します。この提携は、スケーラブルで知能化され、耐障害性の高い自律技術の必要性が高まっていることを示し、RSAFが東南アジアで最も技術的に先進的な空軍の一つとしての地位をさらに固めるものです。

グローバル軍事ロボット市場レポート セグメンテーション

このレポートは、地域および国別での売上高の成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向と機会を分析しています。この調査では、Grand View Researchは軍事ロボット市場レポートをタイプ、運用モード、アプリケーション、最終用途、地域に基づいてセグメント化しています:

タイプ別見通し(売上高、米ドル億ドル、2018年~2030年)

- 陸上ロボット

- 爆発物処理ロボット(EODロボット)

- 監視・偵察ロボット

- 戦闘支援ロボット

- 輸送・物流ロボット

- 航空ロボット

- 小型UAV(戦術ドローン)

- 中型UAV(戦略ドローン)

- 大型UAV(HALE/MALEドローン)

- 戦闘用UAV(UCAV)

- 海洋ロボット

- 無人水上車両(USV)

- 自律型水中車両(AUV)

- 遠隔操作車両(ROV)

運用モード別見通し(売上高、USD億ドル、2018年~2030年)

- 自律型ロボット

- 半自律型ロボット

- 遠隔操作型ロボット

アプリケーション別見通し(売上高、USD億ドル、2018年~2030年)

- 捜索・救助(SAR)

- 情報収集・監視・偵察(ISR)

- 物流・輸送

- 戦闘支援

- その他(地雷除去、爆発物処理(EOD)、消火活動)

最終用途別市場動向(売上高、億ドル、2018年~2030年) 陸軍 海軍 空軍 地域別市場動向(売上高、億ドル、2018年~2030年)北米 米国 カナダ メキシコ 欧州 ドイツ イギリス フランス アジア太平洋 中国 日本 インド 韓国 オーストラリア ラテンアメリカ ブラジル 中東・アフリカ サウジアラビア アラブ首長国連邦 南アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 情報分析

1.2.2. 市場形成とデータ可視化

1.2.3. データ検証と公開

1.3. 研究範囲と仮定

1.3.1. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 軍事用ロボット市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 市場バリューチェーン分析

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.2. 市場制約要因分析

3.3.3. 業界の機会

3.3.4. 業界の課題

3.4. 軍事用ロボット市場分析ツール

3.4.1. 業界分析 – ポーターの

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.1.5. 競争の激化

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済的環境

3.4.2.3. 社会情勢

3.4.2.4. 技術情勢

3.4.2.5. 環境情勢

3.4.2.6. 法的環境

3.5. 市場技術動向

第4章. 軍事用ロボット市場:タイプ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 軍事用ロボット市場:タイプ別動向分析、2024年と2030年 (USD 億ドル)

4.3. 陸上ロボット

4.3.1. 陸上ロボット市場売上高推計と予測、2018年~2030年 (USD 億ドル)

4.3.1.1. 爆発物処理(EOD)ロボット

4.3.1.1.1. 爆発物処理(EOD)ロボット市場売上高推計と予測、2018年~2030年(USD億ドル)

4.3.1.2. 監視・偵察ロボット

4.3.1.2.1. 監視・偵察ロボット市場売上高推計と予測、2018年~2030年(USD億ドル)

4.3.1.3. 戦闘支援ロボット

4.3.1.3.1. 戦闘支援ロボット市場売上高推計と予測、2018年~2030年(USD億ドル)

4.3.1.4. 輸送・物流ロボット

4.3.1.4.1. 輸送・物流ロボット市場売上高推計と予測(2018年~2030年、USD億ドル)

4.4. 航空ロボット

4.4.1. 航空ロボット市場売上高推計と予測(2018年~2030年、USD億ドル)

4.4.1.1. 小型UAV(戦術ドローン)

4.4.1.1.1. 小型UAV(戦術ドローン)市場売上高推計と予測(2018年~2030年)(USD億ドル)

4.4.1.2. 中型UAV(戦略ドローン)

4.4.1.2.1. 中型UAV(戦略ドローン)市場売上高推計と予測、2018年~2030年(USD億ドル)

4.4.1.3. 大型UAV(HALE/MALEドローン)

4.4.1.3.1. 大型UAV(HALE/MALEドローン)市場売上高推計と予測(2018年~2030年)(USD億ドル)

4.4.1.4. 戦闘用UAV(UCAV)

4.4.1.4.1. 戦闘用UAV(UCAV)市場売上高推計と予測、2018年~2030年(USD億ドル)

4.5. 海洋ロボット

4.5.1. 海洋ロボット市場売上高推計と予測、2018年~2030年(USD億ドル)

4.5.1.1. 無人水上車両(USV)

4.5.1.1.1. 無人水上車両(USV)市場売上高推計と予測(2018年~2030年)(USD億ドル)

4.5.1.2. 自律型水中車両(AUVs)

4.5.1.2.1. 自律型水中車両(AUVs)市場売上高推計と予測、2018年~2030年(USD億ドル)

4.5.1.3. 遠隔操作車両(ROVs)

4.5.1.3.1. 遠隔操作車両(ROV)市場売上高推計と予測、2018年~2030年(USD億ドル)

第5章 軍事用ロボット市場:動作モード推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 軍事用ロボット市場:動作モード動向分析、2024年と2030年 (USD 億ドル)

5.3. 自主型ロボット

5.3.1. 自主型ロボット市場売上高推計と予測、2018年~2030年(USD 億ドル)

5.4. 半自主型ロボット

5.4.1. 半自主型ロボット市場売上高推計と予測、2018年~2030年 (USD 億ドル)

5.5. 遠隔操作ロボット

5.5.1. 遠隔操作ロボット市場売上高推計と予測、2018年~2030年 (USD 億ドル)

第6章. 軍事用ロボット市場:アプリケーション推計とトレンド分析

6.1. セグメントダッシュボード

6.2. 軍事用ロボット市場:アプリケーション動向分析、2024年と2030年(USD億ドル)

6.3. 捜索・救助(SAR)

6.3.1. 捜索・救助(SAR)市場収益推計と予測、2018年~2030年(USD億ドル)

6.4. 情報収集、監視、偵察(ISR)

6.4.1. 情報収集、監視、偵察(ISR)市場売上高推計と予測、2018年~2030年(USD億ドル)

6.5. ロジスティクスと輸送

6.5.1. ロジスティクス・輸送市場売上高推計と予測(2018年~2030年、USD億ドル)

6.6. 戦闘支援

6.6.1. 戦闘支援市場売上高推計と予測(2018年~2030年、USD億ドル)

6.7. その他

6.7.1. その他市場売上高推計と予測(2018年~2030年、USD億ドル)

第7章 軍事用ロボット市場:最終用途別推計とトレンド分析

7.1. セグメントダッシュボード

7.2. 軍事用ロボット市場:最終用途別動向分析(2024年と2030年、USD億ドル)

7.3. 陸軍

7.3.1. 陸軍市場売上高推計と予測、2018年~2030年(USD億ドル)

7.4. 海軍

7.4.1. 海軍市場売上高推計と予測、2018年~2030年(USD億ドル)

7.5. 空軍

7.5.1. 空軍市場売上高推計と予測、2018年~2030年(USD億ドル)

第8章 軍事用ロボット市場:地域別推計とトレンド分析

8.1. 軍事用ロボット市場シェア、地域別、2024年と2030年(USD億ドル)

8.2. 北米

8.2.1. 北米軍事ロボット市場推定値と予測、2018年~2030年(USD億ドル)

8.2.2. アメリカ合衆国

8.2.2.1. アメリカ合衆国軍事ロボット市場推定値と予測、2018年~2030年(USD億ドル)

8.2.3. カナダ

8.2.3.1. カナダ軍事ロボット市場規模予測(2018年~2030年、億ドル)

8.2.4. メキシコ

8.2.4.1. メキシコ軍事用ロボット市場規模予測(2018年~2030年、億米ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパ軍事用ロボット市場規模予測(2018年~2030年、億米ドル)

8.3.2. イギリス

8.3.2.1. イギリス軍事ロボット市場規模予測(2018年~2030年、億ドル)

8.3.3. ドイツ

8.3.3.1. ドイツ軍事ロボット市場規模予測(2018年~2030年、億ドル)

8.3.4. フランス

8.3.4.1. フランス軍事用ロボット市場規模予測(2018年~2030年、億米ドル)

8.4. アジア太平洋

8.4.1. アジア太平洋地域軍事用ロボット市場規模予測(2018年~2030年、億米ドル)

8.4.2. 中国

8.4.2.1. 中国軍事用ロボット市場規模と予測(2018年~2030年、億米ドル)

8.4.3. 日本

8.4.3.1. 日本軍事用ロボット市場規模と予測(2018年~2030年、億米ドル)

8.4.4. インド

8.4.4.1. インドの軍事用ロボット市場規模予測(2018年~2030年、億米ドル)

8.4.5. 韓国

8.4.5.1. 韓国の軍事用ロボット市場規模予測(2018年~2030年、億米ドル)

8.4.6. オーストラリア

8.4.6.1. オーストラリア軍事用ロボット市場規模予測(2018年~2030年)(億米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカ軍事用ロボット市場規模予測(2018年~2030年)(億米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジル軍事用ロボット市場規模予測(2018年~2030年)(億米ドル)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカ軍事ロボット市場規模予測(2018年~2030年、億米ドル)

8.6.2. サウジアラビア

8.6.2.1. サウジアラビア軍事ロボット市場規模予測(2018年~2030年、億米ドル)

8.6.3. アラブ首長国連邦

8.6.3.1. アラブ首長国連邦の軍事用ロボット市場規模予測(2018年~2030年、USD億ドル)

8.6.4. 南アフリカ

8.6.4.1. 南アフリカの軍事用ロボット市場規模予測(2018年~2030年、USD億ドル)

第9章 競争環境

9.1. 企業分類

9.2. 企業の市場ポジション

9.3. 企業ヒートマップ分析

9.4. 企業プロファイル/一覧

9.4.1. BAEシステムズ

9.4.1.1. 参加企業の概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアチブ

9.4.2. ボストン・ダイナミクス

9.4.2.1. 参加企業の概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアチブ

9.4.3. コブハム・プラシッド

9.4.3.1. 参加者の概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアチブ

9.4.4. エルビット・システムズ・リミテッド

9.4.4.1. 参加者の概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアチブ

9.4.5. エンドーバー・ロボティクス(アイロボット)

9.4.5.1. 参加者の概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的取り組み

9.4.6. ジェネラル・ダイナミクス社

9.4.6.1. 参加企業の概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的取り組み

9.4.7. ロッキード・マーティン社

9.4.7.1. 参加企業の概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的取り組み

9.4.8. ノースロップ・グラマン社

9.4.8.1. 参加企業の概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的取り組み

9.4.9. Qinetiq

9.4.9.1. 参加企業の概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的取り組み

9.4.10. Saab AB

9.4.10.1. 参加者の概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的イニシアチブ

9.4.11. Textron Systems

9.4.11.1. 参加者の概要

9.4.11.2. 財務実績

9.4.11.3. 製品ベンチマーク

9.4.11.4. 戦略的イニシアチブ

9.4.12. テレス・グループ.

9.4.12.1. 参加者の概要

9.4.12.2. 財務実績

9.4.12.3. 製品ベンチマーク

9.4.12.4. 戦略的イニシアチブ

表一覧

表1 グローバル軍事用ロボット市場規模推計と予測 2018 – 2030(USD億ドル)

表2 グローバル軍事用ロボット市場、地域別 2018 – 2030(USD億ドル)

表3 グローバル軍事用ロボット市場、タイプ別 2018 – 2030(USD億ドル)

表4 グローバル軍事ロボット市場、運用モード別 2018~2030年(USD億ドル)

表5 グローバル軍事ロボット市場、用途別 2018~2030年(USD億ドル)

表6 グローバル軍事ロボット市場、最終用途別 2018~2030年(USD億ドル)

表7 グローバル軍事用ロボット市場、地域別 2018年~2030年(億米ドル)

表8 陸上ロボット軍事ロボット市場、地域別 2018年~2030年(億米ドル)

表9 爆発物処理(EOD)ロボット軍事ロボット市場、地域別 2018年~2030年(億米ドル)

表10 監視・偵察ロボット軍事ロボット市場、地域別 2018年~2030年(USD億ドル)

表11 戦闘支援ロボット軍事ロボット市場、地域別 2018年~2030年(USD億ドル)

表12 輸送・物流ロボット軍事ロボット市場、地域別 2018年~2030年 (USD 億ドル)

表13 航空ロボット軍事ロボット市場、地域別 2018 – 2030 (USD 億ドル)

表14 小型UAV(戦術ドローン)軍事ロボット市場、地域別 2018 – 2030 (USD 億ドル)

表15 中型UAV(戦略ドローン)軍事ロボット市場、地域別 2018年~2030年(USD億ドル)

表16 大型UAV(HALE/MALEドローン)軍事ロボット市場、地域別 2018年~2030年 (USD億ドル)

表17 戦闘用UAV(UCAV)軍事ロボット市場、地域別 2018年~2030年(USD億ドル)

表18 海上ロボット軍事ロボット市場、地域別 2018年~2030年(USD億ドル)

表19 無人水上車両(USV)軍事ロボット市場、地域別 2018年~2030年 (USD 億ドル)

表20 自主型水中車両(AUV)軍事用ロボット市場、地域別 2018年~2030年 (USD 億ドル)

表21 遠隔操作車両(ROV)軍事用ロボット市場、地域別 2018年~2030年 (USD 億ドル)

表22 自主型ロボット軍事ロボット市場、地域別 2018 – 2030 (USD 億ドル)

表23 半自律型ロボット軍事ロボット市場、地域別 2018年~2030年 (USD 億ドル)

表24 遠隔操作ロボット軍事ロボット市場、地域別 2018年~2030年 (USD 億ドル)

表25 捜索・救助(SAR)軍事用ロボット市場、地域別 2018 – 2030 (USD 億ドル)

表26 情報収集・監視・偵察(ISR)軍事用ロボット市場、地域別 2018 – 2030 (USD 億ドル)

表27 ロジスティクス・輸送用軍事ロボット市場、地域別 2018年~2030年(USD億ドル)

表28 戦闘支援用軍事ロボット市場、地域別 2018年~2030年(USD億ドル)

表29 その他の軍事用ロボット市場(地域別)2018年~2030年(USD億ドル)

表30 陸軍軍事用ロボット市場(地域別)2018年~2030年 (USD 億ドル)

表31 海軍用軍事ロボット市場、地域別 2018年~2030年 (USD 億ドル)

表32 空軍用軍事ロボット市場、地域別 2018年~2030年 (USD 億ドル)

表33 北米軍事ロボット市場、種類別 2018年~2030年 (USD 億ドル)

表34 北米軍事用ロボット市場、運用方式別 2018年~2030年 (USD 億ドル)

表35 北米軍事用ロボット市場、用途別 2018年~2030年 (USD 億ドル)

表36 北米軍事用ロボット市場、用途別 2018年~2030年 (USD 億ドル)

表37 米国軍事用ロボット市場、種類別 2018年~2030年 (USD 億ドル)

表38 米国 軍事用ロボット市場、運用方式別 2018年~2030年(USD億ドル)

表39 米国軍事用ロボット市場、用途別 2018年~2030年(USD億ドル

表40 米国軍事用ロボット市場、最終用途別 2018年~2030年 (USD億ドル)

表41 カナダ軍事用ロボット市場、種類別 2018年~2030年(USD億ドル)

表42 カナダ軍事用ロボット市場、運用モード別 2018年~2030年 (USD 億ドル)

表43 カナダ軍事用ロボット市場、用途別 2018年~2030年 (USD 億ドル)

表44 カナダ軍事用ロボット市場、最終用途別 2018年~2030年 (USD 億ドル)

表45 メキシコ軍事用ロボット市場、種類別 2018年~2030年 (USD 億ドル)

表46 メキシコ軍事用ロボット市場、運用方式別 2018~2030年(USD億ドル)

表47 メキシコ軍事用ロボット市場、用途別 2018~2030年(USD億ドル)

表48 メキシコ軍事用ロボット市場、最終用途別 2018~2030年 (USD 億ドル)

表49 欧州軍事用ロボット市場、タイプ別 2018年~2030年 (USD 億ドル)

表50 欧州軍事用ロボット市場、運用モード別 2018年~2030年 (USD 億ドル)

表51 欧州軍事用ロボット市場、用途別 2018年~2030年(USD億ドル)

表52 欧州軍事用ロボット市場、最終用途別 2018年~2030年(USD億ドル)

表53 ドイツ軍事用ロボット市場、種類別 2018年~2030年(USD億ドル)

表54 ドイツ軍事用ロボット市場、運用方式別 2018~2030年(億ドル)

表55 ドイツ軍事用ロボット市場、用途別 2018~2030年(億ドル)

表56 ドイツ軍事用ロボット市場、最終用途別 2018~2030年 (USD 億ドル)

表57 イギリス軍事用ロボット市場、種類別 2018 – 2030 (USD 億ドル)

表58 イギリス軍事用ロボット市場、運用方式別 2018年~2030年(USD億ドル)

表59 イギリス軍事用ロボット市場、用途別 2018年~2030年(USD億ドル)

表60 イギリス軍事用ロボット市場、最終用途別 2018年~2030年 (USD 億ドル)

表61 フランス軍事用ロボット市場、種類別 2018 – 2030 (USD 億ドル)

表62 フランス軍事用ロボット市場、運用方式別 2018 – 2030 (USD 億ドル)

表63 フランス軍事用ロボット市場、用途別 2018 – 2030 (USD 億ドル)

表64 フランス軍事用ロボット市場、用途別 2018年~2030年(USD億ドル)

表65 アジア太平洋地域軍事用ロボット市場、種類別 2018年~2030年(USD億ドル)

表66 アジア太平洋地域軍事用ロボット市場、運用方式別 2018年~2030年(USD億ドル)

表67 アジア太平洋地域軍事用ロボット市場、用途別 2018 – 2030(USD億ドル)

表68 アジア太平洋地域軍事用ロボット市場、最終用途別 2018 – 2030 (USD億ドル)

表69 中国軍事用ロボット市場、種類別 2018年~2030年(USD億ドル)

表70 中国軍事用ロボット市場、動作モード別 2018年~2030年(USD億ドル)

表71 中国軍事用ロボット市場、用途別 2018年~2030年(USD億ドル)

表72 中国軍事用ロボット市場、用途別 2018~2030年(億米ドル)

表73 日本軍事用ロボット市場、種類別 2018~2030年(億米ドル)

表74 日本軍事用ロボット市場、運用方式別 2018~2030年(億米ドル)

表75 日本の軍事用ロボット市場、用途別 2018~2030年(億米ドル)

表76 日本の軍事用ロボット市場、最終用途別 2018~2030年(億米ドル)

表77 インドの軍事用ロボット市場、種類別 2018~2030年(億米ドル)

表78 インド軍事用ロボット市場、運用方式別 2018~2030年(億ドル)

表79 インド軍事用ロボット市場、用途別 2018~2030年(億ドル)

表80 インド軍事用ロボット市場、最終用途別 2018~2030年 (USD 億ドル)

表81 韓国軍事ロボット市場、タイプ別 2018年~2030年 (USD 億ドル)

表82 韓国軍事ロボット市場、運用モード別 2018年~2030年 (USD 億ドル)

表83 韓国軍事ロボット市場、用途別 2018年~2030年 (USD 億ドル)

表84 韓国軍事ロボット市場、用途別 2018年~2030年 (USD 億ドル)

表85 オーストラリア軍事ロボット市場、種類別 2018年~2030年 (USD 億ドル)

表86 オーストラリア軍事ロボット市場、運用方式別 2018年~2030年 (USD 億ドル)

表87 オーストラリア軍事用ロボット市場(用途別)2018年~2030年(億米ドル)

表88 オーストラリア軍事用ロボット市場(最終用途別)2018年~2030年(億米ドル)

表89 ラテンアメリカ軍事用ロボット市場、種類別 2018年~2030年(USD億ドル)

表90 ラテンアメリカ軍事用ロボット市場、運用方式別 2018年~2030年(USD億ドル)

表91 ラテンアメリカ軍事用ロボット市場、用途別 2018年~2030年 (USD 億ドル)

表92 ラテンアメリカ軍事用ロボット市場、用途別 2018年~2030年 (USD 億ドル)

表93 ブラジル軍事ロボット市場、タイプ別 2018年~2030年 (USD 億ドル)

表94 ブラジル軍事ロボット市場、運用モード別 2018年~2030年 (USD 億ドル)

表95 ブラジル軍事ロボット市場、用途別 2018年~2030年 (USD 億ドル)

表96 ブラジル軍事用ロボット市場、用途別 2018年~2030年(億米ドル)

表97 中東・アフリカ軍事用ロボット市場、種類別 2018年~2030年(億米ドル)

表98 中東・アフリカ軍事用ロボット市場、運用方式別 2018年~2030年(億米ドル)

表99 中東・アフリカ軍事ロボット市場、用途別 2018年~2030年(億米ドル)

表100 中東・アフリカ軍事ロボット市場、最終用途別 2018年~2030年(億米ドル)

表101 サウジアラビア軍事ロボット市場、種類別 2018年~2030年(USD億ドル)

表102 サウジアラビア軍事ロボット市場、運用方式別 2018年~2030年(USD億ドル)

表103 サウジアラビア軍事ロボット市場、用途別 2018年~2030年(億米ドル)

表104 サウジアラビア軍事ロボット市場、最終用途別 2018年~2030年(億米ドル)

表105 アラブ首長国連邦(UAE)軍事ロボット市場、種類別 2018年~2030年(億米ドル)

表106 アラブ首長国連邦(UAE)軍事用ロボット市場、運用方式別 2018年~2030年(USD億ドル)

表107 アラブ首長国連邦(UAE)軍事用ロボット市場、用途別 2018年~2030年(USD億ドル)

表108 アラブ首長国連邦(UAE)軍事用ロボット市場、最終用途別 2018年~2030年 (USD 億ドル)

表109 南アフリカ軍事ロボット市場、タイプ別 2018 – 2030 (USD 億ドル)

表110 南アフリカ軍事ロボット市場、運用モード別 2018 – 2030 (USD 億ドル)

表111 南アフリカ軍事ロボット市場、用途別 2018 – 2030 (USD 億ドル)

表112 南アフリカ軍事用ロボット市場、最終用途別 2018 – 2030 (USD 億ドル)

図表一覧

図1 軍事用ロボット市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 軍事用ロボット市場のスナップショット

図7 軍事用ロボット市場セグメントのスナップショット

図8 軍事用ロボット市場競争環境のスナップショット

図9 市場調査プロセス

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約要因の関連性分析(現在と将来の影響)

図12 軍事用ロボット市場、タイプ別、主要なポイント

図13 軍事用ロボット市場、タイプ別、市場シェア、2024年と2030年

図14 陸上ロボット市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図15 爆発物処理(EOD)ロボット市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図16 監視・偵察ロボット市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図17 戦闘支援ロボット市場規模予測(2018年~2030年、億ドル)

図18 輸送・物流ロボット市場規模予測(2018年~2030年、億ドル)

図19 航空ロボット市場規模予測(2018年~2030年、億ドル)

図20 小型UAV(戦術ドローン)市場規模予測(2018年~2030年、億ドル)

図21 中型UAV(戦略ドローン)市場規模と予測(2018年~2030年)(USD億ドル)

図22 大型UAV(HALE/MALEドローン)市場規模と予測(2018年~2030年) (USD 億ドル)

図23 戦闘用UAV(UCAV)市場規模と予測、2018年~2030年(USD 億ドル)

図24 海洋ロボット市場規模と予測、2018年~2030年 (USD 億ドル)

図25 無人水上車両(USV)市場規模と予測、2018年~2030年 (USD 億ドル)

図26 自主航行水中車両(AUV)市場規模と予測、2018年~2030年 (USD 億ドル)

図27 遠隔操作車両(ROV)市場規模予測(2018年~2030年)(USD億ドル)

図28 軍事用ロボット市場(運用モード別)、主要なポイント

図29 軍事用ロボット市場(運用モード別)、市場シェア(2024年と2030年)

図30 自動ロボット市場規模予測(2018年~2030年)(億ドル)

図31 半自動ロボット市場規模予測(2018年~2030年) (USD 億ドル)

図32 遠隔操作ロボット市場の見積もりおよび予測、2018年~2030年(USD 億ドル)

図33 軍事用ロボット市場、用途別、主要なポイント

図34 軍事用ロボット市場、用途別、市場シェア、2024年と2030年

図35 捜索・救助(SAR)市場規模予測(2018年~2030年)(億ドル)

図36 情報収集・監視・偵察(ISR)市場規模予測(2018年~2030年)(億ドル)

図37 ロジスティクス・輸送市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図38 戦闘支援市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図39 その他市場の見積もりおよび予測、2018年~2030年 (USD億)

図40 軍事用ロボット市場、用途別、主要なポイント

図41 軍事用ロボット市場、用途別、市場シェア、2024年と2030年

図42 陸軍市場の見積もりおよび予測、2018年~2030年(USD億)

図43 海軍市場推定値と予測、2018年~2030年(USD億ドル)

図44 空軍市場推定値と予測、2018年~2030年(USD億ドル)

図45 軍事用ロボット市場売上高、地域別、2024年と2030年(USD億ドル)

図46 北米軍事用ロボット市場推定値と予測、2018年~2030年(USD億ドル)

図47 アメリカ合衆国 軍事用ロボット市場規模と予測、2018年~2030年(USD億ドル)

図48 カナダ軍事用ロボット市場規模と予測、2018年~2030年(USD億ドル)

図49 メキシコ軍事用ロボット市場規模と予測、2018年~2030年(USD億ドル)

図50 欧州軍事用ロボット市場規模推計と予測、2018年~2030年(億ドル)

図51 イギリス 軍事用ロボット市場規模と予測(2018年~2030年)(USD億ドル)

図52 ドイツの軍事用ロボット市場規模と予測(2018年~2030年)(USD億ドル)

図53 フランスの軍事用ロボット市場規模と予測(2018年~2030年)(USD億ドル)

図54 アジア太平洋地域軍事用ロボット市場規模予測(2018年~2030年)(億ドル)

図55 中国軍事用ロボット市場規模予測(2018年~2030年)(億ドル)

図56 日本軍事用ロボット市場規模予測(2018年~2030年) (USD 億)

図57 インド軍事ロボット市場規模予測(2018年~2030年)(USD 億)

図58 韓国軍事ロボット市場規模予測(2018年~2030年) (USD 億ドル)

図59 オーストラリア軍事ロボット市場規模と予測(2018年~2030年)(USD 億ドル)

図60 ラテンアメリカ軍事ロボット市場規模と予測(2018年~2030年)(USD 億ドル)

図61 ブラジル軍事ロボット市場規模推計と予測(2018年~2030年)(USD億ドル)

図62 中東・アフリカ(MEA)軍事ロボット市場規模推計と予測(2018年~2030年)(USD億ドル)

図63 南アフリカ軍事ロボット市場規模推計と予測(2018年~2030年) (USD 億ドル)

図64 UAE軍事ロボット市場推定値と予測、2018年~2030年(USD 億ドル)

図65 サウジアラビア軍事ロボット市場推定値と予測、2018年~2030年(USD 億ドル)

図66 戦略的枠組み

| ※参考情報 軍事用ロボットとは、戦闘やその他の軍事活動において使用される自律または遠隔操作される機械のことを指します。これらのロボットは、敵との直接対峙を避けることができるため、人員の安全を確保し、戦闘の効率を高めることが期待されています。軍事用ロボットの種類は多岐にわたりますが、大きく分けると、無人機(UAV)、無人地上車両(UGV)、無人水上艇(USV)、およびロボティック兵器システムに分類されます。 無人機(UAV)は、特に空中での偵察や情報収集、攻撃に利用されます。無人航空機は、戦場を監視するために高解像度カメラやセンサーを搭載し、リアルタイムで情報を収集します。また、精密攻撃を行うためにミサイルや爆弾を装備するものも多く、敵のインフラや人員に対して直接的な攻撃を行う役割を果たしています。 無人地上車両(UGV)は地上での作業に特化したロボットです。これらは敵地での偵察、物資の輸送、爆発物処理、戦場での負傷者の救助など多用途に使用されます。特に爆発物処理用のUGVは、危険な状況で人間の兵士の代わりに危険な作業を行うことができるため、積極的に導入されています。 無人水上艇(USV)は、海上や河川で活動するために設計されたロボットです。これらは偵察やパトロール、情報収集に用いられるほか、対潜戦や対艦戦においても運用されることがあります。無人艇は、敵の動きを監視し、艦船に対してもシームレスに連携しながら作戦を遂行する能力を持っています。 ロボティック兵器システムは、特定のターゲットを自律的に攻撃する能力を持つムービングシステムです。例えば、自律攻撃ドローンや自動化された防空システムが該当します。これらは事前にプログラムされた目標に対して迅速かつ正確に反応することが可能です。しかし、この技術には倫理的な問題や法律的な観点が伴うことから、国際的な合意が必要とされています。 軍事用ロボットの用途としては、情報収集や監視、即時攻撃、災害救助、兵士の支援など多岐にわたります。これにより、戦場での状況把握が向上し、迅速な意思決定が可能になります。また、ロボットの導入によって人員の損失を減少させ、兵士の負担を軽減することが期待されています。 関連技術には、人工知能(AI)、機械学習、センサー技術、通信技術などが含まれます。AIを用いることで、ロボットは状況に応じて判断し、行動を最適化することが可能になります。センサー技術は環境の変化をリアルタイムで把握し、自律的に行動するために欠かせません。また、高度な通信技術により、複数のロボットが同時に連携して行動する協調作戦が実現しています。 このように、軍事用ロボットは現代の戦争において重要な役割を果たしており、今後も技術の進化に伴ってその種類や用途はさらなる拡大が見込まれています。しかし、その利用にあたっては、倫理的な議論や国際法の整備が求められており、責任ある利用が重要です。将来的には、より高度な自律型ロボットが戦場での戦略的支援や、平和維持活動に貢献することが期待されています。 |