主な市場動向と洞察

- 2025年、北米は医療用ポリマー業界において42.33%という最大の売上シェアを占め、市場を牽引しました。

- 米国の医療用ポリマー産業は、2026年から2033年にかけて8.3%という大幅な年平均成長率(CAGR)で成長すると予想されています。

- 製品別では、生分解性医療用ポリマーセグメントが、2026年から2033年にかけて売上高ベースで10.2%という最も高い年平均成長率(CAGR)で成長すると予想されています。

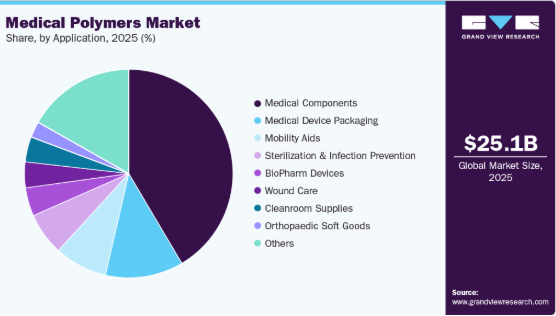

- 用途別では、医療用コンポーネントが市場を牽引し、2025年には43.04%の市場シェアを占めました。

市場規模と予測

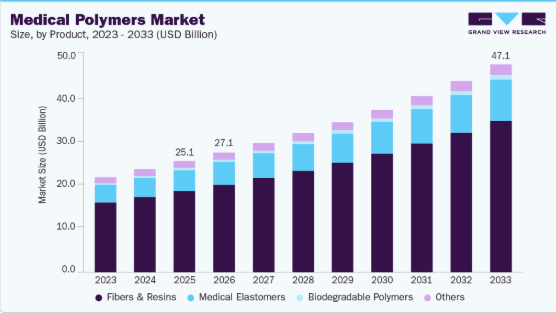

- 2025年の市場規模:250億8,000万米ドル

- 2033年の予測市場規模:470億8,000万米ドル

- CAGR(2026-2033年):8.2%

- 北米:2025年の最大市場

- アジア太平洋:最も急成長している市場

ポリマーは、原材料に基づいて合成ポリマーと天然ポリマーに分類されます。天然由来のポリマーには、バイオベースポリマー、木材、天然ゴムが含まれ、一方、合成ポリマーには、熱硬化性樹脂および熱可塑性樹脂、エラストマー、繊維が含まれます。

この市場には、医療機器、インプラント、使い捨て製品、手術器具、包装材など、医療用途向けに設計された幅広い特殊ポリマーが含まれます。これらのポリマーは、生体適合性、無菌性、耐薬品性、柔軟性、機械的性能といった特性に基づいて選定されており、患者の安全と機器の信頼性が絶対条件とされる環境において極めて重要です。

さらに、慢性疾患の発生率の上昇、外科手術や診断処置の増加、そして低侵襲かつ個別化された医療ソリューションへの重視の高まりに牽引され、世界的に医療インフラが拡大していることが市場の成長を後押ししています。病院や診療所における感染管理基準の強化や、汚染リスクを低減し患者の治療成果を向上させる使い捨てポリマー製医療機器の採用が、需要を押し上げています。北米や欧州などの地域は、先進的な医療システムにより消費を牽引していますが、アジア太平洋地域は、医療機器製造の拡大と医療費の増加に伴い、急速に台頭しています。

推進要因、機会、および制約

医療用ポリマー産業の主要な推進要因の一つは、人体に悪影響を及ぼすことなく安全に作用する生体適合性および先進的なポリマー材料への需要の高まりです。これらの材料は、カテーテル、手術器具、インプラント、薬剤送達システムなどの高性能医療機器や部品の製造に不可欠です。技術が低侵襲手術や個別化医療へと進化するにつれ、透明性、柔軟性、生体吸収性、滅菌性といった特定の特性を持つポリマーの必要性が急増しており、ポリマーは現代の医療機器設計において不可欠なものとなっています。

医療処置のトレンドに加え、世界的な高齢化や慢性疾患の有病率上昇といった人口動態の変化により、ポリマー系製品を必要とする医療介入の件数が増加しています。高齢者は一般的に診断や治療処置の頻度が高くなるため、再利用型および使い捨て型の両方の医療用ポリマーに対する需要がさらに高まっています。この人口動態的な圧力は、従来の医療用プラスチックと次世代の特殊ポリマーの両方における長期的な成長見通しの基盤となっています。

大きな機会は、バイオベースおよび生分解性医療用ポリマーの成長にあります。ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、その他の再生可能ポリマーといった材料は、医療機器が体内や環境中で安全に分解される可能性を提供し、より持続可能な使い捨て製品の実現につながります。この傾向は、医療分野におけるより広範な循環型経済の目標と合致しており、持続可能な材料科学の分野で革新を行うメーカーにとって、有意義な成長の道筋を示しています。

医療用ポリマー産業が直面する主な制約は、医療分野におけるポリマー材料の承認と使用を規制する厳格な規制環境です。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、新しいポリマーや医療機器が市場に出る前に、徹底的な生体適合性、安全性、および性能試験を要求しています。これらの厳格なプロトコルは、市場投入までの時間を遅らせ、開発コストを増大させ、特に新規材料や用途においては膨大な文書化を要求するため、小規模なイノベーターやスタートアップ企業にとっては高い参入障壁となっています。

市場の集中度と特徴

医療用ポリマー産業は現在、中程度の成長段階にあり、成長ペースが加速しています。この市場は、特に生体吸収性ポリマー、PEEKのような先進的な熱可塑性樹脂、および低侵襲デバイス、薬物送達キャリア、再生医療を支える多機能複合システムといった高性能材料の開発において、高度なイノベーションが見られます。進行中の研究により、強度、生体適合性、および滅菌耐性に関するますます厳しくなる臨床仕様を満たすポリマー配合が推進されると予想されます。

医療用ポリマー業界におけるM&A活動は緩やかですが、戦略的に焦点を絞ったものとなっており、大手化学・素材企業が特殊ポリマー技術の開発企業を買収したり、パートナーシップを締結したりして、特に生体適合性および生体吸収性材料において、高付加価値のポートフォリオを拡大しています。こうした戦略的取り組みにより、多くの場合、新規のポリマープラットフォームがより広範な医療機器のサプライチェーンに統合されたり、3Dプリント可能なポリマーや持続可能なバイオ由来材料といった新興用途への参入が加速されたりしています。

規制は医療用ポリマー業界の動向に大きな影響を及ぼしています。生体適合性、毒性、および滅菌に関する厳格な基準への準拠は、製品の承認スケジュールや開発コストに直接影響するからです。規制当局による精査は患者の安全と医療機器の有効性を確保する一方で、特に過去の安全性データが限られている新規材料においては、迅速なイノベーションへの障壁ともなります。さらに、医療廃棄物管理や環境安全を対象とした新たな規制が、材料選定の方向性を決定づけ、サプライヤーに持続可能な代替材料への移行を促しています。

医療用ポリマーは、特に極度の強度、剛性、耐熱性が求められる用途において、金属、セラミックス、ガラスなどの代替材料との激しい競争に直面しています。ポリマーは重量、コスト、加工性の面で優位性を示すことが多々ありますが、一部の特殊な臨床ケースにおいては、代替材料が耐久性や長期的な性能において優位性を維持しています。

医療用ポリマー業界における最終用途の需要は、医療提供者、医療機器メーカー、および外科センターに集中しており、その最大の需要は使い捨て製品、診断機器、および治療用機器から生じています。この購入者層は、医療インフラ、償還政策、および臨床導入の動向に大きく影響を受けており、集中的な購買は、特に大量消費される消耗品において、ポリマーサプライヤーに価格や仕様に関する大きな圧力を及ぼす可能性があります。

製品インサイト

製品セグメント全体において、2025年には繊維および樹脂が市場を支配し、売上高ベースで73.09%のシェアを占めました。これは、ポリプロピレン(PP)やポリエチレン(PE)などの樹脂が優れた耐薬品性および耐電性を備えているためです。さらに、ポリカーボネート樹脂は耐熱性、強度、靭性を備えており、多くの医療製品において金属やガラスに取って代わることを可能にしています。血液、組織、その他の体液を視認する必要がある臨床および診断の場面において、透明性は極めて重要な特性です。

医療用ポリマーの押出成形により、単一の糸状の合成繊維であるモノフィラメントが製造されます。これらの医療用グレードのモノフィラメントは、磁気共鳴画像法(MRI)において、金属フィラメントの代替として使用することができます。また、医療用ポリマー繊維は高い強度対重量比を誇り、多くの低侵襲医療機器や医療用衣類に最適な選択肢となっています。

生分解性ポリマーは、予測期間中に10.2%という最も高い年平均成長率(CAGR)で成長すると見込まれています。このセグメントには、ポリ乳酸(PLA)、ポリグリコール酸(PGA)、ポリカプロラクトン(PCL)、およびポリヒドロキシアルカノエート(PHA)が含まれます。これらは、体内で安全に無毒な副生成物に分解される特性を持つため、市場での使用が拡大しています。これらの材料は、縫合糸、薬物送達システム、整形外科用インプラント、および組織工学用スキャフォールドに応用されており、制御された分解により外科的除去の必要性がなくなり、自然治癒が促進されます。

用途別インサイト

用途別セグメントにおいて、医療用コンポーネントは売上高で市場を牽引し、2025年には43.04%の市場シェアを占める見込みです。ポリプロピレン、ポリエチレン、ポリカーボネートなどのポリマーは、注射器、カテーテル、点滴バッグ、診断機器などの医療用部品に不可欠です。それらの生体適合性、耐薬品性、軽量性により、使い捨て製品や再利用可能な製品に最適です。また、ポリマー工学の進歩により、精密成形や小型化が可能となり、低侵襲医療技術の成長を支えています。

創傷ケア市場は、予測期間を通じて8.7%という高い年平均成長率(CAGR)で成長すると見込まれています。医療用ポリマーは、創傷管理のために設計されたドレッシング、包帯、ハイドロゲル、フィルムにおいて重要な役割を果たしています。これらは、湿潤管理、抗菌保護、および薬物徐放機能を提供し、治癒を促進すると同時に感染リスクを低減します。生分解性および生体活性ポリマーシステムの革新により、持続可能性と治療効果を融合させた先進的な創傷ケアソリューションが可能になっています。

整形外科分野では、ポリマーは装具、サポーター、義肢用ライナー、クッション材などに使用されています。その柔軟性、耐久性、および軟組織を模倣する能力により、怪我や手術からの回復期にある患者に快適さと機能的なサポートを提供します。新興の生分解性および高性能エラストマーは、整形外科用途における患者のコンプライアンスと長期的な装着性を向上させています。

医療用ポリマーは、ブリスターパック、トレイ、パウチなどの無菌包装ソリューションに広く使用されています。その耐久性、透明性、およびバリア性は、厳しい医療規制への準拠を維持しつつ、汚染、湿気、酸素からの保護を確実にします。使い捨ておよびリサイクル可能な包装への需要の高まりが、医療の安全性と持続可能性に最適化されたポリマー配合の革新を推進しています。

地域別動向

2025年時点で、北米の医療用ポリマー産業は売上高ベースで42.33%という最大のシェアを占めました。医薬品包装用途における医療用ポリマーの需要増加、およびメキシコとカナダにおける製薬産業の急速な成長が、今後の成長をさらに後押しすると予想されます。例えば、メキシコ政府が新規製造拠点の設立を制限していた厳しい規制を撤廃した結果、武田薬品工業やアステラス製薬などの大手企業がメキシコに新たな医薬品製造施設を設立するに至りました。

米国の医療用ポリマー市場の動向

米国の医療用ポリマー産業は、予測期間中に大幅な年平均成長率(CAGR)で成長すると見込まれています。「アフォーダブル・ケア法(ACA)」やメディケイドといった主要な政府施策の存在により、米国では人口の大部分が医療施設やサービスを利用できるようになりました。これにより、ブランド医薬品、医療機器、医療サービスへの需要がさらに高まり、その結果、主に医療用部品、包装、創傷ケアなどの用途において、国内での医療用ポリマーの需要が牽引されています。

欧州の医療用ポリマー市場の動向

欧州の医療用ポリマー産業は、先進的な医療システム、厳格な品質・規制基準、そして強固な製薬・医療機器製造基盤に支えられ、世界第2位の市場規模を誇っています。同地域の需要は、診断機器、無菌包装、外科用機器におけるポリマー部品の多用によって支えられている一方、環境政策の進展に伴い、持続可能性や生分解性ポリマーの採用傾向が勢いを増しています。

ドイツの医療用ポリマー産業は、欧州における主要な国内市場の一つであり、強固な医療機器製造エコシステム、深い化学工学の専門知識、およびインプラント、診断、病院用製品における高品質なポリマー材料への強い需要に支えられています。ドイツのメーカーは、EU基準への準拠と先進的なポリマー技術の革新を重視しており、同国を欧州における医療用ポリマーの消費と技術導入の最前線に位置づけています。

アジア太平洋地域の医療用ポリマー市場の動向

アジア太平洋地域の医療用ポリマー産業は、中国、インド、日本、韓国における医療インフラの急速な拡大と外科手術件数の増加に牽引され、予測期間中に年平均成長率(CAGR)8.8%で成長する最も急成長する地域になると予想されています。高い人口密度、使い捨て医療機器生産の拡大、および診断用・植込み型ポリマー製品への需要拡大が、この地域の力強い成長にさらに寄与しています。

中国医療用ポリマー産業は、広範な医療近代化の取り組みと、国内のポリマー加工能力の戦略的拡大に支えられ、アジア太平洋市場における主要な成長エンジンとして際立っています。国内の医療体制強化に向けた政府の政策重点と、世界のポリマーメーカーとの提携が、幅広い医療機器用途における生体適合性および高性能な医療用ポリマーの急速な採用を後押ししています。

ラテンアメリカの医療用ポリマー市場の動向

ラテンアメリカの医療用ポリマー産業は、ブラジル、メキシコ、アルゼンチン、チリなどの国々における医療機器生産の増加と政府の医療支出の拡大により、予測期間中に成長すると見込まれています。地域全体のシェアはアジア太平洋地域や欧州に比べて依然として小さいものの、海外投資の増加や公衆衛生への取り組みにより、ポリマーベースの医療製品や滅菌包装ソリューションへの需要が高まっています。

中東・アフリカの医療用ポリマー市場の動向

中東およびアフリカの医療用ポリマー産業は、UAE、南アフリカ、エジプト、モロッコなどの国々における医療費の増加、病院建設、およびポリマーベースの医療機器や滅菌済み消耗品の採用に支えられ、着実に拡大すると予想されます。地域全体の消費量は依然として世界市場の一部に過ぎませんが、GDPの成長と人口動態の変化が、最新の医療用材料に対する需要の増加を牽引しています。

サウジアラビアの医療用ポリマー産業は、中東における主要市場の一つであり、大規模な医療インフラ投資、人口増加、および高度な医療サービスへのアクセス拡大を目指す国家プログラムに後押しされています。同国における使い捨て医療機器、病院用消耗品、およびポリマーベースの診断用コンポーネントの採用拡大は、医療用ポリマーに対する継続的な需要を支えており、同国をこの地域における重要な成長市場としています。

主要な医療用ポリマー企業の動向

医療用ポリマー産業の競争環境は、大手多国籍化学・素材企業、専門のポリマーサプライヤー、地域企業が混在しており、これらすべてが急成長するヘルスケアおよび医療機器セクターへの供給を競い合っている点が特徴です。業界のリーダー企業は、医療機器、診断機器、包装、および高度な用途向けに最適化された、高性能で生体適合性の高いポリマーの幅広い製品ポートフォリオを通じて、強固な地位を維持しています。

これらの主要企業は、ポリマー化学におけるイノベーション、規制遵守能力、世界的な製造拠点、および医療機器OEMメーカーとの強固な連携によって差別化を図っており、材料の性能と安全性は価格と同様に重要な競争要因となっています。

主要な医療用ポリマー企業:

以下は、医療用ポリマー市場における主要企業です。これらの企業は総じて最大の市場シェアを占めており、業界のトレンドを牽引しています。

- BASF SE

- NatureWorks LLC

- Covestro AG

- Celanese Corporation

- Eastman Chemical Corporation

- Evonik Industries AG

- Dow Inc.

- Exxon Mobil Corporation

- Arkema

- Koninklijke DSM NV

- Formosa Plastics Corporation

- Foryou Medical

- KRATON CORPORATION

- SABIC

- Trinseo S.A.

最近の動向

- 2025年10月、AlchemProは、LyondellBasellがPurellの医療用ポリオレフィン製品群を北米に拡大し、医療および製薬用途向けの信頼性の高い素材への現地でのアクセスを強化したと発表しました。これまで欧州で展開されてきた「ピュレル(Purell)」シリーズは、規制への準拠、トレーサビリティ、供給の信頼性で知られており、今回の拡大は、北米の医療用ポリマー市場での存在感を強化しつつ、ヘルスケアのイノベーションと顧客との協業を推進するというリヨネルバセルの取り組みを強調するものです。

- 2025年7月、エボニックは、医療機器や製薬用途に使用される生体吸収性ポリマーの「RESOMER」ポートフォリオについて、IMCDが新たな販売代理店となったことを発表しました。この提携により、エボニックのグローバルな流通ネットワークが強化され、薬物送達、整形外科用インプラント、組織工学などで広く活用されているRESOMER材料へのアクセスがさらに拡大します。エボニックは、IMCDの特殊化学品流通における専門知識を活用することで、顧客サポートの強化、サプライチェーンの効率化、そして医療用ポリマー業界におけるイノベーションの加速を目指しています。

世界の医療用ポリマー市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの売上高および販売量の成長を予測し、2021年から2033年までの各サブセグメントにおける最新の業界動向を分析しています。本調査において、Grand View Researchは、製品、用途、地域に基づいて世界の医療用ポリマー市場レポートをセグメント化しました:

-

- 繊維・樹脂

- 医療用エラストマー

- 生分解性ポリマー

- ポリ乳酸(PLA)

- ポリヒドロキシアルカノエート(PHA)

- その他

- 用途別見通し(数量、キロトン;売上高、百万米ドル、2021年~2033年)

- 医療機器用パッケージ

- 医療用部品

- 整形外科用ソフトグッズ

- 創傷ケア

- クリーンルーム用品

- バイオファーマ用デバイス

- 移動補助具

- 滅菌・感染予防

- 歯科インプラント

- 義歯用材料

- その他のインプラント

- その他

- 地域別見通し(数量、キロトン;売上高、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- マレーシア

- シンガポール

- オセアニア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

製品別見通し(販売量、キロトン; 売上高、百万米ドル、2021年~2033年)

第1章 調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場の定義

1.3. 情報の収集

1.3.1. 購入データベース

1.3.2. GVRの社内データベース

1.3.3. 二次調査および第三者機関の見解

1.3.4. 一次調査

1.4. 情報の分析

1.4.1. データ分析モデル

1.5. 市場タイプおよびデータ可視化

1.6. データの検証および公表

第2章 概要

2.1. 市場インサイト

2.2. セグメント別見通し

2.3. 競争環境の見通し

第3章 医療用ポリマー市場の変数、動向および範囲

3.1. 市場の系譜に関する見通し

3.1.1. 親市場の見通し

3.2. 産業バリューチェーン分析

3.2.1. 主要バリューチェーン参加者の利益率分析

3.2.2. 原材料の動向

3.2.3. 原材料価格分析

3.3. 技術概要

3.3.1. 商業生産技術

3.3.2. 技術進歩のロードマップ(2021年~2030年)

3.4. サステナビリティの動向

3.4.1. リサイクルと循環型経済

3.5. 平均価格動向分析(2021年~2030年、米ドル/kg)

3.5.1. 価格形成に影響を与える主要要因

3.6. 需給ギャップ分析

3.7. 規制の枠組み

3.7.1. 政策およびインセンティブ計画

3.7.2. 規格およびコンプライアンス

3.7.3. 規制の影響分析

3.8. 市場ダイナミクス

3.8.1. 市場推進要因の分析

3.8.2. 市場抑制要因の分析

3.8.3. 業界の課題

3.9. ポーターの5つの力分析

3.9.1. 供給者の力

3.9.2. 購入者の力

3.9.3. 代替品の脅威

3.9.4. 新規参入者の脅威

3.9.5. 競合他社間の競争

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的要因

3.10.6. 法的環境

第4章 医療用ポリマー市場:製品別見通し、推計および予測

4.1. 医療用ポリマー市場:製品動向分析(2025年および2033年)

4.1.1. 繊維および樹脂

4.1.1.1. 市場推計および予測(2021年~2033年)(百万米ドル)(キロトン)

4.1.2. 医療用エラストマー

4.1.2.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

4.1.3. 生分解性ポリマー

4.1.3.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

4.1.3.2. ポリ乳酸(PLA)

4.1.3.2.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

4.1.3.3. ポリヒドロキシアルカノエート(PHA)

4.1.3.3.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

4.1.4. その他

4.1.4.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

第5章 医療用ポリマー市場:用途別見通し、推計および予測

5.1. 医療用ポリマー市場:用途別動向分析、2025年および2033年

5.1.1. 医療機器包装

5.1.1.1. 市場推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.1.2. 医療用部品

5.1.2.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.1.3. 整形外科用ソフトグッズ

5.1.3.1. 市場規模の推計および予測、2021年~2033年(百万米ドル) (キロトン)

5.1.4. 創傷ケア

5.1.4.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.1.5. クリーンルーム用品

5.1.5.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.1.6. バイオファーマデバイス

5.1.6.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.1.7. 移動補助具

5.1.7.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.1.8. 滅菌および感染予防

5.1.8.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.1.9. 歯科インプラント

5.1.9.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.1.10. 義歯用材料

5.1.10.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.1.11. その他のインプラント

5.1.11.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.1.12. その他の用途

5.1.12.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

第6章. 医療用ポリマー市場の地域別見通し:推計および予測

6.1. 地域別概要

6.2. 医療用ポリマー市場:地域別動向分析、2025年および2033年

6.3. 北米

6.3.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.3.2. 用途別市場規模および予測、2021年~2033年(百万米ドル) (キロトン)

6.3.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.3.4. 米国

6.3.4.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.3.4.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.3.4.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.3.5. カナダ

6.3.5.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.3.5.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.3.5.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.3.6. メキシコ

6.3.6.1. 市場規模および予測、2021年~2033年 (百万米ドル)(キロトン)

6.3.6.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.3.6.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.4. 欧州

6.4.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.4.2. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.4.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.4.4. 英国

6.4.4.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.4.4.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.4.4.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.4.5. ドイツ

6.4.5.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.4.5.2. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル) (キロトン)

6.4.5.3. 製品別市場規模の推計および予測、2021年~2033年(百万米ドル) (キロトン)

6.4.6. フランス

6.4.6.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.4.6.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.4.6.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.4.7. イタリア

6.4.7.1. 市場規模および予測、2021年~2033年(百万米ドル) (キロトン)

6.4.7.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.4.7.3. 製品別市場規模および予測、2021年~2033年 (百万米ドル)(キロトン)

6.4.8. スペイン

6.4.8.1. 市場規模および予測、2021年~2033年 (百万米ドル)(キロトン)

6.4.8.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.4.8.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.5. アジア太平洋地域

6.5.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.5.2. 市場規模および予測、用途別、2021年~2033年(百万米ドル) (キロトン)

6.5.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.5.4. 中国

6.5.4.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.5.4.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.5.4.3. 製品別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.5.5. インド

6.5.5.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.5.5.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.5.5.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.5.6. 日本

6.5.6.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.5.6.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.5.6.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.5.7. マレーシア

6.5.7.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.5.7.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.5.7.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.5.8. シンガポール

6.5.8.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.5.8.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.5.8.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.5.9. オセアニア

6.5.9.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.5.9.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.5.9.3. 製品別市場規模および予測、2021年~2033年(百万米ドル) (キロトン)

6.6. ラテンアメリカ

6.6.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.6.2. 用途別市場規模および予測、2021年~2033年 (百万米ドル)(キロトン)

6.6.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.6.4. ブラジル

6.6.4.1. 市場規模および予測、2021年~2033年(百万米ドル) (キロトン)

6.6.4.2. 用途別市場規模および予測、2021年~2033年 (百万米ドル) (キロトン)

6.6.4.3. 製品別市場規模および予測、2021年~2033年 (百万米ドル) (キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.6.5.2. 市場規模および予測、用途別、2021年~2033年(百万米ドル) (キロトン)

6.6.5.3. 製品別市場規模および予測、2021年~2033年 (百万米ドル)(キロトン)

6.7. 中東・アフリカ

6.7.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.7.2. 用途別市場規模および予測、2021年~2033年(百万米ドル) (キロトン)

6.7.3. 製品別市場規模予測および見通し、2021年~2033年 (百万米ドル) (キロトン)

6.7.4. サウジアラビア

6.7.4.1. 市場規模予測および見通し、2021年~2033年 (百万米ドル) (キロトン)

6.7.4.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.7.4.3. 製品別市場規模および予測、2021年~2033年(百万米ドル) (キロトン)

6.7.5. 南アフリカ

6.7.5.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.7.5.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.7.5.3. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.7.6. アラブ首長国連邦

6.7.6.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.7.6.2. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.7.6.3. 製品別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向および影響分析

7.2. ベンダーの動向

7.2.1. 企業の分類

7.2.2. 主要な販売代理店およびチャネルパートナーの一覧

7.2.3. 潜在的な顧客/エンドユーザーの一覧

7.3. 競争のダイナミクス

7.3.1. 企業の市場シェア分析および市場でのポジショニング

7.3.2. 競合ベンチマーク

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/一覧

7.4.1. BASF SE

7.4.1.1. 企業概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーク

7.4.2. NatureWorks LLC

7.4.2.1. 企業概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーク

7.4.3. コベストロAG

7.4.3.1. 参加企業の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーク

7.4.4. セラニーズ・コーポレーション

7.4.4.1. 参加企業の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーク

7.4.5. イーストマン・ケミカル・コーポレーション

7.4.5.1. 参加企業の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーク

7.4.6. エボニック・インダストリーズAG

7.4.6.1. 参加企業の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーク

7.4.7. ダウ・インコーポレイテッド

7.4.7.1. 参加企業の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク

7.4.8. エクソンモービル・コーポレーション

7.4.8.1. 参加企業の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

7.4.9. アルケマ

7.4.9.1. 参加企業の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーク

7.4.10. コニンクリケ・DSM NV

7.4.10.1. 参加企業の概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーク

7.4.11. フォルモサ・プラスチック・コーポレーション

7.4.11.1. 参加企業の概要

7.4.11.2. 財務実績

7.4.11.3. 製品ベンチマーク

7.4.12. フォーユー・メディカル

7.4.12.1. 参加企業の概要

7.4.12.2. 財務実績

7.4.12.3. 製品ベンチマーク

7.4.13. クラトン・コーポレーション

7.4.13.1. 参加企業の概要

7.4.13.2. 財務実績

7.4.13.3. 製品ベンチマーク

7.4.14. SABIC

7.4.14.1. 参加企業の概要

7.4.14.2. 財務実績

7.4.14.3. 製品ベンチマーク

7.4.15. Trinseo S.A.

7.4.15.1. 参加企業の概要

7.4.15.2. 財務実績

7.4.15.3. 製品ベンチマーク

表一覧

表 1 繊維・樹脂用医療用ポリマー市場の推定値および予測、2021年~2033年(百万米ドル)(キロトン)

表 2 医療用エラストマー用医療用ポリマー市場の推定値および予測、2021年~2033年(百万米ドル)(キロトン)

表3 生分解性ポリマー 医療用ポリマー市場の推定値および予測、2021年~2033年(百万米ドル)(キロトン)

表4 ポリ乳酸(PLA) 医療用ポリマー市場の推定値および予測、2021年~2033年(百万米ドル)(キロトン)

表5 ポリヒドロキシアルカノエート(PHA)医療用ポリマー市場の推定値および予測、2021年~2033年(百万米ドル)(キロトン)

表6 その他医療用ポリマー市場の推定値および予測、2021年~2033年(百万米ドル) (キロトン)

表7 医療用ポリマー市場規模および予測(医療機器包装用)、2021年~2033年(百万米ドル)(キロトン)

表8 医療用ポリマー市場の推計および予測:医療用部品向け、2021年~2033年(百万米ドル)(キロトン)

表9 医療用ポリマー市場の推計および予測:整形外科用ソフトグッズ向け、2021年~2033年(百万米ドル) (キロトン)

表10 創傷ケア向け医療用ポリマー市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

表11 クリーンルーム用品向け医療用ポリマー市場の推計および予測、2021年~2033年(百万米ドル) (キロトン)

表12 医療用ポリマー市場の推計および予測:バイオファーマデバイス、2021年~2033年(百万米ドル)(キロトン)

表13 医療用ポリマー市場の推計および予測:移動補助具、2021年~2033年(百万米ドル)(キロトン)

表14 医療用ポリマー市場の推計および予測:滅菌・感染予防分野、2021年~2033年(百万米ドル)(キロトン)

表15 医療用ポリマー市場の推計および予測:歯科インプラント分野、2021年~2033年 (百万米ドル)(キロトン)

表16 医療用ポリマー市場の推計および予測:義歯用材料、2021年~2033年(百万米ドル)(キロトン)

表17 医療用ポリマー市場の推計および予測:その他のインプラント、2021年~2033年 (百万米ドル)(キロトン)

表18 医療用ポリマー市場の推計および予測(その他)、2021年~2033年(百万米ドル)(キロトン)

表19 北米医療用ポリマー市場の推計および予測(製品別)、2021年~2033年 (百万米ドル) (キロトン)

表20 北米医療用ポリマー市場の推計および予測(用途別)、2021年~2033年 (百万米ドル) (キロトン)

表21 米国医療用ポリマー市場の推計および予測(製品別)、2021年~2033年 (百万米ドル) (キロトン)

表22 米国医療用ポリマー市場の推定値および予測(用途別、2021年~2033年) (百万米ドル) (キロトン)

表23 カナダ医療用ポリマー市場の推定値および予測(製品別、2021年~2033年) (百万米ドル) (キロトン)

表24 カナダの医療用ポリマー市場:用途別推計および予測、2021年~2033年 (百万米ドル)(キロトン)

表25 メキシコ医療用ポリマー市場の推定値および予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表26 メキシコ医療用ポリマー市場の推定値および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表27 欧州医療用ポリマー市場の推計および予測(製品別、2021年~2033年) (百万米ドル)(キロトン)

表28 欧州医療用ポリマー市場の推計および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表29 ドイツ医療用ポリマー市場の推計および予測(製品別、2021年~2033年)(百万米ドル) (キロトン)

表30 ドイツの医療用ポリマー市場:用途別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表31 英国の医療用ポリマー市場:製品別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表32 英国医療用ポリマー市場の推計および予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表33 フランス医療用ポリマー市場の推計および予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表34 フランス医療用ポリマー市場の推計および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表35 イタリアの医療用ポリマー市場:製品別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表36 イタリアの医療用ポリマー市場:用途別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表37 スペインの医療用ポリマー市場:製品別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表38 スペインの医療用ポリマー市場:用途別推計および予測、2021年~2033年(百万米ドル) (キロトン)

表39 アジア太平洋地域の医療用ポリマー市場:製品別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表40 アジア太平洋地域の医療用ポリマー市場:用途別推計および予測、2021年~2033年(百万米ドル) (キロトン)

表41 中国の医療用ポリマー市場:製品別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表42 中国の医療用ポリマー市場:用途別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表43 インドの医療用ポリマー市場:製品別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表44 インドの医療用ポリマー市場:用途別推計および予測、2021年~2033年(百万米ドル) (キロトン)

表45 日本の医療用ポリマー市場:製品別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表46 日本の医療用ポリマー市場:用途別推計および予測、2021年~2033年 (百万米ドル)(キロトン)

表47 マレーシアの医療用ポリマー市場:製品別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表48 マレーシアの医療用ポリマー市場:用途別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表49 シンガポール医療用ポリマー市場の推計および予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表50 シンガポール医療用ポリマー市場の推計および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表51 オセアニア医療用ポリマー市場の推計および予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表52 オセアニアの医療用ポリマー市場:用途別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表53 ラテンアメリカの医療用ポリマー市場:製品別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表54 ラテンアメリカ医療用ポリマー市場の推計および予測(用途別)、2021年~2033年 (百万米ドル)(キロトン)

表55 ブラジル医療用ポリマー市場の推計および予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表56 ブラジル医療用ポリマー市場の推計および予測(用途別、2021年~2033年) (百万米ドル)(キロトン)

表57 アルゼンチン医療用ポリマー市場:製品別推計および予測、2021年~2033年(百万米ドル) (キロトン)

表58 アルゼンチン医療用ポリマー市場の推計および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表59 中東・アフリカ医療用ポリマー市場の推計および予測(製品別、2021年~2033年)(百万米ドル) (キロトン)

表60 中東・アフリカの医療用ポリマー市場:用途別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表61 サウジアラビアの医療用ポリマー市場:製品別推計および予測、2021年~2033年 (百万米ドル)(キロトン)

表62 サウジアラビアの医療用ポリマー市場:用途別推計および予測、2021年~2033年 (百万米ドル)(キロトン)

表63 アラブ首長国連邦(UAE)の医療用ポリマー市場:製品別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表64 アラブ首長国連邦(UAE)の医療用ポリマー市場:用途別推計および予測、2021年~2033年(百万米ドル) (キロトン)

表65 南アフリカ医療用ポリマー市場の推計および予測(製品別、2021年~2033年) (百万米ドル) (キロトン)

表66 南アフリカ医療用ポリマー市場の推計および予測(用途別、2021年~2033年) (百万米ドル) (キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場検証

図5 市場の概要

図6 セグメント別見通し – 製品および用途

図7 競争環境の見通し

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 医療用ポリマー市場(製品別):主なポイント

図13 医療用ポリマー市場(製品別):市場シェア(2025年および2033年)

図14 医療用ポリマー市場(用途別):主なポイント

図15 医療用ポリマー市場(用途別):市場シェア(2025年および2033年)

図16 医療用ポリマー市場(地域別):主なポイント

図17 医療用ポリマー市場(地域別):市場シェア(2025年および2033年)

| ※参考情報 医療用ポリマーは、医療分野で使用される高分子材料であり、その特性や適用範囲が広いため、非常に重要な役割を果たしています。これらのポリマーは、医療機器からドラッグデリバリーシステム、組織工学、さらには医療用包装材に至るまで、多岐にわたる用途で利用されています。医療用ポリマーは、特に生体適合性や生分解性、耐薬品性などの特性が求められ、その結果、技術的な進歩が進められています。 医療用ポリマーには主に三つの種類があります。一つ目は、熱可塑性ポリマーです。これらは加熱することによって柔らかくなり、成形が可能となる特性を持っています。ポリ塩化ビニル(PVC)やポリウレタン(PU)が代表的な例です。これらのポリマーは、顕著な加工性を活かして、カテーテルや点滴ライン、医療用バッグなどに使用されています。 二つ目は、熱硬化性ポリマーです。これらは加熱すると硬化し、形状を保持する特性を持っています。エポキシ樹脂やフェノール樹脂などがこれに該当します。これらは主に医療機器の部品や、歯科用材料として利用されています。 三つ目は、生分解性ポリマーです。これらのポリマーは、体内に取り込まれた後、自然に分解される特性を持っています。ポリ乳酸(PLA)やポリカプロラクトン(PCL)などがこのカテゴリに入ります。生分解性ポリマーは、特にドラッグデリバリーや組織工学において、細胞の移植や再生医療の分野で重要な役割を果たしています。 医療用ポリマーの一つの大きな用途は、ドラッグデリバリーシステムです。これにより、薬物の放出がコントロールされ、効果的な治療が可能になります。ポリマーによる封入技術を用いることで、薬剤の安定性が増し、副作用を軽減しつつ、治療効果を高めることが期待されます。 また、組織工学の分野でも医療用ポリマーが活用されています。人工的な支持体として機能するこれらのポリマーは、細胞の成長を促し、組織の再生を助けることで、損傷した組織の修復を促進します。特に、三次元スキャフォールド(足場のような構造物)としての役割を果たし、細胞の増殖や分化を助けるために使用されます。 さらに、医療用ポリマーは包装材としても重要です。医療製品の衛生性を保つため、また長期間の保存を可能にするため、高いバリア性能を持ったポリマーが必要です。これには、ポリエチレンやポリプロピレンがよく使用されており、その特性は製品の品質を保つ上で決定的な役割を果たします。 関連技術としては、ナノテクノロジーが挙げられます。この技術を活用することで、ポリマーの特性をさらに向上させることが可能です。ナノサイズの材料を組み込むことで、強度や柔軟性、Biocompatibilityなどを改善し、より機能的な医療用製品の開発に寄与します。また、最近ではスマートポリマーについても注目が集まっています。これらのポリマーは外部の刺激(温度、pH、光など)に応じて性質が変わる特性を持ち、より柔軟なドラッグデリバリーシステムや、治療反応に対応できる新しい医療機器の開発が期待されています。 このように、医療用ポリマーはその特性や用途の幅広さから、医療分野において欠かせない材料です。今後もさらなる技術革新が進み、よりクオリティの高い医療サービスの提供に寄与することが期待されます。医療用ポリマーの研究は進展を続けており、新しい応用や技術が生まれ続けています。今後の展開に目が離せません。 |