医療機器保守市場における魅力的な機会

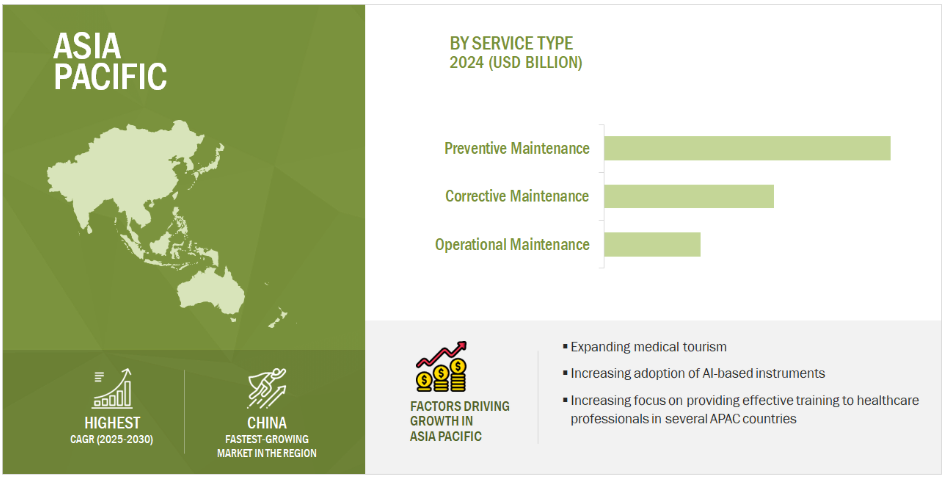

アジア太平洋地域

アジア太平洋地域における市場成長は、拡大する医療インフラの中で予防保守への注目が高まっていることに起因しております。また、保守機器の技術的進歩も、予測期間中の市場成長を促進すると見込まれております。

市場成長は、患者数の増加、早期診断への注目の高まり、画像診断検査件数の増加、多数のOEMメーカーの存在といった要因に起因しております。

新興経済国における高い成長可能性は、市場関係者にとって有利な成長機会を提供すると予想されます。

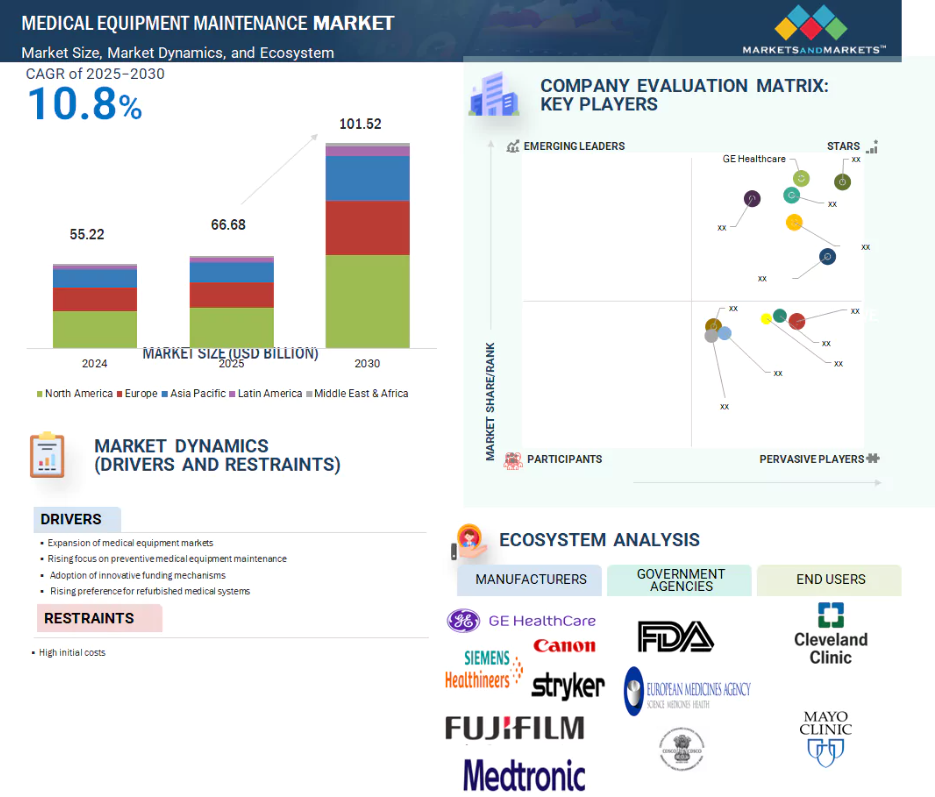

2024年時点で北米市場が最大のシェアを占めました。

アジア太平洋地域において、中国とインドは医療機器保守分野で最も急速に成長している市場です。

世界の医療機器保守市場の動向

推進要因:医療機器産業の成長

より安全で効率的、かつ優れた医療への需要により、世界の医療機器市場は急速に成長しています。先進国・発展途上国を問わず、技術が導入される一方でコストは低下し、手頃な価格と入手可能性が高まっています。政府による保険補助や国内メーカーの存在が、さらなる価格低下と供給拡大に寄与しています。検出・治療・モニタリング用の高度なエンジニアリング機器への需要は世界的に拡大しており、この傾向はサービスインフラ、労働力育成、機器管理用デジタルツールへの投資増加も促進しています。

抑制要因:高額な初期費用

医療機器のメンテナンスプログラムは、医療提供者が機器の状態を監視し、最適な利用を確保するとともに、ダウンタイムを最小限に抑えるのに役立ちます。これは、予防保全とコスト抑制がますます重視される中で特に重要です。これらのプログラムには、運用効率を高める高度な資産管理ソリューションが組み込まれていることが多くあります。しかし、このようなソリューションの導入には、高額な初期設置費用と継続的な保守費用が伴います。さらに、高度な医療機器には通常、年間サービス契約が必要であり、その費用は機器の当初費用の約12%に相当することが多いです。機器の寿命にわたるこれらの累積サービス費用は、初期購入価格を上回る可能性があります。その結果、ハイエンド医療機器の取得と維持に伴う多大な財政的負担が、エンドユーザー間での普及を制限してきました。

機会:独立系サービス組織の台頭

医療機器の保守・サービス分野は当初、メーカー(OEM)が支配していました。しかしOEMは通常、保守費用が高く、対応に時間がかかるため、コスト増と稼働停止時間の長期化を招いていました。世界的な医療システムにおける緊縮財政とコスト削減の必要性が高まる中、この状況は保守サービスに特化した独立系サービス組織(ISO)の台頭を促しました。専門チームを擁するISOは、OEMが効率性や満足度でしばしば不足する領域において解決策を提供します。

課題:熟練した生物医学エンジニアリング・技術者の不足

熟練した生物医学エンジニアリングおよび技術者の不足は、特に地方や資源不足地域において、医療機器の維持管理に重大な課題をもたらしています。高度な医療技術が普及する中、生物医学機器技術者(BMET)の需要は供給を上回っています。さらに、医療技術管理従事者の約3分の1が55歳以上で定年退職が迫っている高齢化が問題を悪化させています。このため、十分な人員が確保されている施設と比較して機器の稼働停止時間が2倍となり、診断や治療の遅延を招くと同時に、運営コストの増加や医療スタッフへの負担増につながっています。

世界の医療機器保守市場におけるエコシステム分析

医療機器保守市場には、機器メーカー(OEM)、独立系サービスプロバイダー、病院内チーム、医療専門家、規制機関など、多様なステークホルダーが存在します。病院、診断センター、専門クリニック、外来施設など様々な環境において、医療機器が適切に作動し安全に使用できる状態を保証する上で極めて重要な役割を果たしています。主要プレイヤーは、先進国市場と新興市場の両方における需要拡大に対応するため、サービス革新、長期保守契約、戦略的提携に注力しています。

機器の種類別では、2024年に診断用画像機器セグメントが最大の市場シェアを占めました。

医療機器保守市場は、機器の種類により、診断用画像機器、外科用機器、歯科用機器、放射線治療装置、患者監視・生命維持装置、内視鏡装置、検査機器、眼科機器、医療用レーザー、電気外科機器、放射線治療装置、耐久性医療機器に分類されます。2024年には、MRI、CT、PET/SPECTにおける技術進歩の加速と、最高の性能を確保するための頻繁なアップグレードおよび専門的なサービス提供により、診断用画像装置セグメントが最大の市場シェアを占めました。

サービスプロバイダー別では、マルチベンダーOEMセグメントが2024年に最大の市場シェアを占めました。

サービス提供者別では、医療機器保守市場はマルチベンダーOEM、シングルベンダーOEM、ISOS、社内保守に区分されます。マルチベンダーOEMセグメントは2024年に最大の市場シェアを占めました。これらのサービスプロバイダーは、医療機関の固有の要件と財政的制約を考慮して策定されたカスタム保守ソリューションを提供します。マルチベンダーOEMは、より高度な診断ツールや遠隔監視を導入し、予知保全を可能にすることで、迫り来る機器故障を未然に防ぎます。

サービスタイプ別では、予防保全セグメントが2024年に市場で最大のシェアを占めました。

医療機器保守市場は、サービスタイプ別に運用保守、修正保守、予防保守に区分されます。サービスタイプ別では予防保守が最大の市場シェアを占めました。この優位性は、予期せぬ機器故障の低減や資産寿命の延長といった予防的利点によって支えられています。予防保守プロトコルを採用することで、医療施設は継続的改善の文化を育み、早期の問題検出と保守戦略の継続的向上を促進します。

エンドユーザー別では、2024年に病院・診療所セグメントが最大の市場シェアを占めました。

エンドユーザー別では、市場は病院・診療所、画像診断センター、透析センター、外来手術センター、歯科医院、その他のエンドユーザーに分類されます。2024年には病院・診療所セグメントが最大の市場シェアを占めました。このセグメントは主に、看護サービスの向上と患者満足度の向上のために、業務効率の向上とコスト削減に重点を置いています。多くの施設では、機器の稼働時間確保と適切なライフサイクル管理を目的として、院内バイオメディカルエンジニアリング部門を設置するか、第三者のサービスプロバイダーとの長期契約を結んでいます。画像診断システムやモニタリングシステムなど、医療機器の複雑さと数量が増加していることから、定期的な高水準のメンテナンスが必要とされており、これが当該エンドユーザーセグメントにおける市場導入を促進しています。

地域別では、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると見込まれています。

医療機器保守市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカに区分されています。同時に、アジア太平洋地域は医療ツーリズムの楽園として急速に地位を確立しつつあります。インド、タイ、シンガポール、マレーシアなどの国々は、手頃な価格で高品質な治療を求める数千人の国際患者を惹きつけています。増加する国際患者の流入は、病院や医療施設に対し、最高水準のサービス品質と患者安全基準を維持するよう圧力をかけています。この需要は、安全で高品質な医療機器と堅牢な保守慣行の必要性を生み出しています。政府の支援、医療投資の拡大、医療観光の拡大が相まって、今後数年間でアジア太平洋地域の医療機器保守市場の成長を大きく推進することが期待されています。

最高 CAGR (2025-2030)

この地域で最も急成長している市場、中国

医療機器メンテナンス市場の最近の動向

- 2025年1月、GE医療(米国)とサッター・ヘルス(米国)は、カリフォルニア州で7年間の「ケア・アライアンス」を締結し、Omni Legend PET/CT、StarGuide SPECT/CT、Vscan Air SL超音波、AIR Recon?DL MRソフトウェアなど、GEの最新AI搭載イメージングシステムを300以上の施設に導入しました。

- 2024年10月には、シーメンス・ヘルスケア(ドイツ)が、ナント大学病院(フランス)と12年間のバリューパートナーシップを締結し、ロワール・アトランティック地域の13の病院における診断およびインターベンショナルイメージングの近代化を進めています。

- 2023年10月、GEヘルスケア(アメリカ)とreLinkメディカル(アメリカ)は、医療提供者が医療機器の廃棄を最小限に抑え、業務効率を向上させ、機器利用率を最大化することを支援する資産管理ソリューションの提供に向け、協業いたしました。

- 2023年5月、シーメンス・ヘルスニアーズAG(ドイツ)とコモンスピリット・ヘルス(アメリカ)は、ブロック・イメージング(アメリカ)を買収いたしました。本買収は、アメリカ病院、医療システム、その他の医療施設からのマルチベンダー画像診断機器部品・サービスに対する需要の高まりに対応し、より持続可能な選択肢を提供することを目的としております。

主要市場プレイヤー

医療機器保守市場の主要プレイヤーには以下が含まれます

Siemens Healthineers AG (Germany)

GE Healthcare (US)

Medtronic (Ireland)

Koninklijke Philips N.V. (Netherlands)

FUJIFILM Holdings Corporation (Japan)

Olympus Corporation (Japan)

Stryker (US)

Canon In. (Japan)

Drägerwerk AG & Co. KGaA (Germany)

Hitachi, Ltd (Japan)

B. Braun SE (Germany)

Elekta (Sweden)

Shimadzu Corporation (Japan)

Althea Group, LLC(Italy)

Agfa-Gevaert N.V. (Belgium)

BCAS Bio-medical Services Ltd. (UK)

Agenor (Spain)

Grupo Empresarial Electromédico (Spain)

Carestream Health (US)

Karl Storz Gmbh & Co. Kg (Germany)

STERIS (US)

Avensys UK Ltd. (UK)

InterMed (US)

Crothall Healthcare (US)

Trimedx (US)

1 はじめに 31

1.1 調査目的 31

1.2 市場定義 31

1.3 調査範囲 32

1.3.1 市場セグメンテーションと地域範囲 32

1.3.2 対象範囲と除外範囲 33

1.3.3 対象期間 34

1.4 対象通貨 34

1.5 ステークホルダー 35

1.6 変更点の概要 35

2 調査方法論 37

2.1 調査データ 37

2.1.1 二次データ 37

2.1.1.1 二次情報源の参考リスト 38

2.1.2 一次データ 40

2.1.2.1 主要な業界インサイト 42

2.2 市場規模の推定と予測 43

2.2.1 収益マッピングに基づく市場推定 45

2.2.2 エンドユーザーに基づく市場推定 46

2.3 トップダウンアプローチ 48

2.3.1 成長率予測 48

2.3.2 一次調査による検証 49

2.4 データの三角測量 50

2.5 調査の前提条件 51

2.6 調査の限界 51

2.7 リスク評価 52

3 エグゼクティブサマリー 53

4 プレミアムインサイト 58

4.1 医療機器保守市場の概要 58

4.2 ヨーロッパ:医療機器保守市場、

サービスタイプ別および国別 59

4.3 医療機器保守市場、サービスプロバイダー別 60

4.4 医療機器保守市場:エンドユーザー別 60

4.5 医療機器保守市場:地域別成長機会 61

5 市場概要 62

5.1 はじめに 62

5.2 市場動向 62

5.2.1 成長要因 63

5.2.1.1 医療機器市場の成長 63

5.2.1.2 予防的医療機器保守への注目の高まり 65

5.2.1.3 革新的な資金調達メカニズムの導入 66

5.2.1.4 再生医療システムの購入増加 67

5.2.2 抑制要因 69

5.2.2.1 初期コストの高さと多額の保守費用 69

5.2.3 機会 69

5.2.3.1 サービス提供における革新とIoTの活用 69

5.2.3.2 独立系サービス組織の台頭 70

5.2.3.3 新興経済国における医療機器セクターの成長可能性 70

5.2.4 課題 71

5.2.4.1 高度に細分化され競争の激しい市場環境 71

5.2.4.2 規制順守に関する課題 71

5.2.4.3 熟練した生物医学エンジニアおよび技術者の不足 71

5.3 産業動向 72

5.3.1 複数ベンダー契約の選好 72

5.3.2 透析センターと病院の統合 72

5.3.3 機器サービスプロバイダーと共同購買 74

5.4 技術分析 74

5.4.1 主要技術 74

5.4.1.1 予知保全および予防保全 74

5.4.1.2 インテリジェント保守システム 75

5.4.2 補完的技術 75

5.4.2.1 リアルタイム位置情報システム(RTLS) 75

5.4.2.2 IoTおよびセンサーネットワーク 75

5.4.3 隣接技術 76

5.4.3.1 デジタルツイン 76

5.5 ポーターの5つの力分析 76

5.5.1 新規参入の脅威 77

5.5.2 代替品の脅威 77

5.5.3 供給者の交渉力 78

5.5.4 購買者の交渉力 78

5.5.5 競争の激しさ 78

5.6 規制環境 78

5.6.1 規制の枠組み 78

5.6.1.1 北米 78

5.6.1.2 ヨーロッパ 79

5.6.1.3 アジア太平洋地域 79

5.6.1.4 ラテンアメリカ 79

5.6.1.5 中東・アフリカ 79

5.6.2 規制機関、政府機関、その他の組織 80

5.7 特許分析 82

5.7.1 管轄区域および主要出願者分析 83

5.8 規制分析 85

5.8.1 HSコード9018の輸入データ 85

5.8.2 HSコード9018の輸出データ 86

5.9 主要な会議およびイベント(2025年~2026年) 87

5.10 主要なステークホルダーおよび購買基準 88

5.10.1 エンドユーザー別購買プロセスにおける主要なステークホルダー 88

5.10.2 購買基準 89

5.11 バリューチェーン分析 90

5.12 サプライチェーン分析 91

5.13 エコシステム分析 92

5.14 価格分析 94

5.14.1 主要プレイヤー別平均販売価格 95

5.14.1.1 主要プレイヤー別CTスキャナー保守サービスの平均販売価格 95

5.14.1.2 主要プレイヤー別マンモグラフィ装置保守サービスの平均販売価格 95

5.14.1.3 主要企業別 Cアーム/X線画像診断装置保守サービスの平均販売価格 96

5.14.2 地域別平均販売価格の推移 96

5.14.2.1 地域別 CTスキャナー保守サービスの平均販売価格の推移 96

5.14.2.2 マンモグラフィ装置の保守サービス平均販売価格の地域別推移 97

5.14.2.3 Cアーム/X線画像診断システムの保守サービス平均販売価格の地域別推移 97

5.15 投資および資金調達シナリオ 98

5.16 未充足ニーズ/エンドユーザー期待 98

5.17 顧客ビジネスに影響を与えるトレンド/ディスラプション 99

5.18 AI/汎用AIが医療機器保守市場に与える影響 100

5.18.1 はじめに 100

5.18.2 医療機器メンテナンスにおけるAIの市場可能性 100

5.18.3 AIの活用事例 100

5.18.4 AIを導入している主要企業 101

5.19 医療機器メンテナンス市場に対するトランプ関税の影響 102

5.19.1 はじめに 102

5.19.2 主な関税率 103

5.19.3 価格への影響分析 104

5.19.4 国・地域への影響 104

5.19.5 最終用途セグメントへの影響 107

6 医療機器保守市場(機器の種類別) 108

6.1 はじめに 109

6.2 診断用画像機器 110

6.2.1 MRIシステム 112

6.2.1.1 診断および研究におけるMRIの利用増加が成長を促進 112

6.2.2 CTスキャナー 112

6.2.2.1 最先端CTシステムの維持管理への注目の高まりが市場を牽引 112

6.2.3 X線システム 113

6.2.3.1 OEMベースのX線メンテナンスサービスへの需要増加が市場を後押し 113

6.2.4 超音波システム 114

6.2.4.1 費用対効果が高く容易な予防保守対策が成長を促進 114

6.2.5 血管造影システム 115

6.2.5.1 血管造影システムの陳腐化が進み、成長を加速 115

6.2.6 マンモグラフィシステム 116

6.2.6.1 一般的な乳房超音波検査よりもマンモグラフィが好まれる傾向が成長を加速 116

6.2.7 核医学イメージングシステム 116

6.2.7.1 がん患者の増加と新規放射性トレーサーの開発進展による市場拡大 116

6.2.8 透視装置 117

6.2.8.1 再生透視装置の導入増加による成長促進 117

6.3 患者モニタリングおよび生命維持装置 118

6.3.1 人工呼吸器 120

6.3.1.1 慢性呼吸器疾患の増加が成長を促進 120

6.3.2 麻酔モニタリング装置 121

6.3.2.1 最適な性能とリスク最小化の必要性が成長に寄与 121

6.3.3 透析装置 121

6.3.3.1 腎臓ケアセンターの増加が市場を牽引 121

6.3.4 輸液ポンプ 122

6.3.4.1 レンタル方式による輸液ポンプの普及拡大が市場を推進 122

6.3.5 その他の患者モニタリング・生命維持装置 123

6.4 内視鏡機器 124

6.4.1 手頃な価格のバンドルサービスの提供増加が成長を促進 124

6.5 外科用機器 126

6.5.1 手術件数の増加と高齢人口の増加が市場を後押し 126

6.6 眼科機器 127

6.6.1 成長を促進する眼科用レーザー技術の進歩 127

6.7 医療用レーザー 128

6.7.1 市場を牽引する低侵襲・非侵襲美容施術の普及拡大 128

6.8 電気外科機器 129

6.8.1 安全性および性能要件に伴うメンテナンス需要の増加が成長を促進 129

6.9 放射線治療装置 130

6.9.1 成長を支える厳格な規制ガイドライン 130

6.10 歯科用機器 131

6.10.1 歯科用放射線装置 132

6.10.1.1 技術の複雑さの軽減と利用の容易さによる成長の促進 132

6.10.2 歯科用レーザー装置 133

6.10.2.1 短時間で痛みの少ない手術による歯科用レーザーの採用拡大が市場を牽引 133

6.10.2.1 短時間で痛みの少ない施術による歯科用レーザーの普及拡大が市場を牽引 133

6.10.3 その他の歯科用機器 133

6.11 検査機器 134

6.11.1 自動化システムの採用増加が成長を促進する 134

6.12 耐久性のある医療機器 135

6.12.1 社内保守サービスに対する認識の高まりが市場を後押し 135

7 医療機器保守市場:サービスタイプ別 137

7.1 はじめに 138

7.2 予防保守 138

7.2.1 患者様と操作者の安全性の向上が成長を促進する 138

7.3 修正保全 139

7.3.1 再生機器の導入増加が成長を促進する 139

7.4 運用保守 141

7.4.1 成長促進のための機器のダウンタイム削減と保守コストの削減 141

8 サービスプロバイダー別医療機器保守市場 142

8.1 はじめに 143

8.2 複数ベンダーOEM 144

8.2.1 24時間365日の技術支援体制と高度な技術知識が成長を促進 144

8.3 単一ベンダーOEM 145

8.3.1 一貫したスタイル、使いやすさ、機能に対する医療の選好が市場を牽引 145

8.4 独立系サービス組織 146

8.4.1 運営経費の削減と複数ブランド対応の専門性が成長を促進 146

8.5 社内保守 147

8.5.1 医療抑制の必要性が高まり市場を牽引 147

9 契約種類別医療機器保守市場 149

9.1 はじめに 150

9.2 プレミアム契約 150

9.2.1 投資収益率の向上と複雑性の低減による成長促進 150

9.3 基本契約 151

9.3.1 成長を促進する、手頃な価格の基本医療機器保守契約 151

9.4 カスタマイズ契約 152

9.4.1 成長促進のための医療機器向けオーダーメイド保守サービスの普及拡大 152

9.5 追加契約 153

9.5.1 市場拡大を推進する顧客向け新サービスの容易な導入 153

10 エンドユーザー別医療機器保守市場 155

10.1 はじめに 156

10.2 病院・診療所 156

10.2.1 成長を促進する手術および画像診断プロセスの増加 156

10.3 外来手術センター 157

10.3.1 治療時間の短縮と費用対効果の高い診断が成長に寄与する 157

10.4 歯科医院 158

10.4.1 低コスト要件と外来診療への患者様の高い選好が成長を促進する 158

10.5 画像診断センター 159

10.5.1 専門画像診断施設への外部委託の増加が成長を促進 159

10.6 透析センター 160

10.6.1 新興経済国における民間・公的透析施設の増加が市場を牽引 160

10.7 その他のエンドユーザー 161

11 地域別医療機器メンテナンス市場 163

11.1 はじめに 164

11.2 北米 164

11.2.1 北米のマクロ経済見通し 165

11.2.2 アメリカ 171

11.2.2.1 生活習慣病の増加と高度な画像診断装置の導入が成長を促進 171

11.2.3 カナダ 174

11.2.3.1 市場を牽引する価値ベース医療への移行の進展 174

11.3 ヨーロッパ 177

11.3.1 ヨーロッパのマクロ経済見通し 177

11.3.2 ドイツ 183

11.3.2.1 医療用画像技術および高品質医療機器の製造における強固なインフラが成長を促進 183

11.3.3 英国 186

11.3.3.1 官民連携の重要性が高まり、政府の強力な医療施策が成長を促進 186

11.3.4 フランス 189

11.3.4.1 市場拡大を促進する費用対効果の高い社内保守戦略の導入拡大 189

11.3.5 イタリア 192

11.3.5.1 成長を促進する予防医療および遠隔モニタリングの需要増加 192

11.3.6 スペイン 195

11.3.6.1 市場を推進するための先進技術への投資の増加 195

11.3.7 その他のヨーロッパ 198

11.4 アジア太平洋地域 201

11.4.1 アジア太平洋地域のマクロ経済見通し 201

11.4.2 日本 207

11.4.2.1 高齢化と成長促進のための有利な政府政策 207

11.4.3 中国 210

11.4.3.1 市場を牽引する先進的で高価格の医療機器に対する需要の増加 210

11.4.4 インド 213

11.4.4.1 成長促進のための医療支出および公的医療投資の増加 213

11.4.5 オーストラリア 216

11.4.5.1 市場拡大を後押しする複雑な医療技術への依存度の高まり 216

11.4.6 韓国 219

11.4.6.1 成長促進のための医療体制改善への注目の高まり 219

11.4.7 その他のアジア太平洋地域 222

11.5 ラテンアメリカ 225

11.5.1 ラテンアメリカのマクロ経済見通し 225

11.5.2 ブラジル 230

11.5.2.1 高度な診断・治療手順への認識の高まりが成長を支える 230

11.5.3 メキシコ 233

11.5.3.1 診断アクセスの改善への注目の高まりが市場を牽引 233

11.5.4 その他のラテンアメリカ諸国 236

11.6 中東・アフリカ 239

11.6.1 中東・アフリカのマクロ経済見通し 239

11.6.2 GCC諸国 244

11.6.2.1 サウジアラビア王国(KSA) 247

11.6.2.1.1 先進医療技術へのアクセス拡大が成長を促進 247

11.6.2.2 アラブ首長国連邦(UAE) 250

11.6.2.2.1 非感染性疾患の増加が成長を促進 250

11.6.2.3 その他のGCC諸国 253

11.6.3 その他中東・アフリカ地域 256

12 競争環境 260

12.1 はじめに 260

12.2 主要企業の戦略/勝つための権利 260

12.2.1 医療機器保守市場における主要プレイヤーの戦略概要 260

12.3 収益シェア分析(2022年~2024年) 261

12.4 市場シェア分析(2024年) 262

12.5 企業評価マトリックス:主要プレイヤー、2024年 264

12.5.1 スター企業 264

12.5.2 新興リーダー 264

12.5.3 普及型プレイヤー 265

12.5.4 参加企業 265

12.5.5 企業フットプリント:主要プレイヤー、2024年 266

12.5.5.1 企業フットプリント 266

12.5.5.2 地域別フットプリント 267

12.5.5.3 デバイスタイプ別フットプリント 268

12.5.5.4 サービスタイプ別フットプリント 269

12.5.5.5 契約種類別分布 270

12.6 企業評価マトリックス:スタートアップ/中小企業、2024年 271

12.6.1 先進的企業 271

12.6.2 対応力のある企業 271

12.6.3 ダイナミック企業 271

12.6.4 スタート地点 272

12.6.5 競合ベンチマーキング:スタートアップ/中小企業、2024年 273

12.6.5.1 主要スタートアップ/中小企業の詳細リスト 273

12.6.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 274

12.7 ブランド/サービス比較 275

12.8 企業評価と財務指標 276

12.8.1 財務指標 276

12.8.2 企業評価 276

12.9 競争環境 277

12.9.1 サービス開始 277

12.9.2 取引実績 278

12.9.3 事業拡大 283

13 企業プロファイル 285

13.1 主要プレイヤー 285

13.1.1 GE医療 285

13.1.1.1 事業概要 285

13.1.1.2 提供サービス 286

13.1.1.3 最近の動向 287

13.1.1.3.1 取引 287

13.1.1.3.2 事業拡大 289

13.1.1.3.3 その他の動向 289

13.1.1.4 MnMの見解 289

13.1.1.4.1 主な強み 289

13.1.1.4.2 戦略的選択 290

13.1.1.4.3 弱みと競合上の脅威 290

13.1.2 シーメンス・ヘルスケア社 291

13.1.2.1 事業概要 291

13.1.2.2 提供サービス 292

13.1.2.3 最近の動向 293

13.1.2.3.1 取引 293

13.1.2.3.2 事業拡大 295

13.1.2.4 MnMの見解 295

13.1.2.4.1 主な強み 295

13.1.2.4.2 戦略的選択 295

13.1.2.4.3 弱みと競合上の脅威 296

13.1.3 KONINKLIJKE PHILIPS N.V. 297

13.1.3.1 事業概要 297

13.1.3.2 提供サービス 298

13.1.3.3 最近の動向 299

13.1.3.3.1 取引 299

13.1.3.3.2 事業拡大 300

13.1.3.4 MnMの見解 301

13.1.3.4.1 主な強み 301

13.1.3.4.2 戦略的選択 301

13.1.3.4.3 弱みと競合上の脅威 301

13.1.4 メドトロニック 302

13.1.4.1 事業概要 302

13.1.4.2 提供サービス 303

13.1.4.3 最近の動向 304

13.1.4.3.1 取引 304

13.1.4.4 MnMの見解 304

13.1.4.4.1 主な強み 304

13.1.4.4.2 戦略的選択 304

13.1.4.4.3 弱みと競合上の脅威 304

13.1.5 富士フイルムホールディングス株式会社 305

13.1.5.1 事業概要 305

13.1.5.2 提供サービス 306

13.1.5.3 最近の動向 307

13.1.5.3.1 取引 307

13.1.5.4 MnMの見解 307

13.1.5.4.1 主な強み 307

13.1.5.4.2 戦略的選択 307

13.1.5.4.3 弱みと競合上の脅威 307

13.1.6 オリンパス株式会社 308

13.1.6.1 事業概要 308

13.1.6.2 提供サービス 309

13.1.6.3 最近の動向 310

13.1.6.3.1 取引 310

13.1.6.3.2 事業拡大 311

13.1.7 ストライカー 312

13.1.7.1 事業概要 312

13.1.7.2 提供サービス 313

13.1.7.3 最近の動向 314

13.1.7.3.1 事業拡大 314

13.1.8 キヤノン株式会社 315

13.1.8.1 事業概要 315

13.1.8.2 提供サービス 316

13.1.8.3 最近の動向 317

13.1.8.3.1 サービス開始 317

13.1.8.3.2 取引 317

13.1.8.3.3 事業拡大 317

13.1.9 DRÄGERWERK AG & CO. KGAA 318

13.1.9.1 事業概要 318

13.1.9.2 提供サービス 319

13.1.10 日立製作所 320

13.1.10.1 事業概要 320

13.1.10.2 提供サービス 321

13.1.11 B. BRAUN SE 322

13.1.11.1 事業概要 322

13.1.11.2 提供サービス 323

13.1.11.3 最近の動向 325

13.1.11.3.1 事業拡大 325

13.1.12 エレクタ 326

13.1.12.1 事業概要 326

13.1.12.2 提供サービス 327

13.1.12.3 最近の動向 328

13.1.12.3.1 サービス開始 328

13.1.12.3.2 取引 328

13.1.13 島津製作所 329

13.1.13.1 事業概要 329

13.1.13.2 提供サービス 330

13.1.13.3 最近の動向 331

13.1.13.3.1 サービスの開始 331

13.1.13.3.2 取引 331

13.1.14 AGFA-GEVAERT GROUP 332

13.1.14.1 事業概要 332

13.1.14.2 提供サービス 333

13.1.15 ステリス 334

13.1.15.1 事業概要 334

13.1.15.2 提供サービス 335

13.1.15.3 最近の動向 336

13.1.15.3.1 事業拡大 336

13.2 その他の企業 336

13.2.1 アルテア・グループ 336

13.2.2 BCASバイオメディカルサービス株式会社 337

13.2.3 アジェノール 337

13.2.4 グルーポ・エンプレサリアル・エレクトロメディコ 338

13.2.5 ケアストリーム・ヘルス 338

13.2.6 カール・ストルツ社 339

13.2.7 アベンシスUK社 340

13.2.8 インターメッド・グループ 340

13.2.9 クロソール・医療 341

13.2.10 トリメドックス・ホールディングス LLC 342

14 付録 343

14.1 ディスカッションガイド 343

14.2 供給側ディスカッションガイド 355

14.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 370

14.4 カスタマイズオプション 372

14.5 関連レポート 372

14.6 著者詳細 373

| ※参考情報 医療機器保守点検は、医療現場で使用される機器の安全性と機能性を維持するために行う重要なプロセスです。医療機器は、患者の診断や治療に直接関与するため、その性能が不十分であると、患者の安全に重大な影響を及ぼす可能性があります。このため、定期的な保守点検の実施が必要とされます。 保守点検の定義は、医療機器の性能を確認し、必要に応じて修理や部品交換を行うことです。これにより、機器が設計通りに機能し続け、事故や故障を未然に防ぐことができます。保守点検には、予防保守と事後保守の2つの主要な種類があります。 予防保守は、あらかじめ定められたスケジュールに基づいて行われる点検で、機器の寿命を延ばし、故障を防ぐことを目的としています。たとえば、定期的にキャリブレーションを行い、機器の精度を保証することになります。これには、CTスキャナーやMRI装置などの高精度な医療機器が含まれます。 一方、事後保守は、故障や異常が発生した後に行う点検です。具体的には、機器の異常を診断し、必要な修理や部品交換を行います。急性のトラブルに対処するため、メンテナンススタッフは迅速な対応が求められます。例えば、血圧計や心電図モニターが故障した場合、迅速に修理を行わなければなりません。 医療機器の保守点検の用途は多岐にわたります。まず第一に、患者の安全を確保するためです。機器が正常に機能しない場合、誤った診断や治療が行われるリスクが高まります。次に、医療機関の信頼性を維持することも重要です。患者やその家族が安心して医療サービスを受けられるためには、使用する機器が常に最適な状態であることが求められます。 さらに、法律や規制への遵守も保守点検の重要な側面です。医療機器は、各国の医療規制によって厳格に管理されています。これらの規制に従うことで、医療機器の適切な使用と安全性が確保されます。たとえば、日本では医療機器に関する法令や指針があり、これに基づいて保守点検が行われます。 関連技術としては、コンピュータ支援のメンテナンス管理システムが挙げられます。このシステムを利用することで、保守点検の履歴や結果を管理しやすくなります。また、IoT技術を活用したリアルタイムモニタリングも進展しています。これにより、医療機器の状態を常に監視し、異常が発生した際には即座にアラートを出すことが可能です。 また、機械学習やAIを活用して、故障の予知やメンテナンス時期の最適化を図る取り組みも進んでいます。これにより、より効率的な保守点検が実現し、医療機関の運営コストを削減することができます。 さらに、医療機器の保守点検には、専門的な知識やスキルが求められます。技術者は、機器の構造や機能を理解し、トラブルシューティングの能力を持つ必要があります。そのための教育や訓練も重要です。定期的なスキルアップ研修を受けることで、技術者は最新の機器に対する理解を深め、保守作業の質を向上させることができます。 最後に、医療機器の保守点検は、医療の質を向上させるための重要な要素の一つです。日々進化する医療技術に対応し、最新の設備を万全の状態で運用することが、患者にとっても医療従事者にとっても不可欠です。信頼性の高い医療機器の確保は、最終的には地域医療の向上にも繋がるといえるでしょう。医療機器保守点検は、幅広い分野での技術的な支援を受けながら、今後も重要性が増していくと考えられます。 |