主な市場動向と洞察

- アジア太平洋地域は、2026年から2033年にかけて売上高年平均成長率(CAGR)8.7%で、最も高い成長率を示すと予想されています。

- 抗菌コーティングセグメントは市場を牽引し、2025年には31.8%という最大の売上高シェアを占めました。

- 神経学分野は、2026年から2033年にかけて年平均成長率(CAGR)8.7%で最も高い成長率を示すと予想されています。

市場規模と予測

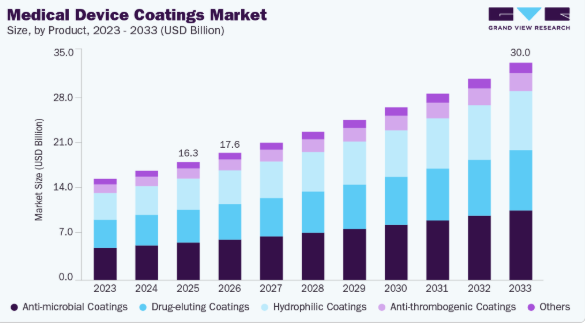

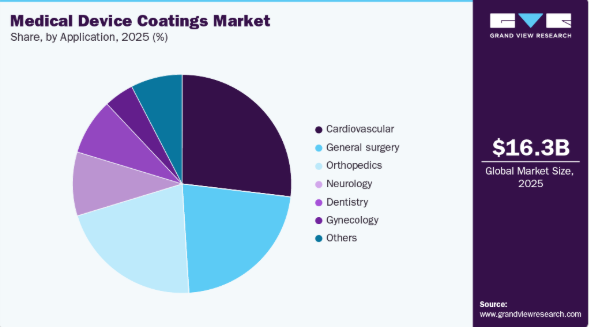

- 2025年の市場規模:162億7,000万米ドル

- 2033年の予測市場規模:300億1,000万米ドル

- CAGR(2026年~2033年):7.9%

- 北米:2025年の最大市場

- アジア太平洋:最も急成長する市場

さらに、高齢人口の増加、疾患の早期発見への注目の高まり、低侵襲および非侵襲的手法の普及、そして高品質な医療サービスに対する需要の全般的な高まりにより、予測期間中に医療機器用コーティングの需要がさらに加速すると見込まれています。

この製品は、医療分野で使用される様々な種類の医療機器を保護する上で極めて重要です。これらのコーティングは、医療機器の操作性と性能を向上させると同時に、病原体や微生物要因から機器を保護します。さらに、優れた熱安定性、誘電特性、およびドライフィルム潤滑性を備えています。これにより、予測期間中に多大な市場の可能性が生まれると見込まれています。院内感染(HAI)の発生頻度の増加が、市場の成長を後押ししています。

例えば、汚染された医療機器の使用は院内感染(HAI)を広げる恐れがあり、抗菌特性を持つ医療機器用コーティングが感染の拡大を防ぐために必要とされています。これらのコーティングは、医療機器の性能と可動性を高める素材であり、歯科、神経学、その他の分野で使用される医療機器の表面を保護するために用いられています。さらに、優れた熱安定性、ドライフィルム潤滑性、および誘電特性を備えており、これらが予測期間中に大きな市場の可能性を生み出すと見込まれます。

市場の集中度と特徴

医療機器用コーティング業界は、専門のコーティング企業、原材料サプライヤー、大手医療機器メーカーがバリューチェーンに参加する、適度に集中した構造が特徴です。Surmodics、DSM Biomedical、Hydromer Inc.、Harland Medical Systems、Covalon Technologies、Biocoat Inc. などの主要企業は、技術革新、独自のコーティングプラットフォーム、およびOEMメーカーとの強固なパートナーシップを通じて市場を牽引しています。親水性コーティングや薬剤溶出コーティングといった参入障壁となる技術の存在も、市場の統合をさらに促進しています。

この市場は、コーティングによって生体適合性、潤滑性、抗菌性、耐食性、および薬物送達機能が向上する、性能が極めて重要な用途によって牽引されています。親水性コーティングはカテーテルやガイドワイヤーなどの低侵襲デバイスに広く採用されている一方、院内感染(HAI)への懸念の高まりを受けて、抗菌性および薬剤溶出性コーティングは整形外科用インプラントや心血管デバイスにおいて急速に重要性を増しています。

製品動向

抗菌コーティングは、カテーテル、手術器具、インプラント、創傷ケア製品などの医療機器に伴う感染リスク低減において重要な役割を果たしていることから、2025年には製品セグメントを支配し、31.8%という最大の売上シェアを占めました。細菌の増殖を抑制し、機器の安全性を高めるその能力により、病院や臨床現場での採用が急速に進んでいます。感染管理基準への重視の高まりや、侵襲的な医療機器の使用増加が、このセグメントの優位性をさらに強固なものにしています。

親水性コーティングは、ガイドワイヤー、カテーテル、デリバリーシステムなど、スムーズな挿入が求められるデバイスにおいて、優れた潤滑性、生体適合性、および性能を発揮するため、予測期間中に売上高CAGR 8.3%で最も急速に成長するセグメントになると見込まれています。摩擦を低減し、組織への刺激を最小限に抑え、処置の効率を向上させる能力が、急速な普及を後押ししています。低侵襲処置への志向の高まりやコーティング技術の進歩が、このセグメントの成長をさらに加速させています。

用途別インサイト

2025年には、コーティングされたステント、ガイドワイヤー、カテーテル、および植込み型心臓デバイスの普及に支えられ、心血管セグメントが26.9%という最大のシェアを占めました。心血管疾患の高い有病率、インターベンション心臓学の手技の拡大、そして生体適合性を高め、摩擦を低減し、血栓を予防するコーティングへのニーズが、このセグメントの優位性に寄与しています。コーティングされた心血管デバイスにおける継続的なイノベーションが、その主導的な地位をさらに強固なものにしています。

神経学セグメントは、コーティングされたマイクロカテーテル、神経血管用ガイドワイヤー、血栓除去デバイス、および植込み型神経刺激システムの採用拡大により、予測期間中に売上高CAGR 8.7%という最も高い成長率を記録すると予想されています。脳卒中や神経疾患の発生率の上昇に加え、低侵襲な神経インターベンションへの急速な移行が需要を牽引しています。繊細な神経血管手術向けに最適化された、極薄で高い潤滑性を持ち、生体適合性に優れたコーティング技術の進歩が、このセグメントの成長をさらに加速させています。

地域別インサイト

2025年、北米の医療機器用コーティング産業は世界市場を支配し、総売上高の約40.7%を占めました。同地域の強固な地位は、高度な医療インフラ、低侵襲およびロボット手術の手技の普及率の高さ、ならびに深部静脈血栓症や肺塞栓症などの心代謝疾患の有病率の増加によって支えられています。医療機器における抗菌性、親水性、および薬剤溶出性コーティングの使用増加に加え、米国FDAの厳格な規制基準が、イノベーションと需要を牽引し続けています。コーティング技術プロバイダーと医療機器OEMメーカーとの連携強化は、同地域全体の市場成長をさらに後押ししています。

米国の医療機器用コーティング市場の動向

米国の医療機器用コーティング産業は、堅固な医療インフラ、多額の研究開発費、そして特に米国における医療機器メーカーの高密度な集積に支えられ、依然として最大かつ最も技術的に進んだ市場となっています。

アジア太平洋地域の医療機器用コーティング市場の動向

アジア太平洋地域の医療機器用コーティング産業は、予測期間において売上高ベースで8.7%という最も高い年平均成長率(CAGR)を記録すると見込まれています。この成長見通しは、医療インフラの拡大、医療ツーリズムの増加、そして特に中国、インド、韓国、日本における国内医療機器製造への政府支援に起因しています。

中国の医療機器用コーティング産業は、医療インフラの急速な拡大、低侵襲手術への需要の高まり、そして国内における医療機器製造の活発化によって牽引されています。医療技術の近代化に対する政府の支援が、先進的なコーティングの採用をさらに後押ししています。

欧州の医療機器用コーティング市場の動向

欧州の医療機器用コーティング産業は、持続可能性、安全基準への準拠、および先端材料におけるイノベーションを特徴としています。同地域はREACHおよびMDR(医療機器規則)の下で厳格に規制されており、メーカーは厳しい生体適合性および性能基準を満たすコーティングへの投資を迫られています。ドイツ、スイス、オランダなどの国々は、精密医療機器およびコーティングの開発における主要な拠点となっています。トレンドとしては、整形外科および心血管インプラントにおける生体吸収性コーティングや、血管アクセスデバイスにおける抗血栓性コーティングへの需要の高まりが挙げられます。また、規制への適合を確保しつつデバイスの機能性を向上させるプラズマ表面処理やナノ構造コーティングへの関心も高まっています。

ドイツの医療機器コーティング産業は、高度に発達した医療制度、感染管理への強い注力、そしてコーティングを施した心血管および神経血管デバイスの使用増加に支えられています。生体適合性および高性能コーティングにおける継続的なイノベーションも、市場の需要を牽引しています。

中東・アフリカの医療機器コーティング市場の動向

中東・アフリカの医療機器コーティング産業は、サウジアラビア、アラブ首長国連邦(UAE)、南アフリカなどの国々における医療投資の拡大、インフラの近代化、および政府主導の多角化プログラムを主な原動力として、医療機器コーティング分野において新たな可能性を示しています。

ラテンアメリカにおける医療機器コーティング市場の動向

ラテンアメリカにおける医療機器コーティング産業は、規模は小さいものの着実に成長しており、ブラジル、メキシコ、コロンビアなどの国々における公的・民間医療システムの改善や、医療処置件数の増加が成長の原動力となっています。

主要な医療機器コーティング企業の動向

市場で活動している主要企業には、SurModics Inc.、Sono-Tek Corp.、DSM、Hydromer, Inc.などが挙げられます。

- Surmodics Inc.は、医療機器向けの表面改質および薬物送達技術を提供する主要企業です。同社は、血管用およびインターベンション用デバイスの性能と生体適合性を向上させる、親水性、抗菌性、および薬物コーティング技術を専門としています。Surmodicsは、カスタマイズ可能なコーティングプラットフォームとエンドツーエンドの開発サービスを提供することで、心血管、末梢血管、および神経血管市場の主要なOEMメーカーにサービスを提供しています。

- Sono-Tek Corporationは、超音波スプレーコーティングシステムのグローバルリーダーであり、医療機器、エレクトロニクス、および産業市場にサービスを提供しています。医療分野において、Sono-Tekの精密コーティングソリューションは、ステント、カテーテル、および診断器具に、薬剤溶出性、抗菌性、および潤滑性のコーティングを薄く均一に塗布するために使用されています。

主要な医療機器コーティング企業:

以下は、医療機器コーティング市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界のトレンドを牽引しています。

- SurModics Inc.

- Sono-Tek Corp.

- DSM

- Hydromer, Inc.

- Covalon Technologies Ltd.

- Infinita Biotech Private Ltd.

- Materion Corp.

- Biocoat Incorporated

- Harland Medical Systems

- Medicoat AG

最近の動向

- 2025年1月、VitaTekはChamfrと戦略的提携を結び、同社のVitaCoat親水性コーティングをChamfrのマーケットプレイスで展開し、世界中のエンジニアがこれらのコーティングを利用できるようにしました。

世界の医療機器用コーティング市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2033年までの各サブセグメントにおける最新の業界動向を分析しています。本調査において、Grand View Researchは、製品、用途、地域に基づいて世界の医療機器用コーティング市場レポートをセグメント化しています:

- 製品別見通し(数量:キロトン、売上高:10億米ドル、2018年~2033年)

- 親水性コーティング

- 抗菌コーティング

- 薬剤溶出性コーティング

- 抗血栓性コーティング

- その他の製品

- 用途別見通し(数量:キロトン、売上高:10億米ドル、2018年~2033年)

- 神経学

- 整形外科

- 一般外科

- 循環器

- 歯科

- 婦人科

- その他の用途

- 地域別見通し(数量:キロトン、売上高:10億米ドル、2018年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 北米

第1章 調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場の定義

1.3. 情報の収集

1.3.1. 購入データベース

1.3.2. GVRの社内データベース

1.3.3. 二次情報源および第三者による見解

1.3.4. 一次調査

1.4. 情報の分析

1.4.1. データ分析モデル

1.5. 市場の構築およびデータの可視化

1.6. データの検証および公表

第2章 概要

2.1. 市場の概要

2.2. セグメントの概要

2.3. 競合環境の概要

第3章 医療機器用コーティング市場の変数、動向および範囲

3.1. 市場の将来展望

3.2. 産業バリューチェーン分析

3.2.1. 製造・技術動向

3.2.2. 販売チャネル分析

3.2.3. 潜在的なエンドユーザー一覧

3.3. 地域別規制枠組み

3.4. 価格動向分析、2018年~2033年(米ドル/kg)

3.4.1. 医療機器用コーティングの価格に影響を与える要因

3.5. 市場動向

3.5.1. 市場推進要因の分析

3.5.2. 市場制約要因の分析

3.5.3. 業界の課題

3.5.4. 業界の機会

3.6. 業界分析ツール

3.6.1. ポーターの5つの力分析

3.6.2. マクロ環境分析

第4章 医療機器用コーティング市場:製品別推計およびトレンド分析

4.1. 製品動向分析および市場シェア(2025年および2033年)

4.2. 医療機器用コーティング市場の推計および予測(製品別、2018年~2033年)(10億米ドル)(キロトン)

4.3. 親水性コーティング

4.3.1. 親水性コーティング市場の推定値および予測、2018年~2033年(10億米ドル)(キロトン)

4.4. 抗菌コーティング

4.4.1. 抗菌コーティング市場の推定値および予測、2018年~2033年(10億米ドル) (キロトン)

4.5. 薬剤溶出性コーティング

4.5.1. 薬剤溶出性コーティング市場の推定および予測、2018年~2033年(10億米ドル)(キロトン)

4.6. 抗血栓性コーティング

4.6.1. 抗血栓性コーティング市場の推定値および予測、2018年~2033年(10億米ドル)(キロトン)

4.7. その他の製品

4.7.1. その他肥料市場の推定値および予測、2018年~2033年(10億米ドル) (キロトン)

第5章 医療機器用コーティング市場:用途別推計および動向分析

5.1. 用途別動向分析および市場シェア(2025年および2033年)

5.2. 医療機器用コーティング市場の推計および予測(用途別、2018年~2033年)(10億米ドル)(キロトン)

5.3. 神経学

5.3.1. 神経学における医療機器コーティング市場の推定および予測、2018年~2033年(10億米ドル)(キロトン)

5.4. 整形外科

5.4.1.

整形外科分野における医療機器コーティング市場の推定および予測、2018年~2033年(10億米ドル)(キロトン)

5.5. 一般外科

5.5.1. 一般外科分野における医療機器コーティング市場の推定および予測、2018年~2033年(10億米ドル)(キロトン)

5.6. 心血管

5.6.1. 心血管分野における医療機器コーティング市場の推定および予測、2018年~2033年(10億米ドル)(キロトン)

5.7. 歯科

5.7.1. 歯科分野における医療機器コーティング市場の推定および予測、2018年~2033年(10億米ドル)(キロトン)

5.8. 婦人科

5.8.1. 婦人科分野における医療機器コーティング市場の推定および予測、2018年~2033年(10億米ドル)(キロトン)

5.9. その他の用途

5.9.1. その他の分野における医療機器コーティング市場の推定値および予測、2018年~2033年(10億米ドル)(キロトン)

第6章. 医療機器コーティング市場:地域別推定値および動向分析

6.1. 地域別動向分析および市場シェア、2025年および2033年

6.2. 北米

6.2.1. 北米医療機器コーティング市場の推計および予測、2018年~2033年(10億米ドル) (キロトン)

6.2.2. 米国

6.2.2.1. 主要国の動向

6.2.2.2. 米国医療機器コーティング市場の推計および予測、2018年~2033年(10億米ドル)(キロトン)

6.2.3. カナダ

6.2.3.1. 主要国の動向

6.2.3.2. カナダの医療機器用コーティング市場:推計および予測、2018年~2033年(10億米ドル)(キロトン)

6.2.4. メキシコ

6.2.4.1. 主要国の動向

6.2.4.2. メキシコの医療機器用コーティング市場:推定値および予測、2018年~2033年(10億米ドル)(キロトン)

6.3. 欧州

6.3.1. 欧州の医療機器用コーティング市場:推定値および予測、2018年~2033年(10億米ドル)(キロトン)

6.3.2. ドイツ

6.3.2.1. 主要国の動向

6.3.2.2. ドイツの医療機器用コーティング市場:推定値および予測、2018年~2033年(10億米ドル)(キロトン)

6.3.3. 英国

6.3.3.1. 主要国の動向

6.3.3.2. 英国の医療機器用コーティング市場:推計および予測、2018年~2033年(10億米ドル)(キロトン)

6.3.4. フランス

6.3.4.1. 主要な国別動向

6.3.4.2. フランスの医療機器用コーティング市場:推計および予測、2018年~2033年(10億米ドル)(キロトン)

6.3.5. イタリア

6.3.5.1. 主要な国の動向

6.3.5.2. イタリアの医療機器用コーティング市場:2018年~2033年の推定および予測(10億米ドル)(キロトン)

6.3.6. スペイン

6.3.6.1. 主要な国の動向

6.3.6.2. スペインの医療機器用コーティング市場:推計および予測、2018年~2033年(10億米ドル)(キロトン)

6.4. アジア太平洋地域

6.4.1. アジア太平洋地域の医療機器用コーティング市場:推計および予測、2018年~2033年(10億米ドル)(キロトン)

6.4.2. 中国

6.4.2.1. 主要国の動向

6.4.2.2. 中国の医療機器用コーティング市場:2018年~2033年の推定および予測(10億米ドル)(キロトン)

6.4.3. インド

6.4.3.1. 主要国の動向

6.4.3.2. インドの医療機器用コーティング市場:推計および予測(2018年~2033年)(10億米ドル)(キロトン)

6.4.4. 日本

6.4.4.1. 主要国の動向

6.4.4.2. 日本の医療機器用コーティング市場:推計および予測(2018年~2033年)(10億米ドル)(キロトン)

6.4.5. 韓国

6.4.5.1. 主要国の動向

6.4.5.2. 韓国における医療機器用コーティング市場の推定値および予測、2018年~2033年(10億米ドル)(キロトン)

6.5. ラテンアメリカ

6.5.1. ラテンアメリカにおける医療機器用コーティング市場の推定値および予測、2018年~2033年(10億米ドル) (キロトン)

6.5.2. ブラジル

6.5.2.1. 主要国の動向

6.5.2.2. ブラジルの医療機器用コーティング市場:推計および予測、2018年~2033年(10億米ドル)(キロトン)

6.5.3. アルゼンチン

6.5.3.1. 主要国の動向

6.5.3.2. アルゼンチンの医療機器用コーティング市場:推計および予測、2018年~2033年(10億米ドル)(キロトン)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカの医療機器用コーティング市場:推計および予測、2018年~2033年(10億米ドル)(キロトン)

6.6.2. サウジアラビア

6.6.2.1. 主要国の動向

6.6.2.2. サウジアラビアの医療機器用コーティング市場:推定値および予測、2018年~2033年(10億米ドル)(キロトン)

6.6.3. 南アフリカ

6.6.3.1. 主要国の動向

6.6.3.2. 南アフリカの医療機器コーティング市場:推定値および予測(2018年~2033年)(10億米ドル)(キロトン)

第7章 医療機器コーティング市場 – 競争環境

7.1. 主要市場参加者別の最近の動向および影響分析

7.2. 企業の分類

7.3. 企業のポジショニング分析(2025年)

7.4. 企業ヒートマップ分析

7.5. 戦略マッピング

7.6. 企業プロファイル

7.6.1. SurModics Inc.

7.6.1.1. 参加企業の概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーク

7.6.1.4. 最近の動向

7.6.2. Sono-Tek Corp.

7.6.2.1. 参加企業の概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーク

7.6.2.4. 最近の動向

7.6.3. DSM

7.6.3.1. 参加企業の概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーク

7.6.3.4. 最近の動向

7.6.4. ハイドロマー社

7.6.4.1. 参加企業の概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーク

7.6.4.4. 最近の動向

7.6.5. コバロン・テクノロジーズ社

7.6.5.1. 参加企業の概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーク

7.6.5.4. 最近の動向

7.6.6. Infinita Biotech Private Ltd.

7.6.6.1. 参加企業の概要

7.6.6.2. 財務実績

7.6.6.3. 製品のベンチマーク

7.6.6.4. 最近の動向

7.6.7. Materion Corp.

7.6.7.1. 参加企業の概要

7.6.7.2. 財務実績

7.6.7.3. 製品のベンチマーク

7.6.7.4. 最近の動向

7.6.8. バイオコート・インコーポレイテッド

7.6.8.1. 参加企業の概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーク

7.6.8.4. 最近の動向

7.6.9. ハーランド・メディカル・システムズ

7.6.9.1. 参加企業の概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーク

7.6.9.4. 最近の動向

7.6.10. メディコートAG

7.6.10.1. 企業概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーク

7.6.10.4. 最近の動向

表一覧

表 1 潜在的なエンドユーザー一覧

表 2 地域別規制枠組み

表 3 原材料サプライヤー一覧

表 4 米国のマクロ経済指標

表 5 カナダのマクロ経済指標

表 6 メキシコのマクロ経済指標

表 7 ドイツのマクロ経済指標

表 8 英国のマクロ経済指標

表 9 フランスのマクロ経済指標

表 10 イタリアのマクロ経済指標

表 11 スペインのマクロ経済指標

表 12 中国のマクロ経済指標

表 13 インドのマクロ経済指標

表 14 日本のマクロ経済指標

表 15 韓国のマクロ経済指標

表 16 ブラジルのマクロ経済指標

表17 アルゼンチンのマクロ経済支出

表18 サウジアラビアのマクロ経済支出

表19 南アフリカのマクロ経済支出

表20 参加企業の概要

表21 財務実績

表22 製品ベンチマーク

表23 企業ヒートマップ分析

表24 主要戦略マッピング

図表一覧

図1 医療機器用コーティング市場のセグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の構築と検証

図5 データの検証と公開

図6 医療機器用コーティング市場の概要

図7 医療機器用コーティング市場のセグメント別見通し、2023年(10億米ドル)(キロトン)

図8 医療機器用コーティング市場:競合状況

図9 世界の医療機器用コーティング市場、2023年(10億米ドル)(キロトン)

図10 世界の医療機器用コーティング市場のバリューチェーン分析

図11 医療機器用コーティング市場の動向

図12 医療機器用コーティング市場:ポーターの分析

図13 医療機器用コーティング市場:PESTEL分析

図14 医療機器用コーティング市場の分析およびセグメント別予測(製品別、2018年~2033年)(10億米ドル)(キロトン):主なポイント

図15 医療機器用コーティングの市場シェア(製品別、2025年および2033年)

図16 親水性コーティング市場分析およびセグメント予測、2018年~2033年(10億米ドル)(キロトン)

図17 抗菌性コーティング市場分析およびセグメント予測、2018年~2033年(10億米ドル) (キロトン)

図18 薬剤溶出性コーティング市場分析およびセグメント予測、2018年~2033年 (10億米ドル) (キロトン)

図19 抗血栓性コーティング市場分析およびセグメント予測、2018年~2033年 (10億米ドル) (キロトン)

図20 その他製品 医療機器用コーティング市場分析およびセグメント予測、2018年~2033年 (10億米ドル) (キロトン)

図21 医療機器用コーティング市場分析およびセグメント予測、用途別、2018年~2033年 (10億米ドル) (キロトン):主なポイント

図22 医療機器用コーティング市場のシェア(用途別)、2025年および2033年

図23 医療機器用コーティング市場の分析およびセグメント予測(神経学分野)、2018年~2033年(10億米ドル)(キロトン)

図24 整形外科分野における医療機器コーティング市場の分析およびセグメント別予測、2018年~2033年(10億米ドル)(キロトン)

図25 医療機器用コーティング市場分析およびセグメント予測:一般外科分野、2018年~2033年(10億米ドル)(キロトン)

図26 医療機器用コーティング市場分析およびセグメント予測:循環器分野、2018年~2033年(10億米ドル)(キロトン)

図27 歯科分野における医療機器コーティング市場の分析およびセグメント別予測、2018年~2033年(10億米ドル)(キロトン)

図28 婦人科分野における医療機器コーティング市場の分析およびセグメント別予測、2018年~2033年 (10億米ドル)(キロトン)

図29 医療機器用コーティング市場分析およびセグメント予測:その他の用途、2018年~2033年(10億米ドル)(キロトン)

図30 医療機器用コーティング市場:地域別、2025年および2033年(%)

図31 北米医療機器用コーティング市場分析およびセグメント予測、2018年~2033年(10億米ドル)(キロトン)

図32 米国医療機器用コーティング市場分析およびセグメント予測、2018年~2033年(10億米ドル)(キロトン)

図33 カナダの医療機器用コーティング市場分析およびセグメント予測、2018年~2033年(10億米ドル)(キロトン)

図34 メキシコの医療機器用コーティング市場分析およびセグメント予測、2018年~2033年(10億米ドル)(キロトン)

図35 欧州の医療機器用コーティング市場分析およびセグメント別予測、2018年~2033年(10億米ドル)(キロトン)

図36 ドイツの医療機器用コーティング市場分析およびセグメント別予測、2018年~2033年(10億米ドル) (キロトン)

図37 英国の医療機器用コーティング市場分析およびセグメント別予測、2018年~2033年(10億米ドル)(キロトン)

図38 フランスの医療機器用コーティング市場分析およびセグメント別予測、2018年~2033年(10億米ドル)(キロトン)

図39 イタリアの医療機器用コーティング市場分析およびセグメント別予測、2018年~2033年(10億米ドル)(キロトン)

図40 スペインの医療機器用コーティング市場分析およびセグメント別予測、2018年~2033年(10億米ドル)(キロトン)

図41 アジア太平洋地域の医療機器用コーティング市場分析およびセグメント別予測、2018年~2033年(10億米ドル)(キロトン)

図42 中国の医療機器用コーティング市場分析およびセグメント別予測、2018年~2033年(10億米ドル)(キロトン)

図43 インドの医療機器用コーティング市場分析およびセグメント別予測、2018年~2033年(10億米ドル)(キロトン)

図44 日本の医療機器用コーティング市場分析およびセグメント別予測、2018年~2033年(10億米ドル)(キロトン)

図45 韓国の医療機器用コーティング市場分析およびセグメント別予測、2018年~2033年(10億米ドル)(キロトン)

図46 ラテンアメリカ医療機器用コーティング市場分析およびセグメント別予測、2018年~2033年(10億米ドル)(キロトン)

図47 ブラジル医療機器用コーティング市場分析およびセグメント別予測、2018年~2033年(10億米ドル)(キロトン)

図48 アルゼンチン医療機器用コーティング市場分析およびセグメント別予測、2018年~2033年(10億米ドル)(キロトン)

図49 中東・アフリカの医療機器用コーティング市場分析およびセグメント別予測、2018年~2033年(10億米ドル)(キロトン)

図50 サウジアラビアの医療機器用コーティング市場分析およびセグメント別予測、2018年~2033年(10億米ドル)(キロトン)

図51 南アフリカの医療機器用コーティング市場分析およびセグメント別予測、2018年~2033年(10億米ドル)(キロトン)

図52 医療機器用コーティング市場:企業分類

図53 医療機器用コーティング市場:企業の市場ポジショニング分析

図54 医療機器用コーティング市場:戦略マッピング

| ※参考情報 医療機器用コーティング剤は、医療現場で使用される様々な機器や装置の表面に施される特殊な素材です。このコーティング剤は、機器の性能向上や寿命延長、さらには患者の安全性を確保するために非常に重要な役割を果たします。 医療機器用コーティング剤の種類は多岐にわたり、一般的には生体適合性、抗菌性、潤滑性、耐摩耗性、耐腐食性を持つ素材が選ばれます。例えば、生体適合性コーティングは、体内で使用される医療機器にとって不可欠であり、身体に対して安全でアレルギー反応を引き起こさないことが求められます。 抗菌性コーティングは、細菌の繁殖を抑制し、感染症のリスクを低減するために重要です。特に、手術用器具やカテーテルなど、感染が懸念される機器にはこのコーティングが施されています。潤滑性コーティングは、医療機器の移動や操作をスムーズにし、患者の負担を軽減します。例えば、カテーテルの内部には潤滑性のコーティングが施され、挿入時の痛みを減少させる効果があります。 また、耐摩耗性や耐腐食性コーティングは、医療機器の耐久性を高め、長期間にわたる使用を可能にします。これにより、機器の交換頻度が減少し、コストの削減にも寄与します。特に、心臓ペースメーカーやインプラントなどの体内に留置される機器には、これらの特性が重要視されます。 医療機器用コーティング剤の技術は、急速に進化しています。最近では、ナノテクノロジーを活用したコーティング技術が注目を集めています。ナノコーティングにより、表面の物理的特性を微細に制御することが可能となり、機器の性能を大幅に向上させることができます。 この他にも、自己修復型コーティングが研究されており、傷や損傷を受けた際に自ら修復する機能を持つコーティングも登場しています。この技術が普及すれば、医療機器の耐久性が飛躍的に向上し、メンテナンスや交換の手間を大幅に軽減することが期待されます。 さらに、環境に配慮した生分解性コーティングの需要も増えています。これにより、使用後の廃棄物が減少し、環境への負荷を軽減することが可能です。サステナビリティを重視する現代において、このようなコーティング剤の研究開発は非常に重要なテーマとなっています。 医療機器用コーティング剤は、医療現場における革新を促進し、患者の安全性や治療効果の向上に寄与しています。これからも新しい技術や素材の開発が進み、さらなる進化が期待されます。今後の医療機器においても、コーティング剤の役割はますます重要性を増すことでしょう。このような技術の進展が、医療の質を向上させ、患者にとってより良い環境を提供することにつながるのです。医療機器の開発において、コーティング剤は欠かせない存在であり、今後も多くの研究が行われることが予測されます。 |